Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту

зовнішньоекономічної діяльності

Контрольна робота

з дисципліни: «Міжнародний фінансово-інвестиційний менеджмент»

Київ – 2009

1.

Визначення ліквідності інвестицій

Ліквідність інвестицій – це їх потенційна здатність за деякий час та за деяких фінансових втрат трансформуватися в грошові кошти.

Тобто, при оцінці ліквідності використовуються 2 основні критерії:

1) час трансформації інвестицій в грошові кошти;

2) розмір фінансових втрат, пов’язаних з трансформацією.

Критерій часу трансформації.

Перелік об’єктів інвестування по мірі зниження ліквідності:

1) депозитні вклади «до запитання»;

2) термінові депозитні вклади;

3) короткострокові цінні папери;

4) довгострокові цінні папери, в тому числі акції;

5) обладнання, машини, механізми тощо;

6) нерухомість;

7) незавершене будівництво.

Оцінка ліквідності за часом вимірюється кількістю днів, необхідних для реалізації на ринку об’єкту інвестування.

Класифікація об’єктів інвестування за критерієм витрат часу на реалізацію:

1) терміново ліквідні об’єкти (до 7 днів);

2) високоліквідні (8 – 30 днів);

3) середньоліквідні (1 – 3 місяці);

4) слаболіквідні (понад 3 місяці).

Якщо ми маємо оцінити ліквідність не щойно зроблених інвестицій, а активів підприємства, яке вже пропрацювало деякий час, то в інвестиційній практиці застосовують наступну класифікацію:

| Група активів |

Види активів |

| 1. Активи, що швидко реалізуються |

· грошові кошти в касі та на розрахунковому рахунку;

· короткострокові фінансові вкладення.

|

| 2. Активи з середнім строком реалізації |

дебіторська заборгованість по поточних фінансових операціях |

| 3. Активи, що повільно реалізуються |

· запаси товароматеріальних цінностей;

· незавершене виробництво.

|

| 4. Активи, що важко реалізуються |

· основні засоби;

· нематеріальні активи;

· незавершені капіталовкладення;

довгострокові фінансові вкладення.

|

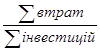

Критерій рівня фінансових втрат при трансформації в грошові кошти.

Підприємця цікавить абсолютна сума втрат в порівнянні із сумою інвестицій. Оцінку здійснюють за показником частки ліквідаційних втрат (Члв

)

:

Члв

=

(2.17) (2.17)

Рівень втрат класифікується наступним чином:

| Відношення суми втрат до суми інвестицій, % |

Рівень втрат |

| до 5% |

низький |

| 6 – 10% |

середній |

| 11 – 20% |

високий |

| понад 20% |

дуже високий |

Показники ліквідності інвестицій за часом та рівнем фінансових втрат часто знаходяться в оберненій залежності: якщо інвестор погоджується на вищі фінансові втрати при реалізації об’єкту, то він зможе його швидше реалізувати, і навпаки (див. рис 2.6).

Реклама

Рівень фінансових втрат Рівень фінансових втрат

Рівень ліквідності

Час продажу

Рис. 2.6. Рівень фінансових втрат при продажу об’єкту інвестування

З метою оцінки загального рівня ліквідності стосовно всього інвестиційного портфеля підприємства визначають структуру інвестиційного портфелю – частку активів кожного типу ліквідності в загальному обсязі інвестицій. Результати розрахунків подаються в табличній формі.

Інвестор завжди прагне до підбору більш ліквідних об’єктів, тому що це дає йому більшу можливість маневрувати при управлінні інвестиційним портфелем, а якщо обираються менш ліквідні об’єкти, то інвестор має отримати додаткові стимули у вигляді додаткового інвестиційного доходу (премія за низьку ліквідність).

2.

Світовий ринок позикових капіталів: функціональна структура

Міжнародний ринок позикового капіталу

– міжнародна кредитна система, що забезпечує надання кредитів на поворотній основі з боку уряду, банків, фірм однієї країни, а також міжнародних банків уряду, банкам, фірмам інших країн. Найбільш поширеними формами міжнародного кредиту є лізинг, факторинг, кредити по компенсаційних операціях.

Ринок капіталів

– це частина фінансового ринку, де формуються попит і пропозиція в основному на середньо- і довгостроковий позиковий капітал, специфічна сфера ринкових відносин, де об'єктом угоди є наданий у позику грошовий капітал і де формуються попит і пропозиція на нього.

Позиковий капітал

– це кошти, віддані в позику під певний відсоток за умови повернення.

Формою руху позикового капіталу є кредит. Основним його джерелом служать кошти, що вивільняються в процесі відтворення: амортизаційні фонди підприємств, частина оборотного капіталу в грошовій формі, прибуток, що йде на відновлення і розширення виробництва, грошові доходи і заощадження всіх верств населення. На ринку капіталів кредити надаються на термін понад рік.

Ринок капіталів сприяє зростанню виробництва і збільшенню товарообігу, руху капіталів усередині країни, трансформації грошових заощаджень у капіталовкладення, відновленню основного капіталу.

Економічна роль цього ринку полягає в його спроможності об'єднати дрібні, розрізнені кошти й у такий спосіб активно впливати на концентрацію і централізацію виробництва та капіталу.

З функціональної точки зору ринок капіталів – це система ринкових відносин, що забезпечує акумуляцію і перерозподіл грошових капіталів з метою забезпечення процесу відтворення: з інституційної – сукупність кредитно-фінансових установ, фондових бірж, через які рухається позиковий капітал.

Реклама

Таким чином, ринок капіталів – це складова частина фінансового ринку, що розпадається на ринок цінних паперів і ринок середньо- і довгострокових банківських кредитів. Це також найважливіше джерело довгострокових інвестиційних ресурсів для уряду, корпорацій і банків. Якщо грошовий ринок надає високоліквідні кошти в основному для задоволення короткострокових потреб, то ринок капіталів забезпечує довгострокові потреби у фінансових ресурсах. Він охоплює оборот позикового і банківського капіталів, комерційного і банківського кредитів, а також функціонування кредитних аукціонів.

Ринок капіталів пройшов еволюцію від зародження на ринку простого товарного виробництва у формі обігу лихварського капіталу до широкого розвитку ринку позикових капіталів на загальному ринку (об'єкт угоди – наданий у позику грошовий капітал на основі співвідношення попиту і пропозиції на цей товар і ставки позикового (кредитного) відсотка).

Найрозвиненішим можна вважати ринок капіталів США. Він вирізняється розгалуженістю, наявністю могутньої кредитної системи і розвиненого ринку цінних паперів, високим рівнем нагромадження грошового капіталу, широкою інтернаціоналізацією.

Про створення ринку капіталів в Україні говорити поки ще рано. Мова може йти тільки про наявність і зміцнення деяких елементів цього ринку: формування повноцінної дворівневої банківської системи, поступовий розвиток спеціалізованих кредитно-фінансових установ і становлення ринку цінних паперів.

Ринок капіталів – це один із сегментів фінансового ринку, особлива сфера фінансових відносин, пов'язаних із процесом і забезпечення кругообігу позикового капіталу.

Після Другої світової війни виникли міжнародні валютно-кредитні організації, основною функцією яких є здійснення міждержавного валютно-кредитного регулювання. Позичальниками виступають держави, у яких виникають потреби у фінансових ресурсах для вирішення своїх проблем. Кредити міжнародних валютно-кредитних організацій носять пов’язаний характер. При вирішенні питання про надання кредитів сторона, яка прагне отримати позику, повинна надати детальну інформацію про своє економічне та фінансове становище, на основі якого створюються рекомендації, обов’язкові для виконання. У випадку неприйняття країною рекомендацій кредити, за звичай, не надаються. Кредити, які надаються міжнародними валютно-кредитними організаціями, відкривають доступ до коштів іноземних приватних комерційних банків. Основними кредиторами на сучасному етапі виступають міжнародні та регіональні валютно-фінансові організації.

Міжнародні та регіональні валютно-фінансові організації – це установи, які створені на базі багатосторонніх валютних відносин між державами. Найважливішу роль серед них відіграють Міжнародний валютний фонд (МВФ) і Міжнародний банк реконструкції та розвитку (МБРР). Останній сьогодні є головною установою Світового банку.

Міжнародний валютний фонд було створено з метою регулювання валютних відносин між країнами-членами. МВФ відіграє двояку роль: з одного боку, стежить за виконанням своїми членами визначених правил поведінки в галузі валютно-фінансових відносин, а з іншого – надає ресурси для фінансування дефіцитів платіжних балансів тим країнам, які цього потребують. При наданні кредитів МВФ ставить перед країнами-боржниками деякі політичні та економічні умови. Цей порядок називається принципом обумовленості. Як правило, програми перебудови економіки країн-членів включають заходи, що належать до сфери бюджетно-податкової, кредитно-грошової політики, цінового механізму, зовнішньої торгівлі, міжнародних кредитних та валютно-розрахункових відносин. Вони пов’язані із зменшенням державних витрат, підвищенням податків і ставки позикового відсотку, зміною валютного курсу тощо. Капітал МВФ створюється з квот-внесків країн-членів. На базі квоти визначається розмір внеску до статутного капіталу, кількість голосів, які одержує країна, ліміт використання кредитних ресурсів фонду. Розмір квоти для кожної країни визначається залежно від економічного потенціалу та місця країни у світовій економіці. Своєрідність операцій МВФ зводиться до того, що країни-члени одержують фінансові ресурси у межах своєї квоти у формі купівлі валюти іншого члена за свою національну строком на 3–5 років. Наприкінці фінансового року, або через певний строк країна зобов’язана викупити ту кількість валюти, яка нагромаджена Фондом понад її квоту.

До складу Світового банку входять чотири пов’язані між собою міжнародні фінансово-кредитні інститути: Міжнародний банк реконструкції та розвитку (МБРР), Міжнародна асоціація розвитку, Міжнародна фінансова корпорація, Багатостороннє агентство по гарантованим інвестиціям. МБРР надає довгострокові позики країнам-членам та гарантує кредити, які надані цим країнам приватними банками та іншими кредиторами на двосторонній основі. Право брати участь у діяльності банку мають тільки члени МВФ. Право голосу в органах МБРР визначається розміром внеску до його капіталу. Певна частина кредитів Банку надається на розвиток малорентабельних галузей з високим строком окупності витрат, куди приватний капітал не вкладається: інфраструктура, сільське господарство. Але без розвитку цих галузей неможливе економічне будівництво у країнах, що розвиваються. МБРР бере плату за кредити на рівні ринкових умов.

У 1991 р. почав свою діяльність новий банк – Європейський банк реконструкції та розвитку (ЄБРР), засновниками якого стали 40 країн. ЄБРР сприяє тим країнам Центральної та Східної Європи, де відбувається розвиток ринкової економіки. Кредити надаються передусім приватному сектору. Рада ЄБРР може обмежувати доступ країн Центральної та Східної Європи до ресурсів банку у тому випадку, якщо політика відповідної країни суперечить цілям його створення.

Фінансову підтримку економічних реформ у країнах Центральної та Східної Європи банк здійснює шляхом надання прямих кредитів, інвестування у акціонерний капітал підприємств приватного та державного секторів, гарантування розміщення цінних паперів, полегшення доступу приватних підприємств до внутрішніх та міжнародних ринків капіталу шляхом надання гарантій, фінансових консультацій, позик і технічної допомоги для реконструкції та розвитку інфраструктури, необхідної приватному сектору для переходу до ринкової економіки.

На сьогодні основними міжнародними організаціями, з якими активно співпрацює Україна, є Міжнародний валютний фонд, Світовий та Європейський банки реконструкції і розвитку. Але цілий ряд причин обумовлює неефективне використання позичених коштів в Україні. Серед них:

• низький рейтинг інвестиційної привабливості української економіки;

• економічні та політичні ризики, на які іноземні інвестори звертають велику увагу;

• нерозробленість відповідного законодавства;

• невизначеність пріоритетів ринкової трансформації економіки;

• низький рівень розвитку валютного ринку;

• практична відсутність, у багатьох випадках, гарантій повернення кредитів;

• низький рівень розвитку виробничої і соціальної інфраструктур, інформаційно-комунікаційних систем.

Світовий ринок позикових капіталів – це сукупність попиту і пропозиції на позиковий капітал позичальників та кредиторів різних країн.

Основна мета світового ринку позикових капіталів – акумуляція та перерозподіл фінансових ресурсів за допомогою посередників.

Функціональна структура світового ринку позикових капіталів

.

Світовий ринок позикових капіталів функціонально представляє собою світовий грошовий ринок.

Світовий грошовий ринок – це попит та пропозиція капіталу, який функціонує як міжнародний купівельний та платіжний засіб. Він є ринком короткотермінових операцій в межах від декількох годин до року і функціонує переважно між банком і іншими кредитно-фінансовими інститутами.

Функціональна структура світового грошового ринку:

1. Міжбанківський ринок – сукупність відносин між банками з приводу надання короткострокових позик на суму не менше 1 млн. дол.

2. Світовий кредитний ринок – це попит та пропозиція капіталу, який використовується для фінансування капіталовкладень. Це сукупність кредитних відносин, які функціонують в масштабах світового господарства, це попит та пропозиція кредитів в міжнародній сфері. Основна мета – довгострокове фінансування інвестиційних проектів.

3. Світовий ринок цінних паперів – це попит та пропозиція цінних паперів (акцій, облігацій, сертифікатів) на міжнародному рівні.

Основні тенденції розвитку функціональної структури світового ринку позикових капіталів: активізується ринок цінних паперів, збільшується його частка; розвивається процес сек’юритизації (поступовий перехід позичальників з кредитних форм надання позики на випуск цінних паперів, в першу чергу – облігацій.

Інституційна структура світового ринку позикових капіталів.

Вона відображає відносини між професійними фінансовими посередниками, позичальниками та кредиторами різних країн і передбачає виділення суб’єктів світового ринку позикових капіталів.

Суб’єкти світового ринку позикових капіталів:

1. Професійні посередники – транснаціональні банки, фінансові компанії, фондові біржі, кредитно-фінансові установи.

2. Позичальники і кредитори – офіційні інвестори (центральні банки, державні установи, міжнародні організації), приватні фірми та банки, страхові компанії, пенсійні фонди, транснаціональні компанії.

Основні тенденції розвитку інституційної структури світового ринку позикових капіталів: підвищення ролі держави в експорті капіталу, зниження ролі банків, підвищення ролі міжнародних економічних та валютно-фінансових організацій.

Географічна структура міжнародного ринку позикових капіталів

.

Вона відображає рух капіталу між країнами, групами країн, регіонами світу переважно через міжнародні фінансові центри.

Основні міжнародні фінансові центри:

1. Нью-Йорк (головний міжнародний фінансовий центр, найбільша фінансова біржа світової спільноти. Основна функція – реалізація цінних паперів).

2. Лондон (перше місце у світі за обсягом валютних та кредитних операцій).

3. Цюрих, Франкфурт-на-Майні, Люксембург (фінансові центри, які займаються середньостроковими кредитними операціями).

4. Токіо, Сінгапур, Гонконг, Бахрейн (спеціалізуються на кредитних операціях).

5. Латиноамериканські фінансові центри – Панама, Багамські, Кайманові та Нідерландські Антильські острови (спеціалізуються на створенні офшорних компаній).

Офшорні компанії – це фірми, які діють в регіоні, де переважає пільгове оподаткування і митне регулювання.

Тенденції розвитку географічної структури світового ринку позикових капіталів: зниження ролі країн, що розвиваються, на ринку капіталу; переважання ввезення капіталу в розвинуті країни над ввезенням капіталу в країни, що розвиваються.

Валютна структура світового ринку позикових капіталів

.

Вона складається із трьох елементів:

1. Національний ринок валюти – використання позичальниками та кредиторами національної валюти даної країни.

2. Міжнародний ринок валюти – сукупність національних ринків валюти. Він характеризується використанням національної валюти і міжнародної колективної валюти.

3. Євроринок валюти – відносини між позичальниками і кредиторами з приводу використання грошових коштів у валютах, які функціонують як позиковий капітал поза країною їх походження (проявляється у використанні, наприклад, доларів США за їх межами та аналогічно інших валют країн Західної Європи: євродолар, євромарка та ін.

Основні тенденції розвитку світового ринку позикових капіталів: зниження ролі долару США на світовому ринку позикових капіталів, підвищення обсягу та ролі облігаційних позик, що виражені в іноземній валюті, на євроринку валюти.

Задача 1

Таблиця 6. Вихідні дані для розв’язання задачі

| Показники |

Одиниця вимірювання |

Значення |

| 1. Ціна устаткування, що підлягає впровадженню, без ПДВ |

грн |

34700 |

| 2. Транспортні витрати* |

% до ціни |

3 |

| 3. Заготівельно-складські витрати* |

% до ціни |

2 |

| 4. Монтаж обладнання* |

% до ціни |

8 |

| 5. Обсяг виробництва: |

| в базисному році |

тонн |

80 |

| в проектному році |

тонн |

110 |

| 6. Ціна 1 тонни продукції |

грн |

9200 |

| 7. Початкова вартість устаткування, що підлягає демонтажу |

грн |

33130 |

| 8. Витрати на демонтаж (від п. 7) |

% від пункту 7 |

4 |

| 9. Маса устаткування, що здаватиметься як металобрухт |

тонн |

9 |

| 10. Ціна 1 тонни металобрухту |

грн |

850 |

| 11. Реалізація демонтованого обладнання (залишкова вартість) |

грн |

10550 |

| 12. Обігові кошти підприємства (за базисний рік) |

грн |

6700000 |

| 13. Обсяг виробництва підприємства (за базисний рік) |

грн |

92700000 |

Інвестиційні витрати визначаються за формулою:

(11) [1] (11) [1]

де  – загальна сума інвестиційних витрат; – загальна сума інвестиційних витрат;

– нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ); – нові капіталовкладення (вартість нових основних засобів) з урахуванням їх придбання, транспортування, монтажу, науково-дослідних, проектних, складських та будь-яких інших витрат, включаючи податок на додану вартість (ПДВ);

– витрати на демонтаж старого обладнання, що знімається з балансу; – витрати на демонтаж старого обладнання, що знімається з балансу;

– кошти, які будуть отримані в результаті реалізації демонтованого обладнання; – кошти, які будуть отримані в результаті реалізації демонтованого обладнання;

– балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу; – балансова (залишкова) вартість основних засобів, які демонтуються і знімаються з балансу;

– збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються. – збільшення (зменшення) вартості оборотних активів у зв'язку зі змінами обсягів виробництва (реалізації) продукції, що очікуються.

1. Розрахуємо вартість нового обладнання.

Таблиця 7. Розрахунок вартості нового обладнання

| Показники |

Значення |

| Ціна нового устаткування без ПДВ, грн. |

34700 |

| Транспортні витрати, % |

3 |

| Заготівельно-складські витрати, % |

2 |

| Монтаж, % |

8 |

| Сума, % |

13 |

| Сума, грн. |

4511 |

| Вартість обладнання без ПДВ, грн. |

39211 |

| Вартість обладнання з ПДВ, грн. (помножити на 1,2) |

47053,2 |

| Вартість обладнання з ПДВ, тис. грн. |

47,0532 |

2. Розрахуємо необхідні інвестиції на поповнення обігових коштів, оскільки передбачається збільшення обсягу продукції з 80 до 110 тонн.

Вважаємо, що сума обігових коштів підприємства повинна збільшуватись пропорційно до збільшення обсягу виробництва. За даними балансу обігові кошти складали 6700000 грн. За звітністю обсяги виробництва склали 92700000 грн. За проектом очікується приріст обсягів виробництва в натуральному виразі 110 – 80 = 30 тонн за базисною ціною 9200 грн. /т. Цей обсяг становитиме:

Приріст обсягу виробництва у вартісному виразі за базисною ціною = 9200 * 30 = 276000 (грн)

Визначимо приріст обігових коштів:

Складаємо пропорцію:

92700000 грн. (ОВ за звітністю) – 6700000 (обігові кошти)

276000 (приріст обсягу виробництва) –  . .

Приріст обігових коштів пропорційно приросту обсягу виробництва = 276000 * 6700000 / 92700000 = 19948,22 (грн)

3. Витрати на демонтаж – 4% від початкової вартості обладнання, яке буде демонтуватись:

Д

= 33130 * 0,04 = 1325,2 грн.

4. Комплекс обладнання, яке демонтується можна реалізувати:

а) частину як металобрухт: 9 тонн за ціною 850 грн. /т. В результаті підприємство поверне собі кошти (за вирахуванням ПДВ = 20% та податку на прибуток підприємств = 25%):

Чистий прибуток від реалізації демонтованого обладнання як металобрухт = 9 * 850 *0,75 / 1,2 = 4781,25 грн.

б) іншу частину обладнання реалізуємо іншому підприємству за ціною, що відповідає залишковій вартості. В результаті підприємство отримає (за вирахуванням ПДВ = 20% та податку на прибуток підприємств = 25%):

Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству = 10550 * 0,75 / 1,2 = 6593,75 грн.

Загальна сума надходжень від ліквідації обладнання становитиме 4781,25 + 6593,75 = 11375 грн.

5. Визначимо загальну суму інвестиційних витрат:

Інвестиційні витрати = 47053,2 + 1325,2 + 19948,22 + 10550 – 11375 = 67501,62 (грн).

Таблиця 8. Зведена таблиця із результатами розрахунку

| Показники |

Одиниця виміру |

Числове значення |

| Вартість нового обладнання (нові капіталовкладення) без ПДВ |

грн |

39211 |

| Вартість нового обладнання (нові капіталовкладення) з ПДВ |

грн |

47053,2 |

| Необхідні витрати на демонтаж |

грн |

1325,2 |

| Приріст обсягу виробництва у натуральному виразі |

тонн |

30 |

| Приріст обсягу виробництва у вартісному виразі за базисною ціною |

грн |

276000 |

| Приріст обігових коштів пропорційно приросту обсягу виробництва |

грн |

19948,22 |

| Чистий прибуток від реалізації демонтованого обладнання як металобрухт |

грн |

4781,25 |

| Чистий прибуток від реалізації придатної до експлуатації частини демонтованого обладнання іншому підприємству |

грн |

6593,75 |

| Загальний чистий прибуток від реалізації демонтованого обладнання |

грн |

11375 |

| Інвестиційні витрати |

грн |

67501,62 |

Відповідь: нові капіталовкладення з ПДВ становлять 47053,2 грн., інвестиційні витрати – 67501,62 грн.

Задача 2

Оцінку ефективності інвестиційного проекту здійснюють за показниками:

· чистий приведений доход;

· індекс (коефіцієнт) доходності;

· індекс (коефіцієнт) рентабельності;

· період окупності (недисконтований та дисконтований).

Нижче наведені основні формули для розрахунку показників.

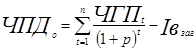

Чистий приведений дохід (чиста теперішня вартість)

при одноразовому вкладанні інвестиційних витрат (ЧПДо

) визначається так:

, ,

де  – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою: – сума чистого грошового потоку за окремі інтервали загального періоду експлуатації проекту. Розраховується за формулою:

, ,

де – сума чистого додаткового прибутку, що очікується, грн.; – сума чистого додаткового прибутку, що очікується, грн.;

– приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів; – приріст амортизації (зміна загальної суми амортизації) у зв'язку зі зміною вартості основних засобів;

t

– період життєвого циклу проекту;

n

– кількість періодів в загальному розрахунковому періоді t

;

р

– ставка дисконту (в частках одиниці).

Критеріальне значення ЧПД

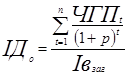

Індекс (коефіцієнт) доходності

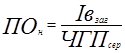

при одномоментних інвестиційних витратах по реальному проекту розраховується за наступною формулою:

, ,

де ІДо

– індекс (коефіцієнт) доходності по інвестиційному проекту при одномоментному здійсненні інвестиційних витрат.

Критеріальне значення ІД

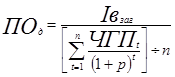

Період окупності

може розраховуватись за двома методами – статичним (бухгалтерським) і дисконтним.

Недисконтований показник періоду окупності (ПОн

) визначається статичним методом і розраховується за наступною формулою:

, ,

де  – середньорічна сума чистого грошового потоку за період експлуатації проекту. – середньорічна сума чистого грошового потоку за період експлуатації проекту.

Дисконтований показник періоду окупності (ПОд

) визначається за наступною формулою:

. .

Таблиця 4. Вихідні дані для розрахунку

| Показники |

Одиниця вимірювання |

Значення |

| 1. Повні витрати 1 т продукції: |

| базисний варіант |

грн. |

7620 |

| проектний варіант |

грн. |

6986 |

| 2. Оптово-відпускна ціна продукції: |

| базисний варіант |

грн. /т |

9110 |

| проектний варіант |

грн. /т |

9060 |

| 3. Обсяги виробництва: |

| базисний варіант |

т/рік |

80 |

| проектний варіант |

т/рік |

110 |

| 4. Інвестиційні витрати |

грн. |

69100 |

| 5. Амортизаційні відрахування у витратах на 1т продукції: |

| базисний варіант |

грн. |

33,6 |

| проектний варіант |

грн. |

87,9 |

| 6. Ставка дисконту |

% |

21 |

| ставка дисконту |

коефіціент |

0,21 |

| 6а. Коефіціент дисконтування |

коефіціент |

1,21 |

| 7. Життєвий цикл проекту |

років |

5 |

| 8. Додатковий прибуток за рік |

грн. |

108940 |

| Додатковий чистий прибуток за рік |

грн. |

81705 |

| 9. Приріст амортизації за рік |

грн. |

6981 |

| 10. Чистий грошовий потік за рік |

грн. |

88686 |

1. Розраховуємо чистий грошовий потік.

Додатковий прибуток за рік становитиме:

ΔП = Ппроект

– Пбазис

= (Цпроект

– ПВпроект

) * ОВпроект

– (Цбазис

– ПВбазис

) * ОВбазис

= (9060 – 6986) * 110 – (9110 – 7620) * 80 = 108940 (грн)

ΔПч

= 108940 * 0,75 = 81705 (грн)

ΔА = Апроект

– Абазис

= 87,8 * 110 – 33,8 * 80 = 6981 (грн)

ЧГП = 81705 + 6981 = 88686 (грн)

Вважаємо, що обсяги виробництва будуть щорічно однакові, а, отже, відповідно рівними будуть щорічно чисті грошові потоки.

На основі отриманих розрахунків оцінимо доцільність інвестиційного проекту.

2. Оцінка ефективності (доцільності) проекту.

Чистий приведений доход (ЧПД)

Для розрахунку цього показника на практиці використовують коефіцієнт дисконтування – αt

= 1/(1+р)t

, тоді ЧПД розраховується за формулою:

. .

Розрахунок зведемо в таблицю.

Таблиця 5. Розрахунок чистого приведеного доходу (у грн)

| Показники |

Роки |

Всього |

| 0 |

1 |

2 |

3 |

4 |

5 |

| 1. Інвестиції |

69100 |

69100 |

| 2. Чистий грошовий потік |

0 |

88686 |

88686 |

88686 |

88686 |

88686 |

443430 |

| 3. Коефіціент дисконтування |

1 |

0,8264 |

0,6830 |

0,5645 |

0,4665 |

0,3855 |

не вираховується |

| 4. ЧГП дисконтований |

0 |

73294,21 |

60573,73 |

50060,93 |

41372,67 |

34192,29 |

259493,8 |

| 5. Кумулятивний потік |

-69100 |

19586 |

108272 |

196958 |

285644 |

374330 |

не вираховується |

ЧПД = 374330 грн. ЧПД більший від 0 – проект можна рекомендувати до впровадження.

Таблиця 6. Розрахунок показників ефективності впровадження проекту

| Показники |

Значення |

| Чистий приведений дохід |

374330 |

| Індекс (коефіціент) доходності |

3,7553 |

| Середній чистий грошовий потік за рік недисконтований |

88686 |

| Період окупності недисконтований |

0,7792 |

| Середній чистий грошовий потік за рік дисконтований |

51899 |

| Період окупності дисконтований |

1,3314 |

Індекс (коефіцієнт) доходності

259493,8 / 69100 = 3,7553 (грн/грн)

Тобто з 1 грн. інвестицій ми отримаємо 3,7553 грн. дисконтованого чистого грошового потоку за весь період життєвого циклу проекту. ІД

більший одиниці. Інвестування є доцільним.

Період окупності

а) недисконтований:

69100 / 88686 = 0,7792 (років);

б) дисконтований:

69100 / 51899 = 1,3314 (років)

Отже, недисконтований період окупності складає 0,8261 року, а дисконтований період окупності – 1,4424 року. І 0,8261, і 1,4424 менше 6 років. Отже, період окупності в межах життєвого циклу проекту.

Висновок:

за показниками чистого приведеного доходу, періоду окупності та індексу доходності проект можна рекомендувати до впровадження.

Список використаної літератури

1) Міжнародний фінансово-інвестиційний менеджмент: Конспект лекцій для студ. спец. 7.050206, 8.050206 «Менеджмент зовнішньоекономічної діяльності», 8.050206.01 «Менеджмент митної системи» всіх форм навчання. – К.: НУХТ, 2009. – 83 с.

2) Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 «Менеджмент зовнішньоекономічної діяльності» та спеціалізації 8.050206.01 «Менеджмент митної системи» напряму 0502 «Менеджмент» усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – 31 с.

3) http://www.glossary.org.ua/article/mizhnarodnyi-rynok-pozykovogo-kapitalu/index.html електронний словник банківської термінології

4) http://buklib.net/component/option, com_jbook/task, view/Itemid, 99999999/catid, 78/id, 725/ електронна наукова бібліотека «Буковина»

[1]

Міжнародний фінансово-інвестиційний менеджмент: Метод. вказівки до вивч. дисципліни та викон. контрол. роботи для студ. спеціальності 7.050206, 8.050206 “Менеджмент зовнішньоекономічної діяльності“ та спеціалізації 8.050206.01 "Менеджмент митної системи" напряму 0502 "Менеджмент" усіх форм навчання / Уклад.: С.В. Стахурська. – К.: НУХТ, 2009. – с. 24.

|