Введение

Неотъемлемой частью любого государства в любые времена была налоговая система, основная цель существования которой заключается в обеспечении текущих потребностей государства. Начало создания современной налоговой системы Российской Федерации было положено в 1990 г, декабре которого был принят пакет законопроектов о налоговой системе, устанавливающий перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяющий плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов.

Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения этой функции помимо основного режима налогообложения существуют специальные налоговые режимы. В настоящее время разделом 8.1. Налогового кодекса Российской Федерации [1] установлены четыре специальных налоговых режима, к ним относятся: система налогообложения для сельскохозяйственных производителей, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход, система налогообложения при выполнении соглашений о разделе продукции.

В данной работе рассмотрена упрошенная система налогообложения, в сравнении с основным налоговым режимом. Впервые упрощенная система налогообложения была введена в России федеральным законом № 222-ФЗ от 29 декабря 1995 г, который утратил силу 1 января 2003 г. За время применения упрощенной системы налогообложения в нее вносились изменения и дополнения, и уточнялись некоторые положения. Результатом такой работы явилось введение в действие с 1 января 2003 г новой упрощенной системы налогообложения, которая сочетала некоторые элементы предыдущей версии упрощенной системы налогообложения и накопленный опыт за время ее применения. Основы действующей упрощенной системы налогообложения установлены главой 26.1 [1], которая была введена в действие федеральным законом № 104-ФЗ от 24 июля 2002. Цель упрощенной системы налогообложения заключается в уменьшении налогового бремени, упрощение налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Достижение указанных целей способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом.

Реклама

После введения упрошенной системы налогообложения в действие перед малыми предприятиями и индивидуальными предпринимателями встали два вопроса:

стоит ли применять упрощенную систему налогообложения;

если да, то какой вариант выгоднее для налогоплательщика.

Цель данной работы найти ответ на поставленные вопросы. В теоретической части работы изложены основные положения применения действующей упрощенной системы налогообложения, установленные законодательством, и пояснения к ним с необходимыми примерами расчетов.

В аналитической части произведен анализ влияния смены налогового режима ООО «Квадр» 2003 г на показатели финансовой деятельности организации.

В экспериментальной части разработана методика выбора оптимального варианта упрощенной системы налогообложения, минимизирующего величину налогового бремени, а также произведен анализ правильности выбора объекта налогообложения ООО «Квадр».

1 Теоретическая часть

1.1 Общие положения

Упрощенная система налогообложения (УСНО) не является отдельным видом налога, это специальный налоговый режим, который применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения (общий режим). Под специальным режимом понимается особая форма исчисления и уплаты налогов и сборов в течении определенного периода времени, который применяется случаях и в порядке, предусмотренном Налоговым кодексом Российской Федерации [1]. Применять УСНО могут только те организации и индивидуальные предприниматели, которые отвечают критериям, установленным ст. 346.12 и ст. 346.13 [1].

Ст. 346.12 [1] предусмотрен добровольный порядок перехода индивидуальных предпринимателей и организаций на УСНО и обратно на общий режим налогообложения. Однако при нарушении определенных критериев, установленных ст. 346.13 [1], должны в обязательном порядке вернуться на общий режим.

Переход на УСНО предусматривает замену ряда налогов, установленных законодательством Российской Федерации о налогах и сборах, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности субъектов предпринимательства. Исчерпывающий перечень этих налогов приведен в пунктах 2 и 3 ст. 346.11 [1] и пункта 1.2. настоящей работы. Налоги, не перечисленные в указанных пунктах, налогоплательщики уплачивают на общих основаниях. Кроме того, пунктами 2 и 3 ст. 346.11 [1] установлена обязанность уплаты организациями и индивидуальными предпринимателями страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Также субъекты предпринимательства, применяющие УСНО, не освобождаются от обязанностей налоговых агентов, установленных положениями [1].

Реклама

В соответствии с пунктом 4 ст. 346.11 [1] для организаций и предпринимателей, применяющих УСНО, сохраняется действующий порядок ведения кассовых операций и порядок предоставления статистической отчетности. В настоящее время ведение кассовых операций регулируется Инструкцией Центрального Банка Российской Федерации от 4 октября 1993 г. № 18 “Порядок ведения кассовых операций в Российской Федерации”.

1.2 Налоги, сборы и взносы, уплачиваемые при применении УСНО

Субъекты предпринимательской деятельности, применяющие УСНО, в соответствии с п. 2 и 3 ст. 346.11 [1], вместо уплаты налогов приведенных в таблице 1.1 уплачивают единый налог. Перечень налогов, приведенный в таблице 1.1 является закрытым.

Таблица 1.1 - Налоги, не уплачиваемые при применении УСНО.

| Субъекты предпринимательской деятельности. |

Наименование налога, не уплачиваемого при применении УСНО. |

| Организации. |

Налог на прибыль организации. |

| Налог на имущество организации. |

| Единый социальный налог. |

| Налог на добавленную стоимость, за исключением налога на добавленную стоимость, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации. |

Индивидуальные предприниматели

|

Налог на доходы физических лиц (в отношении доходов полученных от осуществления предпринимательской деятельности). |

| Налог на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) |

| Субъекты предпринимательской деятельности. |

Наименование налога, не уплачиваемого при применении УСНО. |

| Индивидуальные предприниматели |

Единый социальный налог с доходов, полученных от предпринимательской деятельности. |

| Единый социальный налог с выплат и иных вознаграждений, начисляемых индивидуальными предпринимателями в пользу физических лиц. |

| Налог на добавленную стоимость, за исключением налога на добавленную стоимость, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации. |

Так как перечень налогов, от уплаты которых субъекты предпринимательской деятельности, применяющие УСНО, освобождены, является закрытым, то помимо единого налога и страховых взносов на обязательное пенсионное страхование организации и индивидуальные предприниматели, применяющие УСНО, обязаны уплачивать налоги и сборы, не упомянутые в данном перечне в соответствии с общим режимом налогообложения, а также подавать в налоговые органы декларации и иные формы отчетности по уплаченным налогам, сборам и взносов.

В соответствии с п. 2 и 3 ст. 246.11 организации и индивидуальные предприниматели, применяющие УСНО, обязаны производить уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Индивидуальным предпринимателям следует также обратить внимание на то, что факт перехода на УСНО не освобождает их от уплаты налога на доходы физических лиц в отношении доходов, не связанных с осуществлением предпринимательской деятельности (например, стоимость выигрышей и призов, дивиденды и т. п.). Тоже относится и к налогу на имущество физических лиц, т.е. с имущества, которое не используется в осуществлении предпринимательской деятельности, индивидуальный предприниматель обязан заплатить указанный налог.

Субъекты предпринимательской деятельности, применяющие УСНО, в соответствии с п. 5 ст. 346.11 [1], не освобождены от исполнения обязанностей налоговых агентов, предусмотренных [1]. Налоговые агенты должны вести учет выплаченных доходов, удержанных у налогоплательщиков и перечисленных в бюджет сумм налогов, в том числе персонально по каждому налогоплательщику, предоставлять отчетность о суммах исчисленных, удержанных и перечисленных в бюджет налогов. Перечень налогов, сборов и взносов, уплачиваемых организациями и индивидуальными предпринимателями, применяющие УСНО, приведен в таблице 1.2.

Помимо налогов и сборов, приведенных в таблице 1.2. субъекты предпринимательской деятельности, применяющие УСНО, обязаны, в установленном законом порядке, уплачивать налоги за пользование природными ресурсами, а также федеральные, региональные и местные лицензионные сборы.

Таблица 1.2 - Налоги, сборы и взносы, уплачиваемые субъектами предпринимательской деятельности, перешедшими на УСНО

| Наименование налога (сбора, взноса). |

Объект налогообложения. |

Ставка налога (сбора, взноса) |

| Взносы на обязательное и добровольное страхование. |

Страховой взнос на

обязательное пенсионное страхование (на финансирование страховой и накопительной части трудовой пенсии) [2].

|

Для организаций и индивидуальных предпринимателей,

производящих выплаты в пользу физических лиц, - выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, а также по авторским договорам (п.2 ст.10 [2], п.1 ст.236 [1]).

|

Зависит от возраста и

пола физических лиц (ст. 22, 23 [2]).

|

| Для индивидуальных предпринимателей – фиксированный платеж (п.1 ст.28 [2]). |

--- |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний [3].

Наименование налога (сбора, взноса).

|

Начисленная по всем основаниям оплата труда работников (в том числе внештатных, сезонных, временных, выполняющих работу по совместительству), в том числе по гражданско-правовому договору, если указанным договором предусматривается уплата взносов (ст.3, п.3 ст.22 [3]).

Объект налогообложения.

|

В зависимости от класса риска (п.1 ст. 22 [3])

Ставка налога (сбора, взноса)

|

Добровольные страховые

взносы на социальное страхование работников на случай временной нетрудоспособности [4].

|

Выплаты и иные вознаграждения, начисляемые работодателями в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и услуг. (ст.236 [1]). |

3 % (ст.3 [4]) |

| Федеральные налоги и сборы. |

| Налог на добавленную стоимость (глава 21 [1]) |

Ввоз товаров на таможенную территорию РФ( п. 2, 3 ст.346.11, подп. 4 п. 1 ст. 146[1]) |

10%, 20% в зависи-мости от вида ввози-мых товаров (п. 2,3,5 ст. 164 [1])

|

| В случае выставления покупателю счета-фактуры с выделением суммы НДС (подп. 1 п.5 ст. 173, подп.1 п.1 ст. 146 [1]). |

10%, 20% в зависимости от вида реализованных товаров (работ, услуг) (п. 2, 3 ст. 164 [1])

|

Акцизы (глава 22 [1])

Наименование налога (сбора, взноса).

|

Ввоз подакцизных товаров на таможенную территорию РФ (подп. 13 п. 1 ст. 182 [1])

Объект налогообложения.

|

Ставки установлены в рублях и копейках за единицу измерения подакцизных товаров в зависимости от их вида (п. 1 ст. 193 [1])

Ставка налога (сбора, взноса)

|

Приобретение в собственность нефтепродуктов налогоплательщ-иками, имеющих свидетельство (подп. 3 п.1 ст. 182 [1]):

- на оптово-розничную реализацию нефтепродуктов;

- оптовую реализацию нефтепродуктов;

- розничную реализацию нефтепродуктов.

|

Ставки установлены в рублях за тонну неф-тепродуктов в зависи-мости от из вида. (п. 1 ст. 193 [1]) |

| Продажа уполномоченными лицами конфискованных и (или) бесхозных подакцизных товаров (подп. 6 п.1 ст. 182 [1]) |

Ставки установлены в рублях и копейках за единицу измерения подакцизных товаров в зависимости от их вида (п. 1 ст. 193 [1]) |

| Реализация подакцизных товаров, происходящих и ввезенных на территорию РФ с территории Республика Беларусь (подп. 14 п. 1 ст. 182 [1]) |

| Государственная пошлина [4] |

Взимается (ст. 3 [4]):

- с исковых и иных заявлений и жалоб, подаваемых в суды;

- за совершение нотариальных действий нотариусами;

- за государственную регистрацию юридических лиц;

- за выдачу документов судами, учреждениями, органами;

- за совершение иных юридически значимых действий.

|

Размеры госпошлины в зависимости от объекта взимания приведены в ст.4 [4]

|

| Налог на операции с ценными бумагами [5] |

Номинальная сумма выпуска ценных бумаг, заявленная эмитентом, за исключением случаев, перечисленных в ст. 2 [5] |

0,8 % номинальной суммы выпуска (ст. 3 [5]) |

Таможенная пошлина [6]

Наименование налога (сбора, взноса).

|

Товары, перемещаемые через таможенную границу РФ (п. 1 ст. 2 [6])

Объект налогообложения.

|

Содержится в Тамо-женном тарифе РФ, утв. Постановлением Правительства РФ от 3.11.2001 № 830

Ставка налога (сбора, взноса)

|

| Сбор за использование наименований “Россия”, ”Российская Федерация” и образованных на их основе словосочетаний [7] (только для юридических лиц) |

Организации осуществляющие предпринимательскую деятель-ность (кроме заготовительных, снабженческо-сбытовых и торгующих), которые используют в своих названиях наименования “Россия”, ”Российская Федерация” и образованные на их основе слова и словосочетания (ст. 2 [7]) |

0,5 % от стоимости реализуемой продук-ции (ст. 2 [7]) |

| Заготовительные, снабженческо-сбытовые и торгующие организации, которые используют в своих названиях наименования “Россия”, ”Российская Федерация” и образованные на их основе слова и словосочетания (ст. 2 [7]) |

0,05 % от оборотов по реализации товаров (ст. 2 [7]) |

| Иные юридические лица, используемые в своих названиях наименования “Россия”, ”Российская Федерация” и образованные на их основе слова и словосочетания (ст. 2 [7]) |

100 МРОТ (ст. 2 [7]) |

| Региональные налоги и сборы |

| Транспортный налог (глава 28 [1]) |

Автомобили, мотоциклы, мотороллеры автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие транспортные средства, зарегистрированные в установленном порядке (п. 1 ст. 358 [1]) |

Ставки зависят от вида транспортного средства и указаны в п.1 ст. 361 [1]

|

| Местные налоги и сборы |

Таможенная пошлина [6]

Наименование налога (сбора, взноса).

|

Товары, перемещаемые через таможенную границу РФ (п. 1 ст. 2 [6])

Объект налогообложения.

|

Зависят от категории земли и статуса налогоплательщика и устанавливаются субъектами РФ

Ставка налога (сбора, взноса)

|

| Целевые сборы на содержание милиции, на благоустройство территории, на нужды образования и другие цели (подп. ж п. 1 ст. 21 [9]) |

Двенадцать МРОТ в год- для индивидуального предпринимателя. Годовой фонд заработной платы, рассчитанный исходя из установленного МРОТ – для юридического лица (подп. ж п. 1 ст. 21 [9]) |

Устанавливается органами местного самоуправления и не может превышать 3 % стоимостного выра-жения объекта нало-гообложения (подп. ж п. 1 ст. 21 [9]) |

| Налог на рекламу (подп. з п. 1 ст. 21 [9]) |

Стоимость услуг по рекламе (подп. з п. 1 ст. 21 [9]). |

Устанавливается органами местного самоуправления и не может превышать 5 % стоимости услуг по рекламе (подп. з п. 1 ст. 21 [9]) |

1.3 Налогоплательщики. Ограничения при переходе на УСНО.

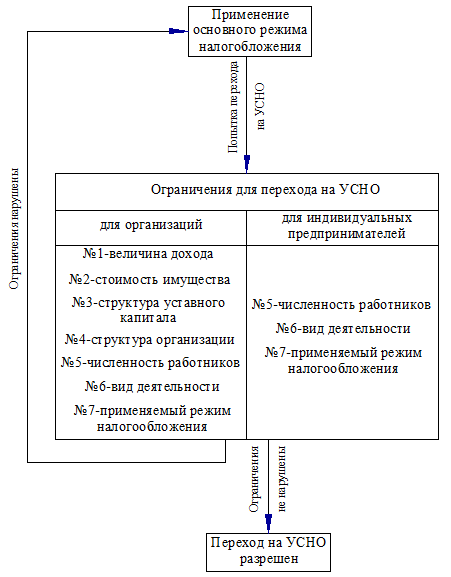

В соответствии со статьёй ст. 346.12 [1] налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на УСНО и применяющие её в установленном порядке. Для реализации права перехода на УСНО организациями и индивидуальными предпринимателями должны соблюдаться ряд ограничений, которые показаны на рисунке 1.1 и описаны ниже.Рисунок 1.1 - Ограничения для перехода на УСНО

- условие №1 – величина дохода (только для организаций).

Доход от реализации товаров (работ и услуг) по итогам первых девяти месяцев года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, не должен превышать 11 млн. руб. (без учета НДС). Доход от реализации товаров (работ, и услуг) определяется в соответствии со ст. 249 [1]. Таким образом, внереализационные доходы, перечисленные в ст. 250 [1], не учитываются. Для индивидуальных предпринимателей ограничения по доходам, полученных от предпринимательской деятельности, для перехода на УСНО не установлено.

- условие №2 – стоимость имущества (только для организаций).

Перейти на УСНО могут только те организации, у которых стоимость основных средств и нематериальных активов, рассчитанная на основании данных бухгалтерского учета, не превышает 100 млн. руб.

- условие №3 – структура уставного капитала (только для организаций ).

Это условие касается только организаций. Согласно ему на УСНО могут перейти только те организации, в которых доля участия других организаций в уставном капитале составляет не более 25%. Льготу по этому условию имеют только общественные организации инвалидов.

-условие № 4 – структура организации (только для организаций).

Не имеют права перейти на УСНО организации, имеющие филиалы и представительства. Понятие терминов “представительство” и “филиал” даны в ст. 55 Гражданского кодекса Российской федерации.

- условие №5 – численность работников.

На предприятиях и у индивидуальных предпринимателей, желающих перейти на УСНО, средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек. Порядок определения средней численности работников устанавливает Государственный комитет по статистике Российской Федерации.

- условие №6 – вид деятельности.

Применять УСНО не имеют права организации и индивидуальные предприниматели, которые по виду занимающейся деятельностью, попадают в следующие категории:

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды

- производители подакцизных товаров, а также занимающиеся добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- занимающиеся игорным бизнесом;

- нотариусы, занимающиеся частной практикой.

-условие №7 – применяемый режим налогообложения.

Не вправе перейти на УСНО организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог в соответствии с главой 26.1 [1]). Также они не могут применять упрощенную систему налогообложения в отношении, тех отдельных видов предпринимательской деятельности, по которым они переведены на систему налогообложения в виде единого налога на вмененный доход. По остальным видам предпринимательской деятельности организации и индивидуальные предприниматели вправе применять УСНО в тех случаях, в которых выполнены выше перечисленные условия. При этом ограничения по размеру дохода от реализации, численности работников и стоимости основных средств и нематериальных активов определяются исходя из всех осуществляемых ими видов деятельности.

1.4 Порядок и условия начала и прекращения применения УСНО.

Ст. 346.13 [1] устанавливает правила и порядок перехода на УСНО и возврата на общий режим налогообложения, а также условия, при нарушении которых к налогоплательщику будет применен принудительный возврат на общий режим.

Организации и индивидуальные предприниматели, изъявившие желание перейти на УСНО, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на УСНО, в налоговый орган по месту своего нахождения (месту жительства) заявление по рекомендуемой форме № 26.2-1, утвержденной приказом МНС РФ от 19.09.02 № ВГ-3-22/495. При этом организации сообщают о размере доходов за первые девять месяцев текущего года, величина которого, как уже было отмечено выше, не должна превышать 11 млн. руб.

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена УСНО. В случае изменения объекта налогообложения после подачи заявления о переходе на УСНО налогоплательщик должен уведомить об этом налоговый орган до 20 декабря года предшествующего году, в котором впервые применена УСНО. Выбранный объект налогообложения не может меняться налогоплательщиком в течении всего срока применения УСНО.

В соответствии с пунктом 2 [1] вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на УСНО, вправе подать заявление о переходе на УСНО одновременно с подачей заявления о постановке на учет в налоговые органы. В этом случае организации и индивидуальные предприниматели вправе применять УСНО в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

После получения заявления о переходе на УСНО налоговый орган проводит проверку правомерности такого перехода. По результатам такой проверки налоговый орган в месячный срок со дня регистрации заявления в письменной форме посылает налогоплательщику о возможности либо о невозможности применения УСНО (формы уведомления № 26.2-2 и 26.2-3, утверждены приказом МНС России от 19.09.02 № ВГ-3-22/495).

Пунктом 4 ст. 346.13 установлено два ограничения, при нарушении которых налогоплательщик утрачивает право применения УСНО:

- доходы за налоговый период, определенные по правилам ст. 346.15, не должны превысить 15 млн. руб.;

- остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете не должна превышать 100 млн. руб.

В случае превышения указанных пределов налогоплательщик считается перешедшим на общий режим налогообложения, начиная с того квартала, в котором оно было допущено. В этом случае налоги, от которых налогоплательщик был освобожден при переходе на УСНО, уплачиваются с начала того квартала, в котором было утрачено право применения УСНО, при этом не уплачиваются штрафы и пени за несвоевременную уплату ежемесячных платежей указанных налогов за этот квартал.

Пунктом 5 ст. 346.13 [1] предписано, что об утрате права на применение УСНО налогоплательщик обязан в письменной форме (рекомендуемая форма сообщения № 26.2-5, утвержденная приказом МНС России от 19.09.02 № ВГ-3-22/495) сообщить в налоговый орган по месту своего нахождения (месту жительства) в течении 15 дней по истечении отчетного (налогового) периода, в котором его доход превысил 15 млн. руб. При этом обязанность об уведомлении налогового органа о превышении лимита остаточной стоимости объектов основных средств и нематериальных активов не установлена.

Пункт 346.13 регулирует порядок отказа от УСНО, который осуществляется налогоплательщиком в добровольном порядке. В соответствии с этим пунктом налогоплательщики, применяющие УСНО, вправе перейти на общий режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагают перейти на общий режим налогообложения. О таком переходе налогоплательщик уведомляет налоговые органы в письменной форме (рекомендованная форма уведомления № 26.2-4, утверждена приказом МНС России от 19.09.02 № ВГ-3-22/495).

Налогоплательщик, перешедший с УСНО на общий режим налогообложения, вправе вновь перейти на УСНО не ранее чем через один год, после того как он утратил право на применение УСНО.

1.5 Объект налогообложения Порядок определения доходов

При применении УСНО объектом налогообложения в соответствии с п.1 ст. 346.14 [1] признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

На основании ст. 6 [10] для всех налогоплательщиков, применяющих УСНО, с 1 января 2005г объектом налогообложения будет признаваться доходы, уменьшенные на величину расходов

Выбор объекта налогообложения производится налогоплательщиком самостоятельно. Объект налогообложения не может быть изменен в течении всего срока применения УСНО. Новый налогоплательщик, после подачи заявления о переходе на УСНО, может изменить объект налогообложения, уведомив до 20 декабря, года предшествующего году в котором УСНО налогоплательщиком будет применяться впервые, налоговый орган.

Порядок определения доходов для организаций и индивидуальных предпринимателей установлен ст. 346.15 [1]. Согласно ему организации, применяющие УСНО, учитывают для целей налогообложения доходы от реализации в порядке, предусмотренном ст. 249 [1], а также внереализационные доходы в порядке, предусмотренном ст. 250 [1]. Доходом признается экономическая выгода от хозяйственной деятельности, выраженная денежной или натуральной форме. При этом для целей налогообложения не учитываются доходы, перечисленные в ст. 251 [1].

Пунктом 3 ст. 346.18 [1] уточнено, что доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях. Причем эти доходы и расходы пересчитываются в рубли по официальному курсу Центрального Банка Российской Федерации, установленного на дату получения доходов и (или) осуществления расходов.

Пунктом 4 ст. 346.18 [1] указывается, что доходы, полученные в натуральной форме, учитываются по рыночной цене. Пунктами 4-10 ст. 40 [1] установлена схема определения рыночной цены:

- в общем случае рыночная цена на товары, работы и услуги признается равновесная цена, сложившаяся при взаимоотношении спроса и предложения на рынке идентичных, а при их отсутствии однородных товаров, работ и услуг в сопоставимых экономических (коммерческих) условиях;

- в случае невозможности определения рыночной цены в результате отсутствия на рынке предложения на такие товары, работы и услуги, либо недоступности информационных источников определения соответствующих рыночных цен используется метод цены последующей реализации. При этом методе рыночная цена товаров, работ и услуг, реализуемых продавцом, определяется как разность цены, по которой были реализованы эти товары, работы и услуги покупателем при их последующей реализации (перепродажи) и обычных в подобных случаях затрат, понесенными этим покупателем при перепродажи (без учета цены по которой были приобретены эти товары, работы и услуги у продавца) и продвижения их на рынок, а также обычной для данной деятельности прибыли покупателя;

- при невозможности использования метода цены последующей реализации используется затратный метод. При этом методе рыночная цена товаров, работ и услуг, реализуемых продавцом, определяется как сумма произведенных затрат и прибыли, обычной для данной сферы деятельности.

Следует заметить, что рыночная цена определяется именно в указанном порядке – выбрать какой либо способ из приведенных при наличии условий позволяющих применять способ, предусмотренный более ранними пунктами ст. 40 [1], нельзя.

При определении рыночных цен на товары, работы и услуги необходимо использовать официальные источники о рыночных ценах, в качестве которых могут быть:

- официальная информация о биржевых котировках (состоявшихся сделок);

- информация государственных органов по статистике, органов регулирующих ценообразование, и иных уполномоченных органов;

- информация о рыночных ценах, опубликованных в печатных изданиях или доведенная до сведения общественности средствами массовой информации.

Рыночная цена также может быть определена в соответствии с Законом об оценочной деятельности оценщиком, получившим лицензию в установленном порядке.

П. 1 ст. 346.17 [1] установлен кассовый метод признания доходов т. е. датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получение иного имущества (работ, услуг) и (или) имущественных прав, т. е. доходом признаются также полученные от покупателей денежные средства (имущество) в виде предварительной оплаты (авансы).

Доходом от реализации является:

- выручка от реализации товаров (работ, услуг) собственного производства;

- выручка от реализации ранее приобретенных товаров;

- выручка от реализации имущественных прав.

Понятие “реализация” подразумевает передачу на возмездной основе (а в некоторых случаях - на безвозмездной) права собственности на товары, результаты работ и услуг.

Внереализационными доходами для целей налогообложения признаются доходы, не являющиеся доходами от реализации товаров (работ, услуг, имущественных прав). К внереализационным доходам в частности относится:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса при продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода прав собственности на иностранную валюту;

- в виде штрафов, пени и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков и ущерба налогоплательщику;

- от сдачи имущества в аренду (субаренду), если такие доходы не учитываются налогоплательщиком в качестве доходов от реализации;

- от предоставления в пользование прав на результаты интеллектуальной собственности, если такие доходы не учтены налогоплательщиком в качестве доходов от реализации;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, а также по ценным бумагам и другим долговым обязательствам;

- в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях установленных статьями 266, 267, 292, 294, 300, 324 и 324.1 [1];

- в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением, случаев, указанных в ст. 251 [1];

- в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе;

- в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

- в виде стоимости полученных материалов или иного имущества при демонтаже или разборки при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных п. 19 п. 1 ст. 251 [1]);

- в виде использованных не по целевому назначению имущества, денежных средств, работ и услуг, которые полученные в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, за исключением бюджетных средств, в отношении которых за использование не по целевому назначению, применяются нормы бюджетного законодательства;

- в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлялось одновременно с отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации;

- в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов), в случае если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

- в виде сумм кредиторской задолженности (обязательств перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных п. 22 п. 1 ст. 251 [1];

- в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

- в виде излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации;

- в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании по установленным законом основаниям.

Перечень перечисленных доходов является открытым.

Организации, применяющие УСНО, при расчете налоговой базы, в соответствии с ст. 251 [1] не учитывают следующие доходы:

- в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

- в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставной (складочный) капитал (фонд) организации;

- в виде имущества, имущественных прав, которые получены в пределах первоначального взноса участником хозяйственного общества или товарищества при выходе (выбытии) из хозяйственного общества или товарищества, либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

- в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах первоначального взноса участником простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

- в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в установленном законом порядке;

- в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации;

- в виде имущества (включая денежные средства), поступившие комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору. К указанным доходам не относятся комиссионное, агентское или иное вознаграждение;

- в виде средств или иного имущества, которые получены по договорам займа или кредита, а также средств или иного имущества, которые получены в счет погашения таких заимствований;

- в виде имущества, полученные российской организацией безвозмездно от организаций, если уставной (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации. При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течении одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам;

- в виде сумм процентов за просрочку при возврате из бюджета (внебюджетного фонда) излишне уплаченных (излишне взысканных) сумм налогов;

- в виде имущества, полученного налогоплательщиком в рамках целевого финансирования.

- в виде стоимости дополнительно полученных организацией - акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, полученных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия акционера в этом акционерном обществе);

- в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации в соответствии с требованиями законодательства Российской Федерации;

- в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборки при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии с Конвенцией о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении;

- в виде сумм кредиторской задолженности налогоплательщика перед бюджетами разных уровней, списанных и (или) уменьшенных иным образом в соответствии с законодательством Российской Федерации или по решению Правительства Российской Федерации;

-в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности;

-в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости;

-в виде средств и иного имущества, которые получены унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа;

-в виде имущества (включая денежные средства) и (или) имущественных прав, которые получены религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения;

-в виде целевых поступлений (за исключением целевых поступлений в виде подакцизных товаров и подакцизного минерального сырья) из бюджета бюджетополучателям и целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению.

Индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные предпринимательской деятельности, т. е. все поступления (как в денежной, так и натуральной форме) от реализации товаров, работ и услуг, имущества, используемого в процессе осуществления предпринимательской деятельности, а также стоимости такого имущества, полученного на безвозмездной основе. Доходы, не связанные с предпринимательской деятельностью, не должны включаться в налоговую базу и подлежат обложению налогом на доходы физических лиц в соответствии с главой 23 [1].

1.6 Порядок определения расходов

Расходы учитываются только теми налогоплательщиками, которые в качестве объекта налогообложения выбрали доходы, уменьшенные на величину расходов. Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществляемые налогоплательщиком и учитываются после фактической оплаты в порядке установленном в ст. 273 [1] (кассовый метод).

При расчете налогооблагаемой базы налогоплательщики, которые в качестве объекта налогообложения приняли доходы за вычетом расходов, учитывают следующие расходы:

- расходы на приобретение основных средств (с учетом требований п. 3 ст3 346.16 и п. 1.7 и 1.8 настоящей работы);

- расходы на приобретение нематериальных активов;

- расходы на ремонт основных средств (в том числе арендованных);

- арендные (лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

- материальные расходы;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законом;

- расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимых в соответствии с законом;

- сумм налога на добавленную стоимость по приобретенным товарам (работам и услугам);

- проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- расходы на обеспечение пожарной безопасности налогоплательщика, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

- суммы таможенных платежей, уплачиваемые при ввозе товаров на таможенную территорию Российской Федерации;

- расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личного автотранспорта в пределах норм установленных законом;

- расходы на командировки;

- плату государственному и (или) частному нотариусу за нотариальное оформление документов в пределе тарифов, утвержденных в установленном порядке;

- расходы на аудиторские услуги;

- расходы на публикацию бухгалтерской отчетности, а также на публикацию и иное раскрытие другой информации, если законом на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

- расходы на канцелярские товары;

- расходы на телефонные, почтовые, телеграфные и иные подобные услуги, расходы на оплату услуг связи;

- расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы по обновлению программ для ЭВМ и баз данных;

- расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

- расходы на подготовку и освоение новых производств, цехов и агрегатов;

- суммы налогов и сборов, уплаченных в соответствии с законодательством;

- расходы по оплате стоимости приобретенных товаров для дальнейшей реализации, уменьшенные на сумму налога на добавленную стоимость по этим товарам.

Данный список расходов является закрытым.

1.7 Особенности принятия расходов на приобретение основных средств, приобретенных

до перехода на УСНО

Расходы на приобретение основных средств уменьшают налогооблагаемую базу налогоплательщика, который в качестве объекта налогообложения принял доходы, уменьшенные на величину расходов. При этом такие расходы принимаются в особом порядке, который зависит от того, были ли основные средства приобретены до перехода на УСНО или после. Затраты на приобретение основных средств, право собственности на которые перешло к налогоплательщику до перехода на УСНО, признаются расходами для целей начисления единого налога в следующем порядке

- в отношении основных средств со сроком полезного использования до трех лет включительно – в течении одного года применения УСНО;

- в отношении основных средств со сроком полезного использования от трех до 15 лет включительно: в течении первого года применения УСНО – 50% стоимости; второго года – 30%; третьего года – 20%;

- в отношении основных средств со сроком полезного свыше 15 лет – в течении 10 лет применения УСНО равными долями от стоимости основных средств.

При этом в течении налогового периода расходы принимаются равными долями по отчетным периодам.

Стоимость основных средств принимается равной остаточной стоимости этого имущества на момент перехода на УСНО.

. . .

В собственности организации, перешедшей с 1 январь 2003 г, имеется три объекта основных средств, приобретенных до перехода на УСНО, характеристики которых приведены в таблице 1.3.

Таблица 1.3 - Характеристика основных средств организации.

| № основного средства |

Первоначальная стоимость.

тыс. руб.

|

Срок полезного использования.

год

|

Срок фактического использования.

год

|

| 1 |

20 |

2 |

6 месяцев |

| 2 |

115 |

5 |

1 |

| 3 |

500 |

25 |

9 |

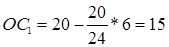

Остаточная стоимость основного средства №1 равна:

(тыс. руб.) (тыс. руб.)

Вся сумма остаточной стоимости должна быть списана в течении 2003 г равными частями ежеквартально (по 3,75 тыс. руб.).

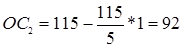

Остаточная стоимость основного средства №2 равна:

(тыс.руб.) (тыс.руб.)

Остаточная стоимость основного средства №2 должна списываться в течении трех лет: за 2003г следует списать 46 тыс. руб. (50% остаточной стоимости), равными частями ежеквартально (по 11,5 тыс. руб.); в течении 2004г следует списать 27,6 тыс. руб. (30 % остаточной стоимости), ежеквартально по 6,9 тыс. руб.; в течении 2005 г следует списать 18,4 тыс. руб. (20 % остаточной стоимости) по 4,6 тыс. руб. ежеквартально.

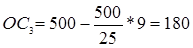

Остаточная стоимость основного средства №3 равна:

(тыс. руб.) (тыс. руб.)

Эта сумма должна быть списана в течении 10 лет (по 18 тыс. руб. ежегодно) по 4,5 тыс. руб. ежеквартально.

Суммы, которые должны быть списаны по отдельным отчетным периодам и по объектам представлены в таблице 1.4.

Таблица 1.4 - Списание остаточной стоимости основных средств

| Отчетный период |

Списана остаточная стоимость объектов основных средств, тыс. руб. |

| №1 |

№2 |

№3 |

Всего |

| 2003 г |

| Первый |

3,75 |

11,5 |

4,5 |

19,75 |

| Второй |

7,5 |

23,0 |

9,0 |

39,5 |

| Третий |

11,25 |

34,5 |

13,5 |

59,25 |

| Отчетный год |

15 |

46,0 |

18,0 |

79,0 |

| 2004 г. |

| Первый |

6,9 |

4,5 |

11,4 |

| Второй |

13,8 |

9,0 |

22,8 |

| Третий |

20,7 |

13,5 |

34,2 |

| Отчетный год |

27,6 |

18,0 |

45,6 |

| 2005 г. |

| Первый |

4,6 |

4,5 |

9,1 |

| Второй |

9,2 |

9,0 |

18,2 |

| Третий |

13,8 |

13,5 |

27,3 |

| Отчетный год |

18,4 |

18,0 |

36,4 |

| 2006 г. |

| Первый |

4,5 |

4,5 |

| Второй |

9,0 |

9,0 |

| Третий |

13,5 |

13,5 |

| Отчетный год |

18,0 |

18,0 |

| И т. д. до 2004 г включительно |

Приведенную таблицу целесообразно составить в отношении всех объектов основных средств, находящихся в собственности организации по состоянию на момент перехода на УСНО.

1.8 Особенности принятия расходов на приобретение основных средств, приобретенных в период

применения УСНО

Затраты на приобретение объектов основных средств, право собственности на которые перешло к налогоплательщику в период применения УСНО, признаются расходами для целей начисления единого налога в момент ввода их в эксплуатацию и отражаются в налоговом учете в последний день налогового (отчетного) периода. При этом не надо забывать, что по общему правилу расходами налогоплательщиков признаются затраты после фактической их оплаты.

Но если в течении трех лет с момента приобретения объектов основных средств (в отношении основных средств со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента приобретения) соответствующий объект основных средств реализуется другому лицу, то налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами с момента их приобретения до даты реализации с учетом положений главы 25 [1] и уплатить дополнительную сумму налога и пени.

. . .

Налогоплательщик, применяющий УСНО, 1 апреля 2003 г приобрел и ввел в эксплуатацию станок первоначальной стоимостью 500000 руб., со сроком полезного использования 10 лет, а 1 сентября 2004 г. этот станок был продан. Так как станок был реализован до истечения трехлетнего срока с момента его приобретения, то налогоплательщик обязан пересчитать налогооблагаемую базу за весь период пользования этим оборудованием и уплатить дополнительную сумму налога и пени. Для этого сначала необходимо увеличить налогооблагаемую базу того отчетного периода в котором станок был введен в эксплуатацию на 500000 руб. Сумма задолженности по единому налогу в рассматриваемый отчетный период равна:

Зн

= ПС * 15% = 500 000 * 15% = 75 000 руб.

где ПС = 500 000 руб. – первоначальная стоимость оборудования.

Эту величину можно уменьшить на сумму излишне уплаченных налогов с величины амортизационных отчислений за весь период использования оборудования, которая определяется в следующем порядке:

- норма амортизации равна:

где n = 120 месяцев – срок полезного использования объекта основных средств.

- сумма амортизационных отчисления за период использования оборудования:

А=ПС * N * m = 500 000 * 0,833% * 17 = 70 805 руб.

где m = 17 месяцев – период использования оборудования (с 1 апреля 2002 г. до 1 сентября 2003г.)

- величина излишне уплаченных налогов с суммы амортизационных отчислений равна:

Ун

= А * 15% = 70 805 * 15% = 10 621 руб.

Итого дополнительная сумма по налогу равна:

З = Зн

– Ун

= 75 000 – 10 621 = 64 380 руб.

Данная сумма была уплачена 1 октября 2003 г. Несвоевременность уплаты единого налога в сумме 75 000 руб. составляет 395 дней (с 25 июля 2002 г до 1 октября 2003 г). Итого сумма пени за несвоевременность уплаты единого налога равна:

П = 75 000 * 395 * 0,067% = 19 751 руб.

Итого общая сумма задолженности бюджету по дополнительному налогу и пени равна:

Зо

=З + П = 64 380 + 19 751 = 84 131 руб.

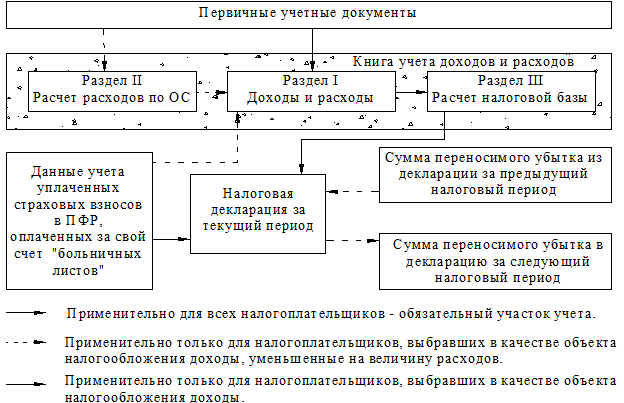

1.9 Налоговый и бухгалтерский учет

В соответствии со ст. 346,24 [1] налогоплательщики, применяющие УСНО, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов. Процесс налогового учета для налогоплательщиков, применяющих упрощенную систему налогообложения, схематично представлен на рисунке 1.2.

Рисунок 1.2 - Схема налогового учета для налогоплательщиков, применяющих УСНО.

Форма Книги доходов и расходов, а также порядок отражения в ней хозяйственных операций утверждается приказом Министерства Российской Федерации по налогам и сборам при согласовании с Министерством финансов.

В Книге в хронологической последовательности, на основании первичных документов отражаются все хозяйственные операции, производимые налогоплательщиком за отчетный (налоговый) период.

Книга открывается на один календарный год, может выполняться как в бумажном, так и в электронном виде, и ведется на русском языке. По окончании налогового периода Книга, которая велась в электронном виде, выводится на бумажный носитель.

До начала налогового периода страницы в книге должны быть пронумерованы и прошнурованы, с указанием на последней странице числа страниц, которое подтверждается подписью и печатью индивидуального предпринимателя или руководителя организации и должностного лица налогового органа. Для Книги, которая велась в электронном виде, данная процедура выполняется после вывода ее на бумагу, по окончанию налогового периода.

Книга доходов и расходов состоит из трех разделов:

1-ый раздел – доходы и расходы;

2-ой раздел – расчет расходов на приобретение основных средств;

3-ий раздел – расчет налоговой базы по единому налогу.

1-ый раздел. В данном разделе налогоплательщик на основании первичных документов отражает суммы осуществленных расходов и суммы полученных доходов. Приказом Министерства по Налогам и Сборам [13] с 1 января 2004 г. в данный раздел Книги добавлено две новых графы, в которых записываются все полученные доходы и осуществленные расходы, включая доходы и расходы, не учитываемые при исчислении единого налога. Эти изменения позволят налогоплательщикам накапливать данные для расчета финансового результата хозяйственной деятельности, необходимого для эффективного управления, без ведения дополнительного учета.

Доходы и расходы учитываются налогоплательщиком в течение каждого квартала отдельно. По окончанию каждого квартала суммы доходов и расходов полученные в предыдущем отчетном периоде приплюсовываются к данным текущего квартала.

2-ой раздел. В этом разделе Книги налогоплательщик учитывает расходы на формирование как новых основных средств, так и приобретенных до перехода на УСНО. Расходы в этом разделе также в течении каждого квартала учитываются отдельно. Итоговые данные о расходах на формирование основных средств за текущий квартал (а не за налоговый период) переносятся последней записью в раздел 1 Книги.

3-ий раздел. В данном разделе формируется налоговая база нарастающим итогом за каждый отчетный период. Суммы, полученные в этом разделе, являются исходными для составления налоговой декларации.

На основании п. 2 ст. 4 [15] организации и индивидуальные предприниматели, применяющие УСНО, освобождаются от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. Однако, налогоплательщики, перешедшие на УСНО, как и до перехода могут вести бухгалтерский учет в полном объеме по правилам, установленным законодательством Российской Федерации о бухгалтерском учете.

Для учета основных средств и нематериальных активов, организации и индивидуальные предприниматели должны руководствоваться ПБУ 6/01 “Учет основных средств” и ПБУ 14/2000 ”Учет нематериальных активов”.

Требование об обязательном бухгалтерском учете основных средств и нематериальных активов связано с тем, что для сохранения права применения УСНО остаточная стоимость основных средств и нематериальных активов, определенная по правилам бухгалтерского учета, не должна превышать 100 млн. руб. Если по итогам отчетного (налогового) периода указанный лимит будет превышен, то налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала в котором это условие было допущено это превышение. В связи с этим налогоплательщику следует отслеживать остаточную стоимость основных средств и нематериальных активов при планировании приобретения новых объектов основных средств и нематериальных активов, а также для документального подтверждения права применения УСНО.

Следует заметить, что бухгалтерский учет основных средств и нематериальных активов ведется отдельно от налогового учета затрат на приобретение основных средств.

Бухгалтерский учет основных средств и нематериальных активов организуется на основе первичных документов, в качестве которых используются следующие унифицированные формы:

- для учета всех видов нематериальных активов применяется форма № НМА-1 “Карточка учета нематериальных активов”;

- для зачисления в состав основных средств применяется форма № ОС-1 “Акт (накладная) о приемке-сдачи объекта основных средств”;

- для оформления приемки-сдачи объекта основных средств из ремонта, реконструкции, модернизации применяется форма №ОС-3 “Акт приемки-сдачи отремонтируемых, реконструируемых и модернизированных объектов основных средств”;

- для оформления полного или частичного списания объекта основных средств применяется форма № ОС-4 “Акт на списание объекта основных средств” или форма № ОС-4а ”Акт на списание основных средств”;

- для поступившего на склад оборудования, требующего монтажа применяется форма № ОС-14 “Акт о приемке оборудования”, дальнейшая передача этого оборудования монтажным организациям оформляется формой № ОС-15 “Акт о приемке-передачи оборудования в монтаж”. На дефекты, выявленные в процессе монтажа, ревизии или испытания оборудования составляется форма № ОС-16 “Акт о выявленных дефектах оборудования”.

Кроме перечисленных актов, на каждый объект или группу однородных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце, имеющих одно и тоже хозяйственно-производственное назначение, техническую характеристику и стоимость должна оформляться форма № ОС-6 “Инвентарная карточка учета объекта основных средств” или форма № ОС-6а ”Инвентарная карточка группового учета объектов основных средств”.

Для ведения бухгалтерского учета объектов основных средств и нематериальных активов, организациям и предпринимателям нет необходимости отражать операции на синтетических счетах бухгалтерского учета, а достаточно самостоятельно разработать необходимые регистры бухгалтерского учета, позволяющие накапливать информацию о первоначальной и остаточной стоимости имеющихся объектов основных средств и нематериальных активов. Такими регистрами могут быть:

- регистр формирования первоначальной стоимости объектов основных средств или нематериальных активов;

- регистр начисления амортизации.

Формы разработанных регистров по учету основных средств и нематериальных активов необходимо зафиксировать в учетной политике.

Схема организации бухгалтерского учета объектов основных средств и нематериальных активов с использованием указанных регистров приведена на рисунке 1.3.Рисунок 1.3 - Схема организации бухгалтерского учета ОС и НМА.

Регистр формирования первоначальной стоимости объектов основных средств и нематериальных активов составляется при поступлении в организацию соответствующих объектов. При составлении данного регистра, первоначальная стоимость основных средств и нематериальных активов формируется из совокупности затрат налогоплательщика связанных с приобретением им указанных объектов. В соответствии с ПБУ 6/01 и ПБУ 14/2000 к затратам на приобретение объекта основных средств или нематериальных активов относятся:

- сумы, уплаченные в соответствии с договором поставщику (продавцу);

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением объекта основных средств или нематериальных активов;

- регистрационные сборы, таможенные пошлины, патентные и другие платежи, производимые в связи с приобретением объекта основных средств или нематериальных активов;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств или нематериальных активов;

- вознаграждения, уплачиваемые посредническим организациям через которые был приобретен соответствующий объект;

- иные расходы, непосредственно связанные с приобретением объекта основных средств или нематериальных активов. К иным расходам в частности относятся, начисленные до принятия объекта основных средств или нематериальных активов к бухгалтерскому учету, проценты по заемным средствам, если они привлечены для приобретения этого объекта.

Произведенные затраты, в обязательном порядке, должны быть документально подтверждены соответствующими первичными документами.

Сформированная в данном регистре первоначальная стоимость, принимаемых к бухгалтерскому учету, объектов основных средств или нематериальных активов переносится в формы № ОС-1, № ОС-6 или № НМА-1.

Регистр формирования первоначальной стоимости объектов основных средств и нематериальных активов составляется на каждый поступивший объект в отдельности.

Регистр начисления амортизации применяется для формирования данных о величине остаточной стоимости числящихся в учете объектов основных средств и нематериальных активов. В данном регистре отражаются ежемесячные амортизационные отчисления, при этом амортизация отчисляется в соответствии с соответствующими ПБУ, а по окончании отчетного периода здесь рассчитывается остаточная стоимость принятых к учету основных средств и нематериальных активов.

Также в форму регистра начисления амортизации необходимо включить данные о выбывших в течении отчетного периода объектах основных средств и нематериальных активов. Это необходимо для того, чтобы при исчислении остаточной стоимости указанных объектов, ошибочно не включить остаточную стоимость выбывших объектов.

Данный регистр необходимо составлять сразу на все объекты основных средств и нематериальных активов ежемесячно нарастающим итогом.

1.10 Налоговая база

Налоговая база зависит от того, какой объект налогообложения выбрал налогоплательщик. Для налогоплательщиков, принявших в качестве объекта налогообложения доходы, налоговая база будет равна денежному выражению полученных в отчетном (налоговом) периоде доходов. Причем, такой порядок определения налоговой базы действителен только до 2004 г включительно. Начиная с 1 января 2005 г для всех налогоплательщиков, применяющих УСНО, объектом налогообложения будет являться доходы, уменьшенные на величину расходов, а налоговая база соответственно денежному выражению доходов уменьшенных на величину расходов.

В соответствии с пунктом 5 ст. 346.18 [1] при определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода, т. е. полученные доходы и осуществленные расходы в текущем квартале суммируются с доходами и расходами за предыдущие кварталы.

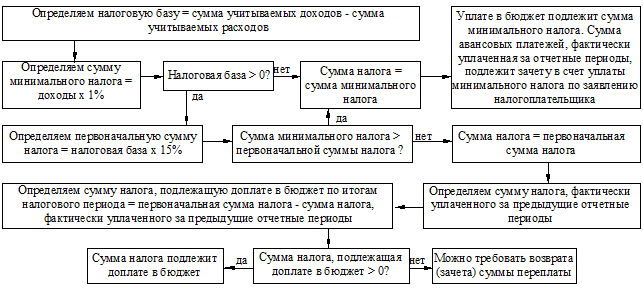

Особенностью налогообложения организаций и индивидуальных предпринимателей, перешедших на УСНО, является обязанность уплаты при определенных обстоятельствах минимального налога.

В соответствии с пунктом 6 ст. 346.18 [1], налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется в размере 1 процента от налоговой базы, которой являются доходы.

Минимальный налог уплачивается в случае, если сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

При этом оговорено, что налогоплательщик имеет право в следующие налоговые (но не отчетные) периоды включить разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положением пункта 7 ст. 346.18 [1].

Пункт 7 ст. 346.18 [1] устанавливает правила и порядок уменьшения налоговой базы на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСНО и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение доходов над расходами. Разумеется, доходы и расходы определяются порядком, установленным для организаций и предпринимателей, перешедшим на УСНО.

Указанный убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течении всего срока списания убытка.

Для обеспечения правильного списания убытков необходимо вести обособленный учет каждого убытка и динамику его списания.

Убыток, полученный налогоплательщиком при приме6нения общего режима налогообложения, не принимается при переходе на УСНО. Аналогично, убыток, полученный при применении УСНО, не принимается при переходе на общий режим налогообложения.

. . .

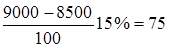

Налогоплательщик, перешедший на УСНО и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в 2003 г получил доход в размере 9000 тыс. руб. и осуществил расходы на величину 8500 тыс. руб. Необходимо рассчитать сумму налога, подлежащего уплате.

Сумма налога, исчисленного в общем порядке, составляет:

тыс. руб. тыс. руб.

Сумма минимального налога составит:

тыс. руб. тыс. руб.

Т. к. сумма минимального налога превышает сумму налога исчисленного в общем порядке, то налогоплательщик должен уплатить минимальный налог в размере 90 тыс. руб. Разница между суммой минимального налога и налога исчисленного в общем порядке, в размере 15 тыс. руб., может быть включена в расходы при исчислении налоговой базы в последующие налоговые периоды, или увеличить сумму убытка, переносимого на будущие налоговые периоды.

. . .

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в 2003 г получил доход 800 тыс. руб. и осуществил расходы на сумму 1200 тыс. руб. В 2004 г доход составил 2100 тыс. руб., а расходы – 1100 тыс. руб. Необходимо рассчитать налоговые базы за 2003 и 2004 г.

В 2003 г налогоплательщик понес убытки в размере:

1200 – 800 = 400 тыс. руб.

Т. к. налоговая база за этот налоговый период равна нулю, то налогоплательщик должен уплатить минимальный налог в размере:

тыс. руб. тыс. руб.

Общая сумма убытков за 2003 г (включая минимальный доход) 408 тыс. руб.

Налоговая база за 2004 г составит:

2100 – 1100 = 1000 тыс. руб.

Эту сумму можно уменьшить на величину убытков, понесенных в 2003 г, но не более чем на 300 тыс. руб. (30% от налоговой базы). Итого налоговая база за 2004 г с перенесенными убытками за 2003 г составит;

1000 –300 = 700 тыс. руб.

Величина нераспределенных убытков, в сумме 108 тыс. руб. (408 тыс. руб. – 300 тыс. руб.), можно будет списать в последующие налоговые периоды до 2013 г включительно.

1.11 Налоговый и отчетный периоды

Налоговые ставки Порядок исчисления и уплаты налога

Налоговая декларация

Для налогоплательщиков, применяющих УСНО, налоговым периодом признается календарный год, который состоит из трех отчетных периодов. Отчетными периодами признается первый квартал, полугодие и девять месяцев. По результатам налогового периода налогоплательщик исчисляет и уплачивает сумму налога, а по итогам отчетного периода налогоплательщик исчисляет и уплачивает сумму квартального авансового платежа. Более подробное определение налогового периода приводится в ст. 55 [1].

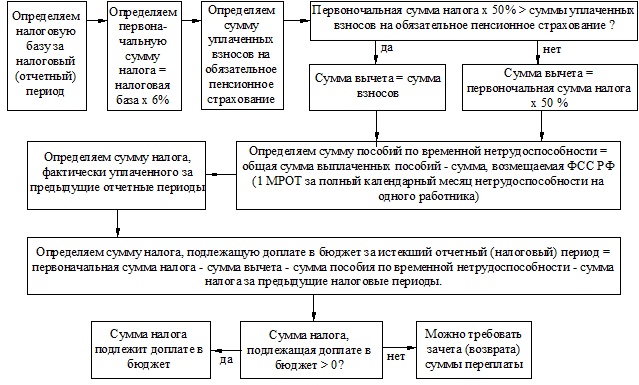

Статьей 346.21 [1] установлен порядок исчисления единого налога, согласно которому сумма налога исчисляется налогоплательщиком самостоятельно по итогам налогового периода, как соответствующая налоговой ставке процентная доля налоговой базы.

Размер налоговой ставки зависит от того, какой объект налогообложения выбрал налогоплательщик. Если объектом налогообложения являются доходы, то процентная ставка установлена в размере 15 процентов. В случае если в качестве объекта налогообложения налогоплательщик выбрал доходы, уменьшенные на величину расходов, налоговая ставка установлена в размере 15 процентов.

Налогоплательщик, применяющий УСНО, по итогам каждого отчетного периода должен исчислить сумму квартального авансового платежа нарастающим итогом соответственно за первый квартал, полугодие и девять месяцев, с учетом ранее уплаченных квартальных авансовых платежей за предыдущие отчетные периоды.

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, может уменьшить сумму налога (квартального авансового платежа) за налоговый (отчетный) период на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за тотже период времени в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансового платежа) не может быть уменьшена более чем на 50 процентов по страховым взносам на обязательное пенсионное страхование. Налогоплательщики, принявшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, такое уменьшение суммы налога произвести не могут, т. к. указанные взносы и пособия включаются в состав расходов при исчислении налоговой базы.

Уплаченные квартальные авансовые платежи, по итогам отчетного периода, засчитываются в счет уплаты налога по итогам налогового периода.

Уплата квартальных авансовых платежей и сумм налога производится по месту нахождения организации или месту жительства индивидуального предпринимателя.

Налог, подлежащий уплате по итогом налогового периода, уплачивается не позднее 31 марта, года следующего за истекшим налоговым периодом.

Квартальные авансовые платежи по итогам отчетного периода уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Суммы налога перечисляются на счета органов федерального казначейства для их дальнейшего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

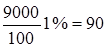

Алгоритм исчисления сумм налога зависит от выбранного объекта налогообложения. Так для объекта налогообложения – доходы, алгоритм расчета сумм налога приведен на рисунке 1.4. Для объекта налогообложения – доходы, уменьшенные на величину расходов, алгоритм расчета приведен на рисунке 1.5 и на рисунке 1.6. Причем на рисунке 1.5 приведен алгоритм расчета квартального авансового платежа по итогам отчетного периода, а на рисунке 1.6 - для налога по итогам налогового периода. Различие между двумя последними схемами заключается в том, что при исчислении суммы налога по итогам налогового периода добавляется операция по исчислению суммы минимального налога.

Рисунок 1.4 - Алгоритм расчета налога для объекта налогообложения – доходы. Рисунок 1.5 - Алгоритм расчета суммы квартального авансового платежа за отчетный период для объекта налогообложения – доходы, уменьшенные на величину расходов. Рисунок 1.5 - Алгоритм расчета суммы квартального авансового платежа за отчетный период для объекта налогообложения – доходы, уменьшенные на величину расходов.

Рисунок 1.6 - Алгоритм расчета суммы налога за налоговый период для объекта налогообложения – доходы, уменьшенные на величину расходов.Как видно из приведенных выше схем, может возникнуть ситуация, когда у налогоплательщика за счет вычета сумм налога, уплаченного за предыдущие отчетные периоды появится переплата по единому налогу. Такая ситуация вполне реальна – например, во втором и последующих кварталах у налогоплательщика, принявшего в качестве объекта налогообложения доходы уменьшенные на величину расходов, доходов практически может и не быть, но он продолжает нести расходы, в том числе и постоянные. Для такого случая ст. 78 [1] предусмотрена возможность зачета в счет предстоящих платежей или возврата излишне уплаченной суммы налога. Зачет или возврат излишне уплаченных сумм налога производится с письменного заявления налогоплательщика.

. . .

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, в 2004 г получил следующие доходы:

в первом квартале – 3000 тыс. руб.;

во втором квартале – 2000 тыс. руб.;

в третьем квартале – 5000 тыс. руб.;

в четвертом квартале – 4000 тыс. руб.,

и осуществил уплату страховых взносов на обязательное пенсионное страхование в размере (с вычетом суммы возмещенной ФСС РФ):

в первом квартале – 10 тыс. руб.;

во втором квартале – 10 тыс. руб.;

в третьем квартале – 10 тыс. руб.;

в четвертом квартале – 10 тыс. руб.

Необходимо рассчитать суммы квартальных авансовых платежей по итогам отчетных периодов и сумму налога, подлежащую доплате, по итогам налогового периода.

Суммы квартальных авансовых платежей составят:

за первый отчетный период 3000 х 6% - 10 = 170 тыс.руб.;

за второй отчетный период (3000 + 2000) х 6% - 10 – 10 – 170 = 110 тыс. руб.;

за третий отчетный период (3000 + 2000 + 5000) х 6% - 10 – 10 – 10 – 170 – 110 = 290 тыс. руб.

Сумма налога, подлежащая доплате, по итогам налогового периода:

(3000 + 2000 + 5000 + 4000) х 6% - 10 – 10 – 10 – 10 – 170 – 110 – 290 = 230 тыс. руб.

Сумма налога, уплаченная в течении налогового периода составила:

170 + 110 + 290 + 230 = 800 тыс.руб.

При исчислении сумм авансовых платежей (налога) суммы уплаченных страховых взносов на обязательное пенсионное страхование принимались к вычету в полном размере, т. к. они не уменьшали суммы авансовых платежей (налога) более чем 6,6 % (во втором отчетном периоде).

. . .

Организация, применяющая УСНО и выбравшая в качестве объекта налогообложения доходы, уменьшенные на сумму расходов, в 2004 г получила следующие доходы и осуществила расходы:

в первом квартале – доходы 5000 тыс. руб., расходы 4500 тыс.руб.;

во втором квартале – доходы 4500 тыс. руб., расходы 4000 тыс.руб.;

в третьем квартале – доходы 4700 тыс. руб., расходы 3400 тыс.руб.;

в четвертом квартале – доходы 1200 тыс. руб., расходы 2000 тыс. руб.;

Суммы квартальных авансовых платежей составят:

за первый отчетный период (5000 - 4500) х 15% = 75 тыс.руб;

за второй отчетный период (5000 + 4500 – 4500 - 4000) х 15% - 75 = 75 тыс. руб;

за третий отчетный период (5000 + 4500 + 4700 – 4500 – 4000 - 3400) х 15% - 75 – 75 = 195 тыс. руб.;

Сумма налога по итогам налогового периода равна:

(5000 + 4500 + 4700 + 1200 – 4500 – 4000 – 3400 - 2000) х 15% = 225 тыс. руб.

Сумма минимального налога по итогам налогового года составит:

(5000 + 4500 + 4700 + 1200) х 1% = 154 тыс. руб. < 225 тыс. руб.

Уплата минимального налога не производится, а уплате в бюджет подлежит сумма налога в размере 225 тыс. руб.

Сумма налога, подлежащая доплате в бюджет, по итогам налогового периода:

225 – 75 –75 –195 = - 120 тыс. руб.

Знак “ - ” указывает то, что у налогоплательщика возникла переплата по налогу. Таким образом, налогоплательщик может требовать у налоговых органов зачета или возврата излишне уплаченной суммы налога в размере 120 тыс. руб.

Определение термина “налоговая декларация” приведено в ст. 80 [1], согласно которой налоговая декларация – письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источников доходов, налоговых льготах и других данных, связанных с исчислением налога.

В соответствии с абзацем 2 п. 1 ст. 80 [1] налогоплательщики, применяющие УСНО, помимо декларации по единому налогу, также обязаны представлять декларации по другим налогам, подлежащим уплате в соответствии с законодательством о налогах и сборах (например, декларации по НДФЛ, региональным, местным налогам и т. д.).

Налогоплательщики – организации подают налоговые декларации в налоговые органы по месту нахождения, налогоплательщики – индивидуальные предприниматели – по месту своего жительства.

Налогоплательщики, применяющие УСНО, подают налоговую декларацию по единому налогу по итогам отчетных (квартальные декларации) и налогового (годовая декларация) периодов. Ст. 346.23 установлены сроки подачи указанной декларации. Квартальные декларации налогоплательщики – организации и индивидуальные предприниматели представляют не позднее 25 дней со дня окончания соответствующего отчетного периода. Годовую декларацию налогоплательщики – организации представляют не позднее 31 марта года, следующего за истекшим налоговым периодом, налогоплательщики – индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом. За нарушении установленных сроков ст. 119 [1] установлены соответствующие взыскания.

Формы налоговой декларации и инструкции по заполнению утверждается Министерством Российской Федерации по налогам и сборам.

1.12 Особенности налогового учета при смене налогового режима

Как уже было отмечено выше налогоплательщики, перешедшие на УСНО, при определении доходов и расходов используют кассовый метод, а при применении общего режима налогообложения организации могут применять как кассовый метод, так и метод начисления. Отличие этих методов заключается разных принципах признания, для целей налогообложения, даты получения доходов и осуществления расходов. Если при применении общего режима налогообложения используется кассовый метод, то при переходе на УСНО никаких трудностей не возникнет. Это утверждение также верно при переходе с УСНО на основной режим с использованием кассового метода. Однако, когда при применении общего режима используется метод начисления, то при переходе на УСНО или возврата с нее могут возникнуть некоторые сложности в определении налоговой базы. В этой ситуации необходимо руководствоваться переходными положениями, установленными ст. 346.25 [1], которые обеспечивают учет всех доходов и расходов, а также исключают возможность их двойного счета.

При переходе с общего режима налогообложения с использованием метода начисления организации должны руководствоваться следующими правилами:

1. в налоговую базу при исчислении единого налога включаются полученные авансы по договорам, исполнение которых предстоит при применении УСНО (непогашенная кредиторская задолженность покупателям). Это обусловлено тем, что такие суммы не были ранее учтены в составе доходов при исчислении налога на прибыль организации. Датой получения этих доходов признается дата перехода на УСНО;

2. не включаются в налоговую базу денежные средства, полученные после перехода на УСНО, по договорам, исполненным в период применения общего режима налогообложения (денежные средства в счет погашения кредиторской задолженности покупателей) т. к. они были учтены в составе доходов при исчислении налога на прибыль организации;

3. расходы, оплаченные в период применения общего режима налогообложения и осуществленные после перехода на УСНО, включаются в состав расходов при определении налоговой базы по единому налогу в момент их осуществления (дебиторская задолженность поставщиков);

4. не вычитаются из налоговой базы расходы, оплаченные после перехода на УСНО, в оплату расходов налогоплательщика по договорам, исполненным в период применения общего режима.

Переходные положения также установлены по налоговому учету основных средств. Основные средства, приобретенные и оплаченные в период применения общего режима налогообложения, на дату перехода на УСНО в налоговом учете отражаются по остаточной стоимости. Правила расчета остаточной стоимости установлены ст. 257 главы 25 [1].

Основные средства, приобретенные в период применения общего режима, оплата которых будет осуществлена после перехода на УСНО, учитываются в налоговом учете по остаточной стоимости начиная с месяца, следующего за месяцем оплаты.

При возврате с УСНО на общий режим налогообложения с использованием метода начисления организации выполняют следующие правила:

1. в налоговую базу по налогу на прибыль не включаются денежные средства, полученные после перехода на общий режим налогообложения, если по правилам налогового учета указанные суммы были включены в доходы по исчислении налоговой базы при применении УСНО;

2. расходы, осуществленные после перехода на общий режим налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления независимо от даты оплаты таких расходов.

Помимо переходных положений в отношении доходов и расходов, также установлено переходное положение по налоговому учету объектов основных средств, придерживаться которого должны налогоплательщики, применяющие как метод начисления, так и кассовый метод:

1. при переходе на общий режим налогообложения в налоговом учете на дату перехода отражается остаточная стоимость основных средств, определяемая исходя из их первоначальной стоимости за вычетом исчисленных сумм амортизации, за период применения УСНО в порядке, предусмотренном главой 25 [1]. При этом суммы расходов на приобретение основных средств, принятых при исчислении налоговой базы за этот период в соответствии с главой 26.2 [1], если они превысили суммы амортизации, исчисленные в соответствии с главой 25 [1], не уменьшают остаточную стоимость основных средств на дату перехода налогоплательщика на общий режим налогообложения, а полученная разница признается доходом при переходе на общий режим налогообложения.

Из приведенного выше положения по учету объектов основных средств следует, что при переходе на общий режим налогообложения налогоплательщик, по каждому объекту основных средств, должен провести перерасчет сумм амортизации и определить остаточную стоимость. Для индивидуального предпринимателя, принявших решение о переходе на УСНО, в Налоговом кодексе Российской Федерации не предусмотрено каких либо переходных положений.

. . .