Т.В. Яркина

1. Персонал предприятия

1.1. Классификация и структура персонала предприятия

Различают понятия "трудовые ресурсы" и "персонал" предприятия.

Трудовые ресурсы - это часть населения трудоспособного возраста, обладающая необходимым физическим развитием, знаниями и практическим опытом для работы в народном хозяйстве. К трудовым ресурсам относят как занятых, так и потенциальных работников.

Персонал предприятия (кадры, трудовой коллектив) - это совокупность работников, входящих в его списочный состав.

Все работники предприятия делятся на две группы:

- промышленно-производственный персонал, занятый производством и его обслуживанием;

- непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия.

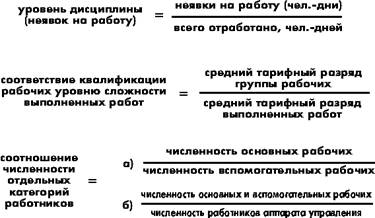

По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих).

Рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. К ним также относятся уборщицы, дворники, гардеробщики, охранники.

В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс).

Руководители - работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители.

Специалисты - работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Технические исполнители (служащие) - работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.).

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия.

В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации.

Реклама

Профессия - определенный вид деятельности (занятий) человека, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения.

Специальность - вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономист-финансист, экономист-трудовик в рамках профессии экономиста. Или: слесарь-наладчик, слесарь-монтажник, слесарь-сантехник в рамках рабочей профессии слесаря.

Квалификация - степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях.

Для характеристики трудового потенциала предприятия используется целая система показателей.

Количественная характеристика персонала измеряется в первую очередь такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность - это количество работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников.

Явочная численность включает лишь работников, явившихся на работу.

Для определения численности работников за определенный период используется показатель среднесписочной численности.

Среднесписочная численность работников за месяц определяется как частное от деления суммы всех списочных данных за каждый день на календарное число дней в месяце. При этом в выходные и праздничные дни показывается списочная численность работников за предыдущую дату. Среднесписочная численность работников за квартал (год) определяется путем суммирования среднемесячной численности работников за все месяцы работы предприятия в квартале (году) и деления полученной суммы на 3 (12).

Движение работников на предприятии (оборот) характеризуют следующие показатели:

- коэффициент оборота по приему - это отношение численности всех принятых работников за данный период к среднесписочной численности работников за тот же период;

- коэффициент оборота по выбытию - это отношение всех выбывших работников к среднесписочной численности работников;

- коэффициент текучести кадров - это отношение выбывших с предприятия по неуважительным причинам (по инициативе работника, из-за прогулов и др.) к среднесписочной численности (определяется за определенный период).

Реклама

Для оценки персонала предприятия можно использовать также показатели, определяющие:

1.2. Определение численности различных категорий работников

Расчет численности работающих - важнейшая задача определения обоснованной потребности в кадрах для обеспечения бесперебойного производственного процесса на предприятии.

Плановые расчеты по каждой категории работающих ведутся с применением различных методов определения необходимой их численности.

Расчетная численность промышленно-производственного персонала на плановый период определяется исходя из базисной численности (Чб), планируемого индекса изменения объема производства (Jq) и относительной экономии численности, полученной в результате пофакторных расчетов роста производительности труда (ЭЧ):

Чппп=Чб  Jq Jq  ЭЧ. ЭЧ.

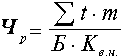

Более точным является метод расчета плановой численности промышленно-производственного персонала на основе полной трудоемкости изготовления продукции:

Чппп =  , ,

где  t - полная плановая трудоемкость производственной программы, чел.-ч.; t - полная плановая трудоемкость производственной программы, чел.-ч.;

Б - баланс рабочего времени одного работника (расчетный эффективный фонд рабочего времени);

Кв.н. - ожидаемый коэффициент выполнения норм.

Общая численность рабочих (чел.), занятых на нормируемых работах, определяется по формуле:

где t - плановая трудоемкость единицы определенного вида продукции, чел.-ч.;

m - количество изделий данного вида продукции, единиц.

Численность основных рабочих, занятых на ненормируемых работах, а также вспомогательных рабочих рассчитывается по нормам обслуживания с учетом сменности работ.

При составлении баланса рабочего времени определяют число дней или часов, которое следует отработать каждому рабочему в течение планового периода, число дней неявок на работу, среднюю продолжительность рабочего дня одного среднесписочного рабочего.

В балансе рабочего времени различают три категории фонда времени: календарный, номинальный и эффективный. Календарный фонд равен числу календарных дней планового периода, а номинальный - при условии прерывного производства - календарному с учетом вычета выходных и праздничных дней. Номинальный фонд за вычетом неявок вследствие болезни, отпусков и выполнения общественных и государственных обязанностей составляет эффективный фонд рабочего времени.

Численность руководителей, специалистов и служащих рассчитывается по каждой функции методом прямого нормирования или методом корреляционной зависимости. Руководители предприятий при установлении численности управленческого персонала могут руководствоваться типовыми штатными расписаниями, разработанными НИИ.

Численность непромышленного персонала не зависит от численности промышленно-производственного персонала и определяется раздельно по каждому виду деятельности с учетом особенностей (детские учреждения, жилищно-коммунальное хозяйство, подсобное сельское хозяйство и т.п.).

1.3. Кадровая политика на предприятии

Управление персоналом связано с разработкой и реализацией кадровой политики, основными целями которой являются:

- удовлетворение потребности предприятия в кадрах;

- обеспечение рациональной расстановки, профессионально-квалификационного и должностного продвижения кадров;

- эффективное использование трудового потенциала предприятия;

Реализация этих целей предполагает выполнение многих функций, а именно:

- планирование, наем и размещение рабочей силы, включая отбор, ориентацию и адаптацию;

- обучение, подготовку и переподготовку работников, повышение квалификации;

- оценку персонала (проведение аттестации работников, продвижение по службе и организация карьеры);

- определение условий найма, труда и его оплаты;

- мотивацию труда и соблюдение дисциплины;

- обеспечение формальных и неформальных связей, создание благоприятного психологического климата в коллективе;

- реализацию социальных функций (льготное питание на предприятии, помощь семье, организация отдыха и др.);

- контроль за безопасностью труда.

Работу с кадрами на предприятии осуществляют все линейные руководители, а также некоторые функциональные отделы и менеджеры: отдел кадров, отдел труда и заработной платы, отдел технического обучения, управляющие (директора, менеджеры) персоналом.

Наем работников осуществляется из внешних и внутренних источников.

К внешним источникам относят: региональные биржи труда, государственные центры занятости, высшие учебные заведения и ПТУ.

Внутренние источники: подготовка работников на самом предприятии, продвижение своих работников по службе, прием на работу по рекомендации своих сотрудников и др.

1.4. Производительность труда

Производительность труда - это его эффективность, результативность.

Для измерения производительности труда используются два показателя: выработка и трудоемкость.

Выработка - это количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесрочного работника в год (квартал, месяц).

Трудоемкость характеризует затраты рабочего времени на производство единицы продукции или работы.

Выработка - наиболее распространенный и универсальный показатель труда. Для ее измерения используют натуральные, условно-натуральные и стоимостные (денежные) единицы измерения.

Единицы трудоемкости - нормо-часы. Труд, затраченный на производство продукции, может быть выражен в человеко-часах, человеко-днях или среднесрочной численностью работающих.

В зависимости от способа выражения объема продукции различают три основных метода измерения производительности труда: натуральный, трудовой и стоимостный.

При натуральном методе уровень производительности труда исчисляется как отношение объема продукции в физических единицах измерения к среднесрочной численности ППП.

При трудовом методе объем продукции исчисляется в нормо-часах.

Уровень производительности труда стоимостным методом определяется путем деления объема продукции в денежном выражении на среднесрочную численность ППП.

В зависимости от состава затрат, включаемых в трудоемкость продукции, различают следующие ее виды:

а) технологическая трудоемкость (затраты труда основных рабочих);

б) трудоемкость обслуживания производства (затраты труда вспомогательных рабочих);

в) производственная трудоемкость (затраты труда основных и вспомогательных рабочих);

г) трудоемкость управления производством (затраты труда руководителей, специалистов и служащих);

д) полная трудоемкость (затраты труда всего промышленно-производственного персонала).

Факторы повышения производительности труда можно классифицировать по трем направлениям:

1) факторы, создающие условия для роста производительности труда: уровень развития науки, повышения квалификации работников, укрепление трудовой дисциплины, сокращение текучести кадров и др.);

2) факторы, способствующие росту производительности труда: материальное и моральное стимулирование, совершенствование оплаты труда, внедрение научно и технически обоснованных норм труда, внедрение прогрессивной технологии и др.

3) факторы, непосредственно определяющие уровень производительности труда на предприятии: механизация и автоматизация производственных процессов, улучшение качества труда, ликвидация простоев, устранение брака, совершенствование управления и организации труда и др.

Базой повышения уровня производительности труда является научно-технический прогресс.

2. Производственные фонды

2.1. Характеристика производственных фондов

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Наряду с производственными существуют непроизводственные основные фонды - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

2.2. Классификация, структура и оценка основных производственных фондов

В зависимости от производственного назначения основные фонды делятся на группы:

- здания - производственные корпуса, склады, конторы, гаражи и т.п.;

- сооружения - дороги, эстакады, ограждения и др. инженерно-строительные конструкции, создающие необходимые условия для осуществления процесса производства;

- передаточные средства - линии электропередач, связи, трубопроводы;

- машины и устройства - силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие устройства и лабораторное оборудование, вычислительная техника;

- транспортные средства - все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые;

- инструменты;

- производственный инвентарь и принадлежности;

- хозяйственный инвентарь;

- другие основные фонды.

Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства, машины и оборудование, к пассивной - здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость - это стоимость фондов на момент последней их переоценки.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).

2.3. Воспроизводство основных производственных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический и моральный износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда, сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.).

Физический износ основных производственных фондов находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов. Он определяется соотношением фактического и нормативного сроков службы основных фондов. Для более точного определения износа проводится обследование технического состояния основных фондов.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

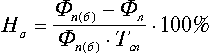

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

где Фп(б) - первоначальная (балансовая) стоимость основных фондов;

Фл - ликвидационная стоимость основных фондов;

Тсл - срок службы основных фондов.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Величина амортизационных отчислений определяется тремя методами: равномерным, равномерно-ускоренным и ускоренным (когда в первые три года переносится 2/3 первоначальной стоимости основных фондов, а затем остаток - равномерно).

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства - ремонт (текущий, средний, капитальный и восстановительный), модернизация оборудования (совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства) и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

- техническое перевооружение (на качественно новом уровне) действующего предприятия;

- реконструкция и расширение;

- новое строительство.

2.4. Производственная мощность предприятия

Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства. Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок).

При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность предприятия.

Среднегодовая мощность предприятия исчисляется по формуле:

где Мн.ч. - мощность на начало года;

Мввод. - мощность, вводимая в течение года;

Мвыб. - выбываемая мощность;

n1, n2 - количество месяцев с момента ввода или выбытия мощности, оставшихся до конца года.

Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

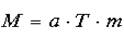

В общем виде производственная мощность ведущего цеха может быть определена по формуле:

или или  , ,

где a - производительность оборудования в час;

T - годовой фонд рабочего времени оборудования, час.;

m - среднегодовое количество оборудования;

t - трудоемкость изготовления единицы продукции, час.

2.5. Эффективность воспроизводства и использования основных фондов и

производственных мощностей

Для характеристики воспроизводства основных фондов используют следующие показатели:

Основными показателями использования основных производственных фондов являются:

1) коэффициент экстенсивного использования оборудования -определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану;

2) коэффициент сменности работы оборудования - отношение общего количества отработанных машино-дней за сутки к числу установленного оборудования;

3) коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности;

4) коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности;

5) фондоотдача - показатель выпуска продукции, приходящейся на одну гривню среднегодовой стоимости основных производственных фондов;

6) фондоемкость - величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждую гривню выпускаемой продукции. Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость - к снижению;

7) фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов к среднесписочной численности промышленно-производственного персонала предприятия за год.

На предприятии рассчитывают также коэффициент освоения проектной мощности и коэффициент использования текущей мощности.

Основные направления улучшения использования основных фондов и производственных мощностей: сокращение простоев оборудования и повышение коэффициента его сменности; замена и модернизация изношенного и устаревшего оборудования; внедрение новейшей технологии и интенсификация производственных процессов; быстрое освоение вновь вводимых мощностей; мотивация эффективного использования основных фондов и производственных мощностей; развитие акционерной формы хозяйствования и приватизация предприятий и др.

2.6. Оборотные фонды предприятия

Наряду с основными производственными фондами в процессе производства участвуют оборотные производственные фонды.

В состав оборотных фондов включают:

- производственные запасы - сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, быстроизнашивающиеся малоценные инструменты, а также хозяйственный инвентарь;

- незавершенное производство - предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

- полуфабрикаты собственного изготовления - предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

- расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство, а также другие затраты, произведенные в данном периоде, но которые будут включены в себестоимость продукции в последующем периоде.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

В среднем на промышленных предприятиях Украины в общем объеме оборотных фондов доля производственных запасов составляет около 70%, а незавершенного производства и полуфабрикатов собственного изготовления - 25%.

Главным условием формирования и использования оборотных фондов является их нормирование.

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм.

При установлении норм и нормативов на планируемый год рекомендуется использовать опытно-статистический и расчетно-аналитический метод.

При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов:

- показатель (коэффициент) выхода готовой продукции из единицы сырья;

- показатель расхода сырья на единицу готовой продукции;

- коэффициент использования материалов (отношение чистого веса или массы изделия к нормативному или фактическому расходу конструкционного материала);

- коэффициент использования площади или объема материалов;

- уровень отходов (потерь) и др.

Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др.

3. Нематериальные ресурсы и активы

3.1. Нематериальные ресурсы

Нематериальные ресурсы - это часть потенциала предприятия, приносящая экономическую выгоду на протяжении длительного периода и имеющая нематериальную основу получения доходов. К ним относятся объекты промышленной и интеллектуальной собственности, а также другие ресурсы нематериального происхождения.

Промышленная собственность - понятие, используемое для обозначения исключительного права на нематериальные ценности: изобретения, промышленные образцы, полезные модели, товарные знаки и знаки обслуживания, фирменные наименования и указания происхождения или наименования места происхождения товара, а также право по пресечению недоброкачественной конкуренции.

Интеллектуальная собственность - юридическое понятие, охватывающее авторское право и др. права, относящиеся к интеллектуальной деятельности в области производства, науки, программного обеспечения, литературы и искусства.

Характеристика объектов промышленной собственности:

1) изобретение - это новое и обладающее существенными отличиями техническое решение задачи в любой области народного хозяйства, дающее положительный эффект. Право на изобретение удостоверяется авторским свидетельством или патентом;

2) промышленный образец - новое художественно-конструкторское решение изделия, определяющее его внешний вид, соответствующее требованиям технической эстетики, пригодное к осуществлению промышленным способом и дающее положительный эффект.

Существует две формы охраны промышленного образца: свидетельство и патент. Не подлежат охране как промышленные образцы изделия, внешний вид которых обусловлен исключительно их функцией (гайки, болты, винты и т.п.), а также галантерейные, швейные, трикотажные изделия, ткани (кроме декоративных), обувь, головные уборы;

3) полезные модели - это новые по внешнему виду, форме, размещению частей или по строению модели. Для регистрации полезной модели достаточно любых изменений, даже в пространственном компоновании модели;

4) товарные знаки - обозначение (имя, знак, символ или сочетание их), помещаемое на товаре или его упаковке для идентификации его и производителя. Если под товарным знаком предоставляются услуги, то он называется знаком обслуживания.

Основными требованиями к товарным знакам являются их индивидуальность, узнаваемость, привлекательность для потребителей и охраноспособность, т.е. возможность их официальной регистрации.

Объекты интеллектуальной собственности связаны с информационной системой и информационной деятельностью предприятия. К ним относятся: программное обеспечение (совокупность программ, используемых в работе ЭВМ); банк данных (совокупность программных, организационных и технических средств, предназначенных для централизованного накопления и использования информации); база знаний (совокупность систематизированных основополагающих сведений, относящихся к определенной отрасли знаний и сохраняемых в памяти ЭВМ).

Другие нематериальные ресурсы:

1) "ноу-хау" - технология производства, научно-технические, коммерческие, организационные и управленческие знания, необходимые для функционирования производства. В отличие от секретов производства "ноу-хау" не патентуется, поскольку в значительной своей части состоит из определенных приемов, навыков и т.п. Распространение "ноу-хау" осуществляется прежде всего посредством заключения лицензионных договоров.

2) рационализаторское предложение - это техническое решение, являющееся новым и полезным для предприятия, которому оно подано и предусматривающее изменение конструкции изделий, технологии производства и применяемой техники или изменение состава материала. Его автору выдается специальное удостоверение - основание права на авторство и вознаграждение.

3) наименование места происхождения товара. Отражает название страны (или местности) для обозначения исключительных свойств товара, вызванных природными условиями, человеческими факторами, национальными особенностями, характерными для данного региона.

4) "гудвилл" - определяет имидж (репутацию) предприятия (фирмы).

3.2. Нематериальные активы

Нематериальные активы - это права на пользование нематериальными ресурсами. Собственники объектов промышленной собственности получают исключительное право на их использование с помощью патентов.

Патент - документ, удостоверяющий государственное признание технического решения изобретением и закрепляющий за лицом, которому он выдан, исключительное право на изобретение.

Патент включает патентную грамоту единого образца с раскрытием названия изобретения и даты его приоритета, фамилии автора, а также патентную опись - характеристику технического решения. Срок действия патента составляет в среднем 15-20 лет. В это время исключается доступ фирм-конкурентов к запатентованной новинке и обеспечиваются условия для получения дополнительной прибыли, пока новая техника не станет достоянием многих предприятий отрасли.

На полезные модели не выдается патентная грамота. Модель заносят в специальный реестр, о чем делается публикация в официальном издании, а заявитель получает свидетельство об исключительном праве на полезную модель сроком на 5 лет.

Правовая защита товарного знака также осуществляется на основе его государственной регистрации.

На продукт интеллектуальной собственности устанавливается авторское право - система правовых норм, определяющих положение авторов научных публикаций, литературных и художественных произведений, программного обеспечения для ЭВМ и их взаимоотношений с другими контрагентами.

Правовая защита места происхождения товара возникает на основе его регистрации.

Ноу-хау, рационализаторские предложения, гудвилл являются собственностью предприятия и не имеют специальной правовой защиты, поэтому являются составной частью так называемой коммерческой тайны предприятия.

Реализация права собственности на нематериальные ресурсы возможна путем их использования самим собственником или предоставлением (с его согласия) такого права другой заинтересованной стороне в форме лицензионного соглашения.

Лицензия - разрешение лицензиара на использование принадлежащих ему прав промышленной собственности (на изобретение, промышленный образец, товарный знак), выдаваемое другому лицу (лицензиату) на определенных условиях. Эти условия (срок, объемы, вознаграждение) составляют содержание заключаемого ими лицензионного соглашения.

На практике используют несколько видов расчетов за лицензии:

1) периодические процентные отчисления ("ройялти") от стоимости производимой и продаваемой лицензионной продукции;

2) одноразовые вознаграждения - выплаты твердо установленных паушальных сумм;

3) в виде взаимного обмена лицензиями.

4. Финансовые ресурсы предприятия

4.1. Источники формирования финансовых ресурсов предприятия

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения его эффективной деятельности, для выполнения финансовых обязательств и экономического стимулирования работающих.

Формируются финансовые ресурсы за счет собственных и привлеченных денежных средств.

Стартовым источником финансовых ресурсов в момент учреждения предприятия является уставный (акционерный) капитал - имущество, созданное за счет вкладов учредителей (или выручки от продажи акций).

Основным источником финансовых ресурсов действующего предприятия служат доходы (прибыль) от основной и других видов деятельности, внереализационных операций. Он также формируется за счет устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относят уставный, резервный и другие капиталы, долгосрочные займы и постоянно находящуюся в обороте предприятия кредиторскую задолженность.

Финансовые ресурсы могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпущенных предприятием; дивидентов по ценным бумагам других предприятий и государства; доходов от финансовых операций; кредитов.

Финансовые ресурсы могут поступать в порядке перераспределения от ассоциаций и концернов, в которые они входят, от вышестоящих организаций при сохранении отраслевых структур, от страховых организаций.

В отдельных случаях предприятию могут быть предоставлены субсидии (в денежной или натуральной форме) за счет средств государственного или местного бюджетов, а также специальных фондов. Различают:

- прямые субсидии - государственные капитальные вложения в объекты, особо важные для народного хозяйства, или в малорентабельные, но жизненно необходимые;

- непрямые субсидии, осуществляемые средствами налоговой и денежно-кредитной политики, например, путем предоставления налоговых льгот и льготных кредитов.

Совокупность финансовых средств предприятия принято подразделять на оборотные средства и инвестиции.

4.2. Оборотные средства предприятия

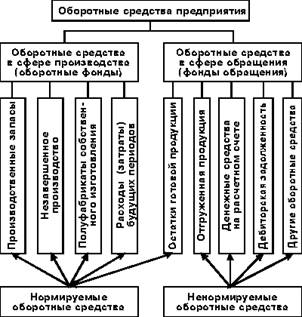

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

Для обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование.

На практике применяют три метода нормирования оборотных средств:

1) аналитический - предусматривает тщательный анализ наличных товарно-материальных ценностей с последующим извлечением из них избыточных;

2) коэффициентный - состоит в уточнении действующих нормативов собственных оборотных средств в соответствии с изменениями показателей производства;

3) метод прямого счета - научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств.

Рисунок 2. Элементный состав оборотных средств предприятия.

Норматив оборотных средств в производственных запасах (по сырью, материалам, топливу) определяется путем умножения среднесуточного потребления в стоимостном выражении на норму запаса в днях.

Норматив оборотных средств в незавершенном производстве определяется путем перемножения среднедневного выпуска продукции по ее производственной себестоимости на среднюю продолжительность производственного цикла в днях и на коэффициент нарастания затрат (себестоимости) незавершенного производства.

Норматив оборотных средств предприятия в затратах будущих периодов рассчитывается исходя из остатка средств на начало периода и суммы затрат на протяжении расчетного периода за минусом величины последующего погашения затрат в счет себестоимости продукции.

Норматив оборотных средств в остатках готовой продукции определяется произведением стоимости однодневного выпуска готовых изделий на норму их запаса на складе в днях.

Совокупный норматив оборотных средств представляет собой сумму нормативов оборотных средств, исчисленных по отдельным элементам.

Для оценки эффективности использования оборотных средств используются следующие показатели:

- коэффициент оборачиваемости (количество оборотов) определяется как частное от деления объема реализованной продукции на среднегодовую стоимость нормируемых оборотных средств;

- оборачиваемость (продолжительность одного оборота в днях) рассчитывается как соотношение количества дней в году (360) к числу оборотов за год;

- коэффициент загрузки определяется отношением среднегодовой стоимости оборотных средств к объему реализованной продукции;

- рентабельность оборотных средств исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств;

- абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах;

- относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

4.3. Инвестиции: сущность, виды и направления использования

Инвестиции - это долгосрочные вложения капитала в объекты предпринимательской и других видов деятельности с целью получения дохода (прибыли).

Различают внутренние (отечественные) и внешние (иностранные) инвестиции.

Внутренние инвестиции подразделяются на:

- финансовые инвестиции - это приобретение акций, облигаций и других ценных бумаг, вложение денег на депозитные счета в банках под проценты и др.;

- реальные инвестиции (капитальные вложения) - это вложение денег в капитальное строительство, расширение и развитие производства;

- интеллектуальные инвестиции - подготовка специалистов, передача опыта, лицензий, "ноу-хау" и др.

Внешние инвестиции делятся на:

- прямые, дающие инвестору полный контроль над деятельностью иностранного предприятия;

- портфельные, обеспечивающие инвестору право на получение лишь дивидентов на приобретенные акции зарубежных предприятий.

Объектами инвестиционной деятельности являются: основной капитал (вновь создаваемый и модернизируемый), оборотный капитал, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности.

Одна из наиболее важных хозяйственных задач, которую должны решать предприятия - это выгодное вложение денежных ресурсов с целью получения максимального дохода. Инвестиционная политика определяет наиболее приоритетные направления вложения капитала, от которых зависит эффективность хозяйственной деятельности, обеспечение наибольшего прироста продукции и дохода на каждую гривню затрат.

В настоящее время наибольшую часть инвестиций предприятия направляют в капитальное строительство на расширенное воспроизводство основных фондов и объектов социальной инфраструктуры. К основным формам воспроизводства основных фондов относят: техническое перевооружение, реконструкцию и расширение действующих предприятий, новое строительство.

При отсутствии проекта капитальных вложений лучший способ - это хранить деньги на депозитах надежного банка или приобрести контрольный пакет акций перспективного предприятия, благодаря чему можно оказывать прямое влияние на работу этого предприятия и направлять его инвестиции с выгодой для себя.

При оценке целесообразности инвестиций устанавливают ставку дисконта (капитализации), т.е. процентную ставку, характеризующую норму прибыли инвестора (относительный показатель минимального ежегодного дохода). С помощью дисконта (учетного процента) определяют специальный коэффициент дисконтирования (основанный на формуле сложных процентов) для привидения инвестиций и денежных потоков в разные годы к нынешнему моменту.

|