2. Анализ сбытовой деятельности.

2.1. Внутренняя и внешняя среда деятельности предприятия ОАО «Акконд».

Чебоксарская кондитерская фабрика была основана в 1944 году. Под фабрику было отдано помещение склада. С первых дней фабрика вырабатывала около 600 тонн мучных изделий в год. В 1955 – 56 г.г. была проведена реконструкция и на фабрике стали вырабатывать карамель, ирис, конфеты помадные, печенье. Годовой выпуск кондитерских изделий достиг 1200 тонн в год. В 1981 году было завершено строительство новой фабрики, которая сразу же стала выпускать свою продукцию. Начиная с 1984 года была проведена большая работа по внедрению новой и передовой технологии, т.е. механизированы участки основных производств. В 1986 г. по механизации погрузочно-разгрузочных работ и транспортных операций, были установлены транспортеры на складе сырья, сборные транспортеры в цехах, реконструирована паточная станция по сливу и приему патоки в производстве. Механизирована подача шоколадной глазури в производственный цех, сгущенного молока и жира. В этот же год была построена ветка железной дороги и запущена в эксплуатацию.

В декабре 1992 года кондитерская фабрика была преобразована в открытое акционерное общество «Акконд». Учредителем общества является учредительный комитет Чувашской республике по управлению имуществом. Общество является юридическим лицом, имеет печать со своим наименованием, фирменный знак (символику), расчетный счет и другие счета в рублях и в иностранной валюте в учреждениях банков. Уставной капитал общества на 01.01.98 года составил 405 тыс.рублей Стоимость одной акции равна 1 рублю. Общество действует на основании Устава принятым на общем собрании акционеров. Требование устава обязательны для исполнения всеми органами общества и его акционерами Устав содержит следующие разделы (см. приложение). Один раз в год общество проводит годовое собрание акционеров в сроки установленные Законодательством. Помимо годового могут созываться внеочередные (чрезвычайные) собрание.

Вторым по степени значимости управления обществом является: совет директоров и ревизионная комиссия. В совет директоров входят: председатель фонда имущества, представитель трудового коллектива, представителей органов власти, акционеры владеющие 17% и белее обыкновенных акций.

Реклама

В полномочии совета директоров входят задачи по выработке стратегической политики по распределению капитала общества и обеспечения прав акционеров общества, а также решение общего руководства деятельностью Общества. Для осуществления контроля за финансово-хозяйственной деятельностью общества избирается ревизионная комиссия из 5 человек компетенция и порядок работы ревизионной комиссии общества определены Уставом общества, утвержденным общим собранием.

Исполнительным же органом Общества является правление, во главе которого стоит Генеральный директор. К компетенции исполнительного органа относятся решение всех вопросов связанных с текущей деятельностью предприятия, не составляющих исключительную компетенцию других органов управления обществом, определенную законодательством или Уставом общества.

К исполнительным органам относятся:

- заместители директора;

- экономический отдел;

- бухгалтерия и т.д.

На рисунке отображена организационная структура ОАО «Акконд»

Рис Организационная структура управления ОАО «Акконд».

Любое предприятие, фирма, организация состоит из внутренних элементов. К основным элементам внутренней среды относятся:

- Цели, миссия организации;

- Деловая стратегия;

- Люди;

- Структура;

- Ресурсы;

- Технологии;

Ниже представлена схема взаимодействия этих элементов:

Из схемы видно, что все эти элементы взаимосвязаны и если произойдет изменение одного из этих, то это повлияет и изменение других.

Всякая организация имеет свое предназначение, т.е. можно выразить как месяца организации ОАО «Акконд» стремится производит такую продукцию, которая была бы доступна всем слоям населения удовлетворяла бы все запросы и была бы высококачественной. Для достижения всей миссии любая организация должна ставить перед собой определенные цели, которые бы регулировали ее деятельность эти цели должны быть общими как для управленческого, так и для исполнительного состава.

Основные цели ОАО «Акконд»

1. Увеличение объемов производства и реализации;

2. Совершенствование производственного оборудования;

3. Повышение квалификации персонала (управленческого и исполнительного);

4. Улучшений условий труда работников;

Для достижения целей поставленных перед предприятием, любая организация разрабатывает собственную программу достижение долговременных целей. Деловую стратегию предприятия исполнение возлагается на организационную структуру, которая осуществляет текущее руководство и повседневную работу (см.рис. )

Реклама

Рынок здорово откорректировал кадровую ситуацию. Люди стали дорожить своей работой, нарушение трудовой дисциплины стало меньше, если сравнить с дореформенными временами. Трудовые отношения на предприятии регламентируется коллективным договором, в котором оговариваются все необходимые позиции; охрана и порядок оплата труда, получение поощрений и т.д. В настоящее время на фабрике работает около 860 человек из них в основном производстве занято 771.

За 1998 год темпы роста производительности труда превысил темп роста заработной платы (см. таблицу ). Снижение производительности труда произошло в результате увеличение численности работающих. В 4 квартале дополнительно на контрактной основе принимались рабочие на участок фасовки подарков, третью смену цеха розницы и мягкой карамели.

Состав фонда оплаты труда за 1998 год в сравнении с 1997 годом по видам оплаты практически не изменился. В результате применения более рациональных режимов работы рабочих.

Труд и заработная плата.

| Цеха |

Численность ППП (чел) |

Средняя заработная плата 1 раб. ППП |

Производительность труда (ТН) |

| 1998 |

1997 |

% |

1998 |

1997 |

% |

1998 |

1997 |

% |

| ККЦ |

213,9 |

227,2 |

94,1 |

1338,9 |

1458,2 |

91,8 |

30,0 |

30,2 |

99,3 |

| БВЦ |

183,7 |

222,8 |

82,5 |

1356,9 |

1398,1 |

97,7 |

41,7 |

29,2 |

142,8 |

| КРЦ |

92,3 |

Х |

Х |

1333,9 |

Х |

Х |

6,5 |

Х |

Х |

| по пред-приятию |

771 |

738 |

104,5 |

1441,7 |

1519,8 |

94,9 |

19,060 |

18,707 |

101,1 |

Вспомогательной службы уменьшились выплаты сверхурочных на 25,8 тыс.рублей, праздничных и выходных на 12,8 тыс.рублей. В 1998 году увеличилась сумма выплат по текущему премированию на 570,6 тыс.рублей, 13 зарплате 536,5 тыс.рублей. В итоге фонд оплаты труда за 1998 год снизился к прошлому году на сумму 271,2 тыс.рублей или на 1,8 %. Если в 1997 году зарплата с начислениями занимала 18 % в себестоимости продукции, то в 1998 году этот процент равен 13,8. Средняя зарплата 1 работающего за 1998 год по ОАО «Акконд» составила 1442 рубля против 1520 рублей 1997 года.

Простой рабочих основных цехов и вспомогательной службы за 1998 год составили 5446 г/дней по причине неудовлетворительного сбыта продукции в августе-сентябре месяцах. Кроме того в 1998 году остались неотработанными 4 субботы по БВЦ, 5 суббот по ККЦ при запланированных 16 рабочих субботах в течении года. В тоже время практиковался прием рабочих на контрактной основе на время очередных отпусков основных рабочих. Можно считать что, к применению труда контрактников надо подходить осторожно, т.к. идет накопление продукции при малых объемах реализации, а также снимается производительность труда в следствии низкой квалификации.

Продукция ОАО «Акконд» не является сезонной т.к. это не санки, которые нужны зимой и телега необходимая летом, однако существует необходимость колебания в реализации. Снижение покупательской способности наблюдается с конца августа до начала ноября, а в период с начала ноября и до июня спрос на кондитерские изделия стабильны, это связано с различными праздниками в это время. По этому планирование объемов производства осуществляется по периодам года.

Ресурсы – это то, что необходимо для производства товара: сырье, материалы, оборудование, финансы, человеческие ресурсы, энергия информация и т.д.

Основное сырье которое используется на фабрике это: сахар, патока, мука, сгущенное молоко, цельное молоко, различные эссенции, красители, добавки, коньяк, ликер и т.д.

Максимальный запас сырья на складе ОАО "Акконд" составляет две недели, а у некоторых видов сырья несколько дней, это связано с уменьшением дополнительных запасов связанных с уменьшением дополнительных расходов, связанных с хранением сырья. Работа с поставщиками основана на заключенных договорах, где указаны сроки поставок, условия платежа и т.д. Поэтому сбоев в поставке сырья практически не бывает. Основными поставщиками для фабрики являются российские производители, т.е. промышленные предприятия, такие как: "Сахарный завод" г.Сергач, "Гормолзавод" г.Чебоксары, "Маслосырбаза", "Чебэлеватор", "Букет Чувашии" и т.д. С ними фабрика работает уже более 5 лет. В то же время на предприятии используются такие виды сырья, которые в России не выращиваются и не производятся. К ним относятся: какао-порошок, кокосовые крошки, какао-бобы, какао-масло, агар, пектин, ореховое сырье (миндаль, арахис, фундук и т.д.). Доля которых составляет 60% себестоимости товарной продукции. Этот вид сырья фабрике приходится закупать из дальнего или ближнего зарубежья. Поэтому с поставщиками этого сырья заключаются сделки по валютному контракту.

Технологии – это процесс преобразования ресурсов в конечный продукт. Для этого используется оборудование, станки, упаковка и т.д.

На предприятии уделяется должное внимание организационно-техническим мероприятиям. Так только за последние несколько лет были введены в строй новые линии и участки.

Таблица

| Годы |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

| Количество линий |

1 |

- |

- |

- |

- |

- |

1 |

| Количество участков |

1 |

- |

1 |

1 |

2 |

1 |

1 |

В целях экономии средств предприятия в 1997 году была построена и введена в эксплуатацию собственная котельная для подачи пара в цеха и административный комплекс.

Анализ состояния основных средств ОАО "Акконд" за 1996-1998 г.г

.

| Основные средства |

на конец 1996г. |

на конец 1997г. |

на конец 1998г. |

1998-1997 |

1998-1997 |

| т.р. |

в % к итогу |

т.р. |

в % к итогу |

т.р. |

в % к итогу |

т.р. |

в % к итогу |

т.р. |

в % к итогу |

1. Нематериальные активы

Организационные расходы

|

225 |

351 |

355 |

+130 |

+4 |

2. Основные средства

- Здания

|

+49899 |

+48,66 |

+55772 |

+50,96 |

+59746 |

+44,42 |

+9847 |

+30,8 |

+3974 |

+15,85 |

| - Сооружения |

+4195 |

+4,09 |

+4869 |

+4,45 |

+4900 |

+3,64 |

+7,05 |

+2,2 |

+31 |

+0,12 |

| - Машины и оборудование |

+45967 |

+44,83 |

+46158 |

+42,18 |

+66462 |

+49,41 |

+20495 |

+64,09 |

+20304 |

+80,96 |

| - Транспортные средства |

+1723 |

+1,68 |

+1913 |

+1,75 |

+2494 |

+1,85 |

+771 |

+2,41 |

+581 |

+2,32 |

| - Производственный и хоз. инвентарь |

+305 |

+0,30 |

+295 |

+0,27 |

+483 |

+0,36 |

+178 |

+0,55 |

+188 |

+0,75 |

| Другие виды основных средств |

+448 |

+0,44 |

+431 |

+0,39 |

+431 |

+0,32 |

-17 |

-0,05 |

- |

| Итого |

102540 |

100 |

109438 |

100 |

134516 |

100 |

+31976 |

100 |

+25078 |

100 |

| вт.ч. производственные |

102091 |

109007 |

134085 |

+31994 |

25078 |

| не производственные |

448 |

431 |

431 |

- |

Нематериальные активы за отчетный год в валюте баланса падают, но заметно увеличение основных средств (см. табл. )

Заметно увеличение основных средств занятых непосредственно в производственном процессе, а непроизводственные основные средства как снизились в 1997 году на 17 тыс.руб, так остались и в 1998 году.

Производственные средства возросли по сравнению с 1996 годом на 31.994 тыс.руб., а с 1997 годом на 25078 тыс.руб. Это резкое увеличение связано с покупкой новой линии по выпуску мягкой карамели "Капелька", а также с вводом транспортного участка (см. табл. ). Наиболее весомое положение в основных средствах занимают здания, машины, и оборудование, которые в своей сумме увеличиваются год за годом. Так значения в денежном выражении в 1998 году по сравнению с 1996 годом возросли на 9847 тыс.руб., с 1997 годом на 3974 тыс.руб., а машины и оборудование за аналогичный период 1996 года на 20495, и 1997 на 2034 тыс.руб.

По оборотным средствам можно сделать следующий вывод: производственные запасы (сырье и материалы) по сравнению с 1997 годом увеличились на 10763 тыс.руб., а 1996 годом на 13468 тыс.руб. Также возросла и готовая продукция на 3410 тыс.руб. к 1997 году и на 5107 тыс.руб. к 1996 г.

В итоге запасы за 1998 год превосходят 1997 год на 14291 тыс.руб, а с 1996 года на 18873 тыс.руб. Однако из таблицы видно, что доля производственных запасов снижается, в 1998 году она составила 73,86%, а в 1996 – 77,6%.

Таблица

Анализ состояния запасов и затрат ОАО "Акконд" за 1996-1998 г.г. (тыс. руб.)

| Материальные оборотные средства |

на конец 1996г. |

на конец 1997г. |

на конец 1998г. |

отклонение (+-)

1998 г. к 1996 г.

|

отклонение (+-)

1998 г. к 1997 г.

|

тысяч

руб.

|

в % к итогу |

тысяч

руб.

|

в % к итогу |

тысяч

руб.

|

в % к итогу |

тысяч

руб.

|

в % к итогу |

тысяч

руб.

|

в % к итогу |

Производственные запасы

(сырье и материалы)

|

9788 |

77,6 |

12493 |

72,65 |

23256 |

73,86 |

+13468 |

71,36 |

+10763 |

75,31 |

Малоценные и быстроизна-шивающиеся предметы

(по остаточной стоимости)

|

779 |

6,17 |

989 |

5,75 |

1108 |

3,52 |

+329 |

1,74 |

+119 |

0,83 |

Незавершенное строительство

(Затраты)

|

52 |

0,41 |

- |

- |

-52 |

-0,27 |

- |

| Расходы будущих периодов |

- |

17 |

0,1 |

5 |

0,02 |

+5 |

0,03 |

-12 |

-0,08 |

| Готовая продукция |

1995 |

15,82 |

3692 |

21,47 |

7102 |

22,55 |

+5107 |

27,06 |

+3410 |

23,86 |

| Товары |

- |

- |

- |

- |

- |

| Прочие запасы и затраты |

- |

5 |

0,03 |

16 |

0,05 |

+16 |

0,08 |

+11 |

0,08 |

| Итого |

12614 |

100 |

17196 |

100 |

31487 |

100 |

+18873 |

100 |

+14291 |

100 |

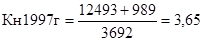

Рассчитаем коэффициент накопления, характеризующий уровень мобильности запасов товарно-материальных ценностей, при оптимальном варианте он должен быть меньше 1. Это соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом, а продукция ОАО "Акконд" конкурентоспособна и пользуется спросом.

где где

Кн – коэффициент накопления;

ПЗ – производственные запасы;

МБП – малоценные и быстроизнашивающиеся предметы;

НП – незавершенное производство;

ГП – готовая продукция;

Т – товары.

По данным балансов (см. прилож. ) коэффициенты накопления запасов составили:

на конец 1996 года – 5,32

на конец 1997 года – 3,65

на конец 1998 года – 3,43

Расчеты показывают, что коэффициенты накопления значительно выше оптимальной величины. Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов.

Удельный вес собственных средств в валюте баланса падает за счет непополненных собственных средств, занятых в производственном обороте. Задолженность предприятия перед другими предприятиями-кредиторами в валюте баланса растет – предприятие покрывает необходимые в производственном обороте средства путем использования кредиторской задолженности.

Долгосрочные кредиты (задолженность) тоже растут. Задолженность перед бюджетом, соцстрахом, страховых платежей, внебюджетных фондов, оплата труда в валюте баланса падает.

Наблюдается снижение денежных средств на 1831 тыс.руб., а также краткосрочных финансовых вложений на 243 тыс.руб. по отношению к 1997 году и 2526 тыс.руб. к 1996 году. Негативно сказывается на деятельности предприятия и увеличение дебиторской задолженности. Анализируя состав и структуру имущества ОАО "Акконд" (см. таблицу ), можно сказать, что положение ОАО "Акконд" неустойчиво, так как мобилизованные им средства составляют более 50% имущества предприятия, хотя они дают предпосылки к снижению. Наряду с этим увеличивается кредиторская задолженность перед другими предприятиями, банками, поставщиками сырья. Причиной такого состояния предприятия стал кризис 17 августа 1998 года, повлекший за собой рост курса доллара и резкое обесценивание рубля. Так как все денежные средства предприятия были в рублях, то они потеряли свою былую значимость. Убыток курсовой разницы составил 25368 рублей. В данном случае это связано с экономическим положением в котором оказалась вся Россия. Августовский кризис повлек за собой много проблем для российских производителей не только в пищевой промышленности, но и в других областях.

Государство напрямую влияет на деятельность ОАО "Акконд", так как предприятие облагается большими налогами, только налог на прибыль составляет 35%. Введены огромные пошлины на ввоз импортного сырья, технологического оборудования (не производимого и не выращиваемого в России) и т.д. непостоянство законодательства также сказывается на работе предприятия (сегодня мы живем и работаем по одним законам, а завтра уже по другим). Нет реальной господдержки отечественных производителей.

Таблица

Анализ состава и структуры имущества ОАО "Акконд" за 1996-1998 г.г. (тыс.руб.)

| Размещение имущества |

на конец 1996г. |

на конец 1997г. |

на конец 1998г. |

1998 г. к 1996 г. |

1998 г. к 1997 г. |

тысяч

руб.

|

в % к итогу |

тысяч

руб.

|

в % к итогу |

тысяч

руб.

|

в % к итогу |

тысяч

руб.

|

в % к итогу |

тысяч

руб.

|

в % к итогу |

Иммобилизованные средства (внеоборотные активы)

Нематериальные активы

|

210 |

0,25 |

305 |

0,32 |

270 |

0,2 |

+60 |

+0,12 |

-35 |

-0,09 |

| Основные средства |

61173 |

72,60 |

65078 |

67,43 |

84120 |

62,87 |

+22947 |

+46,36 |

+19042 |

+51,09 |

| Незавершенное строительство |

201 |

0,24 |

1860 |

1,93 |

3372 |

2,52 |

+3171 |

+6,4 |

+1512 |

4,05 |

| Долгосрочные финансовые вложения |

194 |

0,2 |

149 |

0,15 |

204 |

0,15 |

+10 |

+0,02 |

+55 |

0,15 |

| Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Итого |

61778 |

73,32 |

67392 |

69,83 |

87966 |

65,74 |

+26,188 |

52,9 |

+20,574 |

+55,2 |

Мобильные средства (оборотные активы)

Запасы и затраты

|

12614 |

14,97 |

17196 |

17,82 |

31487 |

+23,53 |

+18873 |

+38,06 |

+14291 |

+38,28 |

| Расчеты с дебиторами |

4908 |

5,82 |

6904 |

7,15 |

11718 |

+8,76 |

+6810 |

+13,73 |

+4814 |

+12,90 |

| Краткосрочные финансовые вложения |

2550 |

3,03 |

267 |

0,28 |

24 |

+0,02 |

-2526 |

-5,09 |

-243 |

-0,65 |

| Денежные средства |

2412 |

2,86 |

4439 |

4,60 |

2608 |

+1,95 |

+196 |

+0,4 |

-1831 |

-4,9 |

| Прочие оборотные активы |

- |

308 |

0,32 |

- |

- |

-308 |

-0,83 |

| Итого |

22484 |

26,68 |

29114 |

30,17 |

45837 |

34,26 |

+23353 |

47,1 |

+16772 |

+44,8 |

| Убытки |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Всего |

84262 |

100,0 |

96504 |

100,0 |

133803 |

100,0 |

+49541 |

100,0 |

+37299 |

100,0 |

2.2. Анализ основных показателей деятельности предприятия ОАО "Акконд"

В настоящее время ОАО "Акконд" одно из крупных предприятий нашего региона мощностью в 15 тыс. тонн кондитерских изделий в год. В сутки же фабрика производит и продает около 80 тонн. В целом по фабрике производится более 260 видов сладостей 9 групп. Она имеет в своем составе следующие цеха и производства (см. рис.):

· 3 основных цеха: конфетно-карамельный, бисквитно-вафельный, и цех розницы;

· 1 основной цех – мебельный, где помимо тары, освоено производство мягкой мебели;

· обслуживающие хозяйства – тарный цех, транспортное отделение, складское хозяйство, компрессорное отделение, служба сантехники.

| Основные цеха |

Конфетно-

карамельный

|

Бисквитно-вафельный |

Мебельный

цех

|

Цех

розницы

|

| Обслуживающие цеха |

Транспортное

хозяйство

|

Компрессорное хозяйство |

Складское

хозяйство

|

Служба

сантехники

|

Рис. Производственная структура ОАО "Акконд

Продукция конфетно-карамельного цеха насчитывает более 50 наименований конфет.

Здесь выпускаются конфеты:

· Глазированные шоколадом на основе конфетных масс (производственной мощностью 6 тонн в сутки): "Ромашка", "Вечер", "Мир", "Маска", "Любимые", "Гуси-Лебеди", "Белочка", "Загадка", "Радий", "Пилот", "Василек", "Чайные", "Снежок", "Листопад", "Вираж", "Белые паруса", "Карнавал", "Серпантин" и т.д.

· Неглазированные (6 тонн в сутки): "Школьные", "Старт", "Премьера", "Шатер", "Заря", "Мальвина", "Спорт" и т.п. (см. приложение ).

· Фабрикой выпускается в сутки около 10 тонн карамели. Мощность линии равна 7 тоннам в сутки. Ассортимент карамели насчитывает более 40 наименований, 50 % из них десертные сорта "Яблоко", "Виктория", "Десертная", "Слива", "Вишня", "Му-му", "Маскарад", "Дубок" и другие (см. приложение ).

· Производится ирис полутвердой консистенции около 3,5 тонн в сутки на линиях, в состав которых входит ирисоформирующий агрегат Па. Это ирис "Кис-кис", "Забава", "Буратино", "Чипполино", "Фруктовый", "Цитрусовый".

В бисквитно-вафельном цехе выпускаются 6 тонн печенья в сутки 28 наименований – "Сахарное", "Шахматное", "Самарское", "Наша марка", "Ручеек", "Отрадное", "Земляника", "Юбилейное" и т.п. (см. приложение ).

850 тонн вафель в год (5 тонн в сутки): "Привет", "Пионерские", "Апельсиновые", "Белочка", "Колокольчик", "Маринка", "Южные" и т.д. (см. приложение ).

В 1991 году ОАО "Акконд" стал одним из первых предприятий России, где освоено производство крекера по технологии ноу-хау, лицензия на ее освоение была закуплена у немецкой фирмы "Вернер унд Фляйдер", чей представитель наладил запуск этого оборудования. Линия, на которой вырабатывается крекер полностью автоматизирована, контроль за нормой закладки сырья в соответствии с технологией осуществляется через компьютерную систему, поэтому Чебоксарский крекер имеет отличные вкусовые качества, яркую красочную упаковку и ни в чем не уступает зарубежному аналогу. На сегодняшний день выпускается более 20 наименований крекера. Это ароматное и хрустящее печенье стало своеобразной визитной карточкой ОАО "Акконд", которое по достоинству оценили во многих регионах страны. Эта продукция пользуется спросом.

Продукция конфетно-розничного цеха – это элитные дорогие сорта шоколадных конфет, восточных сладостей, мармелада на основе пектина.

В 1997 году введены в ассортимент новые виды конфет, разработанные ОАО "Акконд". Это такие конфеты, как "Агат" (с марцепаном), "Морозко" (с кокосом), "Пукане" и т.д.

Предприятие находит возможность постоянно обновлять и улучшать ассортимент, качество и товарный вид изделий (таблица ).

Таблица

Выпуск продукции нового ассортимента ОАО "Акконд"

| Годы |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

Количество наименований

кондитерских изделий (ед.)

|

22 |

17 |

28 |

18 |

29 |

11 |

10 |

С учетом покупательского спроса на предприятии ОАО "Акконд" расширена ассортиментная структура карамели посредством выпуска мягкой карамели, которая в отличие от карамели твердой консистенции содержит меньше углеводов (сахаров, мальтозы, глюкозы), а масса мягкой карамели в 1

/4

раза меньше массы карамели твердой консистенции при стандартном размере. Изюминкой изделия является преобладание жевательного эффекта, а также ярко выраженные ароматы вишни, апельсина, персика, абрикоса. Установка и ввод в эксплуатацию голландской линии по производству мягкой карамели стало главным событием 1998 года. Это позволило ОАО "Акконд" единственным в России производителем столь необычного продукта.

На предприятии большое внимание уделяется качеству кондитерских изделий, поэтому действует жесткий контроль за качеством выпускаемой продукции, в каждом цехе есть своя лаборатория, а помимо их еще и центральная заводская. Это связано с тем, что на современном мировом рынке качеству товара уделяется первостепенное внимание. Оно становится главным средством торгово-экономической стратегии в международном соперничестве за рынки сбыта, за объемы географии экспорта и дополнительной прибыли. Кроме лабораторной проверки еженедельно по средам проводится день качества. На дне качества присутствуют главные специалисты фабрики:

- главные технологи 3-х цехов;

- работники лаборатории;

- начальник отдела маркетинга;

- начальник торгового отдела.

Здесь предлагаются новые сорта конфет, новый ассортимент, новый этикет, осуществляют проверку внешнего вида, полноту вложения компонентов, вкусовые качества и другие параметры выпускаемой продукции. По результатам проверок делаются выводы и принимаются необходимые меры по устранению выявленных недостатков.

За высокое качество продукции ОАО "Акконд" неоднократно отмечалось призами, медалями, и дипломами различных степеней на Всероссийских и международных конкурсах и выставках (см.приложение ).

Все это делает продукцию чебоксарских кондитеров конкурентоспособной не только на местном, но и на российском рынках.

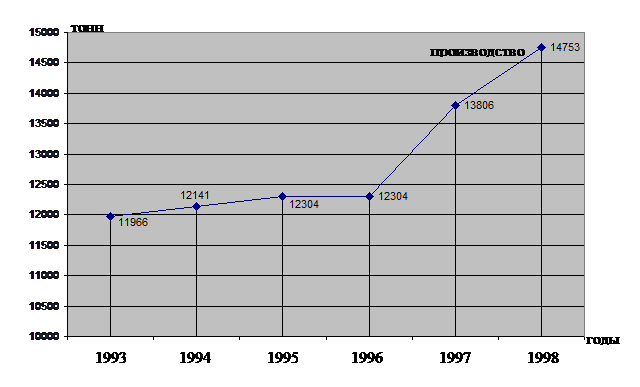

Надо отметить, что на предприятии постоянно ведется работа по улучшению этикета. По эскизам ОАО "Акконд" в Италии, Турции заказывается этикет. В Италии изготовляется весь коробочный этикет. Различные полиграфические фирмы России, Италии, ближнего зарубежья, Турции предлагают эскизы этикета по определенным наименованиям, а на совете выбирается и утверждается только один эскиз, наиболее понравившийся, на производство которого и будет подписан контракт. В ОАО "Акконд" постоянно ведется в этом направлении работа и поэтому внешний облик этикета с каждым годом улучшается. Например: выпущенный новый коробочный этикет на конфеты "Птичье молоко", "Маша", "Метеорит", "Чувашский край", "Любимый город" и т.д. Несмотря на сложную экономическую ситуацию ОАО "Акконд" постоянно увеличивает объемы производства и продаж готовой продукции. Это заметно на рис., составленном по данным годовых отчетов начиная с 1993 года.

Рис. Производство продукции ОАО "Акконд" (в тоннах)

Производство кондитерских изделий в 1998 году составило 14759 тонн или 106,9 % к производству 1997 года. Увеличение производства кондитерских изделий на 953 тонны.

В действующих ценах объем товарной продукции за 1998 год составил 172287 тыс. рублей, а за 1997 год – 128688 тыс. рублей.

Работа производства была ориентирована на спрос определенный службой продаж.

Если в 1997 году в общем объеме кондитерских изделий сахарная группа составила 52,9 %, то за 1998 год эта группа составила 50,1 %. Соответственно доля мучной группы наоборот увеличилась с 47,1 % до 49,9 %.

В 1998 году по отношению к 1997 году снизился выпуск карамели (87,2%), неглазированных конфет (89 %), вафель (97,1 %). В основном не допроизвели группу карамели (- 899,4 т.). План-прогноз на 1998 год по выпуску кондитерских изделий исполнен на 96,7 %. К плану-прогнозу недодали также 648,7 тонн конфет.

Таблица

Выполнение плана производства продукции ОАО "Акконд" за 1998 год

Вид продукции

|

Производство продукции |

Абсолютное

отклонение

( + ; - )

|

Выполнение

плана

( % )

|

| План |

Факт |

| 1 |

2 |

3 |

4 |

5 |

(в натуральном выра-

жении, тыс. тонн)

Карамель

|

3598,7

|

2698,4

|

- 899,4

|

75

|

| Конфеты |

4250,79 |

3602,09 |

- 648,7 |

84,7 |

| Ирис |

830,4 |

845,9 |

+ 15,5 |

101,9 |

| Драже |

230,0 |

250,41 |

+ 20,41 |

108,9 |

| Печенье |

2417,41 |

2497,0 |

+ 79,59 |

103,3 |

| Вафли |

1339,50 |

1347,8 |

+ 8,3 |

100,6 |

| Крекер |

2598,1 |

3517,4 |

+ 919,3 |

135,4 |

| Итого |

15264,0 |

14759,0 |

- 505,0 |

96,7 |

(в денежном выра-

жении, руб.)

Карамель

|

29811,4

|

31523,9

|

+ 1712,5

|

106

|

| Конфеты |

31781,8 |

34974,8 |

+ 3193,0 |

110 |

| Ирис |

1978,5 |

2735,7 |

+ 757,2 |

138 |

| Драже |

11378,4 |

12874,1 |

+ 1495,7 |

113 |

| Печенье |

19540,6 |

32179,8 |

+ 12659,2 |

165 |

| Вафли |

14785,1 |

15491,8 |

+ 706,8 |

105 |

| Крекер |

23252,2 |

42506,8 |

+ 19254,6 |

183 |

| Итого |

132528,0 |

172287,0 |

+ 39759,0 |

130 |

Выпуск мучных изделий увеличился за счет перевыполнения плана по производству крекера на 919,3 тонн или на 19254,6 руб. Однако недовыполнение плана составило 505 тонн или 3,3 %.

Отчет о выполнении плана производства является исходной информацией для анализа выполнения плана поставок (реализации). Целью анализа сбыта продукции является оценка сложившихся объемов продаж путем сравнения с установленными самостоятельно плановыми показателями, в динамике, оценка резервов для обеспечения роста сбыта товаров. Этот анализ начинается с исследования.

Таблица

Выполнение плана реализации продукции ОАО "Акконд" за 1998 год (тонн, тыс. руб.)

Наименование

|

Факт за 1997 г.

(тонн)

|

на сумму за 1997 г.

(тыс.руб.)

|

Отчетный год |

на сумму за 1998 г. тыс. руб. |

Отклонение |

доля в об-щем объе-ме реали-зации |

в % к прошлому году |

План

|

Факт

|

% выпол-нения плана |

от плана

( + ; - )

|

от прош-лого года

( + ; - )

|

на сумму

реализации

( + ; - )

|

| Всего кондитерских изделий |

13901,24

|

168343

|

15520,0

|

15197,89

|

98

|

202550

|

- 322,11

|

+ 1296,65

|

+ 34207

|

100

|

120

|

| Из них: сахаристых |

7397,84 |

97638,94 |

8599 |

7835,37 |

91 |

104313,25 |

- 763,63 |

+ 437,53 |

+ 6674,31 |

51,5 |

106,8 |

| в т.ч. карамель |

2281,2 |

27944,94 |

3372,0 |

2622,0 |

78 |

34433,50 |

- 750,0 |

+ 340,80 |

+ 6488,56 |

17,0 |

123 |

| конфет глазированных |

2932,03 |

42759,12 |

2854,1 |

2891,24 |

101 |

38281,95 |

+ 37,14 |

- 40,79 |

- 4477,17 |

18,9 |

89,5 |

| конфет неглазированных |

1196,57 |

20537,85 |

1315,9 |

1220,7 |

93 |

18229,50 |

- 95,2 |

+ 24,13 |

- 2308,35 |

9,0 |

88,8 |

| ирис |

755,8 |

4713,60 |

827,0 |

844,3 |

102 |

8102 |

+ 17,3 |

+ 88,50 |

+ 3388,4 |

4,0 |

171,9 |

| драже |

232,24 |

1683,43 |

230,0 |

257,13 |

112 |

5266,3 |

+ 17,13 |

- 66,11 |

+ 3582,87 |

2,6 |

312,8 |

| Из них: мучных |

6503,4 |

70704,06 |

6921 |

7362,52 |

106 |

98236,75 |

+ 441,52 |

+ 859,12 |

+ 27532,69 |

48,50 |

138,9 |

| в т.ч. печенья |

2597,53 |

26934,88 |

2537,8 |

2614,74 |

103 |

33218,2 |

+ 76,94 |

+ 17,21 |

+ 6283,32 |

16,4 |

123,3 |

| крекер, галеты |

2701,57 |

38382,20 |

3043,2 |

3376,48 |

111 |

55701,25 |

+ 333,28 |

+ 674,91 |

+ 17319,05 |

27,5 |

145,0 |

| вафли |

1204,3 |

5383,98 |

1340,0 |

1371,3 |

102 |

9877,30 |

+ 31,30 |

+ 167,0 |

+ 4490,32 |

4,6 |

183,4 |

Из всех видов основных товаров, т.е. объемов продаж за отчетный период в действующих и сопоставимых ценах и доли каждого вида продукции в общем объеме продаж. В 1998 году было реализовано сахаристых изделий 7835,57 тонн, что на 437,53 тонны больше чем в 1997 году, их доля составила 51,5 % против 58,0 % 1997 года.

Мучной продукции в отчетном году было продано 7362,52 тонны, а в 1997 году – 6503,4 тонны, наблюдается рост продаж в этой группе на 859,12 тонн. Соответственно ее доля будет в 1998 году 48,5, а в 1997 году 42,0 %. В целом по фабрике было реализовано за 1998 год 15197,89 тонн, что на 1286,65 тонн больше предшествующего года. Однако, в отчетном году плановые показатель не были выполнены по сахаристым изделиям на 763,63 тонны, в т.ч. карамели 750 тонн и конфет неглазированных 95,2 тонны. Но этот недостаток немного компенсировала группа мучной продукции. Перевыполнение плана здесь составило + 441,52 тонны, особенно хорошо реализовывался крекер (+ 333,28 тонн), но нельзя не отметить продажу и вафель и печенья. Доля крекера в общем объеме реализации самая большая, и составляет 27,5, затем идут конфеты и карамель.

Несмотря на невыполнение плана в общем реализовано продукции было на 34207,0 тыс.рублей больше чем в предшествующем году. В основном на это повлиял рост курса доллара и обесценивание рубля, который произошел 17 августа 1998 года. Эти перемены оказали как положительное так и отрицательное значение.

С одной стороны с ростом курса доллара появились проблемы с экспортом сладкой продукции из-за границы, т.к. цены на эту продукцию были во много раз выше чем у российских производителей, но с другой стороны стало дорожать сырье, топливо, т.д., что естественно сказалось отрицательно на ценах за продукцию.

В общем за 1998 год индекс цен на кондитерские изделия составил 1,2. В промышленных предприятиях произведенная продукция отпускается по оптово-отпускной цене + НДС (налог на добавленную стоимость). В оптовую цену входят: себестоимость, прибыль (рентабельность), акцизы.

В кондитерской промышленности 80% в себестоимости занимают сырье и материалы, а оставшихся 20% из 100 остальные статьи затрат входящих в себестоимость продукции. За 1998 год стоимость сырья и материалов возросли в среднем примерно в 3 раза, а доллар 3,5. Основная масса договоров на поставку сырья и заверточных материалов были заключены в долларовом эквиваленте.

Себестоимость продукции в отчетном периоде составила 165735 рублей с инфляционной очисткой она будет равна 127491,53, а за аналогичный период 1997 года 146512 рублей, заметно снижение себестоимости. Снижение уровня затрат по статьям себестоимости в сравнении с прошлым годом достигнуто по следующим факторам.

1. По статье «вспомогательные материалы» уменьшилась доля заверточных продукций при производстве фасовочных конфет были использованы коробочки из старых запасов по низким ценам;

2. По статье «топливо и энергия» за счет использование пара на производстве, вырабатываемого собственной котельной.

3. По статье «Основная зарплата с начислениями» за счет уменьшение выплат по 13 зарплате, сверхурочных, праздничных и выходных, вечерних часов работы.

4. По статье «Цеховые расходы» затраты остались на уровне прошлого года. При экономии материалов и зарплаты увеличено доля амортизации в связи с отчислениями по полным нормам на линию крекера.

5. По статье «Общехозяйственные расходы» уровень этих затрат в себестоимости снизились в связи с увеличением объемов производства в сравнении с прошлым годом. Увеличение абсолютной суммы расходов произошло за счет налогов, включаемых в себестоимость.

На таблице изображены средне-оптовые цены на продукцию ОАО «Акконд» за 1998 – 1997 год. Таблица

Средние оптовые цены по группам изделий ОАО «Акконд», руб. за 1 тонну.

| Группы изделий |

Год |

Индекс цен |

Сопоставимые цены 1998 года |

Отклонение |

| 1997 |

1998 |

± фактическ. Цен. |

± сопостав. цен. |

| Итого кондитерские изделие |

9241 |

11528 |

1,2 |

9607 |

+ 2287 |

+ 336 |

| Из них сахаристые |

11031 |

14868 |

1,3 |

11437 |

+ 3837 |

+ 406 |

| В т.ч. карамель |

8774 |

11397 |

1,3 |

8768 |

+ 2623 |

- 6 |

| ирис |

9310 |

11875 |

1,3 |

9135 |

+ 2565 |

- 175 |

| Конфеты глазированные |

11620 |

15573 |

1,3 |

11979 |

+ 3953 |

+ 359 |

| Конфеты не глазированные |

9013 |

10711 |

1,2 |

8926 |

+ 1698 |

- 67 |

| Драже |

8487 |

11911 |

1,4 |

8508 |

+ 3424 |

+ 21 |

| Мучные |

7376 |

8393 |

1,1 |

7630 |

+ 11017 |

+ 254 |

| в т.ч. крекер |

7067 |

7824 |

1,1 |

7113 |

+ 757 |

+ 46 |

| Печенье |

6415 |

7898 |

1,2 |

6582 |

+ 1483 |

+ 167 |

| Вафли |

11428 |

13693 |

1,2 |

11411 |

+ 2265 |

- 17 |

Цены на сахарные изделия выросли больше, чем на мучные. Стало ясно почему план по реализации сахаристых не выполнен, индекс цен за эту группу составил 1,3, а по мучным 1,1. Отсюда можно сделать вывод, что цены на сахаристые изделия были менее конкурентоспособными чем на мучные, т.к. рост цен в основном обусловлен с инфляционным процессом.

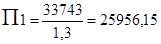

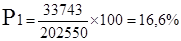

Главным показателем реализации являются выручка и прибыль от реализации. Они взаимосвязаны, однако факторы, влияющие на их величину, неодинаковы. По этому выручку от реализации и прибыль от реализации целесообразно формируют 3 фактора: натуральный объем реализации, номенклатурный состав этого натурального объема и цена единицы продукции. Все это было рассмотрено выше. Выручка от реализации в ОАО "Акконд" была увеличена за счет увеличения цены по сахаристой группе, а по мучной за счет увеличения натуральных объемов реализации изделий. Рост цен на сахаристые связан с ростом цен на сырье и материалы (здесь используется сырье привозимое из ближнего и дальнего зарубежья). Выручка от реализации (нетто) составляет 202550 тыс.рублей, заметно увеличение выручки в действующих ценах на 34207 тыс.рублей, а в сопоставимых ее разница будет +449,00 тыс.рублей.

Увеличение объема реализации было достигнуто в основном за счет увеличения цен за продукцию на 33758 тыс.рублей, и за счет увеличения объектов реализации 449 тыс.рублей.

Сумма прибыли полученная предприятием обусловлена не только объемом продаж продукции но и его качеством и конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом, уровнем затрат и информационными процессами.

Прибыль от реализации рассчитывается следующим образом.

П = Q – S – K – Y, где

Q – выручка от реализации (нетто) товаров и услуг (за минусом НДС, акцизов и аналогичных обязательных платежей);

S – себестоимость реализации товаров и услуг;

K – коммерческие расходы;

Y – управленческие расходы.

П1

= 202550 – 165739 – 3068 = 33,743

П0

= 168343 – 146512 – 2865 = 18966

в сопоставимых ценах

тысяч рублей тысяч рублей

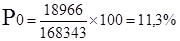

Рентабельность реализованной продукции равна

Рентабельность в отчетном году увеличилась на 5,3%.

Рассчитаем влияние изменения объема реализации продукции на сумму прибыли по следующей формуле:

∆П1

= П0

К1,2

– П0

, где

П1

– прирост (уменьшение) прибыли за счет изменения объема реализации

П0

– прибыль базисного периода

К1

– коэффициент изменения объема реализации продукции

, где , где

- фактический объем реализации продукции за отчетный год в ценах базисного года. - фактический объем реализации продукции за отчетный год в ценах базисного года.

- объем реализации продукции базисного года - объем реализации продукции базисного года

∆П1

= 18966´1– 18966=0 ∆П1

= 18966´1– 18966=0

, где , где

S1,0

– себестоимость фактически реализованной продукции за отчетный год в ценах и

тарифах базисного года.

S0

– себестоимость реализованной продукции базисного года

∆П1

= 18966´0,8– 18966= - 2461,8 (тыс. рублей)

Таким образом, за счет сохранения объема реализации в отчетном году по сравнению с прошлым годом в оптовых ценах и в оценке по себестоимости на 0,1298 пункта прибыль от реализации продукции уменьшилась за счет второго фактора на 2461,8 тыс.рублей.

На прибыль от реализации продукции оказывают влияние сдвиги в структуре и ассортименте реализованной продукции. Это происходит потому, что рентабельность различных изделий неодинакова. При увеличении в составе реализованной продукции доли изделий с рентабельностью выше средней по предприятию сумма прибыли возрастает и наоборот. Влияние на прибыль изменения по сравнению с прошлым годом ассортимента и структуры реализованной продукции можно определить по формуле:

∆П2

= П1,0

– П0

К1;2

, где

∆П2

- прирост прибыли в результате изменения структуры ассортимента

продукции;

П1,0

– прибыль, полученная от фактически реализованной продукции, в

ценах и себестоимости будущего года;

∆П2

= 25956,15 - 18966´1 = +6990,15 тыс. рублей

∆П2

= 25956,15 - 18966´0,8702 = +9451,94 тыс. рублей

Следовательно, благодаря увеличению доли более рентабельной продукции в общем объеме реализации прирост прибыли составил 6990,15 и 9451,94 тыс. рублей.

Существенное влияние на сумму прибыли может оказать изменение себестоимости реализованной продукции. Между уровнем себестоимости и прибылью наблюдается обратная зависимость: снижение себестоимости продукции при прочих равных условиях приводит к увеличению суммы прибыли и наоборот. Это связано с тем, что сумма прибыли определяется как разность между стоимостью реализованной продукции в оптовых ценах (без НДС и акциза) и ее себестоимостью.

Влияние изменения себестоимости продукции на сумму прибыли определяется путем сравнения фактической себестоимости реализованной продукции с базисной себестоимостью реализованной продукции по формуле:

∆П3

= S1

– S1,0

, где

∆П3

- влияние на прибыль изменения себестоимости реализованной продукции;

S1

- фактическая себестоимость реализованной продукции отчетного года

S1,0

- известно

∆П3

= 165739 - 146512 = +19227 тыс. рублей

Значит, прибыль уменьшилась на 19227 тыс. рублей. Величина прибыли находится в прямой зависимости от изменения оптовых цен на продукцию, поскольку представляет собой разницу между стоимостью реализованной продукции в оптовых ценах (без НДС и акциза) и ее полной стоимостью.

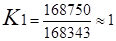

Влияние на прибыль изменения оптовых цен определяется путем сравнения стоимости реализованной в отчетном году продукции в оптовых ценах и тарифах базисного года, то есть по формуле:

∆П4

=  - , где - , где

∆П4

-влияние на прибыль изменения оптовых цен и тарифов;

- фактический объем реализации за отчетный год в действующих в отчетном году

ценах;

- известно

∆П4

= 202550 - 168343 = 34207 тыс. рублей

Расчеты влияния факторов на изменение прибыли от реализации продукции против уровня предыдущего года можно обобщить в таблице .

Таблица

Факторы изменения роста прибыли

от реализации продукции

|

Сумма прироста прибыли по сравнению с прошлым годом, тыс.руб. |

| 1 вариант |

2 вариант |

| Изменение объема реализации продукции |

0 |

-2461,8 |

| Изменение структуры и ассортимента продукции |

+6990,15 |

+9451,94 |

| Изменение стоимости продукции |

-19227 |

-19227 |

| Изменение оптовых (отпускных) цен |

+34207 |

+34207 |

| Итого |

+21970,15 |

21970,14 |

Фактический прирост прибыли по сравнению с прошлым годом составил 21970,15 тыс.рублей. Он образовался благодаря повышению оптовых (отпускных) цен (34207 тыс.руб.) и сдвигам в структуре продукции (6990,15 тыс.руб. или 9451, 94 тыс.руб.), при одновременном уменьшении прибыли за счет снижения объема реализации во 2-м случае (2461,8 тыс.руб.) и увеличению себестоимости реализованной продукции (19227 тыс.руб.).

Структуру прибыли ОАО "Акконд" полученной за 1998 год рассмотрим на рисунке .

Основной источник прибыли это от оптовой торговли кондитерскими изделиями – 94%.

За 2 последних года наблюдается увеличение итога баланса за 1997 год на 6831 тыс.руб., а за 1998 год на 37346 тыс.руб. За 1997 год положительным показателем является увеличение в активе баланса остатков денежных средств на 2027 тыс.руб., однако в 1998 году денежные средства сократились вдвое, то есть на 1831 тыс.рублей.

В условиях рыночной экономики предприятия должны стремиться рационально использовать денежные средства, приобретая краткосрочные ценные бумаги, предоставление займов другим предприятиям, осуществляя долгосрочные финансовые вложения, а также капитальные вложения. Большое значение имеет приобретение пакетов, лицензий и другой интеллектуальной собственности, отраженной в статье "Нематериальные активы". В ОАО "Акконд" за 1997 год эти расходы были увеличены на 76 тыс.рублей, а в 1998году они были снижены на 35 тыс.рублей, что естественно является негативным показателем.

В 1997 году в пассиве баланса наблюдается увеличение фонда накопления на 6594 руб., но в 1998 году этот фонд уменьшился на 6436 руб. К следующему показателю финансового состояния предприятия можно отнести кредиторскую задолженность. Заметно ее уменьшение в 1997 году, а вот в 1998 году она увеличилась на 18086 руб. по долгосрочным займам и на 20380 руб. по краткосрочным. В то же время заметен рост дебиторской задолженности в активе за 1997 год на 1995 рублей, в 1998 году на 4814 руб., что естественно не может отнестись к положительному результату деятельности предприятия.

От финансово-хозяйственной деятельности в 1998 году ОАО "Акконд" получило прибыли в размере 30692 тыс.руб., что на 12713 тыс.руб. больше предшествующего года, но прибыль отчетного периода составила 5250 тыс.руб., которая меньше 1997 года на 12759 тыс.руб. Причиной такого результата, главным образом, заключена в курсовой разнице по валюте. В частности курсовая разница по сырью и материалам равна 7107 тыс.рублей, а по оборудованию 18261 тыс.рублей. курсовая разница по оборудованию образовалась из-за покупки линии мягкой карамели, так как не успели расплатиться за нее до 17 августа 1998 года.

В распоряжении предприятия на конец 1998 года (после уплаты налога на прибыль) прибыль составила 3904 тыс.руб. против 11.852 тыс. руб. 1997 года. Естественно для закрытия долга по кредиту на оборудование (линии мягкой карамели), а также счетам переходящим на 1998 год непроплаченных счетов на сырье и материалы, этой прибыли явно недостаточно (баланс №1, приложение к балансу форма№2, см. приложение ).

На основе этих данных можно сделать вывод, что в 1997 году итоги работы фабрики были положительными, однако в 1998 году все показатели хорошего финансового положения были сбиты форсматерными обстоятельствами, т.е. повышением курса доллара, что повлекло за собой обесценивание рубля и фабрика смогла выжить только благодаря "толстому кошельку", который был наполнен в 1997 году (фонд накопления).

2.3. Оценка состояния сбытовой деятельности ОАО "Акконд".

Отдел сбыта в ОАО "Акконд" существовал изначально, только его функции были другими. В дореформенные времена этот отдел был как перевалочным пунктом для производимого товара. Но с реформой его функции сильно изменились, изменилась их работа и сама значимость на сегодняшний день она имеет следующую структуру. Организационная структура сбыта предприятия представлена на рис.

Всего эта структура насчитывает около 250 человек.

Основными клиентами фабрики являются:

- Оптовые торговцы;

- Частные предприниматели;

- Муниципальные магазины;

- Промышленные предприятия.

Как видно из структуры управления сбытом на предприятии имеются два склада:

1. Склад конфетно-карамельного цеха (ККЦ) вместимостью 250 тонн продукции.

2. Склад бисквитно-вафельного цеха (БВЦ) вместимостью 100 тонн продукции.

ОАО "Акконд" продолжает развивать сеть фирменной розничной торговли. Сегодня Фабрика имеет 13 магазинов, из которых 6 - в г.Чебоксары, 2- в Новочебоксарске, а остальные в районах Чувашии. Открытые "Аккондом" являются фирменными по всем соответствующим требованиям. Успешное функционирование предприятия розничной торговли во многом зависит от использования для оформления магазина элементов фирменности, с помощью которого создается его фирменный стиль. К основным элементам фирменного стиля относят: единые принципы оформления, цветовые сочетания и образов для рекламы, символику фабрики и т.д.

Помимо розничных торговых точек при фабрике открыт фирменный мелкооптовый магазин. Этот магазин реализует кондитерские изделия в порядке мелкого опта, например, коробками, ящиками. Через фирменную торговую сеть реализуется около 8% выпускаемых фабрикой кондитерских изделий.

В 1995 году в отделе сбыта была введена нештатная единица – инженер по маркетингу и рекламе. Для него был определен круг обязанностей, выполняемых совместно с экономическим отделом и отделом сбыта. В начале 1996 года в связи с увеличением рынков сбыта продукции ОАО "Акконд" появилась необходимость организации отдела маркетинга и рекламы, состоящего из начальника отдела, агента по рекламе и агента по изучению рынков сбыта.

Отделом проделана большая работа в области маркетинговых исследований. Материал, с которым работает служба маркетинга не товар, а информация. И задача специалистов по маркетингу заключается в сборе данных, их обработке, подготовке аналитических материалов для руководства фабрики и формирование программы мероприятий. Поток информации, поступающей к начальнику отдела, помогает в проведении анализа, планировании, претворении в жизнь и контроле за исполнением маркетинговых мероприятий.

Для себя маркетинговая служба за основу взяла следующую модель-программу маркетинговой работы:

Сотрудники отдела маркетинга выезжают на конкурирующие предприятия, посещают фирменные магазины. Их цель – составить отчеты, которые включают в себя: представление ассортимента продукции предприятий, этикет, качество выпускаемой продукции, установление круга покупателей у которых пользуется спросом продукция фабрик конкурентов, система обслуживания клиентов, действующие скидки. Все эти вопросы рассматриваются на дегустационном совете фабрики, где и выносится решение по совершенствованию этикета, качества продукции, а также рассматриваются вопросы по ценообразованию и скидкам.

Кроме того, специалисты отдела маркетинга занимаются и определением необходимого ассортимента. В их задачи входит проведение опросов населения, анкетирование, а также проведение открытых дегустаций. Так недавно прошла открытая дегустация в одном из фирменных магазинов "Акконда", в ходе которой мнение каждого из покупателей записывалось на видеопленку для прослушивания и просмотра пожеланий покупателей на дегустационном совете фабрики.

Один из пунктов модели-программы (установление деловых и постоянных партнерских связей) выполняется постоянно. Специалисты-маркетологи выезжают в города, где еще не завоеван рынок потребителей (Ижевск, Воркута, Волгоград), проводят расширенные ярмарки, где заключают договора и предоставляют скидки новым клиентам, предлагают услуги ж/д, транзитные перевозки, предоставляют свой транспорт.

Постоянно ведется изучение спроса на продукцию, создаются графики продвижения товара, из которых выясняется, на сколько тот или иной товар конкурентоспособен. Составляются планы производства определенной группы товаров в большем или меньшем количестве. Для этого учитываются такие факторы как время года, регион потребителя, стабильность потребления продукции и т.д. Маркетинговые исследования – это вынужденное и постоянно осуществляемое мероприятие, так как рынок и внешняя среда подвергаются систематическим изменениям. Изучение ведется по двум направлениям: изучение рынка и исследование собственных возможностей фабрики для выхода и закрепления позиций на рынке.

На первом этапе служба маркетинга составила полный список фабрик-конкурентов, выпускающих кондитерские изделия, их ассортимент и цены на продукцию. На основе этих данных пытаются выяснить на сколько серьезна конкуренция со стороны других фирм. Наибольший интерес представляют собой следующие фабрики:

- Краснодарская кондитерская фабрика;

- Нижегородская кондитерская фабрика;

- Московское АО "Бабаевское";

- Кондитерская фабрика "Красная заря" г.Москва;

- Кондитерская фабрика "Большевичка" г.Москва;

- Алтайский край Алейский пищекомбинат;

- Арзамасская кондитерская фабрика;

- Кондитерская фирма "Конфи" г.Екатеринбург;

- Барнаульская кондитерская фабрика;

- АО "Кондитер" г.Самара;

- г.Киров Макаронно-кондитерский комбинат;

- г.Гороховец кондитерская фабрика;

- Сыктывкарская кондитерская фабрика;

- Брянская кондитерская фабрика;

- Ярославская кондитерская фабрика;

- Ивановская кондитерская фабрика.

Служба маркетинга старается выяснить, получает ли кто-либо из конкурентов выгоду из-за лучшего расположения предприятия, лучших мощностей, разницы расходов на транспортировку.

Так, например, удалось выяснить, почему некоторые регионы перестали заключать с фабрикой договора на поставку крекера. Оказалось, что цены на кондитерской фабрике в г. Гороховце ниже на 2 рубля за кг. Хотя линию для производства крекера и фабрика "Акконд" и фабрика в г. Гороховце запустили в действие в один и тот же срок, те же самые составляющие, одинаковое качество. В данном случае цену использовали как рекламу.

Наибольшую конкуренцию создают кондитерские фабрики, которые ввозят свою продукцию в Чувашию, такие как:

- г.Казань "Заря";

- г.Москва "Красный октябрь";

- г.Ульяновск "Волжанка";

- г.Самара "Россия".

Но ввоз хаотичен и не удается точно подсчитать количество ввозимой продукции. Решить эту проблему можно в том случае, когда ОАО "Акконд" будет полностью удовлетворять нужды и потребности в кондитерских изделиях своими силами, чтобы цена и количество соответствовали спросу покупателей. Для этого производятся исследования потенциальных возможностей фабрики. периодически составляются отчеты о поставке по товарным группам и по регионам.

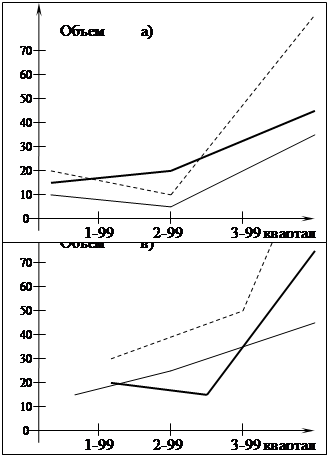

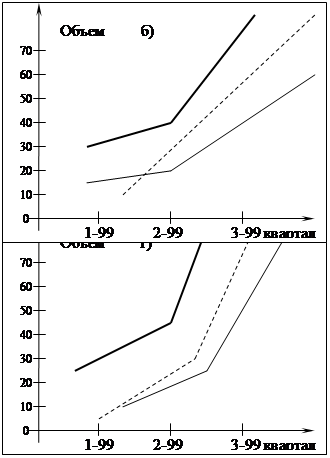

На рис. , составленном по данным квартальных отчетов видно как увеличивается объем поставок по регионам. Можно сделать вывод, что в 1998 году объем поставок возрос, спрос на кондитерские изделия ОАО "Акконд" увеличился.

Служба маркетинга старается выяснить, насколько, еще может увеличиться спрос. Для этого совместно с экономическим отделом разрабатываются долгосрочные и кратковременные прогнозы в разрезе внутригруппового ассортимента кондитерских изделий.

Рис. Изменение поставок кондитерских изделий

ОАО "Акконд" по регионам за 1999 год.

а) по карамели

б) по конфетам

в) по печенью

г) по крекеру

В процессе маркетинговых исследований было определено, что наиболее устойчивым ежемесячным спросом пользуется продукция ОАО "Акконд" в следующих регионах:

Крекер

1. Кировская область – 36 тонн

2. Татарстан – 35,7 тонн

3. Республика Коми – 25 тонн

Сахарное печенье

- Кировская область – 60 тонн

- Марий Эл – 28 тонн

- Республика Коми – 12 тонн

Глазированные шоколадом

- Татарстан – 43 тонны

- Марий Эл – 28 тонн

- Кировская область – 28,5 тонн

Неглазированные конфеты

- Марий Эл – 27,3 тонны

- Татарстан – 21,2 тонны

- Кировская область – 12,6 тонны

Карамель

- Марий Эл – 16 тонн

- Татарстан – 157 тонны

- Кировская область – 14 тонн

Ведь именно постоянные покупатели – это тот "спасательный круг", который не дает фирме погибнуть в современной экономической обстановке. Поэтому с регионами, постоянно берущими продукцию фабрики, целенаправленно ведется работа по изучению покупателя, в договорах с этими регионами действуют льготные скидки на большой объем поставок.

Отделом маркетинга ведется работа по выявлению новых покупателей и ежемесячно составляются отчеты.

За период с конца 1996 года по декабрь 1998 года фабрика "Акконд" приобрела новых покупателей в лице:

1. Воронежская область

2. Кабардино-Балкария

3. Мурманская область

4. Рязанская область

5. Саратовская область

6. Тверская область

7. Псковская область

Параллельно ведется работа с теми покупателями, которые раньше брали продукцию фабрики, но в последние месяцы от них заказы не поступали. Это Архангельская область, Белоруссия, Брянская область, Владимирская область, Калмыкия, Курская область, Карелия, пензенская область, Украина, Тульская область.

Причинами такого покупательского поведения оказалась неплатежеспособность магазинов или предпочтение другого товара конкурентных фабрик по более низким ценам. В результате фабрика потеряла клиентов, но это заставило вести работу по изучению и анализу ценовой и ассортиментной политики фабрик-конкурентов.

Ежемесячно составляются отчеты по ценам соседних фабрик, на основании которых варьируется ценовая политика ОАО "Акконд".

Большое внимание служба маркетинга уделяет изучению рынка на месте, который позволяет получать и обрабатывать первичную информацию, а также учесть результаты исследования для разработки руководством фабрики тактики выступления на рынке. Проводятся дегустации с целью изучения покупательского спроса на несколько видов продукции и выявления предпочтения. В фирменных магазинах ОАО "Акконд" накрывают столы, разливают чай и предлагают попробовать разные сорта кондитерских изделий. При этом выдаются анкеты для заполнения.

Работниками отдела маркетинга проводится анализ анкет и выявляются причины негативного отношения к одному виду продукции и предпочтение другому. В результате обработки данных получена следующая информация.

Какой вид продукции ОАО "Акконд" вы чаще покупаете?

- неглазированные конфеты – 8%;

- шоколадные – 35%;

- карамель – 19%;

- печенье – 8%;

- вафли - 7%;

- крекер – 20%.

На вопрос: что вас не устраивает по конфетам в коробках? – оформление –36%.

Почтовое обследование ведется путем рассылки прямых писем покупателям, давним деловым партнерам сообщают изменение в ассортименте и ценах, а вновь выявленным предлагается наша продукция.

Сюда входят: сопроводительные письма, прайс-листы, проспекты и т.д.

Обследование по телефону – тоже один из методов маркетинговых исследований, применяемых маркетинговой службой. Оно удобно для быстрых и дешевых опросов. Выясняются вопросы, связанные с отказом от продукции и делаются соответствующие выводы.

Анализ маркетинга включает в себя рассмотрение таких вопросов как распределение товаров по фабрике, ведение работы с посредниками, городскими магазинами, открытие и анализ деятельности фирменных магазинов, разработка товаров, предоставление дополнительных услуг и исследование рынка.

Принцип, распределения товаров на кондитерской фабрике.

Фабрика работает в 3 смены. Данные о выработке 1, 2, 3 смены закладываются в компьютер. После работы каждой смены данные с компьютера попадают в отдел сбыта. Так как товар покупатели получают с 8 до 16 часов, то на 8 утра в компьютер занесены данные выработки 3 смены предыдущего дня + имеющиеся кондитерские изделия оставшиеся нереализованными на складах.

В первую очередь продукция "Акконда" отпускается покупателям, которые пользуются услугами ж/д транспорта (вагонами); далее отпускаются товары нашему региону (магазинам, фирмам); далее покупателям заключившим договора на поставку кондитерских изделий в этом квартале.

Во вторую очередь, выполняются заявки фирменных магазинов ОАО "Акконд".

В третью очередь товар реализуется покупателям, приехавшим на фабрику для получения кондитерских изделий в этот день. Обслуживание ведется за наличный расчет (на сумму не менее 5 тысяч рублей, безналичный расчет / только предоплата, по гарантийным письмам / с отсрочкой оплаты на 10 банковских дней). Вся работа по реализации кондитерских изделий полностью компьютеризирована.

Ведение работы с городскими магазинами.

Магазины города Чебоксары заключают договора с фабрикой на поставку кондитерских изделий на год. Имея договора они получают товар на реализацию и в течении 10 банковских дней обязуются оплатить за полученную продукцию. Контроль за такими предприятиями ежедневный и по истечении срока платежа дается предупреждение о начислении пени в размере 0,1% от суммы платежа. До оплаты долга и начисленных пени продукция таким предприятиям не отпускается. Кроме этого ежегодно проводятся ярмарки для торговых предприятий, где проводятся дегустации, разрешаются обоюдные вопросы, споры и заключаются договора на поставку кондитерских изделий.

Открытие и анализ работы фирменных магазинов.

ОАО "Акконд" имеет сеть фирменных магазинов в городе Чебоксары, Новочебоксарск и в некоторых районах Чувашии (Канаш, Цивильск, Шумерля). В городе Чебоксары ОАО "Акконд" открыл по одному магазину в каждом районе (в Ново-южном, Северо-западном, Ленинском, Калининском). В городе Новочебоксарск таких магазина два (в Юраково и в центре Новочебоксарска). Ежемесячно проводятся не менее чем две выездные торговли в областях России. Таких как, Кировской области, Ульяновской, Нижегородской, Ижевской, марийской и др. Изучая спрос на продукцию и заключая договора, решается вопрос об открытии мелкооптового магазина там, где остается незаполненный рынок кондитерских изделий. Так открыт мелкооптовый магазин в городе Йошкар-Ола. На будущее планируется открытие фирменных магазинов в таких городах, как Ижевск, Киров. Ежемесячно ведется контроль и анализ работы фирменных магазинов. Каждый месяц и квартал делается анализ работы, выводится чистая прибыль и другие показатели. Во всех фирменных магазинах установлена единая торговая наценка – 20%. По итогам 1997 года торговля не была убыточна, но и большой прибыли не принесла. Но сеть фирменных магазинов необходима, так как через нее реализуется 10% кондитерских изделий изготовляемых ОАО "Акконд". В 1998-1999 году показатели работы магазинов улучшились, повысилась прибыль, что позволило увеличить заработную плату работникам магазинов. Также сеть фирменных магазинов помогает донести до покупателя весь ассортимент изделий, изучить спрос, узнать замечания и претензии покупателей. Это в свою очередь помогает в работе фабрики по ассортименту и качеству выпускаемых изделий. Но, если все таки магазин приносит убытки в течении 6 месяцев, то выясняется причина этого (не то место расположения, дорогая аренда, маленький товарооборот). И вскоре этот магазин закрывают. Так случилось с фирменным магазином в городе Канаше. Там находилось два фирменных магазина. Один был убыточен (его закрыли через 4 месяца). Второй приносил прибыль из-за удачного месторасположения. В настоящее время в городе Канаш остался один фирменный магазин, но прорабатывается вопрос об открытии нового магазина на автовокзале.

Дополнительные услуги.

Практически всегда ведется продажа населению через сеть фирменных магазинов сырья, имеющегося в наличии на фабрике (сахар, соль, очищенный фундук, очищенный арахис, сахарная пудра, мак, ванилин и т.д.).

Предоставление автотранспорта для перевозок получаемой на фабрике продукции как по республике, так и по другим регионам.

Ведется выездная торговля на городские мероприятия, где торговля ведется с торговой наценкой всего 5%.

Работа с посредниками.

Эта работа ведется за наличный и безналичный расчет. для покупателей ранее перечисливших деньги на кондитерские изделия выше 20 тыс. рублей предоставляется скидка 3%.

Существует система скидок на реализацию кондитерских изделий по тоннажу за предыдущий месяц (накопительная):

от 10 до 20 тонн – 0,5%

от 20 до 40 тонн – 1%

от 40 до 60 тонн – 1,5%

от 60 до 150 тонн – 2%

от 150 тонн - … - 5%

В принципе установка цен для всех фирм и частных предпринимателей одинакова, не считая скидок, о которых написано выше. Хотелось бы, чтобы цены на кондитерские изделия не повышались каждые 2 месяца, но с другой стороны, это касается поставщиков сырья, которые постоянно поднимают расценки на необходимое для работы фабрики сырье. Не стоит забывать о довольно дорогой стоимости полиграфических услуг по производству этикета, что тоже влияет на ценообразование.

Результаты сбытовой политики.

Все функции маркетинга нацелены, прежде всего, на эффективный сбыт создаваемых товаров. Следовательно, лица принимающие решение о покупке и влияющие на такое решение, должны быть информированы о потребности, которую удовлетворяет данный товар, а также о качестве такого удовлетворения, так как потенциальные покупатели нуждаются в информации о потребительских свойствах товара. Такую информацию можно передать посредством рекламы.

Основной задачей рекламы является довести рекламные сообщения до максимального числа покупателей при минимальных затратах. Из всего разнообразия средств рекламы выбрали следующее:

- печатные средства распространения рекламы;

- прямая почтовая реклама;

- информационные письма, листовки;

- реклама в прессе, раньше рекламные объявления печатали только в местных газетах: "Советская Чувашия", "Торговый вестник", "Экспресс-объявление", "Вестник недели", но с увеличением рынков сбыта увеличилось и количество изданий, печатающих объявления ОАО "Акконд" по другим регионам, это газеты: "Марпосадская правда", "Вятский край" (г.Киров), "Нижегородская правда", "Удмуртская правда" (г.Ижевск), "Молодежь Севера" (г.Сыктывкар), "Республика Татарстан" (г.Казань), "Звезда" (г.Пермь), "Оренбургская неделя" (г.Оренбург), "Тюменская правда", "Восточка" (г.Иркутск), "Омская правда", "Казанская неделя", "Труд" (г.Казань), "Из рук в руки" выходит в 19 городах. Журнал "По всей стране".

- реклама средствами вещания. ОАО "Акконд" рекламирует продукцию по радио и телевидению; по радио – в передаче "местное время", "Радио-Микс" – 15 минут в неделю; по телевидению информацию можно увидеть по каналу "5+" в бегущей строке. У экранов телевизоров каждый вечер находится 5 млн. человек, принимающих решение о покупке. И кажется, что телевизионная реклама наиболее эффективный метод воздействия на потребителя с целью побуждения к покупке.

- наружная реклама, по городу начали ездить автобусы с фирменной символикой ОАО "Акконд".

Отделом маркетинга широко применяется комплексное воздействие на покупателя – с помощью не только рекламы, но и других средств, что можно несколько вольно перевести как "Формирование спроса и стимулирование сбыта". В комплекс "ФОСТИС" входит реклама, продвижение товара, обеспечение связи с общественностью. Если ФОС имеет целью воздействие на неосведомленного о товаре человека, еще ничего не знающего о самом товаре и его потребительских свойствах, то реклама и иные методы ФОС решают информационную задачу.

Мероприятие СТИСО соответствуют расширению продажи товаров, уже не считающихся новинками. О таком товаре у покупателя сложилось некоторое представление, благодаря, либо мероприятиям ФОС, либо собственному опыту использования (потребления). Задача СТИС – побудить к повторным покупкам, а также распространить среди новых покупателей, завоевывая все большую долю рынка.

На рис. показаны отдельные методы стимулирования сбыта, применяемые ОАО "Акконд". В виде сувениров и поощрений выступают фирменные сувениры, заказанные в Москве, с фирменной аккондовской символикой (авторучки, блокноты, зажигалки).

Входящие в СТИС мероприятия "паблик рилейшинз". ПР ведутся преимущественно на коммерческой основе. Их главная цель преодолеть неприязнь к товару и фирме-производителю. Поэтому ПР можно определить и как искусство создания благоприятного климата по отношению к фирме-производителю у самой широкой публики. Здесь используются выставки всех видов, совещания, пресс-конференции, оптовые ярмарки, а также рассылка проспектов. В начале 1996 года был разработан красочный проспект, сразу же появилось множество отзывов от покупателей о том, что благодаря этому проспекту они по другому взглянули на продукцию ОАО "Акконд". В 1998 году этот проспект был пересмотрен и усовершенствован (см. прилож. ).

Все это соответствует созданию определенного имиджа, что естественно отражается на коммерческих успехах предприятия.

С помощью ПР до сознания людей доносят мысль о том, что фирма имеет своей целью не только получение прибыли (прибыль – естественный результат деятельности каждого нормально работающего предприятия), а удовлетворение потребностей самых разнообразных людей, а не только покупателей.

На рис. показаны методы при помощи которых ОАО "Акконд" проводит стимулирование потребителей. Придумали очень интересный вид премии, как метод стимулирования направленный на увеличение объема покупок потребителями – это телевизор для магазина, который регулярно и в больших количествах берет и реализует продукцию ОАО "Акконд". для стимулирования покупателей используют торговые скидки (от 0,5 до 2%), поощрения, лотереи и конкурсы, дающие шанс что-либо выиграть (например перед Новым годом в наборы новогодних подарков кладутся билеты на новогодние елки, проводимые в различных театрах г.Чебоксары), соответственно появляется заинтересованность у покупателя, а у производителя увеличение объема поставок.

Анализируя сбытовую политику ОАО "Акконд" можно сказать, что мероприятия, проводимые отделом маркетинга и направленные на формирование спроса и стимулирование сбыта, на увеличение рынков сбыта, интенсивная реклама, дали свои результаты:

1. Увеличился объем продаж (по Чувашии + 88 тонн), Коми + 10 тонн, Кировская область + 43 тонны, Марий Эл + 28 тонн.

2. Выявлены новые показатели и из потенциальных превращены в действующие (за последние 4 месяца, т.е. с июля по октябрь 1999 года фабрика приобрела новых покупателей в семи регионах России).

3. Понемногу повышается престижность фирмы (стали получать письма и отклики о своей работе от жителей Чувашии).

Очевидно, что на реализацию и прибыль влияют выбранные средства продвижения товара. И задача отдела маркетинга глубже изучить все возможности взаимосвязи элементов комплекса маркетинга и претворить их в жизнь.

Основными потребителями продукции по прежнему остаются: Чувашия – 58%, следом идут Кировская область –11%, Татарстан – 9% и республика Марий Эл - 7%.

В 1998 году расширены рынки сбыта кондитерских изделий. Только за этот год появились покупатели продукции из 10-и регионов ("другие регионы"), таких как: Амурская, Астраханская, Камчатская, Новосибирская, Пензенская, Кемеровская и Читинская области, Бурятия. Общая доля этих регионов составляет 15%. Эти данные объединены в диаграмме на рис. .

|