МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РФ

КАЗАНСКИЙ ФИНАНСОВО - ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра финансов

“Допустить к защите”

Зав. Кафедрой

______________________

“___”____________1997 г.

ДИПЛОМНАЯ РАБОТА

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА

Специальность __________

Автор Адамова Н.А

.

Группа 312

Руководитель Немкина О.И.

КАЗАНЬ 1997

СОДЕРЖАНИЕ

Стр.

Введение............................................................................................. 3

1. Формирование и функционирование федерального

казначейства Российской Федерации......................................... 5

1.1. Необходимость создания федерального казначейства..... 5

1.2. Структура, задачи и функции федерального

казначейства........................................................................... 13

2. Организация казначейской системы исполнения бюджета... 23

2.1. Федеральное казначейство и процесс исполнения

бюджета................................................................................... 23

2.2. Организация казначейской системы исполнения

бюджета по доходам............................................................. 27

2.3. Организация казначейской системы исполнения

бюджета по расходам............................................................ 42

3. Совершенствование казначейской системы исполнения

бюджета.......................................................................................... 58

3.1. Применение опыта зарубежных стран в работе

казначейства России............................................................. 58

3.2. Недостатки в деятельности казначейства и их

устранение.............................................................................. 65

Заключение........................................................................................ 70

Список литературы.......................................................................... 72

ВВЕДЕНИЕ

Федеральный бюджет является одним из главных инструментов государственного регулирования экономики,стимулирования производственных и социальных процессов. Его доходы служат финансовой базой деятельности государства,а расходы - удовлетворению общегосударственных потребностей.

В процессе проведения экономических реформ, в результате коренной ломки прежних механизмов управления экономикой, федеральный бюджет стал исполняться неудовлетворительно. Массовый характер приобрели случаи несвоевременного зачисления средств налогоплательщиков в доход федерального бюджета и средств федерального бюджета на счета получателей, а также случаи нецелевого использования этих средств.

Реклама

В связи с этим большое значение и актуальность приобретает организация эффективного механизма исполнения бюджета и контроля за распределением и расходованием бюджетных средств, так как неэффективные методы исполнения бюджета сами становятся источником дестабилизирующих экономику факторов.

Как свидетельствует международная практика в странах, стоящих на разных стадиях экономического развития и имеющих самое различное политическое устройство (США - федеративная республика, Швейцария - кантональная республика, Швеция - конституционная монархия и т.д.) исполнение бюджета целесообразно осуществлять через органы казначейства. Поэтому было принято решение о создании новой - казначейской системы исполнения бюджета в России.

Сегодня становление федерального казначейства является одной из приоритетных задач в области бюджета и финансов в рамках программы Правительства Российской Федерации по развитию реформ и стабилизации российской экономики. На создание казначейства возлагаются большие надежды по упорядочению денежных потоков между бюджетами, обеспечение своевременности и правильности зачисления платежей в бюджеты различных уровней, контролю за государственными средствами, а также более гибкому маневрированию государственными ресурсами.

Развитие казначейской системы исполнения федерального бюджета сопровождается фактическим разграничением и передачей функций и объемов работ, ранее выполняемых территориальными органами Центрального банка, Госналогслужбы Российской Федерации, местными финансовыми органами в органы казначейства , освобождая эти органы для решения других , более свойственных им задач.

Но нельзя сказать , что в настоящее время система казначейских органов развернута во всех регионах Российской Федерации. Это вызвано необходимостью ускорения темпов создания территориальных органов казначейства , формирования материально-технической базы, единой телекоммуникационной системы казначейских органов и внедрение нового механизма исполнения бюджета.

В работе рассматриваются вопросы необходимости и обоснованности создания казначейства, преимущества казначейской системы исполнения федерального бюджета, процесса развития казначейства Российской Федерации.

Реклама

При написании работы использованы материалы периодической печати и фактические материалы собранные при прохождении практики в отделении федерального казначейства по Дзержинскому району города Перми.

1. ФОРМИРОВАНИЕ И ФУНКЦИОНИРОВАНИЕ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. НЕОБХОДИМОСТЬ СОЗДАНИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

Исполнение бюджета России и контроль за расходованием государственных средств в Российском государстве традиционно осуществлялись казначейскими органами. В России казначейство было учреждено после 1863 года, когда в составе министерства финансов был создан департамент государственного казначейства, в распоряжении которого находились местные органы - казенные палаты. В ведении казенных палат находились губернские и уездные казначейства, на них был возложен учет государственных расходов и отчетность по ним. Кассовые обороты бюджета сосредоточивались в главном казначействе. Все собранные казначейской системой доходы записывались на единый счет в Государственном банке. А после 1917 года исполнение бюджета осуществлялось созданными на основе казенных палат приходно-расходными кассами Наркомфина [ 21,367-369 ].

С середины 20-х годов функции казначейства были, в основном, переданы Госбанку. И до 1991 года Государственный банк СССР с его сетью банков на местах обеспечивал достаточно полный учет доходов, расходов и остатков федерального бюджета.

Однако действовавшая в СССР система исполнения бюджета имела существенный недостаток. Она приводила к наращиванию инфляционных процессов в стране, так как финансирование расходов производилось без учета реально поступающих доходов и носило эмиссионный характер.

В начале проведения экономических реформ изменения в процессе исполнения федерального бюджета позволили решить главную задачу - ликвидировать практику автоматического и бесконтрольного кредитования Центральным банком бюджетного дефицита.

В то же время с углублением экономических преобразований и коренным изменением состояния всей экономики нашей страны в процессе исполнения бюджета появилось множество других не менее значительных недостатков.

Во-первых, развитие рыночных процессов в Российской экономике сопровождалось разрушением централизованной государственной банковской системы и образованием разрозненной массы коммерческих банков. Центральный банк Российской Федерации сосредоточил усилия на вопросах организации денежно-кредитного обращения и значительно снизил приоритетность вопросов исполнения федерального бюджета: был серьезно ослаблен учет бюджетных средств. А коммерческие банки на местах не только устранились от контроля за использованием государственных федеральных средств, но и заинтересованы в отсутствии такого контроля [ 17,1 ].

Во-вторых, наряду с этим, законодательное закрепление самостоятельности бюджетов национально-государственных и административно-территориальных образований в рамках единой бюджетной системы России освободило местные финансовые органы от обязательного контроля за правильностью и целевым характером использования средств федерального бюджета [ 17,1 ].

В третьих, в области исполнения федерального бюджета по доходам порядок, который существовал ранее характеризовался не только низкой оперативностью зачисления на счета федерального бюджета, длительными задержками, неполнотой и расхождениями в информации представляемой Центральным банком, но также передачи отчислений от поступлений по федеральным налогам и доходам в местные бюджеты [ 17,2].

Вытекающие из этого дискретность процесса финансирования расходов из федерального бюджета, а также невозможность составления полноценных прогнозов на краткосрочную и среднесрочную перспективу снижала эффективность бюджетного исполнения.

В четвертых, в сфере расходов федерального бюджета действующая система носила отпечаток предельно централизованной директивной экономики, поскольку допускала их формирование лишь на стадии платежа, то есть на стадии, когда маневрирования государственными финансовыми ресурсами уже практически упущена [17,2 ].

В пятых, постановка учета бюджетных средств в банках не позволяла оперативно получать информацию о кассовых расходах и перечислении этих средств по назначению, а значит эффективно контролировать данные операции [ 17,3 ].

И в шестых, практически бесконтрольно осуществлялось использование средств многочисленных государственных внебюджетных фондов [ 17,3 ].

Утрата государственного контроля за поступлением и использованием средств федерального бюджета, отсутствие детального учета этих средств породило безответственное отношение к ним на всех уровнях, привело к ослаблению бюджетной дисциплины, а отсутствие объективной информации в условиях острой недостаточности бюджетных средств не позволяла перегруппировать финансовые ресурсы для наиболее рационального их использования в период осуществления рыночных преобразований в экономике.

Таким образом, действовавший механизм использования федеральных финансовых ресурсов слабо адаптирован к современным экономическим условиям, был не способен обеспечить прозрачность бюджета и эффективный контроль за целевым и рациональным использованием бюджетных средств, отягощен многоступенчатостью, характеризовался низкой оперативностью и раздробленностью, не позволял определить величину кассовых расходов и совершать разумный маневр государственными финансовыми ресурсами в условиях дефицита бюджета и создавал возможности их нецелевого использования.

Принципиально важно то, что с развитием рынка федеральный бюджет становится основным элементом, обеспечивающим управляемость экономикой. Значительный спад производства и высокий уровень инфляции требуют жесткого контроля за распределением и расходованием бюджетных средств. В то же время, в условиях, когда через бюджет перераспределяется около половины ВВП [17,3], неэффективные методы исполнения бюджета сами становятся генератором дестабилизирующих экономику факторов, и подлежат глубокой коррекции. Поэтому в данной ситуации возникла острая необходимость в проведении коренных преобразований в бюджетном процессе, то есть создании и внедрении новых более эффективных механизмов исполнения федерального бюджета.

В этот период было принято решение о том, что потерю прежних рычагов управления средствами федерального бюджета на местах должно возместить создание федерального казначейства Указом Президента Российской Федерации от 8 декабря 1992 года № 1556 был в принципиальном, а постановлением Правительства России от 27 августа 1993 года № 865 в организационном плане решен вопрос о создании федерального казначейства в составе Министерства финансов Российской Федерации.

Указанные правовые акты положили начало воссозданию казначейской системы исполнения федерального бюджета. В процессе начавшегося ее формирования был решен ряд не только концептуальных, но и организационных, а также методологических вопросов. Тем не менее и сегодня часто можно услышать возражения против создания системы органов федерального казначейства.

Доводы тех экономистов, которые сомневаются в необходимости функционирования в нашей стране органов казначейства в основном сводятся к следующему :

-утверждается, что создана еще одна, параллельная финансовым, банковским и налоговым органам система в составе федеральной исполнительной власти;

-центр, таким образом грубо вмешивается в финансовые дела регионов, нарушая их законные права;

-неудачно выбран момент формирования системы органов федерального казначейства - в стране огромный бюджетный дефицит, а правительство плодит чиновников;

-из рук министерств и ведомств вырывается последний рычаг управления подведомственной сферой [ 37,16 ].

Следует более подробно рассмотреть вопрос обоснованности каждого из них и вопрос о необходимости создания органов федерального казначейства.

Во-первых, закономерный и оправданный процесс суверенизации Центрального банка предопределил необходимость выполнения какой-то иной системой функций по исполнению федерального бюджета. В этой роли могли бы выступать финансовые органы, но их фактическая подчиненность органам власти субъектов Федерации, а также конституционно закрепленное разграничение сфер ведения между Федерацией и ее субъектами в вопросах бюджета, перенесли центр тяжестиих внимания на исполнение самостоятельных бюджетов. Все это не позволяет финотделам в полной мере осуществлять контроль правильным и целенаправленным использованием средств федерального бюджета.

Роль же налоговых органов в исполнении федерального бюджета в нынешней ситуации, при низкой налоговой дисциплине сводится в основном к задаче контроля за выполнением законодательства о налогах.

Осуществление межбюджетного распределения поступающих налогов и фактическое распоряжение доходными счетами федерального бюджета уходит на второй план. Это приводит к низкой оперативности зачисления доходов на счета федерального бюджета и передаче в местные бюджеты отчислений от федеральных налогов. Практически ни одна из вышеперечисленных структур не контролирует использование средств государственных ( федеральных ) внебюджетных фондов. Эта функция возложена на органы федерального казначейства и его территориальные отделения.

Во-вторых, организация федерального казначейства не изменяет законодательно установленного распределения объема полномочий в области бюджета между федеральной властью и властью на уровне субъектов Федерации. Реализуя свои функции федеральное казначейство не вторгается в сферу, лежащую за рамками интересов Федерации. Именно то, что ответственность и полномочия в исполнении федерального бюджета распылены между многими разнородными структурами, а потому и реализуются неудовлетворительно, принято решение об организации единой системы органов федерального казначейства.

В-третьих, те средства, которые выделены в бюджете на покрытие расходов по организации казначейства, обернутся многократной отдачей за счет увеличения эффективности бюджетных затрат, появления возможности маневрирования бюджетными средствами в процессе исполнения бюджета, прекращения их нецелевого использования.

Так, например, на становление органов федерального казначейства по Приморскому краю в 1993-1994 годах было затрачено около 2 млрд. рублей. В ходе осуществления этими органами закрепленных за ними функций по исполнению бюджета возвращено в бюджет в виде санкций и штрафов почти 3,8 млрд. рублей [29,28 ].

И в-четвертых, бюджетные полномочия правительственных учреждений, отвечающих за те или иные сферы деятельности, никак не ущемляются с началом функционирования казначейства. Федеральное казначейство не только не претендует на их права по распоряжению средствами федерального бюджета, но напротив, способствует их полноценной и эффективной реализации. В действующих условиях значительная часть аппарата министерств и ведомств занята оформлением платежных документов на перечисление бюджетных средств элементам подведомственной системы, работой с банками по контролю за доведением этих средств по назначению. Формирование федерального казначейства и выполнение им этих функций, причем с лучшим качеством по оперативности и гарантированности доведения бюджетных средств по указанию все тех же министерств и ведомств, позволяет последним сосредоточиться на вопросах своей непосредственной деятельности. Следует отметить, что при этом объем распорядительных бюджетных прав министерств и ведомств не ущемлен, а управляемость, подконтрольность, защищенность бюджетных средств от несанкционированного использования многократно возрастает.

Таким образом, необходимость создания органов федерального казначейства связана с решением целого комплекса проблем :

1. Повышение эффективности использования бюджетных средств, появление возможностей маневрирования бюджетными средствами в процессе исполнения бюджета, прекращение их нерационального и нецелевого использования;

2. Повышение оперативности зачисления доходов на счета федерального бюджета;

3. Предоставление федеральным органам власти и управления оперативной и достоверной информации об исполнении бюджета;

4. Повышение оперативности контроля за процессом перечисления и использования бюджетных средств;

5. Достижение большей сбалансированности бюджета по доходам и расходам и др. [17,27 ].

Сегодня система федерального казначейства хотя еще и не сформирована полностью, но тем не менее уже приступила к выполнению своих функций. И первый опыт работы казначейских органов позволяет сделать вывод о положительном влиянии, оказываемом ими на ход бюджетного процесса. В частности, с началом работы органов казначейства территории стали получать более упорядоченную и понятную схему финансирования объектов, программ за счет федерального бюджета, при которой по всей вертикали средства физически не попадают на счета соответствующих распорядителей, а доводятся до конечных потребителей на основании распорядительных решений их вышестоящих органов через казначейские счета. Если раньше имели место случаи задержки зачисления средств предприятиям, организациям до 30 дней и более, то в настоящее время ассигнования доводятся потребителям федерального бюджета органами федерального казначейства в течении 1-2 дней после их поступления [ 26,11 ]. За счет изменения схемы финансирования сокращено денежных трансакции, сократилась цепочка бюджетных счетов. Начиная с 1994 года используются такие специфические инструменты финансирования, как казначейские векселя, налоговые освобождения и казначейские обязательства. Там, где органы казначейства заменили налоговые инспекции по расщеплению налогов, регулирование доходных источников, учет доходов бюджета стали осуществляться не два раза в месяц, а практически ежедневно [ 41,10 ]. А это означает, что финансовые ресурсы не попадают под влияние инфляции и каждый день поступают на счета бюджетов всех уровней бюджетной системы.

Органами федерального казначейства принимаются административные и организационные меры по повышению бюджетной дисциплины. Сегодня уже существенно укреплен предварительный и текущий контроль за использованием бюджетных средств. Так за 1994 год органами федерального казначейства было осуществлено около 31 тысячи проверок банков и их филиалов, а также организаций и учреждений по вопросам своевременности зачисления средств налогоплательщиков в доход федерального бюджета и средств федерального бюджета на счета получателей, а также целевого использования этих средств. Выявлено 77 тысяч случаев нарушений на сумму 575,8 млрд. рублей. За допущенные нарушения предъявлены финансовые санкции на сумму 102,1 млрд. рублей. А с января по ноябрь 1995 года проведено свыше 31 тысячи проверок. И выявлено 125 тысяч фактов нарушений на общую сумму 1 трлн. рублей, предъявлено штрафных санкций на сумму 179,5 млрд. рублей. И эта работа только разворачивается [23,8 ].

В условиях кризиса банковской системы, казначейство аккумулирует средства федерального бюджета на своих счетах и выступает гарантом защиты этих средств от возможных негативных последствий этого кризиса.

Расширение объемов финансирования расходов через систему федерального казначейства поставило под жесткий ежедневный государственный контроль движение и целевое использование средств федерального бюджета, повысило их управляемость и защищенность.

Для того, чтобы предотвратить неконтролируемые колебания обменного курса национальной валюты казначейство в течение всего 1995 года обеспечивало относительную равномерность финансирования бюджетных расходов и максимальную децентрализацию бюджетных средств при осуществлении выплат.

Таким образом, решение о создании органов федерального казначейства является полностью обоснованным и своевременным. И сегодня следует ставить вопрос не о целесообразности деятельности казначейства, а о необходимости ускорения темпов создания его территориальных органов, формирования материально-технической базы, единой телекоммуникационной системы казначейских органов и повышении эффективности их работы на основе совершенствования отечественного и зарубежного опыта.

1.2. СТРУКТУРА, ЗАДАЧИ И ФУНКЦИИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

Вся концепция создания казначейства в России сегодня основана на идее эволюционности и постепенности с тем, чтобы обеспечить включение в бюджетный процесс новой структуры максимально “мягким” образом. Это относится к распространенности казначейской системы исполнения бюджета в территориальном, отраслевом и функциональных аспектах.

За прошедшие 3 года, с момента принятия решения о создании органов федерального казначейства на центральном, региональном и территориальном уровне была проделана большая работа по формированию единой казначейской системы.

Первоначально на центральном уровне было создано Главное Управление федерального казначейства и осуществлена подготовка к переходу на новую систему финансирования. В организационном плане создан операционно-контрольный отдел, главная бухгалтерия по операциям федерального казначейства, отдел электронно-информационной поддержки, была создана и апробирована локальная компьютерная сеть, обеспечивающая учет перечисления средств с главного счета по расходам федерального бюджета в разрезе разделов, глав и статей бюджетной классификации в автоматическом режиме.

Вместе с этим, параллельно, с первого квартала 1993 года началось создание территориальных органов казначейства. Однако, 1993 год был годом решения организационных проблем и технических вопросов по функционированию казначейства и его территориальные органы в этот период были сформированы лишь в нескольких регионах порядке проведения эксперимента. Основная работа по созданию территориальных органов казначейства стала осуществляться с начала 1994 года.

В начале 1994-1995 годах происходило планомерное увеличение территорий, охваченных казначейской системой. Этот процесс осуществлялся в соответствии с графиком формирования и развертывания казначейской системы в регионах Российской Федерации, который к началу 1996 года в основном объеме был выполнен.

Для наглядности рассмотрим порядок фактического перехода на казначейскую систему исполнения федерального бюджета в территориальном и отраслевом аспекте в 1994 году: С 1.02.94 г. - на 10 территориях по 10 министерствам и ведомствам, с 1.05.94 г. - на 30 территориях по 20 министерствам и ведомствам, с 1.07.94 г. - на 51 территории по 30 министерствам и ведомствам, с 1.08.94 г. - на 51 территории по 40 министерствам и ведомствам, с 1.10.94 г. - на 51 территории по 50 министерствам и ведомствам, с 1.12.94 г. - на 59 территориях по 64 министерствам и ведомствам [ 17,20; 29,8 ].

Таким образом, 1994-1995 годы стали для казначейства периодом, когда оно приобрело черты полномасштабной системы, органы которой распространены почти на всей территории Российской Федерации.

В целом к началу 1996 года к выполнению своих задач и функций на региональном уровне приступило 80 управлений федерального казначейства по субъектам Российской Федерации и на локальном уровне 2011 отделений федерального казначейства по районам и городам. При этом следует помнить, что административно-территориальных единиц в субъектах федерации 3833 и развертывание сети территориальных органов казначейства в настоящее время еще не закончено, оно активно продолжается с учетом возможностей создания межрайонных отделений [ 26,7 ].

На сегодняшний день за рамками казначейской системы остались шесть субъектов федерации: Республика Башкортостан, Кабардино-Балкарская Республика, Республика Татарстан, Ингушская Республика, Тюменская и Калининградская области. Здесь вопрос о создании органов казначейства пока не решен, несмотря на неоднократные предложения Министерства финансов по созданию казначейских органов в этих регионах [ 23,7 ].

Система органов федерального казначейства представляет собой единую централизованную систему, построенную по принципу многоуровневой и иерархической организации, где каждый уровень ( федеральный, региональный и локальный ) имеет свои задачи, функции и специфику.

К федеральному уровню относится Главное Управление федерального казначейства Министерства финансов Российской Федерации. Оно является органом управления всей казначейской системой и ему подчинены все нижестоящие территориальные органы казначейства ( рис. 1.2.1 ).

Рис. 1.2.1. Структура органов федерального казначейства

К региональному уровню относятся территориальные управления федерального казначейства, входящие в состав Российской Федерации республик, областей, краев, городов Москвы и Санкт-Петербурга.

Локальный уровень охватывает отделения федерального казначейства городов республиканского, краевого, областного подчинения, сельских районов, районов в городах республиканского, краевого и областного подчинения ( за исключением городов районного подчинения ).

Органы казначейства имеют статус самостоятельной федеральной службы, являются юридическими лицами, имеют самостоятельные сметы расходов и текущие счета в учреждениях банков для выполнения хозяйственных функций и печать со своим наименованием. Казначейство подчиняется Министру финансов Российской Федерации.

Территориальные органы казначейства подчиняются вышестоящему органу и руководителю казначейства - начальнику Главного Управления федерального казначейства Министерства финансов Российской Федерации, который имеет ранг заместителя министра.

Главными задачами органов казначейства являются следующие:

- организация, осуществление и контроль за исполнением федерального бюджета, управление его доходами и расходами на счетах казначейства в банках, исходя из принципа единства кассы;

- регулирование финансовых отношений между федеральным бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных ( федеральных ) средств;

- осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных расходов;

- сбор, обработка, анализ информации о состоянии государственных финансов, представление высшим законодательным и представительным органам государственной власти и управления Российской Федерации отчетности об операциях правительства по федеральному бюджету;

- управление и обслуживание совместно с Центральным банком Российской Федерации и другими уполномоченными банками государственного внутреннего и внешнего долга Российской Федерации;

- разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, ведение учета государственной казны Российской Федерации;

В соответствии с возложенными задачами, казначейство выполняет множество разнообразных функций. Все выполняемые казначейством функции рассмотрим в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и локального уровней казначейской системы различны и имеют свою специфику.

Особенность функций, возложенных на Главное Управление определяется тем, что оно руководит работой всех органов казначейства и организует через них бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение внебюджетных фондов, а также осуществляет выполнение других функций. В соответствии с этим Главное Управление федерального казначейства: подготавливает проекты законодательных и иных нормативных актов, разрабатывает и утверждает методические и инструктивные материалы, устанавливает порядок ведения учета и составления отчетности по вопросам, относящимся к компетенции казначейства.

Как центральный орган казначейства, Главное Управление получает, обобщает и анализирует отчеты территориальных органов казначейства о проделанной работе и представляет высшим органам государственной власти и управления отчетность о результатах исполнения федерального бюджета и состоянии бюджетной системы России.

В целях улучшения организации исполнения и контроля за исполнением федерального бюджета, Главное управление в своей работе активно взаимодействует с Центральным банком Российской Федерации, Государственной налоговой службой Российской Федерации и другими центральными органами государственной власти и управления. В частности совместно с Центральным банком оно принимает участие в разработке и реализации согласованной денежно-кредитной политики, обеспечивает управление и обслуживание государственного внутреннего и внешнего долга России, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов.

Из множества функций, выполняемых Главным управлением необходимо особо отметить следующую: осуществление управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках ( за исключением средств федеральных внебюджетных фондов и внебюджетных средств ), а также осуществляет операции с этими средствами.

Специфика функций, возложенных на территориальные управления федерального казначейства определяется тем, что они являются промежуточным звеном казначейской системы. С одной стороны территориальные управления организуют работу подчиненных им отделений федерального казначейства на локальном уровне и выполняют некоторые функции свойственные Главному управлению, а с другой стороны сами находятся в подчинении у Главного управления и выполняют некоторые основные функции по непосредственному исполнению и контролю за исполнением федерального бюджета, возложенные на территориальные отделения федерального казначейства.

О первых, организационных, функциях мы уже говорили, поэтому особенно внимательно следует остановиться на рассмотрении последних. Для этого сгруппируем их по трем основным направлениям деятельности казначейства:

1. исполнение бюджета по доходам;

2. исполнение бюджета по расходам;

3. контроль за исполнением бюджета;

Территориальные органы казначейства на соответствующих территориях осуществляют бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение федеральных внебюджетных фондов.

При исполнении федерального бюджета по доходам, органы казначейства регионального и локального уровня также выполняют большую группу функций:

- ведут учет средств, поступающих в доход федерального бюджета по видам налогов и других платежей согласно классификации доходов бюджетов Российской Федерации;

- осуществляют распределение в установленных размерах налогов и других платежей между федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами;

- обеспечивают по представлению государственных налоговых инспекций, на основании заключений формы 21, возврат излишне взысканных и уплаченных налогов и других платежей;

- обрабатывают, обобщают и анализируют всю информацию о поступающих доходах в федеральный бюджет;

- на основе полученных данных о состоянии финансовых ресурсов и исполнении бюджета составляют краткосрочные прогнозы объемов поступлений в доход федерального бюджета;

При исполнении бюджета по расходам органы казначейства ведут сводные реестры распорядителей бюджетных средств, в которых отражают всю необходимую информацию о финансируемых предприятиях, учреждениях, организациях: юридические адреса, телефоны их руководителей, номера текущих и бюджетных счетов, их назначение и многое другое. Учет ассигнований для открытого финансирования ведут на отдельных лицевых счетах по каждому распорядителю кредита, главному разделу, подразделу, виду расходов и целевым статьям экономической классификации.

Территориальные органы казначейства выполняют операции со средствами федерального бюджета, федеральных внебюджетных фондов и осуществляют финансирование расходов со счетов казначейства в учреждениях банков. Они доводят до получателей средств федерального бюджета лимиты финансирования. И обеспечивают в соответствии с доведенными до них Главным управлением федерального казначейства установленными размерами ассигнований целевое финансирование предприятий, учреждений, организаций. А также осуществляют постоянный ежедневный анализ исполнения федерального бюджета по расходам.

Другой важной функцией территориальных органов казначейства является осуществление краткосрочного прогнозирования и кассового планирования расходов федерального бюджета по соответствующим территориям. Так, они осуществляют прогнозирование и планирование на ближайший период, сумм расходов на финансирование отдельных федеральных целевых программ. Например, по выплате компенсаций и предоставлению льгот лицам, пострадавшим от радиоактивных воздействий при ликвидации последствий аварии на Чернобыльской АЭС, аварии на ПО " Маяк" и сбросов радиоактивных отходов в реку Теча, испытаний на Семипалатинском полигоне, делая расчеты на основании информации о льготах, компенсациях и количестве лиц, имеющих на это право [ 10,3 ].

Совместно с уполномоченными банками, территориальные органы казначейства осуществляют управление и обслуживание государственного долга Российской Федерации. Курируют вопросы, связанные с государственными займами, казначейскими обязательствами и другими ценными бумагами. И выполняют поручения вышестоящего органа казначейства по финансированию внутреннего долга России.

Наряду с исполнением федерального бюджета по доходам и расходам территориальные органы казначейства выполняют контрольные функции. Это в первую очередь определяет важность казначейства как органа финансового контроля.

Основной упор в своей деятельности казначейство делает на текущий контроль за целевым использованием средств, выделяемых предприятиям, учреждениям, организациям на возвратной и безвозвратной основе из федерального бюджета. В частности, территориальные органы казначейства проводят анализ отчетов об исполнении расходов, которые ежемесячно представляются им всеми бюджетными учреждениями и организациями; проверяют правдивость отраженной в них информации, сверяя итоговые суммы отчетов с выписками банков по счетам этих учреждений и организаций, а также проводят различные проверки с непосредственным выходом на место. Круг проверок очень широк, он включает:

- проверки по фактам размещения бюджетных средств на депозитных счетах;

- проверки своевременности и полноты выплаты заработной платы, стипендий и других денежных выплат работникам данных учреждений и организаций;

- проверки целевого использования средств, выделенных на финансирование государственных капитальных вложений;

- проверки целевого использования средств краткосрочной финансовой поддержки, выделенных из федерального бюджета предприятиям и другие проверки.

В целях повышения оперативности зачисления доходов на счета бюджета и средств бюджета на счета получателей, на органы казначейства возложены функции по контролю за своевременностью совершения банками операций с бюджетными средствами. Они осуществляют проверки своевременности исполнения банками платежных поручений на перечисление налогов и других платежей в федеральный бюджет и зачисления бюджетных средств на счета получателей. Также могут проводить другие проверки по письменным указаниям вышестоящего органа казначейства.

При проведении проверок территориальные органы казначейства могут в случае обнаружения нарушений изымать всю ,связанную с ними документацию. А при непредоставлении или отказе предъявить необходимую бухгалтерскую и финансовую документацию органы казначейства могут приостановить операции по счетам этих учреждений и организаций. Кроме того, органы казначейства в необходимых случаях осуществляют взыскание в бесспорном порядке с учреждений и организаций средств, используемых ими не по целевому назначению и налагают штрафы в размере, действовавшей в момент нарушения, учетной ставки Центрального банка. А также применяют штрафные санкции к банкам за несвоевременное совершение операций со средствами федерального бюджета.

В случае выявления нарушений, за которые предусмотрена уголовная ответственность, органы казначейства передают все материалы по ним правоохранительным органам и в необходимых случаях предъявляют иски в суд или арбитражный суд.

В процессе выполнения по исполнению федерального бюджета и контролю за его исполнением, территориальные органы казначейства представляют своему вышестоящему органу полную оперативную и периодическую отчетность о проделанной работе; активно взаимодействуют с контрольно-ревизионными, налоговыми и финансовыми органами.

Таким образом из всего вышеизложенного можно сделать вывод, что на казначейство возложено большое количество функций. И что по мере развития его территориальных органов и освоения ими всех этих функций в полном объеме оно будет играть все большую роль в поддержании стабильности бюджетной системы и экономики России в целом.

2. ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА

2.1 ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО И ПРОЦЕСС ИСПОЛНЕНИЯ БЮДЖЕТА

Прежде чем приступить к рассмотрению данного вопроса необходимо остановиться на основополагающих теоретических моментах, характеризующих процесс исполнения бюджета.

Исполнение бюджета - это заключительная стадия бюджетного процесса, наступающая после утверждения бюджета на соответствующий финансовый год. На ней обеспечивается полное по объемам и своевременное по срокам выполнение поступлений, предусмотренных доходов бюджета в целом и по каждому источнику и полное финансирование предприятий, учреждений, организаций и мероприятий в соответствии принятым бюджетом Российской Федерации.

Для исполнения бюджета важное значение имеет поквартальная разбивка, необходимая для учета особенностей отдельных кварталов года: сезонности поступлений, неравномерности расходования бюджетных средств и др.

Главным документом, на основании которого осуществляется исполнение бюджета, является роспись бюджета, то есть распределение доходов и расходов по подразделениям бюджетной классификации. Она составляется в соответствии с утвержденным бюджетом при необходимой детализации источников доходов и целевого направления расходов, с указанием годовых назначений и их поквартальным распределением. Бюджетная роспись служит оперативным планом исполнения бюджета, по которому осуществляется весь процесс финансирования предприятий, учреждений и организаций и контроль за ходом поступления доходов в бюджет [ 34,168 ].

Стадия исполнения бюджета включает кассовое исполнение бюджета. Под ним понимается организация и осуществление в процессе исполнения бюджета приема доходов, хранения и выдачи бюджетных средств, ведение учета и отчетности.

Исполнение бюджета является функцией исполнительных органов власти. Правительство Российской Федерации организует исполнение федерального бюджета через Министерство финансов и органы федерального казначейства. В исполнении бюджета участвуют предприятия, учреждения, организации и население, так как они имеют обязательства по платежам в бюджет или получают ассигнования из него.

Непосредственное исполнение федерального бюджета в основном объеме на сегодняшний день осуществляется органами федерального казначейства. За последние несколько лет, с момента начала создания казначейской системы в процессе исполнения бюджета произошли большие преобразования. В настоящее время они не закончены и продолжаются. Поэтому необходимо остановиться на рассмотрении процесса исполнения федерального бюджета с позиции той ситуации, в которой он находится на данный момент и тех изменений, которые вносятся в него в связи с переходом от банковской к казначейской системе исполнения федерального бюджета.

В наиболее общем виде с организационной точки зрения, казначейство берет на себя осуществление и учет всех операций со всеми государственными федеральными ресурсами, находящимися в ведении федерального Правительства. Казначейство при этом опосредствует осуществление операций с бюджетными средствами в безналичной форме.

Актуальной задачей, которую необходимо рассмотреть является совершенствование исполнения федерального бюджета по доходам.

В настоящее время по всем регионам России осуществляется изменение порядка расщепления регулирующих налоговых поступлений. Старый порядок расщепления ( на уровне налогоплательщика ), страдающий неточностью и низкой оперативностью заменяется на новый, когда расщепление производится органами казначейства, более точный и оперативный.

При достижении определенного этапа в развитии казначейских органов, от налоговых органов им передаются 100 счета по доходам федерального бюджета и открываются дополнительно 090 счета, которые используются для зачисления сумм регулирующих налогов, подлежащих расщеплению и распределению между различными уровнями бюджетной системы..

Изменяется порядок учета налогов и других платежей, поступающих на доходные счета федерального бюджета. Функции по учету доходов передаются органам казначейства, которые начинают вести детальный учет доходов по видам налогов в соответствии с подразделениями бюджетной классификации.

Также от налоговых органов и учреждений Центрального банка к органам казначейства передаются все другие функции по исполнению доходной части федерального бюджета.

Также актуальной является задача совершенствования исполнения расходной части бюджета.

С организационной точки зрения в настоящее время обеспечен принцип "единства кассы" в отношении всех федеральных средств. Все платежи из бюджета осуществляются с единого ( главного ) счета Главного управления федерального казначейства или в случае получения соответствующих распоряжений Главного управления, с расходных счетов территориальных управлений за счет совершения ими операций по перечислению доходов на финансирование расходов федерального бюджета. И доводятся в основной своей массе до конкретных получателей через счета территориальных органов казначейства ( сегодня действует еще и старая схема финансирования ). Такой механизм перечисления средств непосредственным их потребителям в регионах практически страхует валютный рынок страны от резких выбросов свободной рублевой массы.

Все счета территориальных органов казначейства, опосредствующие движение средств федерального бюджета, открытые в банковской системе, являются транзитными, то есть не имеют переходящих остатков.

В настоящее время в регионах, где казначейские органы особенно развиты, осуществляется закрытие счетов бюджетных единиц в банках и открытие их в системе казначейства с перечислением средств непосредственно на расчетные ( текущие ) счета хозяйствующих субъектов, выполняющих работы или оказывающих услуги для бюджетных единиц, финансируемых за счет федерального бюджета.

Казначейство, опираясь на Центральный банк и его систему, тем не менее освобождает его от функций ведения детального учета средств федерального бюджета и контроля за их целевым использованием.

Другим важным элементом нового порядка финансирования бюджетных расходов является внедрение учета операций по фиксации денежных средств на каждой стадии бюджетного и финансового исполнения бюджета.

До недавнего времени документально и информационно фиксировались лишь две стадии: первая - объем бюджетных назначений и последняя - сумма фактических платежей.

Реально же процесс исполнения бюджета гораздо более детализирован. На уровне бюджетной единицы или распорядителя средств (конечного потребителя бюджетных средств) достаточно четко прослеживаются следующие этапы:

- доведение объемов бюджетных назначений;

- доведение гарантированных лимитов финансирования ( исходя из степени реальной обеспеченности расходов источниками финансирования ), в пределах которых бюджетная единица ( распорядитель средств ) приобретает право принимать на себя финансовые обязательства по выплате денежного содержания и договоров с поставщиками и подрядчиками;

- объемы фактически заключенных соглашений ( в пределах предоставленных прав по финансовым обязательствам );

- объемы произведенных авансовых платежей по заключенным договорам ( специфика современной хозяйственной жизни );

- сумма счетов, предъявляемых к оплате и объемы других необходимых выплат (денежное содержание персонала и т.п. );

- сумма средств, причитающаяся к выплате после проверки обоснованности предъявленных счетов-фактур, подтверждения оприходования товарно-материальных ценностей и объемов выполненных работ, начисления заработной платы и других видов денежного содержания;

- сумма фактического перечисления бюджетных средств со счета ( списание по бюджету, адекватное кассовому расходу ) [ 17,5 ].

Наличие на центральном уровне информации о состоянии и движении бюджетных средств на каждой из этих стадий предоставляет Министерству финансов и главным распорядителям средств федерального бюджета широкие возможности для гибкого маневрирования ресурсами и оперативного контроля за состоянием финансов, находящихся в распоряжении бюджетных единиц и распорядителей средств.

Детализация учета позволяет в ходе исполнения бюджета в более полной мере реализовать принцип обязательной сбалансированности бюджета, компенсировать диспропорции, неизбежно возникающие на этапе его прогнозирования в условиях нестабильной экономической ситуации.

Таким образом, органы федерального казначейства постепенно становятся органами, выполняющими все функции по исполнению доходной и расходной части федерального бюджета. И в бюджетном процессе происходит постепенный переход от банковской к казначейской системе исполнения федерального бюджета.

В условиях отсутствия казначейской системы это достигалось путем реализации менее избирательного механизма секвестирования с критическим недофинансированием ряда статей расходов бюджета. При развитии казначейской системы появляется возможность на основе четко определяемых объемов реальных потребностей наиболее рационально, выборочно проводить оптимизацию бюджетных потоков, снизить вероятность серьезных "прорывов" в финансировании, сделать процесс исполнения бюджета более плавным.

2.2.

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА ПО ДОХОДАМ

Задачи и методы совершенствования исполнения доходной части федерального бюджета вытекают из необходимости преодоления существовавших в этом процессе недостатков.

До недавнего времени аккумуляция доходов в федеральный бюджет осуществлялась на бюджетных счетах, владельцами которых являлись налоговые органы. Они осуществляли регулирование федеральных налогов по уровням бюджетной системы и возвраты излишне зачисленных средств в доход федерального бюджета. Все регулирующие налоги налогоплательщиками зачислялись отдельными платежными поручениями на счета бюджетов разных уровней. А их учет осуществлялся Центральным банком Российской Федерации, который четыре раза в месяц информировал Министерство финансов о суммах, поступивших доходов на счета доходов федерального бюджета, открытых в системе Центрального банка, а также в коммерческих банках.

Данные сводок Государственной налоговой службы о налогах и платежах, поступивших в доход федерального бюджета, составлявшихся два раза в месяц не совпадали с отчетностью Центрального банка из-за неточности учета отдельных видов и сумм доходов ( от внешнеэкономической деятельности и доходы, поступившие через ОПЕРУ Центрального банка ), а также в виду отсутствия выверки данных об уточненных налогоплательщиками и фактически зачисленных сумм налогов на региональном и локальном уровнях [ 17,19 ].

Главным недостатком старой системы аккумуляции и учета доходов федерального бюджета являлась ее неоперативность, так как между датой сбора и предоставления информации и реальным зачислением сумм поступивших налогов и платежей проходило 2-4 рабочих дня, а отчетность в разрезе видов доходов поступала лишь в конце месяца, следующего за отчетным [ 17,20 ].

Таким образом, действовавшая система учета доходов не позволяла своевременно получать информацию об объеме поступающих доходов, что отрицательно сказывалось на точности краткосрочных прогнозов о поступлении налогов и платежей в бюджет, установлении реальных лимитов по расходам, предусмотренных в бюджете.

Поэтому с созданием и развитием единой системы казначейства стал осуществляться постепенный переход на новый механизм исполнения федерального бюджета по доходам. Сегодня процесс перехода на новый порядок исполнения бюджета большинством территориальных органов казначейства уже завершен ( к началу 1996 года в 65 регионах ) [ 23,7 ].

В тех же регионах, где органы казначейства созданы недавно, этот процесс продолжается. Он осуществляется во всех регионах примерно по одной схеме в несколько этапов. Рассмотрим его в общем виде применительно к Пермской области.

На первом этапе проделывается большая подготовительная работа. Запрашиваются и получаются:

. а). от администрации области, городов и районов:

- постановления об утверждении соответствующих бюджетов на текущий год;

-постановления о предоставлении в текущем году льгот предприятиям и организациям в соответствующие бюджеты;

б). от финансовых органов:

-номера текущих счетов бюджета области, городских и районных бюджетов;

-решения о предоставлении отсрочек предприятиям и организациям по платежам в соответствующие бюджеты;

-сведения о предоставлении инвестиционных налоговых кредитов по видам налогов в разрезе предприятий с указанием их расчетного счета;

в). от налоговых органов:

-уточненные списки налогоплательщиков с указанием их расчетных счетов и других реквизитов;

-суммы произведенного взаимозачета между предприятиями и местными бюджетами и инвестиционного налогового кредита;

-суммы отсрочки, с указанием сроков по штрафам и пеням, положенных налоговыми органами и др. [ 3,2 ].

Составляются списки налогов, уплачиваемых в федеральный бюджет с указанием ставок налогов, нормативов отчислений и их удельных весов по разным уровням бюджетов. А также проводятся другие подготовительные операции.

Одновременно на этом же этапе в целях отработки отдельных функций по исполнению доходной части федерального бюджета территориальные органы казначейства до передачи им доходных счетов начинают осуществлять совместно с налоговыми органами параллельный учет доходов, их прогнозирование и полный контроль за формированием доходной базы федерального бюджета.

Для этого территориальные органы казначейства регулярно получают от налоговых органов выписки банка по счетам доходов с приложением копий платежных документов и копий реестров чеков по произведенным взаимозачетам между уровнями бюджетной системы. В двухдневный срок обрабатывают их, вносят всю информацию в свой банк данных и возвращают все документы обратно налоговым органам. И затем еженедельно, каждый понедельник, предоставляют вышестоящим органам казначейства сведения о суммах поступивших доходов в федеральный бюджет по видам налогов и платежей, согласно подразделениям новой бюджетной классификации.

Перед переходом на второй этап, территориальные органы казначейства доводят до налогоплательщиков через банки и налоговые органы информацию о переходе с конкретной даты на учет доходов казначейством и предъявляемые в связи с этим требования ( реквизиты заполнения платежного поручения на перечисление налогов, указываются сами открываемые номера счетов, виды регулирующих налогов ). А до самих территориальных органов казначейства Главное управление федерального казначейства доводит порядок организации работы по ведению учета доходов федерального бюджета и распределения регулирующих налогов между бюджетами различных уровней и другие необходимые методические указания, а также специально разработанные компьютерные программы, необходимые для работы.

Продолжительность реализации данного этапа организации исполнения бюджета по доходам в каждом регионе зависит, главным образом, от оперативного создания организационной структуры и технического обеспечения территориальных органов казначейства.

Так, территориальным управлением по Пермской области и отделениями казначейства по районам города Перми этот этап был осуществлен полностью в 1994 году, а конкретнее:

- параллельный с налоговыми органами сбор и обработка информации о поступлении доходов в федеральный бюджет осуществлялся до 1 апреля 1995 года;

-сбор информации от соответствующих финансовых, налоговых органов и администрации, подготовка и опробирование программного обеспечения, оповещение всех налогоплательщиков о переходе на новую систему исполнения бюджета были проведены непосредственно перед переходом на второй этап в марте 1995 года.

На втором ( основном ) этапе территориальным управлением и отделениями федерального казначейства по распоряжению Главного управления федерального казначейства в учреждениях Центрального банка Российской Федерации и уполномоченных коммерческих банках открываются отдельные лицевые счета 99 на балансовых счетах 100 “Доходы федерального бюджета “ и отдельного лицевого счета 01 на балансовом счете 090 “Налоги, распределяемые органами федерального казначейства между бюджетами различных уровней “ и предоставляется право доверия на осуществление операций со средствами, поступающими в доход федерального бюджета. Одновременно лицевые счета 01-75 балансовых счетов 100 налоговой инспекции закрываются, а остатки на них на основании чеков органов казначейства перечисляются на лицевые счета 99 балансовых счетов 100 [ 9,2 ].

С момента открытия лицевых счетов 01 и 99 на балансовых счетах 090 и 100 территориальные органы казначейства начинают выполнять функции по осуществлению операций со средствами, поступающими в доход федерального бюджета.

Все налоги и другие обязательные платежи, поступающие от налогоплательщиков, ежедневно перечисляются обслуживающими их банками в банк, где открыты счета казначейства. Регулирующие налоги ( налог на прибыль, налог на добавленную стоимость, подоходный налог и др. ) в полной сумме зачисляются на лицевой счет 01 балансового счета 090. А налоги и другие платежи, поступающие в полной сумме в федеральный бюджет зачисляются сразу на лицевой счет 99 балансового счета 100.

Органы федерального казначейства ежедневно получают в банках, где открыты их счета, выписки по счетам 090 и 100 с приложением одного экземпляра каждого платежного поручения на зачисление средств в доходы бюджета.

На этом этапе органы казначейства осуществляют постоянный контроль за своевременностью выполнения учреждениями банков платежных поручений налогоплательщиков по перечислению средств на счета казначейства и в случае выявления нарушений составляют акты и предъявляют банкам, допустившим нарушения, штрафные санкции.

За 9 месяцев 1996 года отделениями казначейства по Пермской области проведено 403 проверки своевременности исполнения банками платежных поручений налогоплательщиков по перечислению платежей в федеральный бюджет. Выявлено 12218 случаев нарушений на сумму более 270000 млн. рублей. Предъявлено штрафных санкций на сумму 24000 млн. рублей.

При получении выписок и приложенных к ним платежных документов проводится сверка сумм, указанных в выписках с приложенными платежными документами. В случае отсутствия платежных документов к отдельным суммам, указанным в выписках, эти суммы поступлений при обработке относятся на код лицевого счета “ Невыясненные поступления “.

Суммы невыясненных поступлений сообщаются налоговым органам, которые их выясняют.

После визуальной проверки документы отдельно по лицевому счету 01 балансового счета 090 и лицевому счету 99 балансового счета 100 обрабатываются на персональных ЭВМ. Для этого территориальными органами казначейства используется разработанная и предоставленная им Главным управлением федерального казначейства компьютерная программа “Казна “, являющаяся основным звеном в организации работы по исполнению доходной части федерального бюджета [ 9,1 ].

На основании данных платежного поручения, введенных в программу, в ней осуществляется множество операций.

Во-первых, ведется аналитический учет доходов федерального бюджета по видам налогов и платежей, иначе говоря происходит автоматическое заполнение:

-сводных реестров поступивших доходов ( ф.1 ) на балансовых счетах 090 и 100, которые являются одними из основных документов для ведения последующего бухгалтерского аналитического и синтетического учета поступивших доходов. Сводные реестры содержат данные о налогоплательщиках ( код банка, номер счета ), номер платежного поручения, вид уплаченного налога, уплаченную сумму и др.;

-лицевых счетов налогов по балансовому счету 100 по каждому виду доходов в разрезе подразделений бюджетной классификации ( ф.2 );

-карточек учета доходов по балансовому счету 100, в которых отражаются остаткипо каждому лицевому счету ( ф.3 ) [ 9,3 ].

Во-вторых, осуществляется распределение регулирующих налогов, подлежащих распределению между бюджетами различных уровней в соответствии с введенными в программу ранее: нормативами отчислений, установленными налоговыми и бюджетными законами Российской Федерации, нормативами отчислений, льготами, предоставленными налогоплательщикам по решению законодательных органов власти субъектов Федерации, органов местного самоуправления. И происходит автоматическое заполнение:

-ведомости №1 ( ф.5 ), в которой отражаются операции поступления средств в разрезе доходов с распределением каждой суммы по уровням бюджетов, в соответствии с установленными нормативами по каждому платежному поручению;

-ведомость №2 ( ф.8 ), в которой отражаются суммы регулирующих доходов, подлежащих перечислению в бюджеты различных уровней. В ней на основании итогов по ведомости №1, ведомости внебанковских операций и ведомости возвратов ( они будут рассматриваться ниже ) вносятся изменения в распределении поступивших сумм по уровням бюджетов. И на основании ее, тут же в программе формируются платежные поручения на перечисление средств со счета 090 на счета бюджетов всех уровней.

Одновременно на стадии ввода информации по платежным поручениям в программу вводятся данные заключений ( ф.21 ) налоговых инспекций на возврат излишне взысканных с налогоплательщиков налогов и по их зачету в уплату недоимки по другим платежам в бюджет.

Также в программе автоматически записываются:

-ведомость учета возвратов налогов по балансовым счетам 090 и 100 ( ф.6 );

-платежные поручения на возврат излишне взысканных налогов и платежей;

-мемориальные ордера, на основании которых затем осуществляются зачеты переплат в уплату недоимки по другим налогам.

А также вводятся данные по перерасчетам между бюджетами различных уровней, связанных с погашением казначейских налоговых освобождений по федеральному бюджету и зачетам по бюджетам других уровней по решению местных органов власти ( взаимозачеты, натуральная оплата, векселя, принимаемые в погашение задолженности по местным платежам и др. ), предоставляемые органам казначейства налоговыми органами. И автоматически записывается ф.7 - ведомость учета внебанковских операций, которая ведется по балансовым счетам 090 и 100. На ее основании, как уже говорилось, вводятся изменения в распределение поступивших сумм по уровням бюджетной системы.

После введения всех данных в программу “ Казна “ и совершения всех операций происходит закрытие операционного дня и распечатка всех необходимых форм и платежных поручений на перечисление средств со счета 090 на счета федерального, областного и городского бюджетов, а также возвраты средств налогоплательщикам. Часть выходных форм отделом доходов в территориальном органе казначейства передается в бухгалтерию, где в тот же день делаются записи по поступившим и распределенным доходам в регистрах бухгалтерского учета по исполнению доходной части федерального бюджета. И одновременно территориальные органы казначейства представляют во второй половине рабочего дня оперативные отчеты по видам налогов о поступивших доходах на балансовый счет 100 и об остатках средств, поступивших на балансовый счет 090 вышестоящему органу казначейства и сведения о поступлении доходов во все уровни бюджетов финансовым органам и главам исполнительных органов власти по соответствующим обслуживаемым территориям.

Не позднее следующего рабочего дня после получения выписок по своим счетам и платежных документов налогоплательщиков, органы казначейства передают налоговой инспекции сводные реестры поступления доходов ( ф.1 ) с приложенными к ним платежными документами, а учреждениям банков, где открыты их счета - платежные поручения на перечисление с лицевого счета 01 балансового счета 090 в пределах остатка средств на этом счете на лицевой счет 99 балансового счета 100 и текущие счета бюджетов субъектов Федерации и местных бюджетов. А также в учреждения банков представляют чеки ( выписанные на основании соответствующих платежных поручений ) на перечисление со счетов казначейства на счета налогоплательщиков сумм возврата излишне взысканных с них налогов и платежей [ 9,6 ].

По окончании каждого месяца территориальные органы казначейства на основании своих данных по учету доходов федерального бюджета составляют месячные отчеты об исполнении федерального бюджета ( ф.1 ) в разрезе разделов, подразделов, видов налогов и платежей бюджетной классификации нарастающим итогом сначала года и представляются в установленный срок вышестоящим органам казначейства.

А также в территориальные органы казначейства от налоговых органов на 1 число каждого месяца поступают отчеты о фактическом поступлении налогов и платежей, которые сверяются ими со своими отчетными данными. И после сверки на основании своих отчетов и отчетов налоговых органов, органы казначейства осуществляют анализ динамики поступления доходов в федеральный бюджет.

Территориальные органы казначейства по Пермской области, и в частности отделение по Дзержинскому району города Перми исполнение федерального бюджета по доходам осуществляют аналогичным образом в вышеописанном порядке.

Так, отделению федерального казначейства по Дзержинскому району города Перми счета по учету доходов федерального бюджета были открыты 1 апреля 1995 года. И с этого момента работниками отдела доходов и бухгалтерии отделения в целом по району ведется ежедневный учет доходов федерального бюджета и производится ежедневное распределение по установленным нормативам регулирующих налогов.

А также в оперативном режиме выполняются другие функции.

За 1994 год Управлением федерального казначейства по Пермсккой области было распределено между различными уровнями бюджетной системы 1042786,6 млн. рублей, за 1995 год - 2411841,5 млн. рублей, что на 1369054,9 млн. рублей больше по сравнению с 1994 годом. Данные о поступлении доходов в федеральный бюджет в 1994 и 1995 годах представлены в таблице 2.2.1. [18,3].

Таблица 2.2.1.

Поступление доходов в федеральный бюджет по Пермской области

( млн. руб. )

| Наименование |

1994 год (проиндекс) |

1995 год |

Отклонение от 1994 года |

| Всего поступлений |

1042786,6 |

2411841,5 |

+1369054,9 |

| в том числе в федеральный бюджет |

346205,2 |

861017,4 |

+514812,2 |

| удельный вес федерального бюджета ,% |

33,2 |

35,7 |

+2,.5 |

За 1994 год фактическое поступление доходов в целом по Пермской области составило 1042786,.6 млн. рублей, из них в федеральный бюджет поступило 346205,2 млн. рублей, что составляет 33,2% от общей суммы поступлений.

В 1995 году поступление доходов составило 2411841,5 млн. рублей, в том числе в федеральный бюджет 861017,4 млн. рублей, что составляет 35,7%.

По сравнению с 1994 годом в 1995 году увеличилась сумма поступлений в федеральный бюджет на 514812,2 млн. рублей, соответственно и увеличилась доля поступлений в федеральный бюджет на 2,5% ( с 33,2% до 35,7% ).

Таблица 2.2.2.

Поступление доходов в федеральный бюджет за 9 месяцев 1996 г. по Пермской области

( млн. руб. )

| Наименование |

1 квартал |

2 квартал |

3 квартал |

Итого за 9 месяцев |

Удель-ный вес,% |

| Налог на прибыль |

84078,7 |

115865,6 |

92173,6 |

292117,9 |

23,6 |

| НДС |

216881,6 |

175762,1 |

217644,.3 |

610288,0 |

49,9 |

| Акцизы |

2164,4 |

20166,2 |

2597,.6 |

6778,.2 |

0,5 |

| Налог на прибыль банков |

3472,7 |

4783,3 |

2650,0 |

10906,0 |

0,9 |

| Специальный налог |

20215,8 |

8798,0 |

3244,1 |

32257,.9 |

3,.3 |

| Подоходный налог |

21161,6 |

22625,5 |

275336,.4 |

71323,.5 |

5,.6 |

| Другие доходы |

59899,9 |

45805,7 |

110889,8 |

216295,4 |

16,.2 |

| Всего |

407874,.4 |

375656,4 |

466736,6 |

1250267,7 |

100,0 |

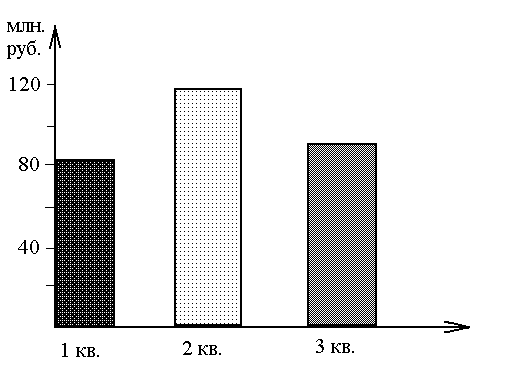

За 9 месяцев 1996 года по Пермской области поступило доходов в федеральный бюджет в сумме 12502267,7 млн. рублей.

Поступление доходов во 2 квартале по сравнению с 1 кварталом уменьшилось на 32218 млн. рублей. В 3 квартале произошло увеличение поступлений на 91080,2 млн. рублей по сравнению со 2 кварталом.

Такое неравномерное поступление доходов в федеральный бюджет произошло из-за влияния переплат по налогам между бюджетами различных уровней бюджетной системы.

Из таблицы 2.2.2. видно, что наибольший удельный вес в структуре доходов федерального бюджета занимают налог на прибыль - 23,6% и налог на добавленную стоимость - 49,9%.

Поступление налога на прибыль во 2 квартале увеличилось по сравнению с 1 кварталом на 31786,.9 млн. рублей, что составляет 28,3 %, а в 3 квартале произошло снижение поступления налога на прибыль на 23682,0 млн. рублей по сравнению со 2 кварталом, что составляет 25,7 %.

Анализ поступления налога на прибыль свидетельствует о неравномерном поступлении в федеральный бюджет ( рис. 2.2.1. ).

Рис. 2.2.1. Динамика поступления налога на прибыль в федеральный бюджет за 9 месяцев 1996 года.

Что касается налога на добавленную стоимость, то во 2 квартале произошло снижение поступлений по сравнению с 1 кварталом на сумму 41119,5 млн. рублей, что составляет 23,4 %, а в 3 квартале произошел рост на 41882,2 млн. рублей, что составляет 14,7 % по сравнению со 2 кварталом. Это показывает неравномерность поступления налога на добавленную стоимость в федеральный бюджет ( рис. 2.2.2. ).

Рис. 2.2.2.Динамика поступления налога на добавленную стоимость в федеральный бюджет за 9 месяцев 1996 года.

За 9 месяцев 1996 года по Дзержинскому району города Перми в федеральный бюджет поступило налогов и платежей на сумму 76313,0 млн. рублей ( таблица 2.2.3 ).

В 1 и 2 квартале поступление доходов было примерно на одном уровне, а в 3 квартале произошел значительный рост по сравнению со 2 кварталом на 5991,3 млн. рублей. На него повлияло увеличение поступлений по налогу на добавленную стоимость и подоходному налогу с физических лиц.

На основании таблицы 2.2.3. можно сделать вывод, что поступление доходов в федеральный бюджет по Дзержинскому району города Перми в общей сумме поступлений на территории всей Пермской области составляют примерно 3,1%.

Таблица 2.2.3.

Поступление доходов в федеральный бюджет по Дзержинскому району города Перми за 9 месяцев 1996 года

( млн. руб. )

| Наимено-вание |

1 квартал |

2 квартал |

3 квартал |

Итого за 9 месяцев |

Уд.вес в доходах Перм.обл.,% |

| Налог на прибыль |

5310,8 |

7530,9 |

7375,0 |

20216,7 |

3,.5 |

| НДС |

15557,6 |

14361,5 |

186844,2 |

48603,3 |

3,9 |

| Акцизы |

244,1 |

9,4 |

-130,1 |

123,4 |

0,9 |

| Налог на прибыль банков |

-77,2 |

-332,8 |

0,6 |

-409,4 |

-0,9 |

| Специальный налог |

860,3 |

304,1 |

261,0 |

1425,4 |

1,7 |

| Подоходный налог |

1078,1 |

1139,8 |

1966,8 |

4184,7 |

2,9 |

| Другие дохододы |

486,1 |

423,1 |

1269,8 |

2179,0 |

| Всего |

23459,7 |

23436,0 |

29427,3 |

76313,0 |

3,1 |

Общая схема движения документов по зачислению доходов при организации системы казначейства имеет следующий вид (рис. 2.2.3. ).

Новый порядок расщепления регулирующих налогов, учета доходов в системе казначейства по разделам, подразделам, видам налогов бюджетной классификации позволяет получать ежедневную полную и оперативную информацию о поступивших в федеральный бюджет доходах и своевременно регулировать денежные потоки по территориям. А передача прав территориальным управлениям федерального казначейства по перечислению получаемых доходов на финансирование расходов федерального бюд -

Рис. 2.2.3. Движение документов по зачислению доходов при организации казначейской системы [ 17,23 ].

жета позволяет обеспечивать быстрое и своевременное финансирование предусмотренных бюдетом расходов по соответствующим территориям в максимально возможном объеме и исключает необходимость перечисления всех собираемых по регионам налогов и платежей в центр, а следовательно, их централизацию на основном счете казначейства сверх необходимого размера, что позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов.

Кроме того, организация казначейской системы исполнения бюджета поставила под полный контроль своевременность исполнения банками платежных поручений и создала объективные предпосылки сокращения сроков прохождения платежных документов от налогоплательщиков до зачисления средств в счет доходов федерального бюджета.

В настоящее время казначейская система исполнения бюджета в тех регионах, где ее нет - оперативно организуется, а в тех регионах, где она есть - постоянно совершенствуется. Главное управление федерального казначейства осуществляет совершенствование программы “ Казна”, так как в результате имеющейся в ней недостатков территориальные органы казначейства, пользующиеся ею, сегодня вынуждены на некоторых участках работы вести учет доходов вручную, что существенно усложняет их деятельность. В целом же новый механизм исполнения федерального бюджета гораздо эффективнее старого. Это подтверждает работа уже действующих органов казначейства и, в частности, отделения федерального казначейства по Дзержинскому району города Перми.

С его внедрением на местах повысилась оперативность зачисления доходов на счете федерального бюджета и возросла подконтрольность федеральных налогов, перечисляемых в бюджеты различных уровней бюджетной системы. А также органы власти и управления стали получать полную оперативную и достоверную информацию о суммах зачисленных доходов в федеральный бюджет и суммах федеральных регулирующих налогов, зачисленных в бюджеты субъектов Федерации и местные бюджеты.

2.3.

ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА ПО РАСХОДАМ

До недавнего времени финансирование расходов из федерального бюджета осуществлялось через счета главных распорядителей ассигнований, то есть отраслевых министерств и ведомств ( рис. 3.2.1 ).

Рис. 2.3.1. Старая схема финансирования расходов из федерального бюджета [17,8].

Цифрами обозначены: 1 - платежное поручение Министерства финансов; 2 - перечисление средств бюджета с главного счета на счет главного распорядителя средств; 3 - платежное поручение главного распорядителя средств; 4 - движение средств со счета главного распорядителя; 5 - платежное поручение распорядителя кредитов второй очереди; 6 - трансферты с бюджетных счетов единиц финансирования на текущие и расчетные счета поставщиков.

Эта схема финансирования расходов имела ряд существенных недостатков. Она позволяла учитывать, контролировать и достоверно информировать федеральное Правительство лишь о суммах перечислений с главного счета расходов федерального бюджета на счета распорядителей средств, дальнейшие же денежные потоки не просматривались, а прохождение средств через банковскую систему не контролировалось и соблюдение целевого характера бюджетных средств не гарантировалось. Понятие "единство кассы" в отношении средств федерального бюджета в этих условиях было неприменимо, так как существовала множественность счетов на различных уровнях по учету бюджетных средств.

Поэтому в целях устранения этих недостатков и организации более эффективного механизма исполнения федерального бюджета стал осуществляться постепенный переход на новую ( казначейскую ) систему финансирования расходов из федерального бюджета, при которой средства, выделенные из федерального бюджета на нужды отраслевых министерств и ведомств, числятся на казначейских счетах, а их движение опосредуется территориальными органами федерального казначейства, не заинтересованными в их нецелевом, неэффективном или нерациональном использовании и активно препятствующими этому.

Процесс перехода на новый порядок исполнения бюджета по расходам во всех регионах России осуществляется по мере создания и развития территориальных органов казначейства в несколько этапов. Рассмотрим его в общем и применительно к конкретному региону - Пермской области - на примере территориального управления федерального казначейства по Пермской области и отделения федерального казначейства по Дзержинскому району города Перми ( место прохождения практики ).

На первом этапе, территориальные управления и отделения казначейства осуществляют подбор квалифицированных специалистов, формирование материальной базы и сбор необходимой информации о предприятиях, учреждениях, организациях,подлежащих финансированию из федерального бюджета и др. А также выполняют другие подготовительные операции, необходимые для предстоящей работы.

Территориальным управлением федерального казначейства по Пермской области этот этап был реализован в конце 1994 года, а отделением федерального казначейства по Дзержинскому району города Перми в первом полугодии 1995 года [ 18,2 ].

В течение этого периода территориальным управлением федерального казначейства по Пермской области проводилась целенаправленная работа по организации деятельности органов федерального казначейства на территории Пермской области по исполнению федерального бюджета. Было принято на работу 46 специалистов, развернута локальная компьютерная сеть из 20 рабочих станций [ 18,2 ]. На базе телекоммуникационной сети развернута система "электронной почты", связывающей территориальные отделения с управлением. А также организована модемная связь " Главное управление федерального казначейства - управление федерального казначейства по Пермской области “ для обеспечения надежного и качественного обмена информацией.

Для выполнения функций по исполнению расходной части федерального бюджета в территориальном управлении и отделениях федерального казначейства по Пермской области были созданы отделы финансирования из федерального бюджета, бухгалтерии, а также в управлении по Пермской области создан отдел информатизации и технического обеспечения.

На втором этапе территориальным управлениям и отделениям казначейства в учреждениях Центрального банка, а в случае их отсутствия, в уполномоченных на это решениями Правительственной комиссии по вопросам денежной и финансово-кредитной политики в коммерческих банках, с небольшим временным разрывом, открываются текущие счета на балансовых счетах 120 “Средства федерального бюджета” с символом банка 99 [ 10,1 ]. И с этого момента они в постоянно нарастающем объеме начинают осуществлять финансирование расходов и программ из федерального бюджета, вести учет и представлять отчетность об исполнении бюджета в разрезе бюджетных единиц по подразделениям бюджетной классификации ( оперативную и месячную ф.2 “Финансирование расходов федерального бюджета” и ф.3 “Расходы федерального бюджета”). Параллельно учреждения Центрального банка и уполномоченных коммерческих банков в той части, в которой финансирование расходов не осуществляется территориальными органами казначейства, ведут учет и представляют отчетность ( ф.412 и ф.746 ).

На этом же этапе Главное управление федерального казначейства параллельно с частично сохраняющейся старой схемой финансирования через счета главных распорядителей средств федерального бюджета начинает перечислять средства непосредственно на бюджетные счета, открытые территориальным управлениям федерального казначейства и далее на счета отделений федерального казначейства для последующего зачисления на счета бюджетных единиц. Остановимся на рассмотрении этой схемы более детально ( рис.3.2.2 ) [ 17,10 ].

1. Составление росписи расходов федерального бюджета на основе детального реестра всех бюджетных единиц, финансируемых непосредственно со счета отраслевого министерства с суммами бюджетных назначений, определенных отраслевым ведомством в разрезе бюджетных единиц по соответствующей территории.

2. Доведение Министерством финансов (Главным управлением федерального казначейства) выдержек из детального реестра с суммами бюджетных назначений, определенных отраслевым ведомством в разрезе бюджетных единиц по соответствующей территории.

3. Доведение Министерством финансов лимитов гарантированных финансовых обязательств, определенных Главным управлением федерального казначейства совместно с Бюджетным департаментом и соответствующими департаментами отраслевого финансирования. Лимиты доводятся по укрупненным позициям расходов в целом по соответствующему министерству, ведомству.

4. Отраслевое министерство или ведомство в пределах общей суммы лимитов гарантированных финансовых обязательств сообщает курирующему департаменту Министерства финансов распределения конкретных сумм финансирования между подведомственными единицами в разрезе подразделений бюджетной классификации. Одновременно главный распорядитель ассигнований по объектам и расходам, финансирование которых осуществляется на территориях не обслуживаемых органами федерального казначейства, представляет в установленном порядке через департаменты отраслевого финансирования платежные поручения одной суммой по каждому разделу и статье бюджетной классификации на перечисление средств с главного счета федерального бюджета на счет главного распорядителя средств.

По объектам и расходам, финансирование которых осуществляется на территориях, обслуживаемых органами федерального казначейства, платежные поручения не представляются.

Распределение сумм финансирования между бюджетными единицами, а также платежные поручения, представленные главными распорядителями средств федерального бюджета, передаются Департаментом отраслевого финансирования в Главное управление федерального казначейства.