План работы

Введение

I

.Общая характеристика технических резервов.

- Исторический аспект становления системы резервов в России.

- Сущность Т. Р.

- Основные методики расчёта

- Бухгалтерский учёт технических резервов

- Расчёты с перестраховщиком по долям в резервах по договорам, переданным в перестрахование.

II

.Страховые резервы как источник инвестиционных ресурсов.

- Инвестиционные возможности страховых компаний.

- Анализ изменений правил размещения страховых резервов.

- Краткая сравнительная характеристика германских и российских Правил инвестирования для страховых организаций.

III

.Устойчивость страховой организации и её технические резервы.

- Система устойчивости и значение резервов.

- Качественная характеристика российских страховых организаций – субъектов страхования.

Заключение.

Приложения

Список использованной литературы.

Введение.

Условия проведения страхования в современной России за всё время реформ постоянно менялись. Изменения коснулись не только страховой сферы, но и экономики в целом, каждого экономического субъекта на микроуровне. В связи с этим как со стороны бизнеса, так и со стороны государства постоянно и небезуспешно предпринимались попытки по оптимизации страхового законодательства, созданию благоприятных условий для развития этого сектора, стимулированию и становлению страховой культуры в новой среде. Активно использовался иностранный опыт, не сразу, но со временем власть училась вести диалог со страховым негосударственным бизнесом, пытаясь учитывать интересы всех заинтересованных сторон. Нельзя не признать, что основу страховой системы в любой стране составляет система страховых резервов, оптимальность которой предопределяет характер распределения финансовых потоков страховых компаний, надёжность, рентабельность их бизнеса и многое другое. Именно поэтому в начале реформ государство столкнулось с необходимостью реформирования существующую тогда неприменимую в рыночных условиях систему страховых резервов, что и было успешно проделано в последующие годы.

III Общая характеристика технических резервов.

I.1 Исторический аспект становления системы резервов в России в период с 1992 по 2001г.

Реклама

Российское страхование в постсоциалистический период получило импульс в своём развитии с принятием Закона РФ от 27 ноября 1992 г. за № 4015-I "О страховании», в который в дальнейшем были внесены поправки 31 декабря 1997г[1]

. и 20 ноября 1999г[2]

. Данным законом было определено понятие и источник формирования страховых резервов: «Для обеспечения выполнения принятых страховых обязательств, страховщики в порядке и на условиях, установленных законодательством Российской Федерации, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности». С 1992 по 1994г. ( год введения Правил формирования страховых резервов по видам страхования иным, чем страхование жизни[3]

, по которым страховщики до 31 декабря 1994 года обязаны привести в соответствие размеры ранее сформированных страховых резервов по видам страхования иным, чем страхование жизни, с размерами, определенными в соответствии с утвержденными Росстрахнадзором Правилами; страховщики, не представившие до 1 декабря 1994 года в Росстрахнадзор утвержденные в страховых организациях положения о формировании страховых резервов, разработанные на основании утверждённых Правил, формируют технические резервы по видам страхования иным, чем страхование жизни в предусмотренном Росстрахнадзором порядке[4]

) используется нормативный метод исчисления страховых резервов, который характеризуется недостаточной точностью. До 1994г. в России страховщики на основе нормативного метода формировали запасные фонды по видам страхования. Методика позволяла страховым компаниям в значительный мере влиять на финансовый результат деятельности страховой организации, т. е. изменять его в ту или иную сторону по своему усмотрению, что вызывало недоверие к их отчётности. В результате в основу новых Правил была заложена германская система технических резервов, которая используется и поныне. В дальнейшем, в процессе развития страхования в РФ, возникла объективная потребность в более «жёстком» и эффективном регулировании денежных потоков в страховании. И 14 марта 1995 г. Приказом Росстрахнадзора № 02-02/06 введены в действие новые Правила размещения страховых резервов, с введением которых в действие прекращают действие Правила размещения страховых резервов, утвержденные Росстрахнадзором 9.06.93 г. приказом № 02-02/17. В дальнейшем вносятся изменения от 20 октября 1998г[5]

., 22 февраля 1999г[6]

. и 16 марта 2000г[7]

.Следует упомянуть также Федеральный закон от 21 декабря 1994 г. № 69 – ФЗ "О пожарной безопасности" (с изменениями от 22 августа 1995 г., 18 апреля 1996г[8]

., 24 января 1998[9]

г.), за которым последовало Постановление Правительства РФ от 12 июля 1996 г. № 789"О фондах пожарной безопасности и противопожарном страховании"(с изменениями от 19 июня 1998г[10]

.). В связи с введением в действие данного постановления изменился порядок расчёта базовой страховой премии при определении резерва незаработанной премии и резерва произошедших, но незаявленных убытков, по договорам противопожарного страхования[11]

. Теперь в тарифную ставку по договорам противопожарного страхования необходимо включать отчисления в фонд пожарной безопасности.

Реклама

I

.2 Сущность технические резервы.

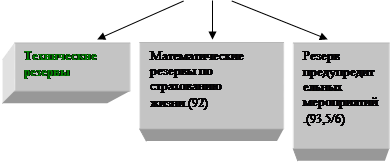

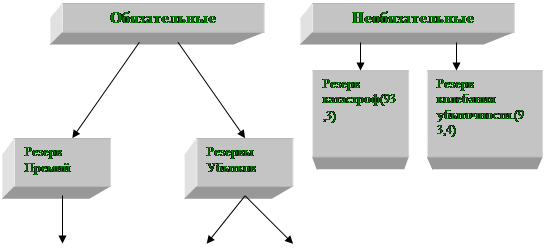

Технические резервы – это основная часть страховых резервов, формируемых страховщиком по рисковым видам страхования в виде средств, предназначенных для погашения своих обязательств перед страхователями в соответствии с договором страхования или в силу закона. Ниже представлена схема, отражающая базовую систему страховых резервов, формируемую страховой организацией в России.

Общие Страховы резервы Общие Страховы резервы

Резервный капитал(86) Резервный капитал(86)

Оценочные резервы(82) Оценочные резервы(82)

Резервы предстоящих Резервы предстоящих

расходов и платежей(89)

|

Содержание и сущность страховых резервов, а в частности технических, регулируют Правила формирования резервов по видам страхования иным, чем страхование жизни, утверждённые Приказом Росстрахнадзора от 18.03.94 № 02-02/04., создание которых страховщиком регламентировано ст. 26 Закона «О страховании» от 27 ноября 1992г. Указанная статья ввела в отечественную практику единое понятие – страховые резервы. Данный термин не следует путать с понятиями резервный фонд и страховой фонд, поскольку их внутреннее содержание различается. Например, резервный фонд формирует любое акционерное общество в размере не менее 15 % от уставного капитала путём обязательных ежегодных отчислений от прибыли в размере не менее 5 % до достижения размера, установленного обществом. Страховой фонд представляет собой часть совокупного общественного продукта, используемую для возмещения потерь, причинённых народному хозяйству стихийными бедствиями, катастрофами, несчастными случаями, авариями, преступлениями и другими неблагоприятными событиями в жизни общества[12]

. Важнейшим принципом функционирования страхового фонда является равенство между страховыми выплатами и поступающими страховыми премиями в размере нетто-премии. Таким образом, для нормального функционирования страхового фонда необходимо соблюдение эквивалентности между его доходами и расходами. В свою очередь «страховые резервы» - это не что иное, как предполагаемые обязательства страховщика по заключённым договорам страхования, не исполненные на отчётную дату. Причём, если страховые резервы имеют уже изначально определённое направление использования средств, то направление расходования страхового фонда при его формировании ещё не определено. Одной из важнейших задач страховщика является определение необходимого размера страховых резервов, т. е., с одной стороны, средств, исключаемых из поступающей страховой премии и не рассматриваемых как доход страховщика, с другой - достаточных для выплаты по договорам страхования. Поэтому можно говорить, что страховые резервы представляют собой величину страхового фонда, формируемого страховщиком для выполнения обязательств по страховым выплатам, по состоянию на конкретную (отчётную) дату. С учетом вышеизложенного неверно говорить о необходимости "увеличения технических резервов", не приводя при этом дополнительных аргументов. К тому же сам по себе размер резервов немного скажет о прибыльности и надёжности страховой компании. Очевидно, размер страховых резервов может увеличиваться только в той мере, в которой увеличиваются обязательства страховщика по договорам страхования. Иной подход противоречит сущности страхования и наносит ущерб государственным интересам. Действительно, поскольку средства в размере страховых резервов исключаются из дохода страховщика, это влечет за собой сокращение налогооблагаемой базы, и такой подход оправдан, но только до тех пор, пока страховщик проводит операции по страхованию и формирует технические резервы. Если же у страховщика нет обязательств по договорам страхования, значит, не целесообразно и формирование страхового резерва, а следовательно, и доход страховщика подлежит налогообложению в полной мере. Содержание и сущность страховых резервов, а в частности технических, регулируют Правила формирования резервов по видам страхования иным, чем страхование жизни, утверждённые Приказом Росстрахнадзора от 18.03.94 № 02-02/04., создание которых страховщиком регламентировано ст. 26 Закона «О страховании» от 27 ноября 1992г. Указанная статья ввела в отечественную практику единое понятие – страховые резервы. Данный термин не следует путать с понятиями резервный фонд и страховой фонд, поскольку их внутреннее содержание различается. Например, резервный фонд формирует любое акционерное общество в размере не менее 15 % от уставного капитала путём обязательных ежегодных отчислений от прибыли в размере не менее 5 % до достижения размера, установленного обществом. Страховой фонд представляет собой часть совокупного общественного продукта, используемую для возмещения потерь, причинённых народному хозяйству стихийными бедствиями, катастрофами, несчастными случаями, авариями, преступлениями и другими неблагоприятными событиями в жизни общества[12]

. Важнейшим принципом функционирования страхового фонда является равенство между страховыми выплатами и поступающими страховыми премиями в размере нетто-премии. Таким образом, для нормального функционирования страхового фонда необходимо соблюдение эквивалентности между его доходами и расходами. В свою очередь «страховые резервы» - это не что иное, как предполагаемые обязательства страховщика по заключённым договорам страхования, не исполненные на отчётную дату. Причём, если страховые резервы имеют уже изначально определённое направление использования средств, то направление расходования страхового фонда при его формировании ещё не определено. Одной из важнейших задач страховщика является определение необходимого размера страховых резервов, т. е., с одной стороны, средств, исключаемых из поступающей страховой премии и не рассматриваемых как доход страховщика, с другой - достаточных для выплаты по договорам страхования. Поэтому можно говорить, что страховые резервы представляют собой величину страхового фонда, формируемого страховщиком для выполнения обязательств по страховым выплатам, по состоянию на конкретную (отчётную) дату. С учетом вышеизложенного неверно говорить о необходимости "увеличения технических резервов", не приводя при этом дополнительных аргументов. К тому же сам по себе размер резервов немного скажет о прибыльности и надёжности страховой компании. Очевидно, размер страховых резервов может увеличиваться только в той мере, в которой увеличиваются обязательства страховщика по договорам страхования. Иной подход противоречит сущности страхования и наносит ущерб государственным интересам. Действительно, поскольку средства в размере страховых резервов исключаются из дохода страховщика, это влечет за собой сокращение налогооблагаемой базы, и такой подход оправдан, но только до тех пор, пока страховщик проводит операции по страхованию и формирует технические резервы. Если же у страховщика нет обязательств по договорам страхования, значит, не целесообразно и формирование страхового резерва, а следовательно, и доход страховщика подлежит налогообложению в полной мере.

Необходимо также отличать понятие страховых резервов от «резервный капитал». Если первое это средства страхователей, то второе является собственностью страховой компании.

Термин «технические», в практике стран с развитым рынком, обозначает резервы, создание которых обусловлено требованиями техники проведения страховых операций – в отличие от обычных резервов. Это означает, что в зарубежном страховании технические резервы, по сути, то же, что страховые резервы в России. Российская система страховых резервов, в свою очередь, чётко определяет, что технические резервы формируются только в рисковом страховании.

Страховые резервы являются для страховщика также источниками средств или активов. Резервы в виде активов и собственные средства, размещённые в активы, являются гарантией исполнения страховой организацией своих обязательств по договорам страхования. При этом их размещение должно осуществляться с учётом ликвидности, надёжности и прибыльностью объекта вложения. Учитывая важную социальную функцию, которую выполняет страхование, государство регламентирует также и порядок размещения резервов[13]

.

I.3 Основные методики расчёта.

Существует ряд методик расчёта технических резервов, некоторые из них регламентированы Правилами формирования резервов по видам страхования иным, чем страхование жизни. Страховщик имеет право использовать методику отличную от предложенных Правилами, предварительно согласовав её с контролирующим органом (Департаментом Страхового Надзора (ДСН)). Различные методики, используемые страховщиками, имеют свои недостатки и преимущества, что во многом объективно связано со спецификой различных видов страхования.

До 94г. в России довольно активно использовался нормативный метод формирования страховых резервов, что связано с доминированием опыта Ингосстраха в практике страхования и планированием финансовых потоков государством. Однако при нормативном методе расчёт ведётся по страховым премиям и страховым выплатам предыдущего года, тогда как страховые резервы, а в частности технические, представляют из себя предполагаемые обязательства страховщика в будущем. Таким образом, если убыточность текущего года значительно превысит убыточность прошлого, то у страховой организации может возникнуть недостаток средств. Конечно, можно использовать резерв колебания убыточности, но в таком случае его размеры должны быть значительно увеличены, что приводит к неэффективному использованию денежных ресурсов. В условиях, когда наблюдается инфляция или постоянный прирост объёмов сбора премий применение нормативного метода относительно безопасно с точки зрения финансовой устойчивости организации, однако опять же неоправданно с позиции эффективности и ведёт к завышению тарифов. Т. е. с одной стороны, страховщики имеют как основной расчетный показатель при формировании страховых резервов нетто-ставку (норматив выплат), заложенную в структуру тарифной ставки, с другой стороны, необходимость образовывать страховые резервы в объемах, достаточных для обеспечения выполнений обязательств по договорам страхования и приводит к завышению страхового тарифа. Нормативный метод целесообразно применять только в компаниях с устоявшимся, стабильным страховым портфель, в основе которого лежат «крупные» договора страхования.

Ниже представлены методы, которые предлагаются Правилами формирования страховых резервов по видам страхования иным, чем страхование жизни, а также наиболее известные, применяемые зарубежными страховыми компаниями.

Расчёт резерва незаработанной премии.

Резерв незаработанной премии представляет собой базовую страховую премию, поступившую по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Для расчета РНП виды страховой деятельности подразделяются на три учетные группы.

1-я учетная группа:

(2) страхование от несчастных случаев и болезней;

(3) добровольное медицинское страхование;

(4) страхование средств наземного транспорта;

(5) страхование средств воздушного транспорта;

(6) страхование средств водного транспорта;

(7) страхование грузов;

(8) другие виды имущественного страхования;

(11) страхование ответственности владельцев автотранспортных

средств;

(12) страхование иных видов ответственности.

2-я учетная группа:

(9) страхование финансовых рисков;

(10) страхование ответственности заемщиков за непогашение

кредитов.

3-я учетная группа:

виды страхования, предусматривающие возможность заключения

договоров страхования с неопределенными ("открытыми") датами

начала и окончания срока действия договора страхования.

По учетной группе 1 возможно два варианта расчета

резерва незаработанной премии.

Вариант 1

Незаработанная премия рассчитывается отдельно по каждому договору страхования методом "pro rata temporis" – исчисление незаработанной премии пропорционально неистекшему сроку действия договора страхования на отчетную дату. Незаработанная премия определяется как произведение принятой для расчета базовой страховой премии на отношение неистекшего срока действия договора страхования (в днях) на отчетную дату ко всему сроку действия договора страхования (в днях) по следующей формуле:

РНП = Нпi*(ni-mi)/ni

где: НПi - незаработанная премия по i-ому договору,

Тбi - базовая страховая премия по i-ому договору,

ni - срок действия i-ого договора в днях,

mi - число дней с момента вступления i-ого договора в силу до отчетной даты.

Вариант 2

Незаработанная премия рассчитывается методом "24-й (двадцать четвертой)", согласно которому базовая страховая премия, по договорам страхования, группируется по месяцу начала течения ответственности страховщика, периодичности уплаты страховой брутто-премии и сроку действия договора страхования. Величина незаработанной премии определяется по каждой полученной группе путем умножения базовой страховой премии на коэффициенты для расчета незаработанной премии, приведенные в Приложении Правил.

По учетной группе 2 незаработанная премия определяется по каждому договору страхования в размере базовой страховой премии до полного истечения срока действия договора страхования.

По учетной группе 3 незаработанная премия определяется по каждому договору страхования в размере 40 процентов от базовой страховой премии на отчетную дату, 40 % -это половина нетто – премии.

Сумманезаработанной премии по всем договорам данноговида страхования составляет РНП Страховщика по виду страхования.

Надо добавить также, что существует метод 1/8 и 1/12, которые, по сути, аналогичны методу 1/24. Выбор метода во многом зависит от специфики вида страхования. Например, при методе 1/24 исходят из того, что все договоры какого-либо месяца заключаются в его середине, на 15-ое число.

Наряду с перечисленными методами данный резерв может рассчитываться по заранее оговорённому процентному соотношению от суммы премий, полученных в отчётном периоде при условии, что договоры страхования равномерно заключены в течение отчётного периода и страховой портфель достаточно велик и устойчив. В зависимости от особенностей риска, принимаемого на страхование, эти проценты могут быть различны. Например, во Франции он законодательно установлен в размере 36 %, в Италии – 35 %. Такие проценты связаны с определённой структурой Брутто-ставки, которая берётся априори исходя из эмпирических и статистических данных. В структуре Брутто-ставки на нетто-ставку относят 72 %, а на нагрузку соответственно 28 %, где РНП=Нетто-ставка/2, т. е. РНП= 36 % от суммы премий, полученных в отчётном квартале.

В России данный метод использовать нецелесообразно ввиду, как правило, нестабильных страховых портфелей, которые формируют отечественные страховые организации. Возникают те же проблемы, что и с нормативным методом.

Резерв заявленных, но неоплаченных убытков или Резерв неоплаченных убытков (РНУ).

Этот резерв формируется страховой организацией по убыткам, которые были заявлены страхователем, но по какой-то причине не были урегулированы до конца отчётного периода. РЗУ рассчитывается как величина заявленных убытков за отчётный период (зарегистрированных в Журнале убытков) минус урегулированные убытки в отчётном периоде плюс неурегулированные убытки за периоды, предшествующие отчётному, плюс расходы на урегулирование убытков в размере 3 % от заявленных, но не урегулированных убытков за отчётный период. Причём если величина убытка по отдельно взятому договору не определена, то берётся максимально возможный ущерб в пределах страховой суммы.

Если по определённому виду страхования имеется хорошо сбалансированный портфель и количество страховых случаев одного типа является довольно значительным, то может быть использован следующий метод: число неурегулированных заявленных страховых случаев умножается на ожидаемый средний размер убытков и вычитается сумма оплаченных убытков в течение отчётного периода. По наиболее крупным убыткам расчёты осуществляются по каждому договору страхования индивидуально. Оставшаяся часть резервы после урегулирования претензии по какому-либо договору относится на финансовый результат.

Резерв произошедших, но не заявленных убытков.

(РПЗУ

).(IBNR – incured but not reported).

Резерв произошедших, но незаявленных убытков предназначен для обеспечения выполнения Страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с происшедшими страховыми случаями в течение отчетного периода, о факте наступления которых Страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату. Величина РПНУ исчисляется: в размере 10 процентов от суммы базовой страховой премии, поступившей в отчетном периоде, если отчетным периодом считается год; - в размере 10 процентов от суммы базовой страховой премии, поступившей в отчетном периоде, и трем периодам, предшествующим отчетному, если отчетным периодом считается квартал. Целесообразно также рассчитывать данный резерв на основе статистической информации, например по размерам такого резерва за предыдущие несколько лет и его динамике. Однако такой подход возможен только в случае, когда деятельность компании проходит в стабильной макроэкономической ситуации, т. е. отсутствуют значительные общеэкономические потрясения, и незначительной инфляции.

Отличительной чертой таких резервов является длительность урегулирования и значительные размеры ущерба.

Резерв катастроф.

Резерв катастроф предназначен для покрытия чрезвычайного ущерба, явившегося следствием непреодолимой силы или крупномасштабной аварии, повлекших за собой необходимость осуществления страховых выплат по большому количеству договоров страхования. РК формируется по видам страхования, по договорам, условиями которых предусмотрены обязательства Страховщика произвести страховую выплату в связи с ущербом, нанесенным в результате действия непреодолимой силы или крупномасштабной аварии. В силу своей редкости и уникальности (раз в 50-100 лет) подобные события не укладываются в статистику, и поэтому практикуется экспертная оценка необходимой величины резерва катастроф и времени его накопления.

Резервы катастроф могут использоваться только в тех случаях, когда специальными решениями органов власти произошедшее событие признано катастрофой. Порядок, условия формирования и использования РК также определяются Страховщиком и согласовываются с Федеральной службой России по надзору за страховой деятельностью.

На сегодняшний день существует ряд проблем, которые до сих пор не решены российским законодателем. Например, во Франции каждый страховщик, проводящий виды страхования, по которым убытки могут иметь катастрофический характер, перечисляет часть страховой премии по этим видам страхования в единый резерв катастроф. Затем при реализации риска, если уполномоченный государственный орган квалифицирует его как катастрофу, страховщик получает из резерва катастроф средства для покрытия убытков безвозмездно. В России отсутствует полноценная концепция компенсации последствий катастроф[14]

. Т. е., на мой взгляд, в лучшем случае непонятна роль государственных и негосударственных страховых компаний в процессе ликвидации последствий катастроф, а в худшем ни те, ни другие не принимают здесь участия в должной мере. Хотя в Федеральном законе от 21 декабря 1994 г. N 68-ФЗ "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера" и указывается страховой фонд в качестве источника средств, но конкретного порядка осуществления расчётов нет. К тому же каждый субъект федерации может самостоятельно регулировать размеры специальных ликвидационных резервов и порядок их восполнения, что не способствует созданию единой, с чёткими правилами, прозрачной системы по ликвидации последствий катастроф. Частично этим занимается Министерство по Чрезвычайным Ситуациям, но оно финансируется за счёт бюджетных средств. Т. е. можно говорить о том, что фактически страховой механизм участвует здесь лишь на микроуровне, но и на практике страховые организации не стремятся сформировать этот вид резерва. Данный резерв в основном может быть сформирован страховой организацией в случаях, когда необходимо «скорректировать» размер налогооблагаемой базы в целях финансового планирования. Т. е. фактически речь идёт о минимизации налогообложения.

Резерв колебаний убыточности (РКУ) или Резерв отложенных выплат.

Резерв колебаний убыточности предназначен для компенсации расходов Страховщика на осуществление страховых выплат в случаях, если значение убыточности страховой суммы в отчетном периоде превышает ожидаемый уровень убыточности, явившийся основой для расчета нетто-ставки страхового тарифа по виду страхования. Порядок, условия формирования и использования данного резерва определяются Страховщиком и согласовываются с Федеральной службой России по надзору за страховой деятельностью.

Известна методика расчёта резерва с использованием коэффициента отчислений в РКУ:

РКУ = ( Ур

- Уф

) * СБП * К

или

РК = ( Ур

- Уф

) * ЗСП *

K;

где :

Ур

– ожидаемый уровень убыточности по виду страхования, исчисленный при расчёте страхового тарифа;

Уф

– фактически сложившаяся убыточность страховой суммы за отчётный период по виду страхования;

СБП – страховая брутто-премия, поступившая в отчётном периоде;

ЗСП – заработанная страховая премия; ЗСП = БСП(баз. стр. премия) - РНП

К – коэффициент отчислений в РКУ (0,5);

В свою очередь Уф

= (Вф

+ РЗУ + РПНУ)/ОС

;

Вф

– фактические выплаты, произведённые по договорам страхования, заключённым за отчётный период;

ОС – общая страховая сумма по договорам страхования, заключённым в течение отчётного периода. Трудность данного метода состоит в определении ожидаемого уровня убыточности, что трудно сделать в российских непредсказуемых условиях.

Так, например, в Германии практикуется определение данного резерва как в 6-кратном размере среднеквадратического отклонения показателя убыточности страховой суммы за последние 15 лет. В Германии этот резерв используется в двух случаях:

1. При страховании отраслей и предприятий, имеющих сезонный характер

2. Если тариф жёстко фиксирован надзорными органами.

В России пока достаточно согласования с надзором для создания резерва отложенных выплат.

I

.4 Бухгалтерский учёт технических резервов.

Для учёта операций, проводимых с резервом незаработанной премии, используется счёт 91 «Резерв не заработанной премии»

в соответствии с Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности страховых организаций.

Аналитический учёт по счёту 91-ому ведётся по каждому виду страхования отдельно.Правилами формирования резервов, предусмотрены специальные формы, где осуществляется расчёт размеров данного резерва:

Форма №5 (РНП, рассчитанный методом «24-ой» по 1-ой учётной группе).

Форма №7 (РНП, рассчитанный методом «Proratatemporis» по 1-ой учётной группе).

Форма №8 (РНП, рассчитанный по 2-ой учётной группе).

Форма №9 (РНП, рассчитанный по 3-й учётной группе).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета страховых организаций по кредиту данного субсчета, в корреспондции с 49-1 (Результат изменение резерва не заработанной премии на конец отчётного периода), отражается сумма РНП на конец отчётного периода.

Проводкой Дебет сч. 91 – Кредит сч. 49-1

отражается сумма РНП на конец предыдущего отчётного периода

Надо отметить, что 91 счёт корреспондирует только с 49. При этом если 91-ый счёт кредитуется, то это означает начисление резерва, если же операция обратная, т. е. 91-ый счёт дебетуется, то проводится высвобождение резерва.

При определении финансовых результатов дебетовое сальдо по субсчету 49-I "Результат изменения резерва незаработанной премии" на конец отчетного периода, отражающее увеличение размера страхового резерва, списывается в дебет счета 80 "Прибыли и убытки".

Дебет сч. 80 — Кредит сч. 49-1.

Резерв заявленных, но не урегулированных убытков (РЗУ) и Резерв произошедших, но не заявленных убытков (РПНУ)

в соответствии с Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности страховых организаций учитываются на субсчетах 93-1 и 93-2 соответственно. Аналитический учёт по субсчётам 93-2, 93-1 ведётся отдельно по каждому виду страхования. Субсчёт 93-2 корреспондирует с субсчётом 49-3, а 93-1 с субсчётом 49-2 аналогично РНП.

Правилами формирования страховых резервов предусмотрена специальная форма № 11, где осуществляется расчёт РПНУ. Результат изменения РПНУ и РЗУ списывается на 80 счёт через субсчёта 49-3, 49-2.

Надо отметить, что учёт резервов ведётся только в национальной валюте РФ (Закон Российской Федерации "О бухгалтерском учете" № 129 – Ф.З. от 21 октября 1996 г.) на основании пересчета иностранной валюты по курсу, установленному Центральным банком России на дату совершения операции.

Учёт необязательных к формированию технических резервов: резерва катастроф и резерва колебания убыточности

ведётся на субсчетах 93-3 и 93-4 соответственно. Расчёт резервов проводится страховщиком при определении финансовых результатов от проведения страховой деятельности по каждому виду страхования по состоянию на отчётную дату. Данные субсчета корреспондируют только с субсчетами 49-4 и 49-5, при определении финансовых результатов сальдо по субсчетам 49-4 и 49-5 списывается на 80-ый счёт аналогично РНП. Резерв катастроф и резерв колебания убыточности начисляется только по прямым договорам страхования, т. е. участие перестраховщика в данных резервах не определяется, перестраховщик формирует их самостоятельно.

При формировании страховщиком самостоятельно иных видов технических резервов, связанных со спецификой обязательств, принятых по договорам страхования по согласованию с Департаментом страхового надзора Министерства финансов РФ, открываются дополнительные субсчета для обобщения информации о формировании и использовании соответствующих страховых резервов. Отчёт о сформированных страховых резервах представляется в контрольный орган в составе годового бухгалтерского отчёта.

I

.4/1 Расчёты с перестраховщиком по долям в резервах по договорам, переданным в перестрахование.

Для учёта доли перестраховщика в РЗНУ

используется счёт 37-2 («Депо премий и убытков по рискам, переданным в перестрахование»), где цедентом учитывается доля перестраховщика в резерве заявленных, но не урегулированных убытков.

Доля перестраховщика в РЗНУ будет пропорциональна доле взятого на удержание риска, при этом цедент отражает эту долю проводкой:

Дебет 37,2 – Кредит 49-2 – в размере доли перестраховщика.

После выплаты или отказа от выплаты страхового возмещения страховщик делает запись: Дебет 93-1 – Кредит 49-2

на полную сумму страхового возмещения, включая долю перестраховщика и расходы на урегулирование убытка. Следующей проводкой будет: Дебет 49-2 – Кредит 37-2

на сумму доли перестраховщика в резервенезависимо от того, произвёл перестраховщик выплату, предусмотренную договором перестрахования, или нет. Иных вариантов корреспонденции субсчёта 37-2 не предусмотрено.

В свою очередь перестраховщик по РЗНУ формирует резервный фонд – Дебет 49-2 -Кредит 93-1,

а при наступлении страхового случая Дебет 24

(«Возмещение доли убытков, уплаченных по рискам, принятым в перестрахование») - Кредит 72

(«Расчёты по рискам, переданным в перестрахование») и одновременно Дебет 72 – Кредит 51/52.

Тут же высвобождается часть сформированного ранее перестраховщиком резерва Дебет 93-1 – Кредит 49-2.

Для учёта доли перестраховщиков в РНП и РПНУ

предусмотрены субсчета 37-1 («Доля перестраховщиков в РНП») и 37-3 (Доля перестраховщиков в РПНУ»).

Для данных резервов доля перестраховщика будет рассчитываться как:

(Сумма страховых премий, переданных в перестрахование минус комиссия по договору перестрахования)/Сумма базовых страховых премий по договорам прямого страхования.

Проводками: Дебет 37-1 – Кредит 49-1

Дебет 37-3 – Кредит 49-3

отражается доля перестраховщиков в соответствующих резервах на конец отчётного периода.

Проводками: Дебет 49-1 – Кредит 37-1

Дебет 49-3 – Кредит 37-3

отражается сумма доли перестраховщиков на конец предыдущего отчётного периода. Впоследствии сальдо по 49-ому счёту списывается на 80-ый счёт.

Иных вариантов корреспонденции субсчетов 37-1 и 37-3 не предусмотрено.

Необязательные технические резервы (Резерв колебания убыточности и Резерв катастроф) формируются цедентом и перестраховщиком самостоятельно, при необходимости, поскольку они создаются для снижения рисков функционирования организации в целом.

II

.Страховые резервы как источник инвестиционных ресурсов.

II

.1 Инвестиционные возможности страховых компаний.

Источниками инвестиций страховой организации являются собственные средства страховщика и привлечённые ресурсы, среди которых особо выделяют средства страхователей, материализованные в форме страховых резервов. Государственному контролю подлежат в первую очередь активы, покрывающие резервы. Требования государства состоят в том, что в покрытие страховых резервов принимаются не любые активы, а только часть из них, называемая «размещёнными активами». Общая стоимость активов, принимаемых в покрытие страховых резервов, должна быть не менее суммарной величины резервов страховой организации.

В странах с развитым рынком страховые организации являются крупнейшим источником инвестиционного капитала. Объективной основой этого является инверсия цикла в страховой деятельности, когда страховой взнос предшествует выплате страхового возмещения. Этот временной разрыв позволяет страховым организациям накапливать значительные средства в форме технических резервов. Кроме того, они располагают немалым собственным капиталом. Осуществляя страхование, страховые организации аккумулируют значительные объёмы ресурсов, в связи с этим в странах с развитой экономикой страховое дело признаётся стратегическим сектором экономики.

Например, в США в среднем активы одной страховой компании составляют 950 млн. долл.., страховой рынок оценивается в 1,6 трлн. долл., а страховой сектор является единственным, который не попадает под антимонопольное законодательство. В 1984г. там же статистика показала, что страховые издержки и выплаты страховых сумм обществ по страхованию жизни составила 118 % от собранной премии, между тем, прибыль этих обществ по итогам года составила 6,9 млрд. долл. Как пишет В. В. Шахов в своём учебнике «Страхование»: «Совершенно ясно, что она была получена не за счёт прямых страховых операций, а за счёт инвестиций. В России, несмотря на значительные темпы роста сбора страховых премий, доля премии в ВВП составила в 2000г. только около 2,2 %. В 90-ые. годы этот показатель был около 3-ёх %.

II

.2 Анализ изменений Правил размещения страховых резервов в РФ.

С 93г., когда были приняты первые Правила размещения страховых резервов[15]

, новые Правила утверждались в 95г. и 99 . Целью таких изменений было повышение уровня контроля государственным органами финансовых потоков, повышение надёжности, конкурентоспособности российских страховых компаний, а также попытка власти использовать страховые ресурсы в качестве источника инвестиций. Причём новаторство властей не всегда находило понимание в страховых кругах, что понятно, поскольку требования, которые вполне обоснованно предъявляли государственные органы не выдерживали отдельные псевдостраховые компании.

Наблюдается вполне закономерный процесс приведения страховой сферы, и прежде всего в отношении порядка размещения страховых резервов, в рамки «цивилизованного», оптимального для общества законодательства. С этой точки зрения представляется интересным анализ хронологии развития Правил размещения страховых резервов в РФ.

«Хронология изменений в структуре размещаемых страховых резервов страховыми организациями с 1993 по 2000г.».

Условные обозначения:

Kн - Используется нормативный коэффициент оценки активов.

N - Актив не рассматривается в качестве объекта инвестирования

| Виды активов |

1993[16]

|

1995[17]

г. (изменения от 20 октября 98г.).

|

1999[18]

(изм. от 16 марта 2000г.)

|

| 1. Государственные ценные бумаги РФ |

>=10% |

K

н |

Ограничений нет |

| 2. Государственные ценные бумаги субъектов РФ[19]

|

K

н[20]

|

В сумме <=30 %, но не более 10 % на один орган местного самоуправления и не более 15 % на один субъект РФ.

|

| 3. Муниципальные ценные бумаги[21]

(до 1997г. ценные бумаги местных органов управления) |

| 4. Банковские депозиты, в том числе удостоверенные депозитными сертификатами и векселей банков (до 1995 банковские депозиты). |

<=50[22]

% |

K

н |

<=40% |

| 5. Акции и облигации (кроме относящихся к подпунктам 1-3); (с 1993г.- 1995г. - ценные бумаги акционерных обществ, прочие права участия, другие ценности; c 1995г. –1999г. –ценные бумаги) |

<=40% |

K

н |

<=30% |

| 6. Дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховых посредников. |

Ограничений нет |

N |

<=10% |

| 7. Депо премий по рискам, принятым в перестрахование |

Ограничений нет |

N |

<=10% |

| 8. Суммарная стоимость инвестиционных паёв паевых инвестиционных фондов и сертификаты долевого участия в общих фондах банковского управления |

Ограничений нет |

N |

<=5% |

| 9. Суммарная стоимость долей в УК обществ с ограниченной ответственностью и вкладов в складочный капитал товариществ на вере и стоимость ценных бумаг (за исключением инвестиционных паёв паевых инвестиционных фондов и сертификатов долевого участия в общих фондах банковского управления), не включённых в котировальный лист ни одним организатором торговли на рынке ценных бумаг.( c 1995г. – 1999г. – права собственности на долю участия в УК). |

Ограничений нет |

N |

<=10 % |

| 10. Жилищные сертификаты (кроме относящихся к подпунктам 1-3) |

Ограничений нет |

N |

<=5% |

| 11. Недвижимое имущество |

<=40[23]

% |

Kн |

<=20[24]

% по видам страхования жизни и <=10 %по видам страхования иным, чем жизнь. |

| 12. Слитки золота и серебра |

Ограничений нет |

N |

<=10% |

| 13. Суммарная стоимость ценных бумаг, прав собственности на долю в УК, средств на банковских вкладах, в том числе удостоверенных депозитными сертификатами, а также в общих фондах банковского управления одного банка. |

Ограничений нет |

N |

<=15[25]

% |

| 14. Суммарная стоимость ценных бумаг, эмитированных одним юридическим лицом и включённых в котировочный лист первого уровня хотя бы одним признанным организатором торговли на рынке ценных бумаг. |

Ограничений нет |

N |

<=10 % |

| 15. Суммарная стоимость ценных бумаг, эмитированных одним юридическим лицом и не включённых в котировальный лист первого уровня ни одним организатором торговли на рынке ценных бумаг, но включённый в котировальный лист 2-ого уровня хотя бы одним организатором торговли на рынке ценных бумаг. |

Ограничений нет |

N |

<=5 % |

| 16. Суммарная величина доли перестраховщиков (кроме как в Резерве заявленных, но не урегулированных убытков(РЗУ).) |

Ограничений нет |

N |

<=60[26]

% |

| 17. Суммарная доля перестраховщиков, не являющихся резидентами РФ (кроме как в РЗУ) |

Ограничений нет |

N |

<=30[27]

% |

| 18. Денежная наличность в рублях ( с 1995 - 1999г. – денежная наличность). |

Ограничений нет |

Kн |

Ограничений нет |

| 19. Денежные средства на счетах в банках |

>=5% |

Kн[28]

|

Ограничений нет |

| 20. Иностранная валюта на счетах в банках (до 95г. валютные ценности) |

<=10% |

Kн |

Ограничений нет |

Принципиальным отличием правил 93г. и 95г. явилось наличие в последних раздела «направления размещения страховых резервов», тогда как до этого регламентировались лишь минимальный размер инвестиций в государственные ценные бумаги и максимальная доля размещения в те или иные активы, например не более 40 % в недвижимое имущество. Т.е. фактически до 95г. это означало: “Инвестируйте не менее 10 % средств в государственные ценные бумаги, а остальное куда хотите за исключением того то и в рамках Правил». Для сравнения с 95г. – «Инвестируйте в государственные ценные бумаги не менее 20 % резервов по договорам долгосрочного страхования жизни, не менее 10 % по видам страхования иным, чем страхование жизни, остальное только в указанные в Правилах активы

за исключением того то и в рамках Правил». Разница довольно ощутима, ведь многие активы попросту не были указаны, например один из разделов звучит так: не более 40 % -ценные бумаги акционерных обществ, прочие права участия, другие ценности, т. е. в акции инвестируйте не более 40 %, а, например, в облигации хоть все 100 %? Дебиторская задолженность, депо премий по рискам, переданным в перестрахование, доля перестраховщиков не рассматриваются как объекты размещения не только в Правилах 93 года, но и 95-ого. Значительные законодательные пробелы нашли своё отражение на российском страховом рынке в виде грюндерства с 93г. по 95г. Надо также отметить, что в Правилах 95г. был значительно расширен перечень запрещённых направлений инвестирования:

-«Запрещены инвестиции в такие ценные бумаги, как: чек, банковская сберегательная книжка на предъявителя, коносамент, приватизированная ценная бумага».

-Исключается в качестве объекта инвестирования оплата труда работников страховой компании, оказание им материальной помощи и выдача ссуд, а также оплата налогов, штрафных санкций и т.д.

-Запрещена торгово-посредническая, банковская и производственная деятельность.

Отдельно отмечается, что страховые резервы не могут служить предметом залога, выступать в качестве источника уплаты кредитору денежных сумм по обязательствам гаранта, а наличие достаточного количества резервов на расчётном счёте в банке (не мене 3 % (ранее не менее 5 %) общей суммы страховых резервов) для осуществления текущих страховых выплат указывается в качестве прямой обязанности страховщика. Можно говорить о том, что в 94-95 годы был совершён определённый «законодательный прорыв»: произошёл переход к германской системе страховых резервов посредством принятия Правил формирования страховых резервов по видам страхования иным, чем страхование жизни в 94 г., введены в действие Правила размещения страховых резервов в 95г. Т. е. были приняты два базовых для страховой сферы документа, причём последний был значительно улучшен и доработан. К достоинствам Правил 95г. также следует добавить наличие следующих разделов: ценные бумаги (раздел №3), где законодатель явно пытается устранить свои предыдущие ошибки, пояснения к термину недвижимость для настоящих правил (раздел №4), регламентация порядка выдачи ссуд страхователям (раздел №6) и, наконец, раздел, посвящённый принципам размещения страховых резервов. Пункт 1–ый последнего раздела, который раскрывает принцип диверсификации, был приостановлен в 98г до 1 января 1999г., а в последствии отменён, поскольку здесь в расчётах использовались абсолютные величины, а после проведения деноминации в 98 году использовать его оказалось невозможно, к тому же постоянная инфляция вносила определённые трудности. Пункт 4-ый раздела №6, где государство сделало «неосторожную» попытку представить принципы ликвидности возвратности и прибыльности активов в виде достаточно простых унифицированных коэффициентов, был также впоследствии отменён по той же причине. К сожалению, использованный коэффициентный метод расчёта 95г. не позволяет прямо сравнить структуру активов, но уже в Правилах 99г. эта методика не используется, там же, как можно заметить из таблицы, появляются новые виды активов, принимаемых в покрытие страховых резервов, а раздел ценные бумаги местных органов управления в связи проведённой реформой в сфере местного самоуправления (Федеральный закон от 28 августа 1995 г. № 154-ФЗ"Об общих принципах организации местного самоуправления в Российской Федерации") заменён на муниципальные ценные бумаги. Прежде всего, говоря о появлении новых видов активов, следует особо остановиться на блоке перестрахования, поскольку этот раздел вызвал наибольшее количество жалоб со стороны страховщиков. Это было связано с тем, что государство, по сути, впервые предприняло попытку, и достаточно успешно, регулирования деятельности перестрахования посредством Правил размещения страховых резервов. И та, и другая сторона привела достаточно убедительные аргументы:

Например, в качестве обоснования этого раздела представитель Департамента И.В. Ломакин-Румянцев в своём выступлении в ответе на «Заключение на Правила размещения страховщиками страховых резервов, утверждённых Министерством финансов РФ от 22 февраля 1999г. в части, связанной с ограничением доли перестраховщиков в активах, принимаемых в покрытие страховых резервов[29]

» привёл следующие данные:

За 1995г. – 1996г. передано в перестрахование за пределы Росси 1058 млрд. руб.(11,6 % страховых взносов) из них:

- Доля перестраховщиков-нерезидентов, выплаченная в возмещение убытков по этим же рискам – 312,4 млрд. руб. (4,14 %).

- 10 % от суммы взносов, переданных в перестрахование, (106 млрд. руб.) вернулось в Россию в виде перестраховочной комиссии.

Итого: в Россию вернулось 420 млрд. руб., а 650 млрд. руб. осталось за рубежом!

Страховщики, в свою очередь, указывали на тот факт, что с введением в действие данных Правил возможности страховой компании будут значительно ограничены, поскольку, с одной стороны, максимальная ответственность страховщика по одному риску не может превышать 10 % собственных средств страховщика, с другой - максимальная доля по рискам, переданным в перестрахование, составляет только 60 % от величины страховых резервов. В результате всех споров раздел, устанавливающий нормативы по перестрахованию, был оставлен без изменения до 16 марта 2000[30]

г, когда были внесены изменения в ст. 13, 17, 18, 19, где теперь при расчёте доли из страховых резервов необходимо исключать РЗНУ.

Ещё один важный момент это смена контролирующего органа, а именно: в разделе 1-ом «Общие положения» пункте 5-ом прямо указано – «Контроль за соблюдением страховщиками требований, установленных настоящими Правилами, осуществляется Министерством финансов РФ», - тогда как до этого этим занимался Росстрахнадзор[31]

.

Неизменными за всё время в Правилах остались только, пожалуй, принципы размещения страховых резервов: диверсифицированность, возвратность, прибыльность и ликвидность.

Итак, на сегодняшний день можно сделать следующие выводы:

-Государство отказалось от попыток прямо принудить страховщиков к обязательному размещению страховых резервов в государственные ценные бумаги, что можно было наблюдать в самом начале развития Правил размещения страховых резервов.

-Обнадёживает также отказ государства от регулирования чисто технических моментов проведения страховой деятельности, в частности в Правилах 99г. уже не устанавливается норматив денежных средств на текущем счёте страховщика.

-Значительно расширился перечень «разрешённых» активов», т. е. у страховщика появляются возможности для более гибкой политики в области инвестирования.

-Наблюдается тенденция к снижению долей различных активов в размещении страховых резервов, например по акциям, банковским депозитам, объектам недвижимости, что опять же связано с появлением большего количества активов, в которые разрешено размещение. Можно предположить, что с их увеличением Департамент Страхового Надзора предпримет попытку сгруппировать таковые в достаточно крупные группы с индикацией их рисковости или надёжности, или применит доли в страховых резервах, уже опробованные ранее.

-По мере накопления опыта страхового регулирования в рыночных условиях проводится разграничение в части размещения по некоторым видам активов по видам страхования иным, чем жизнь и страхованию жизни (см. табл.). Такое разделение вполне обосновано спецификой видов страхования.

-В последних Правилах (1999г.) впервые делается попытка посредством ограничения перестрахования повысить надёжность страховых компаний и таким образом ограничить вывоз капитала за рубеж.

II.3 Краткая сравнительная характеристика германских и российских Правил инвестирования для страховых организаций.

Целью данного сравнения является характеристика германских и российских правил размещения страховых резервов, определение их достоинств и недостатков, установление основных отличий, рассмотрение возможных вариантов использования опыта Германии на российском страховом рынке. В качестве источника информации о германских Правилах используется статья «Инвестиционная деятельность страховых организаций. Российская и зарубежная практика государственного регулирования[32]

» Светланы Асабиной к. э. н. , доцента МГИМО(У) МИД РФ.

Инвестиционная деятельность германских страховых компаний регулируется законом «О государственном надзоре в Германии (VAG)», причём в законе речь идёт не только о размещении страховых резервов как в России, но и обо всей инвестиционной деятельности страховых организаций. Важным отличием явилось то, что установленные нормативы по активам в Германии берутся от всех вложенных средств (в отдельных случаях от расчётных резервов), а в России от величины страховых резервов.

Кроме принципов, утверждённых в российских Правилах (диверсификация, возвратность (данный принцип в VAG отсутствует), прибыльность, ликвидность) германский законодатель устанавливает также наиболее важный с его точки зрения принцип безопасности, который требует, чтобы инвестиции были вложены как можно более надёжно. Это требование предполагает отсутствие текущих и предполагаемых в будущем рисков, т. е. инвестиции должны быть под контролем в течение всего периода их размещения. В отдельную группу VAG выделяет принцип локализации активов (активы должны быть размещены в ЕС, кроме 5 % активов, покрывающих расчётные резервы, и 20 % других связанных активов, которые могут быть размещены за пределами ЕС) и сочетания валют (активы должны быть инвестированы в валюте, в которой обязательства страховщика подлежат оплате, за исключением 20 % активов, покрывающих расчётный размер резервов и других вложенных средств). В российских правилах эти принципы реализуются в виде обычных ограничений:

1. суммарная стоимость активов, принимаемых в покрытие страховых резервов, не относящихся к расположенным на территории РФ за исключением доли перестраховщиков, не являющихся резидентами РФ, в страховых резервах <=20 %.

2. Расчеты между резидентами осуществляются в валюте Российской Федерации без ограничений.

Надо отметить, что принцип как категория гораздо весомее обычного ограничения, т. к. обычно распространяется на все ограничения. Но вместе с тем германский законодатель достаточно конкретен: в рамках принципа указываются конкретные значения, например в принципе диверсификации и распределения указывается, что инвестиции в качестве кредитов, предоставленные одному заёмщику, не могут превышать суммы в 2 % вложенных активов и 25 % собственных средств страховой компании, но в целом не больше 5 % вложенных активов.

Далее российский законодатель отдельно регламентирует инвестиции в недвижимость и права на недвижимость (в первом случае <=20 %), т. е. отдельно выделяются, например, жилищные сертификаты (<= 5%), а акции рассматриваются не с точки зрения объекта, на который или часть которого получает права инвестор, а как спекулятивный инструмент, надёжность которого законодатель определяет исходя из включённости ценной бумаги в тот или иной котировочный лист. В германском VAGвладение недвижимостью приравнивается к владению ценными бумагами компаний, владеющих собственностью, акциями отдельных имущественных счетов и норматив для них устанавливается одинаковый(<=10 % от вложенных средств).

Особо следует отметить, что германские страховые компании могут выдавать кредиты любому заёмщику (отдельно регулируются кредиты, обеспеченные недвижимостью и просто кредиты), при условии что кредит обеспечен закладной, ценными бумагами, приемлемыми в качестве обеспечения, или именными ценными бумагами, которые представляют собой долговое свидетельство и покрытые специальными средствами из активов. В российском же законодательстве чётко определено, что предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность, что, конечно, не противоречит вышесказанному, но в российских Правилах не предусмотрена возможность выдачи кредита и предоставления займов (возможна покупка векселя, облигации и выдача ссуды страхователю), что значительно ограничивает инструментарий страховщика с точки зрения гибкости и доходности его инвестиционной политики.

В результате, в который раз приходится констатировать, что российские Правила отличаются от германских в худшую сторону. Ключевым звеном здесь является формула: либерализм в рамах закона, - в России, к сожалению, по сравнению с германским страховым законодательством, вся российская конструкция больше напоминает заготовку к долгосрочному строительству. И дело даже не в нехватке опыта российского законодателя для работы в рыночных условиях, а в макроэкономических аномалиях свойственных переходным экономикам. Т. е. в условиях недостатка ресурсов, когда не выпускаемые нормы и законы создают и регулирует рынок, а рынок диктует правила игры законодателю.

III

Устойчивость страховой организации и её технические резервы.

III

.1 Система устойчивости и значение резервов.

«Основой устойчивости страховщиков является наличие у них оплаченного уставного капитала, страховых резервов, а также системы перестрахования» - Закон «Об организации страхового дела в РФ» от 1992г.( с изменениями в 97г. и 99г.).

Под финансовой устойчивостью страховщика, в свою очередь, понимают способность выполнять обязательства по договорам страхования в будущем при любом изменении конъюнктуры, сохраняя при этом нормальный уровень платёжеспособности.

Своё выражение финансовая устойчивость находит прежде всего в рейтингах страховых компаний, целью составления которых является обеспечение прозрачности результатов деятельности страховой организации, качества предлагаемых ими услуг, предоставление информации заинтересованным лицам о состоянии компании. За рубежом составлением таких рейтингов занимаются такие известные рейтинговые агентства, как: “Standart & Pools”, “A.M. Best”, “Moody`sInvestorService”, “Duff & Phelps”, “WeissReserchGroup” и т. д. Конечно, оценка устойчивости российских компаний должна осуществляться с учётом российской специфики и опыта более опытных в таких оценках зарубежных рейтинговых агентств, при этом оценка должна базироваться на следующих принципах:

- Независимость оценщика от страховщика, устойчивость которого оценивается;

- Объективность;

- Анализ всех основных направлений деятельности страховой организации.

Существует множество методик оценки устойчивости страховой организации, в их основе могут лежать различные количественные и качественные показатели деятельности организации. Подходы могут меняться в зависимости от требований и целей, которые ставит перед собой заказчик или инициатор исследования. В целях данной главы ставится задача определить основные показатели, характеризующие устойчивость страховой компании, основываясь на значении показателя страховых резервов. Поскольку рассчитываемые показатели являются общими и применимыми по отношению к рисковым и не рисковым видам страхования, речь пойдёт не о технических резервах, а об оценки устойчивости с использованием страховых резервах в целом.

Показатели оценки устойчивости страховой компании.

1. Показатели в части формирования страховых резервов

2. Показатели в части размещения страховых резервов

3. Показатели общих результатов деятельности организации на основе страховых резервов.

Оценка осуществляется на основе анализа количественных и качественных показателей.

Оценка количественных показателей включает в себя:

1.

Анализ показателей, характеризующих страховую деятельность в части сбора страховых премий, выплаты страхового возмещения, а также обеспечения, формирования страховых резервов.

К показателям, построенным на основе данных о технических резервах в рамках данной группы, можно отнести:

Показатель обеспеченности страховыми резервами (резервы/совокупные взносы)

, отражающий ту часть страховых премий, которая пошла на формирование страховых резервов Высокое значение этого показателя свидетельствует о том, что большую часть средств страховщик тратит на выполнение обязательств перед своими клиентами, а на обеспечение собственной деятельности (выплата зарплаты, расходы по аренде, рекламе и прочие расходы на ведение дела) расходуется относительно немного. Величина страховых резервов показывает расчётную сумму будущих выплат, отражаемую в пассиве компании. Страховые взносы и выплаты являются кумулятивными величинами и могут сильно искажать картину при преимущественном развитии в компании краткосрочных договоров. Страховые же резервы, отражая обязательства страховой компании перед клиентами, характеризуют именно масштабы страховой деятельности.

Динамика изменения резервов.

Данный показатель характеризует развитие страховой компании. Значительные темпы роста, как правило, характерны для «молодых» страховых компаний, проводящих агрессивную маркетинговую политику. Значительный прирост может быть и у компаний, развивающих свой бизнес на перспективных региональных рынках. Для страховых же гигантов более уместными в нынешних российских экономических условиях являются значения этого показателя, близкие к уровню инфляции.

Соотношение свободных активов и страховых резервов компании.

При оценке данного показателя следует учитывать, какие виды страхования в портфеле компании являются превалирующими. В массовом страховании разнотипных рисков допустимыми являются и относительно небольшие собственные средства. Страховать же крупные промышленные, космические или авиационные риски в компании с небольшими собственными средствами по меньшей мере странно. Хотя при грамотном перестраховании риски и снижаются, но не до абсолютного нуля. Какой бы ни был добросовестный перестраховщик, ответственность перед страхователем всё равно несёт только та страховая организация, которая заключила с ним договор. Негативным является и явление, когда свободные активы значительно превышают объёмы страховых резервов, что говорит о неэффективном управлении собственными средствами.

2.

Анализ показателей, характеризующих инвестиционную деятельность в части размещения страховых резервов.

Здесь под инвестиционной деятельностью следует понимать деятельность, связанную с инвестированием средств страховых резервов.

Доходность вложения средств резервов (показатель сравнивается со среднестатистическим)

, определяющую эффективность размещения средств страховых резервов Показатель рассчитывается как для видов страхования жизни, так и видов страхования иных, чем страхование жизни.

Доля перестрахования в резерве незаработанной премии

. Чрезвычайно высокое значение показателя свидетельствует о низких финансовых возможностях страховщика, т.к. он не уверен в себе, и вынужден передавать а перестрахование значительные средства. Чрезвычайно низкое значение показателя говорит о некоторой рискованности деятельности.

3.

Оценка количественных показателей также включает в себя анализ показателей, характеризующих общие результаты деятельности в части поддержания ликвидности, платёжеспособности, оптимальной структуры активов и пассивов.

Ликвидность активов.

Данный показатель отражает адекватность активов, которые в целях покрытия убытков и погашения прочих обязательств могут быть своевременно конвертируемы в денежные средства и их эквиваленты. Т. е. имеет важное значение структура активов, принимаемых в качестве объектов размещения страховых резервов, а также структура страхового портфеля по отраслям и видам страхования. Коэфф. Ликв. = (Инвестиционные активы (кроме вложений в УК др. предприятий) – краткосрочная дебиторская задолженность + денежные средства)/(страховые резервы + кредиторская задолженность и займы) – не менее 105 %

Коэффициент срочности

— разновидность показателей ликвидности. Слишком высокое значение коэффициента говорит о том. что компания неэффективно использует имеющиеся у нее средства. (Денежные средства компании/Объём страховых резервов – не менее 3 %).

Отношение прибыли к страховым резервам

, характеризующее результаты проведения страховых операций за отчетный период, эффективность менеджмента, а устойчивость компании в целом.

Соотношение свободных активов и страховых резервов компании.

Отношение страховых резервов к обязательствам

, свидетельствующее о возможности компании выполнить обязательства перед держателями полисов за счет сформированных резервов.

Соотношение оплаченного уставного капитала и страховых резервов.

Показывает насколько соответствуют взятые страховой организацией обязательства еёсобственным возможностям.

В зависимости от методики составления рейтинга, принятой в рейтинговом агентстве, перечень показателей может быть расширен.

Т. о. система страховых резервов, а в частности технические резервы по рисковым видам страхования, представляет собой наряду с величиной уставного капитала и системой перестрахования один из важнейших факторов устойчивости страховой организации. Причём перестрахование рассматривается Правилами инвестирования в качестве объекта размещения страховых резервов, т. о. наличие самого факта перестрахования не является признаком устойчивости страховой организации. Более правильным будет, говоря об устойчивости, анализ системы управления обязательствами страховой компании, т. е., по сути, страховыми резервами. Где система управления включает в себя систему контроля, формирования, размещения, использования страховых резервов. При этом, хотя регламентация минимальной величина УК и выступает в качестве некого фильтра и условного гаранта наличия определённого уровня «устойчивости» (возможностей) страховой организации, надо отметить, что после вступления в «ВТО» и либерализации страховой сферы минимальная величина УК в данном размере не сможет быть объективно одной из основ устойчивости страховых компаний.

III

.2 Краткая характеристика российских страховых организаций – субъектов страхования.

Были взяты наугад 21 страховая организация (Приложение №1) из данных, представленных журналом Эксперт, #43 (255) от 13 ноября 2000 года и рассчитанынекоторые из показателей для оценки устойчивости страховой организации.

Как видно из Приложения № 1 превышение размеров страховых резервов над оплаченным УК достигает от 2,2 у "Ост-Вест Альянса" до 95 у Ингосстараха, т. е. изучаемая совокупность достаточно разнородна.

Поскольку выборка Экспертом производилась по ведущим и информационно открытым компаниям (52 компании – генеральная совокупность), можно предположить с небольшой долей погрешности, что выбранные экспертом компании достаточно точно характеризуют действующие страховые организации в целом по стране. В целях данной работы необходимо для примера проанализировать устойчивость компаний, работающих на российском рынке, используя показатели, построенные непосредственно на данных о размере страховых резервов или косвенно характеризующие использование страховых резервов.

Ниже, в таблице, представлены средние значения по используемым показателям, а также значения компаний - признанных лидеров на российском страховом рынке по надёжности, доли рынка, темпам роста.

| № |

Показатели |

В среднем |

«Ингосстрах» (Москва) |

«ПСК» |

«Ост-Вест Альянс»(Москва) |

| 1

|

Величина страховых резервов (тыс. руб.) |

1522458 |

7600433 |

9765000 |

191010 |

| 2

|

Отношение СР к оплаченному УК |

24,64 |

95 |

19,53 |

2,22 |

| 3

|

Увеличение резервов с 1.01.00 по 1.06.00 в %. |

57,92 |

8,3 |

180 |

Н. Д. |

| 4

|

Коэффициент текущей ликвидности |

1,267 |

1,05 |

Н. Д. |

1 |

| 5

|

Отношение страховых резервов к совокупным активам страховой компаний |

0,754 |

0,87 |

0,92 |

0,5 |

| 6

|

Отношение страховых резервов к свободным активам страховой компании |

14,471 |

8,25 |

13,01 |

11,5 |

Как, видно из таблицы, показатель №2 наименьший (2,22) у «Ост-Вест Альянса», который также говорит о наибольшей устойчивости этой компании. Сам по себе 2-ой показатель информирует лишь о величине зависимости положения страховой компании от поступления страховых взносов. При этом пока на рынке наблюдаются значительные темпы роста по страховым взносам, положение страховой компании можно расценивать как относительно устойчивое, однако при изменении ситуации на рынке в обратную сторону баланс между поступлениями и выплатами может быть нарушен. Т. о. позиция «Ост-Вест Альянса» по данному показателю может расцениваться как осторожная в отличие от показателя «Ингосстараха»(95). В целом же страховые компании на 1 июля 2000г., судя по среднему значению показателя, демонстрируют ожидание дальнейшего подъёма страхового рынка, что в дальнейшем и подтвердилось.

Также за первые полгода 2000г. наблюдается стремительный прирост величины страховых резервов (показатель №3) в целом (+58 %), а по некоторым компаниям, как, например, у «ПСК», прирост просто «сказочный» - 180 %.

В целом «скачкообразное» движение рынка, даже и вверх, не является благоприятным с точки зрения устойчивости страховых организаций, поскольку страховая организация не имеет достаточно времени для накопления собственных ресурсов, соответствующих объёму принимаемых обязательств, переоценки рисков, оптимизации страхового портфеля и инвестиционной политики адекватно рынку, а страховые резервы значительно растут, что приводит к дисбалансу. Что касается роста страховых резервов за счёт использования зарплатных схем, то, по сути, это не имеет никакого отношения к страхованию, а тем более к системе устойчивости страховой организации. Единственное на что могут повлиять такого рода схемы, это рентабельность, имидж, и отношения с государственными институтами власти.

Оптимальная ликвидность (показатель №4) для страховой компании может зависеть от структуры страхового портфеля, от проводимых видов страхования. Но в целом по рынку ликвидность незначительно выше минимальной (>105 %), то же и для «Ингосстраха». Что касается «Ост-Вест Альянса», то, как известно, эта страховая компания специализируется на долгосрочном личном страховании, поэтому показатель ликвидности можно рассматривать как даже несколько завышенный.

Следующие два показателя № 5 и №6 в значительной мере аналогичны показателю № 2., т. е. характеризуют самостоятельность, финансовую независимость страховой организации. Однако если первый показатель характеризует прежде всего соотношение всего спектра возможностей организации на определённый момент времени и объёма страховых резервов, то второй показатель более точен и корректен, поскольку отражает реальные, очищенные от обязательств ресурсы компании. Его довольно высокое значение - 14,471 по выборочной совокупности, говорит об относительно низкой самостоятельности страховых организаций на российском рынке с точки зрения возможностей принятия на себя обязательств без передачи рисков в перестрахование

Т. о. в целом устойчивость российских страховых организаций достаточно низкая, прежде всего из-за их недостаточной капитализации по сравнению с западными конкурентами.

Заключение.

Несмотря на достигнутые успехи по упорядочиванию и реформированию страхового рынка надо признать, что доля страхового сектора в экономике страны, в её валовом внутреннем продукте недопустимо мала. Причиной такой ситуации явились последствия известного общенационального кризиса 1991г. Сегодня подъём страхования возможен только в условиях общеэкономического роста – именно рост экономики в целом, а не отдельные, пусть и удачные, действия властей, способен переломить негативную тенденцию последнего десятилетия. Иначе говоря, осмысление и дальнейшее развитие категории технические резервы в её широком смысле, безусловно, необходимо, как основы страховых процессов, и будет продолжаться, однако на сегодняшний день этот инструмент не способен выступить в полной мере в качестве «трамплина» для страхового дела. В то же время власть сегодня имеет уникальную возможность для «экспериментов» в хорошем смысле этого слова, когда объёмы относительно малы, бизнес способен гибко изменяться и всё ещё не сформировалось страхование в силу «традиции». Т. е. есть возможность «адаптировать» зарубежный опыт по формированию и размещению технических резервов без значительного ущерба для страхового рынка в целом.

Список литературы.

1. «Правила формирования страховых резервов по видам страхования иным, чем страхование жизни», утверждённые приказом Росстрахнадзора от 18.03.94 № 02-02/04

2. Правила размещения страховых резервов за 1993г., 1995г., 1999г.

3. «Эксперт» №43 2000г.; Панорама Страхования.

4. «Страховое Ревю» июнь 1999г; «Заключение на Правила размещения страховщиками страховых резервов, утверждённых Минфином РФ от 22 февраля 1999г. в части, связанной с ограничением доли перестраховщиков в активах, принимаемых в покрытие страховых резервов».

5. «Страховое Дело»; сентябрь 2000г. стр. 16. Инвестиционная деятельность страховых организаций. Российская и зарубежная практика государственного регулирования» Светланы Асабиной к. э. н. , доцента МГИМО(У) МИД РФ.

6. «Страховое Ревю», май 2000г., ст. «Методика составления рейтинга». – И. Чурикова.

7. «Финансы» №5 1994г.; Сущность, состав и методы формирования страховых резервов при проведении видов страхования иных, чем страхование жизни. – К.Е. Турбина, кандидат экономических наук М. Я. Щукина.

8. Лекции по предмету «Теория Страхования»; читала Л. А. Орланюк Малцкая; 2000г.

9. «Государственное регулирование финансовой устойчивости страховщиков»; 1995г., М: «Анкил»; В. А. Сухов, раздел : “Страховые резервы».

10. «Страхование»; В. В. Шахов, М: “Юнити”, 2000г.; раздел: «Страхование в зарубежных странах».

11. Платёжеспособность страховой организации; Л. А. Орланюк Малицкая; М: «Анкил» 1994г.

12. Страховое дело; под ред. Л. И. Рейтмана, 1993г.

13. «Особенности бухгалтерского учёта в страховых организациях» ;Н. Н. Кузьминов; М: «Анкил»; 2000г.

[1]

Была дополнена статья 4-ая во 2-ой части, пункт 4 статьи 8-ой,полностью исключена глава II, дополнена ст. 25-ая во 2-ой части.

[2]

Статья 6 настоящего закона дополнена пунктами 3 и 4; статья 25-ая частью 3-ей; статья 26-ая пунктом 4-ым, статья 27-ая в пункте 1-ом дополнена абзацем, 3-ий пункт статьи 30-ой дополнен подпунктом «д».

[3]

Утверждены приказом Росстрахнадзора от 18 марта 1994 г. № 02-02/04

[4]

Предполагается формирование обязательных технических резервов в соответствии с Правилами плюс РКУ (рез. колеб. убыточности), в случае если фактический показатель убыточности страховой суммы за 94-ый год оказался ниже запланированного. - приказ Росстрахнадзора от 7 декабря 1994 г. N 02-02/25

[5]

Действие пункта 2.6 настоящих Правил приостановлено до 1 января 1999 г.; действие 1-ого абзаца пункта 6.1 настоящих Правил приостановлено до 1 января 1999 г.; действие пункта 6.4 настоящих Правил приостановлено до 1 января 1999 г.; действие пункта 6.5 настоящих

Правил приостановлено до 1 января 1999 г.

[6]

Изменено приложение к Правилам размещения страховщиками страховых резервов. Впервые государство пытается регулировать перестраховочную деятельность посредством Правил, что вызывает недовольство страховщиков.

[7]

Изменено приложение к Правилам размещения страховщиками страховых резервов.

[8]

Часть первая 29-ой статьи изложена в новой редакции.

[9]

Внесены изменения в статью 22.

[10]

В пункт 4 настоящего постановления внесены изменения.

[11]

Письмо Росстрахнадзора от 29 октября 1996 г. N 08/2-80р/16

[12]

Страховое дело; под ред. Л. И. Рейтмана, 1993г

[13]

Правила размещения страховых Резервов от 1995 г. № 02-02/06 (с изм. в 98,99,2000г.)

[14]

из Лекций по предмету «Теория Страхования»; читала Л. А. Орланюк Малицкая; 2000г.

[15]

утверждены Приказом Росстрахнадзора от 9 июня 1993 г. № 02-02/17

[16]

Не менее 80 % страховых резервов должны быть инвестированы на территории РФ, если иное не предусмотрено действующим законодательством РФ и международными соглашениями, заключёнными РФ. В Правилах 93г. устанавливается только нормативы по отдельным активам, перечень разрешённых активов появляется только в Правилах 95г.

[17]

Поскольку используется коэффициентный метод, сравнение с Правилами 93 и 99г. затруднительно. В Правилах 95г. впервые приведён перечень активов, разрешённых для размещения страховых резервов. Размещение в другие активы без согласования с органом контроля не разрешается. Не менее 80 % страховых резервов должно быть инвестировано на территории РФ.

[18]

Суммарная стоимость активов, принимаемых в покрытие страховых резервов, не относящихся к расположенным на территории РФ, за исключением доли иностранных перестраховщиков в резервах <=20 %

[19]

Суммарная стоимость ценных бумаг 1-ого Субъекта РФ <=15%

[20]

В государственные ценные бумаги должно быть размещено >=20 % страховых резервов, сформированных по долгосрочному страхованию жизни и >=10 % по рисковым видам страхования.

[21]

Суммарная стоимость муниципальных ценных бумаг одного органа местного самоуправления <=10%

[22]

Не допускается инвестирование в один коммерческий банк >=40 % квоты

[23]

Не допускается инвестирование в один объект недвижимости >=50 % квоты

[24]

Максимальная стоимость одного объекта недвижимости не более 10 %

[25]

Внесены изменения Приказом Минфина РФ от 16 марта 2000 г. № 28: исключена фраза «суммарная стоимость средств на р/с»

[26]

Максимальная величина доли одного перестраховщика в страховых резервах (кроме как в РЗУ) должна быть <=15%; Приказом Минфина РФ от 16 марта 2000 г. N 28н внесены изменения: при расчёте доли из страховых резервов необходимо исключать РЗНУ.

[27]

Приказом Минфина РФ от 16 марта 2000 г. N 28н внесены изменения: при расчёте доли из страховых резервов необходимо исключать РЗНУ.

[28]

Страховая компания должна обеспечить достаточное наличие резервов на р/с в банке.(>=3 %).

[29]

» «Страховое Ревю» июнь 1999г; стр. 35.

[30]

Приказом Минфина РФ от 16 марта 2000 г. N 28н

[31]

В 96г. Росстрахнадзор преобразован в Департамент страхового надзора (ДСН) при Минфине РФ.

[32]

«Страховое Дело»; сентябрь 2000г. стр. 16

|