Оглавление

Введение................................................................................................. 3

1. Роль Центрального банка в регулировании налично- денежного обращения.......................................................................................................................... 5

1.1 Организационная структура и функции Центрального банка...... 5

1.2 Регулирование денежного обращения Центральным банком..... 11

1.3 Анализ применяемых методов регулирования налично-денежного обращения Центральным банком РФ......................................................... 15

1.4 Взаимодействие Банка России и Правительства РФ................... 21

1.5 Денежные агрегаты как показатели регулирования динамики денежной массы.............................................................................................................. 22

1.5.1 Денежные агрегаты. Законы денежного обращения......... 22

1.5.2 Анализ изменения динамики денежной массы в России за период с 1992 года по 1999 год........................................................................... 25

1.6 Регулирование денежной массы за рубежом............................... 30

2. Роль ГРКЦ в регулировании налично-денежного обращения..... 34

2.1 Характеристика Головного расчетно-кассового центра, его основные функции......................................................................................................... 34

2.2 Контроль ГРКЦ за налично-денежным оборотом....................... 36

2.3 Метод применяемый для прогнозирования налично-денежного оборота в Томской области........................................................................................... 38

2.4. Организация анализа налично-денежного оборота в Томской области 42

3. Совершенствование организации работы по анализу налично-денежного обращения в регионах.................................................................................. 44

3.1. Анализ налично-денежного обращения в регионе как составляющая анализа налично-денежного обращения страны......................................... 44

3.1.1 Состояние налично-денежного обращения в Российской Федерации в 1999 году................................................................................................ 44

Реклама

3.1.2. Анализ налично-денежного обращения в Томской области за 1999 год........................................................................................................... 52

3.2. Совершенствование организации работы по анализу налично-денежного обращения в регионах.................................................................................. 61

3.2.1. Организация анализа налично-денежного обращения в Иркутской области................................................................................................... 61

3.2.2. Методики оценки количества наличных денег, предлагаемые ГУ ЦБ РФ по Омской области.......................................................................... 62

Заключение.......................................................................................... 65

В условиях рыночной экономики анализ налично-денежного обращения претерпел существенные изменения, стал более интересным и более сложным. Однако, не на всех территориальных уровнях можно производить анализ с использованием показателей свойственных рыночной экономике. Территория России крайне не равномерно насыщена деньгами. Большинство регионов страдает от безденежья, в то время как в других сконцентрирована большая часть денежных средств страны.

Основной целью данной дипломной работы является совершенствование методов анализа налично-денежного обращения на региональном уровне.

Анализ состояния налично-денежного обращения в регионе имеет очень важное теоретическое и практическое значение для более полного понимания процессов, происходящих в финансовой и экономической жизни конкретного региона. В ходе такого анализа определяются особенности денежного обращения на данной территории.

Очевидно, что качество такого анализа во многом зависит от применяемой методики. Между тем, как показывает практика, здесь пока нет единого сложившегося подхода. В периодических изданиях по финансово-банковской тематике можно встретить материалы, освещающие методы организации налично-денежного обращения того или иного региона, однако ни одна из предлагаемых методик не утверждена Центральным банком Российской Федерации.

Налично-денежный оборот представляет собой процесс непрерывного движения наличных денежных знаков. Именно этот оборот обслуживает получение и расходование большей части денежных доходов населения. Налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка Российской Федерации. Наличные деньги переводятся из их резервных фондов в оборотные кассы, откуда они поступают в обращение. Из оборотных касс расчетно-кассовых центров наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег банки могут передавать друг другу на платной основе, но большая часть наличных денег выдается клиентам. Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов.

Реклама

Рациональная организация денежного обращения, усиление контроля за потоками наличных денег одно из эффективных средств, способствующих решению острых проблем современного этапа развития России. Однако, невозможно проводить серьезную аналитическую работу, не имея оценки реального количества наличных денег в регионе. Проблема эта очень сложная. Силами только региональных учреждений Банка России решить ее трудно. Необходима разработка единой методики оценки количества наличных денег в регионе. Решение этой проблемы позволит в перспективе получить комплексную оценку предложения денег в регионе с учетом как наличной, так и безналичной составляющих.

Для достижения заданной цели в данной дипломной работе планируется выполнить следующие задачи:

- изучить основные направления единой государственной денежно-кредитной политики;

- провести анализ применяемых методов регулирования налично-денежного обращения Центральным банком Российской Федерации;

- проанализировать изменение динамики денежной массы в России за период с 1992 года по 1999 год;

- изучить методы организации анализа налично-денежного обращения в других регионах;

- рассмотреть предлагаемые методики оценки количества наличных денег в регионе;

- провести анализ налично-денежного обращения в Томской области за 1999 год.

Современная банковская система России базируется на основе принятых 2 декабря 1990 года Верховным Советом РСФСР специальных законов: Закона РСФСР «О банках и банковской деятельности РСФСР» и Закона «О Центральном банке РСФСР (Банке России)», а также новой редакции Закона РФ « О банках и банковской деятельности», принятого в июле 1995 г.

Банковская система России включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Новое банковское законодательство внесло кардинальные изменения не только в элементарный состав кредитно-банковской системы, но и сами принципы построения и управления этой системой. Современная банковская система России имеет двухуровневое построение. Критерием отнесения элементов к тому или другому уровню является их положение в системе, обусловленное отношениями субординации. Центральный банк расположен на верхнем уровне, поскольку уполномочен государством регулировать и контролировать систему в целом. Коммерческие банки и кредитные учреждения составляют нижний уровень системы.

Основными целями центрального банка являются:

- защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

- развитие и укрепление банковской системы РФ;

- обеспечение эффективного и бесперебойного функционирования системы расчетов.

Организационная структура Центрального Банка.

Банк России образует единую централизованную систему с вертикальной структурой управления (рис. 1). В систему ЦБР входят: центральный аппарат, главные территориальные управления и национальные банки, расчетно-кассовые центры, региональные центры информатизации, вычислительные центры, банковские школы и прочие организации.

Национальные банки республик, главные территориальные управления, расчетно-кассовые центры являются территориальными учреждениями ЦБР и не имеют статуса юридического лица и права принимать решения нормативного характера, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета Директоров Банка России.

Высшим органом Банка России является Совет Директоров – коллегиальный орган, определяющий основные направления деятельности Банка России, т.е. Совет Директоров осуществляет функции стратегического управления. Текущее управление Банком России осуществляет Председатель Банка России. Все члены Совета Директоров работают на постоянной основе в Банке России. Члены Совета Директоров и Председатель Банка России назначаются на должность Государственной Думой сроком на четыре года. Совет Директоров под руководством Председателя Банка России принимает такие стратегически важные решения, как: величина резервных требований для коммерческих банков, установление обязательных нормативных требований, изменение процентных ставок Банка России, применение прямых количественных ограничений на деятельность коммерческих банков и т.д.

Уставный капитал и иное имущество Банка России являются федеральной собственностью. Центральный банк осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах. Государство не отвечает по обязательствам ЦБР и ЦБР не отвечает по обязательствам государства. Уставный капитал – 3 млрд. рублей. Центральный банк России создает за счет своей прибыли резервы и фонды различного назначения. Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации. По вопросам отнесенным к его компетенции, он имеет право издавать нормативные акты, которые являются обязательными для всех юридических и физических лиц. Ежегодно Банк России отчитывается за свою деятельность перед Государственной Думой. В данный отчет входят: годовой баланс (таблица 1.1), счет прибылей и убытков, распределение прибыли, отчет о состоянии банковского дела в стране, аудиторское заключение по годовому отчету Банка России и др.

Таблица 1.1

| АКТИВ |

ПАССИВ |

| 1.Золото |

1.Уставной капитал |

| 2.Иностранная валюта |

2.Резервы и фонды |

| 3.Наличные деньги в кассах |

3.Валютные счета |

| 4.Кредиты МинФину РФ |

4.Наличные деньги в обращении |

| 5.Операции с ценными бумагами |

5.Средства коммерческих банков |

| 6.Кредиты |

6.Средства клиентов и бюджетов |

| 7.Межгосударственные расчеты |

7.Средства в расчетах |

| 8.Прочие активы |

8.Прочие пассивы |

| Баланс |

Баланс |

Получение прибыли не является целью деятельности Банка России. Прибыль Центрального банка после направления ее в различные резервы и фонды перечисляется в доход федерального бюджета. Кроме того, Банк России и его учреждения освобождаются от уплаты всех налогов, сборов, пошлин и других платежей на территории России.

Банк России выполняет следующие функции

, которые определены в действующем законодательстве (ст. 4 Федерального закона):

| ПРЕДСЕДАТЕЛЬ

|

Первый заместитель

председателя

|

Первый заместитель

председателя

|

| Заместитель председателя |

Заместитель председателя |

Заместитель председателя |

Заместитель председателя |

| Департамент исследований информации и статистики |

Главное управление валютного регулирования и контроля |

Департамент подготовки персонала |

Департамент бухгалтерского учета и отчетности |

Сводный экономический департамент |

| Управление ценных бумаг |

Управление методологии и организации межгосударственных расчетов |

Юридический департамент |

Департамент методологии и организации расчетов |

Департамент организации и исполнения госбюджета |

| Департамент регулирования денежного обращения |

Главное управление инспектирования коммерческих банков |

| Департамент эмиссионно-кассовых операций |

Административный департамент |

Департамент банковского надзора |

| Департамент иностранных операций |

Оргкомитет межгосударственного банка |

Ревизионный департамент |

| Департамент информации |

Управление безопасности и защиты банковской информации |

Рис.1

1) во взаимодействии с Правительством России разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

2) монопольно осуществляет эмиссию наличных денег и организует их обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

4) устанавливает правила осуществления расчетов на территории России;

5) устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

6) осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

7) осуществляет надзор за деятельностью кредитных организаций;

8) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

9) осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения основных задач Банка России;

10) осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

11) организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации;

12) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

13) в целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные;

14) осуществляет иные функции в соответствии с федеральными законами.

Классификация функций

Банка России по признаку закрепления их в Федеральном законе выглядит следующим образом: 1) функция банковского регулирования; 2) функция банковского надзора и контроля; 3) функция осуществления эмиссии наличных денег и организации их обращения; 4) функция взаимодействия с федеральными органами государственной власти и управления (пп.12,13 ст.4); 5) международно-правовая функция (глава IX); 6) аналитическая, научная и прогностическая функция; 7) функция банковского обслуживания; 8) функции Банка России как самостоятельного юридического лица – участника гражданских, трудовых, административных и иных правоотношений; 9) иные функции, возложенные на Банк России федеральным законодательством. К иным функциям Банка России могут быть отнесены функция регистрации эмиссии ценных бумаг кредитными организациями в соответствии с федеральными законами (п.8 ст.4 Федерального закона), функция хранения и осуществления операций с федеральным бюджетом и государственными внебюджетными фондами, с бюджетами субъектов РФ и местными бюджетами, а также операции по обслуживанию государственного долга и операции с золотовалютными резервами РФ (ст. 23 Федерального закона) и т.п.

Основополагающей для Банка России является закрепленная в Конституции РФ функция Банка России по защите и обеспечению устойчивости рубля (п.2 ст. 75 Конституции РФ). Защита и обеспечение устойчивости рубля по сути является задачей, на достижение которой направлена вся деятельность Банка России, все возложенные на него функции и предоставленные полномочия.

Функция банковского регулирования

. Банковское регулирование – общее понятие, объединяющее не одно, а несколько направлений деятельности Банка России. Среди них такие основополагающие, как: установление обязательных для кредитных организаций правил проведения банковских операций, в том числе валютных, включающее осуществление расчетных операций в иностранной валюте и с иностранными государствами (регулирование банковских операций), координацию, регулирование и лицензирование организации расчетных , в том числе клиринговых, систем в РФ, а также установление правил, форм, сроков и стандартов осуществления безналичных расчетов (ст. 80 Федерального закона); установление специальных экономических нормативов для кредитных учреждений (обязательные экономические нормативы); Осуществление денежно-кредитного регулирования (процентные ставки по операциям, операции на открытом рынке, рефинансирование и т.п.); установление порядка ведения бухгалтерского учета, составления и представления бухгалтерской отчетности для организаций, включенных в банковскую систему; установление порядка создания, регистрации и лицензирования кредитных организаций; установление требований к уровню подготовки и квалификации руководителей и главных бухгалтеров кредитных организаций (пп. 4, 5, 6, 10 ст. 4 и ст. 56,59 Федерального закона); а также установление порядка осуществления банковского надзора и контроля.

Функции банковского надзора и контроля.

Функция банковского надзора представляет собой установленную законом государственную деятельность Банка России по осуществлению комплекса мероприятий, направленных на обеспечение режима законности в организации и функционировании всех элементов, образующих банковскую систему РФ. Банковский надзор осуществляется в целях обеспечения надлежащего соблюдения кредитными организациями действующего банковского законодательства и нормативных актов, регулирующих банковскую деятельность.

Банковский надзор обеспечивается путем постоянного наблюдения и проведения проверок кредитных организаций на предмет соответствия их учредительных документов, финансово-хозяйственной, кредитной деятельности, а также деятельности по осуществлению банковских операций действующему законодательству, нормативным актам Президента РФ, Правительства РФ, а также нормативным актам и обязательным нормативам, установленным Банком России (ст. 55 Федерального закона). Упомянутые обстоятельства являются предметом банковского надзора. Основными задачами банковского надзора, осуществляемого Банком России, Является обеспечение законности создания, организации и деятельности кредитных организаций, обеспечение их надежности и поддержание стабильности, а также защита интересов вкладчиков и кредиторов (ст. 55 Федерального закона).

Функция осуществления денежной эмиссии и организации денежного обращения.

Согласно Конституции РФ денежная эмиссия, т.е. выпуск денег в обращение, в РФ осуществляется исключительно Центральным банком Российской Федерации (п. 1 ст. 75). Денежной единицей в РФ является рубль. Введение и эмиссия других денег в РФ не допускается. Конституция РФ, возлагая на Банк России функцию эмиссии денег в обращение, не ограничивает полномочия Банка России какой-либо одной формой эмиссии. Банк России осуществляет эмиссию денег в наличной и безналичной формах. С целью ограничения возможностей коммерческих банков на осуществление депозитной эмиссии в Конституции РФ исключительное право на осуществление денежной эмиссии во всех ее формах предоставлено Банку России. Однако в Федеральном законе монопольная функция Банка России по осуществлению денежной эмиссии ограничена только эмиссией наличных денег. Аналогичным образом ограничена и не предусмотрена действующим законодательством функция Банка России по организации их безналичного обращения (ст. 29 Федерального закона) Безналичное, как и наличное, денежное обращение подлежит регулированию в федеральном законодательстве. Но эта сфера денежного обращения не регулируется банковским или иным законодательством. Порядок осуществления эмиссии безналичных денег и организации их обращения каким-либо органом государственной власти Российской Федерации или Банком России законодательно не определен.

Функция банковского обслуживания

предполагает осуществление им всех видов банковских операций при обслуживании клиентов. Функцию банковского обслуживания Банк России осуществляет в интересах достижения стоящих перед ним задач, а также в целях удовлетворения потребностей участников экономических отношений, действующих в особых условиях, исключающих возможность осуществления банковских операций через кредитные организации.

Функция взаимодействия с федеральными органами государственной власти и управления.

Предметом взаимодействия с государственными органами является участие Банка России в разработке экономической политики Правительства РФ, разработке и проведении единой государственной денежно-кредитной политики, составлении платежного баланса РФ; взаимное представительство должностных лиц Банка России и Правительства РФ соответственно на заседаниях Правительства РФ и Совета директоров Банка России, взаимное информирование друг друга о предполагаемых действиях, имеющих общегосударственное значение, консультирование и т.п. (п.п. 12, 13 ст. 4 Федерального закона).

Международная и внешнеэкономическая функция.

В рамках этой функции Банк России представляет интересы РФ во взаимоотношениях с центральными банками иностранных государств, в международных банках и иных международных валютно-финансовых организациях (ст. 50 Федерального закона), а также устанавливает и публикует официальные котировки иностранных валют по отношению к рублю (ст. 52 Федерального закона). Банк России вправе участвовать в капиталах и деятельности международных организаций, занимающихся развитием сотрудничества в денежно-кредитной, валютной, банковской сферах, в том числе взаимодействовать с центральными банками иностранных государств. Взаимоотношения Банка России с международными кредитными организациями осуществляются в соответствии с международными договорами РФ, федеральными законами, а также межбанковскими соглашениями (ст. 8 Федерального закона).

Аналитическая, прогностическая и научная функция

состоит в постоянном изучении, анализе, обобщении и выработке научно обоснованных предложений о состоянии, развитии и возможных результатах государственной экономической, в том числе денежно-кредитной, политики, состоянии и перспективах банковской системы; подготовке и представлении Президенту РФ, Правительству РФ и Государственной Думе РФ соответствующих статистических данных. Проведение научных исследований финансово-экономического, юридического, научно-технического характера, имеющих значение для совершенствования и развития денежно-кредитной и банковской систем России, также являются частью указанной функции.

Реализация функций Банка России в реальных общественных отношениях и достижение стоящих перед ним задач и целей возможны благодаря соответствующей организации Банка России и предоставленным ему законом полномочиями.

Центральный банк воздействует на денежное обращение через рынок с помощью рыночного механизма. Объектом воздействия служат:

- объем предложения денег в наличной и безналичной формах;

- объем спроса;

- цена кредита.

Возможность воздействия на предложение денег обеспечивается центральному банку совмещением субъекта денежной эмиссии в ее наличной и безналичной формах и непосредственного субъекта регулирования. Во-первых, монополия на эмиссию банкнот предоставляет базу контроля над наличной составляющей денежного обращения, во-вторых, особая роль центрального банка в формировании кредитных ресурсов банковской системы в целом создает основу для определения возможного объема банковских кредитов. В современных условиях преобладание депозитной части денежного обращения повышает значение регулирования центральным банком именно объема предложения банковских кредитов. Регулирование центральным банком спроса на деньги осуществляется по этой же причине прежде всего через регулирование условий предоставления кредитов центральным банком, косвенно определяющих условия предоставления кредитов банковской системой.

Выбор конкретных инструментов денежно-кредитной политики осуществляется с учетом особенностей национальной финансовой системы, в частности положения в ней банков, степени развитости инструментов денежного рынка, степени включения денежного рынка в процесс интеграции. Адекватность мер по регулированию денежного обращения этим параметрам обеспечивается их постоянной эволюцией. Эволюция инструментов регулирования денежного обращения вслед за изменением, например, объекта регулирования отнюдь не является автоматической, но все тот же механизм эффективности придает ей принудительный характер. Так, изменения в банковской системе меняют типы учреждений, операций подлежащих регулированию, а также каналы, по которым соответствующие регулирующие меры доходят до экономических агентов. Это меняет эффективность используемых инструментов, требует изменения их соотношения или разработки новых инструментов регулирования.

Эволюция методов регулирования денежного обращения стимулируется отчасти и его особенностями как объекта регулирования. Дело в том, что регулирующая деятельность центрального банка накладывает определенные ограничения на условия денежного обращения, вызывая двойственную реакцию. С одной стороны, изменение одного из параметров рынка ведет к изменению состояния всей системы в направлении достижения рыночного равновесия. С другой стороны, происходит приспособление форм рыночной деятельности в направлении, компенсирующем воздействие регулирующих мер или позволяющем обходить их. В качестве непосредственных причин изменений методов регулирования денежного обращения можно назвать:

· достижение высокой степени развития инструментов денежного рынка, чья гибкость позволила быстро приспособиться к регулирующим мерам;

· изменение структуры банковской системы, расширение сферы оптовых банковских операций, повышающих устойчивость денежной сферы;

· интернационализация банковской деятельности, также увеличившая мобильность этой сферы, ее способность компенсировать воздействие регулирующих мер.

Центральный банк имеет в своем распоряжении комплекс инструментов, используемых для реализации денежно-кредитной политики.

Основными инструментами

и методами денежно-кредитной политики Банка России являются:

- обязательные резервы;

- операции на открытом рынке;

- рефинансирование банков;

- депозитные операции;

- процентная политика.

Для регулирования ликвидности банковской системы Банк России активно использует такой инструмент денежно-кредитной политики, как обязательные резервы

. В основе действия этого инструмента лежит механизм влияния банковской системы на денежное предложение через банковский мультипликатор. Если Центральный банк увеличивает норму обязательных резервов, то это приводит к сокращению избыточных резервов банков и к мультипликативному уменьшению денежного предложения, при уменьшении нормы обязательных резервов происходит мультипликативное расширение предложения денег. Резервные требования устанавливаются в целях ограничения кредитных возможностей кредитных организаций и поддержания на определенном уровне денежной массы в обращении.

В соответствии со статьей 25 Федерального закона «О банках и банковской деятельности» кредитная организация обязана выполнять нормативы обязательных резервов, депонируемых в Банке России. Размер обязательных резервов, согласно статьи 38 Федерального закона «О Центральном банке Российской Федерации», в процентном отношении к обязательствам кредитной организации, а также порядок их депонирования в Банке России устанавливаются Советом Директоров. Нормативы обязательных резервов не могут превышать 20 процентов обязательств кредитной организации. Размер средств, подлежащих резервированию, определяется ежемесячно и сопоставляется с уже перечисленной суммой. Отклонения должны быть урегулированы в течении 2-х рабочих дней. Банк России и его территориальные учреждения обеспечивают контроль за своевременностью и полнотой депонирования обязательных резервов кредитными организациями. Этому в значительной мере способствовало введение оперативной пятидневной (а по ряду показателей ежедневной), а также ежемесячной отчетности о своевременности и полноте формирования обязательных резервов и использование этой отчетности для оперативного принятия решений, направленных на четкое соблюдение действующих Положений об обязательных резервах.

С кредитных организаций, нарушающих установленный порядок формирования обязательных резервов, в том числе допускающих недовзнос в обязательные резервы, взыскиваются штрафы, а также к ним применяются другие меры воздействия, вплоть до отзыва лицензии на осуществление банковских операций.

Важным инструментом денежно-кредитной политики являются операции на открытом рынке

. Путем покупки или продажи на открытом рынке казначейских ценных бумаг Центральный банк может осуществлять либо вливание резервов в кредитную систему государства, либо изымать их оттуда. Когда Центральный банк старается умерить рост денежной массы, он прибегает к продаже имеющихся в его распоряжении государственных обязательств. Последние перемещаются к частным владельцам, а деньги, вырученные в результате такой операции, извлекаются из обращения.

Как правило, при продаже государственных ценных бумаг Центральный банк устанавливает льготные курсы по цене ниже рыночной, пытаясь привлечь как можно больше желающих приобрести эти бумаги. В свою очередь выкуп этих ценных бумаг может осуществляться государством в заранее установленные сроки по заранее определенной цене или по рыночной цене. Или государство обязуется скупать ранее выпущенные ценные бумаги по договорной цене, но с условием индексации.

Операции на открытом рынке, в отличии от других методов, оказывают быстрое корректирующее воздействие на уровень ликвидности коммерческих банков и динамику денежной массы. Особенность использования данного инструмента состоит в том, что периодичность и масштабы проведения операций определяются по усмотрению Банка России исходя из желаемого прогнозируемого эффекта. Это делает данный инструмент удобным, гибким и оперативным в применении. С помощью операций на открытом рынке Центральный банк осуществляет централизованное заимствование государством временно свободных денежных средств у банков, финансовых и инвестиционных компаний, различных предприятий и у населения. Другими словами, это правовое оформление займа государства у тех или иных кредиторов. Полученные таким образом деньги используются для неинфляционного финансирования дефицита госбюджета.

Выпуск государственных ценных бумаг отвлекает огромные средства с денежного рынка на нужды государства, уменьшает возможности использования денежных средств непосредственно в сфере хозяйства, поскольку данные операции имеют спекулятивный характер, и это ведет к повышению стоимости денежных средств, повышению процентных ставок по кредитам и депозитам и т.д. Поэтому выпуск государственных ценных бумаг должен согласовываться с общими принципами денежно-кредитной политики. Необходимы точные расчеты основных параметров выпуска государственных ценных бумаг

Другим важным финансовым инструментом Банка России является политика рефинансирования

, т.е. кредитования им коммерческих банков, предоставления кредитов на пополнение оборотных средств, увеличение ликвидности, преодоление временных затруднений и на другие цели. Рефинансирование коммерческих банков Банком России до 1996 года почти не практиковалось из-за отсутствия соответствующей базы, неплатежеспособности многих коммерческих банков и по другим причинам. Центральный банк России, проводя политику рефинансирования, предоставляет кредиты коммерческим банкам по своей учетной ставке. Также Банк России может самостоятельно устанавливать процентную ставку по некоторым видам кредитов. В настоящее время рефинансирование Банком России банков осуществляется путем предоставления внутридневных кредитов, кредитов «овернайт», а также ломбардных кредитов.

В целях изъятия излишней ликвидности банковской системы Банк России активно использует такой инструмент, как депозитные операции.

Эти операции позволяют Банку России оперативно привлекать в депозиты временно свободные денежные средства банков и тем самым практически мгновенно нейтрализовать их возможное давление на валютный рынок.

Следующим инструментом, при помощи которого ЦБР регулирует денежно-кредитную политику, является процентная политика по операциям Банка России, т.е. политика учетной ставки

. Учетная ставка – это процент, под который Центральный банк предоставляет кредиты коммерческим банкам, выступая как кредитор в последней инстанции. Причем Центральный банк предоставляет этот кредит не всем желающим банкам, а лишь тем, кто имеет прочное финансовое положение, но терпит временные трудности. Учетную ставку устанавливает Центральный банк. Уменьшение ее делает для коммерческих банков займы резервных фондов дешевыми. Коммерческие банки стремятся получить кредит. При этом увеличиваются избыточные резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обращении. И наоборот, увеличение учетной ставки делает займы резервных фондов невыгодными. Более того, некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, так как они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. Изменение ставки рефинансирования, вызывая соответствующее изменение рыночного процента, отражается на состоянии платежного баланса и валютного курса. Повышение ставки способствует привлечению в страну иностранного краткосрочного капитала, а в итоге активизирует платежный баланс, увеличивается предложение иностранной валюты, соответственно снижается курс национальной валюты. Снижение ставки приводит к противоположным результатам.

Основным методом регулирования налично-денежного обращения является определение норм обязательных резервов.

Обязательные резервы представляют собой механизм регулирования общей ликвидности банковской системы, используемый для контроля денежных агрегатов посредством снижения денежного мультипликатора.

Регулирование размера обязательных резервов стали производить в России с начала 90-х годов, когда происходило бурное развитие коммерческих банков. Первоначально Госбанком СССР была установлена норма обязательных резервов в размере 5% от суммы привлеченных средств. В 1991 году Центральный банк РФ издал инструкцию N1 «О порядке регулирования деятельности коммерческих банков», в которой устанавливалась норма резервирования в размере 2%. В последующие годы они были дифференцированы в зависимости от сроков привлекаемых средств коммерческими банками и изменялись в разное время. Приказом N 02-77 ЦБ РФ от 30 марта 1996 года «Об утверждении положения «Об обязательных резервах кредитных организаций, депонируемых в ЦБ РФ» были установлены следующие нормативы:

· по счетам до востребования и срочным обязательствам до 30 дней включительно – 18%;

· по срочным обязательствам от 31 дня до 90 дней включительно – 14 %;

· по срочным обязательствам от 91 дня и более – 10%;

· по средствам на счетах в иностранной валюте –1,25%.

Вопросы о снижении резервных требований и права частичного пользования, перечисленных на эти цели средств ставились коммерческими банками во всевозможных инстанциях. Учитывая эту ситуацию, а также изменения, происходящие в экономике страны, Центральный банк пошел на послабление своих требований. В первую очередь это коснулось введения новых норм резервирования, с 1.05.97г. резервная ставка была снижена: по балансовым счетам до востребования и срочным обязательствам до 30 дней она составила 14%; по обязательствам свыше 91 дня – 11%; по срочным обязательствам свыше 91 дня – 8% годовых. Однако по нормам резервирования по валютным счетам произошел рост сначала до 5%, а затем до 6%.

В целях защиты и обеспечения устойчивости рубля, повышения привлекательности накоплений в национальной валюте, сдерживания процесса перетока свободных средств на покупку иностранной валюты с 01.02.98 г. произошло выравнивание нормативов обязательных резервов по всем привлеченным средствам (в рублях и иностранной валюте) путем снижения нормативов по привлеченным средствам в валюте РФ и одновременно увеличения норматива по привлеченным средствам в иностранной валюте.

В соответствии с решением Совета директоров Банка России с 1.02.98г. норматив обязательных резервов, депонируемых в Центральном банке РФ по привлеченным средствам юридических лиц в валюте Российской Федерации и привлеченным средствам юридических и физических лиц в иностранной валюте, независимо от сроков привлечения был установлен в размере 11%.

Учитывая желание коммерческих банков использовать для поддержания текущей ликвидности часть зарезервированных средств, Центральный банк представляет возможность стабильно работающим банкам воспользоваться средствами из фонда обязательных резервов на короткое время в период с 5 по 25 число каждого месяца. Коммерческий банк получает возможность снизить в этот период резервные требования до 5% при условии выполнения всех своих обязательств перед Центральным банком.

В связи с увеличением избыточной ликвидности на корреспондентских счетах кредитных организаций Банк России в 1999 году дважды (в марте и июне) повышает нормативы обязательных резервов по привлеченным коммерческими банками средствам.

Так, марте 1999 года Совет директоров Банка России принимает решение об увеличении нормативов обязательных резервов по привлеченным средствам юридических лиц в валюте РФ, средствам юридических и физических лиц в иностранной валюте до 7%. В целях стимулирования привлечения кредитными организациями рублевых депозитов было принято решение о сохранении норматива обязательных резервов по привлеченным средствам физических лиц в валюте РФ на уровне 5%. Одновременно Банком России принимается решение о проведении внеочередного регулирования размера обязательных резервов кредитных организаций, исходя из вновь установленных нормативов обязательных резервов.

В связи с продолжающимся ростом остатков на корреспондентских счетах кредитных организаций в Банке России в июне 1999 года Банк России повышает с 7 до 8,5% нормативы обязательных резервов по привлеченным средствам юридических и физических лиц в валюте Российской Федерации, юридических и физических лиц в иностранной валюте, также был увеличен с 5 до 5,5% норматив по привлеченным средствам физических лиц в валюте Российский Федерации.

В результате проведенных Банком России мероприятий, а также в связи с ростом привлеченных средств кредитных организаций, учитываемых при расчете размера обязательных резервов, подлежащих депонированию в Банке России, сумма обязательных резервов в 1999 году увеличилась по сравнению с началом года в 2,7 раза, в том числе по привлеченным средствам в валюте Российской Федерации – в 2,5 раза, по привлеченным средствам в иностранной валюте – в 2,9 раза.

Банк России в 2000 году продолжает работу по совершенствованию действующего механизма обязательного резервирования и его нормативной базы. Проведена работа по подготовке новой редакции положений Банка России от 30.03.96 N37 «Об обязательных резервах кредитных организаций, депонируемых в ЦБ РФ» и от 4.11.96 N51 «Об обязательных резервах Сберегательного банка РФ, депонируемых в ЦБ РФ», куда внесены следующие изменения: для всех кредитных организаций унифицированы сроки представления расчета регулирования обязательных резервов и сроки проведения перерасчетов по обязательным резервам; уточнен порядок проведения регулирования размера обязательных резервов по тем кредитным организациям, которым подлежат возврату излишне перечисленные в обязательные резервы средства; предполагается уточнить перечень резервируемых счетов, период расчета обязательных резервов исходя из количества календарных дней в месяце, а также порядок перерасчета остатков привлеченных средств в иностранной валюте в российские рубли с учетом установленных федеральными законами выходных и праздничных дней, порядок взыскания недовзноса в обязательные резервы и штрафов за нарушение порядка резервирования, порядок регулирования обязательных резервов при реорганизации либо при передаче кредитной организации под управление Государственной корпорации «Агентство по реструктуризации кредитных организаций».

Другим ведущим методом регулирования налично-денежного обращения является процентная политика

по операциям Банка России. Повышая или понижая официальную учетную ставку, Центральный банк оказывает воздействие на возможности коммерческих банков и их клиентов в получении кредита, что в свою очередь влияет на экономический рост, денежную массу, уровень рыночного процента. Жесткая политика проводимая Центральным Банком не является популярной у коммерческих банков, так как они имеют право самостоятельно определять размер надбавки к учетной ставке.

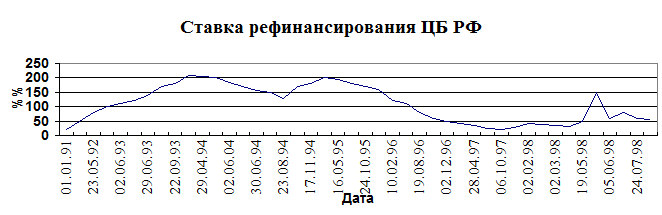

По сравнению с мировой практикой в настоящее время в России уровень процентной ставки Центрального банка достаточно высок. На рисунке 1.2 графически представлено как изменялась ставка рефинансирования с января 1991 года по июнь 1999 года.

В январе 1991 года процентная ставка ЦБ РФ составляла 20%, в мае 1992 года этот показатель уже составлял 80%, а к октябрю 1993 года он достиг своего максимального размера – 210%. В первой половине 1994 года уровень ставки рефинансирования стал опускаться и к октябрю этого года снизился до 130%, а после резкого падения курса рубля по отношению к доллару США в «черный вторник» процентная ставка к январю 1995 года вновь была повышена до 200%. В результате проведения мер по финансовой стабилизации к началу 1996 года удалось вновь снизить ставку рефинансирования до 120%, а к концу 1996 года – до 60%.

В 1997-1998 годах Банк России определил в качестве задачи в области процентной политики постепенное снижение процентных ставок в экономике до уровня, стимулирующего не инфляционный рост спроса на заемные ресурсы. Одной из причин, повлиявшей на изменение тенденции рыночных процентных ставок в последнем квартале 1997 года явился рост нестабильности конъюнктуры финансового рынка вследствие внешних факторов (кризис мировых фондовых и валютных рынков) и факторов внутренних (проблемы налоговой системы, государственного бюджета и управления государственным долгом). Определенное влияние оказало сжатие рублевой ликвидности финансового сектора и меры оперативного реагирования со стороны Банка России в кризисных ситуациях. Приоритетным направлением процентной политики Банка России в этот период стало поддержание стабильного курса национальной валюты и недопущение системного банковского кризиса. С целью защиты внутренней финансовой системы и поддержания рынка рублевых активов Банк России вынужден был корректировать процентные ставки по собственным кредитным и депозитным операциям. Это увеличило амплитуду колебаний процентных ставок, что несколько нарушило формировавшийся уже в 1997 году коридор, образуемый ставками Банка России по собственным операциям.

Необходимость урегулирования ситуации на финансовом рынке России вызывала потребность во временном ужесточении денежно-кредитной политики. В начале февраля 1998 года было произведено повышение ставки рефинансирования (с 28 до 42%), в последней декаде мая (с 30 до 50%, а затем до 150%), в конце июня (с 60 до 80%). Повышение ставки рефинансирования давало возможность объявить рынку ориентиры нового уровня доходности государственных ценных бумаг, что в некоторой степени способствовало снижению давления на валютный рынок.

В 1999 году действовали установленные в 1998 году ставки рефинансирования 60% годовых. В июне 1999 года по решению Совета директоров Банка России ставка рефинансирования была снижена на 5 процентных пунктов. При осуществлении процентной политики в 2000 году Банк России, воздействуя на уровень процентных ставок денежного рынка через свои операции, стремится к поддержанию реальных процентных ставок на низком положительном уровне, стимулирующем спрос на заемные средства со стороны реального сектора и соответственно экономический рост. Банк России считает, что в связи с важностью активизации потребительского спроса большое внимание в 2000 году должно быть уделено развитию потребительского и ипотечного кредитования. Однако развитие этих видов кредитов в настоящее время затруднено ввиду связанных с ними высоких процентных рисков.

Операции на открытом рынке

. С 1993 года Центральный банк Российской Федерации начал использовать один из наиболее гибких инструментов денежно-кредитного регулирования – операции на открытом рынке. Операции на открытом рынке являются одним из главных методов Центрального банка РФ в осуществлении им регулирующих функций. Они обеспечивают немедленное, а в случае необходимости, крупномасштабное воздействие на денежный рынок, банковский кредит, а через них на экономику.

В России первый выпуск государственных краткосрочных обязательств (ГКО) со сроком погашения 3 месяца был выпущен в мае 1993 года. Кроме того, были выпущены «золотые сертификаты». С ростом объемов первичного размещения развивался и вторичный рынок ГКО. Операциями с ГКО Банк России одновременно создал финансовый институт свободных средств денежного рынка, без дополнительной эмиссии со стороны Банка России. Активная работа Центрального банка на рынке ГКО способствовала его развитию.

Последовательно произошедшие кризисы на валютном рынке в июне – июле 1995 года и на рынке межбанковского кредита в августе 1995 года резко сократили долю этих сегментов на национальном финансовом рынке. С конца 1997 года резко возросла амплитуда колебаний рыночных ставок и доходности по государственным ценным бумагам. Изменилась и динамика основных рыночных ставок. До декабря 1997 года постепенно снижалась доходность ГКО по всем срокам до погашения с 36,1% в декабре 1996 года до 18,2% в октябре 1997 года, но с ноября доходность начала возрастать и достигла 71,1% в июле 1998 года. Среднемесячный показатель доходности ГКО превышал, как правило, стоимость других видов ресурсов, которые банки могли мобилизовать для размещения в ГКО.

Государственная денежно-кредитная политика в 1998 году проводилась в условиях глубокого общеэкономического кризиса, в развитии которого можно выделить два этапа. В первом полугодии кризис носил преимущественно скрытую форму, когда удавалось противостоять его наиболее острым проявлениям. Решение бюджетных проблем достигалось за счет наращивания государственного долга и расходования золотовалютных резервов страны. Вместе с тем высокие процентные ставки на финансовом рынке свидетельствовали о серьезных проблемах в бюджетной сфере и потенциальной неустойчивости валютного курса, связанной в том числе с резким ухудшением состояния платежного баланса страны. С середины августа 1998 года кризис перешел в явную форму и охватил все стороны экономической жизни России. Кризис привел к возникновению новых серьезных проблем для экономики страны, включая возрастание бремени выполнения обязательств по внешним долгам, замедление перехода к экономическому росту, необходимость изыскания дополнительных средств для оздоровления банковской системы и финансовых рынков.

В этот период стало очевидным, что государственные краткосрочные обязательства из инструмента, предназначенного для привлечения средств в федеральный бюджет, стали, наоборот, механизмом, поглощающим средства из бюджета. Вследствие чего, Правительством Российской Федерации было принято решение об отказе от заимствований на рынке и о переоформлении государственных ценных бумаг (ГКО – ОФЗ) со сроками погашения до 31 декабря 1999 года в новые ценные бумаги.

Продолжающееся снижение стоимости такого банковского актива, как государственные ценные бумаги, обострило трудности с рублевой ликвидностью банков. Кроме того, падение стоимости российских ценных бумаг на внешнем рынке привело к необходимости пополнения залога под кредиты в иностранной валюте, предоставленные российским банкам нерезидентам.

В этих условиях появилась реальная угроза неплатежеспособности российской банковской системы в целом. В результате дестабилизации ситуации на финансовых рынках финансовое состояние банков резко ухудшилось.

17 августа 1998 года было принято решение о введении 90-дневного моратория на возврат финансовых кредитов, полученных от нерезидентов Российской Федерации, на выплату страховых платежей по кредитам, обеспеченных залогом ценных бумаг, на выплаты по срочным валютным контрактам.

В 1999 году были возобновлены торги на вторичном рынке ГКО/ОФЗ, проведена новация по государственным ценным бумагам. Банком России были подготовлены и утверждены нормативные документы, регламентирующие порядок использования средств нерезидентов, полученных в ходе новации. Вплоть до середины февраля Банк России проводил операции с собственными облигациями, после чего эмиссия ОБР была временно приостановлена. Особенностью рынка ГКО/ОФЗ в 1999 году стала значительная зависимость его конъюнктуры от девальвационных ожиданий участников и ситуации на валютном рынке. В течение практически всего года для рынка государственных ценных бумаг была характерна низкая ликвидность, что объясняется резким снижением доверия операторов рынка к ГКО/ОФЗ.

В 2000 году Банк России предполагает расширить спектр применяемых операций на открытом рынке и увеличить их объем. Этому способствует как восстановление объема операций на всех секторах финансового рынка, так и появление на рынке новых ликвидных инструментов, в том числе ценных бумаг Банка России и долговых обязательств Министерства финансов Российской Федерации.

В отношении купли-продажи иностранной валюты на открытом рынке Банк России будет и впредь проводить взвешенную политику, направленную на предотвращение резких колебаний курса национальной валюты, наращивание золотовалютных резервов, предотвращение чрезмерного и необоснованного увеличения денежной массы, формирование рациональных ожиданий.

Центральный Банк России активно взаимодействует с Правительством РФ: участвует в разработке экономической политики Правительства РФ; совместно с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля; Банк России и Правительство РФ информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации (ст. 19 Федерального закона). В соответствии с Конституцией РФ Правительство РФ разрабатывает и представляет Госдуме федеральный бюджет, обеспечивает его исполнение и представляет Госдуме отчет об исполнении федерального бюджета, проводит в РФ единую финансовую, кредитную и денежную политику. Участие Банка России в разработке экономической политики Правительства РФ предусмотрено действующим законодательством (ч. 1 ст. 19 Федерального закона). В заседаниях Правительства РФ принимает участие Председатель Банка России или по поручению Председателя один из его заместителей.

Согласно п. 1 Положения о взаимном представительстве Правительства РФ и Центрального банка РФ, утвержденного Указом Президента РФ от 15 августа 1994 г. N 1688, основной целью взаимного представительства является осуществление согласованных мер по реализации денежно-кредитной политики. Высшая цель

денежно-кредитной политики заключается в обеспечении стабильности цен, эффективной занятости и росте реального объема ВНП.

Особенности развития экономических процессов в нашей стране в последнее время определялись последствиями финансового кризиса 1998 года, результатом которых явились девальвация рубля и резкий рост инфляции, сопровождавшиеся ускорением экономического спада, снижением уровня жизни населения, кризисом банковской системы, свертыванием основных сегментов финансового рынка.

В этих условиях основными целями

экономической политики стали преодоление негативных экономических и социальных последствий кризиса, ограничение темпов инфляции, создание условий для предотвращения снижения производства, максимальное смягчение социальных проблем, связанных со снижением уровня жизни населения.

В качестве основных ориентиров макроэкономической политики Правительства РФ на 2000 год определены дальнейшее снижение инфляции до 18% и обеспечение роста ВВП на 1,5%.

При поведении денежно-кредитной политики в 2000 году Банк России предполагает использовать на только имеющиеся в настоящее время в его распоряжении инструменты, но и расширить их состав, сделав набор располагаемых методов контроля и управления денежным предложением полностью адекватным складывающимся общеэкономическим условиям.

В странах с рыночной экономикой денежный оборот складывается из наличных безналичных денег. Под наличными деньгами понимаются монеты, банковские билеты (банкноты) и казначейские билеты. Под безналичными деньгами понимаются средства на счетах в банках, различные депозиты (вклады) в банках, депозитные сертификаты и государственные ценные бумаги. Безналичные деньги в отличие от наличных, по существу, не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества перед последними. Действительно, наличные деньги связаны с бумагой или металлом. Они имеют реальные высокие издержки хранения и транспортировки, а также могут быть потеряны или подделаны.

Таким образом, деньги образованы несколькими составляющими, так называемыми денежными агрегатами.

Денежные агрегаты

– один из показателей, используемых для анализа количественных изменений денежного обращения на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объема денежной массы. Денежные агрегаты ( М0, М1, М2, М3, М4) различаются по степени приближения к массе денег в обращении.

М0 – включает наличные деньги в обращении: банкноты, металлические монеты, казначейские билеты. Металлические монеты, составляющие незначительную долю наличности, дают возможность лицам совершать мелкие сделки. Обычно монеты чеканятся из дешевых металлов. Реальная стоимость монеты значительно ниже номинальной, чтобы не допустить их переплавку в целях прибыльной продажи в виде слитков. Казначейские билеты – бумажные деньги, эмиссии которых осуществляются казначейством. Преобладающая роль принадлежит банкнотам, эмиссию которых осуществляет только центральный банк.

М1 – состоит из агрегата М0 и средств на текущих счетах банков. Средства на счетах могут использоваться для платежей в безналичной форме, через трансформацию в наличные деньги и без перевода на другие счета. Для расчетов с помощью средств на этих счетах их владельцы выписывают платежные поручения либо чеки и аккредитивы. Именно агрегат М1 обслуживает операции по реализации валового внутреннего продукта, распределению и перераспределению национального дохода, накоплению и потреблению.

М2 – сдержит агрегат М1, срочные и сберегательные депозиты в коммерческих банках, а также краткосрочные государственные ценные бумаги. Последние не функционируют как средство обращения, однако могут превратиться в наличные деньги или чековые счета. Сберегательные депозиты в коммерческих банках изымаются в любое время и превращаются в наличность. Срочные депозиты доступны вкладчику только по истечении определенного срока и, следовательно, обладают меньшей ликвидностью, чем сберегательные депозиты.

М3 – содержит агрегат М2, сберегательные вклады в специализированных кредитных учреждениях, а также ценные бумаги, обращающиеся на денежном рынке, в том числе коммерческие векселя, выписываемые предприятиями. Эта часть средств, вложенная в ценные бумаги, создается не банковской системой, но находится под ее контролем, поскольку превращение векселя в средство платежа требует, как правило, акцепта банка, т.е. гарантии его оплаты банком в случае неплатежеспособности эмитента.

М4 – равен агрегату М3 плюс различные формы депозитов в кредитных учреждениях.

Между агрегатами необходимо равновесие, в противном случае происходит нарушение денежного обращения. Равновесие наступает при М2 > M1; оно укрепляется при М2 + М3 > М1. В этом случае денежный капитал переходит из наличного в безналичный. При нарушении такого соотношения между агрегатами в денежном обращении начинаются осложнения: нехватка денежных знаков, рост цен и др.

На денежную массу влияют два фактора: количество денег и скорость их оборота.

Количество денег для обращения и платежа определяется следующими условиями:

- общим объемом обращающихся товаров и услуг (зависимость прямая);

- уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку чем выше цены, тем больше требуется денег);

- степенью развития безналичных расчетов (связь обратная);

- скоростью обращения денег, в том числе кредитных денег (связь обратная).

Таким образом, закон, определяющий количество денег в обращении, приобретает следующий вид:

Сумма цен Сумма вза-

Сумма цен товаров, Сумма пла имопога-

реализуемых - проданных + тежей по - шающихся

Количество товаров в кредит обязат-вам платежей

денег в обра- = ____________________________________________________

щении

Среднее число оборотов денег как средства

обращения и платежа

Количество денежной массы определяется государством – эмитентом денег, его законодательной властью. Рост эмиссии обусловлен потребностями товарного оборота и государства.

Другой фактор, влияющий на денежную массу, - скорость обращения денег, т.е. их интенсивное движение при выполнении ими функции обращения и платежа. Скорость обращения денег можно выразить следующей формулой:

V = NP/M,

где V – скорость обращения денег ;

NP – национальный продукт ( в индексированных ценах);

М – денежная масса.

Показатель V определяет число оборотов денежной массы за год. Анализ М и V позволяет установить зависимость между чисто денежными показателями и уровнями доходов, занятости, инвестиций и цен.

На скорость обращения денег влияют общеэкономические факторы, т.е. циклическое развитие производства, темпы его роста, движение цен, а также денежные (монетарные) факторы, т.е. структура платежного оборота (соотношение наличных и безналичных денег), развитие кредитных операций и взаимных расчетов, уровень процентных ставок за кредит на денежном рынке, а также внедрение компьютеров для операций в кредитных учреждениях и использование электронных денег в расчетах. Кроме этих общих факторов, скорость обращения денег зависит от периодичности выплаты доходов, равномерности расходования населением своих средств, уровня сбережения и накопления.

Но так как скорость обратно пропорциональна количеству денег в обращении, ускорение их оборачиваемости означает рост денежной массы. Увеличенная денежная масса при том же объеме товаров и услуг на рынке ведет к обесценению денег, т.е. в конечном итоге является одним из факторов инфляционного процесса.

Для расчета совокупной денежной массы в обращении в России предусмотрены следующие денежные агрегаты:

М0 – наличные деньги;

М1 – равен агрегату М0 плюс расчетные, текущие и прочие счета (расчетные счета, специальные счета, счета капитальных вложений, аккредитивы и чековые счета, счета местных бюджетов, счета бюджетных, профсоюзных, общественных и других организаций, средства Госстраха, Фонда долгосрочного кредитования), плюс вклады в коммерческих банках, плюс депозиты до востребования в Сбербанке;

М2 – равен агрегату М1 плюс срочные вклады в Сбербанке;

М3 – равен агрегату М2 плюс депозитные сертификаты и облигации государственных займов.

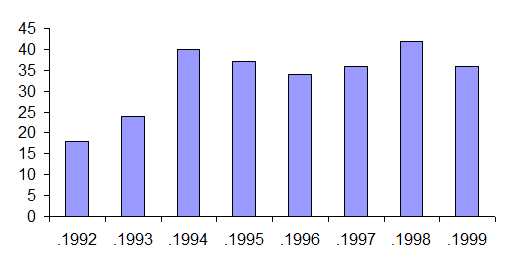

Ведущее место в системе показателей, используемых для анализа изменений движения денег в России, отводится агрегату М2, включающему наличные деньги и безналичные в виде депозитов до востребования, средства на расчетных и текущих специальных счетах предприятий и организаций, срочные вклады населения.

Динамика денежной массы М2 (период 1992-1999гг.)

| Денежная масса (М2), всего |

в том числе |

| наличные деньги, М0 |

безналичные средства |

| трлн. руб. |

трлн. руб. |

% |

трлн. руб. |

% |

| 1992 год |

7,14 |

* |

* |

| 1993 год |

36,72 |

* |

* |

| 1994 год |

106,4 |

* |

* |

| 1995 год |

220,8 |

80,8 |

36,6 |

140 |

63,4 |

Продолжение таблицы

| 1996 год |

282,3 |

95,8 |

33,9 |

186,5 |

66,1 |

| 1997 год |

357,4 |

128,8 |

36,0 |

228,6 |

64,0 |

| 1998 год |

396,9 |

167,3 |

42,2 |

229,6 |

57,8 |

| 1999 год |

625,1 |

222,0 |

35,5 |

403,1 |

64,5 |

* - данными не располагаем.

Данные приведенные в таблице свидетельствуют о том, что денежный агрегат М2 за период 1992 – 1999 гг. резко увеличился (проанализировать параметры наличности в отечественной экономике до 1991 года не представляется возможным в связи с различиями экономических формаций и закрытости финансовой информации). Главная причина увеличения денежной массы – огромный дефицит федерального бюджета, который в значительной степени погашался в течении 1992 – 1994 гг. выпуском денег в обращение. Товарный оборот в то же время в реальном выражении даже сократился из-за падения темпов производства.

Динамику изменения доли наличности в денежной массе наиболее полно отражают колебания удельного веса находящихся в обращении наличных денежных средств в монетарных агрегатах, так как удельный вес показывает относительное изменение наличных денег в изменяющихся денежных агрегатах.

Изменение содержания наличности

в денежном агрегате М2,(%)

В годы реформ в России и ее регионах имело место существенное изменение структуры денежной массы – резкое увеличение удельного веса наличных и соответствующее сокращение безналичных денег. Если на 1 января 1992 года, в начале отпуска цен, наличные денежные средства в обращении вне банков (агрегат МО) составляли 18% денежной массы М2, то к 01.01.94 – около 40% с уменьшением до 36 % к концу 1996 года и к концу 1997 года, до 35% на конец апреля 1998 года с резким увеличением после 17 августа 1998 года в связи с дополнительной эмиссией наличных денег для обеспечения ликвидности банков – до 42% на 1 января 1999 года и столь же резким падением к 37% на 01.08.99г.

Изменение содержания наличных денег в денежной массе связано в большей степени с социальными, политическими, психологическими проблемами. Причиной увеличения удельного веса наличности в М2 является стремление хозяйствующих субъектов уклониться от непосильного налогового бремени. Следует отметить и такую причину, как длительное прохождение платежей. Скачкообразное увеличение наличности в денежном агрегате М2 после 17 августа 1998 года произошло из-за изъятия вкладов, как реакция недоверия к банкам. В России значение наличности очень велико, что говорит о вытеснении налично-денежными платежами безналичных. Рост наличных денег, которые обслуживают население, вызывает нехватку денег в стране.

Существующая структура дезорганизует денежное обращение страны, препятствует рыночным реформам, оказывает негативное влияние на банковскую систему, в той или иной мере способствует развитию в ней кризисных явлений. Так, если безналичные деньги полностью оборачиваются в банках, то большая часть наличности не участвует в банковском обороте. Это уменьшает ликвидность и устойчивость банковской системы, вызывает сокращение средств в кредитной системе.

Денежное обращение развитых стран изучается как единое целое в связи со свободным переливом денежных средств между наличной и безналичной сферами. Кроме того, значение наличных денег здесь ограничено из-за малой доли компонента наличности в структуре денежной массы. В России, напротив, значение наличности очень велико, что говорит о вытеснении налично-денежными платежами безналичных, а не о незначительных структурных изменениях денежной массы, как в развитых странах.

До финансового кризиса считалось, что прирост денежной массы оказывает определяющее влияние на потребительские цены, и проводилась политика сокращения денежной массы. Вопреки этой политике цены вместо прогнозируемого увеличения на 5 – 8% возросли на 80,4%. Определяющее влияние на их рост оказало многократное падение курса рубля и рублевое удорожание чрезмерного объема импортных товаров.

Либерализация цен привела к тому, что их рост значительно обогнал рост денежной массы. Это вызвало ее реальное сжатие. За период 1992 – 1997гг. индекс потребительских цен и индекс-дефлятор ВВП возросли примерно в 2400 – 2500 раз. Агрегат денежной массы М2 увеличился за этот же период примерно в 280 раз.

В 1998 году прогнозировался опережающий в 3,8 – 4,4 раза прирост денежной массы по сравнению с приростом потребительских цен. Фактически же потребительские цены увеличились на 84%, а денежная масса М2 на 30,2%. В течение почти всего года денежная масса не только не увеличивалась, но даже сокращалась. За январь – сентябрь она сократилась на 2,2%.

В 1999 году прогнозировался более медленный прирост денежной массы, на 11 – 15 процентных пунктов, по сравнению с потребительскими ценами, но фактически он явился опережающим.

В результате «реальная» денежная масса существенно сократилась. При этом не произошло адекватного увеличения скорости оборачиваемости денег, которая могла бы компенсировать сжатие. Более того, с учетом отмечающихся частых задержек с переводом средств, с осуществлением платежей и т.д. скорость оборота для экономики в целом даже несколько замедлилась (при всей условности этого показателя в российских условиях в принципе, когда лишь около 20% экономики обеспечивалось «живыми деньгами», а 80% операций осуществлялось без их участия).

Ситуация еще более усугубилась тем, что в результате политики приватизации на денежную массу, которая до этого традиционно обслуживала «текущие операции» (расчеты между предприятиями, операции на потребительском рынке и т.д.), стала ложиться дополнительная нагрузка по обслуживанию и обеспечению ликвидности принципиально нового сегмента рынка – акций, облигаций и т.д., ранее не являвшихся объектами сделок, а потому не обслуживавшихся денежной массой. Очевидно, что возникновение новых объектов купли-продажи, во-первых, привело к еще большей «нагрузке» на денежную массу и, во-вторых, обусловило недооценку и низкую ликвидность фондового рынка.

В результате «сжатия» денежная масса составляла в преддверии кризиса около 15% от ВВП при том, что в развитых странах эта величина колеблется в диапазоне 60 – 100% и даже в государствах с переходной экономикой составляет 25 – 30%.

Для реальной экономики проблема стала еще более острой, поскольку при нехватке денег они стали настолько дорогими (ставка денежного рынка иногда превышала 100%), что их окупаемость по такой цене можно было обеспечить только на краткосрочных операциях финансового рынка. Именно там сконцентрировалась большая часть финансовых ресурсов, оголив тем самым реальный сектор ( к середине 1998 г. объем рынка ГКО составил свыше 300 млрд. руб. при денежной массе М2 около 370 млрд. руб. за тот же период). Кроме того, часть денег «утекла» на обслуживание теневого оборота.

Получившийся перекос ускорил развитие двух встречных процессов: падения экономического роста, с одной стороны, и восполнения недостающей денежной массы различными суррогатами, с другой. Возникающие на местах средства расчетов (векселя и др.), а также неплатежи, которые, по сути, являются вынужденным коммерческим кредитом, выдаваемым со стороны продавца неплатежеспособному покупателю, а фактически представляют собой стихийную эмиссию, минующую каналы Центробанка РФ, - все это значительно затрудняло для последнего проведение эффективной денежно-кредитной политики.

Отсутствие денег усилило и натурализацию обмена – бартерные операции. В условиях нехватки «живых» денег и невозможности получить их внутри страны регионы, предприятия и банки были вынуждены выходить на внешние рынки, где ресурсы были дешевле и вплоть до ухудшения положения на мировых финансовых рынках 1997 – 1998 гг. более доступны. Привлекаемые таким образом средства частично восполняли недостающую внутреннюю денежную массу в масштабах экономики в целом (при этом, однако, рос внешний долг на федеральном, региональном и корпоративном уровне).

Еще один элемент, который мог бы смягчить нехватку рублей, - использование валюты «на руках» (достигающей, по оценкам, 60 млрд. руб.) не дал существенного эффекта по ряду причин:

- большая часть этой валюты используется как средство накопления и не поступает в деловой оборот;

- валюта, которая все-таки направляется на платежи, обслуживает, как правило, теневую экономику, не учитываемую официальной статистикой, и в официальном ВВП не происходит увеличения ресурсов;

- валюта поступает лишь на обслуживание некоторых операций официального ВВП, учитываемая стоимость которых занижена (недвижимость и т.д.).

Таким образом, увеличение денежной массы на сумму неучтенной валюты одновременно увеличивает и обслуживаемый ею ВВП с учетом добавления «теневой» части валового продукта, а также дооценки его официального компонента, что фактически говорит о сохранении разрыва М2 и ВВП.

Сохранение указанных перекосов осложнит решение многих из перечисленных выше проблем. В частности, может тормозиться развитие инвестиционного процесса. За последние годы привлекаемые с рынка ресурсы, как правило, были слишком короткими, чтобы направляться на долгосрочные инвестиционные цели: стоимость ресурсов не окупалась рентабельностью проектов, а объемы средств, которые можно было получить на внутреннем рынке, были недостаточны для осуществления сколько-нибудь крупномасштабных инвестиций. В тех же случаях, когда предприятия получали инвестиционные кредиты, средства часто использовались ими не на цели инвестирования, а на пополнение оборотных средств.

По-прежнему останутся и проблемы неплатежей и низкой исполняемости доходной части бюджета, сбора налогов и т.д. Попытки решить проблему через ужесточение налоговой и платежной дисциплины по отношению к российским предприятиям не снимут вопроса для экономики в целом, поскольку текущая собираемость налогов и осуществление платежей в нынешних условиях возможны только при «монетизации неплатежей», т.е. при реальном вытеснении неплатежей «живыми» деньгами, с которых будет возможно взимание налогов. То же самое можно сказать и о других сферах.

Все это говорит о том, что устранение причин, непосредственно породивших проблему, не даст желаемого результата. Указанные явления могут возникнуть вновь, поскольку являются следствием более глубинных процессов.

При всем многообразии методов статистического учета денежной массы в большинстве стран с развитой рыночной экономикой применяется следующий набор основных денежных агрегатов:

М1 – включает наличные деньги в обращении и средства на текущих банковских счетах;

М2 – состоит из М1 плюс срочные и сберегательные вклады в коммерческих банках (до четырех лет);

М3 – содержит агрегат М2 плюс сберегательные вклады в специализированных кредитных учреждениях;

М4 – состоит из агрегата М3 плюс депозитные сертификаты крупных коммерческих банков.

Качественный состав денежных агрегатов неоднозначен в различных странах, что обусловлено как традиционно сложившимися теоретическими представлениями о деньгах, о соотношении налично-денежного и безналичного компонентов в совокупном денежном обороте, денег и финансовых активов, так и спецификой денежно-кредитной системы и используемыми методами ее регулирования центральным банком. Так, в США в составе денежной массы присутствуют четыре основных денежных агрегата: М1 – наличные деньги вне банковской системы, дорожные чеки, депозиты до востребования (без межбанковских и остатков на счетах казначейства), так называемые прочие чековые депозиты; М2 – агрегат М1 плюс срочные и сберегательные депозиты (до 100 тыс. долларов), однодневные евродолларовые депозиты резидентов США с суммы взаимных фондов денежного рынка; М3 – агрегат М2 плюс срочные евродолларовые депозиты резидентов США в зарубежных филиалах американских банков; L – (агрегат ликвидности) агрегат М3 плюс запас сберегательных бонов (облигаций) краткосрочных государственных обязательств, коммерческих бумаг и банковских аспектов вне банковской системы.

В Японии центральные банки используют 4 денежных агрегата. При этом наиболее широкий агрегат М4 включает в себя наряду с наличными деньгами в обращении, средствами на текущих и срочных депозитах в коммерческих банках также и средства, вложенные в один из видов краткосрочных ценных бумаг, - в депозитные сертификаты.

Во Франции используется 10 денежных агрегатов, в Великобритании – 5, в Италии – 4, в Швейцарии – 3, в Германии – 3.

Несмотря на различие качественного состава денежных агрегатов и их разное количество, в последние годы наблюдается тенденция к универсализации финансовых рынков, которая предопределила постепенное сближение и состава денежных агрегатов.

Каждая страна, являющаяся членом Международного валютного фонда, рассчитывает денежный агрегат М1 согласно разработанной Фондом методологии – М1 включает наличную денежную массу и все виды чековых вкладов. Наряду с ним рассчитывается более широкий показатель денежной массы – «казиденьги», то есть срочные и сберегательные счета банков и наиболее ликвидные инструменты финансового рынка.

Исходя из задачи регулирования платежеспособного спроса в экономике центральные банки определяют целевые ориентиры (таргеты) роста денежной массы в обращении, в связи с чем подобного рода практика получила название «денежное таргетирование».

Целевые ориентиры на прирост денежной массы стали применяться в 70-е гг. в связи с усилением инфляционных процессов, а также введением режима плавающих валютных курсов, который ослабил влияние внешних факторов на динамику денежной массы. Целевые ориентиры представляют собой установление верхних и нижних пределов изменения объема денежной массы, то есть введение прямых ограничений.

Важное значение для эффективного регулирования динамики денежной массы с помощью целевых ориентиров имеет порядок их установления – или в виде контрольных цифр (Франция), либо «вилки» (США), либо прогноза (Япония).

В различных странах целевые ориентиры устанавливаются на неодинаковые сроки: в Великобритании наиболее целесообразным был признан одногодичный срок денежного таргетирования, рассматриваемый как оптимальный для возможного взаимного погашения возникающих временных колебаний процентных ставок; в Японии прогнозы ожидаемого роста целевого денежного агрегата публикуются в начале каждого квартала; в Италии целевые ориентиры устанавливаются сроком на 1 месяц с учетом сезонных и некоторых других временно действующих факторов.

Основной метод регулирования денежного оборота, используемый центральным банком, - проведение им кредитных, инвестиционных и валютных операций. Центральный банк полностью определяет величину денежной массы М0, создавая деньги и изымая их из обращения непосредственно в ходе своих операций. В условиях относительно стабильного оснащения расчетов, действенности установленных для коммерческих банков нормативных показателей между величинами М0, М1 и М2 прослеживается довольно высокая корреляционная связь. Это позволяет центральным банкам контролировать любой из показателей денежной массы посредством изменения денежного агрегата М0. Тем самым центральные банки полностью контролируют объем денежной массы в обращении, оперативно регулируя ее величину в зависимости от целевой установки.

В различных странах и в различные периоды в качестве целевых ориентиров выбирались разные показатели денежной массы.

Выбор того или иного денежного агрегата в качестве регулирования обычно определяется конечной целью денежно-кредитной политики. Так, агрегат М1 ассоциируется с масштабами покупательной способности физических лиц. Более широкие денежные агрегаты М2 и М3 включают в себя значительную часть финансовых активов, которые не могут использоваться немедленно. В зависимости от того, какие цели преследует центральный банк, - только лишь снижение темпов инфляции или достижение экономического роста, для ориентира выбирается тот или иной денежный агрегат. Например, в Великобритании центральный банк устанавливает денежные ориентиры « на широкую денежную массу» по большому кругу показателей. Уже в начале 70-х гг. Банк Англии усилил внимание к контролю за денежным обращением как к средству макроэкономического регулирования. В 80-е гг. в связи с принятием имевшей антиинфляционную направленность Среднесрочной финансовой стратегии Банк Англии поставил перед собой задачи уменьшения объема денежной массы, а также последовательного сокращения государственных расходов, заимствований для покрытия дефицита госбюджета и уменьшения самого дефицита. Решение столь неоднозначных задач потребовало и выбора адекватного денежного агрегата для таргетирования. Таковым был признан агрегат М3, содержащий все элементы, влияющие на развитие инфляционного процесса, и в то же время связанный с фискальной политикой посредством включения в него требований государственного сектора.

В Германии целевой ориентир устанавливается на более «узкую» денежную массу. В качестве денежного ориентира Бундесбанк избрал агрегат, который он назвал «Центральные банковские деньги (ЦБД)». Данный агрегат, приближающийся по своему качественному составу к М3, имеет некоторые особенности. ЦБД включает в себя наличные деньги в обращении и минимальные резервы коммерческих банков, депонированные в центральном банке. Эти резервы калькулируются на базе разработанного коэффициента и отражают разные виды банковских обязательств по отношению к резидентам с учетом неодинаковой степени ликвидности различных видов депонентов. Главным преимуществом использования ЦБД по сравнению с М3 является то, что центральный банк несет ответственность за увеличение денежной массы, а также имеет возможность проследить вклад самого Бундесбанка в создание денежной массы. Другим достоинством этого показателя является наличие необходимых статистических данных для расчета на ежедневной основе объема наличных денег и обязательных резервных требований коммерческих банков.

Наиболее «узкая» денежная масса определяется в Швейцарии. Первоначально Швейцарский национальный банк выбрал в качестве официального целевого ориентира денежный агрегат М1, но с 1981 г. перешел на использование нового целевого денежного агрегата – «Корректирующие деньги центрального банка (КДЦБ)»,представляющего собой среднемесячную величину, рассчитанную на основе ежедневных показателей денежной базы, с поправкой на «транзитные колебания в банковских остатках».Агрегат находится под строгим контролем Швейцарского национального банка и «очищается» от случайных изменений, возникающих в результате внесения поправок банками в свои балансы.