Санкт-Петербургский Государственный

Университет экономики и финансов

Заочный факультет

Кафедра финансов

Допустить к защите

Зав.кафедрой __________________

"____" ________________ 2000 год

Дипломная работа

на тему"Подоходный налог с физических лиц.

Декларирование доходов".

Специальность "Финансы и кредит"

Студент IV курса

Кондаков Григорий Павлович

Научный руководитель

Листов Антон Евгеньевич

Санкт-Петербург

2000г.

Оглавление

Введение............................................................................................................................................. 3

Глава 1 Экономическая сущность подоходного налога................................................................ 6

1.1. Роль и место подоходного налога в налоговой системе............... 6

1.2. К истории подоходного налога.................................................. 9

1.3. Практика применения подоходного налога в зарубежных странах 11

Глава 2. Основные принципы взиманияподоходного налога в РФ.......................................... 17

2.1. Общие положения................................................................... 17

2.2. Налогообложение доходов полученных физическими лицами..... 28

по месту основной работы............................................................. 28

2.3. Налогообложение доходов, полученных физическими............... 30

лицами не по месту основной работы............................................. 30

2.4. Налогообложение доходов от предпринимательской.................. 33

деятельности и других доходов...................................................... 33

2.5. Налогообложение и учет доходов............................................. 39

иностранных физических лиц........................................................ 39

Глава 3............................................................................................................................................... 44

3.1. Декларирование дохода........................................................... 44

3.2. Порядок заполнения декларации о совокупном доходе.............. 55

3.3. Административная ответственность граждан за нарушение порядка декларирования своих доходов.............................................................................................................................................. 75

Реклама

Заключение....................................................................................................................................... 78

Список использованных источников............................................................................................ 81

Методическая разработка................................................................................................................ 85

Налоговая политика Российской Федерации формируется под воздействием экономических, политических и социальных преобразований, происходящих в стране. Налоги на практике предстают в виде многообразных форм с множеством национальных особенностей, которые в совокупности образуют налоговую систему государства. По набору налогов, способам взимания, ставкам, налоговой базе, льготам, фискальным полномочиям различных уровней власти налоговые системы разных стран существенно отличаются друг от друга, хотя без сомнения можно выделить общие черты, присущие каждой налоговой системе любого государства. Во-первых, это постоянный поиск путей увеличения налоговых поступлений в бюджет государства, что реализуется введением новых налогов, изменением налоговой базы, изменением оценочной стоимости имущества и соотношением различных видов налогов. А во-вторых, это построение налоговых систем на основе эффективного налогообложения, что подразумевает равное и справедливое распределение налогового бремени, и использование налоговой политики в целях постоянного экономического роста страны.

Подоходный налог с физических лиц, занимающий одно из основных мест в налоговой системе Российской Федерации, непосредственно влияет как на построение всей налоговой политики государства, так и на финансовое состояние граждан. Поэтому необходимость тщательного рассмотрения и нахождения путей совершенствования и преобразования данного вида налога является важнейшим элементом налогового законодательства. Постоянный рост налоговых отчислений граждан, не может быть оправдан ни какими видами государственных расходов, так как тем самым нарушается основной принцип построения налоговой системы - принцип равенства и справедливости обложения граждан.

Данная дипломная работа имеет своей целью раскрыть сущность подоходного налога, определить основные принципы взимания подоходного налога с физических лиц, найти достоинства и недостатки декларирования доходов граждан в Российской Федерации, сравнивая с практикой применения подоходного налога в зарубежных странах. А также наметить основные перспективы развития налоговой системы Российской Федерации.

Реклама

Основной задачей исследования данной дипломной работы является изучение налогового законодательства в части налогообложения подоходным налогом физических лиц и изыскания путей совершенствования порядка декларирования доходов граждан. Сложность этой задачи состоит в том, что на данном этапе развития налоговой системы Российской Федерации существует большое количество нормативных документов и подзаконных актов, инструкций, в процессе практического применения которых возникают частые несоответствия и разночтения. Решение вышеуказанной задачи и является предметом исследования данной дипломной работы.

В первой главе будет рассмотрена экономическая сущность подоходного налога с физических лиц, которая заключается в определении роли и места данного вида налога в налоговой системе Российской Федерации. Также будет затронут вопрос возникновения подоходного налога в России и других странах, практика применения подоходного налога в зарубежных странах.

Во второй главе проанализированы основные принципы взимания подоходного налога, что заключается в определении порядка налогообложения доходов граждан: по месту основной работы; по месту не основной работы; полученных от занятия предпринимательской деятельностью; иностранных граждан.

В третей главе разобран порядок декларирования доходов граждан, порядок заполнения налоговой декларации, а также административная ответственность за нарушения сроков подачи и составления декларации о доходах, полученных за отчетный период.

Решающее значение в доходах бюджета имеют налоги. Налоги – обязательные платежи, взимаемые государством с физических и юридических лиц.

Государство без налогов существовать не может, поскольку они – главный метод мобилизации доходов в условиях господства частной собственности и рыночных отношений. Роль налогов тесно связана с деятельностью государства. Она находится в постоянном движении и зависит от экономической политики государства.

Налогами облагается деятельность человека в самых различных областях.

В системе налогов Российской Федерации далеко не все платежи играют одинаковую роль как с точки зрения доходов бюджетов, так и с позиции влияния на материальное положение налогоплательщиков. Если налог на прибыль предприятий и организаций формирует основную часть налоговых поступлений, то налог на имущество физических лиц убыточен для бюджета. Налог на добавленную стоимость оказывает существенное влияние на деятельность каждого предприятия, а налог на реализацию горюче-смазочных материалов уплачивает только отдельная группа лиц. Граждане являются плательщиками подоходного налога в течение всей своей самостоятельной жизни.

Отсутствие резкой дифференциации доходов населения привело к тому, что прогрессивное налогообложение практически не затрагивало интересов большинства граждан. Доля подоходного налога в денежных доходах населения колебалась в пределах 6-6,8%. Центр тяжести налогообложения был перенесен на предприятия.

Доминирующее положение государственного сектора экономики позволило создать выхватывающую систему взимания налога у источника получения дохода. Доля централизованно установленных ставок и тарифов составляла 4/5 фонда оплаты труда, что практически лишало граждан возможности проявлять какую-либо активность в налоговых отношениях.

Долгое время считалось, что платежи населения формируют лишь 8-9% доходов государственного бюджета (принимались во внимание лишь прямые налоги, существование косвенных налогов на доходы населения отрицалось), а расходы бюджета только на социальные нужды составляли 30-40%. Поэтому вопрос об общественном контроле расходования сумм собранных налогов отпадал как бы сам собой.

В настоящее время процессы экономических преобразований коренным образом изменили обстоятельства формирования финансовых фондов, обуславливающих незначимую роль подоходного и прямых налогов с населения вообще. Подоходный налог сейчас обеспечивает основную массу налоговых поступлений почти во всех государствах.

Ведущее место подоходного налога обусловлено рядом обстоятельств.

Во-первых, это личный налог, т.е. налог, объект которого – доход, действительно полученный плательщиком, а не предполагаемый усредненный доход, который мог бы быть получен в данных экономических условиях.

Во-вторых, подоходный налог позволяет максимальной степени реализовать основные принципы налогообложения – всеобщность и равномерность.

Традиционно подоходный налог – это налог государственный, взимаемый на всей территории страны по единым ставкам. Возможность местных органов власти и управления определять условия взимания государственного подоходного налога либо весьма ограниченна, либо вообще исключена. Подоходный налог имеет большое влияние на политическую и экономическую стабильность, на перераспределение доходов. Поэтому нежелательно иметь большое количество субъектов, принимающих решения о подоходном налоге. Закон РСФСР от 7 декабря 1991г. "О подоходном налоге с физических лиц" не наделял местные советы никакими полномочиями в отношении подоходного налога. Однако законом Российской Федерации от 16 июля 1992г. "О внесении изменений и дополнений в налоговую систему России" местным советам было предоставлено право устанавливать льготы по подоходному налогу в пределах сумм налога, зачисляемых в их бюджеты.

По данным Министерства по налогам и сборам Российской Федерации подоходный налог с физических лиц по сумме поступлений в бюджет занимает сейчас третье место после налога на прибыль предприятий и налога на добавленную стоимость. По предположению налоговой службы подоходный налог с физических лиц в будущем по сумме поступлений займет второе место и будет одной из основных статей дохода бюджета страны.

По сравнению с другими видами налогов, подоходный налог довольно молод. Впервые он был введен в Англии в 1798 году в виде утроенного налога на роскошь, был построен на чисто внешних признаках и действовал до 1816 года. В 1842 году налог был введен вторично в виде, более или менее отвечающем основным идеям подоходного обложения. В других странах подоходный налог стали применять с конца XIX - начала XX века (Пруссия – с 1891года, Франция – с 1914года). В России в 1812 году был введен прогрессивный процентный сбор с доходов от недвижимого имущества (своеобразная форма подоходного налога). Закон о подоходном налоге был принят в России лишь 6 апреля 1916 года. Принципы подоходного налогообложения получили в нем яркое выражение.

Однако и до введения подоходного налога налоговые системы в различных странах косвенно учитывали доходы граждан при построении реальных налогов. Например, размер домового налога зависел от числа окон, этажей и комнат, от размера фасада дома и от других признаков, которые позволяли судить об общественном положении и доходах плательщика.

Введение подоходного налога обусловлено причинами, которые по-разному проявлялись в различных странах, но могут быть сведены к следующему. Острая потребность государства в дополнительных средствах, вызванная ростом задолженности, военными и другими расходами перестала покрываться реальными налогами, размер которых зачастую не соответствовал истиной платежеспособности граждан. В то же время набравшие силу социальные движения требовали устранения несправедливости косвенного обложения, не делавшего различия между бедными и богатыми и более тяжело ложившегося на менее состоятельных граждан. Идея подоходного налога – обеспечение равнонапряженности налогообложения на основе прямого определения доходов плательщика.

В развитых странах доля подоходного налога в общей сумме налоговых поступлений в бюджеты составляет: в США – 60%, в Великобритании, Швейцарии и Швеции – 40%, во Франции – 17%. В странах – участницах Организации экономического сотрудничества и развития подоходные налоги с населения в общих налоговых поступлениях составляют в среднем 30%, а вместе со взносами на социальное страхование, взимаемыми на общей с подоходным налогом основе – 55%.

Во многих странах существуют личные подоходные налоги. В Скандинавских странах и а Швейцарии доля местного подоходного налога в общей сумме подоходных налогов выше, чем доля подоходного налога, взимаемого на уровне центрального правительства, и составляет в Дании 53,9%, в Швейцарии 79,4%.

Теоретически местный подоходный налог может быть либо полностью обособлен от государственного, либо частично, либо устанавливается непосредственно на основе государственного.

В первом случае местные органы самостоятельно определяют базу ставки налогообложения; во втором облагаемый доход для местного налога подсчитывают так же, как и для государственного, но ставки налога и льготы по нему устанавливают местные органы власти; в третьем случае местные органы власти устанавливают дополнительную ставку налога на доход, рассчитанный для взимания государственного подоходного налога.

Местный подоходный налог не должен уменьшать базу государственного подоходного налога. В большинстве стран местные подоходные налоги не вычитают из валового дохода при подсчете сумму дохода, облагаемого государственным подоходным налогом.

Совокупность государственного и местного подоходного налогов не должна достигать конфискационных значений. В Норвегии и Бельгии, например, центральные правительства устанавливают верхние пределы налоговых ставок. В США сумму местных подоходных налогов, внесенных налогоплательщиками в бюджеты ряда штатов и местных органов власти, вычитают из суммы подоходного налога, подлежащего уплате в федеральный бюджет. В некоторых штатах, наоборот федеральный подоходный налог учитывают при определении суммы местного.

Дифференциация подоходного налогообложения на местах не должна нарушать принципа, т.е. не должна оказывать влияния на принятие налогоплательщиком тех или иных экономических и бытовых решений. Например, именно различными уровнями налогообложения была спровоцирована в 70-е годы миграция наиболее состоятельно населения. Из городов и поселков США в пригороды и в сельскую местность. Поэтому даже при полной обособленности местных подоходных налогов необходима их отдельная унификация.

Подоходный налог среди прямых налогов имеет решающее фискальное значение. Это прямой личный налог, взимаемый с доходов физических лиц. Объектом обложения выступает доход от различных источников. В зарубежной налоговой практике исторически сложились две формы построения подоходного налога: шедулярная, при которой облагается каждая часть (шедула) дохода раздельно в зависимости от источника, глобальная – по совокупному доходу. Вторая форма получила наибольшее распространение.

Главный недостаток взимания подоходного налога – простор для уклонений от его уплаты. Во Франции, например, от уплаты налога укрывается до трети доходов населения, в Швеции не декларируется до 25% доходов.

Поэтому, оставаясь централизованным, подоходный налог в развитых странах – не единственный налог с населения. Он соединен с реальными налогами – земельным, домовым, промысловым, с денежного капитала и т.п. Это дает возможность в какой-то мере избежать потерь бюджета от сокрытия доходов и от непроизводственного использования имущества.

В ряде стран существует совместное декларирование доходов супругами – это способ определения истинного дохода семьи. Ни в законодательстве СССР, ни в законодательстве России такое правило не применялось ранее, не применяется и теперь. Между тем в налоговой практике большинства стран декларирование доходов семьи – обычное явление. Некоторые из бывших советских республик восприняли такую норму. Например, закон Эстонской республики от 11 октября 1990 года "О подоходном налоге с частного лица" установил, что "доходы несовершеннолетних лиц в возрасте до 15 лет декларируются родителями (усыновителями) или опекунами в составе своих доходов. Подростки в возрасте от 15 до 18 лет декларируют свои доходы самостоятельно. Супруги, жившие вместе в течение всего периода, за который исчисляется налог, могут платить подоходный налог на основе совместной декларации доходов; доход, облагаемый налогом, делится при этом между супругами поровну".

Во Франции подоходный налог взимается со всей суммы доходов одной семьи, рассматриваемой как облагаемая единица. К тому же взрослые дети, не проживающие совместно с плательщиком могут присоединяться к плательщику со своими детьми и составить одно целое. Для учета численности и состава семьи используется система расчета семейного коэффициента, который выражает доход, приходящийся на одну долю, характеризующую семейное положение налогоплательщика, т.е. доход делится на число долей. Число долей увеличивается на полудолю, если сам налогоплательщик или кто-то из его иждивенцев – инвалид. Для расчета налога существует специальная таблица, учитывающая семейное положение налогоплательщика.

В США действует иная система, которая предусматривает не деление доходов поровну между супругами или членами семьи, а налогообложение общего дохода семьи. Супруги могут заполнять совместную декларацию. К их общему доходу применяется специальная шкала налогообложения.

Одна и та же сумма годового дохода может быть получена лицами за разное время. Один гражданин может получить данную сумму, работая в течение года, а другой ту же сумму может заработать за более короткий срок. Годовой доход этих лиц, равный в количественном выражении не означает равенства плательщиков в социальном плане. Поэтому законодательство ряда стран предусматривает, что к доходам, полученным плательщиком в течение времени, меньшего, чем налоговый год, применяется не маргинальная ставка, предусмотренная для данной суммы, а ставка, рассчитанная особым образом.

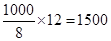

Первоначально рассчитывают годовой эквивалент полученного дохода. Например, если доход, полученный за 8 месяцев, составляет 1000 единиц, то годовой эквивалент равен 1500 единицам:  . .

Затем рассчитывают среднюю ставку, по которой облагается высчитанный доход. Если предположить, что доход до 1000 единиц облагается по ставке 10%, а свыше – по ставке 20%, то средняя ставка, равная отношению суммы налога к полученному доходу, составит 13,33%:  . .

По этой средней ставке и будет обложен полученный доход. Налог составит 13,3 единицы, а не 100 единиц.

Российским законодательством система актуализации налога не предусмотрена.

1. Ставки подоходного налога в течение длительного времени были прогрессивны и построены по сложной прогрессии.

Для 80-х годов характерно значительное снижение ставок подоходного налога в большинстве развитых стран. В США вместо 14 ставок налога от 11 до 50% в результате налоговой реформы 1986-1988 гг. введены 2 ставки: 15 и 28%, причем 4/5 плательщиков уплачивают по минимальной ставке. В Великобритании установлены 2 ставки: 25 и 40% (тогда как в конце 1970-х годов они колебались от 33 до 83%).

2. Оплата налога – одна из главных обязанностей гражданина. За ее невыполнение установлены различные виды наказаний – от публичного осуждения в прессе до тюремного заключения.

Но помимо системы мер наказаний в ряде стран, добросовестное исполнение налогоплательщиком своих обязанностей можно стимулировать различными поощрительными методами. Например, с целью обеспечения своевременности и полноты поступления подоходного налога предлагается придать процессу уплаты налога некоторые черты лотереи. Согласно этой идее, к розыгрышу допускаются декларации, поданные к установленному сроку. Выигравшие получают призы в размерах, кратных суммам, указанным в поданных ими декларациях. Причем шансов выиграть больше у того, кто подал декларацию в более ранние сроки. Размер выигрыша также корректируется с учетом сроков представления декларации. Большие выигрыши предлагается не выдавать, а обращать в долгосрочные государственные займы, проценты по которым не выплачиваются, но на соответствующую сумму уменьшается налог в следующие годы до полного погашения займа.

Российский закон о подоходном налоге не предусматривает никаких способов стимулирования налогоплательщика.

Современный налоговый контроль немыслим без использования компьютерной техники. Именно в автоматической режиме происходит сопоставление различных данных о выплаченных суммах с налоговыми декларациями, выявляются наиболее значительные несоответствия, которые и подлежат проверке непосредственно налоговым инспектором. Компьютерная техника позволяет повысить качество проверок и лучше определять их адресность, но не увеличивать их общего объема. Так, Налоговое управление США при всей своей технической оснащенности может проверять ежегодно лишь около 2% поступающих деклараций. При этом доля деклараций, подвергшихся ревизии, значительно изменяется в зависимости от суммы полученного дохода и вида деятельности налогоплательщика. И все же в США считают, что налоговым органам удается получить достаточно полную и достоверную информацию, так что налогоплательщику предоставлено право не рассчитывать самому суммы дохода и налога, а получать из налоговых органов готовые уведомления о причитающемся налоге.

Плательщиками подоходного налога являются физические лица, как имеющие, так и не имеющие постоянного местожительства в Российской Федерации. К ним относятся граждане Российской Федерации, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительства относятся лица, проживающие в Российской Федерации в общей сложности не менее 183 дней в календарном году.

Объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году: у физических лиц, имеющих постоянное место жительства в Российской Федерации, - от источников в Российской Федерации и за ее пределами; у физических лиц, не имеющих постоянного местожительства в Российской Федерации – от источников в Российской Федерации.

При налогообложении учитывается совокупный доход, полученный как в денежной форме (в валюте Российской Федерации или иностранной валюте), так и в натуральной форме. Доходы, полученные в натуральной форме учитываются в составе совокупного годового дохода по государственным регулируемым ценам, а при их отсутствии – по свободным (рыночным) ценам на дату получения дохода.

Датой получения дохода в календарном году является дата выплаты дохода, либо дата перечисления дохода, либо дата передачи физическому лицу дохода в натуральной форме.

Доходы в иностранной валюте для целей налогообложения пересчитываются в рубли по курсу Центрального банка Российской Федерации, действовавшему на дату получения дохода. Уплата налога с доходов, полученных в иностранной валюте, производится плательщиком в рублях или по их желанию в иностранной валюте, покупаемой Центральным банком Российской Федерации.

Подоходным налогом облагается чистый доход плательщика, т.е. валовый доход, уменьшенный на сумму разрешенных по закону вычетов и налоговых льгот.

В целях налогообложения в совокупный доход, полученный физическими лицами в налогооблагаемый период. не включаются:

- государственные пособия, за исключением пособий по временной нетрудоспособности (в том числе по уходу за больным ребенком);

- все виды пенсий, а также дополнительные пенсии, выплачиваемые на условиях добровольного страхования пенсий;

- выходное пособие, выплачиваемое при увольнении;

- все виды компенсационных выплат физическим лицам, связанных с:

- выполнением ими трудовых обязанностей;

- переездом на работу в другую местность;

- возмещением командировочных расходов;

- возмещением вреда, причиненного повреждением здоровья;

- бесплатным предоставлением жилых помещений и коммунальных услуг;

- оплаты стоимости полагающегося натурального довольствия и сумм взамен этого довольствия;

- увольнением работников;

- гибелью военнослужащих:

При оплате работником расходов на краткосрочные командировки как внутри страны, так и за ее пределы в облагаемый налогом доход не включаются суточные в пределах норм, а также целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, страховые и компенсационные сборы.

- суммы материальной помощи, независимо от ее размера, оказываемой физическим лицам в связи со стихийным бедствием в целях возмещения причиненного им материального ущерба или ущерба их здоровью; суммы оказываемой в других случаях материальной помощи в пределах до двенадцатикратного установленного законом размера минимальной месячной оплаты труда в год включительно; суммы единовременной денежной помощи, выплачиваемой в 1995 году инвалидам и участникам Великой Отечественной войны 1941-1945 годов, а также инвалидам с детства вследствие ранения, контузии или увечья, связанных с действиями в период Великой Отечественной войны;

- выигрыши по облигациям государственных займов;

- выигрыши по лотереям;

- проценты и выигрыши по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам; проценты и выигрыши по вкладам в банках, открытым в рублях и иностранной валюте;

- вознаграждения за сдаваемую кровь и иную донорскую помощь, за сданное материнское молоко;

- алименты, получаемые физическими лицами;

- суммы доходов лиц, являющихся учащимися дневной формы обучения высших, средних специальных, профессионально-технических, общеобразовательных учебных заведений, слушателями духовных учебных заведений, аспирантами, получаемые ими в связи с учебно-производственным процессом, за работы по уборке сельскохозяйственных культур и заготовке кормов, за работы, выполняемые в период каникул (но не более трех месяцев в году), в части, не превышающей десятикратного установленного законом размера минимальной месячной оплаты труда за каждый календарный месяц, в течение которого получен доход;

- суммы доходов физических лиц, осуществляющих старательную деятельность при продолжительности полевого сезона не менее четырех месяцев;

- суммы, получаемые в течение года от продажи квартир, жилых домов, дач, садовых домиков, земельных участков, принадлежащих физическим лицам на праве собственности, в части, не превышающей пяти-тысячекратного установленного законом размера минимальной месячной оплаты труда, а также суммы, получаемые в течение года от продажи другого имущества в части, не превышающей тысячекратного установленного законом размера минимальной месячной оплаты труда;

- суммы доходов физических лиц от продажи выращенной в личном подсобном хозяйстве скота, кроликов, нутрий, птицы, продукции пчеловодства, охотничьего собаководства, продукции, полученной от разведения диких животных и птиц, а также выращенной продукции растениеводства и цветоводства в натуральном или переработанном виде. Вычет указанных доходов производится при наличии справки, подтверждающей, что личное подсобное хозяйство расположено на территории Российской Федерации;

- суммы страховых выплат физическим лицам по обязательному страхованию, по договорам добровольного долгосрочного страхования жизни, по договорам добровольного имущественного страхования, в возмещение вреда жизни, здоровью и медицинских расходов страхователей или застрахованных лиц.

Во всех случаях суммы страховых взносов подлежат налогообложению в составе совокупного годового дохода, если они вносятся за физических лиц из средств предприятий;

- доходы в денежной и натуральной форме, получаемые от физических лиц в порядке наследования или дарения;

- стоимость подарков, полученных от предприятий в течении года в виде вещей или услуг, не превышающая сумму двенадцатикратного установленного законом размера минимальной месячной оплаты труда;

- стоимость призов в денежной и натуральной форме, полученных на конкурсах или соревнованиях в течение года. не превышающая сумму двенадцатикратного размера минимального месячного размера оплаты труда;

- доходы членов крестьянского хозяйства, - в течение пяти лет начиная с года образования хозяйства;

- суммы стипендий, выплачиваемые студентам и аспирантам учреждений высшего профессионально образования;

- суммы оплаты труда и другие суммы в иностранной валюте, получаемые физическими лицами от государственных учреждений, направивших их на работу за границу;

- суммы дивидендов, выплачиваемых предприятиями физическим лицам в случае их инвестирования внутри предприятия на техническое перевооружение, реконструкцию и расширение производства;

- суммы, уплаченные предприятиями своим работникам в порядке полной или частичной компенсации стоимости путевок для детей в детские оздоровительные учреждения, санитарно-курортные учреждения;

Совокупный доход, полученный в налогооблагаемом периоде, уменьшается на сумму дохода, не превышающего за каждый полный месяц, в течение которого получен доход, пятикратного размера, у следующих физических лиц:

- Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом трех степеней;

- участников Гражданской и Великой Отечественной войн;

- лиц вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях;

- инвалидов ВОВ, инвалидов из числа военнослужащих, ставших инвалидами вследствие ранения, контузии или увечья, полученных при защите СССР, либо вследствие заболевания, связанного с пребыванием на фронте, из числа бывших партизан, инвалидов с детства, а также инвалидов I и II группы;

- лиц, получивших или перенесших лучевую болезнь, вызванную последствиями радиационных аварий на атомных объектах гражданского или военного назначения;

- младшего и среднего медицинского персонала, врачей и других работников лечебных учреждений, получивших сверхнормативные дозы облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 года, лиц, пострадавших в результате чернобыльской катастрофы, отдавших костный мозг для спасения жизни людей, пострадавших вследствие чернобыльской и других ядерных катастроф, рабочих и служащих, а также бывших военнослужащих, уволившихся со службы лиц начальствующего и рядового состава органов внутренних дел, получивших профессиональные заболевания, связанные с лучевым воздействием на работах в зоне отчуждения Чернобыльской АЭС; принимавших в 1957-1958 годах участие в работах по ликвидации последствий аварии в 1957 году на объединении "Маяк", а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки в 1949-1956 годах;

- эвакуированных в 1986 году из зоны отчуждения, подвергшейся радиоактивному загрязнению вследствие чернобыльской катастрофы;

- лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944;

- бывших, в т.ч. несовершеннолетних, узников концлагерей:

Совокупный доход, полученный в налогооблагаемом периоде, уменьшается на сумму дохода, не превышающего за каждый полный месяц, в течение которого получен доход, трехкратного установленного законом размера минимальной месячной оплаты труда, у следующих физических лиц:

- родителей и супругов военнослужащих, погибших в следствие ранения, полученных ими при защите отечества, либо умерших вследствие заболевания, связанного с пребыванием на фронте. Льгота предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего война";

- граждан, уволенных с военной службы или призывающихся на военные сборы, выполнявших интернациональный долг а Афганистане и других странах, в которых велись боевые действия;

- одного из родителей (по их выбору), супруга, опекуна или попечителя, на содержании у которого находится совместно с ними проживающий и требующий постоянного ухода инвалид с детства или инвалид I группы;

- инвалидов III группы, имеющих на иждивении престарелых родителей или несовершеннолетних детей.

У остальных физических лиц совокупный доход ежемесячно уменьшается: у физических лиц, доход которых в течение года не превысил 15000 рублей, - на сумму дохода в двукратном размере установленного законом минимального месячного размера оплаты труда; у физических лиц, доход которых в течение составил от 15000 рублей 01 копейки до 50000 рублей, - на сумму дохода в двукратном размере установленного законом минимального месячного размера оплаты труда до месяца, в котором доход, исчисленный нарастающим итогом с начала года, не превысил 15000 рублей; на сумму дохода в размере одного установленного законом минимального месячного размера оплаты труда начиная с месяца, в котором доход, исчисленный нарастающим итогом с начала года, превысил 15000 рублей; у физических лиц, доход которых превысил 50000 рублей, - на сумму дохода в двукратном размере минимального месячного размера оплаты труда до месяца, в котором доход, исчисленный нарастающим итогом с начала года, не превысил 15000 рублей; на сумму дохода в размере одного установленного законом минимального месячного размера оплаты труда начиная с месяца, в котором доход, исчисленный нарастающим итогом с начала года, превысил 15000 рублей, до месяца, в котором такой доход не превысил 50000 рублей; начиная с месяца, в котором доход превысил 50000 рублей, уменьшение не производится .

Совокупный доход, полученный физическими лицами в налогооблагаемый период, уменьшается на:

- суммы доходов, перечисляемые по заявлениям физических лиц на благотворительные цели предприятиям, учреждениям культуры, образования, здравоохранения и социального обеспечения;

- суммы расходов на содержание детей и иждивенцев ежемесячно в следующих пределах: у физических лиц, доход которых в течение года не превысил 15000 рублей, - на сумму в двукратном размере установленного законом минимального месячного размера оплаты труда; у физических лиц, доход которых в течение года составил от 15000 рублей 01 копейки до 50000 рублей, - на сумму в двукратном размере минимального месячного размера оплаты труда до конца месяца, в котором доход не превысил 15000 рублей; на сумму в размере одного установленного законом минимального месячного размера оплаты труда начиная с месяца, в котором доход, исчисленный нарастающим итогом с начала года, превысил 15000 рублей; у физических лиц, доход которых в течение года превысил 50000 рублей, - на сумму в двукратном размере минимального месячного размера оплаты труда до месяца, в котором с начала года, не превысил 15000 рублей; на сумму в размере одного установленного законом минимального месячного размера оплаты труда начиная с месяца, в котором доход, исчисляемый нарастающим итогом с начала года, превысил 50000 рублей, уменьшение не производится. Вычеты производятся на каждого ребенка в возрасте до 18 лет, студента и учащегося дневной формы обучения – до 24 лет, на каждого другого иждивенца, не имеющего самостоятельного источника дохода;

- суммы, направленные физическими лицами, являющимися застройщиками либо покупателями на новое строительство либо приобретение жилого дома или квартиры, в пределах пятитысячекратного размера установленного законом минимального месячного размера оплаты труда, учитываемого за трехлетний период. Предоставление такого вычета повторно не допускается.

Сведения о предоставлении такого вычета сообщаются предприятиями до 1 марта года, следующего за отчетным, в налоговый орган по месту их нахождения;

- суммы, передаваемые в качестве добровольных пожертвований в избирательные фонды кандидатов в депутаты федеральных органов государственной власти;

- суммы документально подтвержденных расходов, непосредственно связанных с извлечением дохода от выполнения ими работ по гражданско-правовым договорам и дохода от предпринимательской деятельности.

С сумм коэффициентов и сумм надбавок за стаж работы, начисляемых к заработной плате и выплачиваемых за работу в районах Крайнего Севера, высокогорных, пустынных, безводных районах и других местностях с тяжелыми климатическими условиями налог взимается только у источника выплаты отдельно от других доходов по ставке – 12% (3% в федеральный бюджет и 9% в местный бюджет).

В случае если сумма вычетов будет превышать основной заработок или пособие по безработице, а вместе с коэффициентом и надбавками общая сумма оплаты труда превысит сумму вычетов, суммы основного заработка, коэффициента и надбавок.

Суммы подоходного налога определяются в полных рублях. При этом суммы менее 50 копеек округляются до полного рубля в сторону уменьшения, а сумма 50 копеек и более округляется до полного рубля в сторону увеличения.

Доходы, полученные за пределами Российской Федерации физическими лицами, имеющими постоянное местожительство в Российской Федерации, включаются в доходы, подлежащие налогообложению в Российской Федерации.

Суммы подоходного налога, выплаченные в соответствии с законодательством иностранных государств физическими лицами, имеющими постоянное местожительство в Российской Федерации, засчитываются при внесении этими лицами подоходного налога в Российской Федерации. При этом размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащую уплате этими лицами в Российской Федерации.

Зачет может быть произведен лишь при условии предоставления физическим лицом заключения об уплате им налога за пределами Российской Федерации, подтверждающего налоговым органом соответствующего иностранного государства.

Если международными договорами Российской Федерации установлены иные правила, чем те, которые содержатся в законодательстве Российской Федерации по налогообложению, то применяются правила международного договора.

Налогообложению подлежат любые доходы, получаемые в течение календарного года физическими лицами, работающими на одном предприятии, в учреждении и организации, рассматриваемых в качестве основного места работы. При этом в совокупный доход включаются получаемые от этого предприятия доходы от выполнения этими лицами трудовых обязанностей.

Исчисление налога производится с начала календарного года по истечении каждого месяца с суммы совокупного дохода с зачетом ранее удержанной суммы налога. По окончании года производится перерасчет налога исходя из сумм, составляющих совокупный доход физического лица и полученных им в течение календарного года.

При изменении в течение календарного года места работы исчисление налога по новому месту работы производится исходя из совокупного годового дохода, полученного по прежнему месту и новому месту работы. Доходы, полученные по прежнему месту работы, подтверждаются справкой, выдаваемой в обязательном порядке физическому лицу по прежнему месту работы.

Удержание налога с сумм дохода, полученных по прежнему месту работы после увольнения, производится по совокупности с ранее полученными доходами в течение календарного года. При этом исключаемые из дохода суммы в пределах установленного законом размера минимальной месячной оплаты труда и расходов на содержание детей и иждивенцев исчисляется в соответствии с фактически проработанным числом месяцев на прежнем месте работы. О выплаченном доходе и взысканном налоге источником дохода сообщается в месячный срок налоговому органу по месту своего нахождения.

Если такие выплаты производятся в году, следующего за увольнением физического лица, то налог исчисляется с общей суммы доходов, полученных им по месту прежней работы. В этих случаях о полученных в течение календарного года по новому и прежнему месту работы физические лица обязаны сообщить в декларации, представляемой в установленный срок в налоговый орган по месту их постоянного местожительства.

Предприятия, учреждения, организации обязаны перечислять в бюджет суммы исчисленного и удержанного с физических лиц налога не позднее дня фактического получения в банке наличных денежных средств на оплату труда либо не позднее дня перечисления со счетов указанных организаций в банке по поручениям работников причитающихся им сумм.

Удержанные с доходов физических лиц налоги в общей сумме, превышающей десять рублей, перечисляются в бюджет. Если сумма налогов составляет менее десяти рублей, то она добавляется к сумме, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего месяца.

Подоходный налог с начисленных физическим лицам доходов перечисляется в бюджет непосредственно из доходов этих лиц. Уплата налога с доходов физических лиц за счет средств предприятий не допускается.

Нарушители установленного порядка перечисления налога привлекаются к ответственности в виде штрафа в размере перечисленных сумм налога. При этом подлежащий налогообложению доход физических лиц увеличивается на сумму налога, уплаченного источником дохода,

Суммы налога, не удержанные или удержанные не полностью с физических лиц, взыскиваются предприятиями до полного погашения задолженности.

Обложению подоходным налогом подлежат любые доходы в денежной и натуральной форме, получаемые физическими лицами наряду с доходами по месту основной работы от других предприятий, а также и в тех случаях, когда физическое лицо не имеет постоянного места работы.

Совокупный доход, полученный в налогооблагаемом периоде, уменьшается на суммы документально подтвержденных физическими лицами расходов, связанных с извлечением дохода от выполнения ими работ по договорам при подаче декларации.

С доходов налог исчисляется и удерживается предприятиями ежемесячно с общей суммы дохода физических лиц полученного с начала календарного года с зачетом ранее удержанной суммы налога.

В аналогичном порядке производится исчисление налога с предпринимателей, нотариусов, занимающихся частной практикой за выполнение работы на основании заключенных договоров.

В случаях, когда лицо не имеет основного места работы и других источников дохода, кроме одного, то при исчислении налога источник выплаты дохода производит уменьшение дохода на установленные законом вычеты на основании заявления плательщика, соответствующих документов, подтверждающих право на льготы и вычеты, а также трудовой книжки.

В части, касающейся вознаграждений, поступающих из-за границы, удержание подоходного налога осуществляется организацией, выплачивающей эти вознаграждения на территории Российской Федерации. Удержание налога производится с полного дохода. Удержанный налог в общей сумме менее 10 рублей прибавляется к сумме, подлежащей перечислению в бюджет в следующем месяце.

Предприятия, выплачивающие физическим лицам доходы, обязаны представить налоговому органу по месту своего нахождения справки о выплаченных доходах не реже одного раза в квартал в удобный для предприятия срок, согласованный с налоговым органом по следующей форме: (см. приложение 1)

По согласованию с налоговыми органами сведения на лиц могут представляться на бумажных или магнитных носителях по истечении года или по окончании работы, как нарастающим итогом с начала календарного года, так и по каждой выплате отдельно.

Налоговые органы группируют полученные сведения по налогоплательщикам и направляют их налоговым органам по месту постоянного жительства последних. Эти сведения учитываются при проверке представляемых физическими лицами деклараций о полученных ими за календарный год доходах.

При выплате физическим лицам предприятиями авторских вознаграждений учитываются документально подтвержденные расходы. Если эти расходы не могут быть подтверждены документально, то они учитываются в порядке, определяемом Правительством Российской Федерации.

Физические лица, получающие доходы помимо основного места работы от других предприятий, учитывают полученные в течение года доходы по произвольной форме, с указанием конкретного места и даты выплаты. В течение года они могут самостоятельно производить расчет налога, исходя из совокупного облагаемого годового дохода, полученного по всем основаниям и от любых источников, и уплачивать в бюджет не реже одного раза в квартал разницу между суммой налога, исчисленной ими с общего облагаемого дохода и суммой налога, удержанной предприятием. При этом физическое лицо должно обратиться в налоговый орган по месту своего постоянного жительства с заявлением об уплате налога, в котором указывается, где и когда произведена его уплата. По истечении года им подается декларация в установленном порядке.

По просьбе физических лиц предприятия обязаны выдавать им справку о полученном ими доходе и удержанном налоге.

Налогообложению подлежат доходы физических лиц, получаемые в течение календарного года от предприятий, учреждений, организаций и физических лиц, зарегистрированных в качестве предпринимателей, в связи с осуществлением ими любых видов предпринимательской деятельности, и другие доходы.

При этом состав расходов увеличивается на сумму понесенных расходов применительно к составу затрат, включаемых в себестоимость продукции (работ, услуг), определяемых Правительством Российской Федерации. В состав затрат включаются документально подтвержденные расходы.

Предпринимательская деятельность – это самостоятельная деятельность физических лиц, направленная на систематическое получение личного дохода от пользования имуществом, продажи товаров, выполнения работ или оказания услуг;

К налогообложению привлекаются:

- физические лица, осуществляющие индивидуально разрешенные виды предпринимательской деятельности без образования юридического лица;

- нотариусы и другие лица, занимающиеся в установленном законодательством порядке частной практикой;

- физические лица, не имеющие основного места работы;

- физические лица, сдающие внаем или в аренду строения, квартиры, комнаты и т.д., гаражи, автомобили и другое движимо и недвижимое имущество;

- физические лица с постоянным местом жительства в Российской Федерации, получающие доходы от источников за границей;

- физические лица, осуществляющие реализацию дичи и других продуктов охоты, продукции звероводства клеточного содержания (кроме нутрий и кроликов), кошек, собак, зоокормов, аквариумных рыбок, декоративных птиц и другой продукции, не относящейся к продукции своего личного подсобного хозяйства;

- физические лица, осуществляющие реализацию продукции и изделий, изготовленных из продуктов убоя скота, кроликов, нутрий и других животных клеточного содержания, птиц (шапки, шубы, валенки, изделия из кожи, шерсти, меха и т.п.), как выращенных в личном подсобном хозяйстве, так и покупных.

Для целей подоходного налога определяются: валовый доход, расходы, связанные с извлечением дохода, совокупный годовой (чистый) доход, суммы вычетов и скидок, совокупный годовой облагаемый доход, налоговый период, налоговая ставка (в процентах), налоговый оклад (в сумме), сроки уплаты налога.

Валовой доход включает все поступления физического лица от выполнения им услуг независимо от формы и характера.

Разность между валовым доходом, полученным в течении календарного года и документально подтвержденными расходами рассматривается как совокупный годовой доход (чистый доход), подлежащий обложению налогом. Чистый доход определяется в полной годовой сумме, независимо от времени существования источника дохода в календарном году. При этом если источник дохода существовал полный год, но в течение года имелись перерывы в работе, годовым доходом считается фактически полученная сумма дохода.

Состав расходов, связанных с извлечением дохода, определяется применительно к Положению о составе затрат по производству и реализации продукции, включаемых в себестоимость продукции. Затраты группируются по элементам: материальные затраты, амортизационные отчисления, износ нематериальных активов, затраты на оплату труда, прочие затраты.

Убытки, понесенные в отчетном году, не учитываются при налогообложении в следующем году.

Не исключаются из совокупного валового дохода плательщика следующие расходы: на личные нужды плательщика и его семьи; по уплате налогов, лицензионных сборов, не включаемых предприятиями в себестоимость продукции; расходы по уплате членских взносов, платежей по страхованию и штрафов.

С целью контроля за правильностью учета физическими лицами сумм налоговые органы сопоставляют данные налогоплательщиков со средними показателями доходности, а также средними показателями затрат по аналогичным видам деятельности.

При налогообложении доходов физических лиц, не имевших в отчетном году места основной работы. сумма полученного ими дохода на основании поданного заявления уменьшается на сумму полагающихся им вычетов за каждый месяц, в течение которого осуществлялась деятельность.

В случае получения доходов от нескольких предприятий вычеты производятся лишь в одном из мест получения дохода по выбору физического лица. Если физическое лицо воспользуется вычетами в двух и более местах, то суммы вычетов, исключаемые более чем на одном предприятии, следует рассматривать как доходы, сокрытые от налогообложения.

По истечении отчетного года налоговые органы производят окончательный расчет налога на основании деклараций, подаваемых физическими лицами, и других данных, имеющихся у них.

Налогообложение осуществляется на основании деклараций физических лиц о предполагаемых и фактически полученных ими в течение года доходах, материалов обследований деятельности физических лиц, производимых налоговыми органами и сведений, полученных от предприятий, учреждений, организаций и физических лиц о выплаченных плательщиком доходах.

Исчисление налога производится налоговыми органами по месту постоянного жительства физического лица.

Налог уплачивается в следующем порядке:

- в течение текущего года плательщики вносят авансовые платежи по одной трети годовой суммы налога, исчисленной по доходам за истекший год, а плательщики, впервые привлекаемые к уплате налога – по одной трети исчисленного налога с предположительного дохода на текущий год;

- по истечении года налоговым органом исчисляется налог по совокупному годовому доходу, полученному от всех источников. Разница между суммой налога, уплаченной за отчетный год, и суммой налога с совокупного фактического годового дохода подлежит взысканию с плательщиков или возврату им налоговыми органами не позднее 15 июля года, следующего за отчетным.

Для уплаты авансовых платежей налога установлены следующие сроки, которые зависят от срока подачи предположительной декларации:

- если предположительная декларация подана с 01 января по 30 июня, то сроки уплаты 15.07; 15.08; 15.11;

- если предположительная декларация подана с 01 июля по 31 июля, то сроки уплаты 15.08; 15.11;

- если предположительная декларация подана с 01 августа по 31 октября, то сроки уплаты 15.11; 15.12;

- если предположительная декларация подана с 01 ноября по 31 декабря, то срок уплаты – месяц.

Уплата авансовых платежей в течение года или при увеличении ранее предъявленной суммы авансовых платежей налога платежное извещение должно быть вручено налогоплательщику не позднее, чем за 15 дней до наступления очередного срока уплаты. Если платежное извещение не может быть вручено за 15 дней до наступления первого срока уплаты, налог уплачивается в оставшиеся сроки уплаты равными долями.

При начислении авансовых платежей по истечении второго срока уплаты налог уплачивается равными долями в два срока: по оставшемуся третьему сроку уплаты и через месяц после него.

При исчислении авансовых платежей по истечении последнего срока уплаты налог уплачивается через месяц после вручения платежного извещения.

При начислении авансовых платежей по истечении последнего срока уплаты налог уплачивается через месяц после вручения платежного извещения.

В случае привлечения плательщиков к уплате налога за предшествующие годы уплата налога производится равными долями в два срока: через месяц после вручения платежного извещения и через месяц после установления срока уплаты.

В случае значительного увеличения или уменьшения в течение года дохода плательщика налоговый орган по его заявлению производит перерасчет авансовой суммы налога по не наступившим срокам уплаты.

Для исключения повторного налогообложения доходов лиц, состоящих на учете в качестве плательщиков налога и вносящих авансовые платежи, при предъявлении такими лицами свидетельства о государственной регистрации, подоходный налог у источника выплаты не удерживается. При отсутствии у физических лиц указанного документа налог с выплачиваемых им сумм удерживается предприятиями.

О таких доходах и суммах удержанного налога, а если налог не удерживался, то с указанием причины, по которой он не был удержан, предприятия обязаны не реже одного раза в квартал предоставлять налоговым органам по месту своего нахождения справку по следующей форме (см. приложение 1). Указанные справки предоставляются также представительствами иностранных юридических лиц в Российской Федерации.

В целях правильного и полного налогообложения налоговые органы пересылают эти сведения налоговым органам по месту постоянного жительства физических лиц.

Удержанные по месту выплаты дохода суммы налога засчитываются налоговым органом в счет уплаты налога.

Удержание подоходного налога с иностранных физических лиц представляется областью повышенного риска налоговых ошибок, поскольку порядок налогообложения регулируется не только нормами Российского налогового законодательства, но и международными договорами во избежание двойного налогообложения. Последние имеют приоритет над нормами национального налогового законодательства.

В основу налогообложения доходов физических лиц в Российской Федерации положен критерий резидентства, учитывающий характер пребывания налогоплательщика на Российской территории. Для ряда доходов этот критерий дополнен налогообложением по принципу территориальности, исходя из национальной принадлежности источника дохода.

В международных соглашениях об избежании двойного налогообложения, заключенных Российской Федерацией с иностранными государствами, используются различные наборы тестов, позволяющие определить налоговый статус иностранного физического лица. Критерий резидентства определяется на основе таких признаков, как:

- продолжительность проживания на территории облагающего государства;

- месторасположение постоянного жилища;

- центр жизненных интересов;

- место обычного проживания;

- гражданство;

При определении налогового статуса приоритетными являются экономические аспекты взаимоотношения плательщика и государства, а решение на основе гражданства принимается только в том случае, если невозможно определить налоговый статус исходя из других критериев. Когда определение налогового статуса на основе гражданства невозможно, решение о порядке налогообложения доходов иностранного физического лица принимаются по договоренности между компетентными органами государств, заключивших соглашение.

Большинство международных соглашений об избежании двойного налогообложения предусматривает особый режим обложения доходов сотрудников дипломатических представительств, государственных служащих, преподавателей и научных сотрудников, студентов и практикантов. В отдельных статьях регламентируется налогообложение доходов от авторских прав и лицензий, процентов, дивидендов и заработной платы. Поэтому, анализируя особенности налогообложения доходов отдельных категорий иностранных граждан, особое внимание следует уделить правильной классификации доходов, выплачиваемых иностранным юридическим лицам, так как порядок налогообложения и перечень регламентируемых доходов существенно отличается в договорах с разными странами. Кроме того, в некоторых соглашениях предусмотрен особый режим налогообложения доходов от имущества, который зависит от вида имущества (движимое, недвижимое или транспортное средство). Отнесение имущества к одной из перечисленных групп осуществляется в соответствии с положениями международного соглашения и может не совпадать с определениями, предусмотренными Российским законодательством.

Если соглашение об избежание двойного налогообложения не заключено, порядок налогообложения определяется в соответствии Российским налоговым законодательством. Резидентсво иностранных физических лиц по Российскому законодательству определяется на основе теста физического присутствия: резидентами признаются лица независимо от гражданства, проживающие на территории Российской Федерации не менее 183 дней в календарном году. Постоянное место жительства в России устанавливается ежегодно, то есть отсчет срока начинается заново в следующем календарном году; выезда за рубеж в течение года не приводят к прерыванию исчисления срока пребывания.

Если физическое лицо является Российским резидентом в соответствии с изложенным тестом, налогообложение доходов такого лица от всех источников осуществляется в соответствии с налоговым законодательством Российской Федерации.

В случае, когда физическое лицо признано нерезидентным, Российское налоговое законодательство регулирует лишь порядок обложения его доходов от источников в Российской Федерации. Под источником дохода следует понимать деятельность по выполнению работ и оказанию услуг, по трудовым и приравненным к ним договорам, а также имущественные, исключительные или другие права, обладание которыми приводит к появлению дохода.

Доходы от источников в Российской Федерации, получаемые физическими лицами, не имеющими постоянного места жительства в Российской Федерации, облагаются у источника выплаты по ставке 20%.

Доходы иностранных физических лиц, имеющих постоянное место жительства на территории России, подлежат обложению налогом по общим ставкам.

Не подлежат налогообложению:

- главы, а также члены персонала представительств иностранных государств, имеющие дипломатический и консульский ранг, члены их семей, проживающие вместе с ними, если они не являются гражданами Российской Федерации – по всем доходам, кроме доходов от источников в Российской Федерации, не связанных с дипломатической и консульской службой;

- члены администативно-технического персонала представительств иностранного государства и члены их семей, проживающие вместе с ними, если они не являются гражданами Российской Федерации или не проживают в Российской Федерации постоянно, – по всем доходам, кроме доходов от источников в Российской Федерации, не связанных с дипломатической и консульской службой;

- члены обслуживающего персонала представительств, которые не являются гражданами Российской Федерации или не проживают в Российской Федерации постоянно, – по всем доходам, полученным ими по своей службе;

- сотрудники международных организаций – в соответствии с уставами этих организаций;

Может быть предложена следующая последовательность процедур необходимых для правильного удержания подоходного налога с иностранного лица.

Выяснить, имеется ли действующее соглашение Российской Федерации со страной постоянного местопребывания иностранного лица, об избежании двойного налогообложения. Если соглашение существует, определить, распространяются ли его положения, предусматривающие льготный порядок налогообложения или полное освобождение, на доход, выплачиваемый иностранному физическому лицу. Если положение упомянутого соглашения регламентирует порядок налогообложения выплачиваемых доходов, при исчислении подоходного налога следует руководствоваться положениями соглашения об избежании двойного налогообложения, и в части, им не противоречащим, – Российским налоговым законодательством. Когда положения указанного соглашения не распространяются на доход, выплачиваемый иностранному гражданину при исчислении налога применяются нормы Российского налогового законодательства.

Если соглашение отсутствует, определение налогового статуса осуществляется в соответствии с положениями ст. 2 Закона "О подоходном налоге с физических лиц". Если гражданин признается резидентом, исчисление подоходного налога производится с учетом особенностей, изложенных в гл. 5 названного закона, а в случае признания иностранного лица нерезидентом исчисление налога производится в соответствии с положениями гл. 7 2 Закона "О подоходном налоге с физических лиц".

Общепринятой классификацией доходов является их разделение по источникам:

- доходы от труда по найму;

- доходы от коммерческой (предпринимательской) деятельности;

- доходы от капитала;

Соответственно различаются налоговые режимы, применяемые в отношении этих доходов: доходы от предпринимательской деятельности облагаются по чистым результатам – прибыли, доходы от капитала и заработная плата – исходя из валовой суммы налогом у источника.

Российским законодательством введено декларирование гражданами своих доходов с 1992 г. Декларирование доходов наиболее демократический метод их налогообложения. По существу, сами граждане заявляют о своем доходе и счисляют подоходный налог с этого дохода. На налоговые органы лишь возлагается обязанность проверить данные, указанные в декларации, вручить гражданину платежное извещение на уплату налога и проконтролировать своевременность платежей.

Декларирование гражданами своих доходов, правильное исчисление налога и его своевременная уплата являются их конституционной обязанностью, долгом перед государством и всем обществом.

Декларации о совокупном годовом доходе подаются гражданами, получившими в течение отчетного года доход от предпринимательской либо иной самостоятельной деятельности, а также имевшими основное место работы и получившими в этот период доходы помимо основного места или гражданами, не имевшими основного места работы в течение отчетного года, но получившими в течение этого года какие-либо доходы. Не освобождены от подачи декларации и индивидуальные предприниматели, выкупившие патент на право перехода на упрощенную систему налогообложения, учета и отчетности в соответствии с Федеральным законом от 29 декабря 1995 г. № 222-ФЗ.Также не освобождаются от подачи декларации и индивидуальные предприниматели, перешедшие на уплату Единого налога на вмененный доход введенного на территории Ленинградской области на основании Федерального закона «О едином налоге на вмененный доход для определенных видов деятельности» от 31.07.1998 г № 148-ФЗ.

Физические лица, занимающиеся предпринимательской и иной самостоятельной деятельностью, подают декларации независимо от размера полученного дохода. К иной самостоятельной деятельности относятся, например частная нотариальная практика, сдача в наем жилых помещений или в аренду имущества и т.д. При этом физические лица несут ответственность за достоверность данных, указанных в декларации.

Основным местом работы считается та организация или тот работодатель, где хранятся трудовая книжка работника и с которыми он состоит в трудовых и приравненных к ним отношениях. Если физическое лицо помимо этого находится в трудовых отношениях с другими организациями, то оно считается работающим в них по совместительству.

Под трудовыми и приравненными к ним обязанностям понимается выполнение гражданином работ по конкретной специальности, квалификации, должности на основании заключенного им с организацией или другим работодателем (например, с частнопрактикующим нотариусом) трудового договора либо выполнение трудовой функции в связи с членством в кооперативе, колхозе, крестьянском (фермерском) хозяйстве, общественной или религиозной организации, адвокатуре, а также в связи со службой или учебой.

Граждане, которые в течение года имели доходы только по месту основной работы и за этот период не получали каких-либо доходов, подлежащих налогообложению, декларацию о своих доходах в налоговый орган не предоставляют.

Не предоставляют декларацию о совокупном годовом доходе также граждане, которые в отчетном году получили от организаций, включая основное место работы, совокупный налогооблагаемый доход в размере, не превышающем суммы, облагаемой по минимальной ставке налога (в 1999 году – до 30000 рублей).

Размер совокупного налогооблагаемого дохода определяется путем вычета из суммы общего валового совокупного годового дохода, полученного из всех источников, соответствующего кратного размера минимальной месячной оплаты труда, расходов на детей и иждивенцев, а также расходов, связанных с получением доходов от предпринимательской и иной самостоятельной деятельности, авторских вознаграждений, и других вычетов, установленных Законом "О подоходном налоге с физических лиц".

Кроме того, вычитаются отчисления в Пенсионный фонд Российской Федерации в размерах, не превышающих установленных законодательством и фактически удержанных доходов (постановлением Правительства Российской Федерации от 19 февраля 1996 г. № 153 утвержден перечень выплат, на которые с 1 января 1996 г. не начисляются страховые взносы в Пенсионный фонд Российской Федерации, с последующими изменениями и дополнениями).

При наличии в налоговом органе сведений о получении гражданином доходов не по месту основной работы налоговый орган вправе потребовать от этого гражданина представления справки о доходах, полученных по его основному месту работы за отчетный год, или трудовой книжки (при отсутствии основного места работы). Справка о доходах, полученных по месту основной работы, а также о доходах, полученных не по месту основной работы, и декларация хранится в налоговом органе в одном деле. По просьбе физического лица предприятия, учреждения и организации обязаны выдать ему такую справку.

В соответствии с законодательством о подоходном налоге с физических лиц декларация о совокупном годовом доходе за отчетный год должна быть представлена в налоговый орган не позднее 30 апреля года, следующего за отчетным, т.е. налогоплательщику предоставляется трехмесячный период для сбора сведений или данных, необходимых при заполнении декларации. Следует иметь ввиду, что налогоплательщику не нужно ждать 30 апреля; если он готов сдать декларацию сразу же по окончании отчетного года, то лучше так и сделать.

Для лиц, получающих доходы от предпринимательской или иной деятельности, исчисление налогов с которых осуществляют налоговые органы, имеются особенности в порядке предоставления деклараций. В случае появления в течение года источников таких доходов граждане обязаны подать декларацию о предполагаемых доходах в налоговый орган в пятидневный срок по истечении месяца со дня появления такого источника. В случае прекращения существования такого источника дохода до конца текущего года декларация о фактически полученном доходе подается в пятидневный срок со дня прекращения его существования.

Налогоплательщик в течение месяца после предоставления декларации имеет право внести поправки в нее путем подачи уточненной декларации.

В составе совокупного годового дохода учитываются доходы, полученные как в денежной (национальной или иностранной валюте), так и в натуральной форме.

Доходы в иностранной валюте для целей налогообложения пересчитываются в рубли по курсу Центрального банка Российской Федерации, действовавшему на дату получения дохода. Датой получения дохода в иностранной валюте на территории Российской Федерации следует считать конкретную дату начисления дохода. По доходам, получаемым физическими лицами из источника, находящегося за пределами Российской Федерации, такой датой считается дата получения этого дохода, а при перечислении этих доходов на валютный счет физического лица – дата зачисления их на этот счет. Уплата в бюджет налога с доходов, полученных в иностранной валюте, производится плательщиками в рублях или, по их желанию, в иностранной валюте, покупаемой Центральным банком Российской Федерации.

В случае, когда физическим лицом получен доход в иностранной валюте, не покупаемой Центральным банком, доход, полученный в такой валюте, переводится согласно ее прямому курсовому соотношению в конвертируемую валюту (валюту, покупаемую Центральным банком Российской Федерации). Полученная таким образом сумма дохода в конвертируемой валюте пересчитывается в рубли в общеустановленном порядке.

При продаже или покупке иностранной валюты по курсу соответственно ниже или выше установленного налогооблагаемый доход определяется в виде разницы между курсом, установленным Центробанком Российской Федерации, и курсом, по которому валюта была фактически продана или приобретена физическим лицом.

Доходы, полученные в натуральной форме, учитываются в составе совокупного годового дохода по государственным регулируемым ценам, а при их отсутствии – по свободным (рыночным) ценам, действующим на дату начисления дохода.

Примеры доходов, включаемых в состав совокупного годового дохода:

- доходы по основному месту работы (заработная плата, премии и т.п.);

- доходы, полученные за выполнение работ как по месту основной работы, так и по совместительству;

- доходы, полученные за выполнение договоров гражданско-правового характера. К таким договорам относятся, например, договоры (со статусом нанявшего лица):

- подряда (подрядчика);

- поручения (поверенный);

- купли-продажи (продавец);

- мены (нет специального статуса, лица по таким договорам именуются сторонами);

- перевозки (перевозчик);

- поставки (поставщик);

- займа (заимодавец);

- имущественного найма (наймодатель), разновидностью которого могут быть договоры аренды и проката);

- комиссии (комиссионер);

- хранения (хранитель);

- авторский (автор);

- доходы, полученные в виде дивидендов по акциям акционерных обществ, процентам по паевым и долевым вкладам в имущество организаций, а также другие доходы, не связанные с выполнением трудовых обязательств в данной организации;

- доходы, полученные за выполнение разовых и других работ, а также доходы, полученные не по месту основной работы;

- стоимость коммунально-бытовых услуг, абонементов, подписки на газеты, журналы и книги, питания, проезда к месту работы и обратно, кроме случаев, предусмотренных законодательством;

- суммы единовременных пособий физическим лицам, уходящим на пенсию;

- внесение (возмещение) платы за родителей на содержание детей в детских дошкольных учреждениях, а также оплата за обучение детей в учебных заведениях;

- разница в цене товаров (изделий, продуктов), реализованных физическим лицам по ценам ниже рыночных, или продукции собственного производства, реализованной по ценам ниже, чем обычно применяемые организациями для реализации продукции сторонам и потребителям. Если организация отпускает физическим лицам продукцию собственного производства бесплатно, то сумма стоимости такой продукции должна быть включена в совокупный доход физических лиц исходя из рыночных цен на эту продукцию;

- суммы пенсий, назначаемых и выплачиваемых за счет средств организаций в ином порядке, чем это установлено пенсионным законодательством Российской Федерации;

- суммы отчислений, производимых в негосударственные пенсионные фонды;

- часть страхового взноса, направляемая организациями или иными работодателями на покрытие расходов, связанных со страховыми операциями, по договорам добровольного страхования имущественных интересов физических лиц;

- стоимость имущества, распределяемого в пользу физических лиц при ликвидации организаций и доходы, получаемые физическими лицами о продажи имущества организаций, ликвидируемых или ликвидированных в порядке и на условиях, предусмотренных государственными программами приватизации государственных и муниципальных организаций в Российской Федерации. При этом распределенная доля имущества включается в состав совокупного дохода исходя из свободных рыночных цен с учетом износа на дату распределения;

- стоимость продукции и товаров, выданных в счет оплаты труда, услуг, работ и премий;

Организации и иные работодатели, выплачивающие физическим лицам доходы (не по месту основной работы), которые полностью или частично включаются в налогооблагаемый доход, обязаны представить налоговому органу справки о выплате этих доходов.

Законодательством о подоходном налоге предусмотрена обязанность физических лиц вести учет доходов, полученных ими в течение календарного года не по месту основной работы либо от занятия предпринимательской деятельностью, и производственных расходов, связанных с получением этих доходов.

Гражданин, получающий в течение года доходы не по месту основной работы, обязан самостоятельно вести их учет. Наиболее приемлемый вариант учета – собирать в течение года справки о всех своих доходах, их можно получить в организациях, выплачивающих доходы. Кроме того, можно вести систематические записи в тетради или блокноте с обязательным указанием, где и когда получен доход, в каком размере, каковы суммы удержанных налогов и других платежей.

Граждане, получающие авторские вознаграждения за создание произведений науки, литературы и искусства, вознаграждения за открытия, изобретения и промышленные образцы, обязаны вести учет полученных в текущем году сумм указанных доходов и удержанных у источника выплат налогов, а также учет расходов, связанных с созданием того или иного конкретного произведения. Учет ведется с указанием конкретного места и месяца выплаты вознаграждения.

Лица, занимающиеся предпринимательской деятельностью и пожелавшие перейти на упрощенную систему налогообложения, обязаны вести учет в книге учета доходов и расходов, форма которой утверждена приказом Министерства Финансов Российской Федерации от 22 февраля 1996 г. № 18.

Книга учета доходов и расходов открывается на один календарный год и должна быть пронумерована и прошнурована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписью руководителя организации (предпринимателя) и оттиском печати налогового органа.

В книге учета доходов и расходов в хронологической последовательности на основе первичных документов позиционным способом отражаются хозяйственные операции, осуществленные в отчетном периоде.

В графе 4 "Доходы" раздела I "Доходы и расходы" отражаются все поступления: выручка, полученная от реализации товаров (работ, услуг), имущество, реализованное за отчетный период, внереализационные доходы в виде денежных средств, ценных бумаг и иного имущества. В состав доходов включаются денежные средства и иное имущество, полученное безвозмездно в виде финансовой помощи.

В графе 6 "Расходы" раздела I "Доходы и расходы" отражаются расходы, связанные с осуществлением предпринимательской деятельности, включая расходы, перечисленные в пункте 2 статьи 3 Федерального закона "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства".

В графе 7 показываются затраты, в частности, расходы на оплату труда, амортизационные отчисления по основным средствам, нематериальным активам и малоценным и быстроизнашивающимся предметам.

При заполнении раздела II "Расчет совокупного дохода" следует учитывать, что по строке "Валовая выручка" отражается сумма, начисленная на основе данных графы "Доходы" раздела I в соответствии с пунктом 3 статьи 3 Федерального закона, а по строке 6 "Расходы" – сумма вычетов в соответствии с пунктом 2 статьи 3 Федерального закона.

Граждане, которые занимаются предпринимательской деятельностью в социально-культурной сфере, обязаны указывать в книге фамилии и место жительства клиентов, пациентов, обучающихся.

При необходимости, с учетом конкретной специфики тех или иных видов деятельности, в книгу учета доходов и расходов по согласованию с налоговым органом могут быть внесены дополнения и изменения.

Правильность ведения книги учета доходов и расходов гражданами, занимающимися предпринимательской деятельностью, устанавливается работниками налоговых органов при проведении проверок полноты указанных в декларации сведений о доходах и расходах, а также при проведении обследований деятельности таких граждан.

Граждане, получающие доходы в иностранном государстве или из иностранного государства, должен вести учет полученных доходов, записывая в тетради, в какой стране получен доход, дату его выплаты и сумму дохода в валюте. Во избежании двойного налогообложения такого дохода налогоплательщик должен заранее побеспокоиться о приобретении справки налогового органа страны, где был получен доход, об уплате налога с этого дохода.

Если налогоплательщик в течение отчетного года сменил основное место работы, бухгалтерия организации по новому месту работы при выдаче налогоплательщику или налоговому органу по их требованию справки о полученных доходах и удержанных налогах обязана указать совокупный доход, полученный с начала года, включая доходы, полученные по прежнему месту работы.

Декларация представляется физическими лицами в инспекции Министерства Российской Федерации по налогам и сборам (бывшие Государственные налоговые инспекции) по месту их постоянного жительства.

Начиная с 1999 года продлен срок представления декларации. Декларация о фактически полученных доходах и произведенных расходах представляется физическими лицами не позднее 30 апреля года, следующего за отчетным.

От представления декларации освобождаются:

- физические лица, имеющие только один источник дохода;

- физические лица, не имеющие постоянного местожительства в Российской Федерации (лица, проживающие в Российской Федерации в общей сложности менее 183 дней в календарном году);

- физические лица, если их совокупный облагаемый доход за отчетный год не превысил сумму дохода, исчисление налога с которого производится по минимальной ставке (30000 рублей – в 1999г., и 50000 рублей – в 2000г.).

Это положение не распространяется на следующие категории физических лиц:

- физические лица, осуществляющие в установленном законодательством порядке индивидуально разрешенные виды предпринимательской деятельности без образования юридического лица;

- нотариусы и другие лица, занимающиеся в установленном законодательством порядке частной практикой;

- физические лица, сдающие внаем или в аренду строения, квартиры, комнаты и т.д., гаражи, автомобили и другое движимое и недвижимое имущество;

- физические лица с постоянным местом жительства в Российской Федерации, получающие доходы из источников за границей;

- другие физические лица, налогообложение доходов которых осуществляется налоговыми органами.

В случае появления в течение года указанных источников доходов физические лица подают декларацию в пятидневный срок по истечении месяца со дня появления таких источников. В декларации указываются размер дохода, полученного ими за первый месяц деятельности, и размер ожидаемого дохода до конца текущего года.