Лекция 13 АХД 14.05.96

При директивном планировании была финансовая дисциплина. Главной задачей бухгалтера была правомерность исполнения операций в соответствии с возможностями.

Сейчас многие аудиторы рекомендуют создавать фонды квартально. Бухгалтер может осуществлять проплату счетов только в пределах имеющихся средств в соответствии со статьями расходов, указанными в смете.

Целевое финансирование.

Средства направляются на конкретные цели и принадлежат только предприятию.

Нераспределенная прибыль.

Предприятие имеет право самостоятельно распоряжаться полученными средствами, т.е. самостоятельно формировать фонды или отказаться от них.

Нераспределенная прибыль = прибыль (сч. 80/980) - дебетовый оборот по сч. 81/950 (Использование прибыли).

В дебетовый оборот включаются только обязательные платежи в бюджет за счет прибыли:

- с Кт 68 авансовые платежи по налогу на прибыль

- по налогу на сделки с ценными бумагами

- прочее использование прибыли.

Может сложиться ситуация, когда Дт 80/980 больше Кт 80/980. Эта ситуация оптимальная, т.е. у предприятия остается прибыль к распределению. Этот остаток переносится с Дт 80/980 на Кт 87/981.

Собрание акционеров решает, оставить ли прибыль нераспределенной или распределить ее между акционерами и часть направить на финансирование.

В первом случае нераспределенная прибыль является источником финансирования программ предприятия. Это достаточно весомый источник средств.

ЗАЕМНЫЙ КАПИТАЛ.

Классификации:

1. - долгосрочный (долгосрочные ссуды и займы)

- краткосрочный (до 12 месяцев).

2. - кредиты, ссуды банков, и некредитных учреждений

- кредиторская задолженность.

Различия:

Кредиторская задолженность не оформляется заемными обязательствами (кроме векселей).

К кредиторской задолженности относят:

* задолженность по расчета между бюджетом (вызывается разницей между моментом начисления и перечисления)

* задолженность по выплате з/п и социальными выплатами

* задолженность перед всеми фондами

* задолженность подотчетных лиц и перед подотчетными лицами.

Расчеты по финансовому анализу следует начинать со структурного анализа. Структурный анализ заключается в определении доли каждого источника финансирования в развитии предприятия. Структурный анализ проводится в относительных величинах и не учитывает инфляцию. Можно проводить сравнительный анализ долей.

Реклама

Два важных показателя:

1. Коэффициент независимости (коэффициент автономности) = собственный капитал / валюта баланса (нетто), то есть в какой мере финансирование его деятельности осуществляется за счет собственных средств.

Аналог коэффициента - коэффициент соотношения собственного и заемного капитала. Нормально - когда собственный капитал составляет не менее 50% валюты баланса.

Финансировать деятельность собственными средствами нерационально, особенно в условиях инфляции. Чем выше оборачиваемость средств, чем быстрее предприятие прокручивает эти займы, тем меньше должна быть доля собственных средств.

Возникает понятие цены капитала, то есть во сколько рублей нам обходится каждый рубль привлеченных средств. Цена заемного капитала - процент по займу или коэффициенту, который присутствовал в договоре.

Цена акционерного капитала. Так как акционерный капитал состоит из разных составляющих, то дивиденды (цена акционерного капитала) рассчитываются по-разному. По привилегированным акциям - фиксированный процент, по обыкновенным выплаты зависят от результатов, степени риска и т.д. Существует система CAPM, позволяющая определить выплаты по обыкновенным акциям.

В облигационном займе также считается цена привлеченных ресурсов.

Суммарная цена капитала = Цена данного вида ресурсов * долю в общем объеме.

Если цена заемного капитала ниже, чем рентабельность собственного капитала, тогда нам требуется меньше собственного капитала.

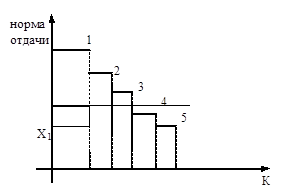

Предельным является вариант, когда цена капитала и норма финансовой отдачи вложенных средств являются равными.

1-5 - пять видов деятельности. На этот график накладывается линия капитала. Х1

- стоимость собственного капитала, т.е. в 4-м и 5-м проектах мы не получим той отдачи, в которую нам обходится цена капитала, следовательно, они не выгодны.

Если найти ту точку, в которой совпадут цена и отдача капитала, то мы получим финансовый рычаг - с помощью чего мы можем получать дополнительный доход.

2. Соотношение долгосрочного капитала и валюты баланса. Долгосрочный капитал = собственный капитал + долгосрочные займы.

АНАЛИЗ АКТИВА БАЛАНСА.

Это анализ имущественного баланса предприятия.

Имущественное состояние характеризуется следующими группировками. Все имущество делится на мобильное (так называемый оборотный капитал: товарно-материальные ценности, средства в расчетах и денежные средства) и иммобильное (капвложения, основные средства, НМА, долгосрочные финансовые вложения).

Реклама

Если предприятие наращивает производственный потенциал, это значит, что оно намерено работать длительное время, что предприятие стремится к расширению своей деятельности.

Увеличение доли оборотного капитала не всегда свидетельствует благоприятном положении, т.к. оборотный капитал может быть представлен средствами, степень оборачиваемости и превращения в ликвидную форму которых оказывается не меньше, чем у мобильных средств. Следовательно, оборотные средства можно разделить на высоколиквидные средства (денежные средства); быстрореализуемые активы (средства в расчетах без просрочки и у надежных партнеров, гот. продукция); менее ликвидные (НЗП, производственные запасы).

Ценные бумаги - высоколиквидные активы. Гос. ценные бумаги менее доходны, но высоколиквидны. Прочие ценные бумаги: по указанию ЦБ для негосударственных ценных бумаг создается резерв под обесценение, величина которого колеблется в зависимости от котировки ценной бумаги на рынке. К быстрореализуемым активам относят те ценные бумаги, которые имеют котировку на бирже, продаются. К менее быстрореализуемым активам относятся ценные бумаги, которые не котируются на бирже. Под них банки создают резерв в размере 50 % от стоимости.

Лекция 14 АХД 17.05.96

Можно выделить 2 разреза: вертикальный (анализ абсолютных показателей) и горизонтальный (анализ относительных показателей и их динамику).

Чистый оборотный капитал (ЧОК) определяется сопоставлением оборотного капитала (текущих активов, мобильных средств) и текущих (краткосрочных) обязательств.

Раньше этот показатель назывался “собственные оборотные средства”. У каждого предприятия в балансе указывалась величина собственных оборотных средств и рассчитывалась степень достаточности (относительно норматива).

ЧОК не имеет жесткой связи с остатками оборотных средств на балансе и с какой-то их нормируемой величиной. Величина ЧОК должна быть ³ 0.

Оборотные средства имеют особенность: они быстро оборачиваются в течение операционного цикла.

Размеры текущих активов определяются потребностями сферы деятельности. Поэтому выделяют:

а) переменную часть, которая характеризует необходимый минимум средств для поддержания бесперебойной деятельности предприятия, т.е. всегда можно выделить ту необходимую стабильную часть, которая всегда присутствует и определяет минимальную потребность производства

б) варьирующую, переменную часть - наличие производственных активов в какие-либо пиковые этапы, связано с отклонениями от нормального хода производства.

ЧОК и постоянная и переменная части оборотного капитала необходимы, чтобы определить, какими источниками финансирования следует покрывать потребность, в их постоянной и переменной части и к каким последствиям приводит недостаток ЧОК.

Наличие и объем оборотных средств зависит и определяется эффективностью производства, поэтому важна достаточность оборотного капитала, его ликвидность и эффективность использования.

2. Ликвидность и платежеспособность предприятия.

Основной характеристикой состояния оборотных средств является оценка ликвидности предприятий.

Ликвидность - способность предприятия превращать текущие активы в денежную форму (или эквивалентную денежной форме) с целью в полном объеме и в установленные сроки погашать все предъявляемые обязательства.

Платежеспособность - способность предприятия в полном объеме и в установленные сроки отвечать по своим обязательствам.

Детальный финансовый анализ в части ликвидности и платежеспособности базируется на следующих показателях:

1. Коэффициент покрытия = текущие активы / краткосрочные обязательства.

Текущие активы - все активы предприятия (бывш. II и III разделы актива баланса).

Краткосрочные обязательства - (бывш. II и III разделы пассива баланса - в части краткосрочных ссуд (в т.ч. ссуд банков)).

Коэф. покрытия характеризует, во сколько раз текущие активы предприятия, его оборотный капитал перекрывают обязательства этого предприятия перед кредиторами.

1а. Чистый Оборотный Капитал = текущие активы - краткосрочные обязательства.

Это - моментный показатель. Следовательно он рассчитывается постоянно и изучается в динамике.

Все краткосрочные обязательства могут быть покрыты текущими активами.

В понятие краткосрочных обязательств мы вкладываем иногда и обязательства с более низким сроком (до 12 мес.) или срок погашения которых падает на данный период времени.

Значение коэффициента покрытия должно быть от 1,5 до 2,0. У нас раньше было и 10 - 12, т.к. были большие запасы. Коэф. не должен быть равен 1, т.к. у предприятия должно быть время, чтобы перевести текущие активы в денежную форму.

То, что больше того, что мы должны - наши собственные средства.

Следует тщательно проанализировать структуру текущих активов:

1. Производственные запасы. Берут только те, которые могут быть реализованы по свободным ценам (не ниже балансовой стоимости), т.е. в процессе инвентаризации должны быть определены:

* нормальные и ненормальные производственные запасы (из всех производственных запасов вычитают те, которые мы приобрели для производства, которое потом аннулировали

* те, которые долго лежат и которые мы не можем реализовать

* запасы, пришедшие в негодность, реализация которых маловозможна и по низким ценам.

В расчет коэф. покрытия включаются нормальные запасы, пользующиеся спросом, в нормальном состоянии.

2. Дебиторская задолженность. Инвентаризации подлежат финансовые обязательства. В процессе инвентаризации должна быть выявлена дебиторская задолженность, которая не может быть получена либо как безнадежна, либо как сомнительная.

В расчет коэф. покрытия включается нормальная дебиторская задолженность платежеспособных клиентов и в пределах срока востребования.

3. Финансовые вложения. необходимо их оценить с точки зрения возможности их реализации по балансовой цене. Эта процедура оценки финансовых вложений может осуществляться за счет чистой прибыли на предприятиях и за счет прибыли до уплаты налогов в банках. Необходимо создавать резерв под обесценение ценных бумаг.

При расчете коэф. покрытия стоимость ценных бумаг уменьшается на сумму резерва. По котируемым ценным бумагам стоимость определяется исходя из рыночных котировок.

2. Коэф. ликвидности = текущие активы / краткосрочные обязательства.

Текущие активы = дебиторская задолженность + денежные средства + эквиваленты денежных средств, т.е. из покрытия краткосрочных обязательств убрали самые неликвидные - производственные запасы.

Значение показателя принято от 0,8 до 1,0.

Коэф. показывает, в какой степени текущие активы за исключением производственных запасов покрывают краткосрочные обязательства.

3. В распоряжении Федерального управления от 12.08.94 содержатся методические положения о финансовом состоянии предприятий и установлении неудовлетворительного состояния баланса. Согласно им производится оценка степени неудовлетворенности финансового состояния с применением коэффициента текущей (абсолютной) ликвидности.

Он характеризует абсолютную ликвидность и может применяться только в совокупности со всеми остальными. Показывает достаточность средств для покрытия обязательств в данный момент времени.

Коэф. абсолютной ликвидности = денежные средства и их эквиваленты / краткосрочные обязательства.

Анализ платежеспособности по коэффициентам должен быть дополнен прогнозным анализом поступления, оттока и движения денежных средств.

В основе анализа платежеспособности лежит прогнозирование денежного потока:

а) прогнозирование объема возможных поступлений от реализации продукции, работ, услуг на базе суммы средств, которые нам оплатят и изменении остатков кредиторской задолженности

б) прогнозирование оттока денежных средств

в) определение чистого денежного потока (изменение денежных средств) и определяется, есть ли потребность в дополнительном привлечении денежных средств.

| Показатели

|

I период

|

II период

|

III период

|

| Остаток денежных средств на начало периода |

5,0 |

5,5 |

4,5 |

| Изменение денежных средств (чистый денежный поток) |

+0,5 |

-1,0 |

-1,5 |

| Остаток денежных средств на конец периода |

5,5 |

4,5 |

3,0 |

| Минимальный объем денежных средств |

5,0 |

5,0 |

5,0 |

| Потребность в денежных средствах |

- |

0,5 |

2,0 |

Определение минимальной суммы на расчетном счете основывается на принципе “теории управления запасами”, которая определяет, сколько надо закупить очередную партию товаров, чтобы не иметь сумму, больше, чем надо и меньше, чем надо.

Основной принцип: зная потребность в денежных средствах, надо учитывать фактор цены денежных средств, которая определяется процентами аналогов денежных средств.

Активы могут покрываться за счет собственных средств (идеальных вариант) или за счет краткосрочных обязательств - текущие активы.

Желательно:

| Что покрывается |

За счет чего |

| Внеоборотные активы |

Собственный капитал

долгосрочные заемные средства

|

| Текущие активы |

Краткосрочные заемные средства |

Из величины источников собственных средств вычитают внеоборотные активы и оборотные средства, получается собственный капитал.

Коэффициент маневренности = (собств. капитал - внеоборотные активы) / текущие активы.

Коэф. маневренности показывает, какая часть текущих активов сформирована за счет собственного капитала.

|