1. ВВЕДЕНИЕ.

В последние десятилетия в системе мирохозяйственных связей все большее значение приобретает движение капитала в различных формах. Если раньше отдельные страны, как правило, являлись либо экспортерами, либо импортерами капитала, то в настоящее время большинство из них одновременно ввозит и вывозит капитал.

С начала 90-х г. привлечение иностранных инвесторов становится важнейшей тенденцией международной политики. Импорт предпринимательских инвестиций характеризуется ежегодным колебанием капиталопотоков. Например, в 1990 г. объем мирового импорта прямых инвестиций составлял 194 млрд. долл., в 1995 г. – 180 млрд. долл.[1]

Большая часть инвестиций связана с концентрацией капитала, слиянием, приобретением зарубежных компаний, особенно в сфере финансовых услуг, энергетики, средств связи и телекоммуникации, фармацевтики. По данным экспертов Конференции по торговли и развитию ООН (ЮНКТАД), в прошлом году произошло резкое сокращение прямых иностранных инвестиций

(ПИИ). Общий объем ПИИ в 1996 году вырос всего на 10 % (против 40 % в 1995 г.) и составил 349 млрд. долларов.[2]

Регионами, где, по сравнению с 1995 годом произошли сокращения ПИИ, оказались Восточная Европа и страны бывшего СССР (с 14 млрд. долларов до 12 млрд. долларов)[3]

. Причем большую часть инвестиций привлекла Польша, а на третьем месте оказалась Россия.

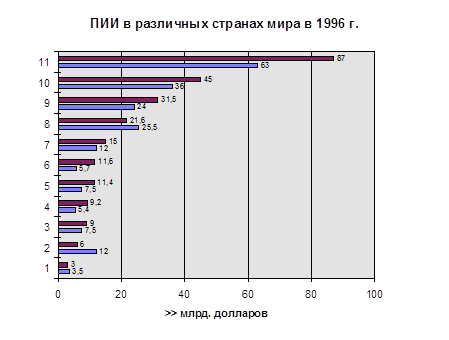

Россия по импорту капитала занимает весьма скромное место в мире (график 1)[4]

.

График 1.

( 1 – Россия, 2 – Канада, 3 – Мексика, 4 – Индонезия, 5 – Сингапур, 6 – Бразилия, 7 – Бельгия, 8 – Франция, 9 – Британия, 10 – Япония, 11 – США)[5]

Накопленный же объем иностранных инвестиций в экономику России к середине 1996 г., составлял 10,7 млрд. долл. (примерно 15-е место в мире). На ее долю приходилось около 10 % общего объема мировых прямых зарубежных инвестиций.

Анализ сложившейся ситуации в первом полугодии 1997 г. показал рост иностранных инвестиции в экономику России.[6]

Однако это еще не свидетельствует о том, что иностранный капитал уверенно пошел в Россию. Проблема привлечения иностранного капитала остается в настоящее время остается актуальной.

Возможность привлечения иностранных инвестиций – вопрос, по которому высказывается множество противоречивых мнений: одни считают, что иностранные инвесторы боятся России, другие – «если позволить», все российские предприятия будут на корню скуплены иностранцами. Истина находится посередине.

Реклама

Восстановление экономического роста в России требует большого объема гигантских инвестиционных ресурсов. Как свидетельствует исторический опыт, что развитые и развивающие страны активно привлекали иностранные инвестиции, особенно последние сорок лет [7]

.

В настоящее время страх перед высоким риском капиталовложений в России сдерживает значительную часть потенциальных инвесторов, что не мешает другим вкладывать свои капиталы. При этом характерно, что число последних увеличивается.

Расширяется и сфера приложения иностранного капитала. Прошло время, когда иностранных инвесторов интересовали только сырьевые отрасли с высоким экспортным потенциалом или гиганты российской промышленности, инвестиции в которые могут быть застрахованы правительственными гарантиями.

Сейчас реальный интерес для инвесторов представляют и «рядовые российские предприятия»: крупные и средние, выпускающие самый широкий круг товаров

для российского рынка или имеющие хорошие перспективы освоения этого рынка в ближайшем будущем.

Вместе с тем, рост привлекательности необъятного российского рынка и расширение возможности привлечения инвестиций еще не означают, что иностранный капитал стал легкодоступным. Привлечение его – дело непростое даже для предприятий, действующих в странах с более благоприятным инвестиционным климатом и с меньшими рисками. При этом существует множество различных проблем, которые попытаемся рассмотреть применительно к России.

2.

ОСНОВНЫЕ ПРОБЛЕМЫ ПРИВЛЕЧЕНИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РОССИИ.

2.1.

СОСТОЯНИЕ ИНОСТРАННОЙ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ.

2.1.1.

ОСНОВНЫЕ ВИДЫ ИНВЕСТИЦИЙ

.

По состоянию на 1 июля 1997 г., по оценке, накопленный иностранный капитал в экономике России (без учета органов денежно-кредитного регулирования и банковского сектора) составил около 18 млрд. долларов США (в том числе за 1991 – 1993 гг. поступило 3 млрд. долларов США, за 1994 г. – 1 млрд. долларов США, в 1995 г. – 3 млрд. долларов США)

Наша страна привлекает капитал, в основном, форме прямых[8]

и портфельных[9]

инвестиций, в виде ссудных капиталовложений[10]

и путем размещения облигационных займов[11]

на международном рынке капиталов. Несмотря на снижение удельного веса прямых инвестиций в общем размере иностранных капиталовложений в нашу экономику до 27,7 % в первой половине 1996 г., по сравнению с 1991 г., эта форма привлечения капитала остается доминирующей.

Реклама

Прямые инвестиции (как в свободно конвертируемой, так и в национальной валюте), обеспечивающие иностранным инвесторам право на управление предприятием, представляют собой преимущественно взносы в уставные фонды совместных предприятий и кредиты, полученные от зарубежных совладельцев предприятий.

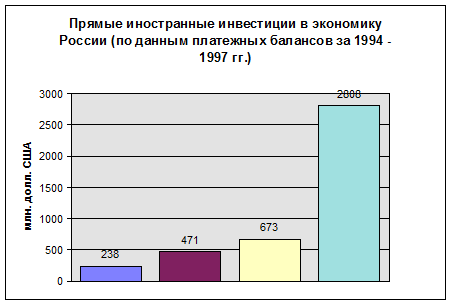

Анализируя динамику поступления прямых инвестиций за последние четыре года (график 2)[12]

можно сказать, что, несмотря на ряд проблем, их приток постоянно увеличивается.

График 2.

Данные платежного баланса за 1-е полугодие 1997 г. свидетельствуют о том, что прямые инвестиции в экономику страны в 1 полугодии 1997 года увеличились по сравнению с этим же периодом 1996 г. в четыре раза и составили 2, 8 млрд. долларов (график 2)[13]

.

Вместе с тем, по данным Центра экономической конъюнктуры, проблемой является отраслевая и региональная неравномерность их поступления. Так, объем прямых инвестиций в непроизводственные сферы вырос в 1-м полугодии 1997 г. в 12 раз, а в топливную промышленность, наоборот, сократился с 41 % в 1995 г. до 17 % в 1997 г.[14]

Рассмотрим структуру ввозимого капитала в Россию (таблица 1)[15]

Таблица 1. Структура иностранных инвестиций в Российскую Федерацию в 1 полугодии 1996 г. и 1 полугодии 1997 г.

| Период

|

1 полугодие 1996 г.

|

1 полугодие 1997 г.[16]

|

| Вид инвестиций

|

млрд. долл.

|

доля %

|

млрд. долл.

|

доля %

|

| Прямые

|

0,7 |

6 |

2,8 |

12 |

| Портфельные

|

2,0 |

18 |

13,0 |

55 |

| Прочие

|

8,9 |

76 |

7,8 |

33 |

| Всего

|

11,6 |

100 |

23,6 |

100 |

Исходя из данных таблицы, можно сказать, что структура ввозимого капитала по сравнению с 1996 годом изменилась, о чем свидетельствует увеличение доли портфельных и прямых инвестиций. При этом отмечается снижение значение прочих инвестиций, представленных в основном иностранными кредитами.

Портфельные инвестиции остаются одной из наиболее прибыльных и перспективных форм капиталовложений в отдельные отрасли нашей экономики, прежде всего в связь, телекоммуникации, пищевую, деревообрабатывающую, цементную.

По данным статистики, в первой половине 1997 г. объем зарубежных портфельных инвестиций составил 2,0 млрд. долларов Большая часть валютных инвестиций приходилась на вложения в краткосрочные долговые ценные бумаги, а рублевые инвестиции направлялись преимущественно на покупку акций российских компаний.[17]

На динамику портфельных инвестиций повлиял выход Правительства России и местных органов власти на рынок еврооблигаций. В первом полугодии 1997 г. Министерство финансов осуществило два займа в этой форме, вышли на международный рынок и региона. Так, Москва, в мае текущего года разместила трехлетние еврооблигации на сумму 500 млн. долларов[18]

.

Можно предположить, что второе полугодие текущего года может быть менее радостным.

Кризис на мировых фондовых рынках (ноябрь 1997 г.) сорвал планы ряда российских эмитентов по привлечению инвестиций. Помимо МГТС пострадали «Норильский никель», «Татнефть» и «Газпром».

«Норильский никель» еще пару месяцев назад анонсировал свои

планы по привлечению инвестиций в 1 млрд. долларов за счет размещения дополнительной эмиссии акций (в размере 100 % от уставного капитала). На внеочередном собрании акционеров 1 ноября полномочия по проведению эмиссии были делегированы совету директоров. Последний, несмотря на продолжающийся кризис, все-таки решил провести эмиссию, хотя и в половинном объеме. На сокращении настоял финансовый консультант эмитента, компания «Ренессанс-Капитал». Упущенная из-за кризиса выгода «Норильского никеля», видимо, будет исчисляться сотнями миллионов долларов[19]

.

Компания «Татнефть» отложила запланированное на ноябрь размещение ADR[20]

третьего уровня (которые могут торговаться на американских фондовых биржах). Фактически речь идет о замораживании процедуры листинга на NYSE и свертывании ряда презентаций эмитента перед институциональными инвесторами и андеррайтерами. Поскольку конвертации в ADR-3 подлежало

до 10 % акций «Татнефти», компания недополучила инвестиций как минимум на 300 млн. долларов[21]

.

«Газпром» намеревался разместить в ноябре конвертируемые облигации на 1 – 2 млрд. долларов. Теперь же объявлено о переносе размещения до наступления «благоприятной ситуации на фондовом рынке» (не ранее 1 квартала 1998 года). Кроме того, в планы РАО входило и размещение очередного транша ADS. Можно с уверенностью сказать, что и это размещение будет надолго отложено. Не исключено, что планы займов РАО спровоцировали

небывалый рост котировок его акций на МФБ и ADS на Лондонской фондовой бирже непосредственно перед кризисом[22]

.

Тем не менее появление такой формы привлечения иностранного капитала – выпуск и размещение еврооблигаций (евробондов) – положительный момент в инвестиционной политике. Еврооблигации служат тем же целям, что и Государственных казначейские облигации

(ГКО) и Облигации федерального займа

(ОФЗ), с их помощью финансируется дефицит государственного бюджета. Привлечение финансовых ресурсов путем эмиссии еврооблигаций значительно выгоднее для России, чем выпуск ГКО и других видов долговых обязательств для внутренних инвесторов. С другой стороны, выпуск еврооблигаций является одним из способов снижения страхового риска для иностранных инвесторов.

Суммарная величина прямых и портфельных инвестиций в экономику России за первую половину 1997 г. составила около 7,7 % к ВВП страны. Если сравнить с соответствующим периодом 1996 г., то отмечается значительный рост (в 1996 г. – около 1,3 % к ВВП)[23]

. Данный факт говорит о положительном влиянии иностранных инвестиций на макроэкономику страны. При этом считается, что для развитой страны доля иностранных инвестиции должна составлять не менее 10 % от ВВП.[24]

В последние годы в мировой экономике прослеживается тенденция к росту привлечения капитала в ссудной форме. Экспорт ссудного капитала осуществляется как по государственной, так и по частной линии, на льготных и коммерческих условиях. Это государственная помощь, кредиты на осуществление конкретных инвестиционных проектов, техническая помощь, экспортные кредиты, облигационные займы и др. Большая часть ссудных инвестиций приходится на международные финансовые организации, крупные банки, национальные фонды экономического сотрудничества с зарубежными странами и др. Более жесткие условия займов и кредитов предлагают частные банки и государственные организации при кредитовании экспортных поставок. С точки зрения коммерческих условий (срок кредита, льготный период, уровень

процентной ставки), наиболее предпочтительны кредиты международных финансовых организаций и двусторонняя помощь развитию. С учетом этого строится привлечение ссудных инвестиций нашим государством.

В июне 1992 г. Россия вступила в Международный банк реконструкции и развития

(МБРР). Кредитное сотрудничество МБРР со странами-заемщиками строится на основе утверждаемой для каждой страны стратегии (Country Assistant Strategy - CAS).

Европейский банк реконструкции и развития

(ЕБРР) – единственная международная финансовая организация, членом и одним из учредителей которой был СССР. Официально банк приступил к операциям в апреле 1991 г. Деятельность его направлена на содействие структурной перестройке экономики в государствах Восточной Европы, России и других странах СНГ. К приоритетным направлениям деятельности банка относится содействие приватизации, объединению энергетических, транспортных и телекоммуникационных сетей Европы, реформе банковских систем, защите окружающей среды. Мандат ЕБРР предусматривает преимущественное (не менее 60 %) направление его финансовых ресурсов на поддержку деятельности негосударственных коммерческих структур, причем проекты такого рода должны осуществляться без государственных гарантий. Размер акционерного капитала ЕБРР составляет 10 млрд. экю (свыше 13 млрд. долл.). Квота России определена в 40 тыс. акций, или 4 % оплаченного капитала (около 150 млн. долл.), что позволяет иметь своего представителя в совете директоров банка. Стратегией деятельности банка в отношении России определены: содействие развитию промышленных предприятий; поддержка финансового сектора; разработка энергетических ресурсов; поддержка инфраструктурных объектов. К началу 1995 г, правлением банка одобрен 41 инвестиционный проект с общей суммой капиталовложений в размере 1,2 млрд. долл. С учетом выделения средств другими международными финансовыми организациями, на финансирование этих проектов потребуется в совокупности до 3 млрд. долл.

В Международный валютный фонд

(МВФ) Россия вступила в 1992 г., а в 1993 г. получила первый кредит на поддержку экономических реформ в размере 1,5 млрд. долл. Средства были использованы для финансирования дефицита государственного бюджета и создания золотовалютных резервов. В 1995 г, Россия получила от МВФ резервный стабилизационный кредит в размере 6,3 млрд. долл., средства которого также были использованы для финансирования дефицита государственного бюджета и пополнения валютных резервов. В 1996 г. была согласована сумма кредита - 10,2 млрд., долл.

В настоящее время ситуация с привлечением кредитов международных финансовых организаций, в том числе МБРР и ЕБРР следующая:

· Активизирована работа с крупнейшими международными финансовыми организациями. На 1 июля 1997 г. общая сумма средств, заимствованных у МБРР для 29 российских проектов, составляет 7 млрд. долл. США. Из них средства трех займов: Первый и Второй реабилитационные займы (1,2 млрд. долл. США) и заем на структурную перестройку угольного сектора (500 млн. долл. США) израсходованы полностью, а остальные 26 проектов на общую сумму 5308,8 млн. долл. США находятся в стадии интенсивной реализации.

· За последние полгода вступили в силу Соглашения, подписанные Российской Федерацией и Мировым Банком по следующим проектам: медицинское оборудование, передача ведомственного жилья, местная социальная инфраструктура, развитие фондовых рынков.

· Одобрен Советом директоров МБРР займ на структурную перестройку системы социальной защиты объемом 800 млн. долл. США.

Общая сумма средств, израсходованных по осуществляемым проектам, составила 1312,69 млн. долл. США, или 25 % от общего объема зарезервированных средств.

· В ходе обзора портфеля проектов Мирового банка, проведенного МБРР и Минэкономики совместно с заинтересованными министерствами и ведомствами в марте, отмечено улучшение реализации инвестиционных проектов (73 % проектов портфеля имеют рейтинг «удовлетворительно») против 39 % по результатам проведения обзора в феврале 1996 года.

· На рассмотрении в МБРР находятся 19 новых займов общей стоимостью 4550 млн. долл. США, из них 10 займов планируются к реализации во втором полугодии 1997 года.

· Разработана и утверждена Рабочей группой Межведомственной комиссии Российской Федерации по сотрудничеству с международными финансово-экономическими организациями и «Группой семи» программа заимствований России у МБРР на 1997-2000 годы.

Портфель проектов по Российской Федерации, подписанных ЕБРР, составил 6,053 млн. ЭКЮ, в том числе в частном секторе - 5,398 млн. ЭКЮ и государственном секторе - 0,655 млн. ЭКЮ.

· За первое полугодие 1997 г. подписано 4 новых соглашения о займах, из которых 3 являются частными и 1 - под гарантии Правительства Российской Федерации: «Атина-Волга», Волгоград (переработка сельскохозяйственной продукции, производство продуктов питания и комбикормов); «АвтоГАЗ», Нижний Новгород (закупки оборудования и организация производства нового автомобиля); «Черногорнефть», Нижневартовск (добыча нефти, замена частей нефтепроводов, рекультивация загрязненных территорий); Постприватизационный кредит Российской Федерации (финансирование постприватизационных процессов, реструктуризация приватизированных предприятий и компаний, создание благоприятного инвестиционного климата).

· Совет директоров Банка одобрил еще 8 проектов в Российской Федерации, из которых 3 в финансово-банковском секторе, 2 - в металлообработке, 2 - по производству и разливу напитков и один по муниципальной поддержке г. Санкт-Петербурга.

· Решением Правительства от 26 мая 1997 г. ранее утвержденный Правительством (от 3 апреля 1996 г.) «Порядок работы с проектами, финансируемыми за счет займов МБРР» распространен и на кредиты ЕБРР.

2.1.2.

ОСНОВНЫЕ страны-ИНВЕСТОРЫ.

К концу 1996 г. зарегистрированы иностранные инвестиции из 65 стран мира. В Государственный реестр было внесено около 3 тыс. совместных российско-американских компаний, или 17 % общего количества зарегистрированных предприятий с участием иностранного капитала. В 1995 г. американские фирмы вложили в нашу экономику в форме прямых и портфельных инвестиций 813 млн. долл., в первой половине 1996 г. – 510 млн. долл. Накопленный объем американских инвестиций в российскую экономику оценивается в 2,7 млрд. долл. Приоритетными сферами вложения американского капитала служат: добыча и переработка нефти, пищевая промышленность, машиностроение, легкая промышленность, производство стройматериалов, переработка сельскохозяйственной продукции, транспорт. Участвует он также в конверсии предприятий оборонных отраслей, предоставлении информационных и консультационных услуг.[25]

На втором месте – немецкие фирмы, которые вложили в 1995 г. 293 млн. долл., а в первой половине 1996 г. - 132 млн. долл., Накопленный объем немецких инвестиций оценивается примерно в 1 млрд. долл. У нас зарегистрировано около 1200 совместных предприятий с участием немецкого капитала. Половина совместных фирм расположены в Москве и Санкт-Петербурге, приоритетны для них также Калининград и Краснодар. Большая часть российско-германских СП работает в промышленности (36,9 %), торговле и общественном питании (31,4 %), транспорте (17,2 %), строительстве (6,9 %), сельском хозяйстве (4,2 %). Число занятых достигает 280 тыс. человек На долю совместных предприятий приходится примерно 10 % товарооборота России с Германией. Более 15 % экспорта российско-германских СП направляется в Германию, половина поставок приходится на топливно-сырьевые ресурсы.[26]

Наиболее активными странами-инвесторами в 1-м полугодии 1997 г., по данным Центра экономической конъюнктуры, были Нидерланды – 30 % общего объема иностранных валютных инвестиций, США – 24 %, Швейцария – 17 % и Великобритания – 16,5 %[27]

.

Британские инвестиции (прямые и портфельные) в российскую экономику, по данным на 1 июля 1997 года, превысили 1 млрд. долларов США, при этом только в 1997 году британские компании инвестировали около полмиллиарда. По объему инвестиций в российскую экономику Великобританию опережали только США, Швейцария и Нидерланды.

Гораздо сложнее обстоит дело с азиатскими странами.

На первом Российско-Восточном инвестиционном форуме, прошедшем в Гонконге[28]

. Американцев и европейцев ликвидность интересует меньше – они готовы в стоящее дело вложить деньги и подождать годик в ожидании отдачи.

Азиаты же говорят: мы не будем инвестировать пока не будем уверены в том, что в любой момент сможем закрыть свои позиции.

Первые инвесторы, пришедшие на российский рынок, вовсе не обращали внимания на состояние финансов компаний, поскольку это состояние заведомо было скверным (убытки, задолженности и т. д.), и оценивали привлекательность того или иного эмитента путем сравнения: у этого производителя энергии киловатт рыночной капитализации стоит столько-то, у того – столько-то – нужно покупать у того, а не у этого. В других секторах российской экономики (продовольствии, услугах, даже металлургии) такой возможности для сравнения не было – слишком сильно различались условия, в которых работали предприятия. Поэтому априори приходилось внимательно смотреть на их финансовое состояние, которое было либо скверным, либо о нем вообще не было известно.

С той поры прошло много времени, и даже в этих секторах уже появились компании, способные представить нормальную финансовую отчетность за три года. И поэтому в сознание азиатских финансистов усиленно внедрялся тезис, что теперь первую скрипку на российском рынке будут играть инвесторы, умеющие хорошо анализировать.

2.1.3. ПОТЕНЦИАЛЬНЫЕ ГРУППЫ ИНВЕСТОРОВ.

Существуют компании, которые приспосабливаются к условиям России и вкладывают в ее экономику свой капитал.

Первая группа фирм для которых преобладающий стимул – это получение доходов в течение короткого промежутка времени на торговых, посреднических и финансовых операциях. Такие компании не преследуют долгосрочных целей по закреплению на рынке.

Другая группа фирм, а которую входят в основном крупные компании, ставит перед собой долгосрочные планы завоевания российского рынка Они достаточно активно участвуют и инвестиционных проектах в таких отраслях как добыча энергоносителей, пищевая промышленность, автомобилестроение, и других.

В третью группу входят портфельные инвесторы, представленные инвестиционными фондами, различными финансовыми организациями и банка-

ми.

Если говорить о зарубежных промышленных корпорациях, то прямое кредитование других предприятий вообще не входит в их функции. Избыточные средства корпораций инвестируются в другие предприятия только путем покупки их ценных бумаг. Кредиты возможны между родственными предприятиями, но предоставление кредита неродственному зарубежному предприятию, тем более находящемуся в зоне риска, исключается.

Конечно, крупнейшие российские предприятия, ценные бумаги которых высоко котируются на фондовой бирже, могут привлечь заемные средства иностранных корпораций путем продажи своих облигаций.

Что касается зарубежных кредитных учреждений, то они никогда не рискнут, а, чаще всего, просто не смогут в силу требований своих уставов и национальных законов, направленных на минимизацию кредитных рисков, предоставить кредиты непосредственно иностранному предприятию, находящемуся в зоне повышенного риска (если речь не идет о получении абсолютно надежных гарантий правительства или крупнейших банков, что опять-таки доступно далеко не всем российским предприятиям).

Международные финансовые институты (Всемирный банк и пр.) передают средства, предназначенные на кредитование российских предприятий, крупным российским банкам, которые, в свою очередь, принимая кредитный риск на себя, направляют их на кредитование российских компаний.

Но даже если бы получение кредитов непосредственно от западных корпораций или банков было возможно, для многих российских предприятий они по-прежнему останутся недоступными, поскольку кредиты предоставляются только абсолютно здоровым предприятиям, продемонстрировавшим успешность своих производственных программ и нуждающимся в дополнительных средствах для дальнейшего развития. Получение кредита при пошатнувшемся финансовом положении невозможно. Такие требования к заемщикам выдвигают и зарубежные, и российские банки.

В принципе лизинг оборудования возможен, если гарантом выплаты средств выступит кредитоспособная фирма, банк или правительство. Существует ряд межправительственных соглашений (например, соглашение между Россией и Швейцарией), по которым импорт в Россию некоторых видов оборудования финансируется западными банками; гарантами в этих сделках выступают правительство соответствующих стран. Прежде, чем такой кредит выдается, проводится тщательный анализ кредитоспособности российского партнера и проекта, для реализации которого закупается оборудование.

Другими словами, сложности, связанные с получением оборудования в кредит – те же, что и в случае с кредитом финансовым.

Одной из немногих возможностей кредитования непосредственно зарубежным финансовым учреждением оказывается получение кредитов от ряда (но не всех) венчурных региональных фондов, функционирующих в России под эгидой Европейского банка реконструкции и развития (ЕБРР) и носящих отчасти благотворительный характер. Но при этом кредит составит лишь часть инвестированных фондом средств, поскольку основная задача венчурных фондов – вложение средств в акционерный капитал предприятий. Одним из условий частичного кредитования может стать требование фонда – чтобы один из российских банков также вложил свои средства в акционерный капитал предприятия.

Можно назвать следующие группы потенциальных иностранных инвесторов

, которые вкладывают средства в акционерный капитал российских предприятий:

· частные инвестиционные фонды;

· венчурные фонды ЕБРР;

· межправительственные организации;

· промышленные компании (стратегические инвесторы).

Объемы инвестиций и инвестиционная политика этих групп существенно отличаются друг от друга.

Частные инвестиционные фонды.

На российском рынке действует около 30 паевых инвестиционных фондов, значительная часть их специализируется на долгосрочном (до 10 лет) вложении средств в акционерный капитал предприятий. В зависимости от политики руководства фонда, они могут стремиться к приобретению от 25 % до 51 % акций предприятия (отдельные фонды могут приобретать до 75 % акций).[29]

Венчурные региональные фонды

Европейского банка реконструкции и развития (ЕБРР) создал 11 региональных фондов в России: в Смоленске, Екатеринбурге, Санкт-Петербурге, Хабаровске, Волгограде, Петрозаводске, Ростове-на-Дону, Владимире, Новосибирске, Нижнем Новгороде и Воронеже. Каждый фонд – с объемом средств 25 – 30 млн. долл. 10 % этих средств принадлежат финансовым компаниям, которые управляют фондами.

Как и частные инвестиционные фонды, фонды ЕБРР вкладывают свои средства в основном в акционерный капитал предприятий. Фонды ЕБРР стремятся к приобретению от 25 до 40 % акций, что обеспечивает представительство фонда в совете директоров предприятия. Средство вкладываются в среднем на 3 – 5 лет, по истечении которых акции должны быть выкуплены предприятием или проданы иному зарубежному или российскому инвестору с прибылью для фонда.

Таким образом, прибыль этих фондов также представляет собой разницу в цене покупки и продажи акций, но венчурные фонды ЕБРР отличаются от частных фондов по таким признаком:

· фонды ЕБРР инвестируют средства в основном в средние и даже мелкие предприятия, а объемы инвестиций колеблются в пределах от 0,25 до 3 млн. долл.;

· деятельность фондов в определенной степени носит благотворительный характер. Так, например, каждому из фондов «придается» значительный объем средств для оказания «технической помощи предприятиям, под которой понимается разработка бизнес-планов, проведение аудита и экспертизы проектов, совершенствование финансовой отчетности и пр. С учетом наличия этих средств фонды принимают к рассмотрению и не вполне законченные бизнес-планы, дорабатывая их вместе с предприятиями;

· часть средств фондов ЕБРР (но не всех) может предоставляться предприятиям в форме кредитов, на условиях, о которых говорилось выше, что также можно считать элементом благотворительности.

Не следует, однако, преувеличивать степень благотворительности этих фондов.

Нередко руководство регионов, где созданы фонды ЕБРР, считает, что они должны, прежде всею, помогать региону вытянуть их ведущие предприятия, которые пошатнулись.

Эти традиционные представления проистекают из представлений о благотворительном характере всех акций ЕС по отношению к России. Как и другие венчурные фонды, фонды ЕБРР стремятся вкладывать средства в перспективные предприятия, которые через несколько лет принесут прибыль и учредителю, и компаниям, управляющим этими фондами. Санация предприятий, терпящих бедствие, не входит в функции фондов.

Межправительственные организации ЕС

.

Кроме фондов ЕБРР а Западной Европе есть и иные организации, куда российские предприятия (или представляющие их банки) могут в ряде случаев обращаться за помощью в проведении предпроектных исследований, разработке бизнес-планов, подготовке персонала, а также с целью частичного финансирования проектов. Такого рода помощь предоставляется в основном средним и мелким предприятиям.

Значительное число программ помощи осуществляется в рамках программы и одноименной организации Европейского Союза «TACIS» (Technical Assistance to the Commonwealth of Independent States). При этом на прямые инвестиции выделяется около 10 % бюджета этой организации (около 50 млн. экю).

Внутри этой программы есть особая программа (JOP – Joined Opportunities in the Phare Programme), которая предусматривает экономическую помощь небольшим совместным российско-западным предприятиям. Такие проекты, однако, имеют целый ряд ограничений: западный инвестор должен быть фирмой с числом работающих не более 500 человек; доля западного партнера должна составлять не менее 75 % капитала (то есть это одновременно и программа помощи мелкому и среднему бизнесу Западной Европы); стоимость капитальных активов российского партнера не должно превышать 10 млн. экю.

Специальное подразделение «TACIS», называемое Partnership and Coordination Programme, занимается частичным финансированием российских инвестиционных проектов в случаях, когда под проект уже найден западный промышленный инвестор, который не может сам осуществить полное финансирование его. В рамках этой программы TACIS и западный инвестор вкладывают по 50 % средств, необходимых для реализации проекта.

Для любого инвестора в потенциальном российском партнере наиболее привлекательным является:

· возможность производства товаров, пользующихся спросом на российском или зарубежных рынках;

· хорошее знание рынка, наличие налаженных деловых связей и клиентов {реальных и потенциальных), которые будут покупать эти товары;

· наличие серьезной и грамотной команды руководителей, которая будет пользоваться доверием иностранного партнера;

· наличие расчетов, подтверждающих прибыльность инвестиционных проектов и быстрый возврат вложенных средств.

Стратегические инвесторы (промышленные фирмы).

Политика и «экономическое поведение» корпораций, инвестирующих в зарубежные предприятия, существенно отличается от политики и поведения инвестиционных фондов, что определяется различием в целях инвестирования.

Главная цель фонда – прибыль за счет разницы в цене акций на момент их покупки и момент «выхода из проекта». Причем эта прибыль должно быть получена в течение относительно короткого периода времени, но который создан фонд. Само предприятие и рынок, на котором оно работает, представляет интерес для фонда постольку, поскольку они должны обеспечить приток наличности в заданный период времени. Отсюда – с одной стороны, широкий разброс инвестиций по различным отраслям, а, с другой – повышенные требования к финансовому положению предприятия и точности расчетов предполагаемых издержек, продаж и прибыли, тщательная экспертиза проектов.

Стратегический инвестор заинтересован, прежде всего, в развитии своего бизнеса, в своем выходе или закреплении своих позиций на зарубежном (в данном случае – на российском рынке. Исходя из этого, в качестве предмета для инвестиций его интересуют именно те отрасли промышленности, с которыми он сам связан, и никакие другие. Отсюда и более длительный период, на который промышленные корпорации вкладывают средства: в принципе они хотят остаться с предприятием навсегда.

Объем инвестиций со стороны стратегических инвесторов не лимитирован: он определяется их собственными возможностями и предложениями предприятий.

Стратегический инвестор готов оказать предприятию помощь в разработке бизнес-плана, исходя из своего опыта; он нередко предлагает предприятию свой собственный план или даже новый проект. Он активно участвует во всех этапах реализации проекта, передавая своему новому партнеру опыт, технологии, обучая его на своем предприятии. Если данная промышленная компания уже присутствует на российском рынке (например, продает здесь свою продукцию), она может отдать освоенный рынок своему российскому партнеру. Нередко стратегический инвестор выводит товары российского предприятия на зарубежные рынки.

Важно для российского предприятия и то, что стратегического инвестора нередко не смущает пошатнувшееся финансовое положение российского партнера. Если у предприятия есть перспектива, оно может рассчитывать на ресурсы этого инвестора.

Но, принимая на себя гораздо больший груз ответственности, чем инвестиционные фонды, стратегический инвестор хочет иметь и больше прав по отношению к предприятию, в том числе принимать самое непосредственное участие в управлении. Исходя из этого, стратегический инвестор всегда стремится к приобретению контрольного пакета акций уже существующего или вновь создаваемого совместного предприятия.

Возможны (и широко применяются) смешанные формы финансирования проектов иностранными инвесторами. Например, частные инвестиционные фонды нередко инвестируют «в паре» со стратегическими инвесторами (реже – с банками).

Нынешнюю оценку инвесторами бизнеса в России можно охарактеризовать как предстартовую лихорадку: вот-вот начнется, вот-вот прорвет, пойдут дела, и уж тогда мало не покажется. При этом в наиболее выгодном положении сейчас находятся обрабатывающие отрасли, в частности машиностроение. Они загружены меньше остальных и, начнись экономический подъем, – они во всеоружии. Это и почувствовали инвесторы.

Иными словами, инвесторы пока ориентируются не столько на валовые показатели и количественные характеристики, сколько на качественные индикаторы – отраслевую принадлежность, квалификацию менеджмента и проч.

Существует ряд обстоятельств, значительно искажающих общее представление за рубежом об инвестиционных перспективах в России. В их числе можно выделить то, что для многих иностранных компаний знакомство с возможными направлениями приложения инвестиционных ресурсов в России начинается с представления им лоббируемых российскими министерствами и ведомствами, зачастую плохо проработанных инвестиционных проектов, требующих весьма значительных финансовых затрат при длительных сроках окупаемости. Кроме того, для большинства зарубежных инвесторов остаются практически неизвестными широкие инвестиционные возможности, существующие в России вне наиболее крупных (а значит, и наиболее исхоженных) городов и регионов.

Что касается инвестиционных фондов, то они предпочитают выбирать отросли, которые с наибольшей вероятностью принесут быструю отдачу уже в ближайшей перспективе. К числу таких отраслей теперь относятся:

· пищевая промышленность (консервирование и замораживание овощей и фруктов; производство соков, пива, минеральной воды и фруктовых напитков; мясопереработка, производство молочных продуктов; производство муки, хлебобулочных и кондитерских изделий, макарон и сухих завтраков; производство мороженого, детского питания и пр.};

· промышленность стройматериалов (цемент, штукатурка, плитка, лаки, краски);

· производство санитарно-технического оборудования;

· некоторые отрасли химической промышленности (бытовая химия и пр.);

· производство запчастей для автомобильной промышленности;

· телекоммуникации.

2.1.4.

РЕГИОНАЛЬНОЕ РАЗМЕЩЕНИЕ ИНОСТРАННЫХ ИНВЕСТИЦИЙ.

Как было отмечено выше, размещение иностранного капитала в национальную экономику характеризуется региональной неравномерностью, что также подтверждается данными таблицы 2.

Таблица 2. Регионы России, наиболее привлекательные для иностранных инвесторов.

| Области и регионы

|

Накопленные инвестиции, млн.

USD

|

% от общего объема

|

| г. Москва |

10215,1 |

57,29 |

| Тюменская область |

961,9 |

5,39 |

| г. Санкт-Петербург |

700,5 |

3,93 |

| Московская область |

581,6 |

3,26 |

| Республика Татарстан |

433,5 |

2,43 |

| Архангельская область |

395,5 |

2,22 |

| Республика Коми |

321,0 |

1,80 |

| Приморский край |

258,7 |

1,45 |

| Ленинградская область |

251,7 |

1,41 |

| Омская область |

2503 |

1,40 |

Безусловно, самый высокий рейтинг по инвестиционной привлекательности регионов имеет Москва. При этом столица лидирует по темпам экономического роста, так по предварительным оценкам, ВВП возрастет в нынешнем году на 6,3 % и составит 10,9 % от общероссийского. Средний доход на душу населения в столице в 1996 году составлял 6122 долларов США в годовом исчислении, а доходы городского бюджета превышают расходы.[30]

Среди всех российских регионов и крупных городов Москва изначально имела очевидные преимущества для реализации либеральных экономических реформ. Именно здесь создавались первые совместные предприятия.

По данным Московского комитета по управлению имуществом, в столице насчитывается 101 акционерное общество различной организационно-правовой формы с иностранным капиталом, созданное при участии правительства Москвы. Они распределены по отраслям следующим образом (таблица 3):[31]

Таблица 3. Отраслевое размещение АО в г. Москве.

| Торговля и услуги

|

27

|

| строительство и реконструкция

|

13

|

| промышленность

|

13

|

| медицина

|

10

|

| гостиничное хозяйство

|

10

|

| муниципальное хозяйство и энергетика

|

10

|

| транспорт и связь

|

9

|

| культура и образование

|

5

|

| спорт

|

4

|

При этом важно отметить общества с иностранным капиталом играют весьма заметную роль в экономике города. Так, например, на 1 января 1996 г. благодаря образования обществ было создано 8259 рабочих мест, общая сумма выплаченных совместными предприятиями налогов составила 167 млрд. рублей, что составило значительную сумму в городском бюджете.[32]

Общая оценка деятельности московских СП неоднозначна. Отмечаются различного рода нарушения, обусловленные, в первую очередь, несовершенством юридической основы деятельности предприятий с иностранным капиталом.

Бесспорно, что проблема привлечения иностранных инвесторов в регионы является актуальной. Об этом также свидетельствует, проведенное в Новгороде 12 ноября 1997 г. совещание, которое по мнению В. Черномырдина явилось попыткой правительства «развернуть в сторону инвестиционного потенциала регионов, так как сейчас более 57 % накопленного зарубежного капитала приходится на Москву»[33]

Остановимся на основных отрицательных факторах, влияющих на стимулирование иностранных инвестиций в регионы.

¨ Несовершенство федерального законодательства об инвестициях.

В настоящее время регионы активизируют законодательную деятельность по привлечению инвестиций. Об этом, в частности, говорилось на международном семинаре «Законодательное обеспечение развития экономики регионов», который состоялся в Самаре с участием представителей 11 субъектов Российской Федерации.[34]

Совершенно справедливо говорилось, что привлечение иностранного капитала относится не к конъюнктурно-тактическим

, а к стратегическим задачам российской экономики

. Стимулировать же его приток можно в значительной мере за счет инвестиционной активности субъектов Федерации. Что они и пытаются делать – в целом ряде случаев не без успеха.

Как отмечено выше, в ряде регионах имеет место рост инвестиций по сравнению с соответствующим периодом прошлого года. Как правило, это те регионы, в которых местные администрации проводят активную работу по поддержке инвестиционного процесса.

Среди ее разнообразных форм надо выделить законотворческую деятельность, играющую существенную роль в формировании инвестиционной политики. По восполнению многих явных недостатков федерального законодательство. Как известно, основные законы РФ об инвестиционной деятельности и иностранных инвестициях были приняты еще в 1991-1992 годах. С тех пор они во многом устарели, их изменение уже неотложно. Назревшие же поправки к ним все «прорабатываются» и «прорабатываются» Государственной Думой РФ. Ряд проблем, регулирующих инвестиции, с основном, отечественные частично решается. Несколько хуже обстоит дело с законодательным обеспечением инвестиций иностранных.

Конечно согласимся, такое законотворчество, сколь бы ни было оно прогрессивно, в принципе противоречит процедурам правового государства.

Однако развивающийся у нас процесс заключения соглашений между центром и субъектами Федерации о разделении полномочий, создает немало возможностей для деятельности регионов в сфере законотворчества.

Таким образом, в целях улучшения климата для инвестиционного капитала регионы реализуют свое право устранять явные недостатки федерального законодательства. На местном уровне создаются правовые условия, закладывающие основы инвестиционного будущего регионов.

К примеру, в Республике Коми действует «Закон о привлечении инвестиций в экономику», который определяет политику в отношении частных российских и иностранных инвесторов. Закон предусматривает предоставление льгот при осуществлении инвестиционной деятельности (льготные налоговые ставки - снижение ставки налога на прибыль на 50- 90 % с момента возникновения затрат до их полной окупаемости, установление ставки налога на имущество в размере 0,01 % и др.), временное освобождение от уплаты налогов или отсрочку уплаты налогов местный бюджет и т.д.[35]

Среди наиболее примечательных региональных законов нельзя обойти вниманием принятый еще в прошлом году Законодательным собранием соседствующей с Республикой Коми Карелии «О государственных гарантиях

осуществления иностранных инвестиций в Республике Карелия». В частности, Карелия предоставляет экономические и правовые гарантии инвесторам под вложения средств. Источниками обеспечения государственных гарантий выступают средства местного госбюджета, активы республиканских бюджетных, государственных внебюджетных и других фондов, о также природно-сырьевые ресурсы, находящиеся в собственности Республики Карелия.

Конечно, регионы пытаются задействовать все инструменты, способствующие привлечению инвестиций, но как, мне кажется, решения федеральных властей во многом могут изменить ситуацию в лучшую сторону

¨ Соответствие процедуры взаимодействия и координации органов госрегулирования на всех уровнях власти.

Это необходимо в первую очередь для контролирующих ведомств. Должны быть единые требования по соблюдению законодательных актов, регулирующих вопросы таможенной и налоговой политики, валютного контроля и т.д.

Достаточно часто препятствием привлечения инвестиций становится НДС (налог на добавленную стоимость), так, например, сейчас налогообложению подлежит ввозимое технологическое оборудование.

Кроме того, регионы предлагают снизить таможенные пошлины на импорт наукоемкого и высоко технического оборудования и отменить их взимание с конструкций, строительных материалов и оборудования, подлежащих монтажу, ввозимый как вклад в уставной капитал и предназначенных для включения в состав основных производственных фондов.

Указом президента от 25 января 1995 года «О дополнительных мерах по привлечению иностранных инвестиций в отрасли материального производства Российской Федерации» устанавливается неравенство на рынке. На применение льгот, записанных в указе (снижение в два раза ввозных таможенных пошлин), могут рассчитывать иностранные компании, являющиеся учредителями предприятий по производству товаров и осуществляющие прямые капиталовложения в отрасли материального производства России в сумме, эквивалентной не менее 100 млн. долларов. При этом вклад иностранного участника в уставный фонд такого предприятия должен составлять сумму, эквивалентную не менее 10 млн. долларов. Региональные власти предлагают отменить эти ограничения для того, чтобы обеспечить равенство участников рыночных отношений[36]

.

Еще одним препятствием для инвестирования в региональную экономику стал тот факт, что в Российской Федерации чрезвычайно «дорогие деньги», то есть большие банковские проценты за кредиты и нет возможности залога земли. До сих пор не решен вопрос о праве собственности на землю. Территории хотят, чтобы центр координировал политику ЦБ и Минфина относительно кредитования проектов под гарантии региона.

Организации с объемом иностранного капитала более 100 млн. рублей обязательно должны проходить регистрацию в Москве. Многие губернаторы жалуются, что эта процедура чрезвычайно затянута и не носит большой смысловой нагрузки. В связи с этим они просят передать полномочия территориальным регистрационным центрам[37]

.

Представители 45 российских регионов, устав ждать инвестиционной милости от Федерального Правительства, намерены создать новый государственный институт интенсификации процесса реализации реформ в России (ИПРЭРР). Целью этого института является привлечение инвестиций в регионы посредством выпуска субъектами федерации гарантийных обязательств, подтвержденных Минфином и ЦБ России.[38]

2.2. ИНВЕСТИЦИОННЫЙ КЛИМАТ РОССИИ.

Готовность инвесторов к вложению капиталов в том или ином государстве зависит от существующего в нем инвестиционного климата

, представляющего совокупность политических, социально-экономических, финансовых, организационно-правовых и географических факторов, привлекающих или отталкивающих инвесторов.

Инвестиционный климат России отличается рядом традиционно привлекательных сторон:

* богатые природные ресурсы;

* мощный, хотя часто технически устаревший и хронически недогруженный производственный аппарат;

* высокий научно-технический потенциал;

* наличие дешевой и достаточно квалифицированной рабочей силы.

Эти положительные факторы нередко перевешиваются рядом отрицательным моментов, несмотря уже на некоторый положительный опыт иностранных инвестиций в экономику России.

Инвестиционный климат в России является сложным. Своеобразный парадокс инвестиционного процесса в нашей стране, состоит в том, что если во многих странах мира приросты иностранных инвестиций обычно следует за отечественными, то у нас наоборот. Кроме того, отмечается резкое снижение отечественных инвестиций, при увеличении иностранных.

Правовая, экономическая, политическая нестабильность, жесткая и непредсказуемая налоговая система, отсутствие законодательной базы, регулирующей отношения между регионами и центром, недостаточная разработанность механизмов страхования иностранных инвестиций, вынуждают иностранных партнеров, зачастую, ограничиваться простыми поставками товаров вместо развития их производства в стране.

Именно это объясняет тот факт, что западные инвесторы предпочитают вкладывать капиталы не в Россию, а в Китай и другие страны (по итогам 1996 года, иностранные капиталовложения в китайскую экономику превысили 40 млрд. долл., в то время как в российскую – едва достигли 4 млрд. долл.).

Опросы американских и российских бизнесменов, проводимые Американской торговой палатой в России позволяют выделить следующие наиболее типичные причины, тормозящие приток иностранных инвестиций:

* несовершенство действующей налоговой системы;

* проблемы таможенного регулирования;

* преступность и коррупция;

* недостаточный доступ к финансовым ресурсам;

* нехватка квалифицированных кадров;

* недостаток современной связи;

* несовершенная социальная инфраструктура;

* консульские и визовые проблемы.

Из мировой практики известно, что к числу главных факторов для создания благоприятного инвестиционного климата является правовая обстановка.

В настоящее время приняты основные законодательные акты, регулирующие отечественные инвестиции. Хуже обстоит дело с законодательным обеспечением иностранных инвестиций, хотя и здесь на основе не только законов, но и президентских, правительственных и ведомственных нормативных актов удалось решить ряд проблем, существенно тормозивших приток иностранного капитала. Примером может служить решение проблемы вывоза за границу соответствующей части прибыли, дивидендов, процентов, принадлежащих иностранным собственникам.

С момента появления у нас в 1987 г. первых совместных предприятий определенное внимание уделяется правовому регулированию иностранных инвестиций. Издан ряд постановлений и нормативных актов, регулирующих проникновение иностранного капитала, в том числе закон «Об иностранных инвестициях в РСФСР

» от 4 июля 1991 г. который и по сей день остается основным документом в этой области, включая некоторые изменения и дополнения[39]

.

Данный закон в основном решает те же вопросы, что и аналогичные законодательства европейских стран: правовой режим доступа иностранных инвестиций на российский рынок, правовые гарантии от политических рисков, предоставление налоговых и таможенных льгот.

Однако в документе не был уточнен конкретный механизм создания, регистрации и функционирования совместных предприятий, а применение на практике привилегированного режима для иностранных инвестиций существенно осложнено.

Существенным недостатком российского закона об иностранных инвестициях оказывается отсутствие каких-либо гарантий от изменения законодательства

. Это и порождает у инвесторов опасения, что назавтра придется действовать по непредсказуемым правилам, значительно худшим в сравнении с тем временем, когда заключался договор об инвестиционном сотрудничестве. Самое удивительное это то, что во всех остальных республиках бывшего СССР гарантии от изменения законодательства в той или иной форме предоставлены. Следует заметить, что такого рода гарантии были сформулированы в основах законодательства об иностранных инвестициях, разработанных еще союзным парламентом. Однако российские законодатели, среди которых, похоже, до сих пор берут верх бесплодные «миробоязнь» и приверженность к опоре на собственные силы, не приняли во внимание эти полезные рекомендации.

В отличие от законов некоторых других республик, в российском законе ничего не говорится о возмещении морального ущерба иностранным инвесторам, если необходимость в возмещении такого рода ущерба возникает. В российском законе нет специальной главы, из которой было бы предельно ясно, какими льготами (налоговыми, таможенными и прочими) могут и имеют право пользоваться иностранные инвесторы.

Правда, в некоторых статьях можно найти отдельные положения о льготах. Но и о наиболее интересных для иностранных инвесторов или умалчивается или есть ссылки к другим документам, которые еще находятся в стадии подготовки.

Одним словом, эта часть закона представлена в крайне невыигрышном для России свете. Тем самым законодатели как бы закрывают глаза на тот факт, что многие страны уже осознали благотворность для своих экономик привлечения дополнительных ресурсов капиталовложений из зарубежных источников на нормальных условиях. Сбросили совершенно ненужные идеологические шоры или вообще не имели их, а потому постоянно работают над тем, чтобы опередить своих конкурентов путем предоставления всевозможных явных и неявных льгот для иностранного инвестирования.

Кроме того, очевидно, что закон об иностранных инвестициях может действовать только в пакете с другими законами, прежде всего о частной собственности на землю, о приватизации, банкротстве, валютном регулировании, налогообложении. Вместе они должны формировать единую государственную инвестиционную политику

. Эти проблемы не являются специфическими для российской экономики, но тем не менее создают досадные (хотя и преодолимые) препятствия для иностранных предпринимателей.

Важным шагом в улучшении условий для иностранных инвестиций явилось принятие Закона РФ «О соглашениях о разделе продукции

», который 30 декабря 1995 г. был подписан президентом и с 11 января 1996 г. вступил в силу. На его основе уже начата реализация крупнейших инвестиционных проектов, в том числе по освоению нефтеносного шельфа Сахалина. Вместе с тем, и этот закон содержит ряд отклонений от норм, признанных в мировой практике, что не позволит реализовать потенциальные возможности, открываемые обычно нормативными актами такого типа.

Так в международной практике соглашение о разделе продукции заключается между государством и инвестором. Субъектом международного права является государство Российская Федерация. Между тем в законе в качестве собственника природных ресурсов фигурируют два субъекта: государство, представленное правительством, и орган исполнительной власти соответствующего субъекта федерации. Практическим следствием становится отпугивающее инвестора усложнение переговоров об условиях соглашения. Закон утяжеляется также нормами о распределении российской доли между государством и субъектом федерации, что не представляет интереса для инвестора и не должно регулироваться этим правовым актом.

В мире принято, что выбор конкретных исполнителей работ (подрядчиков, поставщиков, перевозчиков) осуществляется на условиях тендера. По нашему же закону инвестор должен при прочих равных условиях предоставлять преимущества российским юридическим лицам. В международной практике условия соглашения исчерпывающе характеризуют пропорции раздела продукции и порядок возмещения затрат подрядчика. В российском законе состав затрат, подлежащих возмещению инвестору за счет компенсационной

продукции, определяется не только соглашением, но другими законодательными нормами Российской Федерации, что порождает неопределенность и неуверенность. Непоследовательно проведен также международно признанный принцип, в соответствии с которым раздел продукции на условиях соглашения

заменяет взимание налогов, сборов и иных обязательных платежей. Все это не способствует уверенности инвестора в стабильности условий деятельности и получения прибыли.

С целью увеличения притока иностранных инвестиций в российскую экономику в 1997 г. осуществлялась и осуществляется работа по формированию стабильной и «прозрачной» нормативно-правовой базы.

Среди основных законодательных препятствий на пути иностранных, да и отечественных инвестиций остается проблема регулирования земельного вопроса и прежде всего вопроса о частной собственности на землю.

Были приняты Государственной Думой в третьем чтении и одобрены Советом Федерации законопроекты «О свободных экономических зонах

»[40]

, «О перечне участков недр, на которые предоставляется право пользования на условиях раздела продукции

». В последнем законопроекте определены 7 участков недр, на которые предоставляется право пользования на условиях раздела продукции (Самотлорское, Красноленинское, Ромашкинское, Приразломное нефтяные месторождения, нефтяные месторождения о. Сахалин, Куранахское золоторудное месторождение, Яковлевское месторождение железных руд).

Государственная Дума приняла в первом чтении законопроект «О концессионных договорах, заключаемых с российскими и иностранными инвесторами», где предусмотрены важные нормы, регулирующие отношения собственности и использования земельных недр.

Земельный кодекс, принятый Государственной думой и отклоненный Советом Федерации, запрещал куплю-продажу земли, выхолащивая тем самым существо земельной частной собственности. Это способствовало бы консервации тяжелого положения в аграрном секторе, парализуя ипотечный кредит, и ухудшило бы перспективы частных инвестиций, особенно иностранных, для которых гарантии частной собственности относятся к наиболее принципиальным стимулам

Посильную лепту в процесс привлечения иностранных инвестиций в Россию внесли депутаты Госдумы, приняв 21 февраля 1997 г. законы, создающие благоприятные условия для иностранных инвестиций в экономику России.

В первом чтении были приняты федеральный закон «О внесении изменений и дополнений» в Закон РСФСР об инвестиционной деятельности в РСФСР

», проект которого был подготовлен в 1996 г., и закон «О перечне отраслей, производств, видов деятельности и территорий, в которых запрещается и ограничивается деятельность иностранных инвесторов

».

Иностранным компаниям или отдельным предпринимателям, пожелавшим вложить свои деньги в российскую экономику, предлагается так называемый «национальный режим», то есть равные с отечественными инвесторами условия. При действующем ныне национальном режиме с изъятиями, предполагающем определенные налоговые и таможенные льготы для иностранных инвесторов, ежегодный объем прямых инвестиций в Россию не превышает 1,5 – 2 млрд. долларов (для примера, в маленькой Венгрии он равняется 4 млрд., а в Китае – 30 млрд.). Поэтому представляется маловероятным, что, лишившись всяких поблажек, зарубежные инвесторы вдруг изменят свое осторожное отношение к российской экономике, соблазнившись исключительно идеей равенства с российскими коллегами.

Относительно же федерального закона «О перечне отраслей, производств, видов деятельности и территорий, в которых запрещается и ограничивается деятельность иностранных инвесторов

» можно сказать, что до него законодательством не предусматривалось каких-либо официально закрытых для иностранной деятельности отраслей экономики или регионов страны. Хозяйственная деятельность в ряде отраслей России требовала получения специального разрешения (лицензии). В частности, лицензия требовались для деятельности в добывающей промышленности, в области телекоммуникаций, при посредничестве на рынке ценных бумаг, в банковской и страховой сферах.

В законопроекте подчеркивается, что эти запреты и ограничения, направлены на обеспечение обороноспособности и безопасности государства, экономической независимости, защиты нравственности, здоровья и жизни людей, охраны природных и культурных ценностей, природных ресурсов и окружающей среды РФ. Так, запрещаются иностранные инвестиции в поиск, разведку и добычу уранового сырья, в разработку вооружений и военной техники на новых физических принципах, мероприятия по гражданской обороне, в проведении работ со сведениями, составляющими государственную тайну, в деятельность по производству денежных единиц РФ /банкнот и монет/ любого достоинства, государственных ценных бумаг, а также в государственное обязательное страхование и обязательное медицинское страхование.

Ограничение на осуществление иностранных инвестиций вводится, в частности, на передачу и распределение электроэнергии по сетям федерального значения, в осуществление железнодорожных перевозок, а также в производство лекарственных форм, других изделий медицинского назначения, имеющих мобилизационные задания.

Много нареканий у иностранных инвесторов вызывает налоговая система

, которая по их мнению, является одной из основных причин, сдерживающих приток иностранных инвестиций в Россию.

Невыигрышность российского законодательства в этой части усугубляется практикой последних лет. С 1987 года, когда было законодательно разрешено совместное предпринимательство после десятилетий полного запрета и осуждения, и до последнего времени налоговый режим для совместных и иностранных предприятий часто менялся, причем эти изменения, как правило, не улучшали налоговый режим для инвесторов.

Установленные в самом начале льготы, такие как двухлетние «налоговые каникулы», распространялись на те предприятия, у которых доля иностранного инвестора в уставном фонде совместных предприятий была более 30 % (1990 г.). При этом надо заметить, что в силу принятого порядка пересчета стоимости вклада сторон из одной валюты в другую доля иностранного инвестора искусственно завышается (в настоящее время, по оценке, степень завышения достигает не менее двух раз). Затем «налоговые каникулы» были сохранены только для совместных предприятий в сфере материального производства (1991 г.), а с 1992 г. они были лишены вообще каких-либо льгот. Правда, постановлением Верховного Совета РФ в том же 1992 г. Налоговые каникулы были восстановлены для совместных предприятий в сфере материального производства, в которых доля иностранного инвестора в уставном фонде была 30 и более процентов и которые были зарегистрированы до 1 января 1992 г. В 1994 г. были предприняты некоторые меры по ослаблению налогового бремени для предприятий с иностранными инвестициями.

Освобождается о налогообложения прибыль, направляемая на финансирование капитальных вложений производственного и непроизводственного назначения. С 1 января 1994 г. данная льгота расширена. Налогом на прибыль также не облагаются средства, направленные на финансирование в порядке долевого участия указанных капитальных вложений, а также на погашение кредитов банков, полученных и использованных на эти цели. Кроме того, органы государственной власти, национально-государственных и административно-территориальных образований помимо указанных льгот могут устанавливать для отдельных категорий плательщиков дополнительные льготы по налогу на прибыль в пределах суммы налоговых платежей, направляемых в бюджеты.

Был Принят Федеральный закон «О внесении изменений в статью 5 Закона Российской Федерации «О налоге на добавленную стоимость

» от 17 марта 1997 г. №54 – ФЗ, которым установлено, что товары (за исключением подакцизных), предназначенные для включения в состав основных производственных фондов, ввозимые иностранным инвестором в качестве вклада в уставный (складочный) капитал организаций (предприятий) с иностранными инвестициями, освобождаются от уплаты НДС.

Инвестиционный климат в значительной мере зависит от таможенного режима.

Правительством России был принят Федеральный закон «О внесении изменения и дополнения в Закон Российской Федерации «О таможенном тарифе

» от 5 февраля 1997 г. № 25 – ФЗ, который установил, что от уплаты таможенной пошлины освобождается оборудование, включая машины, механизмы, а также материалы, входящие в комплект поставки соответствующего оборудования, и комплектующие изделия (за исключением подакцизных), ввозимые на таможенную территорию Российской Федерации в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями в соответствии с международными договорами Российской Федерации.

Вышеуказанные товары, которые были ввезены на таможенную территорию Российской Федерации по контрактам, заключенным до 15 марта 1995 г., в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями в соответствии с международными договорами Российской Федерации, не предусматривающими освобождение от таможенной пошлины поставляемых товаров, либо под гарантии Правительства, но не выпущены в свободное обращение до вступления в силу этого Федерального закона, подлежат условному выпуску с отсрочкой уплаты таможенной пошлины на 5 лет со дня вступления в силу указанного Федерального закона.

Но на практике, нередко Государственный таможенный комитет очень оригинально истолковывает нормативные акты. Правительство приняло решение освободить от таможенных платежей имущество, вносимое инвестором в уставной капитал. Таможенники решили, что это может быть лишь демонтируемое оборудование. В результате, например, из всего оборудования, поставленного для создания кондитерской фабрики Cadbury, от пошлины был освобожден ... демонтируемый забор.

Между тем, сближение правовой основы инвестиционной деятельности в России и в зарубежных странах относится к числу основных направлений совершенствования отечественного законодательства и формирования благоприятного климата для зарубежных инвестиций.

Важным направлением улучшения юридической основы привлечения иностранных инвестиций является также подключение России к международной системе правового обеспечения в области инвестиционной деятельности. Россия уже заключила 30 межправительственных соглашений о взаимной защите и поощрении капиталовложений и присоединилась к другим важным международным конвенциям и организациям.

Как можно видеть, у России есть необходимость и возможности улучшения своего законодательства. В условиях ужесточения «инвестиционной конкуренции» в мире правовая скованность угрожает инвестиционной привлекательности, а в конечном счете – экономической безопасности любой страны.

2.2.1.

ОЦЕНКА СТЕПЕНИ РИСКА И МЕТОДЫ СТРАХОВАНИЯ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РОССИИ.

Таким образом, в настоящее время Россию справедливо относят к государствам с высоким страновым риском. Однако уровень отдельных инвестиционных проектов в России достаточно высок: реальная (с учетом поправок на инфляцию) внутренняя норма рентабельности превышает 60 – 80 % при окупаемости инвестиций в течение 2 – 3 лет.[41]

Ранжирование стран мирового сообщества по индексу инвестиционного климата или обратному ему показателю риска служит обобщающим показателем инвестиционной привлекательности страны и « барометром» для иностранного инвестора.

Важно отметить, что с ноября 1997 года при расчете сводного инвестиционного индекса Международной финансовой корпорации (IFCI Composite) наряду с показателями 26 стран, рынки которых считаются развивающимися, будут учитываться показатели новичков: России, Израиля, Египта, Марокко, Словакии.[42]

Это может дать ощутимый приток инвестиций: ряд международных инвестиционных фондов с суммарными активами около 8 млрд. долларов осуществляет свои вложения в точном соответствии со страновыми пропорциями индекса МФК (эти фонды так и зовут индексными).

Известно много различных методов оценки инвестиционного климата. С одной стороны, это обусловлено сложностью задачи, наличием большого числа переменных. С другой, инвестора могут интересовать не просто общие условия вложения капитала, а вполне конкретная ситуация на инвестиционном рынке. Отсюда могут возникнуть и специфические требования к самому понятию инвестиционного климата.

В экономической литературе описан так называемый универсальный метод оценки инвестиционного климата, которым предполагается охват большого числа экономических стоимостных и натуральных показателей производства, торговли, услуг, характеристик политического состояния общества, инвестиционного законодательства. Число показателей и характеристик может достигать десятков и сотен. Причем не исключается, что одна группа показателей говорит в пользу положительной оценки инвестиционного климата, а другая, наоборот, характеризует инвестиционный климат с отрицательной стороны.

Наибольшим спросом пользуются те способы оценки инвестиционного климата, которые завершаются результирующими численными выражениями. Обычно это достигается путем применения балльных оценок. Этот же способ можно применять и для частных случаев, например, для сопоставления только одного какого-либо фактора инвестиционного климата, допустим, законодательства об иностранных инвестициях. Во Всероссийском научно-исследовательском конъюнктурном институте выполнена работа по сопоставлению действующего законодательства об иностранных инвестициях в России и странах ближнего зарубежья, включая страны Прибалтики.

Чем обусловлены принципиальные особенности оценки инвестиционных рисков при организации сотрудничества с российскими промышленными предприятиями?

Во-первых

, превалированием качественных неформализуемых оценок инвестиционных рисков. В условиях динамично меняющегося внешнего окружения (например, налоговой или таможенной системы), отсутствия численных рядов за длительный срок наблюдения (более пяти-семи лет) практическая значимость количественных оценок невелика.

Во-вторых

, принципиальной особенностью реализации инвестиционных проектов в России является необходимость учета интересов широкого круга лиц, представляющих предприятие, его основных акционеров, участников кооперации, местных и федеральных органов власти, и выстраивания на этой основе зачастую довольно сложной организационной схемы проекта.

В-третьих,

реализация проектов в России имеет существенную специфику вследствие особенностей внешних факторов, определяющих функционирование российских предприятий. Здесь можно выделить нестабильность и несовершенство правовой базы, высокий уровень монополизации отдельных сегментов экономики, неустойчивость финансово-кредитной системы, определенный вакуум в сфере объективной комплексной информации о развитии промышленных предприятий.

Таким образом, исключительно высокие и разнообразные риски, сопутствующие современным инвестициям в России, служат одной их важнейших причин торможения инвестиционной деятельности. Существенное влияние имела неустойчивость политической ситуации, не дававшей гарантии от национализации частной собственности и от изменения курса на развитие рыночной экономики. Этот фактор особенно тяжел, ибо не подлежит страхованию, а государственными гарантиями на обширных просторах страны не запасешься, не говоря уже о крайне ограниченных возможностях их предоставления.

Повышенные риски связаны также с неустойчивостью экономического и, как следствие, социального положения страны. Влияние этого фактора остается значительным, хотя постепенно складываются условия для его ослабления. Сейчас начинается постепенный процесс уменьшения роли, так сказать, глобальных рисков, связанных с общей кризисной ситуацией в стране, и перехода, в основном, к типичному кругу инвестиционных рисков, свойственных любой экономике. Но даже с учетом этого процесса уровень рисков в российском хозяйстве остается исключительно высоким. Система страхования рисков становится одним из решающих условий активизации инвестиционной деятельности как отечественных, так и зарубежных инвесторов.

При прямом финансировании инвестиций финансовыми компаниями, в том числе посредством покупки акций предприятий, инвестор получает определенную гарантию всей собственностью должника. Банки, стремясь усилить защищенность своих кредитов, все в большей мере переходят на залоговые кредиты или кредиты под гарантию, что в значительной мере сближает защищенность их кредитов с прямым финансированием. Однако, как известно, до сих пор долгосрочные кредиты под новое строительство, реконструкцию и серьезное техническое переоснащение производства весьма ограничены и при этом даются нередко непосредственно органам управления (областным администрациям, правительствам крупных городов и т.п.) или под их поручительство. Непосредственно производственно-хозяйственным организациям получить такой кредит практически невозможно.

Одним из решающих условий преодоления сопротивления инвесторов долгосрочному кредитованию является обеспечение перераспределения рисков возврата выданных кредитов. При этом особую актуальность приобретают:

¨ обеспечение расчетного эффекта кредитуемого мероприятия, что предполагает усиление контроля за оценкой коммерческой привлекательности проекта и реальным исполнением предусмотренных расчетами показателей;

¨ учет вероятности возникновения риска и оценка ущерба, который может получить кредитуемый объект в случае непредвиденных изменений в макроэкономической или политической ситуации, в случае просчетов или различного рода аварий, связанных со стихийными бедствиями или неисполнением обязательств со стороны партнера (удлинение срока освоения капитальных вложений, непредусмотренное удорожание объекта и т.п.).

Перечисленные виды рисков должны быть распределены между должником, кредитором и страховыми организациями, которые принимают на себя роль посредника. В случае финансирования крупного проекта к страхованию подключаются не только организации первичного страхования, но и перестраховочные компании. Именно этим определяется, что бум страхового дела в разных странах непосредственно связан со стабилизацией и оживлением экономики, в первую очередь с активизацией инвестиционного процесса.

Частное страховое дело, с одной стороны, получает сейчас в России весьма бурное развитие, с другой, переживает сложные времена. Не исключено, в частности, банкротство немалого числа возникших на первой волне недостаточно крепких страховых компаний.

Несмотря на сложные условия, повышение роли страховых и перестраховочных организаций в ослаблении последствий инвестиционных рисков состоит прежде всего в следующем:

· расширение сфер страхования гражданской ответственности организаций, в том числе при осуществлении инвестиционного процесса – страхование риска, возникающего при изменении условий реализации проекта и снижении его эффективности, удлинении сроков реализации проекта, аварий или несчастных случаев;

· распределение риска при инвестировании крупных проектов между страховыми компаниями через механизм перестрахования;

· рационализация порядка распределения страховой премии между страховыми организациями и участниками процесса страхования в пользу страховых организаций, которые могут направлять эти средства на финансирование мероприятий, минимизирующих риск при осуществлении будущих вложений в определенных сферах. Например, страхование грузов, транспортных средств и т.д. часто связано с плохим механическим состоянием технической базы перевозок (дорог, подвижного состава, неразвитостью инфраструктуры).

Страховые компании нередко заинтересованы вложить собственные средства в мероприятия, минимизирующие возникновение риска в будущем.

Самостоятельное значение имеет объединение усилий страховых организаций по реализации таких мероприятий, что может быть успешным только при привлечении общественных организаций страховщиков – Всероссийского союза страховщиков, Комитета по страхованию ТПП РФ и т.п. Первоочередными направлениями совместной работы страховщиков может быть:

· расширение работ по созданию программных продуктов по надежной оценке коммерческой привлекательности инвестиционных проектов применительно к отдельным отраслям и регионам;

· дальнейшая разработка методик оценки вероятности риска реализации различного рода проектов и расчета сумм возникающего ущерба;

· дальнейшая рационализация порядка и условий заключения страхового договора с изменением величины и порядка распределения страховых премий, введения элемента гарантий и поручительства в страховые отношения, существенного расширения границ перестрахования.

Такие мероприятия связаны нередко с изменениями структуры производственно-хозяйственных объектов, в первую очередь созданием зависимых и дочерних компаний, холдинговых образований и развитием инфраструктуры страховой деятельности. При кредитовании инвестиций важное место в защите инвестора должен занять механизм залоговых кредитов и признания производственно-хозяйственных организаций банкротами. Эти условия повышения защищенности инвесторов проверены мировой практикой и в некоторых регионах России, прежде всего в Нижегородской области.

3. ЗАКЛЮЧЕНИЕ.

Анализ динамики и структуры инвестиций пока не дает оснований для вывода о том, что иностранный капитал уверенно пошел в Россию.

Можно сказать, что основной, на мой взгляд, проблемой, препятствующей активному привлечению иностранных инвестиций в экономику России, является отсутствие на практике четкой и эффективной государственной инвестиционной политики

.

Разработанная Комплексная программа стимулирования отечественных и иностранных инвестиций в экономику России

вселяет некоторую надежду на положительные сдвиги в этом направлении. Главная практическая ценность программы состоит в конкретном плане мероприятий по правовому обеспечению эффективного инвестиционного процесса от основополагающих законодательных актов до инструкций и методических рекомендаций.

Программа Правительства предусматривает доведение притока иностранных инвестиций до 20 млрд. долл. в год до 2000 года. При обнародовании этой цифры премьером В. Черномырдиным год назад она показалась несколько завышенной. Но если объем привлеченных инвестиций во втором полугодии 1997 г. сохранится на уровне первого и достигнет в сумме 13 – 14 млрд. долл. в год, то ориентир в 20 млрд., указанный В. Черномырдиным, покажется не очень большим. Реально, без инфляционных последствий, на этапе подъема Россия может осваивать примерно в полтора раза больше (при условии динамичных внутренних инвестициях).

Проблема, однако, заключается не столько во временной неритмичности поступления зарубежного капитала в национальную экономику, сколько в его отраслевой и региональной неравномерности.[43]

В качестве главных условий привлечения иностранного капитала можно указать следующие:

· создание стабильной и развитой нормативно-правовой базы для деятельности инвесторов на территории России;

· реформирование налоговой системы;

· укрепление институтов собственности;

· формирование системы страхования и залоговых форм для иностранных инвестиций;

· создание информационных и консультативных систем, обеспечивающих принятие инвестиционных решений;

· развитие инвестиционного сотрудничества с международными банками и финансовыми организациями.

[1]

В. Андрианов «Иностранный капитал в экономике России», Экономист №3, 1997 г.

[2]

«Инвестиции обходят Восточную Европу стороной», Эксперт № 37, 1997 г.,

[3]

Эксперт № 37, 1997 г.

[4]

Эксперт № 37, 1997 г.

[5]

Эксперт № 37, 1997 г.

[6]

«Платежный баланс Российской Федерации за 1 полугодие 1997 г.», Финансовые Известия № 85 (436), 1997 г.

[7]

А. Астапович, Л. Григорьев «Иностранные инвестиции в России: проблемы и решения».

[8]

Прямые иностранные инвестиции

– приобретение длительного интереса резидентом одной страны (прямым инвестором) в предприятии - резиденте другой страны (предприятии с прямыми инвестициями).

[9]

Портфельные иностранные инвестиции

– вложения капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования.

[10]

Ссудные капиталовложения

– денежные капиталовложения, предоставляемые в виде ссуд на условиях возвратности с выплатой ссудного процента (платы, вносимой заемщиком кредитору за пользование кредитом).

[11]

Облигационный заем

– осуществляемый путем выпуска заемщиком (лицо, получающее от заимодавца в собственность или оперативное управление деньги либо товары и обязующийся через определенный срок) облигаций.

[12]

Финансовые Известия № 85 (436), 1997 г.

[13]

Финансовые Известия № 85 (436), 1997 г.

[14]

Финансовые Известия № 82 (433), 1997 г.

[15]

Финансовые Известия № 85 (436), 1997 г.

[16]

Без учета произошедшего в отчетном полугодии взаимозачета финансовых требований между Россией и Польшей на сумму 8 млрд. долларов.

[17]

«Платежный баланс Российской Федерации за 1 полугодие 1997 г.», Финансовые Известия № 85 (436), 1997 г.

[18]

«Платежный баланс Российской Федерации за 1 полугодие 1997 г.», Финансовые Известия № 85 (436), 1997 г.

[19]

Эксперт, № 44, 1997 г.

[20]

ADR