М

i

н

i

стерство осв

i

ти України

Запорiжська Державна Iнженерна Академiя

Факультет: Економiки та менеджменту

Кафедра: Облiк та аудит

Курс: Бухгалтерський облік в промисловості

Пояснювальна записка

до курсової работи на тему:

«Використання та облік вексельного обігу в Україні, його контроль, значення в діяльності підрпиємства»

Виконав: студент групи ОтаА-1-98д Кузнецов Олександр Сергiйович

№ 980726

Прийняв: доцент, к. е. н. Сахарцева І.І

Запорiжжя, 2001

Содержание

Введение 3

Глава 1. Вексель как ценная бумага 7

1.1

Порядок оформления задолженности векселем 9

Глава 2. Вексельные операции 11

1.1

Аваль 11

1.2

Акцепт 11

1.3

Домициляция 11

1.4

Индоссация 12

1.5

Инкассо 12

1.6

Протест 13

1.7

Пролонгация векселя 14

Примеры расчетов векселями 17

Вывод 23

Приложение 25 – 87

Список использованной литературы 88

Введение

Вексель выполняет функцию, аналогичную функции денег: выступает в качестве средства платежа. Он дает бизнесменам возможность оплачивать свои закупки с отсрочкой, поставщикам позволяет сравнительно легко получать кредит в форме учета векселей, срок платежа по которым еще не наступил. Можно сказать, что вексель с развитием товарно-кредитных отношений превращается в универсальный кредитно-расчетный инструмент финансовой системы. Он выполняет не только функции средства платежа, кредитных денег, но и сам является объектом купли-продажи, учета, залога и т. п. Правильнее было бы говорить, что вексель представляет собой "суррогат денег" благодаря достаточно несложной практике передаточных надписей, а также солидарной ответственности, связывающей всех участников по векселю. Таким образом, вексель, приобретая эластичность и подвижность, может служить средством обращения и платежа, практически заменяя собой деньги.

Используемый в расчетах вексель согласно Единообразному вексельному закону о простом и переводном векселе (ЕВЗ) 1930 г. (утвержден Женевской конвенцией 1931 г.) определяется как безусловный письменный приказ, адресованный одним лицом другому, подписанный лицом, его выдающим и требующим от лица, на которое он выписан, оплатить по требованию или в указанный момент в будущем определенную сумму указанному лицу или предъявителю.

Векселя значительно ускоряют расчеты, так как один и тот же вексель способен погасить несколько денежных обязательств. Помимо этого, если платеж по векселю не последовал от должника, кредитор может путем регресса предъявить свое требование к тому из своих векселепредшественников, который окажется наиболее платежеспособным. В процессе эволюции вексель приобрел определенные свойства денежных документов, именующихся ценными бумагами.

Реклама

В международной практике имеют хождение два классических вида векселя: простой (соло-вексель) и переводной.

Простой вексель

— осуществленное в письменной форме простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный фиксированный срок и в определенном месте векселедержателю или его приказу. Ближайшим "родственником" простого векселя, выражающим, по сути, те же обязательства, является долговая расписка (хотя вексельное законодательство на нее не распространяется и регулируется она общегражданскими правовыми нормами). В отличие от простого векселя долговая расписка порождает казуальное, а не абстрактное обязательство уплаты. Она не может передаваться по индоссаментам, однако может свидетельствоваться в нотариальном порядке. Простой вексель представляет собой обещание платить или желание платить определенную сумму денег определенному лицу, (а переводной вексель являет собой требование платежа). В таком векселе с самого начала участвуют два лица: векселедатель, который сам прямо и безусловно обязуется уплатить по выданному им векселю, и первый приобретатель (векселедержатель), которому принадлежит право на получение платежа по векселю. Таким образом, различие между простым и переводным векселями состоит в том, что простой вексель оформляется и подписывается лицом, которое дает обещание выполнить данный платеж (покупателем), и отправляется лицу, которому покупатель задолжал деньги (поставщику). Переводной вексель выписывается поставщиком на своего кредитора и отсылается покупателю (от которого ожидается, что он акцептует и в последующем оплатит этот вексель). Переводной вексель называют "неполноценным" до тех пор, пока он не доставлен ремитенту (получателю денег по переводному векселю) или предъявителю. Кроме того, правила, касающиеся акцепта, не имеют отношения к простым векселям, поскольку они не требуют акцептования.

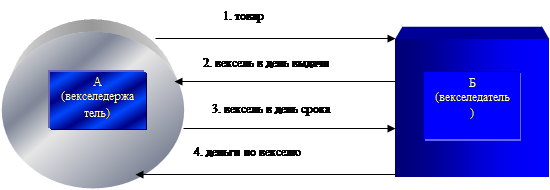

Схема взаимоотношений при простом векселе

1 1

2 2 2 2

3 3 3 3

4 4

4

1. Отпущена продукция

2. Выдан вексель

3. Вексель предъявлен к оплате

4. Деньги по векселю.

Важным реквизитом является бумага, на которой выполняется долговое обязательство. Вексель выписывается обязательно на установленной гербовой бумаге. Требование выписки векселя на специальной гербовой бумаге специфично для нашего законодательства. Вексельная метка, по существу, определяет название документа, отличающего вексель от других родственных ему документов — долговых обязательств. Кроме того, вексель должен содержать денежную сумму (проценты за время обращения векселя, как правило, включаются в сумму), срок платежа, место платежа, наименование первого приобретателя векселя. Плательщик (трассат) обозначается проставлением названия лица в левом нижнем углу на лицевой стороне векселя. Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя (должника) плательщику уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю (получателю) или его приказу. Лицо, которое выдает переводной вексель, носит название трассанта — передатчика. Лицо, на имя которого выписан переводной вексель и которое должно уплатить по векселю, называется трассатам. Лицо, которое должно получить деньги по векселю, — ремитент.

Реклама

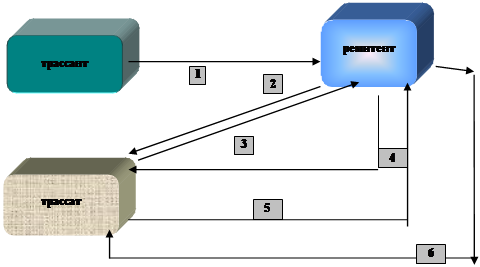

Простейший вариант обращения переводного векселя

1. Выдача векселя

2. Предъявление векселя к акцепту (презентация)

3. Подтверждение акцепта

4. Предъявление векселя к платежу

5. Погашение векселя

6. Вручение погашенного векселя (с распиской в получении платежа)

Выделяются некоторые особенности векселя, которые отличают его от других денежных обязательств. Вексель, как известно, с точки зрения его функций может рассматриваться как инструмент расчетов, как кредитный инструмент, просто как товар в сделках по его купле-продаже. Кроме изложенных функций, вексель также служит юридическим инструментом. Юридическая природа векселя заключается в том, что он является ценной бумагой, оформленной в строгом соответствии с требованиями закона и содержащей безусловное абстрактное денежное обязательство.

Цель данной курсовой работы рассмотреть использование и учет вексельного обращения в Украине, его контроль и значение в деятельности предприятия.

Глава 1. Вексель как ценная бумага.

Вексель

– ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя оплатить по наступлении срока определенную сумму денег собственнику векселя (векселедержателю). Приведенное из Закона Украины «О ценных бумагах и фондовой бирже» определение векселя на самом деле является определением простого векселя. Но о разнице между простым и переводным векселем немного позже. А пока сделаем несколько существенных выводов о правовой природе векселя, позволяющего решать многие хозяйственные и финансовые проблемы.

Из определения векселя следует, что законному держателю векселя принадлежат два вида прав: право на вексель как ценную бумагу (вещное право, или право собственности) и право требования, вытекающее из векселя (обязательное право).

Безусловность обязательства по векселю означает, что это обязательство не связано со сделкой, вызвавшей эмиссию векселя.

Таким образом, процитированная выше норма Закона Украины «О предприятиях в Украине», предусматривающая возможность оформления товарного кредита векселем, некорректна, поскольку обязательство по уплате процентов за отсрочку окончательного расчета по полученной от поставщика продукции обусловлено поставкой продукции, в то время как обязательство по векселю, которое, кроме уплаты основной суммы, может предусматривать уплату процентов, является безусловным.

Вексель как объект права собственности может быть объектом купли продажи, по которой продавец обязуется передать вексель в собственность покупателю, а покупатель обязуется принять вексель и уплатить за него определенную денежную сумму, или объектом других сделок, совершаемых в отношении имущества – мены залога и др.

Вексель может также выполнять одну из функций денег – быть средством платежа. Действительно, передача векселя в собственность влечет за собой и передачу права, вытекающего из векселя, получить в установленный срок определенную сумму денег. Именно благодаря тому, что вексель является важнейшим платежным средством, расширяется сфера применения векселей в платежном обороте Украины. Использование векселей позволяет сократить денежную массу, что приводит к снижению темпов инфляции, обеспечить производителей и поставщиков достаточно ликвидными активами в обмен на продукцию, отгруженную покупателям, испытывающим недостаток оборотных средств, осуществить расчеты между предприятиями, не прибегая к услугам банков, что уменьшает потребность в дорогостоящем банковском кредите.

В хозяйственном обороте могут использоваться простой и переводной векселя.

Простой вексель

– это ценная бумага, составленная в строгом соответствии с законом, содержащая в себе ничем не обусловленное обязательство векселедателя уплатить по требованию или в определенное время в будущем в указанном месте определенную денежную сумму векселедержателю.

Переводной вексель (тратта)

– это ценная бумага составленная в строгом соответствии с требованиями закона, содержащая в себе ничем не обусловленное предложение (вексельный приказ) векселедателя (или трассанта) плательщику (или трассату) уплатить в указанный срок в указанном месте определенную сумму векселедержателю.

В процессе обращения тратта предъявляется к акцепту плательщику. Путем акцепта плательщик удостоверяет свое согласие на оплату переводного векселя. В случае, если плательщик отказывает в акцепте, перед последним векселедержателем несут ответственность векселедатель, а также все предыдущие векселедержатели. Предприятие – продавец, которому покупатель должен оплатить стоимость полученного от него товара, может выдать своему поставщику – кредитору переводной вексель, в котором предложит покупателю выступить в роли плательщика, то есть уплатить определенную денежную сумму векселедержателю.

В настоящее время векселя на территории Украины имеют следующие сферы применения:

¨ хозяйственная деятельность предприятий;

¨ налоговые платежи;

¨ бюджетная система.

В хозяйственной деятельности векселя используются для целей:

¨ оформление задолженности за поставленную продукцию, выполненные работы и оказанные услуги;

¨ расчетов за поставленную продукцию, выполненные работы и оказанные услуги;

¨ проведения зачета взаимозадолженности с дальнейшим оформлением ее векселями согласно решениям правительства;

¨ проведения кредитной политики предприятий, направленной на преодоление финансового кризиса предприятия в связи с недостатком оборотных средств.

Если платеж по выданному покупателем векселю не осуществлен в установленный срок, продавец – держатель векселя может предъявить нотариусу в течении двух следующих за днем платежа рабочих дней вексель к протесту. В день получения векселя для опротестования нотариус предъявляет плательщику требование по поводу платежа. Если получен отказ на предъявленное требование, не позднее следующего дня нотариус опротестовывает вексель и на следующий день передает опротестованный вексель вместе с актом о протесте векселедержателю-протестанту.

После этого векселедержатель получает право на судебное удовлетворение своих требований по векселю от обязанных сторон. Таким образом, срок от нарушения имущественных интересов продавца до разрешения спора, основанного на имущественных требованиях векселедержателя опротестованного векселя, составляет один месяц и три рабочих дня, если продавец векселедержатель выполняет немедленно все зависящие от него действия по защите своих имущественных интересов.

Порядок оформления задолженности векселем.

В соответствии с Постановлением КМУ и НБУ от 10.09.1992 г. № 528 использовать векселя, а также выступать векселедателями, акцептантами, индоссантами и авалистами могут только юридические лица – субъекты предпринимательской деятельности, кротовые определяются таковыми в соответствии с действующим законодательством Украины.

Векселя могут выдаваться лишь для оплаты за поставленную продукцию, выполненные работы и предоставленные услуги, за исключением векселей Министерства финансов, НБУ и коммерческих банков Украины.

Для того, чтобы оформить задолженность векселем, необходимо выполнить следующие действия:

¨ приобрести вексельный бланк в коммерческом банке;

¨ уплатить госпошлину при покупке вексельного бланка;

¨ заполнить бланк;

¨ передать заполненный вексельный бланк, то есть вексель, лицу, перед которым имеется задолженность за полученную продукцию, работы, услуги, по акту приема-передачи векселей.

Региональные управления НБУ получают бланки простых и переводных векселей в НБУ. Изготовление бланков векселей банками и предприятиями запрещено. Бланки простых и переводных векселей продаются региональными управлениями НБУ коммерческим банкам, а последними – предприятиям.

Порядок заполнения векселя

В соответствии со ст. 75 Единообразного закона о переводном и простом векселе (ЕВЗ) простой вексель должен содержать следующие реквизиты:

¨ Наименование «вексель», включенное в самой текст и выраженное на том языке, на котором этот документ составлен.

¨ Простое и ничем не обусловленное обещание уплатить определенную сумму.

¨ Указание срока платежа.

¨ Указание места, в котором должен быть совершен платеж.

¨ Наименование того, кому или приказу кого платеж должен быть совершен.

¨ Указание даты и места составления векселя.

¨ Подпись того, кто выдает документ (векселедателя).

Статья 1 ЕВЗ устанавливает обязательные реквизиты для переводного векселя:

¨ Наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен.

¨ Простое и ничем не обусловленное обещание уплатить определенную сумму.

¨ Наименование того, кто должен платить.

¨ Указание срока платежа.

¨ Указание места, в котором должен быть совершен платеж.

¨ Наименование того, кому или приказу кого платеж должен быть совершен.

¨ Указание даты и места составления векселя.

¨ Подпись того, кто выдает вексель.

Документ, в котором отсутствует любой из реквизитов, указанных соответственно для простого и переводного векселей, не имеет силы векселя за исключением следующих случаев:

а) вексель, срок платежа которого не указан, рассматривается как подлежащий оплате по предъявлении;

б) при отсутствии особого указания место, обозначенное рядом с наименованием плательщика (место составления документа – для простого векселя), считается местом платежа и одновременно местом проживания плательщика (векселедателя – для простого векселя);

в) вексель, в котором не указанно место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя.

Глава 2. Вексельные операции.

Аваль.

Аваль

– вексельное поручительство, в силу которого лицо, осуществившее его, берет на себя полную и ли частичную ответственность за выполнение обязательства любым обязанным по векселю лицом – акцептантом, векселедателем, индоссантом.

Чаще всего авалистом выступает учреждение банка. Банк может осуществить авалирование векселя на основании договора с любым обязанным по векселю лицом.

Аваль выражается при помощи надписи на лицевой стороне векселя или на добавочном листе (аллонже): «Как авалист за (название юр. лица, за которого предоставлен аваль)», «Считать авалем», «Авалирован» и любой другой равнозначной надписью которая подписывается авалистом. В авале должно быть указанно, за кого он выдан, иначе он считается выданным за векселедателя. Аваль не утрачивает своей силы в случае недействительности обязательства, за которое он был предоставлен.

Акцепт (только для переводных векселей).

Акцепт

– операция, посредством которой подтверждается согласие плательщика на оплату переводного векселя. Переводной вексель до наступления срока платежа может быть предъявлен векселедержателем или даже просто лицом, у которого вексель находится, для акцепта плательщику. С момента акцепта обязанным по векселю лицом является акцептант. Акцепт отмечается на переводном векселе. Он выражается словом «акцептован» или другим равнозначным словом и подписывается плательщиком. Всякая подпись плательщика, сделанная на лицевой, стороне имеет силу акцепта. Акцепт должен быть безусловным, хотя может быть ограничен частью вексельной суммы. Отказ плательщика должен быть должен быть удостоверен установленным порядком протеста.

Домициляция.

Домициляцией

называется назначение плательщиком по векселю третьего лица.(как правило, банка) Банки могут по поручению векселедателя или трассата осуществлять платежи по векселю в установленный срок. Лицо, назначающее банк плательщиком по векселю, называется домицилиантом. Банк, назначенный векселедателем в качестве плательщика по векселю, называется домицилиатом. Банк, выступая в роли домицилиата, не рискует, так как он оплачивает вексель лишь в том случае, если ранее плательщик внес ему вексельную сумму или если плательщик имеет на своем текущем счете средства, достаточные для платежа по векселю, и уполномачивает банк списать эти средства при предъявлении векселя к платежу.

Индоссация.

Всякий вексель может быть передан путем индоссамента. При помощи индоссамента осущестляется передача всех прав по векселю: на предъявление к акцепту, оплате, на протест векселя. Индоссамент возможен в отношении любого лица, включая плательщика и векселедателя, причем без ограничения их права на дальнейшую передачу векселя.

Передача векселей оформляется передаточной надписью на обороте векселя или на добавочном листе (аллонже), который присоединятся к векселю клеевым способом. Лицо, передающее вексель, называется индоссантом, а лицо его принимающее, - индоссатом. Лицом, имеющим права по векселю, считается тот, кто, обладая векселем, может обосновать свои права непрерывным рядом передаточных надписей. Перед последним индоссатом все предшествующие несут солидарную ответственность.

Индоссамент должен быть простым и ничем не обусловленным, всякое условие, ограничивающее его считается ненаписанным. Индоссамент, совершенный под условием или на часть вексельной суммы, является недействительным. Индоссамент должен быть датирован индоссантом. При недатировании считается, что он совершен до срока платежа.

Индоссант может снять с себя всякую ответственность по векселю, поместив в тексте индоссамента оговорку «без оборота на меня». Наличие такой оговорки освобождает векселедержателя от обязанности по опротестованию векселя для получения права привлечь к ответственности надписывателя векселя, поместившего в тексте индоссамента такую оговорку.

Инкассо.

Инкассо

– принятие векселя банком от векселедержателя для предъявления его в срок должнику и получения надлежащих платежей. Если платеж поступит – вексель возвращается должнику. Если нет – вексель возвращается векселедержателю, но с опротестованием неплатежа. Банк несет ответственность за возникшие последствия, если неплатеж не был опротестован. За осуществление инкассо банк получает вознаграждение.

Вексель передается для инкассирования путем совершения индоссамента следующего содержания: «Оплатить приказу … банка. Валюта на инкассо». Такая надпись дает право банку только получить платеж по векселю. Банк векселедержателя, инкассировав документы, поручает банку плательщика получить платеж по векселю, при неоплате векселя – своевременно его опротестовать.

За выполнение поручения по икассированию векселей банк имеет право на возмещение затрат на отправку векселей и получение платежа и вознаграждение (комиссию) за выполнение поручения.

Банк не несет ответственности за потерю векселей на почте, несвоевременное получение их в месте платежа по вине почты, за упущения или недочеты, допущенные нотариусом (судебным исполнителем) при опротестовании, и за прочие не зависящие от банка обстоятельства. В случае непоступления платежа и осуществления протеста затраты, связанные с протестом, комиссия и другие платежи оплачиваются клиентом.

Протест.

Все лица, подписавшие вексель, после наступления по нему срока платежа и в случае отказа плательщика про переводному векселю от акцепта несут солидарную ответственность перед законным векселедержателем. Но право на иск к обязанным по неоплаченному векселю лицам наступает у векселедержателя только в том случае, если вексель будет своевременно опротестован. По неопротестованному векселю векселедержатель сохраняет право требования только к векселедателю простого векселя, акцептанту и трассанту переводного векселя и их авалистам.

Протест

– нотариально удостоверенное требование о:

- платеже;

- акцепте;

- датировании акцепта;

- датировании предъявления векселя, по которому платеж совершается в определенный срок от предъявления;

- неполучении вышеперечисленного.

Совершение протеста оформляется актом о протесте, в котором нотариус удостоверяет, что по векселю своевременно совершены все установленные законом действия для сохранения за векселедержателем права на солидарное взыскание долга со всех обязанных лиц.

Для совершения протеста в неакцепте (ненадлежащем акцепте) вексель предъявляется нотариусу в пределах срока, установленного для предъявления векселя к акцепту, а если вексель предъявлен к акцепту в последний день срока – не позднее полудня следующего дня.

Протест в неплатеже совершается в случаях:

а) отказа плательщика от оплаты (независимо от того, акцептован вексель или нет) или частичной оплаты (в последнем случае протест совершается по неуплаченной сумме);

б) оплаты не в валюте векселя;

в) отсутствие плательщика в указанном месте.

При этом вексель должен быть предъявлен нотариусу в течение двух следующих за днем платежа рабочих дней.

Удовлетворение требования по векселю, предъявленного к трассанту акцептованного переводного векселя, авалистам или индоссантам, еще не погашает вексельного обязательства. Такое лицо (регрессант), уплатив по векселю, получает право на регрессный иск к лицам обязанным по векселю ранее него (регрессант), при этом, как указывалось выше, последние также несут солидарную ответственность перед регрессантом. Предъявляя регренссный иск, регрессант не обязан соблюдать последовательность регрессантов и также может предъявить иск любому из них, некоторым регрессатам или всем вместе по своему выбору.

Пролонгация векселя

Пролонгация векселя может применяться в виде простой, прямой или косвенной.

Простая пролонгация

– обычная отсрочка платежа без изменения содержания вексельного обязательства. При этом сроки протеста о неуплате векселя и сроки исковой давности продолжает исчисляться не с новой даты, а с даты ранее указанной в векселе. Меняется лишь срок фактической его оплаты. Этот вид пролонгации возможен только при наличии постановления в векселе срока платежа либо на определенный день, либо во столько-то времени от составления, либо во столько-то времени от предъявления.

Прямая пролонгация

– отодвигает срок платежа по векселю и, следовательно, срок осуществления протеста в неакцепте (при переводном векселе) или неоплате, а также срок представления простого векселя для отметки векселедателю, если вексель был выдан сроком в определенное время от предъявления. Однако в этом случае векселедатель должен сделать указанную отметку в течении одного года со дня выдачи векселя. Вексель подлежит предъявлению к оплате в срок, установленный пролонгацией. При прямой пролонгации меняется родно из существенных условий вексельного обязательства – срок платежа. В связи с этим изменяются и прочие сроки, в том числе сроки исковой давности по искам к плательщику (акцептанту), индоссантам, авалистам если не дали согласия на пролонгацию если же кто-либо из лиц, обязанных оплатить вексель, не дает согласие на прямую пролонгацию, срок исковой давности по отношению к ним исчисляется со дня протеста векселя, который должен быть совершен с учетом первоначального срока платежа.

Оформление простой пролонгации осуществляется путем отметки только на лицевой стороне векселя. Такая отметка может быть осуществлена либо в виде специальной оговорки, либо путем зачеркивания ранее поставленной даты платежа и указанием рядом с ней новой, либо путем указания новой даты без зачеркивания старой, но одновременно с новой датой должна делаться надпись типа «пролонгирован», «действует до» и др.

Косвенная пролонгация

– осуществляется путем составления нового векселя с указанием в нем нового срока платежа и оформлением его в соответствии с предъявляемыми требованиями, с обязательным согласием всех участников вексельного обращения на замену. Векселедержатель нового векселя при в предъявлении иска о его неоплате должен будет предъявить в суд и новый и старый векселя.

Хозяйственные операции с участием векселей.

Как уже было отмечено вексель может выступать в двух качествах: как имущество и как средство платежа.

В первом своем качестве вексель может являться объектом сделок купли-продажи, мены, дарения, является обеспечением выполнения обязательства, выполняя роль заложенного имущества, может передаваться по договорам комиссии и поручения для осуществления каких либо поручений в отношении реализации прав по векселю, передаваться на ответственное хранение, являться взносом в уставный фонд предприятий, вкладом в общее имущество участников совместной деятельности, инвестиций. Выступая в качестве средства платежа, вексель участвует в сделках предусматривающих его выставление (вексельный платеж) против поставки товара (работ, услуг).

Безусловность обязательства по векселю дает нам еще ряд сделок с участием векселя которые заключаются в замене одного обязательства обусловленного какой либо сделкой, на другое обязательство – безусловное.

К таким сделкам относятся, например, оформление задолженности по получению продукции векселем или оформление векселя с целью преобразования обязательства, обусловленного последствиями уступки права требования, выполнения обязательства поручителя, гаранта с условием регресса и т.п. безусловное вексельное обязательство.

Передача векселей от векселедателя ремитенту от индоссанта индоссату, от векселедержателя лицу, которое оплатило вексель, должна быть оформлдена актом приема-передачи векселей. В таком акте указывается:

¨ Наименование документа («акт», или «акт передачи векселей», или «акт вексельного платежа» и т.п.);

¨ Дата и место составления акта;

¨ Наименование лица которое передает вексель, и наименование лица которое принимает вексель, с указанием их представителей;

¨ Содержание операции (указание на то что одно лицо передало векселя а другое лицо – приняло векселя);

¨ Основания, по которым передаются векселя (оформление задолженности векселями, вексельный платеж, передача в залог, передача для выполнения поручения, передача в собственность по сделке купли-продажи, передача на ответственное хранение и др.), и данные о сделке во исполнение которой передаются векселя (номер и дата договоров о купле-продаже, залога, поручения, поставки и др.);

¨ Основные сведенья о каждом передаваемом векселе (вид векселя (простой или переводной), номер вексельного бланка наименование векселедателя, плательщика (для переводного векселя), наименование ремитента (первого векселедержателя), вексельная сумма, условия начисления процентов, срок платежа, место платежа, дата и место составления векселя, сведенья об акцепте об авалистах);

¨ Подписи представителей юридических лиц, осуществляющих операцию по передаче векселей, с приложением доверенности на право представительства по такой операции (доверенность не требуется, если подпись физического лица подписавшего акт заверена печатью юридического лица, которое такое физическое лицо представляет).

Примеры расчетов векселями

При использовании расчетов векселями используются такие проводки:

Пример 1. (с использованием простого векселя) Между двумя предприятиями А и Б заключен договор купли-продажи, в соответствии с которым предприятие А поставляет товар предприятию Б на сумму 24000 грн., НДС – 4000 грн. Предприятие Б выписывает простой вексель на имя предприятия А на сумму, оговоренную в договоре. Срок погашения векселя – 30 дней с даты выписки векселя. По истечении указанного срока вексель погашается путем перечисления денежных средств предприятием Б на банковский счет предприятия А.

Отразим хозяйственные операции в бухгалтерском и налоговом учете предприятия А и предприятия Б (показано на схеме 1)

| № п/п |

Первичный документ |

Содержание хозяйственной операции |

Бухгалтерский учет |

Налоговый учет |

| Дебет |

кредит |

сумма |

Валовой доход, грн. |

Валовые расходы, грн. |

| Предприятие А |

| 1 |

Расходная накладная |

Отгрузка товара предприятию Б |

361 |

702 |

24000 |

20000 |

| Расходная накладная |

Налоговое обязательство по НДС |

702 |

643 |

4000 |

| Списана балансовая стоимость товара |

902 |

281 |

1500 |

| 2 |

Налоговая накладная |

Налоговое обязательство по НДС |

643 |

641 |

4000 |

| 3 |

Акт приемки-передачи |

Получен вексель от предприятия Б в обеспечение задолженности за товары |

341 |

361 |

24000 |

| Финансовый результат от реализации товара |

791 |

902 |

1500 |

| 702 |

791 |

20000 |

| 4 |

Платежное поручение |

Оплата от предприятия Б в счет погашения векселя |

311 |

341 |

24000 |

| Предприятие Б |

| 1 |

Приходная накладная |

Получен товар |

281 |

631 |

20000 |

20000 |

| Сумма налогового кредита по НДС |

644 |

631 |

4000 |

| 2 |

Налоговая накладная |

Право на налоговый кредит по НДС |

641 |

644 |

4000 |

| 3 |

Акт приемки-передачи |

Выдача векселя предприятию А |

631 |

621 |

24000 |

| 4 |

Платежное поручение |

Погашение выданного векселя |

621 |

311 |

24000 |

Схема 1

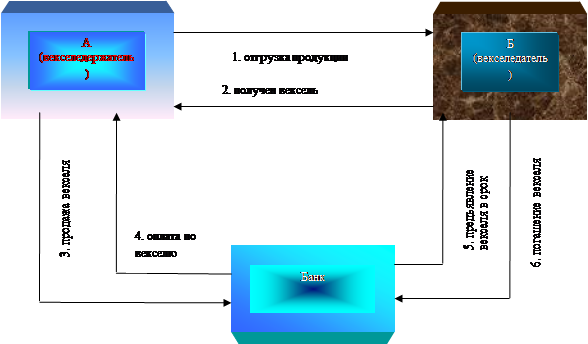

Пример 2.

В этом примере для ускорения оплаты по векселю векселедержатель обращается в банк. Это показано на схеме 2

Предприятием А получен вексель от предприятия Б за отгруженную продукцию. Стоимость продукции составляет 12000 грн.(НДС – 2000 грн.). полученный вексель был продан банку за 9000 грн.

Отразим хозяйственные операции в бухгалтерском и налоговом учете предприятия А.

| № п/п |

Первичный документ |

Содержание хозяйственной операции |

Бухгалтерский учет |

Налоговый учет |

| Дебет |

кредит |

Сумма |

Валовой доход, грн. |

Валовые расходы, грн. |

| 1 |

Расходная накладная |

Отгрузка продукции предприятию Б |

361/Б |

701 |

12000 |

10000 |

| Налоговое обязательство по НДС |

701 |

643/Б |

2000 |

| Списание стоимости отгруженной продукции |

901 |

26 |

10000 |

| 2 |

Налоговая накладная |

Налоговое обязательство по НДС |

643/Б |

641 |

2000 |

| 3 |

Бухгалтерская справка |

Финансовый результат от реализации продукции |

791 |

901 |

10000 |

| 701 |

791 |

10000 |

| 4 |

Акт приемки-передачи |

Получен вексель от предприятия Б |

341 |

361/Б |

12000 |

| 5 |

Акт приемки-передачи |

Передача банку векселя |

377 |

746 |

9000 |

| Списание номинальной стоимости векселя |

977 |

341 |

12000 |

| 6 |

Бухгалтерская справка |

Финансовый результат от продажи векселя |

793 |

977 |

12000 |

| 746 |

793 |

9000 |

| 7 |

Платежное поручение |

Оплата банком веселя |

311 |

377 |

9000 |

Схема 2.

Вывод

Основным фактором, который будет характеризовать развитие рынка долгов промышленных предприятий Украины в первую очередь относительно векселей, в ближайшие годы будет платежеспособность эмитентов долговых обязательств. Ввиду неплатежей, для Украины характерным является применение векселя как средства платежа, а не как инструмента кредитования.

Находящиеся сегодня в обороте векселя реально не обеспечены денежной массой и в большинстве случаев (кроме банковских), не могут быть предоставлены к денежной оплате векселедателю. Отсутствие реальной денежной массы под уже эмитированными векселями и их погашения, в этой связи, регулируется проспектами эмиссии векселей (векселя Национального диспетчерского центра, далее - НДЦ) или нормативными документами регламентирующими их выпуск (векселя Государственного казначейства). В связи с этим, в ближайшие годы развитие вексельного рынка будет определяться наличием или искусственным созданием товарных потоков, по которым возможно проведение вексельных схем расчетов .

Параллельно будут дальше развиваться денежные отношения на основе векселей, в первую очередь в банковской сфере.

В ближайшие годы следует ожидать преобладания «специальных» векселей, выпущенных для уменьшения взаимозачета задолженности предприятий, задействованных в одной производственной цепочке или способных замкнуть вексель на векселедателе посредством третьих лиц.

Низкая платежная дисциплина предприятий, высокие макроэкономические и микроэкономические риски ведения бизнеса в Украине, а также ограниченность доступа к объективной информации относительно кредитоспособности потенциальных эмитентов векселей не способствует формированию системы оборота переводных векселей системы, позволяющей осуществлять платежи за третьи лица.

Система ценообразования на векселя, сложившаяся в последние годы, базировалась на методиках оценки других фондовых инструментов, в частности акций, и на нормативных требованиях, предъявляемых к ведению учета (дисконтирования) векселей, принимаемых банками. Сегодня на банковском рынке векселей используются как дисконтные векселя, так и процентные. За основу доходности в большинстве случаев используется уровень дохода по ОВГЗ корректируемый ввиду колебания курса ОВГЗ. Такой подход должен гарантировать уровень доходности, сравнимый с альтернативными источниками дохода в одинаковый период. В тоже время Национальный банк Украины нормативно закрепил методику учета (дисконта) векселей, приобретаемых банками по именному индоссаменту. За основу расчета бралась учетная ставка Национального банка Украины. Целью дисконтирования считается перевод коммерческого кредита в банковский. При такой системе расчетов банки гарантировали себе максимальную безопасность от финансовых потерь, однако при погашении векселя они могут столкнуться с проблемами принятия векселей к оплате. Основой оценки рыночной стоимости долгов, оформленных через векселя, будет оставаться метод дисконтирования, основанный на оценке альтернативных издержек. Внимание будет уделяться анализу финансового состояния векселедателя, его способности оплачивать векселя на основе оценки финансового состояния векселедателя будут формироваться коэффициенты риска, выраженные через норму доходности по таким векселям.

Фактором, оказывающим влияние на развитие рынка долговых обязательств Украины, будет отсутствие урегулированного законодательства в области вексельного оборота. В законодательном поле на сегодня отсутствуют механизмы регуляции ряда ключевых моментов функционирования рынка долговых обязательств предприятий оформленных векселями. Медлительность украинских парламентариев в плане законотворчества и временная «законодательная необразованность» парламентариев нового созыва, не дает возможности говорить о создании достаточной законодательной базы для эффективного функционирования рынка векселей.

Верховная Рада Украины ПОСТАНОВЛЯЕТ:

Присоединиться от имени Украины к Женевской конвенции 1930 года, которой введен Унифицированный закон о переводных векселях и простых векселях, с учетом оговорок, обусловленных приложением II к этой Конвенции.

Председатель Верховной Рады Украины А. ТКАЧЕНКО

Приложение I

УНИФИЦИРОВАННЫЙ ЗАКОН О ПЕРЕВОДНОМ И ПРОСТОМ ВЕКСЕЛЕ

РАЗДЕЛ I. О ПЕРЕВОДНОМ ВЕКСЕЛЕ

Глава I. О составлении и о форме переводного векселя

Статья 1 Переводной вексель должен содержать:

1. Наименование "векселем", включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2. Простое и ничем не обусловленное предложение уплатить определенную сумму;

3. Наименование того, кто должен платить (плательщика);

4. Указание срока платежа;

5. Указание места, в котором должен быть совершен платеж;

6. Наименование того, кому или по приказу кого платеж должен быть совершен;

7. Указание даты и места составления векселя;

8. Подпись того, кто выдает вексель (векселедателя).

Статья 2

Документ, в котором отсутствует какое-либо из обозначений, указанных в предшествующей статье, не имеет силы переводного векселя, за исключением случаев, определенных в следующих ниже абзацах:

Переводной вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении.

При отсутствии особого указания, место, обозначенное рядом с наименованием плательщика, считается местом платежа и, вместе с тем, местом жительства плательщика.

Переводной вексель, не указывающий места его составления, рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя.

Статья 3

Переводной вексель может быть выдан по приказу самого векселедателя.

Он может быть выдан на самого векселедателя.

Он может быть выдан за счет третьего лица.

Статья 4

Переводной вексель может подлежать оплате в месте жительства третьего лица, либо в том же месте, где находится место жительства плательщика, либо в каком-либо другом месте.

Статья 5

В переводном векселе, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления, векселедатель может обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом переводном векселе такое условие считается ненаписанным.

Процентная ставка должна быть указана в векселе; при отсутствии такого указания условие считается ненаписанным.

Проценты начисляются со дня составления переводного векселя, если не указана другая дата.

Статья 6

Переводной вексель, сумма которого написана и словами и цифрами, имеет силу, в случае разногласия между этими обозначениями, на сумму, написанную словами.

Переводной вексель, сумма которого написана несколько раз, либо словами, либо цифрами, имеет силу, в случае разногласия между этими обозначениями вексель, лишь на меньшую сумму.

Статья 7

Если на переводном векселе имеются подписи лиц, не способных обязываться по переводному векселю, подписи подложные или подписи вымышленных лиц, или же подписи, которые по всякому иному основанию не могут обязывать тех лиц, которые их поставили, или от имени которых он подписан, то подписи других лиц все же не теряют силы.

Статья 8

Каждый, кто подписал переводной вексель в качестве представителя лица, от имени которого он не был уполномочен действовать, сам обязан по векселю и, если он уплатил, имеет те же права, которые имел бы тот, кто был указан в качестве представляемого. В таком же положении находится представитель, который превысил свои полномочия.

Статья 9

Векселедатель отвечает за акцепт и платеж. Он может сложить с себя ответственность за акцепт: всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным.

Статья 10

Если переводной вексель, не заполненный к моменту выдачи, был заполнен в противоречии с состоявшимися соглашениями, то несоблюдение этих соглашений не может быть противопоставлено держателю, если только он не приобрел переводной вексель недобросовестно или же, приобретая его, не совершил грубой неосторожности.

Глава II. Об индоссаменте

Статья 11

Всякий переводной вексель, даже выданный без прямой оговорки о приказе, может быть передан посредством индоссамента.

Если векселедатель поместил в переводном векселе слова "не приказу" или какое-либо равнозначащее выражение, то документ может быть передан лишь с соблюдением формы и с последствиями обыкновенной цессии.

Индоссамент может быть совершен даже в пользу плательщика, независимо от того, акцептовал ли он вексель или нет, либо в пользу векселедателя, либо в пользу всякого другого обязанного лица. Эти лица могут в свою очередь индоссировать вексель.

Статья 12

Индоссамент должен быть простым и ничем не обусловленным. Всякое ограничивающее его условие считается ненаписанным.

Частичный индоссамент недействителен. Индоссамент на предъявителя имеет силу бланкового индоссамента.

Статья 13

Индоссамент должен быть написан на переводном векселе или на присоединенном к нему листе (добавочный лист). Он должен быть подписан индоссантом.

Индоссамент может не указывать лицо, в пользу которого он сделан или может состоять из одной подписи индоссанта (бланковый индоссамент). В этом последнем случае индоссамент для того, чтобы иметь силу, должен быть написан на обороте переводного векселя или на добавочном листе.

Статья 14

Индоссамент переносит все права, вытекающие из переводного векселя. Если индоссамент бланковый, то векселедержатель может:

1. Заполнить бланк либо своим именем, либо именем какого-либо другого лица;

2. Индоссировать в свою очередь вексель посредством бланка или на имя какого-либо другого лица;

3. Передать вексель третьему лицу, не заполняя бланка и не совершая индоссамента.

Статья 15

Индоссант, поскольку не оговорено обратное, отвечает за акцепт и за платеж.

Он может воспретить новый индоссамент; в таком случае он не несет ответственности перед теми лицами, которым вексель был после этого индоссирован.

Статья 16

Лицо, у которого находится переводной вексель, рассматривается как законный держатель, если оно основывает свое право на непрерывном ряде индоссаментов, даже если последний индоссамент бланковый. Зачеркнутые индоссаменты считаются при этом ненаписанными. Когда за бланковым индоссаментом следует другой индоссамент, то лицо, подписавшее последний, считается приобретшим вексель по бланковому индоссаменту.

Если кто-либо лишился владения векселя в силу какого бы то ни было события, держатель, обосновывающий свое право порядком, указанным в предыдущем абзаце, обязан отдать вексель лишь в том случае, если он приобрел его недобросовестно или же, приобретая его, совершил грубую неосторожность.

Статья 17

Лица, к которым предъявлен иск по переводному векселю, не могут противопоставить держателю возражения, основанные на их личных отношениях к векселедателю или к предшествующим держателям, если только держатель, приобретая вексель, не действовал сознательно в ущерб должнику.

Статья 18

Если индоссамент содержит оговорку "валюта к получению", "на инкассо", "как доверенному" или всякую иную оговорку, имеющую в виду просто поручение, держатель может осуществлять все права, вытекающие из переводного векселя, но индоссировать его он может только в порядке препоручения.

Обязанные лица могут, в таком случае, заявлять против держателя только такие возражения, которые могли бы быть противопоставлены индоссанту.

Поручение, которое содержится в препоручительном индоссаменте, не прекращается смертью препоручителя или наступления его недееспособности.

Статья 19

Если индоссамент содержит оговорку "валюта в обеспечение", "валюта в залог" или всякую иную оговорку, имеющую в виду залог, держатель может осуществлять все права, вытекающие из переводного векселя, но поставленный им индоссамент имеет силу лишь в качестве препоручительного индоссамента.

Обязанные лица не могут заявлять против держателя возражений, основанных на их личных отношениях к индоссанту, если только держатель, получая вексель, не действовал сознательно в ущерб должнику.

Статья 20

Индоссамент, поставленный после срока платежа, производит то же действие, как и предшествующий индоссамент. Однако индоссамент, поставленный после протеста в неплатеже, или после истечения срока, установленного для совершения протеста, производит лишь действие обыкновенной цессии.

Поскольку обратное не будет доказано, недатированный индоссамент считается сделанным до истечения срока, установленного для совершения протеста.

Глава III. Об акцепте

Статья 21

Переводной вексель может до наступления срока платежа быть предъявлен Держателем или даже просто лицом, у которого вексель находится, для акцепта плательщику в месте его жительства.

Статья 22

Во всяком переводном векселе векселедатель может обусловить, что он (вексель) должен быть предъявлен к акцепту, с установлением или без установления срока.

Он может воспретить в векселе предъявление его к акцепту, если только дело не идет о переводном векселе, который подлежит оплате у третьего лица, или о векселе, который подлежит оплате в другом месте, чем место жительства плательщика, или о векселе, который подлежит оплате через определенный срок по предъявлении.

Он может также обусловить, что предъявление к акцепту не может иметь место ранее какого-либо указанного срока.

Каждый индоссант может обусловить, что вексель должен быть предъявлен к акцепту с назначением или без назначения срока, если только он (вексель) не объявлен векселедателем не подлежащим акцепту.

Статья 23

Переводные векселя, подлежащие оплате в определенный срок от предъявления, должны быть предъявлены к акцепту в течение одного года со дня их выдачи.

Векселедатель может сократить этот последний срок или обусловить более долгий.

Эти сроки могут быть сокращены индоссантами.

Статья 24

Плательщик может потребовать, чтобы было произведено вторичное предъявление ему на следующий день после первого.

Заинтересованные лица могут ссылаться на то, что это требование не было выполнено только в том случае, если об этом требовании было упомянуто в протесте.

Держатель не обязан вручить плательщику вексель, предъявленный к акцепту.

Статья 25

Акцепт отмечается на переводном векселе. Он выражается словом "акцептован" или всяким другим равнозначащим словом; он подписывается плательщиком. Простая подпись плательщика имеет силу акцепта.

Если вексель подлежит оплате в определенный срок от предъявления или если он должен быть предъявлен к акцепту в силу особого условия, акцепт должен быть датирован днем, в который он был дан, если только держатель не потребует, чтобы он был датирован днем предъявления. В случае отсутствия даты держатель, чтобы сохранить свои права регресса против индоссанта и против векселедателя, должен удостоверить это упущение своевременно совершенным протестом.

Статья 26

Акцепт должен быть простым и ничем не обусловленным, но плательщик может ограничить его частью суммы.

Всякое иное изменение, произведенное акцептом в содержании переводного векселя, равносильно отказу в акцепте. Однако акцептант отвечает согласно содержанию своего акцепта.

Статья 27

Если векселедатель указал в переводном векселе другое место платежа, чем местожительство плательщика, не указав третье лицо, у которого платеж должен быть совершен, плательщик может указать такое лицо при акцепте. При отсутствии такого указания предполагается, что акцептант обязался уплатить сам в месте платежа.

Если вексель подлежит оплате в месте жительства плательщика, последний может в надписи об акцепте указать какой-либо адрес в том же месте, в котором должен быть произведен платеж.

Статья 28

Посредством акцепта плательщик принимает на себя обязательство оплатить переводной вексель в срок.

В случае неплатежа держатель, даже если он является векселедателем, имеет против акцептанта, основанный на переводном векселе, прямой иск во всем том, о чем может быть предъявлено согласно статьям 48 и 49.

Статья 29

Если плательщик, который поставил на переводном векселе надпись о своем акцепте, зачеркнул таковую до возврата векселя, то считается, что в акцепте было отказано. Поскольку иное не будет доказано, считается, что зачеркивание было сделано до возврата документа.

Однако если плательщик письменно сообщил о своем акцепте держателю или кому-либо из подписавшихся, то он является обязанным перед ними согласно условиям своего акцепта.

Глава IV. Об авале

Статья 30

Платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы посредством аваля.

Это обеспечение дается третьим лицом или даже одним из лиц, подписавших вексель.

Статья 31

Аваль дается на переводном векселе или на дополнительном листе.

Он выражается словами "считать за аваль" или всякой иной равнозначной формулой; он подписывается тем, кто дает аваль.

Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне переводного векселя, если только подпись не поставлена плательщиком или векселедателем.

Аваль должен указать, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя.

Статья 32

Авалист отвечает так же, как и тот, за кого он дал аваль.

Его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем порок формы.

Оплачивая переводной вексель, авалист приобретает права, вытекающие из переводного векселя, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя обязаны перед этим последним.

Глава V. О сроке платежа

Статья 33

Переводной вексель может быть выдан сроком:

По предъявлении.

От предъявления во столько-то времени.

От составления во столько-то времени.

На определенный день.

Переводные векселя, содержащие либо иное назначение срока, либо последовательные сроки платежа, недействительны.

Статья 34

Переводной вексель сроком по предъявлении оплачивается при его предъявлении. Он должен быть предъявлен к платежу в течение одного года со дня его составления. Векселедатель может сократить этот срок или обусловить более долгий. Эти сроки могут быть сокращены индоссантами.

Векселедатель может установить, что переводной вексель сроком по предъявлении не может быть предъявлен к платежу ранее определенного срока. В таком случае срок для предъявления течет с этого срока.

Статья 35

Срок платежа по переводному векселю, составленному во столько-то времени от предъявления, определяется либо датой акцепта, либо датой протеста.

При отсутствии протеста не датированный акцепт считается в отношении акцептанта сделанным в последний день срока, предусмотренного для предъявления к акцепту.

Статья 36.

Срок no переводному векселю, выданному сроком на один или несколько; месяцев от составления или от предъявления, наступает в соответствующий день того месяца, в котором платеж должен быть произведен. При, отсутствии соответствующей даты срок платежа наступает в последний день этого месяца.

Если переводной вексель выдан сроком в полтора месяца или в несколько месяцев с половиной от составления или от предъявления, то надлежит сперва отсчитывать целые месяцы.

Если срок платежа назначен; на начало, середину (середина января, середина февраля и т. п.) или на конец месяца, то под этими выражениями понимается первое, пятнадцатое или последнее число месяца.

Выражение “восемь дней" или "пятнадцать дней” означает не одну или две недели, а сроки в полные восемь или пятнадцать дней.

Выражение "полмесяца” означает срок в пятнадцать дней.

Статья 37

Если переводной вексель подлежит оплате в определенный день в каком-либо месте, где принят другой календарь, чем в месте выдачи, то срок платежа считается назначенным по календарю места платежа.

Если в месте выдачи и месте платежа по переводному векселю выставленному сроком во столько-то времени от составления, действуют различные календари, то устанавливается соответствующая дню выдачи дата по календарю места платежа, и в зависимости от этого определяется срок платежа.

Срок на предъявление переводных векселей исчисляются соответственно правилам предшествующего абзаца.

Эти правила не применимы, если какая-либо оговорка, сделанная в переводном векселе, или даже просто, содержание документа, указывают на намерение принять иные правила.

Глава VI. О платеже

Статья 38

Держатель переводного векселя сроком на определенный день или во столько-то времени от составления или от предъявления должен предъявить переводной вексель к платежу либо в день, когда он должен быть оплачен, либо в один из двух следующих рабочих дней.

Предъявление переводного векселя в расчетную палату равносильно, предъявлению к платежу.

Статья 39

Плательщик может при оплате переводного векселя потребовать, чтобы он был вручен ему держателем с распиской в получении платежа.

Держатель не может отказаться от принятия частичного платежа.

В случае частичного платежа плательщик может потребовать учинения отметки о таком платеже на векселе и выдачи ему этой расписки.

Статья 40

Держатель не может быть принужден принять платеж по переводному векселю до наступления срока.

Плательщик который платит до наступления срока, делает это на свой страх и риск.

Тот, кто уплатил в срок свободен от обязательства, если только с его стороны не было обмана или грубой неосторожности. Он обязан проверять правильность последовательного ряда индоссаментов, но не подписи индоссантов.

Статья 41

Если переводной вексель выписан в валюте, не имеющей хождения в месте платежа, ,то сумма его может быть уплачена в местной валюте по курсу на день наступления срока платежа. Если должник просрочил платеж, то держатель может по своему усмотрению потребовать, чтобы сумма переводного векселя была выплачена в местной валюте по курсу либо на день наступления срока платежа, либо на день платежа.

Курс иностранной валюты определяется согласно обыкновениям действующим в месте платежа. Однако векселедатель может обусловить, что подлежащая платежу сумма будет исчислена по курсу, обозначенному в векселе.

Указанные выше правила не применяются в случае, когда векселедатель обусловил, что, платеж должен быть соверши в определенной, указанной в векселе, валюте ( оговорка эффективного платежа в какой-либо иностранной валюте).

Если сумма переводного векселя обозначена в валюте, имеющей в стране выдачи и в стране платежа одинаковое наименование, но разный курс, предполагается, что имелась в виду ссылка на валюту места платежа.

Статья 42

В случае непредъявления переводного векселя к платежу в срок, указанный в статье 38, каждый должник имеет право внести ere сумму (векселя) в депозит компетентному органу власти за счет страх и риск держателя.

Глава VII. Регресс в случае неакцепта или неплатежа

Статья 48

Держатель может свой регресс против индоссантов, векселедателя и других обязанных лиц:

При наступление срока платежа;

Если платеж не был совершен;

Даже раньше наступления срока платежа;

1. Если имел место полный или частичный отказ в акцепте;

2. В случае несостоятельности плательщика, независимо от того, акцептовал ли он вексель или нет, прекращения им платежей, даже если это обстоятельство не было установлено судом, или в случае безрезультатного обращения взыскания на его имущество;

3. В случае несостоятельности векселедателя по векселю, не подлежащему акцепту.

Статья 44

Отказ в акцепте или в платеже должен быть удостоверен акцептом, составленным публичным порядком (протест в неакцепте или неплатеже).

Протест в неакцепте должен быть совершен в сроки, установленные для предъявления к акцепту. Если в случае, предусмотренном в первом абзаце статьи 24, первое предъявление имело место в последний день срока, то протест может еще быть совершен на следующий день.

Протест в неплатеже переводного векселя сроком на определенный день или во столько-то времени от составления или предъявления должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который переводной вексель подлежит оплате. Если дело идет о векселе сроком по предъявлении, протест должен быть совершен в порядке, указанном в предыдущем абзаце для совершения протеста в случае неакцепта.

Протест в неакцепте освобождает от предъявления к платежу и от протеста в неплатеже.

В случае прекращения платежей плательщиком, независимо от того, акцептовал ли он вексель или нет, или в случае безрезультатного обращения взыскания на имущество держатель может осуществлять принадлежащие ему права регресса лишь после предъявления векселя плательщику для оплаты и после совершения протеста.

В случае объявления плательщика несостоятельным, независимо от того, акцептовал ли он вексель или нет, а также в случае объявления несостоятельным векселедателя по векселю, не подлежащему акцепту, для осуществления держателем принадлежащих ему прав регресса достаточно предъявления судебного определения об объявлении несостоятельности.

Статья 45

Держатель должен известить своего индоссанта и векселедателя о неакцепте или неплатеже в течение четырех рабочих дней, следующих за днем протеста или за днем предъявления в случае оговорки "оборот без издержек". Каждый индоссант должен в течение двух рабочих дней, которые следуют за днем получения им извещения, сообщить своему индоссанту полученное им извещение, с указанием наименований адресов тех, кто послал предшествующие извещения, и так далее, восходя до векселедателя.

Указанные выше сроки текут с момента получения предшествующего извещения.

Если в согласии с предшествующим абзацем будет послано извещение кому-либо, поставившему свою подпись на переводном векселе, то такое же извещение должно быть послано в тот же срок тому, кто дал за него аваль.

В случае если какой-либо индоссант не указал своего адреса или указал его неразборчивым образом, то достаточно, чтобы извещение было послано тому индоссанту, который ему предшествует.

Тот, кто должен послать извещение, может сделать это в какой угодно форме, даже путем простого возврата переводного векселя.

Он должен доказать, что он послал извещение в установленный срок. Будет считаться, что срок соблюден, если письмо, содержащее извещение, отправлено по почте в указанный срок.

Тот, кто не пошлет извещение в указанный выше срок, не теряет своего права; он несет ответственность за ущерб, могущий произойти от его небрежности, с тем, однако, что размер возмещаемых убытков не может превысить суммы переводного векселя.

Статья 46

Векселедатель, индоссант или авалист может посредством включенной в документ и подписанной оговорки "оборот без издержек", "без протеста" или всякой иной равнозначащей оговорки освободить держателя от совершения или осуществления его права регресса протеста в неакцепте или неплатеже.

Эта оговорка не освобождает держателя ни от предъявления переводного векселя в установленные сроки, ни от посылки извещения. Доказательство несоблюдения сроков лежит на том, кто ссылается на это обстоятельство в споре с держателем.

Если оговорка включена векселедателем, то она имеет силу в отношении всех лиц, подписавших вексель; если она включена индоссантом или авалистом, то она имеет силу лишь в отношении его самого. Если, несмотря на включенную векселедателем оговорку, держатель совершает протест, то издержки протеста лежат на нем. Если оговорка исходит от индоссанта или авалиста, то издержки протеста, если таковой был совершен, могут быть истребованы от всех лиц, поставивших свои подписи.

Статья 47

Все выдавшие, акцептовавшие, индоссировавшие переводной вексель или поставившие на нем аваль являются солидарно обязанными перед держателями.

Держатель имеет право искать со всех этих лиц с каждого в отдельности и со всех вместе, не будучи принужден при этом соблюдать последовательность, в которой они обязались.

Такое же право принадлежит каждому, подписавшему переводной вексель, после того как он его оплатил.

Иск, предъявленный к одному из обязанных, не препятствует предъявлять иски к другим, даже если они обязались после первоначального ответчика.

Статья 48

Держатель может требовать от того, к кому он обращается с регрессом:

1. Сумму переводного векселя, не акцептованную или не оплаченную, с процентами, если они были обусловлены;

2. Проценты, в размере шести со дня срока платежа;

3. Издержки протеста, издержки по посылке извещения, а также другие издержки.

Если регресс осуществляется до наступления срока платежа, то из вексельной суммы удерживается учетный процент. Этот учетный процент исчисляется согласно официальной учетной ставке (банковой ставке), существующей в месте жительства держателя на дату регресса.

Статья 49

Тот, кто оплатил переводной вексель, может требовать от ответственных перед ним лиц:

1. Всю уплаченную им сумму;

2. Проценты на указанную сумму, исчисленные в размере шести, начиная с того дня, когда он произвел платеж;

3. Понесенные им издержки.

Статья 50

Каждое обязанное лицо, к которому обратились или могут обратиться с регрессом, может потребовать вручения ему, против оплаты, переводного векселя с протестом и с распиской в платеже.

Каждый индоссант, оплативший переводной вексель, может зачеркнуть индоссамент свой и следующих за ним индоссантов.

Статья 51

В случае осуществления регресса после частичного акцепта тот, кто уплачивает сумму, на которую вексель не был акцептован, может потребовать отметки этого платежа на векселе и выдачи ему в том расписки. Держатель обязан, сверх того, передать ему засвидетельствованную копию с векселя и с протеста для того, чтобы он мог осуществить последующие регрессы.

Статья 52

Каждое лицо, имеющее право осуществлять регресс, может, поскольку не оговорено иное, получить платеж посредством нового векселя (обратной тратты), выданного сроком по предъявлении на одного из ответственных перед ним лиц с платежом по месту жительства этого лица.

Обратная тратта включает кроме сумм, указанных в статьях 48 и 49, также и куртаж, и гербовый сбор по обратной тратте.

Если обратная тратта выдана держателем, то сумма ее устанавливается по курсу для переводных векселей сроком по предъявлении, выданных в месте платежа по первоначальному векселю на место жительства ответственного лица. Если обратная тратта выдана индоссантом, то сумма ее устанавливается по курсу для переводных векселей сроком по предъявлении, выданных в месте жительства векселедателя по обратной тратте на место жительства гарантирующего лица.

Статья 53

По истечении сроков, установленных:

Для предъявления переводного векселя сроком по предъявлении или во сколько-то времени от предъявления;

Для совершения протеста в неакцепте или в неплатеже;

Для предъявления к платежу в случае оговорки "оборот без издержек";

Держатель теряет свои права против индоссантов, против векселедателя и против других обязанных лиц, за исключением акцептанта.

В случае непредъявления акцепта в срок, обусловленный векселедателем, держатель лишается принадлежащих ему прав регресса, как вследствие неплатежа, так и вследствие неакцепта, если только из содержания условия не вытекает, что векселедатель предполагал освободить себя только от ответственности за акцепт.

Если срок на предъявление обусловлен в индоссаменте, то ссылаться на него может только индоссант.

Статья 54

Если предъявлению переводного векселя или совершению протеста в установленные сроки мешает непреодолимое препятствие (законодательное распоряжение какого-либо государства или другой случай непреодолимой силы), то эти сроки продлеваются.

Векселедатель обязан без задержки известить своего индоссанта о случае непреодолимой силы и сделать на переводном векселе или на добавочном листе отметку об этом извещении, указав его дату и поставив свою подпись; в остальном применяются правила статьи 45.

После прекращения действия непреодолимой силы держатель должен без задержки предъявить вексель к акцепту или к платежу и, если будет нужно, совершить протест.

Если действие непреодолимой силы продолжается свыше тридцати дней после срока платежа, то предъявление (векселя) и совершение протеста не являются необходимыми для осуществления права регресса.

Для переводных векселей сроком по предъявлении или во сколько-то времени от предъявления тридцатидневный срок течет с того дня, в который держатель известил, хотя бы и до истечения сроков на предъявление, своего индоссанта о непреодолимой силе; для переводных векселей сроком во столько-то времени от предъявления тридцатидневный срок увеличивается на срок от предъявления, указанный в переводном векселе.

Непреодолимой силой не считаются обстоятельства, касающиеся лично векселедержателя или того кому он поручил предъявление векселя или совершение протеста.

Глава VIII. О посредничестве

Общие положения.

Статья 55

Векселедатель, индоссант или авалист могут указать какое либо лицо для акцепта или платежа на случай необходимости.

Переводной вексель может быть принят или оплачен на условиях, установленных ниже лицом, действующим в качестве посредника за кого-либо из должников, обязанных в порядке регресса.

Посредником может быть третье лицо, даже плательщик, или какое-либо лицо, уже обязанное в силу переводного векселя, за исключением акцептанта.

Посредник должен в течение двух рабочих дней известить о своем посредничестве того, за кого он выступил. В случае несоблюдения этого срока он отвечает в соответствующих случаях за ущерб причинённый его небрежностью, с тем, однако, что убытки подлежат возмещению в размере не свыше вексельной суммы.

2. Акцепт в порядке посредничества

Статья 56

Акцепт в порядке посредничества может иметь место во всех тех случаях, когда до наступления срока платежа в лице держателя возникают права регресса, по переводному векселю, подлежащему акцепту.

Если а переводном векселе было указано в месте платежа лицо для акцепта или платежа, в случае надобности, то держатель может, до наступления срока платежа, осуществлять свое право peгресса против того, кто сделал указание, и против лиц, поставивших свои подписи после того, как это указание было сделано, лишь при условии, что он предъявил переводной вексель указанному лицу и что в случае отказа последнего в акцепте этот отказ был удостоверен протестом.

Статья 57

Акцепт в порядке посредничества отмечается на переводном векселе; акцепт подписывается посредником. В нем указывается, за чей счет он совершается; при отсутствии такого указания акцепт считается сделанным за векселедателя.

Статья 58

Акцептант в порядке посредничества обязан в отношении держателя и в отношении индоссантов, сделавших надписи после того лица, за счет которого он выступил качестве посредника, на одинаковых основаниях с этим лицом.

Несмотря на акцепт в порядке посредничества, то лицо, за счет которого он был сделан, а также лица за него ответственные, могут требовать от держателей против уплаты суммы, указанной в статье 47, вручение векселя, протеста и в соответствующем случае счета с распиской об уплате.

3. Платеж в порядке посредничества

Платеж в порядке посредничества может иметь место во всех случаях, когда либо при наступлении срока платежа, либо до наступления срока платежа в лице держателя возникли права регресса.

Платеж должен покрыть всю сумму, которую пришлось бы уплатить тому, за кого платеж производится

Он должен быть произведен самое позднее на следующий день после последнего дня, предоставленного дня совершения протеста в неплатеже.

Статья 60

Если, переводной, вексель был акцептован посредниками, имеющими место своего жительства в месте платежа, или в случае, если лица, имеющие там же место своего жительства, были указаны для платежа в случае необходимости, то держатель должен предъявить вексель всем этим лицам и в соответствующих случаях совершить протест, в неплатеже самое позднее на следующий день после последнего дня, предоставленного для совершения протеста.

Если протест не будет совершен в этот срок, то тот, кто указал на необходимость или тот, за счет которого вексель был акцептован, а также последующие индоссанты перестают быть обязанными.

Статья 61

Держатель, отказавшийся, от платежа в порядке посредничества, теряет свое право регресса против тех, которые были бы освобождены от ответственности

Статья 62

Платеж в порядке посредничества должен быть удостоверен распиской учиненной на переводном векселе, с указанием того лица, за которое, платеж произведен. При отсутствии такого указания считается, что платеж сделан за векселедателя.

Переводной вексель и протест, если таковой был совершен, должны быть вручены тому, кто уплатил в порядке посредничества.

Статьи 63

Лицо, уплатившее в порядке посредничества, приобретает права, вытекающие из переводного векселя против того, за кого он уплатил; и против тех, кто обязан перед этим последним по переводному векселю. Однако он не может вновь индоссировать переводной вексель.

Индоссанты, следующие за лицом, который поставил свою подпись на векселе и за которое был произведен платеж, освобождаются от ответственности.

В случае стечения нескольких предложений платить в порядке посредничества предпочтение отдается тому, кто освобождает от ответственности наибольшее количество лиц. Посредник, знающий о том, что он нарушает это правило, теряет свое право на регресс к тем, которые оказались бы освобожденными от ответственности.

Глава IX. О множественности экземпляров и о копиях

1. Множественность экземпляров

Статья 64

Переводной вексель может быть выдан в нескольких тождественных экземплярах.

Эти экземпляры должны быть снабжены последовательными номерами в самом тексте документа; в противном случае каждый из них рассматривается как отдельный переводной вексель.

Каждый держатель векселя, в котором не указано, что он выдан в единственном экземпляре, может требовать выдачи ему за его счет нескольких экземпляров. Для этого он должен обратиться к своему непосредственному индоссанту, который обязан оказать ему содействие в отношении своего индоссанта, и так далее, восходя до векселедателя. Индоссанты обязаны воспроизвести индоссаменты на новых экземплярах.

Статья 65

Платеж, произведенный по одному экземпляру, освобождает от ответственности, даже если не было обусловлено, что платеж этот погашает другие экземпляры. Однако плательщик продолжает отвечать по каждому акцептованному им и не возвращенному ему экземпляру.

Индоссант, который передал экземпляры различным лицам, а также последующие индоссанты обязаны по всем экземплярам, на которых имеется их подпись и которые не были возвращены.

Статья 66

Тот, кто послал один из экземпляров для акцепта, должен указать на других экземплярах наименование того лица, на руках которого этот экземпляр находится. Это лицо обязано вручить его законному держателю другого экземпляра.

В случае его отказа держатель может осуществлять право регресса лишь после удостоверения протестом того:

1. Что экземпляр, посланный для акцепта, не был ему передан, несмотря на его требования;

2. Что акцепт или платеж не могли быть получены по другому экземпляру.

2. Копии

Статья 67

Каждый держатель переводного векселя имеет право снимать с него копии.

Копия должна в точности воспроизводить оригинал с индоссаментами и всеми другими отметками, которые на нем находятся. Она должна указывать, до какого места она доведена.

Она может быть индоссирована и авалирована в том же порядке и с теми же последствиями, как и подлинник.

Статья 68

В копии должно быть указано лицо, в руках которого находится подлинный документ. Последнее обязано вручить указанный документ законному держателю копии.

Если он отказывается это сделать, держатель может осуществлять право регресса против индоссантов или авалистов лишь после удостоверения протестом того, что подлинник не был ему передан, несмотря на его требование.

Если на подлинном документе после последнего индоссамента, сделанного до снятия копии, имеется оговорка: "начиная отсюда индоссирование действительно лишь на копии" или всякая иная равнозначащая формула, то индоссамент, поставленный после этого на подлиннике, является недействительным.

Глава X. Об изменениях

Статья 69

В случае изменения текста переводного векселя лица, поставившие свои подписи после этого изменения, отвечают в соответствии с содержанием измененного текста; лица, поставившие свои подписи до этого, отвечают в соответствии с содержанием первоначального текста.

Глава XI. О давности

Статья 70

Исковые требования, вытекающие из переводного векселя против акцептанта, погашаются истечением трех лет со дня срока платежа.

Исковые требования держателя против индоссантов и против векселедателя погашаются истечением одного года со дня протеста, совершенного в установленный срок или со дня срока платежа в случае оговорки об обороте без издержек.

Исковые требования индоссантов друг к другу и к векселедателю погашаются истечением шести месяцев, считая со дня, в котором индоссант оплатил вексель или со дня предъявления к нему иска.

Статья 71

Перерыв давности имеет силу лишь в отношении того, против кого было совершено действие, прерывающее давность.

Глава XII. Общие постановления

Статья 72

Платеж по переводному векселю, срок которого падает на установленный по закону нерабочий день, может быть потребован лишь в первый следующий рабочий день. Равным образом все другие действия, относящиеся к переводному векселю, в частности предъявление к акцепту и протест, могут быть совершены лишь в рабочий день.

Если какое-нибудь из этих действий должно быть совершено в течение определенного срока, последний день которого является установленным по закону нерабочим днем, то такой срок пролонгируется до ближайшего после истечения срока рабочего дня. Нерабочие дни, падающие на время течения срока, идут в счет срока.

Статья 73

В установленные законом или участниками векселя сроки не включается день, от которого срок начинает течь.

Статья 74

Никакие грационные дни, ни по закону, ни судебные, не допускаются.

РАЗДЕЛ II. О ПРОСТОМ ВЕКСЕЛЕ

Статья 75

Простой вексель содержит:

1. Наименование документа векселем, включенное в самый его текст и выраженное на том языке, на котором этот документ составлен;

2. Простое и ничем не обусловленное обещание уплатить определенную сумму;

3. Указание срока платежа;

4. Указание места, в котором должен быть совершен платеж;

5. Наименование того, кому или приказу кого платеж должен быть совершен;

6. Указание даты и места составления векселя;

7. Подпись того, кто выдает документ (векселедатель).

Статья 76

Документ, в котором отсутствует какое-либо из обозначений, указанных в предшествующей статье, не имеет силы простого векселя, за исключением случаев, определенных в следующих ниже абзацах.

Простой вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении.

При отсутствии особого указания место составления документа считается местом платежа и вместе с тем местом жительства векселедателя.

Простой вексель, не указывающий место его составления, рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя.

Статья 77

К простому векселю применяются, поскольку они не являются несовместимыми с природой этого документа, постановления, относящиеся к переводному векселю и касающиеся:

Индоссамента (статьи 11 - 20);

Срока платежа (статьи 33 - 37);

Платежа (статьи 38 - 42);

Регресса в случае неакцепта или неплатежа (статьи 43 - 50, 52 - 54);

Платежа в порядке посредничества (статьи 55, 59 - 63);

Копий (статьи 67 и 68);

Изменений (статья 69);

Давности (статьи 70 - 71);

Праздничных дней, исчисления сроков и воспрещения грационных дней (статьи 72, 73 и 74).

К простому векселю применяются также постановления, относящиеся к переводному векселю, подлежащему оплате у третьего лица или в другом месте, чем место жительства плательщика (статьи 4 и 27), условие о процентах (статья 5), разногласия в обозначениях подлежащей уплате суммы (статья 6), последствия помещения какой-либо подписи в условиях, предусмотренных в статье 7, последствия подписи лица, которое действует без полномочий или с превышением своих полномочий (статья 8), и к бланку переводного векселя (статья 10).

Равным образом к простому векселю применяются постановления относительно аваля (статьи 30 - 32); в случае, предусмотренном в последнем абзаце статьи 31, если в авале не указано, за кого он поставлен, считается, что он поставлен за векселедателя по простому векселю.

Статья 78

Векселедатель по простому векселю обязан так же, как и акцептант по переводному векселю.

Простые векселя сроком во столько-то времени от предъявления должны быть предъявлены векселедателю для отметки в сроки, указанные в статье 25. Срок по предъявлении течет со дня отметки, подписанной векселедателем на векселе. Отказ векселедателя поставить датированную отметку удостоверяется протестом (статья 25), день которого служит начальным моментом для течения срока по предъявлении.

В соответствии с Законами Украины "О банках и банковской деятельности" и "О государственном регулировании рынка ценных бумаг в Украине" Правление рассмотрело проект Положения об операциях банков с векселями

и ПОСТАНОВЛЯЕТ:

1. Утвердить Положение об операциях банков с векселями (прилагается).

2. Признать утратившим силу Порядок проведения банками операций с векселями, утвержденный председателем Правления Национального банка Украины 25.02.93 г., с изменениями и дополнениями, внесенными постановлением Правления от 02.06,97 г, № 171.