Расчет средней доходности, прогнозирование затрат на привлеченные и размещенные средства, моделирование оптимального привлечения и размещения средств.

Основной целью любого предприятия является получение прибыли. В ситуации с созданием или функционированием любого финансового субъекта возникает проблема его доходности, если его доходность ниже средней банковской процентной ставки или отсутствует совсем, то его существование бессмысленно с точки зрения получения прибыли. В финансовых институтах, таких как банки, инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. основополагающими моментами являются прибыль от размещенных средств и расходы в виде выплат по привлеченным средствам. Наиболее ярким среди финансовых институтов являются банки т.к. они, обычно, осуществляют полный спектр услуг: работа с валютой, ценными бумагами и многое другое, кроме того они содержат в себе одновременно оба момента: привлечение и размещение денежных средств.

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового рынка имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и пр.), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, которые не выпускают своих собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

Реклама

Важнейшей задачей коммерческих банков является получение прибыли. Для этой цели банки используют различные возможности, в том числе - расширение кредитных операций, увеличение объема услуг, оказываемых населению. Вместе с тем весьма важно для каждого банка поддержание ликвидности, под которой обычно понимается способность банка своевременно и полностью погашать свои обязательства перед клиентурой, другими банками и т.д.

Сочетание стремлений - к увеличению прибыли и поддержанию ликвидности - должно служить важным ориентиром в деятельности банков. Однако в действительности не всегда последовательно соблюдается.

Для большей обоснованности принятия управленческих решений по привлечению и размещению денежных средств предлагается рассмотреть общую методику расчета основных показателей деятельности банка и их прогнозирование. Основные показатели вытекают из основного назначения банка - привлечение и размещение денежных средств. Для привлеченных средств - средняя процентная ставка по привлеченным средствам, для размещенных - доходность активных операций (рассчитывается в процентах).

Естественно, что для расчета показателей необходимо наличие информации, накапливаемой за период. В банковском деле сегодня это не представляет труда т.к. все банки имеют автоматизированные системы по обеспечению операционного дня банка и накапливают информацию с момента создания банка (системы). Таким образом с наличием данных для обработки затруднений не существует.

В банковской системе основными активными операциями являются ссуды, но для большей наглядности возьмем валютный отдел, в котором кроме ссуд появляются еще обменные операции. Таким образом будем считать, что доходность активных операций складывается из двух показателей:

Таблица 1

Доходность активных операций (в процентах годовых)

| Показатели |

Методика расчета |

| по месяцам |

месячные |

| по ссудам за вычетом просроченных |

((Доходы по ссудам/ср. Остатки по кредитам предприятий за вычетом просроченных)*100*12 |

| по обменным операциям |

((доходы(филиалы + головной/ср. Остатки в кассе)*100*12 |

В свою очередь средняя процентная ставка по привлеченным ресурсам складывается из трех показателей:

Таблица 2

Средняя процентах ставка по привлеченным ресурсам

| Статьи |

Метод расчета |

| по месяцам |

месячные |

| по вкладам граждан |

(Расходы по личным счетам /Ср. Остатки по вкладам)*100*12 |

| по векселям и депозитам предприятий |

(Расходы по депозитам предприятий/Ср. Остатки на счетах)*100*12 |

| по депозитам банков |

(Расходы по МБК/Ср. Остатки по депозитам банков)*100*12 |

Для более точного определения процентной ставки по привлеченным ресурсам и доходности активных операций необходимо рассчитать консолидированные показатели, т.е. непосредственно вычислить значения без рассмотрения их в разрезе источников. Расчет консолидированных показателей производится по формулам среднего взвешенного, т.е. с учетом весов показателей.

Формула взвешенного среднего

p1

a1

+p2

a2

+........+pn

an

AT

= (1) AT

= (1)

p1

+p2

+........+pn

Реклама

АT

- консолидированный показатель

а1

,аn

- средние суммы по привлеченным (размещенным) средствам

p1

,pn

- процентные ставки по привлеченным (размещенным) средствам

Получив консолидированные показатели мы, элементарным вычитанием средней процентной ставки по привлеченным ресурсам из доходности определяем процент дохода финансового субъекта (в данном случае банка) с суммы привлеченных средств.

Однако существуют затраты, которые связаны с привлечением или распределением непосредственно и не влияют на процентную ставку. Однако такие затраты с увеличением сумм привлекаемых (размещаемых) средств тоже увеличиваются. Например, для привлечения большего количества вкладов граждан необходимо увеличить затраты на маркетинговые исследования, рекламу, открыть новые отделения и др., причем эти затраты на единицу привлекаемых средств имеют тенденцию увеличиваются. Таким образом полезность каждой последующей единицы привлеченных средств уменьшается. Эти затраты можно посчитать для всех объемов привлеченных (размещенных) средств до текущего значения включительно. Но определить их на большие объемы средств можно либо оценками экспертов, либо построив эмпирическую формулу зависимости затрат от объема привлеченных (размещенных) средств.

Для построения эмпирической формулы необходимо наличие данных зависимости затрат от объема средств.

Нахождение эмпирической формулы методом наименьших квадратов.

Предположим, что имеется некоторая зависимость:

Таблица 3

| x

|

x1

|

x2

|

... |

xn

|

| y

|

y1

|

y2

|

... |

yn

|

, где х - объем привлеченных средств, а у - затраты.

Тогда получатся зависимость:

(2) (2)

В такой постановке задача весьма неопределенна; необходимо указать узкий класс функций.

Таблица 4

Простейшие необходимые условия для наличия эмпирических зависимостей.

_

xs

|

_

ys

|

Вид эмпирической формулы |

Способ выравнивания |

ср. Арифметическое

|

ср. арифметическое

|

y=ax+b

|

ср. геометрическое

|

ср. геометрическое

|

y=axb

|

Y=a+bX, где

X=lgx,

Y=lgy,a=lga

|

ср. арифметическое

|

ср. геометрическое

|

y=abx

или

y=aeb

x

, где

b=lnb

|

Y=a+bx, где

Y=lgy, a=lga,

b=lgb

|

ср. гармоническое

|

ср. арифметическое

|

y=a+ |

Y=ax+b, где

Y=xy

|

ср. арифметическое

|

ср. гармоническое

|

|

Y=ax+b, где

Y=

|

ср. гармоническое

|

ср. гармоническое

|

|

Y=ax+b, где

Y=

|

ср. геометрическое

|

ср. арифметическое

|

y=algx+b

|

y=aX+b,где

X=lgx

|

После построения таблицы 4 для каждого вида формул рассчитываются еще две колонки:  и и  , где , где

, (3) , (3)

где xi

и xi+1

-промежуточные значения, между которыми содержится

Таблица 5

Схема способа наименьших квадратов.

| x0

|

x |

x2

|

x3

|

x4

|

y |

xy |

x2

y |

| 1 |

x0

|

x0

2

|

x0

3

|

x0

4

|

y0

|

x0

y0

|

x0

2

y0

|

| 1 |

x1

|

x1

2

|

x1

3

|

x1

4

|

y1

|

x1

y1

|

x1

2

y1

|

| 1 |

x2

|

x2

2

|

x2

3

|

x2

4

|

y2

|

x2

y2

|

x2

2

y2

|

| S0

|

S1

|

S2

|

S3

|

S4

|

t0

|

t1

|

t2

|

Система уравнений для определения коэффициентов:

a0

s0

+a1

s1

+...+am

sm

=t0

,

a0

s1

+a1

s2

+...+am

sm

+1

=t1

,

................................

a0

sm

+a1

sm+1

+...+am

s2m

=tm

,

|

|

(1)

|

Решив систему уравнений (1), будем иметь значения коэффициентов а0

, а1,

а2.

, и найдем искомый полином:

y=a0

+a1

x+a2

x2

, где а0

, а1,

а2

- известные коэффициенты.

После нахождения эмпирической формулы можно определить значение у для любого х. Найдя формулы зависимости затрат от объема средств легко спрогнозировать их значения в будущие периоды.

Предположим, что затраты увеличиваются по линейной зависимости, тогда

Z = x · yср

, где (4)

x - объем привлеченных (распределенных) средств

yср

- среднее значение затрат на единицу x

Z - затраты для объема x привлеченных средств.

Так как значение объемов привлеченных (распределенных) средств на будущие периоды на неизвестно, то выразим, для удобства прогнозирования, среднее значение через рост затрат.

Среднее значение затрат на единицу находится по формуле:

yср

= (y1

-yn

)/2, гдеy1

= b, yn

= b+ab(x-1)(5)

y1

- затраты на первую единицу привлеченных (распределенных) средств

yn

- затраты на последнюю единицу привлеченных (распределенных) средств

b - затраты на первую единицу привлеченных (распределенных) средств

a - рост затрат

x - объем привлеченных (размещенных) средств

Подставив имеем следующую формулу:

, тогда (6) , тогда (6)

(7) (7)

Теперь можно рассчитать доход от привлечения (размещения) x объема средств.

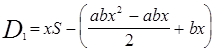

D1

=xS-Z, где (8)

S - разница между доходностью активных операций и ставкой по привлеченным средствам

D1

- доход от привлечения x единиц денежных средств, за вычетом расходов.

Подставив формулу 7 получаем:

(9) (9)

тогда первая производная по x:

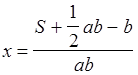

(10) (10)

Приравняем D|

1

=0, и найдем объем привлеченных средств, при котором D максимально:

(11) (11)

Остается подставить в формулу значения затрат, роста затрат и разницу между доходностью и ставкой по привлеченным ресурсам и можно найти x, при котором доход финансового субъекта будет максимален, и к которому необходимо стремиться. Однако данные формулы учитывают только затраты на привлечение средств, но существуют также затраты на размещение средств, предположим, что они тоже распределяются линейно, но имеют другие значения a и b, роста и затрат на первую единицу соответственно. Тогда:

D2

= xS-Z1

-Z2

,

где (12)

Z1

- затраты на привлечение средств

Z2

- затраты на размещение средств

Подставив 7 получаем:

, где (13) , где (13)

b1

- затраты на первую единицу привлеченных средств

a1

- рост затрат привлечения средств

b2

- затраты на первую единицу распределенных средств

a2

- рост затрат распределения средств

(14) (14)

Если D|

2

=0 получаем:

(15) (15)

По формуле 15 можно вычислить оптимальное значение x, по формуле 13 можно найти максимальное значение дохода при объеме привлеченных средств x.

Таким образом формулы 12-15 отражают адекватную модель финансового субъекта, имеющего один вид привлеченных ресурсов и один вид распределенных средств, если затраты на привлечение и размещение средств изменяются линейно.

Рассмотрим оптимальное распределение размещенных средств между двумя проектами, при наличии у кредитного учреждения суммы x, предполагая что она полностью может быть использована на каждый проект в отдельности.

D3

= LP1

+(x-L)P2

-Z1

-Z2

,

где (16)

D3

- доход от кредитования

P1

- доходность 1 проекта (для удобства расчетов проект с большей доходностью)

P2

- доходность 2 проекта

L - сумма на 1 проект

(x-L) - сумма на 2 проект

Z1

- затраты на 1 проект при сумме L

Z2

- затраты на 2 проект при сумме (x-L)

Подставим в формулу 16 значения Z1

и Z2

:

(17) (17)

Преобразовав получаем:

(18) (18)

Тогда первая производная по L формулы 18:

(19) (19)

Если D|

3

=0 получаем:

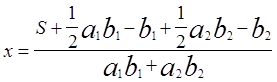

(20) (20)

По формуле 20 можно рассчитать оптимальное значение L - средства на 1 проект, средства на 2 проект соответственно равны -(x-L). При таком распределении средств между проектами доход будет максимальным. Аналогично можно рассчитать распределение сумм средств между источниками привлекаемых средств если известна необходимая для размещения сумма.

Финансовые институты, занимающиеся перераспределением средств, т.е. совмещающие привлечение и распределение средств для расчета оптимального объема ресурсов могут использовать формулы 13, 15, в которых смоделирован процесс перераспределения средств для структуры с одним источником привлеченных средств (например: вклады населения) и одним видом клиентов по размещению ссуд (например: физические лица).

Другие субъекты финансового рынка , решающие задачи по распределению средств между 2 проектами (привлечения или размещения не имеет значения) если известна сумма средств, могут использовать формулы 18,20 в которых смоделирован процесс привлечения (размещения) средств из 2 источников. Данные формулы дают возможность определить точку максимального дохода от вложения средств в разные проекты.

Также имеющиеся модели можно использовать для решения задачи привлекательности инвестиций с учетом ликвидности, если затраты на инвестирование примерно равны в обоих вариантах, но существуют вопросы по оптимальному соотношению ликвидность/рентабельность, то получив методом экспертных оценок зависимость уменьшения (увеличения) ликвидности от объема предоставленного кредита в тот или иной проект можно просчитать оптимальное соотношение, подставив вместо изменения затрат изменение ликвидности.

|