Курсовая работа

на тему: «Налоговые системы зарубежных стран»

Содержание.

Введение.

Налоговая система Канады.

Уровни налоговой системы Канады

Модернизация налоговой системы

Влияние налоговой системы на экономические процессы в стране

Налоговая система Дании

Налоговая система Украины.

Характеристика отдельных видов общегосударственных налогов

Характеристика отдельных видов местных налогов и сборов

Контроль над уплатой налогов

Заключение.

Список литературы.

Приложения.

Обложение людей налогами старо как мир. Оно существовало уже в библейские времена и было не плохо организовано. Одним из самых известных тогда налогов была «десятина», десятую часть урожая крестьянин отдавал за пользование землей. Этот налог просуществовал почти до конца девятнадцатого столетия.

В государствах классического древнего мира (Рим, Афины, Спарта) налоги, как правило, не взимались, потому что не было постоянных ведомств. Оказывая государству услуги. Граждане расходовали собственные средства. Однако сборы и пошлины с торговцев в портах, на рынках, у городских ворот существовали и тогда.

Непосредственные сборщики налогов не пользовались популярностью в народе, хотя они лишь выполняли волю правительства. Поскольку сбор налогов – дело хлопотное, требует содержание специального аппарата, в некоторых странах, чтобы сэкономить государственные средства, право взимать налоги выставлялось на торгах. Получал его тот, кто давал самую высокую цену. Он становился «откупщиком». Естественно, что такой сборщик налогов, чтобы покрыть затраты и получить прибыль, ответственно относился к выполнению своих обязанностей.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Фома Аквинский (1226-1274) определил налоги, как дозволенную форму грабежа. Шарль Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у поданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения Адам Смит (1723-1790) говорил о том, что налоги для тех, кто их выплачивает – признак не рабства, а свободы.

В настоящее время налоги и налоговая система – это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики.

Реклама

Совокупность взимаемых в государстве налогов и других платежей (сборов, пошлин) и образуют налоговую систему. Это понятие охватывает и свод законов, регулирующих порядок и правила налогообложения, а также структуру и функции государственных налоговых органов. Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов, т.е. определяют элементы налогов. Налоговая система включает также органы сбора и надзора за их внесением в лице налоговой инспекции и налоговой полиции.

К основным понятиям элементов налоговой системы относятся:

Субъект налогообложения – юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени на других лиц, поэтому специально выделяется такое понятие, как носитель налога. Носитель налога

– лицо, которое фактически уплачивает налог.

Объект налогообложения – доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость, на которые начисляется налог. В настоящее время общей чертой большинства налоговых систем является материально – денежный, а не личностный характер объектов налогообложения. Использование в качестве объекта налогообложения физического лица (подушный налог) утратило свое значение, практически этот вид налога нигде не используется. Объект налогообложения не всегда совпадает с источником взимания налога, т.е. доходом из которого выплачивается налог.

Налоговая ставка (норма налогообложения) – это величина налога на единицу обложения (доход, имущество и т.д.). Различают предельную ставку, ставку обложения налогом дополнительной единицы дохода и среднюю, соотношение суммы налогов к величине доходов. Если предельная ставка растет вместе с доходом, то и средняя растет по мере роста доходов. Налоговая ставка, устанавливаемая в процентах к доходу, называется налоговой квотой.

Налоговая льгота представляет собой полное или частичное освобождение от налога.

Совокупность налоговых ставок и налоговых льгот составляет налоговый режим.

Реклама

Рассмотрим налоговые системы нескольких зарубежных стран, в частности Канады, Дании и Украины.

Налоговая система Канады в современных условиях представлена на трех основных уровнях:

-федеральном (48% государственных доходов);

-провинциальном (42% государственных доходов);

-местном (10% государственных доходов).

Главную часть доходов федерального бюджета

составляет подоходный налог с населения, причем доля его постоянно увеличивается. За 1985—1994 годы доля подоходного налога увеличилась на 45% (с 56580 млн. до 101943 млн. канадских долларов). Значительны и поступления от налога на корпорации, налога на товары и услуги, акцизов, таможенных пошлин и налогов в фонды социального страхования.

Налоговые источники доходов провинций

складываются из:

-подоходного налога с населения;

-налога с продаж;

-налога на прибыли корпораций;

-акцизов;

-налогов в фонды социального страхования;

-налогов на дарения;

-рентных платежей;

-различных регистрационных и лицензионных сборов.

Основную долю поступлений дают подоходный налог с населения и косвенные налоги. Налоговые поступления местных бюджетов

состоят из налога на недвижимость и налога на предпринимательство.

В стране сложилась четкая система налогового регулирования. Налоговая политика разрабатывается отделом бюджетной политики и экономического анализа Министерства финансов. Все проекты выносятся на обсуждение — прежде всего в Палату Общин. Сбором налогов занимается Министерство национального дохода. Все возникающие споры по вопросам налогообложения разрешает Налоговый суд.

Отдельным провинциям сделаны исключения

. Например, Квебек самостоятельно собирает подоходный налог и налог на прибыль, Онтарио, Альберта — налог на прибыль.

Основополагающими актами в сфере налогового законодательства служат: Закон о налоге на доход

(регулирующий взимание подоходного налога и налога на прибыль корпораций) и Закон о страховании по безработице

(системы социального обеспечения).

Первым этапом модернизации налоговой системы Канады стала налоговая реформа, начатая в 1987 г. Она коснулась двух основных доходных статей бюджета: подоходного налога и налога на прибыль. В дальнейшем был проведен радикальный пересмотр системы косвенных налогов.

Подоходный налог

В соответствии с реформой 1987 г. в Канаде на федеральном уровне стали действовать три ставки подоходного налога вместо ранее существовавших десяти, и в каждом регионе — свои местные ставки подоходного налога (см. Таблица 1 и Таблица 2).

Были пересмотрены налоговые льготы, и часть из них отменена. Многие льготы переведены из налоговых скидок в разряд налогового кредита.

Таким образом, новая налоговая система построена на одинаковом обложении доходов, независимо от их величины и формы вложения капитала, а также на обложении реальных величин доходов (индексация ставок и налоговых кредитов в соответствии с ростом потребительских цен).

Налог на прирост рыночной стоимости активов

Большое значение в системе подоходного налога с населения имеет налог на прирост рыночной стоимости активов.

Если ранее только половина этого дохода подпадала под налогообложение, причем реальная ставка совокупного федерально - провинциального налога равнялась 26%, то в настоящее время облагаемая доля расширилась до 75%, а реальная ставка налога на прирост рыночной стоимости возросла до 30%.

Налог на прибыль

Значимую роль играет налог на прибыль и связанные с ним разнообразные налоговые льготы, которые побуждают компании к рациональному использованию основных и оборотных средств, внедрению НИОКР, развитию деятельности в определенных районах и другим общественно полезным мероприятиям.

Ставка налога на прибыль складывается из федеральной и провинциальной.

Общая федеральная ставка — 28% (для компаний обрабатывающей промышленности — 23%). Провинциальные ставки налога на прибыль представлены в Таблице 3.

Основные налоговые льготы

Основные налоговые льготы для корпораций включают:

- инвестиционный налоговый кредит;

- налоговый кредит на расходы НИОКР;

- ускоренные нормы амортизации;

- льготные условия налогообложения стоимости активов;

- скидки на истощение недр и др.

Постоянно увеличивающийся дефицит федерального бюджета привел к более рациональному использованию налоговых льгот, что прежде всего выразилось в сужении сфер их применения и в уменьшении размеров. В 1987 г. были отменены инвестиционный налоговый кредит и скидка на корректировку товарно-материальных запасов.

Снижены нормы амортизации для пассивной части основного капитала в горнодобывающей промышленности для бурового оборудования, рабочих частей машин, рекламного оборудования.

Сохранены льготы на стимулирование регионального развития НИОКР. Инвестиционный кредит для атлантических провинций составляет 15%, а для специально выделенной группы районов — 10%. Налоговый кредит на капиталовложения в НИОКР составляет 30% для всех компаний и 45% — для обрабатывающего сектора в отдельных районах.

Для стимулирования развития сельского хозяйства и рыболовства также предусмотрены меры налогового характера. Существуют три специальные льготы для компаний данных отраслей.

Цель одной из них — привлечь детей фермеров к работе в сельском хозяйстве. После смерти родителей ферма, доля в семейной фермерской корпорации или семейном фермерском партнерстве переходит к детям без необходимости пожизненной уплаты налога на прирост рыночной стоимости активов. Его оплата откладывается до того момента, когда дети будут располагать какой-либо другой собственностью помимо данной семейной.

Другая льгота состоит в праве усреднять доход за пятилетний период в целях защиты фермеров и рыбаков от резких колебаний доходов, свойственных данным отраслям.

Третья льгота связана с методом исчисления дохода для фермеров и рыбаков; дает возможность фермерам регулировать распределение доходов по годам, уменьшать или увеличивать сумму, оставшуюся в их распоряжении после уплаты налога.

Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса.

К малым относятся компании с годовыми продажами от 2 до 20 млн. долл., с годовой прибылью меньше или равной 200 тыс. долл., в которых занято меньше или 100 лиц наемного труда. Доля мелких фирм составляет 97% от числа всех компаний. Основные сферы их деятельности — услуги, розничная торговля, строительство, наукоемкие отрасли. После налоговой реформы ко всем компаниям малого бизнеса применяется единая ставка — 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране.

В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний.

Последние тенденции в развитии налоговой системы связаны с расширением базы налогообложения и снижением размеров ставок налогов и направлены на сокращение дефицита федерального бюджета при сохранении возможностей воздействовать на экономические процессы.

Налог с продаж

Налог с продаж по своей природе — это более удобный механизм сбора доходов, чем подоходный налог. Действующий налог с продаж имеет две характерные черты:

- распространяется только на потребление, освобождая от налогов сам производственный процесс и тем самым не угрожая внутреннему производству;

- опирается на более широкую базу.

До 1991 г. федеральное правительство полагалось на единую ставку федерального налога с продаж — 13,5%. Под этот налог попадали и производственные ресурсы. Эта ставка распространялась на производителей и ее эффективное значение существенно изменялось от продукта к продукту, завися от системы их распределения. Налог облагал внутреннее производство больше, чем импортные товары, примерно на одну треть. Половина доходов от этого налога полностью шла от налогообложения потребляемых в производстве ресурсов, увеличивая стоимость инвестиций в среднем на 4%. В небольшой открытой экономике, которая характерна для Канады, эти факторы стали основными препятствиями к росту.

Столкнувшись с недостатками федерального налога с продаж, федеральное правительство в 1987 г. решило основные усилия направить на реформу местного налога с продаж. Этот шаг правительства породил предложение развивать и взимать национальный налог с продаж по европейской модели налога на добавленную стоимость.

Налог на товары и услуги

В 1991 г. был принят налог на товары и услуги.

В отличие от европейского налога на добавленную стоимость налог на товары и услуги в Канаде имеет преимущество, которое выражается в установленной единой ставке — 7%. В то же время основные продукты питания, лекарства, медицинские препараты и оборудование налогообложению не подвергаются, освобождаются от налогов услуги здравоохранения и образования.

Налог на товары и услуги приносит стране значительный доход. В 1994 г. он составил 21087 млн. долл., или 7,7% от общего поступления всех налогов. Более широкая экономическая база и низкая ставка позволяют уменьшить искажающее воздействие на рынок и достигнуть наиболее эффективного распределения ресурсов.

Само по себе введение этого налога означало существенное улучшение налоговой системы Канады, однако оно привело и к дополнительным сложностям. Дело в том, что налог взимается одновременно с провинциальными налогами с розничных продаж. Два налога существуют в сфере розничной торговли параллельно, принося массу неудобств продавцам, вынужденным калькулировать два налога с разными базами и приспосабливать к ним систему бухгалтерского учета. С другой стороны, это является стимулом к унификации системы провинциальных налогов и ее гармонизации с федеральным налогом.

За исключением провинции Альберта и двух территорий, все провинции взимают местные налоги с продаж.

С 1 апреля 1997 г. Нью Брансуик, Новая Шотландия Ньюфаундленд объединяют свои местные налоги с продаж с федеральным налогом на товары и услуги ("GST"). Комбинированная ставка равна 15% (7% —федеральная ставка и 8% — провинциальная). Объединенный налог включается в розничные цены, но вся сумма уплаченного налога отражается в чеке.

С 1 сентября 1996 г. в регионах Канады действуют следующие ставки налогов с розничных продаж:

- Ньюфаундленд — 12%;

- Новая Шотландия — 11%;

- о. Принца Эдуарда — 10%;

- Нью Брансуик — 11%;

- Квебек — 6,5% (в Квебеке взимается объединенный налог: провинциальный и федеральный);

- Онтарио — 8%;

- Манитоба — 7%;

- Саскачеван — 9%;

- Британская Колумбия — 7%, называется "налог на социальные услуги",им облагается потребление товаров и определенных видов услуг.

К определенным видам товаров и услуг могут применяться другие ставки данного налога. Например, в провинции Онтарио — стандартная ставка налога — 8%, но для алкогольных напитков, продаваемых в специализированных магазинах, ставка увеличена до 12%.

Налоговая система Канады оказывает серьезное воздействие на экономические процессы страны. В середине 1990-х годов налоговое регулирование было направлено на стимулирование совокупного спроса, но первостепенное внимание все же уделялось государственным расходам. В результате федеральное правительство и правительства провинций требовали причитающиеся части важнейших налогов. Доля подоходных налогов

в 1994 г. составляла около 45% всех налоговых поступлений (37% приходится на подоходный налог с физических лиц, 8% — на налог с корпораций); налоги на потребление — примерно 30%. Доля налогов, собранных в провинциях, относительно значительна (и в сборах подоходных налогов, и в налогах на потребление). Бюджет провинции пополняется более, чем на 100 млрд. долл. ежегодно (из них 40% приходится на долю подоходных налогов и почти половина на налоги на потребление).

Роль провинций в экономике

.

Канада — децентрализованное государство, где, несмотря на сильное влияние федеральных органов власти, провинции имеют большое значение в ключевых областях национальной экономики и социального развития. Так, провинции обладают сферой полномочий в таких областях, как образование, здравоохранение, круг социальных программ по страхованию.

Имея столь широкий спектр ответственности, провинции играют фундаментальную роль в национальной экономике. На их долю приходится больше половины всех правительственных расходов Канады.

Роль провинций в экономике страны резко усилилась в последние годы: с 15% валового внутреннего продукта (ВВП) в начале 1960 г. — до 26% в 1994 г. На долю федерального правительства приходится всего 22%.

Расширение роли провинций в национальной экономике требует координации политики между федеральным правительством и правительством провинций. Несмотря на широкие полномочия в сборе налогов, провинциям необходима поддержка со стороны федерального правительства. В среднем около 28% всех доходов составляют трансферты —

средства, передаваемые центральным правительством провинциям в целях компенсации несоответствия между их потребностями в средствах и имеющимися в их распоряжении ресурсами. Например, в провинциях Онтарио, Альберта и Британская Колумбия эта доля достигает 20%, а в провинциях менее богатых — более 40%.

Координация налогов

Большую роль в экономическом регулировании играет координация налогов,

которая призвана способствовать:

- изменению роли провинций в федерации;

- обеспечению политических компромиссов между уровнями правительства;

- увеличению интереса всех правительств к системе налога на доход как к инструменту политики увеличения поступлений;

- улучшению системы распределения дохода между индивидуалами с целью продвижения экономического и социального развития.

Механизм координации налогов на доход сохраняет для провинций два важнейших ограничения.

Первое — отсутствие структуры ставок. Налоговые надбавки и скидки по сути своей ограничены во влиянии на распределение дохода, так как они затрагивают лишь два полюса доходной шкалы, оставляя нетронутыми многочисленные промежуточные ставки. Также провинции взимают и основной федеральный налог, что означает принятие федеральной налоговой структуры и последствий распределения дохода. Если бы провинции могли устанавливать отдельные налоговые ставки и доходные уровни, у них было бы гораздо больше средств достижения желаемой степени прогрессивности. Однако это снижало бы согласованность и усложняло налоговую систему в целом.

Второе — хотя изначально провинции имеют возможность увеличивать налоговые поступления, требование наложения провинциального налога на федеральный ограничивает маневренность провинций до сравнительно узкой базы, снижая тем самым ценность каждого налогового пункта и требуя очень высоких налоговых ставок.

Как мы видим, ограничения достаточно существенны. Тем не менее, в такой крупной стране, как Канада, децентрализация помогает адаптировать социальную политику к местным нуждам, в то же время обеспечивая правительствам провинций доходы, достаточные для поддержания единых стандартов общественных услуг при равных уровнях налогообложения.

Дания - страна с достаточно высоким уровнем налогов. В структуре доходов бюджета около половины занимает подоходный налог с физических лиц. Размер налоговой ответственности зависит от статуса налогоплательщика (резидента или нерезидента) и от источника получения дохода. Кроме граждан, проживающих постоянно на территории Дании, к резидентам относятся физические лица, находящиеся на территории страны в течение полных шести месяцев, даже если они не имеют постоянного жилья. Резиденты выплачивают налог со всего дохода, полученного как в стране, так и за ее пределами, нерезиденты - только с доходов, полученных на территории Дании. Различные виды доходов облагаются по разным ставкам. Для целей налогообложения доходы дифференцируются по следующим группам: личные доходы, доходы от капитала, налогооблагаемого простого дохода и дохода от акций.

Личный доход

включает: заработную плату, суммы возвращенного налога, стоимость бесплатного жилья, расходы по служебному автомобилю, использованному в личных целях, пенсии, чистый доход от предпринимательской деятельности (исключая затраты и процентный доход).

Доход от капитала

состоит из: чистых процентов, налогооблагаемой прибыли при продаже акций, удерживаемых в собственности более трех лет, дивидендов от зарубежных компаний (в случае, если налог, удержанный в иностранном государстве, меньше датского), сумм арендной платы за жилье, предоставляемое внаем.

Налогооблагаемый простой доход

– это совокупность личного дохода и дохода от капитала за исключением льгот, вычетов и освобождений.

Доход от акций включает

: налогооблагаемую прибыль от продажи акций, удерживаемых более чем три года, дивиденды, полученные от датских компаний, зарубежных компаний (если причитающийся налог зарубежного государства существенно ниже датского) и некоторые доходы, распределяемые инвестиционными трастами.

Подоходный налог включает в себя государственный, муниципальный и церковный налоги. Средняя ставка муниципального и церковного налогов в сумме составляет 29,5%. Ставка государственного налога дифференцирована в зависимости от дохода. Если простой налог превышает 134500 датских крон, дополнительно устанавливается налог в размере 5% и 15% - при превышении дохода 243500 датских крон. Предельная ставка подоходного налога составила в 1996 г. – 61%, в 1998 г. – 58%.

В 1994 г. введен новый налог в социальные фонды. Ставка в 1996 г. составила 7% от валовой заработной платы. Эти взносы удерживаются работодателем и уплаченные суммы налога уменьшают налогооблагаемую базу на сумму персонального вычета, который составляет в среднем 13224 датских крон. Взносы в государственные пенсионные и страховые фонды также могут вычитаться из налогооблагаемой базы. Кроме того, налогооблагаемая база может быть уменьшена на суммы взносов по страхованию по безработице, суммы пожертвований, некоторые виды транспортных расходов, затраты на воспитание детей и алименты.

Налогом на доход от капитала облагается краткосрочная прибыль, возникающая от операций по акциям, находящимся во владении менее чем три года. При этом прибыль уменьшается на суммы краткосрочных убытков, а неучтенные краткосрочные потери могут переноситься в счет краткосрочной прибыли, полученной в течение последующих пяти лет.

Прибыль, возникающая при реализации акций, принадлежащих кому-либо на праве собственности более чем три года, облагается налогом в зависимости от того, включены акции в список котировок или нет. Физическое лицо, владеющее листинговыми акциями, рыночная стоимость которых не превышает 106600 датских крон, освобождено от уплаты налога с полученной прибыли, а убытки не вычитаются. Для листинговых портфелей, стоимость которых более 106600 датских крон, полученная прибыль облагается как доход от акций. Ставка налога на доход от акций за доход, не превышающий 33800 датских крон, установлена в размере 35%, а на доход более 33800 датских крон - 40%. Убытки могут быть зачтены за счет прибыли по такой же категории долгосрочных доходов, а убытки свыше этих сумм могут быть перенесены в счет прибыли последующих пяти лет. Стоимость портфеля оценивается в конце каждого года, или во время его продажи или приобретения. Все доходы от не листинговых акций (акций, которые не участвуют в котировках) облагаются по ставкам 25% и 40% в соответствии с размером портфеля акций.

Льготы по понесенным убыткам достаточно весомы. Убытки сначала вычитаются за счет полученной долгосрочной прибыли, но если это по некоторым причинам неосуществимо, то суммы убытков могут быть предметом уменьшения налогооблагаемой прибыли. Прибыль от продажи частного дома или квартиры, в которой их собственник жил в течение длительного периода, обычно освобождается от налога. Капитальная прибыль, полученная от продажи или погашения облигаций или других ценных бумаг, выпущенных в эквиваленте датских крон, освобождается от налогообложения при условии, что номинальная процентная ставка по этим финансовым инструментам не более 6-7% по эмиссиям, проведенным до 1995 г.). Прирост в отношении долговых инструментов, приносящих низкий доход, облагается налогом как доход от капитала.

Прирост капитала или убыток от реализации или погашения облигаций и других финансовых операций в иностранной валюте облагается точно так же, как и доходы в национальной валюте.

Доход от инвестиционной деятельности, проценты и некоторые зарубежные инвестиции включаются в капитальные доходы.

Дивиденды облагаются налогом в размере 25%, этот налог удерживается у плательщика компанией, осуществляющей свои обязательства. Доход по дивидендам, превышающим 33800 датских крон, облагается налогом по ставке 40%.

Особые правила налогообложения

для иностранных работников.

Иностранные граждане, находящиеся на территории Дании от 6 месяцев до 3 лет, могут по желанию получать заработную плату в наличной форме по специальному налоговому режиму при условии, что они являются резидентами Дании и наняты на работу датским работодателем, имеющим постоянное представительство на территории Дании. В соответствии с особым налоговым режимом доход облагается по фиксированной ставке 25%, при этом налог удерживается работодателем. На такой доход не установлено никаких вычетов. По истечении трехлетнего периода иностранному гражданину может быть дано разрешение остаться в Дании на срок до 48 месяцев, на протяжении которых его доходы будут облагаться согласно общим правилам налогообложения в Дании. Если он останется на ее территории и далее, то порядок налогообложения будет аналогичным для налогообложения коренных граждан.

Для того чтобы выбрать специальный режим, заработная плата физического лица в наличной форме должна быть не менее 44700 датских крон.

Иностранным гражданам, которые не попадают под особый налоговый режим, может быть предоставлен налоговый кредит для покрытия расходов по обустройству, если их контракт заключен на срок не более трех лет, они осуществляют свою трудовую деятельность и получают заработную плату на иностранном предприятии. Вычет в размере 8000 датских крон плюс 5% от валового дохода, составляющих в сумме не более 25% от валового дохода, применяется в отношении иностранцев, работающих в Дании более двух лет.

Годовая налоговая декларация должна быть предоставлена в налоговые органы по месту проживания не позднее 31 мая года, следующего за отчетным годом. Если физическое лицо осуществляет предпринимательскую деятельность, то крайний срок подачи декларации - 30 июня.

Подоходный налог уплачивается авансовыми платежами в течение налогового года на основании предварительной налоговой регистрации. В зависимости от даты подачи декларации о доходах местный налоговый орган высылает налоговое извещение о сумме, причитающейся к уплате до мая или августа.

Суммы, уплаченные свыше причитающегося налога, возмещаются с дополнительным процентным начислением в размере 4% в сроки предоставления извещения налоговыми органами.

Корпоративного налогообложения.

Компания считается резидентом Дании, если она была зарегистрирована согласно датскому законодательству или если главный орган управления этой компанией расположен на территории Дании. Юридические лица - резиденты Дании имеют полную налоговую обязанность по всему доходу, полученному как на территории Дании, так и за ее пределами. Компании-нерезиденты выплачивают налоги только с тех доходов, источники которых находятся в Дании, включая прибыль постоянного представительства, доходы от земельных участков, авторские гонорары, дивиденды и другие источники доходов. Налоговое бремя распространяется на доходы, полученные в отчетном финансовом году. Началом финансового года для только что созданной компании является момент ее регистрации.

Ставка налога на прибыль корпораций установлена в размере 34% и применяется как в отношении резидентов, так и нерезидентов. Не существует различий при налогообложении распределенной и нераспределенной прибыли компании.

Установлены достаточно жесткие правила определения и корректировки налогооблагаемой прибыли. Налогооблагаемая прибыль - это прибыль, взятая из итогового отчета о финансовых результатах предприятия за отчетный период. Она уменьшается на сумму фактических затрат на ведение бизнеса (ведение, сохранение и поддержание бизнеса). Однако только 25% затрат на подготовку и проведение развлекательных мероприятий может быть вычтено из налогооблагаемой базы.

Капитальные затраты обычно не уменьшают налогооблагаемую базу. Однако некоторые виды затрат на открытие и расширение бизнеса, такие, как затраты на маркетинговые исследования, гонорары, выплаченные экспертам, и регистрационная пошлина, могут уменьшить налогооблагаемую базу предприятия. Дивиденды и проценты вычитаются в полном объеме.

Предприятие может уменьшить размер чистой стоимости материальных запасов по бухгалтерским книгам предприятия в целях налогообложения до 12% в год, независимо от других положений, вычитаемых из налогооблагаемой базы, по устаревшим и труднореализуемым объектам. Этот вычет затем должен быть прибавлен к совокупному доходу, полученному в следующем финансовом году, затем следующий вычет может быть сделан при необходимости уменьшения налогооблагаемой базы. Эта льгота предоставляется в целях уменьшения налогооблагаемой прибыли за счет прибыли следующего года.

Амортизация не учитывается в целях налогообложения корпоративным налогом и, соответственно, должна быть прибавлена к балансовой стоимости активов при определении налогооблагаемого дохода. Ставки амортизационных отчислений и метод списания отражены в Таблице 4.

Ускоренная амортизация может быть предоставлена по машинам, оборудованию и зданиям начиная с года подписания контракта до момента доставки этих активов, контрактная стоимость которых должна превышать 700000 датских крон. Сумма амортизационных отчислений по ускоренному методу списания не может быть выше 30% от общей стоимости по контракту и не должна превышать 15% в год. Специальные повышенные ставки амортизационных отчислений установлены для зданий, машин и оборудования, принадлежащих предприятиям, основанным (зарегистрированным) на территории зон свободного предпринимательства.

Машины и оборудование, стоимость которых не превышает 8600 датских крон, либо со сроком службы менее трех лет могут быть списаны в том же году, в котором они были приобретены.

Прибыль от капитала облагается по общепринятым ставкам корпоративного налога (34%). Прибыль рассчитывается путем уменьшения стоимости реализации на стоимость приобретения. Налогооблагаемая база по налогу на прибыль от капитала складывается из прибыли и убытков, полученных сумм в счет выплаты долгов и долговых требований. Прибыль, полученная от продажи имиджа фирмы, облагается по обычной ставке корпоративного налога – 34%.

Прибыль, полученная от реализации акций, находившихся во владении более чем 3 года, освобождена от налога, если операции с ценными бумагами не являются специальной деятельностью (основным источником дохода).

Прибыль, полученная от распоряжения объектами недвижимости, принадлежащими на правах собственности более чем три года, может быть уменьшена до 5% за каждый год (после трех лет инкубационного периода) владения недвижимостью, но не более 30%.

Дивиденды освобождаются от налога при условии, что их получатель владеет не менее чем 25%-ным пакетом акций в течение полного финансового года. В остальных случаях 66% нераспределенных дивидендов должны быть включены в налогооблагаемую базу. Если дивиденды получены от зарубежных источников, то они подлежат обложению налогом согласно датскому законодательству. Если налог на зарубежные дивиденды не удерживался у источника выплаты, то вся сумма полученных дивидендов включается в налогооблагаемую базу и облагается налогом в том году, в котором он был объявлен.

Убытки, понесенные в финансовом году, могут быть списаны в течение последующих пяти лет и не могут быть списаны за счет прибыли года, в котором они были получены.

Работодатель обязан выплачивать за каждого работника, занятого полный рабочий день, ежемесячный взнос в пенсионный фонд в размере 1491 датских крон. Суммы, выплачиваемые в пенсионный фонд, полностью вычитаются из налогооблагаемой базы при расчете корпоративного налога.

Датская компания, имеющая отделение или филиал за рубежом, обязана включать в совокупный доход головной компании прибыли и убытки, полученные этим отделением в отчетном финансовом году. Однако датская компания может получить налоговый кредит на сумму доходов, полученных из зарубежного источника, при условии, что доходы, принадлежащие этому отделению, не будут превышать 50% от суммы совокупного дохода из всех источников. Если имеется соглашение об избежании двойного обложения, то возможна корректировка налогооблагаемой прибыли, вплоть до полного устранения налогового бремени в отношении доходов из зарубежных источников. Также в целях поощрения деятельности по освоению зарубежных рынков фирме может быть установлена льготная ставка налога на прибыль.

Уплата налогов.

Налог уплачивается двумя авансовыми платежами: 20 марта и 20 ноября отчетного финансового года. Суммы авансовых платежей рассчитываются как средняя сумма налога за последние три года, соответственно один взнос равен 50% от этой суммы. Для тех компаний, которые были образованы до 29 января 1992 г. и их зарубежных филиалов является обязательным авансовая форма расчетов по налогу на прибыль. Остальные компании имеют выбор между авансовой формой и оплатой по счету получения дохода. Компании, применяющие форму выплаты налога по счету, при неполном перечислении причитающегося налога обязаны заплатить пени в размере с 11,75% от суммы неуплаченного налога.

Налоговая декларация по налогу на прибыль корпораций должна быть представлена в налоговые органы не позднее 6 месяцев до окончания финансового года. Если окончание финансового года попадает в промежуток от 1 января до 31 марта, то крайний срок для представления декларации - это 1 июля. Пересмотр и перерасчет поданных деклараций может проводиться вплоть до 31 июля.

Предприятия, оперирующие материальными запасами, за которые подлежит уплата НДС и имеющие годовой оборот, превышающий 20000 датских крон, обязаны зарегистрироваться в качестве плательщиков НДС. Если зарубежное представительство не должно регистрироваться на территории Дании как обособленное юридическое лицо, то от имени этого представительства регистрации в качестве плательщика НДС подлежит физическое лицо, являющееся резидентом Дании, либо другое юридическое лицо, зарегистрированное в Дании.

Ставка НДС установлена в размере 25%. Экспортные поставки товаров и предоставление некоторых услуг, таких, как медицина, образование, пассажирский транспорт, финансы, страхование и т.д. освобождены от уплаты НДС. С импортных товаров НДС взимается по ставке 25%.

Декларации по НДС должны представляться в налоговые органы ежеквартально вместе с документами, подтверждающими факты оплаты НДС не позднее 10-дневного периода до окончания отчетного квартала. При неуплате или недоплате НДС налагаются штрафные санкции, а переплаченные суммы НДС возмещаются с начисленным на них процентом.

Резиденты уплачивают налог на имущество, расположенное как на территории Дании, так и за ее пределами. Нерезиденты - только на имущество, находящееся в Дании. В 1996 г. ставка налога на имущество установлена в размере 0,7% от чистой стоимости имущества, стоимость которого превышает 2,4 миллиона датских крон.

Супружеские пары облагаются налогом на имущество раздельно.

Налог с наследства на имущество уплачивается: со всего имущества, если умерший являлся резидентом Дании; только с имущества, расположенного на территории Дании, если умерший - нерезидент. Однако имущество, находящееся в Дании, является объектом обложения налогом независимо от статуса резидентства. Налог на наследование выплачивается только на недвижимость по ставкам от 15% до 36,25% в зависимости от степени родства получателя и умершего.

Подарки облагаются налогом как обычный доход у их получателя. Однако подарки супругам, родителям или детям облагаются специальным налогом на подарки по ставке 15%. Налог уплачивается в случаях, если даритель или получатель являются резидентами Дании либо если имущество расположено на датской территории. Ежегодный необлагаемый размер подарка детям - 41000 датских крон.

Система налогообложения в Украине строится на принципах обязательности, равнозначности и пропорциональности, равенства и недопущения налоговой дискриминации; стабильности, экономической обоснованности, равномерности уплаты и единства подхода. В целом система налогов должна обеспечить оптимизацию структуры распределения и перераспределения национального дохода с целью стимулирования материального производства, повышения его эффективности и на этой основе наиболее полного удовлетворения государственных и социальных потребностей.

Принципы построения системы налогообложения, виды налогов, сборов и обязательных платежей, плательщики налогов, объекты налогообложения, порядок зачисления и распределения налогов, порядок их исчисления и сроки уплаты, а также ответственность за нарушение налогового законодательства устанавливаются Законом Украины «О системе налогообложения».

В Украине существует общегосударственные и местные налоги. Система налогообложения показана в таблице 5

Законодательством могут устанавливаться и другие общегосударственные налоги и сборы. Законом Украины «О системе налогообложения» определен перечень местных налогов и сборов, которые могут устанавливаться местными органами власти, т. е. местными Советами, но лишь в соответствии с приведенным перечнем и в рамках предельных размеров ставок, устанавливаемых Законами Украины.

Налог на доходы граждан.

Плательщиками подоходного налога (субъектами налогообложения) в Украине являются граждане Украины, иностранные граждане и лица без гражданства, как имеющие, так и не имеющие постоянного места проживания в Украине.

Объектом налогообложения граждан, постоянно проживающих в Украине, является совокупный доход за календарный год, который складывается из месячных совокупных доходов, полученных из разных источников, как на территории Украины, так и за ее пределами.

Объектом налогообложения у граждан, не имеющих постоянное место жительства в Украине, является доход, полученный из доходов в Украине.

При определении совокупного налогооблагаемого дохода учитываются доходы, полученные как в натуральной, так и денежной форме (в национальной или иностранной валюте).

Ставки прогрессивного налогообложения доходов граждан исчисляются, исходя из необлагаемого минимума доходов граждан, размер которого устанавливается Верховной Радой Украины, и размера месячного совокупного дохода гражданина. Доходы гражданина ниже необлагаемого минимума не облагаются налогом, выше – облагаются согласно шкале ставок в процентах, что показано на Рисунке 1

Налог на прибыль.

Плательщиками налога на прибыль являются субъекты предпринимательской деятельности, бюджетные, общественные предприятия, учреждения и организации, которые осуществляют деятельность, направленную на получение прибыли.

Объектом налогообложения является прибыль предприятия, которая определяется путем уменьшения суммы скорректированного дохода:

~ суммы валовых издержек;

~ суммы амортизационных отчислений.

Валовой доход –

это общая сумма дохода плательщика налога от всех видов деятельности, полученного в денежной, материальной или нематериальной формах, как на территории Украины, так и за ее пределами.

Валовой доход включает в себя:

~ общие доходы от реализации товаров (работ, услуг);

~ доходы от осуществления банковских, страховых и других операций по предоставлению финансовых услуг;

~ доходы от совместной деятельности, а также в виде процента, роялти,

дивидендов и т.д.;

~ доходы, не учтенные в исчислении валового дохода периодов, предшествующего отчетному.

~ доходы из других источников и от нереализованных операций.

Из суммарного валового дохода, как предоставлено на рисунке 2, исключают сумму акцизного сбора, налога на добавленную стоимость, сумму средств или стоимость имущества, полученные плательщиком налога по решению суда как компенсация его расходов или убытков, а также некоторые другие суммы.

Валовые издержки производства и обращения

– это суммы любых расходов плательщика налога в денежной, материальной формах, осуществляемая как компенсация стоимости товаров (работ, услуг), которые приобретаются (изготавливаются) таким плательщиком налога для их дальнейшего использования в собственной хозяйственной деятельности.

В состав валовых издержек включаются:

~ суммы расходов, уплаченных в связи с подготовкой, организацией, ведением производства, реализацией продукции (работ, услуг) и охраной труда;

~ суммы средств или стоимость имущества, добровольно переданных в госбюджет или местные бюджеты, но не более четырех процентов налогооблагаемой прибыли;

~ суммы средств, перечисленных предприятиям всеукраинских объединенных лиц, которые пострадали вследствие Чернобыльской катастрофы, но не более десяти процентов налогооблагаемой прибыли;

~ суммы средств, вносимых в страховые резервы финансовыми учреждениями для покрытий риска не возврата кредита;

~ суммы внесенных налогов, сборов и других обязательных платежей;

~ суммы расходов, не учтенных в составе валовых издержек прошлых лет;

~ суммы безнадежной задолженности в случае, когда соответствующие меры по взысканию долгов не дали результата;

~ суммы расходов, связанных с улучшением основных фондов и суммы превышения балансовой стоимости основных фондов и нематериальных активов над стоимостью их реализации.

Не включается в состав валовых издержек расходы на нужды, не связанные с ведением хозяйственной деятельности.

Под амортизацией основных фондов и нематериальных активов понимают постепенное отнесение расходов на их приобретение, изготовление и улучшения, на уменьшение скорректированной прибыли плательщика налога в пределах норм амортизационных отчислений.

Прибыль предприятий, включая предприятия, основанные на собственности отдельного физического лица, облагается налогом по ставке тридцать процентов от объекта налогообложения.

Сумма налога на прибыль предприятий определяется самостоятельно, исходя из исчисленной величины налогообложения прибыли и ставки налога.

Плата (налог) за землю.

Объектом платы за землю является земельный участок, который находится в собственности или пользовании, в том числе на условиях аренды.

Субъектом платы за землю (плательщиком) является собственник земли или землепользователь.

При этом нужно иметь в виду, что плата за землю на основании закона делится на два вида – налог на землю (платят собственник земли, землевладелец или землепользователь не арендатор) и арендная плата (платят арендаторы). Таким образом, арендаторы, платят только арендную плату, а не земельный налог. Это связанно с тем, что объектом налогообложения является земельный участок, за который налог уплачивается его собственником или владельцем – арендатором, в противном случае – двойное налогообложение.

Для того чтобы арендатор действительно считался арендатором, он должен иметь договор аренды соответствующего участка (его части). Договор аренды здания, склада, помещения и т. д. не заменяет договора аренды земли, который должен заключаться отдельно. Согласно Земельному кодексу Украины договор аренды земли подлежит регистрации в местных органах власти.

Землепользователь (не собственник участка), который не имеет договора аренды, должен платить земельный налог. Таким образом, для землепользователя существует два варианта: либо заключать договор аренды и платить арендную плату, установленную арендодателем в соответствующем договоре аренды, либо быть пользователем участка с получением соответствующего свидетельства в местных органах власти и платить земельный налог.

Ставки земельного налога определяются по общему правилу в размере одного процента от общей денежной оценки участка. Сама денежная оценка проводится по методикам, утвержденным Кабинетом Министров Украины. Что касается оплаты за аренду земли, то здесь отношения сторон в основном регулируются нормами Земельного кодекса Украины и самим договором аренды.

Налог на добавленную стоимость.

Налог на добавленную стоимость является частью вновь созданной стоимости на каждом этапе производства товаров, выполнения работ, оказанных услуг, что показано на рисунке 3.

Плательщик налога является предприятия всех форм собственности, а также физические лица, занимающиеся предпринимательской деятельностью, объем налогооблагаемых операций, которых в течение какого-либо периода из последних двенадцати календарных месяцев превышал 600 необлагаемых доходов граждан. При этом если торговля производится за наличный расчет, налог платится независимо от объемов продаж. Исключение составляют лишь физические лица, которые уплачивают рыночный сбор, т. е. торгуют на рынке.

Объектом налогообложения является операции по продаже товаров (работ, услуг) на таможенной территории Украины, а также ввоз либо вывоз товаров (работ, услуг) соответственно в Украину либо за пределы ее таможенной территории. Под операциями по продаже понимаются любые операции, которые осуществляются в соответствии с гражданско-правовыми договорами.

База налогообложения операций по продаже товаров определяется исходя из их договорной стоимости, определенной по свободным ценам с учетом акцизного сбора, ввозной пошлины и другими налогов, сборов и обязательных платежей.

Налог исчисляется по ставке 20% от базы налогообложения, за исключением операций освобожденных от налогообложения, и операций, к которым применяется нулевая ставка.

Реализация товаров (работ, услуг) предпринимателями осуществляется по договорным ценам с дополнительным начислением налога на добавленную стоимость. При этом плательщик налога обязан предоставить покупателю налоговую накладную.

Налоговая накладная является отчетным налоговым документом и одновременно расчетным документом. Налоговая декларация выписывается на каждую полную или частичную поставку товаров (работ, услуг). Для операций облагаемых налогом и освобожденными от налогообложения, составляются отдельные налоговые декларации. Право на составление налоговых накладных имеют только лица, зарегистрировавшиеся в установленном порядке как плательщики налога. Реестр, плательщиков налога, ведет центральный налоговый орган Украины.

Акцизный сбор.

Акцизный сбор – это налог на высокорентабельные и монопольные товары. Как и налог на добавленную стоимость, он включается в отпускную цену.

Перечень товаров (продукции), на который устанавливается акцизный сбор, и ставки этого сбора утверждаются Постановлением Верховной Рады.

Ставки акцизного сбора устанавливаются в процентах к стоимости в отпускных ценах для отечественных производителей и к таможенной (закупочной) стоимости для импортных товаров с учетом таможенных сборов и ввозной пошлины для таких товаров.

В Украине порядка 30 видов товаров подпадают под акцизный сбор. Ставки акциза колеблются весьма существенно от10 до 30%.

Акциз уплачивают, как правило, производитель (если у него нет льгот) и только один раз. Если товар подакцизный, в сопроводительных документах должна быть отметка об уплате акциза. Если производитель, по каким либо причинам не уплатил акциз, его уплачивает продавец.

Существуют определенные особенности акцизного сбора для некоторых видов товаров.

Алкогольные напитки и табачные изделия, как правило, импортного так и отечественного производства реализуются в Украине с акцизными марками. Порядок изготовления, хранения и реализации, акцизных марок регулируется законодательством. Реализуют эти марки налоговые администрации.

Порядок исчисления и взимания местных налогов и сборов определен Декретом Кабинета Министров Украины от 20 мая 1993 г. «О местных налогах и сборах». Этим декретом было определенно 17 видов платежей в местные бюджеты. С принятием в феврале 1997 г. нового варианта Закона Украины «О системе налогообложения» установлено 16 видов платежей: два местных налога (коммунальный налог и налог на рекламу); 14 сборов (за право использования местной символики; за парковку автотранспорта; за выдачу разрешения на размещение объектов торговли и т. д.)

Местные налоги и сборы уплачивают юридические и физические лица. Выше перечислены налоги и сборы (таблица 5) которые уплачивают юридические лица. Особенности их взимания и проявление влияния на финансово-хозяйственную деятельность субъектов хозяйствования состоит в следующем:

1 местные налоги и сборы включают в состав валовых затрат которые исключаются из состава скорректированного дохода, а следовательно уменьшают сумму налогооблагаемой прибыли;

2 местные налоги и сборы субъекты хозяйствования относят на себестоимость продукции (работ, услуг), что влияет на формировании их прибыли;

3 органы местного самоуправления имеют право:

-вводить только налоги и сборы, которые предусматривают законодательные акты;

-устанавливать ставки, не превышающие предельные их размеры, предусмотренные законодательными актами;

-устанавливать дополнительные льготы для отдельных налогоплательщиков (устанавливать ставки ниже максимальных, освобождать от налога).

Коммунальный налог.

Плательщиком налога являются все юридические лица. От уплаты налога освобождаются сельскохозяйственные предприятия, планово-дотационные организации, бюджетные учреждения.

Объектом для расчета налога является фонд оплаты труда. Он рассчитывается умножением среднесписочной численности работников на месячный необлагаемый минимум доходов граждан.

Предельный размер ставки налога – 10% от объекта налогообложения (фонда оплаты труда).

Налог уплачивается ежемесячно до 15 числа исходя из суммы облагаемого объекта за предыдущий месяц.

Налог с рекламы.

Плательщиком налога являются субъекты предпринимательской деятельности, рекламирующие свою деятельность (собственность, продукцию, услуги).

Налог с рекламы взыскивается со всех видов объявлений и сообщений, которые передаются с коммерческой целью с помощью: средств массовой информации (радио, телевидение, периодическая печать); афиш; плакатов; рекламных щитов (на уличных магистралях, площадях, домах, транспорте); одежде; имущества.

Объектом налогообложения является стоимость услуг за установление и размещение рекламы.

Ставки налога определены в следующих размерах: 0,1% от стоимости услуг за одноразовую рекламу; 0,5% от стоимости размещения рекламы на длительное время; 0,3% за рекламу на имуществе, товарах, одежде.

Сроки для уплаты налога устанавливаются следующие. Рекламодатель уплачивает налог во время уплаты услуг. Налог на рекламу уплачивается ежемесячно до 15 числа следующего за отчетным месяцем.

Сбор на право использования местной символики.

Плательщиками сбора являются юридические лица, которые используют местную символику с коммерческой целью.

Объект налогообложения является стоимость произведенной продукции, выполненных работ, оказанных услуг. Ставка сбора не должна превышать 0,1% от объекта налогообложения.

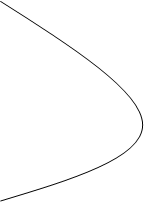

Широко распространено мнение о том, что чем больше взимать налогов, тем больше будет поступление в бюджет. Однако это не неверно.

Зависимость налоговых поступлений от величины ставки налога характеризуется так называемой кривой Лаффера. По Лафферу, оптимальной является средняя суммарная ставка прямых и косвенных налогов в размере 37,7%, что показано на Рисунке 4. Именно при такой ставке достигается максимальный уровень налоговых поступлений в бюджет. В Украине же, по оценкам специалистов, при сегодняшней системе налогообложения средняя суммарная ставка прямых и косвенных налогов составляет около 80%. Налогов же от запланированного количества поступает в бюджет всего 30-35%. Если бы эта ставка была 37,7%, украинский бюджет получал бы в три раза больше платежей.

Кроме того, как показывает опыт стран с развитой рыночной экономикой, для нормального функционирования экономики необходимо, что бы суммарный размер налогообложения не превышал 1/3 прибыли, полученной предприятием. Превышение указанной отметки подрывает основы воспроизводства и ведет к разбалансированию экономики.

В Украине при декларированном уровне налогообложения прибыли 30%, что в общем соответствует мировой практике, фактически же с учетом ценообразования, порядка определения затрат и исчисление прибыли, неравномерности налоговых льгот, особенностей методики исчисления и порядка уплаты налогов у предприятий изымается свыше 50%, а в некоторых случаях – 70-80% прибыли.

Подобное положение возникло вследствие неправильной ориентации системы налогообложения на увеличение налогов, размеры которых не зависят от результатов хозяйственной деятельности, таких как налог на землю (за последнее время его ставки возросли в 20 раз), коммунальный налог (база исчисления выросла в 24 раза) и т. д.

Контроль за соблюдение налогового законодательства в Украине осуществляется Государственной налоговой администрацией Украины (ГНАУ), созданной в результате объединения Главной государственной налоговой инспекции и Управлением по борьбе с уголовным сокрытием доходов от налогообложения, находившегося в структуре МВД Украины. Главной задачей Государственной Налоговой Администрации является обеспечение соблюдения налогового законодательства, полный учет всех плательщиков налогов и обязательных платежей, поступающих в бюджет, государственные целевые фонды, обеспеченность правильности исчисления и уплаты этих платежей.

Сегодня налоговая служба Украины осуществляет контроль по всем видам налогов и сборов, в том числе по 18 общегосударственным и 16 местным налогам.

За нарушение налогового законодательства на субъекта предпринимательской деятельности – налогоплательщика возложена ответственность в виде мер имущественного воздействия, к которым относятся:

~ финансовые (штрафные) санкции;

~ пени;

~ административные штрафы.

Все эти меры имущественного воздействия можно определить одним таким понятием, как установленная законодательством финансовая мера воздействия за нарушение сроков уплаты налогов, платежей и взносов, которая исчисляется в процентах или твердой сумме (размере) от суммы неисполненного или ненадлежащей исполненного платежа и уплачивается за каждый день просрочки или по факту неплатежа.

Ответственность за правильность исчисления, своевременность уплаты налога и других обязательных платежей и соблюдение законодательства о налогообложении возлагается на плательщиков налогов и других платежей.

Предприятия – плательщики налогов или других обязательных платежей, которые не имеют в установленный срок для уплаты налогов

или других обязательных платежей бухгалтерских отчетов и балансов, деклараций и расчетов установленной формы за соответствующий период, уплачивают 110% суммы налога (платежа), исчисленного за предыдущий период. После подачи указанных документов производится перерасчет налога (платежа), исходя из фактически полученного дохода (прибыли) и других объектов налогообложения.

В случае сокрытия (занижения) плательщиками суммы налога или другого обязательного платежа с них взыскивается сумма до начисленного налога или других обязательных платежей и штраф в двукратном размере той же суммы, а в случае повторного нарушения на протяжении года после установленного нарушения предыдущей проверкой – штраф в пятикратном размере. За неподачу или несвоевременную подачу декларации, расчетов и других документов налоговым администрациям, а также неподачу или несвоевременную подачу платежных поручений на уплату налогов учреждениям банков – 10% подлежащих уплате сумм налогов (платежей).

Санкции применяются к плательщикам налогов, допустивших ошибки в своих расчетах или декларациях, независимо от того, сделано это из-за незнания, халатности или с умыслом. При этом следует иметь в виду, что установленные законодательством финансовые санкции применяются по налогам другим платежам и взносам, по которым установлена обязательная подача государственным налоговым администрациям налоговых деклараций и расчетов. По другим налогам (платежам) эти санкции не применяются.

Обязательное условие для применения финансовых санкций является правильно оформленный акт документальной проверки, в котором четко излагается содержание нарушения, называется конкретные пункты и статьи нарушения законодательного акта. Акт проверки подписывает руководитель предприятия и проверяющий налоговый инспектор. В случае отказа первого от подписи составляется дополнительный акт произвольной формы. Действия налогового инспектора можно обжаловать, для чего подается заявление в Государственную Налоговую Администрацию, которая непосредственно контролирует плательщика. В течение месяца должен быть дан ответ. Если он не устраивает плательщика, тот имеет право обратиться в вышестоящую налоговую администрацию или арбитражный суд. При этом рассмотрении жалобы плательщика не означает прекращение действий должностных лиц налоговой администрации. То есть плательщику начисляется пеня и взыскивается сумма финансовых санкций в установленном порядке.

Сумма финансовых санкций за нарушение налогового законодательства должна быть перечислена в бюджет или государственные целевые фонды в десятидневный срок со дня составления акта проверки государственной налоговой администрацией. Ответственность за полноту и своевременность уплаты финансовых санкций несет руководитель предприятия.

В случае не внесения в вышеуказанный срок суммы финансовой санкции налоговая администрация имеет право взыскать эти суммы с предприятий всех форм собственности и независимо от итогов финансово-хозяйственной деятельности в бесспорном порядке путем выставления инкассового поручения (распоряжения) на расчетный счет в банке предприятия. В случае отсутствия средств на расчетном счете санкции обращаются на валютный, депозитный и прочие счета. При отсутствии средств и на этих счетах налоговая администрация должна взыскать неуплаченные в бюджет платежи за счет имущества должника, т. е. последний может быть банкротом.

По окончании установленных сроков уплаты соответствующих платежей невнесенная сумма считается недоимкой, и на нее начисляется пеня. В настоящее время размер пени начисляется следующим образом:

-пеня в размере 120% учетной ставки Национального Банк Украины начисляется при несвоевременном поступление в бюджет: налога на прибыль; налога на добавленную стоимость; акцизного сбора; платы за специальное использование лесных ресурсов; пресных ресурсов; недр при добыче полезных ископаемых; сборов и других неналоговых платежей; рентной платы за нефть и природный газ, добываемый в Украине; налога с владельцев транспортных средств; отчислений от платы за транзит газа через территорию Украины; суммы разнице в цене на природный газ собственной добычи; суммы от превышения фонда потребления; средств от приватизации государственного имущества; отчислений на геологоразведочные работы, произведенных за счет госбюджета; местных налогов и сборов; отчислений в Фонд ликвидации последствий Чернобыльской катастрофы; отчислений в Государственный инновационный фонд;

-пеня в размере двойной ставки Национального Банка Украины начисляется за несвоевременное поступление в бюджет налога на доходы граждан;

-пеня в размере 0,2% от недополученной суммы начисляется: за несвоевременное поступление государственной пошлины; за просроченную задолженность по предоставленным займам под госзаказ, сельскохозяйственной продукции и иным займам;

-пеня в размере 0,3% от недополученной суммы начисляется за несвоевременное поступление: доходов от внешне – экономической деятельности; плату за землю.

На должностных лиц предприятий, виновных в не удержании, не перечислении, занижении суммы налога или другого платежа или взноса, в сокрытии (занижении) объектов налогообложения или ведение его с нарушениями установленного порядка, в неподаче, несвоевременной подаче, не по установленной форме бухгалтерских отчетов, балансов, налоговый деклараций, расчетов, аудиторских заключений, платежных поручений и других обязательных платежей, государственными налоговыми администрациями налагаются административные штрафы в размере от 5 до 10 необлагаемых минимальных доходов граждан.

Кроме административной ответственности, на должностных лиц предприятий – налогоплательщиков может быть возложена уголовная ответственность.

Может сложится ситуация, когда местная администрация, пытаясь пополнить свой бюджет, устанавливают дополнительные местные налоги, которые тяжким бременем ложатся на предпринимателей. В связи с этим надо знать, что Государственная Налоговая Администрация не имеет право на обязательное взыскание налогов и платежей, введенных местными администрациями не учтенных в перечне местных налогов, предусмотренных Законом «О системе налогообложения». Налоговая Администрация также вправе начислять пени, применять финансовые санкции и привлекать к административной ответственности за несвоевременную уплату или неуплату налогов введенных местными администрациями.

В зарубежных странах налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

При налоговом планировании не следует ориентироваться только на размеры налоговых ставок. Напротив, размеры налоговых ставок с точки зрения обложения налоговой деятельности имеют второстепенное значение.

На самом деле и в странах с нормальными (не пониженными) ставками налогов компании с хорошо поставленным налоговым правительством платят налоги по эффективной налоговой ставке не свыше 20-25%.

Снижение высоких нормальных налоговых ставок до пониженных эффективных в западных странах в принципе доступно для всех компаний, хотя и носит избирательный характер.

Практически во всех странах существуют значительные налоговые льготы (или даже прямые субсидии и компенсации) для экспортной деятельности, для инвестиций в новые промышленные мощности, в создание новых рабочих мест, для предприятий, создаваемых в относительно менее развитых районах и т.д.

Многие страны (США, Великобритания, Франция и т.д.) предоставляют своим компаниям отсрочку от налогообложения доходов, полученных за рубежом до тех пор, пока они не будут реально репатриированы в страну. Такая отсрочка может фактически иметь бессрочный характер, а при современном уровне процентных ставок отсрочка в уплате налогов на 7-8 лет равносильна полному освобождению от налога.

Компании с международным масштабом деятельности могут даже пользоваться весьма существенными льготами, предусмотренными международными налоговыми соглашениями.

Некоторые развитые страны (США, Франция, ФРГ, Япония и т.д.) в последние годы приняли специальные законы, направленные за перемещением капиталов из этих стран в "налоговые убежища", которые на деятельность их граждан и компаний не распространяются. Это также служит сдерживающим фактором при выборе страны размещения капитала.

Для целей налогового планирования все множество налогов, уплачиваемых предприятиями в ходе его деятельности, целесообразно подразделить на налоги, оплачиваемые по счетам издержек, и налоги, уплачиваемые по счетам прибылей и убытков. При этом в первой группе налогов можно выделить налоги, уплачиваемые предприятием от имени других лиц, и налоги, подлежащие делению между предприятием и другими лицами. Однако это деление, хотя и основано на законодательно утвержденных формах налогов, на практике оказывается весьма расплывчатым. Действительно, то, в какой доле эти налоги приняты на собственные издержки, зависит не от налогового законодательства, а от конкретных условий взаимоотношения данного предприятия со своими контрагентами.

Например, налоги с оборота, акцизы и т.д., хотя и уплачиваются предприятием от своего имени, но фактически при благоприятных обстоятельствах могут через цены полностью перекладываться на потребителей, т.е. номинальное увеличение издержек на сумму этих налогов автоматически сбалансируется соответствующим увеличением выручки. Среди налогов, уплачиваемых предприятием от имени других лиц, можно выделить налоги на заработную плату.

Налоговое планирование является компонентом (и одним из важнейших) внутреннего планирования предприятия, показатели и общие цели которого принципиально отличаются от публикуемых в официальных отчетах и балансах. Публикуемые размеры балансовой прибыли (и даже прибыли после уплаты налогов) не являются и не могут являться целью деятельности предприятия. В действительности цифры, публикуемые в балансах предприятий, представляют собой лишь ту долю реальных накоплений, которую предприятие готово предоставить для распределения между государством (в виде налогов с прибыли) и акционерами (в виде дивидендов, остаток прибыли может использоваться на создание некоторых видов резервов). Причем если говорить об акционерах, то балансовая прибыль является средством удовлетворения в основном мелких акционеров, а крупные пайщики предприятий реализуют свою долю накоплений другими более выгодными для них способами.

В своем внутреннем планировании предприятия ориентируются не на балансовую прибыль, а на некий сводный показатель накопления (который на разных предприятиях рассчитывается по разной методике), охватывающий, кроме балансовой прибыли, целый ряд других форм, под которыми маскируется реальная прибавочная стоимость, произведенная на данном предприятии. Это, во-первых, часть реальных денежных накоплений, которые в балансе показываются как издержки: отчисления в амортизационные фонды (точнее, их избыточная часть по сравнению с реальным износом оборудования), различного рода резервы, формируемые за счет начисления на издержки, и т.д. Во вторых, это нереализованный прирост стоимости принадлежащих предприятию активов: недвижимого имущества, товарных запасов, пакетов акций и т.д. В третьих, это находящиеся в обороте предприятия средства, передача которых в пользу других лиц может быть задержана на более или менее длительное время: суммы налогов, по которым государством предоставлена отсрочка; пенсионные фонды и фонды привлечения к участию в капитале предприятия наемных работников, образуемого путем начислений на них заработную плату; временно освобождаемые от налогов фонды накопления средств на капиталовложения и т.д. Не все эти фонды в одинаковой степени выражают накопление предприятия; поэтому фонды и суммы, перечисленные в двух последних группах, должны учитываться с соответствующими поправочными коэффициентами.

С точки зрения такого внутреннего планирования все налоги, уплачиваемые предприятием, рассматриваются как его собственные издержки; разница лишь в возможностях и методах их учета. Так, налоги, уплачиваемые с имущества или капитала предприятия, могут быть точно определены заранее; конечное бремя налогов с оборотов таможенных пошлин и других налогов, рассчитываемых на базе цен продаваемых товаров и услуг, может быть определено лишь с учетом возможности переложения этих налогов на потребителей (путем изменения цен); размер корпорационного налога зависит от целого ряда компонентов, влияющих на величину балансовой прибыли, из которых только часть может регулироваться самим предприятием, а остальные определяются внешними причинами, поэтому в отношении этого налога может быть лишь более или менее точный прогнозный расчет. Кроме того, предприятие должно планировать возможную экономию на уплату налогов вследствие использования льгот, предусмотренных для тех или иных форм расходования его накоплений, отсрочек в уплате налога и т.д. Таким образом, часть налогов представляет собой постоянную, заранее известную долю общих издержек, другие налоги являются переменной величиной, зависящей от факторов, в разной степени поддающихся измерению или прогнозированию.

Поэтому при планировании своей деятельности, размещении накопленных доходов и ресурсов предприятие разрабатывает, как правило, несколько вариантов, из которых выбирает тот, который обеспечивает минимальный размер налоговых обязательств (естественно, при равенстве прочих коммерческих и финансовых условий). При этом наиболее широкие возможности для налогового планирования существуют именно со стороны налогов, уплачиваемых по счетам прибылей, поскольку именно для этих налогов законом предусмотрено наибольшее число льгот, скидок, вычетов и т.д. в зависимости от выбора того или иного пути осуществления деятельности, формы и методов вложения капиталов.

1. Князев В.Г., Черник Д. Г. ''Налоговые системы зарубежных стран'': М., «Закон и право», 1997 г.

2. Закон Украины «О системе налогообложения» от 25 июня 1991 года № 1251-ХII с изменениями и дополнениями, внесенными Законами Украины от 13 марта 1992 года № 2199-XII, от 5 мая 1993 года № 3180-XII, от 2 февраля 1994 года № 3904-XII, от 22 марта 1996 года № 96/96-ВР, от 18 февраля 1997 года № 77/97-ВР, от 19 апреля 1997 года № 221/97-ВР, от 15 января 1998 года № 19/98-ВР, от 5 марта 1998 года № 1999/98-ВР, от 1 декабря 1998 года № 285-XIV, от 17 декабря 1998 года № 320-XIV, от 22 декабря 1998 года №333-XIV, от 9 апреля 1999 года № 588-XIV.

3. Закон Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР

4. Закон Украины «О налогообложении прибыли предприятий» от 22.05.97 г. № 283/97-ВР

5. Б. А. Райзберг ''Курс экономики'', Учебник.: М., «ИНФРА – М», 1999 г.

6. Журавская И. , Шинкоренко Д. ''Украинская система налогообложения: настоящее и будущее'' // Бизнес – 2000, № 37 (400), с. 6-19.

7. Алексеенко И. Страна высоких налогов // Бизнес – 2000, №36 (399), с.64-66

8. Емельяненко В. Налоговый кодекс // Бизнес – 2000, №38(401), с.70

9. Смирнов К. Налоговая политика «Пойдем по Малому?»// Бизнес – 2000, № 42 (405), с. 66, 67, 69.

Таблица 1. Ставки федерального подоходного налога

| Доход, тыс. долл.

|

Максимальная федеральная ставка, %

|

| 0

-29590 |

17 |

| 29590 -59180 |

26 |

| более 59180 |

29 |

Таблица 2

. Ставки подоходного налога с физических лиц, действующие в регионах

| Провинция, территория

|

Основная ставка, %

|

Основная федерально-провинциальная ставка, %

|

| Ньюфаундленд Новая Шотландия о. Принца Эдуарда |

21,0* 19,0** 19,0 |

52,3 50,3 50,3 |

| Нью-Брансуик |

20,1 |

51,4 |

| Квебек |

21,6 |

52,9 |

| Онтарио |

21,6 |

52,9 |

| Манитоба |

19,1 |

50,4 |

| Саскачеван |

20,6 |

51,9 |

| Альберта |

14,8 |

46,1 |

| Брит. Колумбия |

22,9 |

54,2 |

| Юкон |

15,3 |

46,6 |

| Северо-западные территории |

13,0 |

44,4 |

* Ставка составляет 69% от основной федеральной. В Ньюфаундленде существует пяти процентный дополнительный налог на сверхдоходы.

** Основная ставка равна 59,5% основной федеральной. С 1 июля 1997 г. ставка провинции снизилась до 19,5% основной федеральной. В настоящее время с дохода, превышающего 10000 канадских долларов, берется дополнительный налог в размере 10%.

В остальных регионах существуют свои особенности применения различных ставок для различных сумм дохода.

Таблица 3

. Ставки налога на прибыль, действующие в регионах

| Провинция, территория

|

Основная ставка, %

|

Основная федерально-провинциальная ставка, %

|

| Ньюфаундленд |

14,0* |

43,12 |

| Новая Шотландия |

16,0** |

45,12 |

| о. Принца Эдуарда |

15,0 |

44,12 |

| Нью Брансуик |

17,0 |

46,12 |

| Квебек (от вида деят-сти) |

8,9-16,25 |

38,02-45,37 |

| Онтарио |

15,5 |

44,62 |

| Манитоба |

17,0 |

46,12 |

| Саскачсван |

17,0 |

46,12 |

| Альберта |

15,5 |

44,62 |

| Брит. Колумбия |

16,5 |

45,62 |

| Юкон |

15,0 |

44,12 |

| Северо-западные терр-ии |

14,0 |

43,12 |

* Ньюфаундленд снижает ставку для компаний, создающих более 10 рабочих мест с полной занятостью и инвестициями не менее $500 000.

** С 1 июля 1993 г. снизилась ставка для корпораций, создающих рабочие места в фармацевтической, компьютерной, телекоммуникационной и аэрокосмической отраслях.

Таблица 4 Ставки амортизационных отчислений и метод списания.

| Виды активов

|

Метод списания

|

Ставка, %

|

| Здания, сельскохозяйственные сооружения, постройки для розничной торговли, гостиницы, театры и др. |

Прямой (пропорциональный) метод списания |

1 - 6 |

| Специальные объекты в зданиях, принадлежащих нерезидентам |

Прямой (пропорциональный) метод списания |

4 - 8 |

| Машины и оборудование* |

Метод уменьшения балансовой стоимости |

30 |

| Ноу-хау, патентные права |

Списание по первоначальной стоимости |

100 |

| Программное обеспечение |

Списание по первоначальной стоимости |

100 |

| Приобретенное имя |

Прямой (пропорциональный) метод списания |

10 |

*Машины и оборудование, стоимость которых не превышает 8600 датских крон, либо со сроком службы менее трех лет могут быть списаны в том же году, в котором они были приобретены.

Рис. 1 Налог на доходы граждан

доход

min min

100 100

60 60

10 10

20 30 40 ставка налога %

Рис. 2 Налог на прибыль

ВАЛОВОЙ ДОХОД ВАЛОВОЙ ДОХОД

Скорректированный Суммы, исключаемые валовой доход из валового дохода

Суммы, включаемые в Налогооблагаемая

валовые издержки прибыль

Рис. 3 Налог на добавленную стоимость

Добавленная стоимость Добавленная стоимость

Хозяйственный оборот Хозяйственный оборот

Отпускная цена Отпускная цена

рис. 4 Кривая Лаффера

Ставка

налога, %

100 100

80

максимальный уровень максимальный уровень

налоговых поступлений налоговых поступлений

37,7

10

налоговые поступления, гривен

Таблица 5 Система налогообложения Украины

| НАЛОГИ И СБОРЫ (ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ) |

Общегосударственные налоги и сборы

(обязательные платежи)

|

Местные налоги и сборы

(обязательные платежи)

|

| Непрямые (косвенные) налоги |

Прямые налоги |

сборы |

налоги |

Сборы |

| 1 |

2 |

3 |

4 |

5 |

Налог на добавленную стоимость;

Акцизный сбор;

Пошлина.

|

Налог на доходы граждан (подоходный налог);

Налог на прибыль предприятия;

Плата (налог) на землю;

Налог на имущество (недвижимость);

Налог с владельцев транспортных средств.

|

За геологоразведовательные работы, выполненные за счет государственного бюджета;

Сбор за специальное использование природных ресурсов;

Сбор за загрязнение окружающей среды;

Взносы в фонд ликвидации последствий Чернобыльской катастрофы и социальной защиты населения;

Сбор на обязательное государственное пенсионное страхование;

Сбор на обязательное социальное страхование;

Взносы в государственный инновационный фонд;

Рентные сборы;

Плата за торговый патент на некоторые виды предпринимательской деятельности;

Отчисления на финансирование авто мобильных дорог.

|

Налог с рекламы;

Коммунальный налог.

|

Гостиничный сбор;

Рыночный сбор;

Сбор за выдачу ордера на квартиру;

Курортный сбор;

Сбор за участие в бегах на ипподроме;

Сбор за выигрыш на бегах на ипподроме;

Сбор с лиц, принимающих участие в игре на тотализаторе на ипподроме;

Сбор за проведение местных аукционов, конкурсных продаж и лотерей;

Сбор с владельцев собак;

Сборы за парковку автотранспорта;

Сбор за проезд территорий приграничных областей автотранспорта направляющегося за границу;

Сбор за право использовать местную символику;

Сбор за выдачу разрешения на размещение объектов торговли и сферы услуг.

|

|