В.Г. Шеленков, доцент кафедры "Бухгалтерский учет"

1. Понятие затрат и их классификация

Цель производственной деятельности предприятия - выпуск продукта, его реализация и получение прибыли. В общей системе показателей, характеризующих эффективность производства как всего предприятия, так и его подразделений, главное место принадлежит себестоимости. Состав себестоимости определяется теми издержками, которые ее формируют. Издержки производства представляют собой затраты общественного труда на производство и реализацию продукции (работ, услуг). В отечественной практике понятия "издержки" и "затраты" отождествляются, и для характеристики издержек, непосредственно связанных с производством, применяется термин "затраты на производство". Управленческий учет затрат на производство состоит в наблюдении и анализе использования затрат и результатов прошлой, настоящей и будущей производственной деятельности, соответствующей определенной модели управления, ориентированной на выполнение основной цели предприятия (см. кн. С.А. Николаевой "Принципы формирования и калькулирования себестоимости"). Огромное значение для правильной организации учета затрат имеет их научно обоснованная классификация. Нормативными документами по планированию и исчислению себестоимости продукции предусмотрены следующие группировки затрат:

по составу - одноэлементные и комплексные;

по видам - экономически однородные элементы и статьи калькуляции;

по отношению к объему производства - постоянные и переменные;

по назначению - основные и накладные;

по способу отнесения на себестоимость отдельных видов продукции - прямые и косвенные;

по характеру затрат - производственные и внепроизводственные;

по степени охвата планом - планируемые и непланируемые.

Принятая классификация издержек производства выполняет определенную функцию в системе калькулирования продукции, но не отвечает задачам управленческого учета. К основным задачам управленческого учета относят: расчет себестоимости производственной продукции и определение полученной прибыли, принятие управленческого решения и планирование, контроль и регулирование производственной деятельности центров ответственности.

Реклама

Для решения каждой из названных задач определяется соответствующая классификация затрат.

1.1. Классификация затрат для определения себестоимости произведенной продукции и полученной прибыли

Для определения себестоимости и полученной прибыли затраты классифицируются следующим образом:

входящие и истекшие;

прямые и косвенные;

основные и накладные;

входящие в себестоимость продукции и внепроизводственные;

одноэлементные и комплексные.

Входящие затраты - это те ресурсы, которые были приобретены и имеются в наличии и, как ожидается, должны принести доходы в будущем. Входящие затраты в балансе отражаются как активы в виде производственных запасов, незавершенного производства, готовой продукции, товаров.

К истекшим относятся ресурсы, израсходованные для получения доходов в настоящем и потерявшие способность приносить доход в будущем. Истекшие затраты отражаются в составе затрат на производство реализованной продукции, то есть входящие затраты перешли в истекшие.

Правильное деление затрат на входящие и истекшие имеет важное значение при исчислении прибыли и убытков, оценки активов предприятия.

В зависимости от способов отнесения на себестоимость отдельных видов продукции затраты делятся на прямые и косвенные.

Прямыми называют затраты, которые связаны с производством конкретных видов продукции, выполнением конкретных работ (услуг) и могут быть прямо включены в их стоимость (материальные затраты и прямые затраты на оплату труда). Размер прямых затрат на единицу продукции практически не зависит от объема производства.

К косвенным относят затраты, которые носят общий характер для производства нескольких видов продукции и в момент совершения их невозможно отнести на конкретный вид продукции (работ, услуг). Такие расходы распределяются между отдельными видами продукции косвенным путем в зависимости от выбранной предприятием базы распределения. К косвенным затратам можно отнести общепроизводственные расходы, расходы на содержание и эксплуатацию оборудования, управленческие расходы и т. д. Особенностью косвенных затрат является их неизменность в пределах масштабной базы (определенный интервал объема производства, при котором затраты остаются постоянными).

По своему назначению издержки делятся на основные и накладные.

Основными называют затраты, непосредственно связанные с производством продукции (оказанием услуг, выполнением работ). Это стоимость сырья, материалов, амортизация основных производственных фондов, оплата труда производственных рабочих.

Реклама

К накладным относятся расходы по обслуживанию и управлению производством (общепроизводственные) и обслуживанию и управлению предприятием (общехозяйственные).

К общепроизводственным расходам можно отнести затраты на содержание оборудования, содержание аппарата управления производственных подразделений и т. д. К общехозяйственным относят административно-управленческие расходы, оплату консультационных услуг, оказываемых сторонними организациями, и т. д.

Классификация затрат на основные и накладные имеет важное значение при организации раздельных систем учета полных и частичных затрат на производство.

В себестоимость выпущенной продукции должны включаться только производственные затраты, и с этой целью затраты группируются на затраты, входящие в себестоимость продукции, и внепроизводственные затраты.

К затратам, входящим в себестоимость продукции, относят только производственные затраты, т.е. связанные с производством готовой продукции и незавершенным производством до момента реализации (прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные затраты).

Внепроизводственные затраты (затраты отчетного периода) не учитываются при оценке запасов. Размер внепроизводственных расходов зависит в основном от длительности периода, в котором они возникли, а не от объемов производства. К ним относят затраты непроизводственного характера: коммерческие (связаны со сбытом продукции) и административные.

Такая классификация отвечает требованиям международных стандартов бухгалтерского учета, в соответствии с которыми для оценки запасов произведенной продукции в себестоимость продукции должны включаться только производственные затраты.

Также затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называют однородные затраты на производство. По этому признаку затраты, образующие себестоимость продукции (работ, услуг), группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизационные отчисления; прочие затраты.

Комплексные затраты состоят из нескольких экономических элементов. Примером служат общепроизводственные расходы, которые включают практически все элементы.

1.2. Классификация затрат для принятия решений и планирования

Управленческие решения в основном обращены в будущее, поэтому руководителям нужна подробная информация об ожидаемых расходах и доходах. В целях получения такой информации выделяют следующие виды затрат:

переменные и постоянные;

затраты, учитываемые и не учитываемые в расчетах при принятии решений;

безвозвратные затраты;

вмененные затраты;

инкрементные затраты;

маржинальные затраты и доходы;

планируемые и непланируемые.

К переменным относятся затраты, сумма которых изменяется в прямой зависимости от объема производства, постоянными являются затраты, величина которых не зависит от изменения объема производства. (Подробнее эти затраты рассматриваются в разделе 2 данной работы.)

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Затраты, учитываемые в расчетах при принятии решений, - это такие затраты, которые зависят от принятого решения. Затраты, не принимаемые в расчет, от принятого решения не зависят.

Безвозвратные - это затраты прошлого периода, которые возникли в результате ранее принятого решения и их невозможно изменить в будущем. Безвозвратные расходы при принятии решений в расчет не принимают. Следует различать понятия безвозвратных расходов и расходов, не принимаемых в расчет.

Вмененные (иначе их называют воображаемые) затраты - это расходы, которые добавляются при принятии решений в случае ограниченности ресурсов, но в будущем их может и не быть. По сути, такие затраты характеризуют возможности предприятия по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения. Речь о вмененных затратах идет лишь в условиях ограниченности ресурсов; если ресурсы не ограничены, то вмененные затраты равны нулю.

Инкрементные затраты возникают в случае изготовления дополнительной партии продукции. Если в результате принятого решения изменяются постоянные затраты, то их увеличение рассматривают как приростные, иначе инкрементные, затраты. Если принятое решение о выпуске дополнительной партии продукции не влечет за собой увеличения постоянных затрат, то инкрементные затраты равны нулю.

Маржинальные затраты и доходы - это дополнительные затраты и доходы в расчете не на весь выпуск продукции, а на единицу продукции.

Планируемые - это затраты, рассчитанные на определенный объем производства в соответствии с нормами, нормативами, лимитами; они включаются в плановую себестоимость продукции. Непланируемые затраты отражаются только в фактической себестоимости продукции.

1.3. Классификация затрат для контроля и регулирования

В целях контроля и регулирования затрат применяется следующая их классификация:

регулируемые и нерегулируемые;

эффективные и неэффективные;

в пределах норм и отклонений от норм;

контролируемые и неконтролируемые.

Регулируемые - затраты, зарегистрированные по центрам ответственности, сумма которых зависит от влияния со стороны менеджера. В целом по предприятию все затраты регулируемые, но не на все затраты может воздействовать менеджер. Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу и т. д. Руководитель же производственного отдела на такие затраты не влияет. Затраты, на которые управляющий не влияет, называют нерегулируемыми с его стороны.

Эффективные - это затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были направлены. Неэффективные - это затраты, в результате которых не будут получены доходы, так как не будет произведена продукция. Это в основном потери от брака, простоев, порчи материалов и пр.

Деление затрат на расходы в пределах норм и отклонений от норм применяют в текущем учете для определения эффективности работы подразделений путем сопоставления фактических затрат с нормативными.

К контролируемым относят затраты, которые контролируются лицами, работающими на предприятии. По составу отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены отдельными расходами. Неконтролируемые затраты - это расходы, не зависящие от лиц, работающих на предприятии. Например, переоценка основных средств, изменение норм амортизационных отчислений по основным средствам и т. д.

2. Поведение затрат

Планируя деятельность предприятия, руководитель должен учитывать поведение затрат при изменении объема производства. Для этого затраты классифицируются по трем видам: постоянные, переменные и смешанные.

Руководителям необходима информация о поведении затрат для принятия различных управленческих решений. Чтобы облегчить эту задачу, можно представить отчет о прибылях фирмы, используя маржинальный подход и концепцию маржинальной прибыли. В российской практике такой подход в настоящее время используется крайне редко, однако существуют преимущества маржинального подхода - снижение трудоемкости расчетов, дополнительные аналитические возможности.

2.1. Оценка взаимосвязи "затраты-объем"

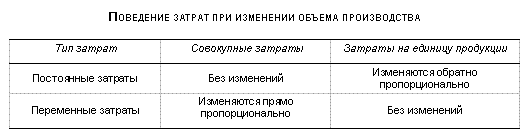

Разграничение затрат на постоянные и переменные, как правило, определяется теми изменениями, которые претерпевают совокупные затраты при изменении объема производства.

Так, использованные основные производственные материалы в отношении к производству рассматриваются как переменные затраты, поскольку с увеличением объема производства прямо пропорционально увеличиваются и затраты на основные производственные материалы. Для характеристики объема хозяйственной деятельности используется показатель объема производства. Торгово-сбытовые расходы являются переменными затратами в отношении к количеству реализованных единиц продукции, но в отношении к объему производства - необязательно. Объем производства и объем реализации не всегда одно и то же. Типично переменными являются затраты на сырье и материалы, запасные части и комплектующие детали, затраты на рабочую силу и т.д.

Общая сумма постоянных затрат остается неизменной при изменении объема производства. Примером постоянных затрат являются арендная плата, амортизация основных средств, заработная плата служащих.

Понятия "постоянные" и "переменные" относятся к суммарным затратам, а не к затратам в расчете на единицу продукции. Переменные затраты являются величиной постоянной в расчете на единицу продукции, а их общее количество изменяется прямо пропорционально изменению объема производства. Постоянные затраты на единицу продукции уменьшаются по мере роста объема производства и увеличиваются по мере его сокращения. Однако совокупные постоянные затраты остаются неизменными (см. кн. Н.Н. Решетовой "Управленческий учет").

При планировании постоянные затраты рассматриваются как совокупные постоянные затраты, а переменные затраты - как переменные затраты на единицу продукции. Варианты поведения постоянных и переменных затрат представлены в приводимой ниже таблице.

Подразделяя затраты на переменные и постоянные, нужно иметь в виду, что классифицировать их таким образом можно лишь в определенных пределах, или в так называемой "области релевантности", в которой сохраняется особая форма отношений между выручкой и затратами - постоянные затраты постоянны только относительно данной области релевантности и данного времени. Они могут меняться - изменяются арендная плата, ставки налога на имущество, тарифы на коммунальные услуги и др., но их изменение не зависит от объема производства.

Чаще всего процесс производства характеризуется смешанными затратами, то есть имеет постоянную и переменную составляющие. Например, при определении затрат на транспортные услуги, т. е. перевозку грузов, нужно учесть постоянные затраты (амортизация транспортного средства или арендная плата за пользование им) и переменные (расходы на бензин, машинное масло, шины, ремонт). Постоянные затраты неизменны относительно пробега, переменные изменяются пропорционально количеству рейсов.

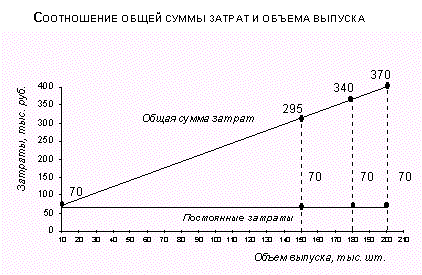

Ниже представлен график общей суммы затрат. Расстояние между прямой постоянных затрат и прямой общих затрат - это сумма переменных затрат.

2.2. Влияние затрат и объема продукции

на маржинальную прибыль

Информация о сумме постоянных и переменных затрат наиболее полезной оказывается при так называемом маржинальном подходе. В основу маржинального дохода положена концепция маржинальной прибыли.

Маржинальная прибыль - это разность между выручкой от реализации продукции и переменными расходами (если расчеты проводятся на весь объем реализуемой продукции) или разность между продажной ценой единицы продукции и переменными расходами, приходящимися на единицу продукции (см. кн. Н.Н. Решетовой "Управленческий учет").

Маржинальный подход можно рассматривать как инструмент внутрифирменного планирования и принятия решений. Он необходим для проведения анализа "затраты-объем-прибыль". Рассмотрение взаимозависимости между затратами, объемом хозяйственной деятельности и прибылью часто называют определением порога рентабельности (точки критического объема производства), или точкой безубыточности.

Критической считается такая точка объема реализации, при которой предприятие имеет затраты, равные выручке. Предприятие в этом случае не имеет ни убытка, ни прибыли.

Любое изменение объема реализации вызывает еще более сильное изменение прибыли. Эта зависимость называется эффектом операционного рычага: сила операционного рычага = маржинальная прибыль/прибыль.

С помощью силы операционного рычага выявляется математическая зависимость - если прибыль равна 0, сила операционного рычага стремится к бесконечности: даже самые слабые колебания объема производства вокруг критической точки вызывают сильные относительные колебания прибыли. Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на один процент.

Все перечисленные показатели можно использовать для прогнозирования развития предприятия, то есть выбрать оптимальную стратегию в управлении прибылью, затратами. При этом возможны пять основных стратегий: увеличение цены реализации, снижение переменных затрат, снижение постоянных затрат, увеличение объема производства и реализации, сочетание любых перечисленных стратегий.

Владея рассмотренными методами, бухгалтер-аналитик имеет возможность моделировать различные комбинации объема реализации, издержек и прибыли, выбирая из них наиболее приемлемый, позволяющий предприятию создать условия для расширенного воспроизводства.

3. Организация учета производственных затрат

На организацию учета производственных затрат оказывает влияние ряд факторов: технология производственного процесса и особенности производимой продукции, а также структура организации, структура управления, технологическая структура. Принимая во внимание эти обстоятельства и учетную политику на будущий год, предприятие определяет, какие синтетические счета следует включить в рабочий план счетов и какие субсчета необходимо открыть к этим счетам.

Синтетические счета, которые предназначены для учета произведенных предприятием расходов, подлежащих включению в состав текущих издержек производства или обращение, это прежде всего счета третьего раздела "Плана счетов", который так и называется "Затраты на производство":

счет 20 "Основное производство";

счет 21 "Полуфабрикаты собственного производства";

счет 23 "Вспомогательные производства";

счет 25 "Общепроизводственные расходы";

счет 26 "Общехозяйственные расходы";

счет 28 "Брак в производстве";

счет 29 "Обслуживающие производства и хозяйства";

счет 30 "Некапитальные работы";

счет 31 "Расходы будущих периодов";

и счета четвертого раздела "Плана счетов":

счет 43 "Коммерческие расходы";

счет 44 "Издержки обращения".

Счет 20 "Основное производство" предназначен для обобщения информации о затратах основного производства. По дебету счета отражают прямые затраты, связанные с выпуском продукции. Прямые затраты списывают на счет 20 с кредит счетов учета производственных запасов. На этот счет списываются затраты со счетов 23 и 28, а также косвенные расходы, собираемые на счетах 25 и 26. Кредит счета 20 отражает суммы фактической себестоимости завершенной производством продукции. Эти суммы могут списываться со счета 20 на счета 40, 46, 37. Остаток на конец месяца по счету 20 свидетельствует о стоимости незавершенного производства.

Под незавершенным производством понимается продукция частичной готовности, то есть не прошедшая всех стадий обработки. К незавершенному производству относятся материалы и полуфабрикаты, поступившие в производство, а также готовая продукция, не прошедшая через ОТК. Незавершенное производство разрешается оценивать по фактической себестоимости, по плановой (нормативной), по прямым затратам. В массовом и серийном производствах разрешено производить оценку незавершенного производства только по стоимости сырья и материалов. В частности, это относится к текстильной промышленности. Стоимость остатков незавершенного производства рассчитывают по данным инвентаризационных описей или по данным оперативного учета. Аналитический учет ведется по видам затрат и видам выпускаемой продукции, а также по подразделениям предприятия.

Счет 21 "Полуфабрикаты собственного производства" используют предприятия, учитывающие затраты по полуфабрикатному методу. По своему содержанию он близок к счетам учета производственных запасов. По дебету счета формируется информация о стоимости полуфабрикатов собственного производства, по кредиту - о стоимости потребленных полуфабрикатов собственного производства на те или иные цели.

Счет 23 "Вспомогательные производства" включают в свой рабочий счетный план те предприятия, где вспомогательные (подсобные) производства выделены в самостоятельные подразделения (транспортный, ремонтный цех, котельная и т.п.). Аналитический учет ведется по видам производств.

Счет 25 "Общепроизводственные расходы" ведут предприятия с цеховой структурой управления, которым необходимо получать информацию об общепроизводственных расходах по цехам основного и вспомогательного производства (о расходах на освещение, отопление, на содержание и эксплуатацию машин и оборудования, о заработной плате производственного персонала цехов, занятого обслуживанием производства, и т.п.). Если структура предприятия построена не по цеховому признаку, а общепроизводственные расходы планируют в целом по предприятию, то учет на счете 25 также ведут в целом по предприятию без разграничения по производственным подразделениям (цехам, участкам) предприятия. Часто в таких случаях учет общепроизводственных расходов осуществляется в составе общехозяйственных расходов на отдельном субсчете счета 26.

Счет 26 "Общехозяйственные расходы" предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. Здесь накапливается информация о затратах на содержание общехозяйственного персонала, не связанного с производственным процессом, о накопленных амортизационных отчислениях по основным средствам управленческого и общехозяйственного назначения и т.п. Расходы, учтенные по счету 26, списываются в дебет счетов 20 и 23 или 46 (в соответствии с выбранной учетной политикой предприятия). Аналитический учет по счету 26 ведется по каждой статье соответствующих смет, центру ответственности и месту возникновения затрат.

Счет 28 "Брак в производстве" используется для обобщения информации о потерях от брака в производстве. Аналитический учет ведут по отдельным цехам, видам продукции, статьям расходов, причинам и виновникам брака.

Счет 29 "Обслуживающие производства и хозяйства" используется предприятиями, на балансе которых числятся объекты социально-культурной сферы: профилактории, дошкольные учреждения, столовые, пансионаты и т.п. Как правило, это крупные промышленные предприятия.

Затраты на содержание обслуживающих производств и хозяйств учитываются по дебету счета 29. До перехода промышленных предприятий на рыночные условия хозяйствования этот счет традиционно имел дебетовое сальдо, свидетельствовавшее о превышении расходов над доходами обслуживающих производств и хозяйств. Убыток списывался в дебет счета 81 "Использование прибыли" или 88 "Нераспределенная прибыль (непокрытый убыток)".

В условиях рыночных отношений все чаще встречаются случаи оказания обслуживающими хозяйствами услуг не столько работникам своего предприятия, сколько "на сторону". Так, медсанчасть бывшего оборонного предприятия, обслуживавшая ранее лишь своих работников, сегодня, пользуясь диагностическим оборудованием собственного производства, оказывает платные медицинские услуги населению. Сам же завод простаивает, его мощности не загружены. В этих условиях для отражения результатов деятельности медсанчасти, очевидно, в бухгалтерском управленческом учете целесообразнее использовать счет 46 "Реализация продукции (работ, услуг)" взамен счета 29 "Обслуживающие производства и хозяйства".

Счет 30 "Некапитальные работы" используется для обработки информации о затратах по выполнению некапитальных работ (возведение временных титульных и нетитульных сооружений, снос, демонтаж объектов и т.п.). Он применяется подрядными строительными организациями, а также предприятиями-застройщиками, осуществляющими строительство подрядным способом.

На счете 31 "Расходы будущих периодов" учитываются затраты, произведенные в данном отчетном периоде, но относящиеся к будущим периодам. Эти расходы списываются на издержки производства и обращения или другие источники в сроки, определенные учетной политикой предприятия.

На счете 43 "Коммерческие расходы" собирается информация о расходах, связанных с реализацией продукции и доставкой ее потребителю. Этот счет используется промышленными предприятиями. Предприятия торговли пользуются счетом 44 "Издержки обращения". Здесь отражаются расходы на перевозку товаров, на оплату труда, на аренду и содержание зданий и помещений, на рекламу и т.п.

Организация производственного учета предполагает и определенную группировку издержек предприятия в зависимости от того, что считается объектом учета затрат. При этом возможны: учет издержек по видам, по местам их возникновения, по центрам ответственности и по носителям затрат (см. кн. Т.П. Карповой "Управленческий учет").

Учет издержек по видам - необходимое условие для итогового контроля издержек. Возможные виды издержек по существу определены Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг). Это материальные затраты, амортизационные отчисления, расходы на оплату труда, отчисления на государственное и обязательное медицинское страхование, прочие расходы. Организация такого учета позволяет предприятию рассчитать структуру себестоимости произведенной продукции - процентное соотношение отдельных элементов себестоимости в общей стоимости затрат на производство. В результате анализа структуры себестоимости у предприятия появляется возможность определить имеющиеся резервы по ее снижению. Так, резервом снижения себестоимости материалоемкой продукции (продукции, в структуре себестоимости которой высока доля материальных затрат) является рациональное использование материалов. Фондоемкая продукция, где наибольшая доля затрат приходится на амортизационные отчисления, в целях снижения ее себестоимости нуждается в более эффективном использовании основных средств и т.д.

Приведенная выше классификация затрат по видам может быть расширена. Однако для объективной оценки и учета издержек они должны быть классифицированы так, чтобы каждый первичный учетный документ отражал один определенный вид издержек. Для удобства учета и последующего анализа на конкретном предприятии каждому виду издержек присваивается регистрационный номер.

Учет издержек по местам их возникновения - второе возможное направление организации учета производственных затрат. Место возникновения затрат - это структурное подразделение предприятия, по которому организуется планирование, нормирование и учет издержек производства для контроля и управления затратами производственных ресурсов. Местами возникновения затрат могут являться рабочие места, участки, бригады, цехи, отделы предприятия, например конструкторское бюро, отдел технического контроля и контроля качества, инструментальная мастерская, отдел рекламы, плановый, финансовый отделы и т.п. Каждому такому участку присваивается свой регистрационный номер, который фиксируется в номенклатуре мест возникновения издержек на предприятии.

Места возникновения затрат являются объектами аналитического учета затрат на производство по экономическим элементам и статьям калькуляции. Они часто подразделяются на места возникновения главных затрат и места возникновения вспомогательных затрат. Под первыми понимают подразделения, непосредственно производящие и реализующие продукцию на сторону. Все подразделения, производящие продукт (оказывающие услуги) для внутреннего потребления, относятся к местам возникновения вспомогательных затрат.

Для каждого места возникновения затрат в управленческом учете устанавливаются единицы измерения, на которые приходятся издержки (базы распределения издержек). Они необходимы для последующего калькулирования себестоимости продукции.

Учет издержек по местам их возникновения позволяет руководству предприятия обеспечить действенный и всесторонний контроль эффективности работы как предприятия в целом, так и его структурных подразделений; обеспечить распределение накладных издержек между отдельными видами продукции, что необходимо при калькулировании себестоимости продукции.

Третьим направлением учета производственных издержек является учет по центрам ответственности. Как отмечалось выше, центр ответственности может быть определен как сегмент предприятия, за результаты работы которого отвечает его руководитель. В управленческом учете каждому месту возникновения затрат должна соответствовать своя сфера ответственности. Цель организации учета по центрам ответственности состоит в накоплении данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы (плана, утвержденного для центра ответственности) могли быть отнесены на ответственное лицо. Фактические данные по центрам ответственности отражаются бухгалтером-аналитиком в отчетах об исполнении сметы, составляемых через короткие промежутки времени. Из этих отчетов руководители центров ответственности получают информацию об отклонениях от сметы по различным статьям расходов.

Администрация решает сама, в каких аспектах классифицировать затраты, насколько детализировать места возникновения затрат и как увязать их с центрами ответственности.

Наконец, четвертое направление учета затрат - учет по носителям. В зависимости от технологии и характера продукции носителями затрат могут быть изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые изделия (заказы), строительные объекты, законченные этапы строительства, виды работ и услуг (транспортные, монтажные и т.п.). Другими словами, это виды продукции (работ, услуг) предприятия, предназначенные для реализации. Если на предприятии однородная продукция изготавливается из одного и того же исходного сырья и материалов и отличается только размерами и модификациями, то у предприятия появляется возможность минимизировать количество носителей затрат, а следовательно, и упростить процедуру калькулирования.

|