Цухло С.В.

Введение

Рыночные реформы в России всегда были предметом ожесточенных дискуссий. Споры вызывало все: и принципы, и сроки, и масштабы, и последовательность, и результативность. Последний аспект и стал предметом настоящей работы. Мы попытаемся ответить на вопрос, произошло ли формирование в российской промышленности рыночных производителей товаров и услуг.

Преобразование российской промышленности - одна из главных и тяжелейших задач переходного периода. Ее эффективное решение осложняется существованием огромного промышленного потенциала, который невозможно ликвидировать и начать с нуля создание новых компаний, как это происходило в секторах, не имевших нормального развития в условиях плановой экономики. Отечественная промышленность имела огромные масштабы и значение в советской экономики. И, наверное, сохранила его и в настоящее время. Поэтому применительно к промышленности более всего подходит выражение "переход от плановой экономики к рыночной". И применительно к ней в первую очередь необходимо ставить вопрос об эволюции поведения.

Для оценки такой эволюции в работе используются модели формирования ожиданий, которые давно и хорошо исследованы в экономической теории. Но если их результаты для стран с устоявшейся рыночной экономикой имеют скорее академический интерес, то для переходных экономик исследование таких моделей способно ответить на самый актуальный вопрос: произошло ли изменение принципов проведения производителей.

Для аргументированного ответа на этот вопрос необходимо, на наш взгляд, выполнение ряда условий. Эти условия сформулированы в первом разделе работы. Самым сложным является наличие достаточной (как по составу показателей, так и по временному охвату) статистической базы. Такая база может быть сформирована только в ходе регулярных панельных опросов руководителей предприятий. Во втором разделе работы описаны три типа моделей формирования ожиданий (экстраполяционные, адаптивные и обучения на ошибках), а также показаны возможные варианты их развития за счет использования спросовых переменных. Четвертый и пятый разделы показывают результаты применения этих моделей для описания формирования ценовых и производственных планов российских промышленных предприятий в 90-е годы ХХ века. Эмпирической основой проверки моделей стали результаты ежемесячных конъюнктурных опросов ИЭПП, проводимых по европейской гармонизированной методике с 1992 г.

Реклама

1. Постановка проблемы

Ожидания предстоящих изменений выпуска и цен занимают достаточно важное место в современной экономической теории. Хотя пик интереса к этой проблематике и ее интенсивная разработка, наверное, уже миновали, а основные теоретические положения и выводы вошли в учебники, нам представляется, тем не менее, что анализ формирования ожиданий в переходных экономиках может стать интересным направлением исследований, поскольку способен пролить свет на поведение предприятий в сложных и быстро меняющихся условиях.

Основной вопрос, который исследуется в настоящей работе, касается механизмов формирования планов выпуска и цен у российских промышленных предприятий в течение первых лет перехода от плановой экономики к рыночной. Этот период, несомненно, стал тяжелым испытанием для всей российской экономики и - особенно - для обрабатывающей промышленности. Несомненно и то, что некогда социалистические предприятия постепенно становятся вполне рыночными производителями товаров и услуг. Они начинают оперировать принципиально новыми для них, но нормальными рыночными категориями. Спрос, выпуск, запасы, конкуренция, рынок труда и рынок сбыта стали для них не некими отвлеченными теоретическими категориями, а абсолютно реальными понятиями, от учета и анализа которых благополучие предприятия. Последнее утверждение является скорее гипотезой, а не общепризнанным фактом. Причина в том, что для обоснованного ответа на вопрос, произошла ли эволюция в поведении российских промышленных предприятий необходимо, на наш взгляд, выполнение ряда условий. Во-первых, нужны исследования, охватывающие как можно более длительный период времени, - желательно с 1992 г . Разовые (эпизодические) работы способны дать (возможно, глубокий) анализ одного момента времени, но они не позволяют, как правило, отследить эволюцию поведения производителей. Во-вторых, для такого рода исследований нужна, несомненно, приемлемая и сопоставимая во времени статистика. Эта составляющая является, вероятно, самым больным местом большинства работ, вынужденных довольствоваться ограниченными возможностями официальных данных. В-третьих, нужны специфические показатели, отражающие характеристики поведения предприятий. Получить такие данные из официальных статистических источников почти невозможно. И, в-четвертых, эмпирические данные и теоретические модели должны быть общепризнанными, уже проверенными и не вызывать сомнений у возможных оппонентов.

Реклама

Именно поэтому для оценки эволюции поведения российских промышленных предприятий в настоящей работе выбраны модели формирования ожиданий, а в качестве эмпирических данных используются результаты конъюнктурных опросов ИЭПП. На наш взгляд, такая комбинация (модели+данные) обладает всеми свойствами, необходимыми для анализа поведения предприятий.

Во-первых, конъюнктурные опросы ИЭПП начались в 1992 г. и охватывают таким образом практически весь переходный период. В ходе этих опросов отслеживается один и тот же состав показателей. Более того, с течением времени список вопросов анкеты значительно расширился. Если в 1992 г. в ежемесячную анкету входило 7-8 вопросов, то сейчас около 20. Т.е. результаты опросов становятся все более информативными. И лишь два вопроса были исключены (оценка текущего объема выпуска и оценка текущих издержек по шкале "выше нормы" - "нормальный" - "ниже нормы"). Это создает уникальную основу для регулярного исследования всего переходного периода, а не отдельных эпизодов. Однако сами конъюнктурные опросы, проводимые ИЭПП, не являются уникальными. Они полностью сопоставимы с аналогичными опросами, организованными в других европейских странах. С конца 80-х годов такие опросы начались в странах бывшего социалистического лагеря, а с середины 90-х годов - в большинстве республик бывшего СССР. Таким образом, уже в течение нескольких лет во многих странах с переходной экономикой накапливаются результаты унифицированных опросов. Последнее обстоятельство позволяет провести аналогичные расчеты по другим странам. И наибольший интерес представляют, наверное, результаты по Украине, Беларуси и Казахстану. В итоге будут получены сопоставимые исследования о поведении предприятий в переходных экономиках.

Во-вторых, результаты конъюнктурных опросов ИЭПП являются уже общепризнанным источником статистических данных. Они не только публикуются Организацией экономического развития и сотрудничества (OECD, 1997), но и стали неотъемлемым элементом информационного ландшафта в российских средствах массовой информации. Оперативность публикации результатов и состав показателей позволяют опросам ИЭПП почти на равных конкурировать с данными официальной статистики. При этом в первые годы проведения опросов ситуация была совершенно иная. Потенциальные потребители экономической информации очень настороженно воспринимали такие показатели, как ожидания предприятий, оценки запасов готовой продукции и считали, что мнения директоров мало что значат в анализе реальных экономических процессов.

В-третьих, в состав анкет конъюнктурных опросов ИЭПП входят вопросы, описывающие основные и наиболее интересные индикаторы состояния промышленных предприятий. К их числу, несомненно, относятся фактические изменения основных видов спроса, выпуска, цен, запасов готовой продукции, планируемые изменения выпуска, занятости и цен, прогнозы спроса, оценки запасов, конкуренции, достаточности мощностей и занятости, оценки реального финансово-экономического состояния предприятий. Самыми интересными для целей анализа в настоящей работе являются ожидания предприятий. Еще одним плюсом опросной статистики является возможность анализа на микроуровне. Последнее означает, что организация сбора и хранения исходных результатов построена таким образом, что ответы любого предприятия из любого опроса могут быть извлечены из общей массы ответов и проанализированы отдельно. Такая возможность принципиально важна при анализе механизма формирования ожиданий (планов, прогнозов).

В-четвертых, модели формирования ожиданий, которые предполагается использовать в настоящей работе, давно известны и признаны в экономическом анализе. Вместе с тем их использование в исследованиях переходных экономик, на наш взгляд, более интересно, чем при анализе устоявшихся рыночных экономик. Это объясняется возможностью использования в этих моделях спросовых переменных и анализом на микроуровне за достаточно длительный период времени. Сочетание указанных обстоятельств позволяет отслеживать приспособление российских промышленных предприятий к формирующимся условиям рынка.

2. Модели формирования планов (прогнозов)

В нашей работе будут использованы три основных типа моделей: адаптивные, обучения на ошибках и экстраполяционные в формулировках, ориентированных на результаты европейских гармонизированных конъюнктурных опросов (Konig et all, 1981).

Самые простой тип моделей формирования ожиданий - экстраполяционные - предполагают, что прогноз (план) изменения переменной X в момент t (X*t) определяются фактическим изменением этой же переменной в моменты t и t-1 (Xt и Xt-1):

X*t=f( Xt, Xt-1 ).

В такой форме оценка экстраполяционной модели требует ответов по каждому предприятию из двух соседних опросов. Если использовать общую форму экстраполяционной модели (Nerlove, 1983), то возникает необходимость в получении регулярных ответов от одного предприятия в течение гораздо большего количества опросов. В этом случае количество фирм, ответы которых можно использовать для расчетов, будет снижаться с включением каждого следующего опроса, поскольку добиться от всех респондентов абсолютно регулярного участия в опросах невозможно. Стабильность участия предприятий в опросах ИЭПП составляет около 80%. Эта цифра показывает, что из всех предприятий, принявших участие в опросе t-1, в следующем опросе t участвует 80%. Это довольно высокий, по нашему мнению, показатель.

В описанном выше варианте экстраполяционная модель предполагает, что прогнозы формируются под влиянием предыдущих изменений того же показателя. Для исследования переходных экономик можно использовать и такие экстраполяционные модели, в которых прогнозы одного показателя, формируются под влиянием предшествующих изменений другого. Например, выглядит логичным рассмотреть влияние на прогнозы изменения выпуска предыдущих изменений платежеспособного или бартерного спроса. Такие модели формирования производственных планов можно считать более прогрессивными по сравнению с экстраполяцией выпуска. При этом ориентацию на платежеспособный спрос следует расценивать как более рыночную позицию производителей, чем ориентацию на бартерные сделки. Для проверки, какой спрос является для производителей предпочтительным, можно исследовать комбинированную экстраполяционную модель, в которой в качестве независимых переменных одновременно используются изменения и платежеспособного, и бартерного спроса.

Адаптивные модели формирования ожиданий в своей первоначальной формулировки связывали предполагаемые изменения показателя с разницей между предшествующими фактическими изменениями и предшествующими прогнозами (Nerlove, 1956, 1958):

X*t = f ( Ф(Xt, X*t-1) ).

Здесь переменная Ф(Xt, X*t-1) описывает соответствие (ошибку) прогнозов показателя в момент t-1 и фактических изменений показателя в следующем опросе t. Она определяется из матрицы сопряженности прогнозов показателя в момент t-1 и фактических изменений в момент t:

| X*t-1 |

| + |

= |

- |

| + |

= |

+ |

+ |

| Ф(Xt, X*t-1): X t |

= |

- |

= |

+ |

| - |

- |

- |

= |

Новая переменная Ф(Xt, X*t-1) является трихотомической и может принимать следующие значения: (+) - фактические изменения оказались лучше прогнозов; (=) - фактические изменения совали с прогнозами; (-) - фактические изменения оказались хуже прогнозов.

Специально для качественных результатов конъюнктурных опросов Konig et all (1981) предложили упрощенную формулировку адаптивной модели, которая не накладывает никаких ограничений на взаимодействие независимых переменных, и выглядит следующим образом:

X*t=f( X t, X*t-1 ).

В этом случае ожидания в момент t определяются реализациями того же показателя в момент t и ожиданиями в момент t-1, взаимодействие которых может быть любым.

Модель обучения на ошибках для данных конъюнктурных опросов связывает точность реализации предыдущего прогноза с изменениями двух последующих прогнозов (Konig et all, 1981). Она имеет вид:

D(X*t, X*t-1) = f ( Ф(Xt, X*t-1) ).

Здесь D(X*t, X*t-1) обозначает изменение показателя (в данном случае - прогнозов показателя X) за два соседних опроса и определяется из матрицы сопряженности значений показателя в моменты t-1 и t, где (+) означает рост показателя, (-) - снижение, (=) - нет изменений:

| X*t-1 |

| + |

= |

- |

| + |

= |

+ |

+ |

| D(X*t, X*t-1): X*t |

= |

- |

= |

+ |

| - |

- |

- |

= |

Новая переменная D(X*t, X*t-1) является трихотомической и может принимать следующие значения: (+) - показатель изменился в лучшую сторону; (=) - показатель не изменился; (-) - показатель изменился в худшую сторону. Знак или значения новой переменной определяются на основе сочетания значений исходных переменных. Если прогнозы в двух соседних опросах не изменились (этому соответствуют диагональные элементы приведенной матрицы), то новая переменная имеет значение (=). Над главной диагональю находятся элементы (ответы предприятий), которые свидетельствуют о положительном изменении (улучшении) прогнозов между двумя опросами. Если в момент t-1 предприятия прогнозировали снижение показателя X, то в момент t у них зарегистрированы прогнозы роста или неизменения этого показателя. Такую смену естественно назвать положительным изменением. Если же в момент t-1 предприятия прогнозировали рост показателя X, а в следующем опросе стали прогнозировать его снижение или неизменность, то такой переход логично считать негативным изменением прогнозов.

Производные переменные D(X*t, X*t-1) и Ф(Xt, X*t-1) обычно определяются для одних и тех же показателей (Konig et all, 1981). Вместе с тем в некоторых случаях может представлять интерес расчет Ф(Xt, X*t-1) для двух разных показателей, отклонение которых друг от друга также интересно использовать. Для переходных экономик такой парой является, несомненно, выпуск и спрос (платежеспособный или бартерный). Для этой пары показателей целесообразно рассмотреть и отклонение фактических изменений в одном опросе.

3. Эмпирические данные и методы анализа

Эмпирической основой для проверки гипотез станут результаты регулярных конъюнктурных опросов, проводимых лабораторией конъюнктурных опросов Института экономики переходного периода с 1992 г. по европейской гармонизированной методике.

Конъюнктурные опросы (КО) представляют собой почтовые анкетные опросы руководителей предприятий по стандартной (не меняющейся во времени) анкете. Они принципиально отличаются от статистической отчетности по своим методам и использованию. Конъюнктурные опросы руководителей предприятий - быстрый способ сбора сведений об оценках руководителями положения дел на своих предприятиях и ожидаемых (планируемых) изменениях основных показателей работы предприятия. Главные результаты КО - сведения о субъективных оценках и краткосрочных ожиданиях, формирующихся на предприятиях.

За редким исключением КО в европейских странах проводятся не официальными (государственными) статистическими органами, а исследовательскими институтами, ассоциациями предприятий или социологическими службами. Более того, при выработке рекомендаций по организации КО в бывших социалистических странах западноевропейские эксперты подчеркивали нежелательность проведения опросов на базе статистических органов, поскольку отношение предприятий к статкомитетам устойчиво отрицательное (European Economy. - Supplement B. - July 1991. - Special Edition). Опросы же базируются на добровольности и доверии, а не на принуждении и ответственности.

Анкета гармонизированного европейского конъюнктурного опроса содержит небольшое количество вопросов (не более 15-20). При этом вопросы имеют качественный, а не количественный характер Типичный вопрос: ”Как вы оцениваете объем запасов готовой продукции на своем предприятии”. Ответы предлагается дать по простой шкале: “Выше нормы”, “ Нормальные”, “Ниже нормы”. Такая простая конструкция вопросов и ответов позволяет респондентам заполнять анкеты быстро и без привлечения других сотрудников или какой-либо документации. Принципиально важно, что респондентом на каждом предприятии был управленец максимально высокого уровня, имеющий полное представление о положении дел на предприятии и имеющий непосредственное отношение к руководству предприятием. Если анкета будет содержать большое количество сложных вопросов, требующих привлечения конкретных специалистов или количественных сведений из документации предприятия, то велика вероятность отказа от участия в опросах или передачи анкеты сотрудникам нижнего уровня. Это снижает ценность сведений, получаемых с предприятий. Количественных вопросов в анкете должно быть очень мало, а сведения по этим вопросам хорошо известны руководителям и не требовать обращения к документам или расчетов. Количественные вопросы КО задаются по поводу таких хорошо известных менеджерам показателей, как загрузка мощностей или месяцы обеспеченности заказами. Пример ежемесячной анкеты КО Института экономики переходного периода приведен в приложении 1.

Опросы ИЭПП проводятся по панели, в которую входят более 1400 предприятий. На предприятиях панели работает около 21% занятых в промышленности. Структура должностей респондентов панели свидетельствует о высоком качестве опросной информации (см. табл.1). Ежемесячно собирается около 1000 ответов.

Таблица 1. Динамика должностной структуры панели ИЭПП, %

| 1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

| 1. Директора |

47 |

33 |

35 |

47 |

42 |

39 |

39 |

36 |

34 |

32 |

| 2. Заместители директоров |

37 |

47 |

40 |

31 |

32 |

34 |

34 |

34 |

35 |

36 |

| 3. Руководители подразделений |

14 |

18 |

20 |

17 |

20 |

20 |

20 |

22 |

22 |

23 |

| 4. Заместители руководителей |

1 |

1 |

3 |

2 |

1 |

1 |

1 |

2 |

2 |

2 |

| 5. Рядовые сотрудники |

1 |

2 |

2 |

3 |

5 |

5 |

6 |

6 |

7 |

8 |

Источник: Конъюнктурные опросы ИЭПП.

Важным фактором получения качественных результатов опросов является установление обратной связи с респондентами. Во время каждого опроса руководители предприятий получают бланк анкеты, который необходимо заполнить, и результаты предыдущего опроса. Обязательное регулярное возвращение обобщенных результатов всем организациям, которые приняли участие в опросе - это единственно возможная форма и очень поощрения к участию в обследованиях. Схема “индивидуальные ответы - обобщенные итоги” сводит на нет вероятность умышленного искажения данных, возвращаемых предприятиями в ИЭПП. Косвенным подтверждением этого являются результаты ежегодных “опросов об опросах”, проводимых с 1996 г. (см. табл.2).

Таблица 2. Почему Вы отвечаете на анкеты наших конъюнктурных опросов? (процент к числу ответивших)

| 1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

| 1. из-за получения взамен полезной информации |

50 |

53 |

54 |

57 |

61 |

60 |

60 |

| 2. из-за понимания пользы опросов для общества |

45 |

42 |

38 |

39 |

37 |

38 |

36 |

| 3. это повод обдумать ситуацию на предприятии |

28 |

31 |

33 |

34 |

35 |

35 |

36 |

| 4. по привычке отвечать на поступающие запросы |

10 |

11 |

10 |

12 |

11 |

11 |

11 |

| 5. по поручению руководства |

5 |

8 |

8 |

9 |

11 |

13 |

16 |

| 6. из любознательности |

6 |

6 |

8 |

7 |

6 |

5 |

6 |

| 7. сложно определить |

2 |

2 |

3 |

2 |

3 |

2 |

2 |

| 8. другое |

2 |

2 |

2 |

1 |

1 |

1 |

2 |

Источник: Конъюнктурные опросы ИЭПП.

Прямое общение с руководителями предприятий позволяет включать в анкету вопросы о таких показателях, которые не могут быть измерены традиционной статистикой, но, несомненно, отслеживаются менеджерами: помехи росту производства, ожидания, оценка уровня конкуренции на рынках сбыта и конкурентоспособности, динамика платежеспособного и бартерного спроса на продукцию предприятия.

Формирование прямых и доверительных отношений с руководителями предприятий создает основу для получения истинных данных о положении дел на предприятии. Это обстоятельство в современных российских условиях является чрезвычайно важным, поскольку официальная отчетность предприятий малонадежна в силу умышленного или неумышленного искажения, и ее использование может привести к некорректным выводам (Earle, J.S. and Estrin, S., 1998; Moers, L., 1999). Впервые этот тезис нашел подтверждение в 2000 г. (Цухло, 2001). Оказалось, что четверть опрошенных предприятий смогли прямо признать, что их официальная отчетность не отражает истинное положение дел на предприятии, и они знают это наверняка. Тогда же было высказано предположение, что при детализации вопроса по отдельным видам отчетности финансовая отчетность оказалась бы наименее надежной. В 2001 предприятиям панели был задан аналогичный вопрос с просьбой оценить каждый вид отчетности по отдельности, и эта гипотеза полностью подтвердилась (см. табл.3).

Таблица 3. Распределение ответов руководителей предприятий на вопрос: ”Можно ли использовать официальную (т.е. направляемую в государственные органы) отчетность предприятий при анализе реального положения дел в промышленности”, %

| Виды отчетности и отрасли |

да, можно |

нет, лучше не стоит |

сложно оценить |

| О выпуске и отгрузке |

85 |

6 |

9 |

| О занятости и зарплате |

65 |

19 |

16 |

| О финансах и расчетах |

44 |

27 |

29 |

| в черной металлургии |

34 |

51 |

15 |

| в химии и нефтехимии |

40 |

31 |

29 |

| в машиностроении |

48 |

23 |

29 |

| в стройиндустрии |

40 |

29 |

31 |

| в легкой |

50 |

29 |

21 |

| в пищевой |

60 |

18 |

22 |

| О капитальных вложениях |

66 |

10 |

24 |

| в черной металлургии |

80 |

5 |

15 |

| в химии и нефтехимии |

56 |

21 |

23 |

| в машиностроении |

70 |

7 |

23 |

| в стройиндустрии |

49 |

12 |

39 |

| в легкой |

68 |

6 |

26 |

| в пищевой |

68 |

11 |

21 |

| О распределении акций |

43 |

19 |

38 |

Источник: Сентябрьский (2001г.) опрос ИЭПП

При обсуждении результатов ежемесячных конъюнктурных опросов (КО) с различными "потребителями" довольно часто возникал вопрос о надежности (качестве) прогнозов предприятий. Вопросы об ожидаемых изменениях основных показателей деятельности предприятий входят во все анкеты и вызывает особый интерес, особенно в начале каждого календарного года, когда эксперты разных организаций и ведомств пытаются угадать, как будет развивать отечественная промышленность в течение очередного года. Отношение к прогнозам предприятий и соответственно к результатам опросов бывает очень разным. На одном полюсе находится восторженное восприятие любых выводов, которые делаются по результатам анализа. На другом - полное неприятие этого вида данных, в которое иногда вплетается удивление по поводу того, что результаты опросов оказываются правильными, и молчание в тех случаях, когда они позволяют просто объяснить явления, необъяснимые на основе традиционной статистики. Но истина, как всегда, находится где-то посередине. Рассмотрим сейчас достоинства конъюнктурных опросов как источника данных для анализа планов и прогнозов предприятий в переходных экономиках. Анализ недостатков КО оставим критикам, нехватки которых в России никогда не ощущалось.

Во-первых, в состав всех анкеты КО в явном виде входят вопросы об ожиданиях, планах или прогнозах. Это дает возможность получать и изучать прогнозы в режиме мониторинга и приближает результаты КО к привычным статистическим данным. Если возникает потребность в отслеживании новых показателей, то простая и гибкая организация КО в ИЭПП позволяет это сделать предельно оперативно. Наверное, это самое большое достоинство опросов, особенно в России.

Во-вторых, предприятия прогнозируют состояние показателей своей собственной деятельности, и поэтому такие прогнозы можно считать уже планами предприятий. Реализация (или подготовка к реализации) этих планов уже могла начаться на момент проведения опроса. Несомненно, это увеличивает степень реализуемости подобных планов.

В-третьих, горизонт планирования (прогнозирования), о котором идет речь в анкетах КО, составляет 2-3 месяца и является вполне доступным для прогнозирования даже в условиях нестабильной переходной экономики.

В-четвертых, панельный характер опросов позволяет сопоставлять прогнозы и все (по времени) последующие реализации этих прогнозов по каждому из предприятий. Так можно проводить гораздо более точный анализ точности прогнозов. Отсутствие такой возможности часто вызывает сожаление у аналитиков, оперирующих макроданными (Flood and Lowe 1995).

Результаты конъюнктурных опросов в агрегированном виде доступны большинству исследователей, так же как и статистические ряды. В этом случае они обычно представляются в виде балансов. Балансом называется разница между долей ответов "рост" и долей ответов "снижение". Такой способ представления не учитывает варианты ответов "нет изменений" и "нет ответа" (Carlso and Parkin, 1975). Попытки агрегировать данные, для того чтобы получить только два варианта ответов (Theil, 1966) также оказалась неудовлетворительной, поскольку результаты оказались крайне неустойчивыми во времени в силу влияния на них общеэкономических причин. Еще одна проблема, которая возникает при использовании агрегированных в форме балансов данных, состоит в том реальная независимость двух трихотомических переменных может сопровождаться высокой положительной зависимостью на уровне балансов (Konig et all, 1981). Таким образом, использование микроданных позволяет избежать достаточно серьезных проблем и получить более качественные результаты.

Использование данных конъюнктурных опросов в большинстве случаев снимает и проблему причинности. Естественно считать, что фактические изменения и предшествующие прогнозы формируют текущие прогнозы, а не наоборот.

Исходные данные конъюнктурных опросов ИЭПП (ответы руководителей предприятий) представлены в порядковой (см. Приложение), а не в привычной для экономистов количественной шкале. Это заставляет обратиться вместо традиционного регрессионного анализа к логлинейными моделями. Логлинейные модели описывают взаимодействие неколичественных факторов на основе таблиц сопряженности (Agresti, 1996). Логика логлинейного анализа позволяет проверять различные гипотезы о структуре и характере связей исследуемых факторов (Lindsey, 1995). Конечным результатом должна стать модель, достаточно хорошо описывающая исходные данные и максимально простая по структуре. Последнее обстоятельство особенно важно при обработке результатов анкетных опросов, в ходе которых может быть собран представительный набор показателей, описывающих исследуемое явление.

Первый шаг логлинейного анализа – проверка гипотезы о независимости исследуемых переменных. Если качество подгонки такой модели оказывается приемлемым (наблюдаемый уровень значимости значительно превышает пороговую величину 0.05), то усложнение модели за счет добавления взаимодействий переменных будет излишним. Следующий шаг анализа – использование моделей, включающих взаимодействие исследуемых переменных. Поскольку практически все вопросы конъюнктурных опросов ИЭПП имеют порядковый характер, то можно пользоваться логлинейными моделями с линейными взаимодействиями между включенными факторами. В этом случае логарифмы элементов таблицы сопряженности имеют следующее представление:

log log = =  + + + + + + * * . .

Параметры ,,имеют обычные для логлинейного анализа значения. Новый параметр оценивает связь (ассоциацию) рангов i и j. Он интерпретируется как привычный в эконометрическом анализе коэффициент регрессии. Положительные значения означают, что ранги одной переменной увеличиваются с ростом рангов другой и наоборот. При линейной независимости переменных коэффициент равен 0.

Целесообразность добавления в модель взаимодействия признаков очевидна для тех случаев, когда гипотеза о независимости не дает удовлетворительных результатов. Если же независимая модель допустима, то для проверки целесообразности усложнения модели следует оценить относительное качество подгонки. Последнее предполагает по парное сравнение качества подгонки простой и сложной модели, когда сложная модель получена из простой за счет добавления одного параметра. Чем больше сокращение величины отношения правдоподобия, тем более вероятно, что сложная модель лучше.

Перечисленные особенности и возможности позволяют, на наш взгляд, исследовать прогнозы российских промышленных предприятий достаточно полно и всесторонне, а результаты использовать для анализа эволюции их поведения в первые годы экономических реформ.

4. Модели формирования производственных планов

4.1 Экстраполяционные модели формирования производственных планов

Начнем анализ моделей формирования ожиданий с экстраполяционных моделей формирования производственных планов. Рассмотрим классическую модель, в которой планы в момент t определяются t-1 фактическими изменениями того же показателя в моменты t и t-1:

Q*t = f( Q t, Qt-1 ),

где Q*t - планы изменения выпуска предприятия, определившиеся в момент (опрос) t; Qt - фактические изменения выпуска, зарегистрированные в момент (опрос) t; Qt-1 - фактические изменения выпуска, зарегистрированные в момент (опрос) t-1.

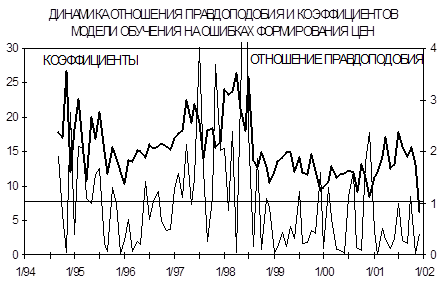

Такая модель достаточно хорошо описывает формирование планов выпуска в периода 1993-1994 гг. В 1995 г. прогнозы предприятий лишь в пяти месяцах из 12 могут быть описаны такой экстраполяционной моделью. С 1996 г. расхождения эмпирических и модельных данных постоянно увеличиваются: российские промышленные предприятия все дальше уходят от планирования своего выпуска по принципу “от достигнутого уровня”. Этот вывод очевиден при анализе значений отношения правдоподобия, оценивающего качество подгонки модельных данных. Горизонтальная линия на графике обозначает величину отношения, соответствующую 5% уровню значимости (см. рис. 1).

Рис.1

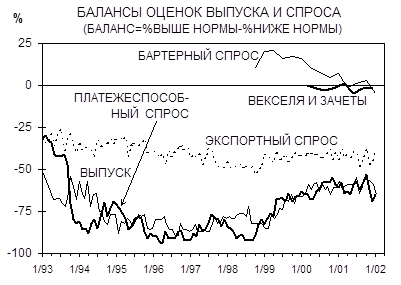

Значения отношения правдоподобия для экстраполяционных моделей, предполагающих формирование производственных планов под влиянием только платежеспособного или только бартерного спроса, выглядят предпочтительней. Экстраполяционная модель, в которой прогнозы производства определяются фактическими изменениями платежеспособного спроса, является более “прогрессивной” для предприятий в переходных экономиках. В этом случае предприятия планируют свой выпуск, экстраполируя предыдущие тенденции изменения спроса. Указанная модель проверялась для периода с июля 1995 г. по декабрь 2001 г. Самым высоким качество подгонки этой модели было до начала 1997 г. В 1997 г. расхождения стали недопустимо велики: модель оказалась приемлемой лишь в 3 случаях из 12. Затем качество подгонки возросло, но не было стабильным. Лишь в 2000 г. “спросовая” экстраполяционная модель стала лучше описывать формирование планов производства в российской промышленности. В 2001 г. качество подгонки такой модели опять снизилось. Экстраполяционная модель с фактическими изменениями бартерного спроса в качестве независимых переменных дополняет предыдущую модель. Ориентация на бартерный спрос при формировании производственных планов свидетельствует о нерыночных позициях производителей. Как показали расчеты, качество подгонки модели с бартерным спросом (без других независимых переменных) находится на одном уровне с моделью, включающей изменения только платежеспособного спроса.

Рассмотрим теперь коэффициенты моделей. В классической экстраполяционной модели (производственные планы определяются только изменениями производства) всегда положительными и статистически значимыми были только коэффициенты у Q t (фактические изменения выпуска, непосредственно предшествующие формированию планов). Коэффициенты Q*t-1 могли быть как положительными, так и отрицательными, и были статистически значимы лишь в одной трети случаев. При этом значение первых из рассмотренных коэффициентов были всегда выше. Таким образом, в рамках классической экстраполяционной модели можно говорить о том, что планы выпуска формируются в основном под воздействием фактических изменений производства, регистрируемых в момент определения планов.

Ситуация с коэффициентами в экстраполяционной модели, предполагающей формирование производственных планов на основе фактических изменений платежеспособного спроса (Q*t = f( Dt, Dt-1 )), аналогична предыдущей модели. Всегда положительны и статистически значимы были коэффициенты последних изменений спроса (Dt). Коэффициенты предшествующих изменений (Dt-1) были значимы лишь в 34% случаев и имели иногда отрицательные значения. Т.е. и здесь лишь самые последние изменения платежеспособного спроса учитываются предприятиями при формировании своих планов выпуска.

В экстраполяционной модели с бартерным спросом (Q*t = f( B t, B t-1 )) коэффициенты последних изменений (Bt) были статистически значимы и положительны только до марта 1999 г. Затем они становятся стабильно незначимыми и иногда - отрицательными. Предшествующие изменения бартерного спроса очень редко статистически значимо влияли на планы предприятий и в течение всего периода наблюдений встречались отрицательные знаки. Это свидетельствует о том, что бартер оказывал влияние на планы выпуска только до начала нормального (за счет платежеспособного спроса) роста производства. С того момента как предприятия поняли, что продажи за деньги начинают вытеснять бартер, они перестали принимать его во внимание. Это произошло, как показывают расчеты по данным конъюнктурных опросов, именно в марте 1999 г. Исключение из модели линейного взаимодействия Q*t и B t-1 оказалось оправданным в большинстве случаев. Статистическая значимость коэффициентов Bt сохранилась до марта 1999 г.

Исследование модели с прочими видами неденежного спроса в качестве факторов, определяющих формирование планов выпуска, приводит к похожим выводам. Правда, мониторинг неденежных видов спроса (векселей, зачетов и пр.) начался только в феврале 2000 г. и поэтому расчеты могут быть сделаны только для относительно благоприятного для российской промышленности периода. Качество подгонки этой модели было достаточно хорошим (см. табл.4). Но коэффициенты модели были чаще статистически незначимы и имели отрицательные знаки для обоих независимых переменных. По этой причине модель была сначала упрощена за счет исключения взаимодействия Q*t и Nt-1. Качество подгонки осталось допустимым в абсолютном большинстве случаев, а коэффициенты стали положительны и часто статистически значимы после сентября 2000 г. Поскольку прирост величины отношения правдоподобия был незначительным, то упрощенная модель является предпочтительной. Дальнейшее сокращение модели за счет исключения взаимодействия Q*t и Nt оказалось допустимым с точки зрения сохранения качества подгонки, но нецелесообразным после октября 2000 г с точки зрения прироста величины G2. Именно осенью 2000 г. российская промышленность впервые после дефолта 1998 г. столкнулась со значительными сбытовыми проблемами и, вновь прибегнув к вексельным и зачетным сделкам, решила, вероятно, учитывать при планировании выпуска их и в дальнейшем. На всякий случай. И эти случаи не замедлили в дальнейшем наступить.

Таблица 4. Характеристики влияния фактических изменений прочих неденежных видов спроса на планы выпуска предприятий

| Дата |

Характеристики качества подгонки модели |

Коэффициенты модели |

| Nt |

Nt-1 |

| G2 |

Df |

Sig |

|

SE |

|

SE |

| 2/00 |

7.4064 |

14 |

0.9179 |

0.4460 |

0.1396 |

0.0734 |

0.1577 |

| 3/00 |

23.3534 |

14 |

0.0548 |

0.0609 |

0.1617 |

0.2459 |

0.1325 |

| 4/00 |

17.4907 |

14 |

0.2310 |

0.1278 |

0.1449 |

0.2819 |

0.1338 |

| 5/00 |

25.8103 |

14 |

0.0274 |

-0.1917 |

0.1437 |

0.1516 |

0.1476 |

| 6/00 |

16.2327 |

14 |

0.2994 |

0.1815 |

0.1476 |

-0.0839 |

0.1490 |

| 7/00 |

14.1415 |

14 |

0.4392 |

0.1608 |

0.1315 |

-0.0182 |

0.1334 |

| 8/00 |

5.8333 |

14 |

0.9705 |

-0.0261 |

0.1585 |

0.0998 |

0.1600 |

| 9/00 |

15.9081 |

14 |

0.3190 |

-0.1209 |

0.1369 |

0.1890 |

0.1527 |

| 10/00 |

15.2383 |

14 |

0.3621 |

0.4501 |

0.1633 |

-0.1089 |

0.1339 |

| 11/00 |

12.3757 |

14 |

0.5762 |

0.0088 |

0.1434 |

0.2180 |

0.1349 |

| 12/00 |

10.8186 |

14 |

0.7002 |

0.3879 |

0.1413 |

0.0430 |

0.1408 |

| 1/01 |

11.0362 |

14 |

0.6832 |

0.2119 |

0.1458 |

0.1157 |

0.1408 |

| 2/01 |

8.5911 |

14 |

0.8563 |

0.5537 |

0.1584 |

-0.0662 |

0.1487 |

| 3/01 |

10.2381 |

14 |

0.7446 |

-0.1019 |

0.1415 |

0.2570 |

0.1439 |

| 4/01 |

19.3053 |

14 |

0.1536 |

0.0817 |

0.1335 |

0.1191 |

0.1302 |

| 5/01 |

19.7029 |

14 |

0.1398 |

0.2370 |

0.1557 |

0.0731 |

0.1312 |

| 6/01 |

8.7091 |

14 |

0.8492 |

0.2420 |

0.1617 |

0.0585 |

0.1456 |

| 7/01 |

14.1627 |

14 |

0.4377 |

0.4357 |

0.1535 |

-0.1403 |

0.1429 |

| 8/01 |

17.9311 |

14 |

0.2099 |

0.0299 |

0.1426 |

0.0860 |

0.1369 |

| 9/01 |

17.5118 |

14 |

0.2299 |

0.3191 |

0.1772 |

0.0278 |

0.1529 |

| 10/01 |

17.8414 |

14 |

0.2141 |

0.2914 |

0.1448 |

0.0815 |

0.1662 |

| 11/01 |

17.9000 |

14 |

0.2114 |

0.0821 |

0.1402 |

-0.1445 |

0.1365 |

| 12/01 |

13.4425 |

14 |

0.4920 |

0.1296 |

0.1672 |

0.2286 |

0.1749 |

Примечание. В таблице приведены: G2 - величина отношения правдоподобия; df - число степеней свободы; Sig - наблюдаемый уровень значимости; коэффициенты , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с планами выпуска, и стандартные ошибки (SE).

Рассмотрим теперь комбинированные экстраполяционные модели, в которых прогнозы изменения выпуска могут определяться предшествующими фактическими изменениями более чем одного показателя из рассмотренных выше. Сначала остановимся на модели, в которой используются фактические изменения выпуска и платежеспособного спроса в двух предшествующих точках:

Q*t = f( Q t, Q t-1, D t, D t-1).

Качество подгонки этой модели, в которую были включены двухуровневые взаимодействия всех факторов с зависимой переменной и четырехуровневое взаимодействие всех независимых переменных, оказалось очень высоким. Величина отношения правдоподобия стабильно не опускалось ниже 0.9. Статистически значимы были лишь коэффициенты модели, относящиеся к последним фактическим изменениям выпуска и платежеспособного спроса. Соотношение коэффициентов выпуска и платежеспособного спроса, свидетельствует об изменчивости влияния этих двух факторов на планы выпуска. (см. рис.2). До середины 1998 г. усиливалось воздействие платежеспособного спроса, затем его влияние начинает ослабевать и со второй половины 1999 г. предприятия предпочитают в своих экстраполяционных планах опираться на предыдущие изменения выпуска. На первый взгляд такая ситуация выглядит парадоксальной. Получается, что во времена свертывания продаж за деньги предприятия предпочитали в своих прогнозах опираться на предыдущие изменения платежеспособного спроса, объемы которого были невелики. А после начала роста спроса, они отказываются от этого и начинают все сильнее опираться в своих экстраполяционных прогнозах на предыдущие изменения выпуска. Однако этому можно предложить такое объяснение. Отсутствие достаточных объемов нормального денежного спроса и высокая бартеризация оборота заставляла предприятия "с трепетом" относиться к любым колебаниям продаж за деньги и принимать во внимание их малейшее изменение, в том числе - при выработке своих производственных планов. Поэтому к середине 1998 г., когда доля бартера была особенно велика, учет изменений платежеспособного спроса достиг максимума. Затем ситуация стала кардинально меняться. Платежеспособный спрос начал устойчиво вытеснять все другие виды продаж, и поэтому необходимость в столь “нежном” обращении с платежеспособным спросом постепенно отпадает. Предприятия в рамках экстраполяционной модели могут позволить себе пролонгировать фактические изменения своего выпуска, благо продажи растут более или менее устойчиво.

Возможное упрощение модели за счет разбиения четырехуровневого взаимодействия на два двухуровневых снижало качество подгонки для периода 1997-2001 гг., но не меняло уровень влияния предшествующих изменений на прогнозы. Самое сильное влияние имели фактические изменения, непосредственно предшествующие моменту формированию прогнозов. И соотношение влияния двух факторов имело ту же динамику: до середины 1998 г. нарастало воздействие платежеспособного спроса, после чего начинала увеличиваться степень влияния фактических изменений выпуска.

Статистически незначимое влияние на прогнозы удаленных во времени фактических изменений выпуска и спроса (Q t-1, и D t-1) дает основания для еще одной попытки упрощения экстраполяционной модели формирования производственных планов - за счет полного исключения вышеупомянутых факторов. Т.е. исследовать зависимость планов выпуска только от непосредственно предшествующих им фактических изменений выпуска и спроса:

Q*t = f( Qt, Dt, ).

Такая модель имела хорошее качество подгонки только в период 1993-1996 гг., затем наблюдаемый уровень значимости стал стабильно ниже 5%. Коэффициенты модели были положительны и статистически значимы в течение всего периода мониторинга показателей (1993-2001 гг.). При этом более сильное влияние платежеспособного спроса было зафиксировано только с октября 1996 г. по сентябрь 1998 г. В другие периоды предприятия в рамках такой "укороченной" двухфакторной экстраполяционной модели строили свои производственные планы в первую очередь на предшествующих изменениях выпуска.

Таким образом, исследование в рамках экстраполяционной модели влияния на планы выпуска фактических изменений производства и платежеспособного спроса показало, что во времена высокой бартеризации промышленные предприятия старались улавливать малейшее "дуновение" платежеспособного спроса, подобно тому, как парусники при штиле ловят хоть какой-нибудь ветерок. Но как только продажи за деньги становятся значительными и стабильными (ветер крепчает), необходимость в безоглядном следовании за спросом снижается, и во внимание все больше принимается динамика собственного производства (корабль начинает двигаться по своему курсу). Но сам спрос отнюдь не отбрасывается, его предшествующие изменения имеют положительное и статистически значимое влияние на производственные планы. Просто это влияние слабее влияния аналогичных изменений выпуска.

Особый интерес, по нашему мнению, представляет изучение в рамках экстраполяционной модели влияния на планы выпуска фактических изменений основных видов спроса на промышленную продукцию. Динамика платежеспособного спроса отслеживается опросами с апреля 1994 г., динамика бартера - с августа 1998 г., динамика векселей, зачетов и пр. - с февраля 2000 г. Это обстоятельство позволяет исследовать влияние двух видов спроса в течение наиболее длительного периода времени, влияние всех трех видов спроса на планы выпуска может быть изучено лишь в течение двух последних лет.

Как показали оценки логлинейных моделей, из трех видов спроса приоритетное влияние на производственные планы российских промышленных предприятий имеет платежеспособный спрос. Первая модель с участием только платежеспособного спроса и бартера:

Q*t = f( Dt, Dt-1, Bt, Bt-1)

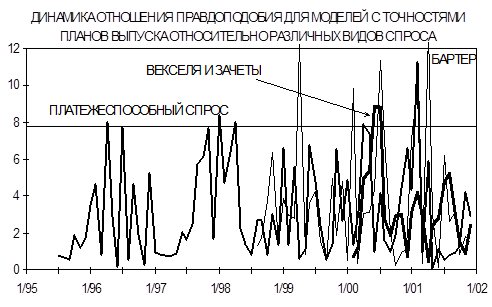

имела очень высокое и стабильное качество подгонки (величина отношения правдоподобия имела максимальные значения). Коэффициенты модели были всегда положительны и статистически значимы только для самых близких (к моменту формирования планов) изменений платежеспособного спроса. Предшествующие изменения этого спроса имели иногда отрицательные коэффициенты и были статистически значимы менее чем в половине случаев. У бартерного спроса отрицательные коэффициенты встречались чаще, а статистическая значимость коэффициентов - реже. Соотношение коэффициентов платежеспособного и бартерного спроса также свидетельствовало в пользу того, что планы выпуска предприятий, скорее всего, определялись предшествующими изменениями денежных продаж, а не товарообменных операций (см. рис.3).

Статистическая незначимость коэффициентов у более "отдаленных" изменений спросов показывает, что эти факторы могут быть исключены из модели. Тогда мы получаем модель, в которой производственные планы предприятий определяются только непосредственно предшествующими изменениями двух видов спроса. Качество подгонки такой модели оказалось столь же высоким что и предыдущей. Наблюдаемый уровень значимости сохранил максимальные значения. Коэффициенты модели были всегда положительны и статистически значимы только для платежеспособного спроса. Бартерный спрос имел положительные коэффициенты, которые со временем утрачивали статистическую значимость. Преимущественное влияние на производственные планы платежеспособного спроса сохранилось.

Следующим шагом анализа станет исследование модели, в которой предполагается формирование производственные планы предприятий под влиянием всех трех видов спроса (платежеспособного, бартерного, векселей и зачетов). Качество подгонки этой модели оказалось очень высоким, наблюдаемый уровень значимости практически не опускался ниже 0.9 (см. табл.5). Коэффициенты модели были всегда положительны и всегда статистически значимы опять только для платежеспособного спроса. Коэффициенты других видов спроса имели иногда отрицательные знаки и, как правило, были статистически незначимы. Таким образом, и в этом случае мы можем говорить о том, что планы предприятий формируются в большей степени под влиянием предыдущих фактических изменений платежеспособного спроса.

Таблица 5. Характеристики влияния фактических изменений платежеспособного, бартерного и прочих неденежных видов спроса на планы выпуска предприятий

| Дата |

Характеристики качества подгонки модели |

Коэффициенты модели |

| платежеспособный спрос |

бартерный спрос |

прочие неденежные виды спрос |

| G2 |

Df |

Sig |

|

SE |

|

SE |

|

SE |

| 2/00 |

27.9763 |

49 |

0.9932 |

0.7395 |

0.1525 |

0.0427 |

0.153 |

0.3444 |

0.158 |

| 3/00 |

38.4900 |

49 |

0.8599 |

0.832 |

0.1223 |

0.2956 |

0.133 |

0.0642 |

0.1425 |

| 4/00 |

33.0234 |

49 |

0.9611 |

0.6051 |

0.121 |

0.1499 |

0.143 |

0.014 |

0.1632 |

| 5/00 |

50.3606 |

49 |

0.4194 |

0.7599 |

0.1249 |

-0.1521 |

0.155 |

-0.0971 |

0.1563 |

| 6/00 |

22.3513 |

49 |

0.9996 |

0.6651 |

0.1238 |

0.1073 |

0.148 |

0.0933 |

0.1638 |

| 7/00 |

26.3302 |

49 |

0.9967 |

0.5721 |

0.1244 |

-0.0033 |

0.133 |

0.0148 |

0.1618 |

| 8/00 |

32.9953 |

49 |

0.9614 |

0.7924 |

0.1327 |

-0.3037 |

0.164 |

0.2038 |

0.1907 |

| 9/00 |

28.2704 |

49 |

0.9923 |

0.6349 |

0.1266 |

0.0295 |

0.147 |

0.0452 |

0.1549 |

| 10/00 |

28.1549 |

49 |

0.9927 |

0.7092 |

0.1372 |

0.0918 |

0.171 |

0.3978 |

0.1857 |

| 11/00 |

51.4496 |

49 |

0.3781 |

0.4758 |

0.1048 |

-0.0423 |

0.145 |

0.1961 |

0.1622 |

| 12/00 |

21.0080 |

49 |

0.9998 |

0.2882 |

0.1097 |

0.0069 |

0.166 |

0.2277 |

0.1849 |

| 1/01 |

28.4928 |

49 |

0.9916 |

0.5864 |

0.1276 |

0.0293 |

0.164 |

0.1179 |

0.1677 |

| 2/01 |

20.4386 |

49 |

0.9999 |

0.4718 |

0.1187 |

-0.0177 |

0.169 |

0.4042 |

0.1989 |

| 3/01 |

39.2593 |

49 |

0.8388 |

0.9471 |

0.1293 |

-0.0289 |

0.157 |

0.0350 |

0.1780 |

| 4/01 |

21.1968 |

49 |

0.9998 |

0.6826 |

0.113 |

0.0498 |

0.149 |

0.0988 |

0.1473 |

| 5/01 |

29.1648 |

49 |

0.9891 |

0.6912 |

0.123 |

-0.3417 |

0.189 |

0.5066 |

0.2093 |

| 6/01 |

25.4671 |

49 |

0.9978 |

0.416 |

0.1129 |

-0.0182 |

0.153 |

0.3493 |

0.1715 |

| 7/01 |

28.3760 |

49 |

0.9920 |

0.2864 |

0.1171 |

-0.1941 |

0.16 |

0.5136 |

0.1817 |

| 8/01 |

32.2898 |

49 |

0.9686 |

0.5843 |

0.1163 |

0.033 |

0.152 |

0.0315 |

0.1864 |

| 9/01 |

48.3865 |

49 |

0.4979 |

0.5026 |

0.1306 |

-0.1168 |

0.181 |

0.3369 |

0.1825 |

| 10/01 |

55.5217 |

49 |

0.2425 |

0.9845 |

0.1467 |

-0.0657 |

0.195 |

0.3073 |

0.1890 |

| 11/01 |

35.2004 |

49 |

0.9309 |

0.424 |

0.1158 |

0.0100 |

0.152 |

0.0971 |

0.1586 |

| 12/01 |

22.4471 |

49 |

0.9996 |

0.4958 |

0.1469 |

0.0262 |

0.244 |

0.0464 |

0.2582 |

Примечание. В таблице приведены: G2 - величина отношения правдоподобия; df - число степеней свободы; Sig - наблюдаемый уровень значимости; коэффициенты , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с планами выпуска, и стандартные ошибки (SE).

Добавим теперь к предыдущей модели в качестве независимой переменной фактические изменения выпуска, непосредственно предшествующие формированию планов выпуска. Теперь экстраполяционная модель предполагает, что производственные планы определяются предшествующими фактическими изменениями четырех факторов: трех видов спроса и выпуска:

Q*t = f( Qt, Dt, Bt, Nt )

Качество подгонки логлинейной модели сохранилось высоким (см. табл.6). Всегда статистически значимыми и положительными оказались коэффициенты модели только для предыдущих изменений выпуска. Платежеспособный спрос имел положительные и сначала значимые коэффициенты. Но в конце 2000 г. коэффициенты становятся статистически незначимыми, а в 2001 г. такая ситуация встречается уже в половине случаев. Таким образом, платежеспособный спрос с течением времени (по мере все более продолжительного роста) все меньше принимается предприятиями во внимание.

Таблица 6. Характеристики влияния фактических изменений выпуска, платежеспособного, бартерного и прочих неденежных видов спроса на планы выпуска предприятий

| Дата |

Характеристики качества подгонки модели |

Коэффициенты модели |

| выпуск |

платежеспособный спрос |

бартерный спрос |

прочие неденежные виды спрос |

| G2 |

Df |

Sig |

|

SE |

|

SE |

|

SE |

|

SE |

| 2/00 |

48.3662 |

156 |

1.0000 |

0.7886 |

0.1562 |

0.4747 |

0.1813 |

0.0454 |

0.1710 |

0.2585 |

0.1783 |

| 3/00 |

60.9567 |

156 |

1.0000 |

0.7599 |

0.1144 |

0.4517 |

0.1444 |

0.2599 |

0.1516 |

-0.0127 |

0.1643 |

| 4/00 |

96.8502 |

156 |

0.9999 |

0.6159 |

0.1022 |

0.3592 |

0.1376 |

0.0378 |

0.1558 |

0.0575 |

0.1626 |

| 5/00 |

94.1006 |

156 |

1.0000 |

0.7301 |

0.1165 |

0.4119 |

0.1330 |

-0.1450 |

0.1652 |

-0.0426 |

0.1734 |

| 6/00 |

77.5933 |

156 |

1.0000 |

0.4470 |

0.1067 |

0.4072 |

0.1302 |

0.0887 |

0.1537 |

0.1845 |

0.1766 |

| 7/00 |

81.5681 |

156 |

1.0000 |

0.4530 |

0.1211 |

0.3776 |

0.1521 |

0.0114 |

0.1480 |

0.1252 |

0.1895 |

| 8/00 |

54.4097 |

156 |

1.0000 |

0.5323 |

0.1286 |

0.4511 |

0.1475 |

-0.2513 |

0.1742 |

0.2620 |

0.1901 |

| 9/00 |

63.5695 |

156 |

1.0000 |

0.7774 |

0.1220 |

0.3048 |

0.1452 |

0.1570 |

0.1745 |

0.0503 |

0.1935 |

| 10/00 |

51.6029 |

156 |

1.0000 |

0.8642 |

0.1309 |

0.3841 |

0.1611 |

0.1410 |

0.1887 |

0.2757 |

0.2115 |

| 11/00 |

82.8972 |

156 |

1.0000 |

0.5434 |

0.1042 |

0.1896 |

0.1183 |

-0.0715 |

0.1513 |

0.2877 |

0.1711 |

| 12/00 |

73.9619 |

156 |

1.0000 |

0.3177 |

0.1077 |

0.1216 |

0.1264 |

0.0066 |

0.1795 |

0.3092 |

0.2004 |

| 1/01 |

72.8045 |

156 |

1.0000 |

0.5149 |

0.1262 |

0.4200 |

0.1474 |

0.0317 |

0.1903 |

0.1923 |

0.2033 |

| 2/01 |

56.1644 |

156 |

1.0000 |

0.5343 |

0.1134 |

0.1560 |

0.1384 |

0.0004 |

0.2005 |

0.4574 |

0.2234 |

| 3/01 |

71.6696 |

156 |

1.0000 |

0.6851 |

0.1224 |

0.5781 |

0.1498 |

-0.0304 |

0.1879 |

0.1432 |

0.2182 |

| 4/01 |

60.9155 |

156 |

1.0000 |

0.6426 |

0.1092 |

0.4900 |

0.1321 |

0.1988 |

0.1780 |

0.0346 |

0.1700 |

| 5/01 |

64.1382 |

156 |

1.0000 |

0.3248 |

0.1249 |

0.5276 |

0.1485 |

-0.1926 |

0.1973 |

0.4115 |

0.2205 |

| 6/01 |

62.8484 |

156 |

1.0000 |

0.2389 |

0.1040 |

0.2431 |

0.1169 |

0.0932 |

0.1593 |

0.5391 |

0.1913 |

| 7/01 |

58.7406 |

156 |

1.0000 |

0.5606 |

0.1157 |

0.2093 |

0.1418 |

0.0112 |

0.1779 |

0.4077 |

0.2093 |

| 8/01 |

67.9024 |

156 |

1.0000 |

0.7531 |

0.1225 |

0.2456 |

0.1410 |

0.0713 |

0.1706 |

0.1268 |

0.2076 |

| 9/01 |

79.7498 |

156 |

1.0000 |

0.7074 |

0.1156 |

0.2171 |

0.1533 |

0.2525 |

0.2058 |

0.0065 |

0.2166 |

| 10/01 |

83.8707 |

156 |

1.0000 |

0.6032 |

0.1328 |

0.7405 |

0.1726 |

0.1876 |

0.2442 |

0.1821 |

0.2446 |

| 11/01 |

74.5230 |

156 |

1.0000 |

0.4712 |

0.1108 |

0.2037 |

0.1312 |

0.0907 |

0.1558 |

0.0084 |

0.1748 |

| 12/01 |

45.9997 |

156 |

1.0000 |

0.4330 |

0.1510 |

0.0921 |

0.1814 |

0.1710 |

0.2279 |

0.2274 |

0.2592 |

Примечание. В таблице приведены: G2 - величина отношения правдоподобия; df - число степеней свободы; Sig - наблюдаемый уровень значимости; коэффициенты , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с планами выпуска, и стандартные ошибки (SE).

Подводя итог исследованию экстраполяционных моделей формирования производственных планов, можно сделать следующие выводы. Во-первых, экстраполяционные модели вполне применимы для описания механизма формирования планов производства. Во-вторых, предпочтительными являются "короткие" модели, когда в качестве независимых переменных используются фактические изменения показателей, непосредственно предшествующие формированию планов (прогнозов). Более отдаленные фактические изменения, скорее всего, не влияют на планы. В-третьих, проверка простейших моделей формирования планов выпуска дает основания для первой положительной "оценки" поведения российских промышленных предприятий. Примерно в середине 90-х годов они начинают уходить от планирования своего производства по принципу "от достигнутого уровня". В-четвертых, бартер оказывал влияние на планы предприятий до начала роста платежеспособного спроса (весна 1999 г.). В-пятых, векселя и зачеты были вновь "взяты на вооружение" при планировании выпуска осенью 2000 г., когда российская промышленность впервые после дефолта 1998 г. столкнулась со значительными сбытовыми проблемами. В-шестых, усложнение экстраполяционных моделей позволило получить более "сложные" выводы о поведении предприятий. Самое сильное влияние на планы выпуска платежеспособный спрос имел во времена самой высокой бартеризации, когда ситуация заставляла производителей предельно внимательно относиться к любым колебаниям продаж за деньги. С началом же роста продаж за деньги и постоянного увеличения их доли в обороте необходимость в жестком следовании за спросом снижается, и предприятия начинают просто пролонгировать свой предыдущий выпуск. В-седьмых, из трех видов спроса самым важным для предприятий является нормальный платежеспособный спрос. Ни бартер, ни векселя, ни зачеты не оказывали статистически значимого влияния на производственные планы российских промышленных предприятий.

4.2. Адаптивные модели формирования планов производства

Базовая адаптивная модель предполагает, что изменения выпуска определяются точностью реализации предыдущих прогнозов выпуска. Такая формулировка модели представляется нам более интересной для анализа переходных экономик по сравнению с упрощенной постановкой, не предполагающей взаимодействия независимых переменных. Поскольку мы предполагаем исследовать не только базовую адаптивную модель формирования планов выпуска, но и модели с включением различных видов спроса. В этом случае будут использоваться не только точности прогнозов каждого из трех наблюдаемых видов спроса, но и точности планов производства относительно последующих фактических изменений этих видов спроса. Тогда необходимо построить матрицу сопряженности прогнозов изменения выпуска в опросе t-1 Q*t-1 и фактических изменений, например, платежеспособного спроса в следующем опросе t Dt:

| Q*t-1 |

| + |

= |

- |

| + |

2 |

1 |

1 |

| Ф(Dt, Q*t-1): D t |

= |

3 |

2 |

1 |

| - |

3 |

3 |

2 |

Новая переменная Ф(Dt, Q*t-1) является трихотомической и может принимать следующие значения: (1) - фактические изменения спроса оказались лучше планов изменения выпуска; (2) - фактические изменения спроса совпали с планами выпуска; (3) - фактические изменения спроса оказались хуже планов изменения выпуска. При использовании в адаптивной модели такой "перекрестной" точности прогнозов производства относительно последующих фактических изменений спроса можно исследовать принципиально, на наш взгляд, важные зависимости спроса и выпуска и их влияние на процессы принятия решений. Остановимся более подробно на интерпретации новой переменной и ее возможном влиянии на формирование очередных прогнозов предприятий.

Адаптивная модель предполагает, что точность предыдущих прогнозов положительно связана с формированием прогнозов на следующем шаге. Тогда в ситуации, когда фактические изменения спроса оказались лучше предыдущих планов изменения выпуска, предприятия должны, поверив этим фактическим изменениям и в стремлении "добрать" неудовлетворенный или упущенный спрос, планировать рост выпуска и таким образом адаптироваться к фактическим изменениям спроса на свою продукцию. Если же фактические изменения спроса оказались хуже планировавшихся изменений производства, то адаптация предприятий должна состоять в снижении выпуска. В том же случае, когда планы производства совпали с изменениями спроса, то предприятия не должны изменять объемы производства, т.е. планировать сохранение прежних объемов выпуска. Подобная модель, на наш взгляд, более интересна для анализа переходных экономик, характеризующихся резким свертыванием спроса и попытками предприятий сохранить прежние объемы производства. Такое сочетание приводит к избыточному выпуску, росту запасов готовой продукции и поиску альтернативных (неденежных) каналов сбыта. Использование традиционной адаптивной модели формирования планов производства (сформулированной западными исследователями для западных экономик) предполагает, скорее всего, что и фактические изменения и планы производства более или менее адекватны ситуации на рынке, и производителю надо лишь учесть эту динамику при формировании своих очередных планов. Такая постановка представляется далекой от действительности российской экономики 90-х годов ХХ века.

Наличие в составе показателей конъюнктурных опросов динамики сразу трех видов спроса еще больше, на наш взгляд, расширяет аналитические возможности адаптивной модели формирования планов производства. В этом случае можно рассмотреть влияние на планы предприятий сразу трех видов спроса в течение уникального периода, когда в России происходил переход от бартерной экономики к денежной.

Анализ адаптивных моделей формирования производственных планов начнем с базовой модели, в которой планы определяются точностью реализации предыдущих планов изменения производства:

Q*t = f( Ф(Qt, Q*t-1) ),

где Q*t - ожидаемые изменения производства, зарегистрированные в момент (опрос) t; Qt - фактические изменения производства, зарегистрированные в момент (опрос) t; Q*t-1 - ожидаемые изменения производства, зарегистрированные в момент (опрос) t-1; Ф(Qt, Q*t-1) - точность реализации ожидаемых изменений производства Q*t-1 относительно фактических изменений производства Qt.

Качество подгонки этой модели оказалось в подавляюще числе случаев хорошим: наблюдаемый уровень значимости очень редко опускался ниже пятипроцентного порога. Такие "провалы" были зарегистрированы в весной-летом 1995 и 1996 гг., а также в конце 1998 - начале 1999 г. А вот качество подгонки адаптивной модели в "мягкой" формулировке (Q*t = f( Qt, Q*t-1)) оказалось не таким стабильным. В период 1993-1994 гг. оно было высоким и очень устойчивым; в 1995 г. - высоким, но неустойчивым; в дальнейшем мягкая адаптивная модель полностью перестала быть применима к формированию производственных планов российских промышленных предприятий.

Коэффициенты "жесткой" модели (с использованием показателя точности прогнозов выпуска относительно фактических изменений выпуска) имели отрицательные знаки в течение всего периода наблюдения (1993-2001 гг.). Это означает, что при лучших фактических изменениях по сравнению с предыдущими прогнозами российские промышленные предприятия были не склонны верить этим фактам и на следующем шаге корректировать свои прогнозы в лучшую сторону. Они предпочитали сохранять прежний пессимизм своих прогнозов. И, наоборот, при наличии худших по сравнению с прогнозом фактических изменений оптимизм очередных прогнозов не снижался. Такую интерпретацию подтверждают значения коэффициентов в "мягкой" адаптивной модели. Эти коэффициенты, наоборот, были все положительны. А значения коэффициентов для предыдущих прогнозов всегда и существенно превосходили значения коэффициентов для предыдущих фактических изменений выпуска - особенно с 1996 г. (см. рис.4).

Теперь рассмотрим адаптивные модели формирования производственных планов, где в качестве независимых переменных используются точности прогнозов основных видов спроса относительности последующих реализаций этих же видов спроса. Адаптивная модель с участием только точности платежеспособного спроса имела хорошее качество подгонки в течение всего периода наблюдения (1995-2001 гг.). Единственным продолжительным исключением стало начало 2000 г. Коэффициенты модели были отрицательны и очень редко статистически значимы. Т.о. гипотеза об адаптивном (только по платежеспособному спросу) формировании производственных планов в российской промышленности не подтверждается. Аналогичные результаты были получены и для других видов спроса: модели имели приемлемое качество подгонки, но отрицательные коэффициенты, которые очень редко были статистически значимы.

На следующем шаге исследования адаптивных моделей рассмотрим модель, где в качестве независимых переменных фигурируют точности всех трех видов спроса одновременно:

Q*t = f( Ф(Dt, D*t-1), Ф(Bt, B*t-1), Ф(Nt, N*t-1) ),

где Q*t - ожидаемые изменения производства, зарегистрированные в момент (опрос) t; Dt, Bt, Nt - фактические изменения платежеспособного, бартерного и прочих неденежных видов спроса соответственно, зарегистрированные в момент (опрос) t; D*t-1, B*t-1, N*t-1, -ожидаемые изменения платежеспособного, бартерного и прочих неденежных видов спроса соответственно, зарегистрированные в момент (опрос) t-1.

Такая модель имела высокое качество подгонки: наблюдаемый уровень значимости гарантированно превосходил 5% порог (см. табл.7). Коэффициенты модели были чаще положительны, чем отрицательны, особенно - для точностей бартерного и прочих неденежных видов спроса. Но статистическая значимость коэффициентов была крайне низкой: 2-3 раза для каждого из видов спроса за два года мониторинга. И в этом случае не удалось получить надежных статистических аргументов в пользу адаптивного (по всем видам спроса) формирования планов выпуска в российской промышленности.

Таблица 7. Характеристики влияния точностей прогнозов платежеспособного, бартерного и прочих неденежных видов спроса на производственные планы предприятий

| Дата |

Характеристики качества подгонки модели |

Коэффициенты модели для точностей прогнозов |

| платежеспособного спроса |

бартерного спроса |

прочих неденежных видов спроса |

| G2 |

Df |

Sig |

|

SE |

|

SE |

|

SE |

| 2/00 |

43.827 |

49 |

0.6823 |

0.2043 |

0.1281 |

0.1636 |

0.1446 |

0.1229 |

0.1510 |

| 3/00 |

45.199 |

49 |

0.6280 |

0.3184 |

0.1123 |

0.1261 |

0.1374 |

-0.0296 |

0.1438 |

| 4/00 |

46.058 |

49 |

0.5931 |

0.0273 |

0.0970 |

0.0381 |

0.1234 |

0.1562 |

0.1306 |

| 5/00 |

59.101 |

49 |

0.1529 |

0.0678 |

0.1159 |

0.1137 |

0.1247 |

-0.0121 |

0.1467 |

| 6/00 |

36.586 |

49 |

0.9049 |

0.1456 |

0.1050 |

0.1943 |

0.1277 |

0.0430 |

0.1355 |

| 7/00 |

43.827 |

49 |

0.6823 |

0.0778 |

0.1138 |

0.1595 |

0.1462 |

0.1069 |

0.1667 |

| 8/00 |

30.335 |

49 |

0.9833 |

0.2227 |

0.1373 |

0.3052 |

0.1780 |

0.0619 |

0.1786 |

| 9/00 |

40.523 |

49 |

0.8004 |

-0.0113 |

0.1172 |

0.3944 |

0.1466 |

0.0466 |

0.1472 |

| 10/00 |

38.565 |

49 |

0.8580 |

-0.0030 |

0.1093 |

0.2140 |

0.1358 |

0.2721 |

0.1581 |

| 11/00 |

46.886 |

49 |

0.5593 |

0.1374 |

0.1105 |

0.0625 |

0.1402 |

0.1620 |

0.1469 |

| 12/00 |

38.135 |

49 |

0.8692 |

0.0665 |

0.1182 |

-0.0574 |

0.1775 |

0.3213 |

0.1859 |

| 1/01 |

32.61 |

49 |

0.9655 |

0.0723 |

0.1214 |

0.1508 |

0.1572 |

0.1518 |

0.1703 |

| 2/01 |

35.897 |

49 |

0.9185 |

-0.0770 |

0.1105 |

0.0186 |

0.1429 |

0.4275 |

0.1708 |

| 3/01 |

31.88 |

49 |

0.9723 |

0.0540 |

0.1038 |

0.3012 |

0.1486 |

-0.0468 |

0.1539 |

| 4/01 |

74.599 |

49 |

0.0107 |

0.1189 |

0.0987 |

0.0233 |

0.1334 |

0.2373 |

0.1328 |

| 5/01 |

49.981 |

49 |

0.4342 |

0.0770 |

0.1117 |

-0.1649 |

0.1554 |

0.4134 |

0.1558 |

| 6/01 |

46.475 |

49 |

0.5761 |

0.0020 |

0.1073 |

0.2565 |

0.1471 |

0.1449 |

0.1468 |

| 7/01 |

31.894 |

49 |

0.9722 |

0.0230 |

0.1163 |

0.0456 |

0.1453 |

0.4173 |

0.1613 |

| 8/01 |

54.263 |

49 |

0.2808 |

0.0621 |

0.1039 |

0.0644 |

0.1590 |

0.2582 |

0.1558 |

| 9/01 |

39.996 |

49 |

0.8169 |

-0.0031 |

0.1164 |

0.2303 |

0.1426 |

0.2446 |

0.1564 |

| 10/01 |

52.137 |

49 |

0.3529 |

0.4050 |

0.1362 |

0.2941 |

0.1614 |

-0.1061 |

0.1655 |

| 11/01 |

39.436 |

49 |

0.8337 |

-0.0691 |

0.1122 |

0.3663 |

0.1447 |

0.2585 |

0.1521 |

| 12/01 |

34.742 |

49 |

0.9383 |

-0.0167 |

0.1389 |

0.1898 |

0.2184 |

0.1709 |

0.2397 |

Примечание. В таблице приведены: G2 - величина отношения правдоподобия; df - число степеней свободы; Sig - наблюдаемый уровень значимости; коэффициенты  , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с производственными планами, и стандартные ошибки (SE). , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с производственными планами, и стандартные ошибки (SE).

Введем в предыдущую модель точность прогнозирования (точнее - планирования) еще одного показателя - объемов производства. Тогда у нас получится модель, которая предполагает, что очередные прогнозы выпуска формируются в зависимости от точности четырех показателей (трех видов спроса и выпуска):

Q*t = f( Ф(Qt, Q*t-1), Ф(Dt, D*t-1), Ф(Bt, B*t-1), Ф(Nt, N*t-1) ).

Рассматриваемая модель также имела высокое качество подгонки: наблюдаемый уровень значимости всегда был максимальным. Коэффициенты модели были всегда положительны для трех видов спроса и почти всегда для точности предыдущих планов производства. Однако статистически значимым оказалось влияние точности прогнозов бартерного и прочих неденежных видов спроса, точности других показателей не учитывались адаптивным образом при планировании выпуска на очередной период (см. табл.8).

Таблица 8. Характеристики влияния точностей прогнозов выпуска, платежеспособного, бартерного и прочих неденежных видов спроса на производственные планы предприятий

| Дата |

Характеристики качества подгонки модели |

Коэффициенты модели |

| Ф(Qt, Q*t-1) |

Ф(Dt, D*t-1) |

Ф(Bt, B*t-1) |

Ф(Nt, N*t-1) |

| G2 |

Df |

Sig |

|

SE |

|

SE |

|

SE |

|

SE |

| 2/00 |

194.58 |

228 |

1.0000 |

0.1023 |

0.1120 |

0.2312 |

0.1304 |

0.2474 |

0.1347 |

0.4101 |

0.1385 |

| 3/00 |

208.37 |

228 |

1.0000 |

0.1397 |

0.1087 |

0.2126 |

0.1157 |

0.3833 |

0.1256 |

0.2050 |

0.1177 |

| 4/00 |

284.33 |

228 |

1.0000 |

0.0165 |

0.0932 |

0.0365 |

0.1000 |

0.2339 |

0.1072 |

0.3402 |

0.1093 |

| 5/00 |

274.8 |

228 |

1.0000 |

0.1675 |

0.0992 |

0.1375 |

0.1066 |

0.2848 |

0.1154 |

0.2261 |

0.1256 |

| 6/00 |

240.68 |

228 |

1.0000 |

0.1373 |

0.0991 |

0.1924 |

0.1033 |

0.3495 |

0.1191 |

0.3020 |

0.1227 |

| 7/00 |

280.96 |

228 |

1.0000 |

-0.0569 |

0.1004 |

0.2088 |

0.1188 |

0.2427 |

0.1218 |

0.5010 |

0.1341 |

| 8/00 |

216.76 |

228 |

1.0000 |

-0.0840 |

0.1146 |

0.2177 |

0.1271 |

0.4217 |

0.1427 |

0.3873 |

0.1465 |

| 9/00 |

208.57 |

228 |

1.0000 |

0.0330 |

0.1069 |

0.1019 |

0.1076 |

0.4709 |

0.1239 |

0.3721 |

0.1275 |

| 10/00 |

226.26 |

228 |

1.0000 |

0.0886 |

0.1013 |

0.0450 |

0.1062 |

0.2861 |

0.1234 |

0.5185 |

0.1424 |

| 11/00 |

222.24 |

228 |

1.0000 |

0.0058 |

0.0901 |

0.2653 |

0.1045 |

0.2216 |

0.1194 |

0.3669 |

0.1303 |

| 12/00 |

251.93 |

228 |

1.0000 |

0.0647 |

0.1088 |

0.2453 |

0.1222 |

0.2772 |

0.1324 |

0.4402 |

0.1455 |

| 1/01 |

257.64 |

228 |

1.0000 |

0.0515 |

0.1033 |

0.2062 |

0.1183 |

0.2452 |

0.1286 |

0.4178 |

0.1356 |

| 2/01 |

270.78 |

228 |

1.0000 |

-0.0352 |

0.1033 |

0.1398 |

0.1123 |

0.3256 |

0.1263 |

0.4148 |

0.1324 |

| 3/01 |

229.63 |

228 |

1.0000 |

0.0101 |

0.0961 |

0.2188 |

0.1129 |

0.4292 |

0.1314 |

0.3383 |

0.1244 |

| 4/01 |

242.77 |

228 |

1.0000 |

0.0791 |

0.0985 |

0.1806 |

0.1018 |

0.2972 |

0.1147 |

0.3577 |

0.1092 |

| 5/01 |

312.98 |

228 |

1.0000 |

0.0327 |

0.1043 |

0.1333 |

0.1136 |

0.1928 |

0.1190 |

0.5054 |

0.1211 |

| 6/01 |

252.88 |

228 |

1.0000 |

-0.2133 |

0.0993 |

0.1964 |

0.1091 |

0.5487 |

0.1297 |

0.3509 |

0.1212 |

| 7/01 |

200.69 |

228 |

1.0000 |

0.0310 |

0.1038 |

0.2432 |

0.1179 |

0.2845 |

0.1186 |

0.4541 |

0.1490 |

| 8/01 |

249.12 |

228 |

1.0000 |

0.0599 |

0.1025 |

0.1069 |

0.1112 |

0.2470 |

0.1286 |

0.4197 |

0.1381 |

| 9/01 |

231.01 |

228 |

1.0000 |

-0.0454 |

0.1001 |

0.1151 |

0.1161 |

0.5540 |

0.1428 |

0.3404 |

0.1397 |

| 10/01 |

237.68 |

228 |

1.0000 |

0.1756 |

0.1104 |

0.4493 |

0.1342 |

0.2478 |

0.1312 |

0.1980 |

0.1388 |

| 11/01 |

212.09 |

228 |

1.0000 |

-0.0414 |

0.0977 |

0.1683 |

0.1079 |

0.6023 |

0.1347 |

0.3922 |

0.1318 |

| 12/01 |

179.59 |

228 |

1.0000 |

0.2244 |

0.1289 |

0.1660 |

0.1374 |

0.4399 |

0.1749 |

0.2257 |

0.1652 |

Примечание. В таблице приведены: G2 - величина отношения правдоподобия; df - число степеней свободы; Sig - наблюдаемый уровень значимости; коэффициенты , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с производственными планами, и стандартные ошибки (SE).

Такая ситуация выглядит не очень логичной, поскольку оба статистически значимых показателя становятся после дефолта все менее значимыми для российских промышленных предприятий. Суммарная доля этих видов спроса упала в 2001 г. до 25-20%. Более того, предприятия стараются удерживаться от увеличения объемов таких сделок даже во времена, когда денежный спрос не растет или снижается. Но, возможно, в этом сочетании и следует искать объяснение. Если нежелаемые явления имеют фактическую тенденцию к сокращению, то почему бы не следовать (не учитывать) этой тенденции и в своих действиях (планах выпуска). Возможно, поэтому в такой адаптивной модели и было получено статистически значимое влияние на планы выпуска точностей предыдущих прогнозов "нежеланных" показателей. С другими индикаторами (платежеспособный спрос и выпуск) ситуация иная. Объемы этих показателей (продаж и производства) до сих пор считаются в российской промышленности недостаточными. Об этом явно свидетельствуют оценки предприятиями объемов платежеспособного спроса и производства по шкале "выше нормы", "нормальный", "ниже нормы" (см. рис.5).

Рис.5