Матросов С.В., аспирант кафедры "Мировая экономика и МВКО"

Особенности европейского рынка капиталов

После запуска платежной системы TARGET и денежно-кредитных операций Евросистемы межбанковские рынки, до сего момента национальные, находятся в процессе интеграции в единый межбанковский рынок евро. Непогашенный государственный долг реденоминирован в единую валюту, торговые правила гармонизированы, а все фондовые рынки начали проводить котировку в евро. Все это указывает на возможное развитие трансъевропейского финансового рынка по американскому образцу, основой которого являются ликвидные рынки денежных инструментов, акций, облигаций и деривативов. Однако данный процесс не скоротечен. Более того, процессы, происходящие в Европе, в существенной степени отличаются от аналогичных на американском рынке по ряду причин.

Одной из них являются региональные различия. Условия, в которых предприятия осуществляют инвестиции, и роль посреднических институтов все еще значительно варьируют по отдельным странам ЕС и ЕВС, что является следствием исторически укоренившихся различий в законодательных базах, рыночном и институциональном развитии и роли государства.

Вторым существенным фактором представляется роль банков на финансовом рынке. Банковский кредит играл в Европе намного более значительную роль, чем рыночные формы финансирования инвестиций. Под последними понимаются "операции по привлечению средств на биржевом и внебиржевом рынках капитала, где в роли кредитора выступают в основном институциональные инвесторы или предприятия" (* White Willliam R. The Coming Transformation of Continental European Banking // BIS Working Papers. June 1999. No. 54.). Дезинтермедиация (процесс утраты банками роли основного посредника на финансовом рынке) и размещение сбережений в пенсионных и инвестиционных фондах явились основными характеристиками американского финансового рынка, отличающими его от европейского.

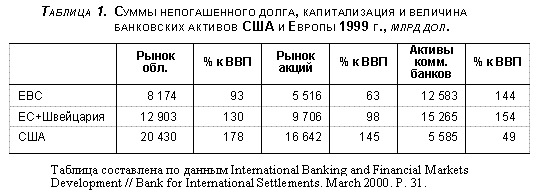

Доминирующая роль банков ЕС не является таковой в США. Общая сумма банковских активов еврозоны в три раза превышает таковую США (см. табл. 1). Законодательный акт Гласса-Стигала, явившийся стержнем реформы банковской системы США 1933 г., отделил коммерческие банки от инвестиционных банков и брокерских учреждений, а также воплотил в себе антимонопольную политику в области финансов. Американское банковское законодательство до сих пор считается неполноценным, так как оно не позволяет банкам использовать эффекты масштаба и охвата путем совмещения нескольких видов деятельности. И все же определенная сегментация американской финансовой индустрии представляется стимулом к более совершенной конкуренции между посредниками финансового рынка (т.е. банками, пенсионными и инвестиционными фондами). Известный экономист Алфред Стейнер выразился по этому поводу следующим образом: "Ни в какой другой индустрии США не являются таким абсолютным лидером, как в области финансов. Все серьезные инновации на мировом финансовом рынке рождаются в США" (* Steinherr Alfred. European Futures and Options Markets in a Single Currency Environment. Oxford, 1999. P. 22.).

Реклама

Конкуренция между коммерческими банками, инвестиционными банками и брокерами в США стимулировала процесс дезинтермедиации и секьюритизации. Установленные ограничения ставок по краткосрочным депозитам американских банков привели к развитию взаимных фондов денежного рынка, которые оказались более доходными. Банкам пришлось трансформировать свои обязательства в депозитные сертификаты, проценты по которым выплачивались без ограничения. Чтобы завоевать долю прибыльного ссудного рынка, инвестиционные банки побуждали корпорации к секьюритизации займов (оформлению займа в виде ценных бумаг). В результате балансы американских банков оказались в огромной мере секьюритизированы.

В Европе система универсальных банков доминирует. Хотя большинство латиноамериканских стран до конца 80-х следовали примеру банковской системы США, заключающемуся в разделении инвестиционных и коммерческих кредитных институтов, при создании единого банковского рынка ЕС решено взять за основу собственную модель универсальных банков. Данный подход сам по себе не гарантирует рост ликвидности европейских рынков основных активов. Более того, регулирование прямых выпусков ценных бумаг в Европе оставляет желать лучшего. Например, выпуск корпоративных облигаций в Германии до последнего времени был обусловлен очень строгими критериями эмиссии, к которым относились условие выпуска только в национальной валюте (если они котируются на национальных рынках) и достаточно неблагоприятный налоговый режим. Европейские правительства стремились осуществлять строгий контроль над выпуском национальных долговых бумаг.

Реклама

Указанные различия в роли финансовых посредников между европейским и американским рынком отражены в финансовой структуре экономики. Обязательства нефинансовых учреждений перед банками варьируют от 33% в США и 50% в Соединенном Королевстве до 80% в странах континентальной Европы (* International Banking and Financial Markets Development // Bank for International Settlements. March 2000. Р.29.).

Данные, касающиеся корреляции рынков ценных бумаг относительно банковских рынков, подтверждают асимметрию между США и ЕС (см. табл. 1). Европейские рынки акций и облигаций вдвое меньше американских аналогов. В то же время активы коммерческих банков ЕС сильно превосходят таковые США.

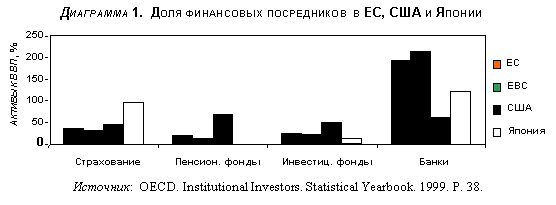

Другим следствием сегментации американской финансовой системы является прочное положение институциональных инвесторов на рынке. Пенсионные и инвестиционные фонды в США представляются более активными участниками финансового рынка, чем в ЕС (см. диаграмму 1). Данная особенность порождена не столько национальным законодательством, сколько благосостоянием конкретных штатов и устройством социальной системы. Государственное финансирование и высокие резервные требования к пенсионным учреждениям обусловливают ограниченную роль этих посредников в ЕС. Хотя в последние два года пенсионные фонды стали более активными участниками финансовых рынков, их деятельность связана с высокой долей банковского посредничества. Таким образом, банки и тут продолжают играть активную роль, но уже в процессе дезинтермедиации.

Сегменты, формирующие рыночную (небанковскую) модель финансового рынка, развиты в разных странах ЕС в различной степени, но, даже будучи сложенными по количественным показателям, они уступают американскому рынку. Наибольшее значение имеют следующие рынки в странах:

пенсионные фонды - Великобритания, Нидерланды, Ирландия;

инвестиционные фонды - Франция, Испания, Люксембург;

залоговые облигации - Германия, Дания, Швеция;

корпоративные облигации - Франция, Великобритания.

На данный момент очевидно, что существующие позиции банковской системы затруднят формирование рыночной модели финансового рынка. Законодательная база также будет нуждаться в изменении: выпуск облигаций непосредственно на рынок с юридической точки зрения отличается от предоставления банковских ссуд, так как он требует большей прозрачности, соответствующих стандартов бухгалтерского учета, развития рейтинговых услуг.

Современные тенденции развития рынка банковских услуг ЕС

В то же время, если не рассматривать взаимосвязь банковского сектора и рынка капиталов, можно отметить, что в некотором смысле европейские банки более конкурентоспособны, чем американские. Например, розничные банковские услуги более развиты в ЕС, что объясняется жесткой конкуренцией между банками за привлечение клиентов и особенностями банковского регулирования в США.

На данный момент структурные изменения европейской банковской индустрии в сторону рыночной либерализации достаточно ограниченны. Например, в течение последнего времени наблюдалось лишь незначительное изменение таких показателей, как количество филиалов, занятость и прибыльность на общеевропейском уровне. Банковская прибыльность и занятость остались на том же уровне с 1989 г., который и положил начало ведению указанной статистики. Количество филиалов увеличилось на 6% между 1990 и 1996 гг. (* Cecchini Paolo. The European Challenge 1992. Commission of the EC. 1998. P. 24.). Более того, ценовая унификация по финансовым услугам "так и не реализовалась" (* Ibid. P. 25). Разницы в ценах на одни и те же услуги достигают 200% по ЕС. Опрос, охвативший 115 европейских банков и проводившийся в рамках программы Европейской комиссии по изучению результатов введения единого рынка (* Financial Services Action Plan. Commission of the EC. May 1999. P. 32.), подтвердил отсутствие реальной унификации цен на банковские услуги. Скорее наоборот, ценовые дифференциалы в некоторой степени даже увеличились, как, например, в случае с комиссиями и штрафами. Наиболее распространенной стратегической реакцией банков на рост конкуренции явились введение новых продуктов и услуг и диверсификация спектра услуг в сферах страхования и инвестиций. Структура издержек, связанная с данной диверсификацией, является очень разнородной, снижая прозрачность цен на финансовые услуги для потребителей.

Рассматривая исключительно деятельность банков на рынке ценных бумаг, отметим следующие структурные особенности, которыми, с точки зрения автора, будет обладать европейский инвестиционный банк в эпоху евро:

центральный офис будет находиться в одном из современных финансовых центров - Лондоне, Франкфурте или Париже;

подразделения корпоративных финансов будут уделять больше внимания слияниям и приобретениям и предоставлению рискового капитала компаниям мелкой и средней капитализации, проводящим стратегию экспансии;

трейдеры будут оперировать спектром изощренных долговых инструментов (кредитные деривативы), а на рынке акций операции будут проводиться по секторному, а не страновому признаку;

в то же время финансовые менеджеры должны будут в большей степени ориентироваться на деятельность институциональных инвесторов, желающих диверсифицировать портфели и повысить их доходность.

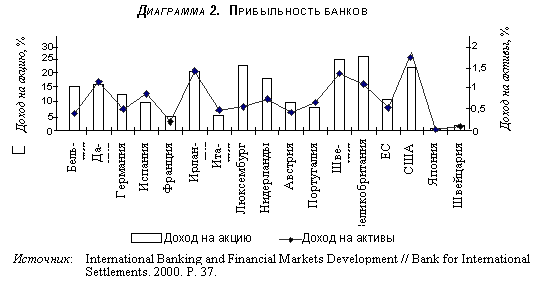

Одним из важных индикаторов степени интеграции европейских банков является сходимость показателей прибыльности (см. диаграмму 2). По данным БМР, доход на акцию колебался в период 1990-1998 гг. вокруг значения 10% (* International Banking and Financial Markets Development // Bank for International Settlements. 2000. P. 36.). Однако такая сходимость содержит определенные диспропорции. Банковская прибыльность в расчете на акцию некоторых стран значительно снизилась за указанный период, составив 3,6% во Франции и 3,7% в Италии. Также данный показатель невысок в Португалии и Швейцарии. В то же время конкурентные позиции стран северной Европы значительно улучшились к началу 1999 г. Так, в Нидерландах доход на банковскую акцию увеличился с 12,3% в 1990 г. до 18% в 1998 г., а в Великобритании - с 14% до 25,6% за тот же период (* Ibidem.). С точки зрения банковской эффективности значения показателя доходов на активы иллюстрируют более оптимистическую ситуацию в банковском секторе Европы. В среднем же Европа отстает от США по обоим показателям (сравним значения по ЕС и США).

Интеграция европейского банковского сектора

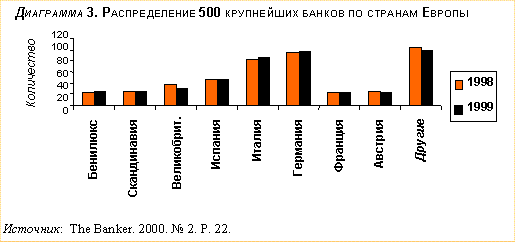

Затрагивая проблему интеграции банковского сектора ЕС, рассмотрим такую характерную черту современного его развития, как консолидация. Принимая в расчет 500 крупнейших европейских банков, отметим превосходство Германии (см. диаграмму 3), на долю которой приходится 97 из них, суммарная капитализация которых составляет 668 млрд дол., т. е. 18,5% капитализации указанных 500 банков. Италии принадлежит 85 из них с капитализацией 397 млрд дол., составляющей 11% суммарного капитала.

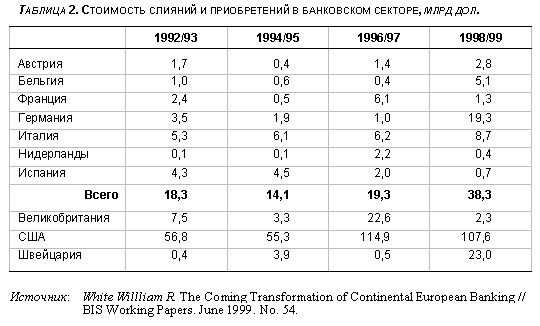

По нашему мнению, введение евро усилит консолидационный процесс в банковской сфере ЕВС. Принимая во внимание более продолжительный промежуток времени, можно проследить увеличение объемов консолидации в большинстве европейских стран (см. табл. 2). Как следствие, снижается количество банков. Например, в Нидерландах оно снизилось с 153 до 127 за период 1995-1999 гг., а во Франции за тот же период - с 801 до 626 (* Possible Effects of EMU on the EU Banking System in the Medium to Long Term // European Central Bank. February 1999. P. 19.). В период 1997-1999 гг. произошло несколько крупных слияний. Во Франции Societe Generale приобрел Credit du Nord, в Австрии Bank of Austria объединился с Creditinstalt, в Германии Bayerische Vereinsbank - с Hypobank, в Швеции Handelsbanken - с Stadshypotek, в Италии Ambroveneto - с Cariplo, в Швейцарии - UBS c SBC. Последнее является особенно крупным, так как новое (объединенное) учреждение обладает третью всех банковских активов Швейцарии.

Слияния банков влекут за собой огромное сокращение издержек. Например, после слияния UBS c SBC банк сократил количество персонала на 23%. В то же время объединенный банк запланировал увеличить доход на акцию до 20% к 2002 г., а соотношение издержки/доход уменьшить до 60% (* Ibid. Р. 23.).

Заглядывая в будущее европейских кредитных учреждений, отметим, что введение евро в целом стимулирует формирование трансъевропейских банков, но, очевидно, преимущества единой европейской валюты едва ли могут реализоваться в условиях обособленности национальных финансовых институтов еврозоны. В настоящий момент их консолидация осложнена двумя группами препятствий: техническими препятствиями, которые довольно легко преодолимы, и политическими препятствиями, которые представляются более серьезным барьером на пути интеграции, в частности из-за того, что они являются протекционистскими по отношению к национальным рынкам.

|