| В.В. Дергунов, аспирант кафедры "Экономическая теория"

Состояние кризиса российской экономики является на сегодняшний день определяющим фоном большинства теоретических разработок в области макроэкономического анализа отечественных специалистов-экономистов. Понятно, что исследование различных форм кризисных явлений и разработка антикризисных программ представляется необходимым условием скорейшей стабилизации экономики. Понятно также, что эффективность таких исследований напрямую зависит от теоретического базиса, образуемого выводами экономической теории вообще и макроэкономического анализа в частности.

В связи с этим хотелось бы остановиться на одном из методологических аспектов проблемы эффективного анализа макроэкономики, тем более что именно методология является фундаментальным фактором эффективности. Суть высказываемых соображений, если их сформулировать коротко, заключается в определении оптимального сочетания объекта и методики анализа этого объекта на примере некоторых результатов применения метода линейной регрессии в исследовании закономерностей динамики ВНП.

Методология и методы исследования динамики макроэкономических показателей

Методология исследования экономики обладает рядом важнейших особенностей, определяющих основу методики макроанализа. Главные из них: макроэкономика - это система расчетных (агрегированных) показателей; предмет макроэкономического исследования - расчетные макропоказатели, взятые в динамике.

С точки зрения системного анализа методология макроанализа образует статическую, субординированную систему (рис. 1).

1. Основные элементы методологии макроэкономического анализа

| В

|

Рассчет модели

макроэкономического процесса

|

|

| Б

|

Способы изучения динамики

макроагрегатов

|

|

| А

|

Расчет агрегированных

показателей

|

|

Комментарий к модели (* В качестве образца структурного, субординарного анализа данной модели взят материал, представленный в работе Л.А. Чистяковой, М.А. Эскиндарова "Концептуальные основы многоуровневой системы высшего образования в России" (М., 1997. С.22))

Структура модели включает основные элементы, входящие в изучаемую систему, и показывает объективно определенное место в ней.

Исходным, или первичным, в этом случае является блок А, так как конкретизация макроэкономических процессов в виде системы расчетных показателей есть необходимое условие исследования экономики в целом. Блок Б производен по отношению к блоку А.

Реклама

Блок В, в свою очередь, является производным непосредственно от Б и опосредованно от А.

Находясь в зависимости от Б, блок В оказывает активное обратное влияние непосредственно на него и опосредованно на блок А.

Как видно из представленной выше модели, расчет и анализ динамики параметров макроэкономического процесса является ключевым моментом в исследовании экономики в целом.

С одной стороны, в этой ситуации чрезвычайно важны выбор системы показателей и их адекватность реальному макроэкономическому процессу. Что касается достоверности количественного представления макроэкономических показателей, то она может рассматриваться в двух аспектах: первый относится к критериям оценки совершенства расчета агрегатов, в то время как второй вытекает из первого и определяет обоснованность использования тех или иных количественных данных в макроанализе. Выбор системы показателей, в свою очередь, можно проиллюстрировать известной притчей о трех слепых мудрецах, взявшихся выяснить, что же такое слон. Когда один из них ухватился за хвост, другой - за хобот, а третий - за ногу, то получилось, что у одного слон похож на виноградную лозу, у другого - на змею, а у третьего - на ствол дерева. В узком смысле каждый из них прав, но дать представление о предмете в целом может только соответствующее объединение информации. Это в полной мере касается совокупности макроэкономических параметров.

С другой стороны, свойство динамичности экономической системы необходимо учитывать для исследования этих показателей или их системы в целом, что является также неотъемлемой частью методики макроанализа.

В аспекте затронутой проблемы особый интерес представляет такой важнейший расчетный показатель, как валовой национальный продукт (** Такой вопрос методологии макроанализа, как достоверность рассчетных макропоказателей в целом и ВНП в частности, чрезвычайно сложен и обширен для того, чтобы касаться его в данной работе, поэтому в дальнейшем ограничимся, помимо классификации, лишь констатацией наличия проблемы.). ВНП является главным макроэкономическим показателем или, следуя логике приведенной выше притчи, общей, не детализируемой картинкой всей экономики, что объясняется в основном спецификой его расчета (*** Ограниченность объема статьи не позволяет рассмотркть другие макропоказатели, характеризующие более узкие, по сравнению с ВНП, стороны едниого макроэкономического процесса). Действительно, ВНП объединяет денежные потоки между всеми экономическими секторами и рынками. Условия макроэкономического равновесия требуют двунаправленности потоков доходов и расходов, а также их равенства. Поэтому расчет ВНП проводится по двум направлениям - как сумма доходов производственных факторов и как сумма потребительских расходов на конечные блага.

Реклама

Из уравнения Кейнса по расходам следует, что в состав ВНП входят четыре показателя: расходы на личное потребление товаров и услуг (С), валовые частные инвестиции (I), государственные расходы на товары и услуги (G), чистый экспорт (X). Или, если ВНП обозначить Y,

Y = C + I + G +Х

Можно считать, что каждый из элементов данной суммы является матрицей порядка n, образованной системой из n-линейных уравнений, где n есть количество экономических агентов в системе (* Матричное представление уравнения Кейнса по расходам является лишь одной из его возможных трактовок.). При этом, если Y-матрица является зависимой относительно четырех других, находящихся в правой части уравнения, то эти четыре матрицы определены в пределах данного выражения как независимые. "Физически" это означает, что каждая из данных матриц не несет информацию о свойствах трех других, и для описания системы в целом следует использовать только показатель в левой части уравнения. Очевидно, что по мере разложения агрегатов на составляющие их степень корреляции с основным агрегатом падает, а уровень отражения реальной экономической ситуации в отдельных секторах экономики растет.

Таким образом, необходимость сохранения экономического смысла и научной ценности данных, включаемых в ВНП, требует определенных правил агрегирования по конкретным методикам. Получаемый в итоге количественный показатель выражается в денежной форме - национальной или конвертируемой валюте. Поэтому "в сфере макроэкономического анализа прежде всего фигурируют деньги как измеритель (выделено мною. - В.Д.), с одной стороны, всех видов ограниченных ресурсов, примененных и потребленных в течение определенного периода времени, а с другой - общей величины продуктов и услуг, созданных и реализованных за то же время" (** Чистякова Л.А. Взаимосвязь макроэкономической динамики и фискальной политики // Вестник ФА, 1998. №3 С.8.).

Стоит, однако, признать, что ВНП и другие показатели национального счетоводства выглядят не вполне реалистично, поскольку методики их расчетов придают им оттенок искусственности и условности, но "поистине, эти показатели принадлежат к великим изобретениям XX века" (*** Самуэльсон П., Нордхаус В. Экономика: Пер. с англ. М., 1997. Гл.22. С.441.). И это не преувеличение. ВНП заключает в себе всю или, более точно, почти всю информацию о состоянии экономики. Это его свойство - краеугольный камень макроэкономического анализа. Его суть заключается в том, что любые факторы, влияющие на рыночные цены товаров и услуг, включаемых в ВНП, - экономические, политические, психологические - отражаются в динамике цен, а следовательно, в конечном итоге - в динамике ВНП. Поэтому изучение динамики ВНП - необходимое условие для прогнозирования направления движения экономики в целом (**** Кто знаком с принципами технического анализа фин. рынков, не мог не отметить, что вышеприведенное свойство параметра ВНП аналогично по своей сути 1-ой теореме технического анализа, утверждающей, что ДВИЖЕНИЯ ЦЕН УЧИТЫВАЮТ ВСЕ. Такое соответствие позволяет говорить о применимости некоторых методов теханализа в анализе динамики ВНП, что в дальнейшем и будет использовано. Подробнее о методике теханализа см. кн. Джона Дж. Мэрфи "Технический анализ фьючерсных рынков" (М., 1996)).

Таким образом, ВНП является, по сути, последним уровнем агрегирования в системе макроэкономических показателей, что также позволяет говорить о нем как об основном макропоказателе.

Основные пункты анализа закономерностей динамического ряда ВНП

Вышеизложенное может служить основанием для использования динамики ВНП в качестве объекта эмпирического исследования динамики макроэкономической системы. В качестве базовых статистических данных используются данные по экономике США (* В современных работах по макроэкономике большинство ученых для подтверждения выводов о фундаментальных зависимостях между различными макроэкономическими показателями пользуются статистическими данными для экономик развитых стран, и в частности экономики США. В данной статье вышеупомянутые данные, помимо иллюстрации общеэкономических выводов, могут быть использованы для сравнительного анализа аналогичной динамики показателей российской экономики). О применении материала по США для выявления закономерностей динамики ВНП писал в свое время советский экономист Н.Д. Кондратьев в работе "Большие циклы экономической конъюнктуры" (М., 1989). Он считал, что эти данные достаточно обоснованны для применения в макроанализе.

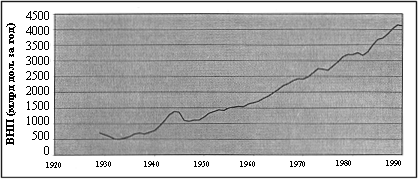

В качестве исходного пункта анализа построим график движения реального ВНП за длительный период (рис. 2). На этом этапе исследования он рассматривается как базовый материал, на основании которого производится дальнейший анализ, и помимо прочего позволяет судить об общей направленности изменения ВНП.

2. Динамика реального ВНП за период 1929-1992 гг

[Здесь и далее - на примере США (в ценах 1982 г.)]

Источники: Boulding Kenneth E. The Structure of a Modern Economy

(The US, 1929-1989). NY: University Press, 1993.

Frumkin Norman. Guide to Economic Indicators. NY-London, 1994.

На основании этого графика можно утверждать, что в конфигурации кривой развития макроэкономического процесса преобладает тенденция роста.

Следующий пункт анализа строится на основе предыдущего и направлен на установление среднего темпа роста ВНП. Графически результат расчетов приводится на рис. 3.

3. Изменение темпа роста реального ВНП (dY/dТ)

По вертикальной оси Y отложено процентное изменение величины реального ВНП по отношению к предыдущему году.

Значения на графике рис. 3 рассчитаны по формуле:

DY/DT = (Y2-Y1)/T1,

где Y1 - величина ВНП в году Т1, Y2 - величина ВНП в году Т1+1, и отражают величину относительного - по сравнению с предыдущим годом - изменения реального ВНП за рассматриваемый период (1929-1992 гг.).

Темп изменения реального ВНП за этот период отмечен на графике пунктирной линией Y=0,025, что соответствует 2,5% в год, и получен путем вычисления среднего арифметического всех значений темпа изменения ВНП за вышеуказанный период.

Вместе с тем график на рис. 3 обладает рядом недостатков, связанных прежде всего со случайным характером отраженных на нем изменений ВНП. Для выявления основной линии отклонения темпа роста ВНП от среднего значения, или, другими словами, сглаженной, не учитывающей незначительные флуктационные (случайные) изменения, воспользуемся методом простых скользящих средних (* О применении метода простых скользящих средних в исследовании динамических кривых см., например, кн. А. Эрлиха "Технический анализ товарных и финансовых рынков" (М., 1996. С.93)); значение каждой точки линии скользящей средней рассчитывается следующим образом:

MA = (Р1+P2+...+Pn)/n,

где сумма берется от 1 до n;

Pi - соответствующее значение сглаживаемой кривой;

n - порядок скользящей средней.

Полученные методом простых скользящих средних данные позволяют выявить структуру цикличного изменения темпов роста показателя ВНП и приблизительно определить параметры циклов. На рис. 4 представлены результаты такой обработки, на основании которых можно сделать следующие выводы:

динамика темпа изменения ВНП имеет выраженный циклический характер; длительность циклов составляет примерно 10-15 лет;

Д амплитуда и длительность отклонений заметно затухают со временем, постепенно приближаясь к горизонтальной оси.

4. Сглаженные отклонения темпа роста ВНП от теоретического ряда

Существует несколько теоретических трактовок такой динамики ВНП. Одна из подобных моделей, основанная на кейнсианской концепции общего экономического равновесия, представлена в учебнике "Макроэкономика" под ред. Л.С. Тарасевича (СПб., 1994. Гл. 9). Ее основным выводом является обоснование определяющего влияния денежно-кредитной политики центрального банка на затухание колебаний ВНП, а также расчет количественных параметров этого влияния.

Необходимо также отметить, что представленная методика не позволяет выделить "кондратьевские" большие циклы. И в первую очередь это связано с несоответствием линейной аппроксимации временного ряда ВНП его долгосрочной динамике, что, в свою очередь, указывает на нелинейность тенденции роста ВНП в долгосрочном периоде.

Метод линейной регрессии как основа расчета количественной модели динамики ВНП

В данной работе нас прежде всего интересуют количественные параметры процесса изменения во времени собственно показателя ВНП. Для вычисления параметров необходимо воспользоваться методами регрессионного анализа. Их суть заключается в определении кривой, наиболее точно описывающей связь между двумя параметрами на основании существующих статистических данных. При этом наиболее простой будет линейная зависимость, называемая иначе линейная регрессия. В качестве критерия применимости линейной модели для описания используется коэффициент корреляции (r), который определяет наличие линейной взаимосвязи между двумя свойствами и ее интенсивность. Значения r изменяются в пределах от плюс 1 до минус 1. Плюс 1 означает прямую линейную зависимость, минус 1 - обратную, 0 - отсутствие линейной связи (* Поскольку акцент в первую очередь ставится на результатах применения методов лин. регрессии, то особенности методики не являются предметом рассмотрения данного исследования. подробнее о теории метода лин. регрессии см., например, кн. М. Эддоуса, Р. Стэнсфилда "Методы принятия решения" (М., 1997, Гл.8) Там же представлены формулы для рассчета коэффициента корреляции, а также для коэффициентов линейного уравнения регрессии).

Для динамики показателя ВНП за рассматриваемый период (1929-1992 гг.) коэффициент корреляции r равняется 0,981 и указывает на применимость линейной модели в данном случае. Однако коэффициент корреляции не является достаточным критерием применимости линейной модели, другим важным показателем будет дисперсия (** Определение дисперсии см., например, в кн. М Эддоуса и Р. Стэнсфилда "Методы принятия решения" (Гл. 2)). Для ВНП дисперсия составляет 3,8%. Это значение достаточно велико, чтобы говорить об абсолютном совпадении статистических данных и линейной кривой, оно указывает на наличие тенденции к накоплению ошибки. Действительно, уже расчет корреляции, например, для экспоненциальной зависимости - или, другими словами, предположение об экспоненциальном росте реального ВНП и, соответственно, применение методики нелинейной регрессии для оценки гипотезы - дает значение r = 0,982. Однако разница между коэффициентами линейной и нелинейной корреляции в 0,001 мала, чтобы говорить о некорректности использования линейной модели по сравнению с нелинейной. Поэтому далее для расчета количественной модели динамики ВНП будет использоваться именно линейная регрессия.

Таким образом, методы регрессионного анализа дают следующее выражение для теоретической кривой:

ВНП = 59 * Т-114000,

где Т измеряется в годах. Величина ошибки расчета (дисперсии) коэффициентов в правой части составляет 3,8%. Размерность правой части уравнения определяется исходя из того, что размерность ВНП соответствует миллиардам долларов.

Графически данная кривая будет выглядеть так, как представлено на рис. 5 светлой линией.

5. Теоретический ряд динамики ВНП

Эта линия отражает среднюю направленность (тенденцию) динамики ВНП за рассматриваемый период (1929-1992 гг.). Ее наклон соответствует среднегодовому темпу роста реального ВНП 2,5%, что совпадает со значением, полученным на основании рис. 3. Очевидно, что при изменении временного периода параметры линии будут изменяться. Зададимся целью определить внутри этого промежутка теоретическую линию с наибольшей корреляцией, то есть линию, наиболее точно отражающую тенденцию эмпирической кривой. Так как целью любого научного анализа в конечном итоге является прогноз динамики на ближайший период, то для нас целесообразным будет сокращение временного отрезка вправо. То есть, последовательно исключая из представленных данных значения, относящиеся к 1929 г., затем 1930 г. и так далее, мы рассчитываем каждый раз для оставшихся значений коэффициент корреляции и сравниваем его с другими коэффициентами. Итогом такого сравнения будет значение r = 0,995 и дисперсия 2,3%, что находится в пределах погрешности. При этом коэффициенте корреляции количественная модель линии тенденции выглядит следующим образом:

ВНП = 78 * Т-152000,

где Т измеряется в годах. Величина ошибки расчета коэффициентов в правой части составляет 2,3%.

Графически данная прямая представлена на рис. 5 темной линией. Коэффициент регрессии для нее равен 78, что соответствует среднему темпу роста реального ВНП 2,9% (это число практически совпадает с эмпирическими данными из других источников, указывающих на то, что с начала 50-х годов средний темп роста реального ВНП в США составлял около 3% в год).

Таким образом, в качестве основных выводов на данном этапе исследования можно выделить следующие результаты регрессионного анализа: построение линии тенденции динамики ВНП, расчет среднего темпа роста ВНП за рассматриваемый период и, наконец, расчет оптимальной (с наибольшей корреляцией) линии тенденции внутри рассматриваемого периода.

Особенности прогноза динамики ВНП методом линейной регрессии

Приведенный выше анализ позволяет также высказать ряд соображений, касающихся прогноза динамики ВНП. Имеется в виду использование полученных количественных моделей для определения величины ВНП в некоторый будущий период.

В связи с этим проблему экономического прогноза следует рассматривать как минимум в двух аспектах:

применимость полученной модели для расчета будущих значений ВНП;

определение прогнозируемого периода, т.е. периода, на котором возможно получение адекватных значений ВНП.

Обоснование применимости уравнения, полученного на основании данных за предыдущие годы, для прогнозирования значений ВНП на будущие периоды является достаточно сложной задачей, решение которой зависит от многих условий. И то, что теоретическая кривая с большой степенью точности соответствует эмпирическим данным, не является достаточным критерием открытия закона динамики ВНП. На это, в частности, указывал Н.Д. Кондратьев в своих работах по теории больших циклов. Сам Кондратьев сделал по этому поводу несколько важнейших оговорок, которые с некоторыми добавлениями использованы в данной работе.

Кондратьев, в частности, говорил о трех уровнях равновесия, которые сейчас называются уровнями равновесия кратко-, средне- и долгосрочных периодов. Критерием периодов равновесия является неизменность ряда параметров, существенных для каждого периода. Например, для краткосрочного периода таким параметром является цена.

Применимость тех или иных качественных зависимостей обусловливается периодом равновесия. Например, модель IS-LM применима в среднесрочном периоде и неприменима в долгосрочном периоде.

Условия внутри системы, соответствующие долгосрочному равновесию в долгосрочный период Т1, отличны от условий долгосрочного равновесия в долгосрочный период Т2.

Условия и уровни равновесия в различных периодах меняются, образуя кратко-, средне- и долгосрочные циклы.

Долгосрочные циклы меняются достаточно плавно.

Таким образом, с одной стороны, количественная модель, построенная на основании данных за один период равновесия, не будет адекватно описывать другой период (подтверждением этому служит отличие линейной регрессии за период 1929-1992 гг. от линейной регрессии за период 1958-1992 гг.), однако плавность перехода от одного долгосрочного периода к другому может служить условием применимости данной модели на некотором ограниченном временном промежутке. В качестве такого промежутка наиболее целесообразно взять период среднесрочного цикла, связь которого с долгосрочным циклом отмечалась в работах Н.Д. Кондратьева. Длительность такого цикла по разным оценкам составляет в среднем 10-11 лет.

С другой стороны, полученная линейная модель, как было отмечено выше, является лишь первым приближением линии тенденции динамического ряда ВНП и, соответственно, относится к кратковременному периоду. Это указывает на то, что период адекватного прогноза для линейной модели сокращается до 2-3 лет.

Выводы из проведенного анализа позволяют говорить об эффективности применения методов линейной регрессии в исследовании динамики макроэкономических агрегатов вообще и ВНП в частности.

Всю совокупность этих выводов можно разделить на два направления: эффективность методики линейной регрессии в анализе динамики макропоказателей и значение статистического анализа динамики макропоказателей в изучении закономерностей единого макроэкономического процесса.

В заключение необходимо отметить возрастающую роль теоретических исследований российской макроэкономики, в частности исследований, обращенных на совершенствование методик экономического прогнозирования. В данном контексте представленная работа видится как один из шагов, направленных на освещение возможностей математических методов в оценке состояния и развития экономической ситуации.

|