Ганеев Р.Ф., кандидат юридических наук.

Практический аспект

Можно утверждать, что в Российской Федерации ныне сформирована сравнительно упорядоченная система нормативных правовых актов, направленных на регулирование деятельности акционерных обществ. В то же время неизбежно при реализации нормативных актов возникают проблемы, связанные как с отсутствием практики, так и с недостатками действующего законодательства.

Одной из таких актуальных проблем является проблема реорганизации акционерных обществ. Основы правового регулирования реорганизации юридических лиц закреплены Гражданским кодексом РФ. Так, согласно ст. 57 ГК реорганизация юридического лица может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

В соответствии с ГК РФ были приняты Федеральные законы "Об акционерных обществах" и "О рынке ценных бумаг", устанавливающие соответствующие формы, порядок и процедуры реорганизации, а также этапы эмиссии ценных бумаг, в том числе при реорганизации акционерных обществ. В развитие Закона "О рынке ценных бумаг" было принято специальное Постановление ФКЦБ России от 12 февраля 1997 г. № 8 (в ред. Постановления ФКЦБ РФ от 11.11.98 № 48) "Об утверждении стандартов эмиссии акций и их проспектов эмиссии при реорганизации коммерческих организаций..." (далее - Стандарты эмиссии при реорганизации коммерческих организаций).

Рассмотрим подробнее правовое регулирование каждой из форм реорганизации акционерных обществ.

Слияние обществ

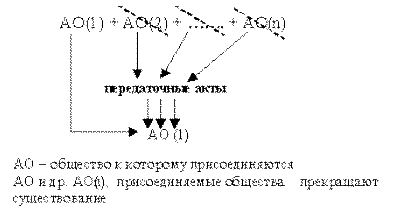

Слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних (ст. 16 Закона "Об акционерных обществах"). Права и обязанности последних переходят к вновь возникшему обществу в соответствии с передаточным актом (см.схему 1).

Следует отметить, что в ст. 16 Закона "Об акционерных обществах" закреплены положения о порядке слияния, только акционерных обществ, хотя в ст. 8 не исключается порядок создания акционерного общества при слиянии юридических лиц иной организационно-правовой формы.

Так, к примеру, согласно Стандартам эмиссии при реорганизации коммерческих организаций помимо определения процедуры размещения акций при слиянии акционерных обществ также определяется порядок размещения ценных бумаг (акций, облигаций) при слиянии коммерческих организаций иной организационно-правовой формы.

Реклама

Для того, чтобы осуществить реорганизацию в форме слияния, необходимо последовательно пройти следующие основные этапы.

Основные этапы процедуры

1. Заключение договора о слиянии обществами, участвующими в слиянии.

2. Принятие решения общим собранием акционеров каждого общества, участвующего в слиянии, о реорганизации в форме слияния, об утверждении договора о слиянии и об утверждении передаточного акта.

3. Утверждение Устава и выборы совета директоров вновь возникающего АО на совместном общем собрании акционеров обществ, участвующих в слиянии.

4. Государственная регистрация юридического лица, возникшего в результате слияния.

5. Государственная регистрация выпуска ценных бумаг, размещаемых при слиянии, и отчета об итогах выпуска ценных бумаг.

Для каждого из этапов есть обязательные правила, установленные нормативными актами.

На первом этапе при заключении договора о слиянии обществами, участвующими в слиянии, обязательно должны быть определены порядок и условия слияния, а также порядок конвертации акций каждого АО в акции и (или) иные ценные бумаги нового АО.

К тому же в договоре при определении порядка конвертации (обмена) ценных бумаг, размещаемых при слиянии коммерческих организаций, указывается вид, категория (тип), номинальная стоимость, соотношение конвертации (обмена).

На втором этапе решение общего собрания акционеров каждого общества, участвующего в слиянии, о реорганизации в форме слияния, об утверждении договора о слиянии и об утверждении передаточного акта принимается только по предложению совета директоров (наблюдательного совета) общества. При этом указанное решение общего собрания акционеров принимается большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

На третьем этапе утверждается устав и выбирается совет директоров вновь возникающего АО, делается это только на совместном общем собрании акционеров обществ, участвующих в слиянии, в порядке, установленном Законом "Об акционерных обществах".

На четвертом этапе общество, возникшее в результате слияния, подлежит обязательной государственной регистрации по общим правилам, установленным законодательством для регистрации юридических лиц, за исключением отдельных моментов, связанных с правовым регулированием вопросов реорганизации обществ.

Реклама

Для регистрации важно проверить наличие юридически правильно оформленных документов, необходимых на первых трех этапах (договор о слиянии, со всеми необходимыми условиями, передаточные акты, соответствующие протоколы общих собраний обществ и т.п.).

Встречаются случаи, когда общества проходят все этапы и установленные законодательством процедуры слияния, регистрируют новое юридическое лицо, с ликвидацией обществ, участвующих в слиянии, но допускают при этом всего одну ошибку, которая приводит порой к тупиковым ситуациям. Такая, к примеру, ошибка, связанная с отсутствием в договоре о слиянии условий и порядка конвертации акций обществ, участвующих в слиянии, в акции и (или) иные ценные бумаги нового АО, может обнаружиться только на следующем этапе - при государственной регистрации выпуска ценных бумаг, размещаемых при слиянии. В таком случае практически невозможно исправить ошибку, допущенную при составлении договора, так как юридические лица, участвующие в слиянии, уже ликвидированы. Виноватыми оказываются сами общества, которые сливаются, так как при регистрации нового общества, создаваемого в результате слияния, органы, регистрирующие указанные юридические лица, как правило, не несут ответственности за содержание и достоверность сведений в представляемых документах.

Очевидно, было бы весьма полезно оговорить в соответствующих нормативных актах, что государственные органы, осуществляющие государственную регистрацию юридических лиц, созданных в результате слияния, обязаны требовать не только наличие самого договора о слиянии, но и включение в него обязательных сведений о порядке и условиях слияния, а также о порядке конвертации акций каждого АО в акции и (или) иные ценные бумаги нового АО.

Необходимо также отметить особенности, связанные с регистрацией устава общества, созданного в результате слияния. Согласно Стандартам эмиссии при реорганизации коммерческих организаций (пп. 1.6, 1.7) уставный капитал акционерного общества, созданного в результате слияния, может быть больше суммы уставных капиталов (складочных капиталов, паевых фондов) коммерческих организаций, участвующих в такой реорганизации, но не должен превысить стоимости чистых активов созданной в результате слияния коммерческой организации.

На пятом этапе при государственной регистрации выпуска ценных бумаг, размещаемых при слиянии, и отчета об итогах выпуска ценных бумаг необходимо придерживаться следующих требований.

Во-первых, документы на государственную регистрацию выпуска ценных бумаг, размещаемых при такой реорганизации, должны быть поданы в регистрирующий орган не позднее месяца с даты государственной регистрации коммерческой организации, созданной в результате слияния.

Во-вторых, решение о выпуске акций и решение о выпуске облигаций акционерного общества при его создании в результате слияния должно быть утверждено советом директоров (органом, осуществляющим в соответствии с законами и правовыми актами Российской Федерации функции совета директоров) этого акционерного общества. При этом решение о выпуске ценных бумаг коммерческой организации утверждается при ее создании в результате слияния - на основании и в соответствии с договором о слиянии.

В-третьих, решение о выпуске ценных бумаг, размещаемых при слиянии, должно обязательно содержать сведения о порядке и условиях размещения ценных бумаг, где указывается соответствующий способ их размещения.

Схематично способы (пути) размещения ценных бумаг при слиянии коммерческих организаций отображены на схеме 2.

Схема 2. Пути размещения ценных бумаг при слиянии коммерческих организаций

Как видно из приведенной схемы, первые два пути размещения ценных бумаг при слиянии коммерческих организаций не представляют сложности.

В то же время непростым является размещение ценных бумаг, осуществляемое путем обмена на акции акционерного общества, созданного в результате слияния, долей участников товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов кооператива, реорганизованных путем такого слияния. Так, в п.1.3.2 Стандартов эмиссии при реорганизации коммерческих организаций необходимо было четче определить, какие именно юридические лица участвуют в слиянии. Исходя из текста п.1.3.2, можно предположить, что закреплена возможность слияния общества с ограниченной ответственностью и общества с дополнительной ответственностью; или товарищества с ограниченной ответственностью и производственного кооператива;

или общества с дополнительной ответственностью и производственного кооператива; или всех перечисленных юридических лиц между собой, в результате которого образуется акционерное общество.

Во всех указанных случаях конвертация (или обмен) считается осуществленной(ым) в ценные бумаги коммерческой организации, созданной в результате такого слияния, в соответствии с договором о слиянии в момент государственной регистрации коммерческой организации, созданной в результате слияния,

При этом ценные бумаги коммерческих организаций, реорганизуемых путем слияния, при их конвертации аннулируются.

Одновременно с государственной регистрацией выпуска ценных бумаг, размещаемых при слиянии коммерческих организаций, осуществляется регистрация отчета об итогах выпуска ценных бумаг.

Присоединение общества

Присоединением общества признается прекращение одного или нескольких обществ с передачей всех прав и обязанностей другому обществу (ст. 17 Закона "Об акционерных обществах"). К последнему при этом переходят права и обязанности присоединенного в соответствии с передаточным актом (см. схему 3).

Схема 3. Присоединение

Основные этапы процедуры

1. Заключение договора о присоединении между присоединяемым обществом и обществом, к которому осуществляется присоединение.

2. Принятие решения общим собранием акционеров присоединяемого общества и общества, к которому осуществляется присоединение, о реорганизации в форме присоединения, об утверждении договора о присоединении и об утверждении передаточного акта.

3. Государственная регистрация выпуска ценных бумаг, размещаемых при присоединении, и отчета об итогах выпуска ценных бумаг.

4. Внесение изменений в устав акционерного общества, к которому осуществлено присоединение, связанных с увеличением его уставного капитала на номинальную стоимость размещенных дополнительных акций, увеличением числа размещенных акций и уменьшением числа объявленных акций соответствующих категорий (типов). За исключением случаев конвертации акций присоединенного акционерного общества или обмена долей участников присоединенного товарищества или общества с ограниченной(дополнительной) ответственностью, паев членов присоединенного кооператива в акции, приобретенные и (или) выкупленные акционерным обществом, к которому осуществляется присоединение, и (или) поступившие в распоряжение этого акционерного общества.

На первом этапе согласно ст. 17 Закона "Об акционерных обществах" в договоре о присоединении обязательно должны быть определены порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества в акции и (или) иные ценные бумаги общества, к которому осуществляется присоединение.

На втором этапе решения общих собраний акционеров присоединяемого общества и общества, к которому осуществляется присоединение, о реорганизации, в форме присоединения, об утверждении договора о присоединении и об утверждении передаточного акта принимаются только по предложению совета директоров (наблюдательного совета) каждого общества.

При этом указанные решения общих собраний принимаются большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

После этого на совместном общем собрании акционеров указанных обществ принимается решение о внесении изменений и дополнений в устав и в случае необходимости по иным вопросам. В законе не говорится, какие именно изменения и дополнения вносятся в устав и в каком обществе. При этом порядок голосования на совместном общем собрании акционеров определяется договором о присоединении.

Из логики следует, что эти изменения связаны прежде всего с ценными бумагами общества, к которому осуществляется присоединение, и (или) изменением его уставного капитала. К примеру, в случае выпуска дополнительных ценных бумаг акционерным обществом (к нему осуществляется присоединение) и в которые в последующем будут конвертированы ценные бумаги присоединяемого общества, на совместном общем собрании акционеров должны быть приняты: решения о внесении изменений, связанных с увеличением его уставного капитала на номинальную стоимость размещенных дополнительных акций, увеличением числа размещенных акций и уменьшением числа объявленных акций соответствующих категорий (типов). Тем более, что в этом случае согласно п. 1.4 Стандартов эмиссии при реорганизации коммерческих организаций указанные изменения в устав вносятся только после регистрации решения и отчета об итогах указанного выпуска и до внесения записи в государственный реестр о прекращении деятельности присоединяемой коммерческой организации.

На третьем этапе осуществляется государственная регистрация выпуска ценных бумаг, размещаемых при присоединении, и отчета об итогах выпуска.

Документы на государственную регистрацию выпуска ценных бумаг, размещаемых при реорганизации путем присоединения, должны быть представлены в регистрирующий орган в течение трех месяцев с даты утверждения решения о выпуске ценных бумаг коммерческой организацией, к которой осуществляется присоединение.

При этом решение о выпуске ценных бумаг коммерческой организации утверждается при присоединении к ней на основании и в соответствии с решением об увеличении ее уставного капитала путем размещения дополнительных акций и договором о присоединении (который в обязательном порядке представляется в регистрирующий орган).

Отчет об итогах выпуска ценных бумаг, в. случае реорганизации путем присоединения, должен быть представлен эмитентом в регистрирующий орган не позднее 30 дней с момента внесения в реестр записи о прекращении деятельности присоединяемой коммерческой организации.

Схематично пути размещения ценных бумаг при реорганизации коммерческих организаций в форме присоединения отображены на схеме 4.

Схема 4. Пути размещения ценных бумаг при реорганизации коммерческих организаций

Необходимо отметить, что во всех способах размещения ценных бумаг при реорганизации коммерческих организаций в форме присоединения конвертация акций присоединенного акционерного общества или обмен долей участников присоединенного товарищества или общества с ограниченной (дополнительной)ответственностью, паев членов присоединенного кооператива может осуществляться в акции приобретенные и (или) выкупленные, и (или) поступившие в распоряжение и (или) в дополнительные акции акционерного общества, к которому происходит присоединение.

Указанные способы и пути конвертации ценных бумаг и (или) обмена долей присоединяемых коммерческих организаций в акции общества, к которому осуществляется присоединение, являются исчерпывающими и обязательными для исполнения в установленном порядке.

Это означает, что невозможен случай присоединения одной коммерческой организации к акционерному обществу без конвертации ценных бумаг или обмена долей коммерческой организации в акции (или иные ценные бумаги) общества, к которому осуществляется присоединение. К примеру, в п. 2 ст. 17 Закона "Об акционерных обществах" закреплено, что в договоре присоединения обязательно должен быть определен порядок конвертации акций присоединяемого АО в акции и (или) иные ценные бумаги АО, к которому осуществляется присоединение. Закон, к сожалению, не рассматривает иные случаи присоединений коммерческих организаций к акционерному обществу. Однако, как изложено выше, другие способы присоединения коммерческих организаций к акционерному обществу находят свое отражение в Стандартах эмиссии при реорганизации коммерческих организаций и являются обязательными для исполнения в установленном порядке.

В то же время на практике встречаются случаи, когда неверное применение указанных норм приводит к тупиковым ситуациям. Так, при рассмотрении документов, поступивших для регистрации дополнительного выпуска ценных бумаг ЗАО "ВЭЛТ", к которому было присоединено ООО "Производственное предприятие "ЭЛВЕНТ", были обнаружены серьезные нарушения законодательства. В частности, на момент подачи документов для государственной регистрации присоединяемое ООО "ПП "ЭЛВЕНТ" было исключено из государственного реестра юридических лиц, при этом уставный капитал ЗАО "ВЭЛТ" остался неизменным. ЗАО "ВЭЛТ" на момент реорганизации не имело на своем балансе своих акций, в которые могли бы быть конвертированы доли ООО "ПП "ЭЛВЕНТ". Соответственно, конвертация долей присоединяемого ООО "ПП "ЭЛВЕНТ" была возможна только в дополнительные акции ЗАО "ВЭЛТ" с соответствующим увеличением его уставного капитала и предварительным определением в договоре присоединения порядка обмена долей ООО на акции дополнительного выпуска акций ЗАО "ВЭЛТ". Тем более, что согласно п. 2 ст. 58 и ст. 59 Гражданского кодекса РФ при реорганизации в форме присоединения передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица. Также согласно п. 6.1 Стандартов эмиссии при реорганизации коммерческих организаций обмен долей участников присоединяемого общества с ограниченной ответственностью на акции акционерного общества, к которому осуществлено присоединение, признается осуществленным в соответствии с договором о присоединении в момент внесения в реестр записи о прекращении деятельности присоединяемого общества с ограниченной ответственностью. Таким образом, договор о присоединении ООО "ПП "ЭЛВЕНТ" к ЗАО "ВЭЛТ" был составлен ненадлежащим образом с нарушением требований п. 6.6 Стандартов эмиссии при реорганизации коммерческих организаций и не содержал информации, необходимой для реорганизации в форме присоединения в установленном законодательством порядке.

Единственным выходом из создавшегося положения явилась отмена решения Государственной регистрационной палаты Республики Марий Эл о внесении записи в государственный реестр о прекращении деятельности присоединяемой коммерческой организации (ООО "ПП "ЭЛВЕНТ") с последующим надлежащим оформлением договора присоединения и передаточного акта.

На четвертом этапе в случае, если конвертация акций присоединенного АО или обмен долей участников присоединенного товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов присоединенного кооператива осуществляются в дополнительные акции АО, к которому осуществляется присоединение, в его устав должны быть внесены изменения, связанные с увеличением уставного капитала на номинальную стоимость размещенных дополнительных акций, увеличением числа размещенных акций и уменьшением числа объявленных акций соответствующих категорий (типов).

При этом внесение в устав акционерного общества таких изменений и их государственная регистрация осуществляются на основании решения об увеличении уставного капитала путем размещения дополнительных акций, а также зарегистрированного отчета об итогах их выпуска.

Уставный капитал акционерного общества, к которому осуществляется присоединение, так же как и в случае слияния, может быть больше уставных капиталов (складочных капиталов, паевых фондов) коммерческих организаций, участвующих в такой реорганизации, но не должен превысить стоимость ее чистых активов.

Правовой аспект

Разделение обществ

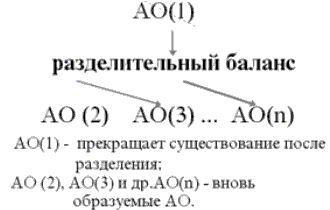

Разделением общества признается прекращение общества с передачей всех его прав и обязанностей создаваемым обществам (ст. 18 ФЗ "Об АО"). При разделении АО все его права и обязанности переходят к двум или нескольким вновь создаваемым обществам в соответствии с разделительным балансом.

Следует отметить, что в ст. 18 ФЗ "Об акционерных обществах" предусматривается порядок создания в результате разделения общества только акционерных обществ.

В то же время, согласно Стандартам эмиссии при реорганизации коммерческих организаций помимо определения процедуры размещения ценных бумаг при реорганизации в форме разделения общества, также определяется порядок размещения ценных бумаг (акций, облигаций) юридических лиц, созданных в результате такой реорганизации, иной организационно-правовой формы.

Схематично реорганизация в форме разделения выглядит следующим образом (Схема 5):

Схема 5. Разделение

Основные этапы процедуры разделения:

1) Принятие решения общим собранием акционеров реорганизуемого в форме разделения общества о реорганизации в форме разделения, порядке и об условиях этой реорганизации, о создании новых обществ и порядке конвертации акций реорганизуемого общества в акции и (или) иные ценные бумаги создаваемых обществ.

2) Принятие общим собранием акционеров каждого вновь создаваемого общества решений об утверждении его устава и избрании совета директоров (наблюдательного совета).

3) Государственная регистрация юридических лиц, возникших в результате разделения.

4) Государственная регистрация выпуска ценных бумаг юридическими лицами, возникшими в результате реорганизации в форме разделения.

На каждом из указанных этапов реорганизации в форме разделения необходимо придерживаться следующих правил:

На первом этапе, решение общего собрания акционеров о реорганизации в форме разделения, порядке и об условиях этой реорганизации, о создании новых обществ и порядке конвертации акций реорганизуемого общества в акции и (или) иные ценные бумаги создаваемых обществ принимается только по предложению совета директоров (наблюдательного совета) общества. При этом указанное решение общего собрания акционеров принимается большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

На втором этапе, при принятии решений общим собранием акционеров каждого вновь создаваемого общества, созданного в результате разделения, об утверждении его устава и избрании совета директоров (наблюдательного совета) необходимо учитывать особенности принятия указанных решений. Сразу необходимо оговорится, что если для общества, создаваемого путем учреждения вновь ст. 9 ФЗ "Об акционерных обществах" определен порядок принятия решения об утверждении Устава единогласно всеми учредителями, то порядок голосования при утверждении Устава обществ, создаваемых в результате разделения, законодательством не определен. Таким образом, в виду отсутствия порядка принятия решения по этому вопросу, целесообразно в указанном случае применять норму по аналогии, и руководствоваться требованиями ст.9 ФЗ "Об акционерных обществах" и при утверждении Устава обществ, создаваемых в результате разделения. Также по аналогии, можно руководствоваться п.4 ст.9 ФЗ "Об акционерных обществах" при избрании органов управления обществ, создаваемых в результате реорганизации в форме разделения, приняв за основу порядок голосования по этому вопросу большинством в три четверти голосов от числа акционеров, владельцев голосующих акций общества, создаваемого в результате такой реорганизации.

Также следует отметить, что при избрании членов совета директоров (наблюдательного совета) обществ, создаваемых в результате разделения, не распространяются требования, установленные ст.53 ФЗ "Об акционерных обществ" о сроках выдвижения кандидатов в члены совета директоров.

На третьем этапе юридические лица, возникшие в результате разделения, подлежат государственной регистрации. Следует отметить, что общество считается созданным именно с момента его государственной регистрации.

При государственной регистрации юридических, созданных в результате разделения необходимо учитывать, что сумма уставных капиталов акционерных обществ, созданных в результате разделения, может быть больше уставного капитала (складочного капитала, паевого фонда) коммерческой организации, реорганизованной путем такого разделения. В то же время, уставный капитал коммерческой организации, созданной путем разделения, не должен в результате такой реорганизации превысить стоимость ее чистых активов.

На четвертом этапе, подлежат государственной регистрации ценные бумаги, размещаемые при реорганизации путем разделения общества. При этом документы для государственной регистрации выпуска ценных бумаг, размещаемых при реорганизации в форме разделения, должны быть представлены в регистрирующий орган в течение месяца, с даты государственной регистрации коммерческой организации, созданной в результате разделения.

Нормативными актами предусмотрены следующие пути размещения ценных бумаг при реорганизации в форме разделения. Схематично указанные пути размещения ценных бумаг выглядят следующим образом:

Схема 6. Пути размещения ценных бумаг при реорганизации коммерческих организаций в форме разделений

Как видно из приведенной схемы №6 первый путь размещения ценных бумаг при реорганизации в форме разделения акционерного общества не вызывает особых трудностей. Единственное, следует оговорится, что в результате разделения акционерного общества может возникнуть и более двух обществ в зависимости от принятого решения общим собранием акционеров (в данном случае АО(1)) о разделении общества. Также следует отметить, что порядок конвертации акций АО(1) в акции вновь создаваемых обществ (в данном случае АО(2) и АО(3)) должен быть детально оговорен при принятии решении о реорганизации в форме разделения на общем собрании акционеров АО (1).

Наибольшую сложность представляют третий и четвертый способы размещения ценных бумаг, указанные в схеме №6. Так, согласно п.1.3.2. Стандартов эмиссии ценных бумаг при реорганизации коммерческих организаций предусмотрена такая возможность размещения ценных бумаг при реорганизации коммерческих организаций, которая осуществляется путем обмена на акции акционерного общества, созданного в результате разделения, долей участников товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов кооператива, реорганизованных путем такого разделения. Примеров применения указанного способа размещения ценных бумаг привести не представляется возможным из-за отсутствия на сегодняшний день подобной практики.

Следует отметить, что размещение ценных бумаг при реорганизации в форме разделения путем так называемого "обмена", практически не осуществимо в жизни. Это связано с тем, что нигде не указано определение понятия "обмен" для применения его в сфере рынка ценных бумаг. Согласно ст.567 ГК РФ дается определение договора мены, когда каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой. Поэтому, даже если предположить, что под обменом в данном случае следует понимать обязанность передать один товар в обмен на другой без перехода прав собственности, то и в этом случае на практике могут возникнуть сложности в осуществлении указанной процедуры.

Рассмотрим для наглядности следующий пример. При разделении общества с ограниченной ответственностью оно, как правило, в установленном законодательством порядке прекращает существование в момент создания новых юридических лиц, которые появляются в результате такой реорганизации. Обмен же признается осуществленным в момент государственной регистрации юридических лиц (акционерных обществ), созданных в результате такого разделения. Таким образом, указанные моменты создания новых юридических лиц в результате разделения и момент, когда обмен считается осуществленным, как правило, совпадают. Следовательно, обменять акции вновь образуемых акционерных обществ на доли прекратившего существование общества с ограниченной ответственностью в соответствии с гражданским законодательством не представляется возможным.

Мы предполагаем, что вопросы правового регулирования реорганизации в форме разделения иных юридических лиц (кроме акционерных обществ) будут впоследствии более четко регламентированы специальным законодательством, либо в действующие нормативные акты будут внесены соответствующие изменения.

Довольно часто на практике возникают споры, связанные с основаниями и сроками конвертации ценных бумаг при реорганизации акционерных обществ в форме разделения. Согласно п.6.1. Стандартов эмиссии ценных бумаг при реорганизации коммерческих организаций однозначно закреплено, что ценные бумаги коммерческой организации, реорганизованной путем разделения, считаются конвертированными в ценные бумаги коммерческой организации, созданной в результате такого разделения в соответствии с решением о разделении в момент государственной регистрации коммерческой организации, созданной в результате такого разделения. При этом ценные бумаги коммерческих организаций, реорганизуемых путем разделения при их конвертации аннулируются.

Таким образом, еще раз следует подчеркнуть важность такого документа как протокол общего собрания акционеров, в котором фиксируется решение о реорганизации в форме разделения, с детальной регламентацией порядка конвертации (или обмена) ценных бумаг. При определении порядка конвертации (обмена) ценных бумаг в решении о разделении обязательно должны быть указаны: вид, категория (тип), номинальная стоимость, соотношение конвертации (обмена), размещаемых при такой реорганизации ценных бумаг.

Нормативными актами определены также обязательные условия размещения ценных бумаг при реорганизации в форме разделения. Так, например, каждому акционеру реорганизуемого акционерного общества должно размещаться целое число акций каждого акционерного общества, создаваемого в результате разделения, предоставляющих такие же права, что и принадлежащие ему акции в реорганизованном акционерном обществе, пропорциональное числу принадлежащих ему акций.

То же самое касается и участников реорганизуемого товарищества, реорганизуемого общества с ограниченной (дополнительной) ответственностью, членов реорганизуемого кооператива, которым должно размещаться целое число акций одинаковых категорий (типов) каждого акционерного общества, создаваемого в результате разделения, пропорциональное размерам принадлежащих им долей (паев) в реорганизуемой коммерческой организации.

Выделение обществ

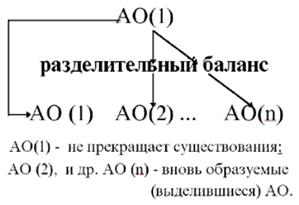

Выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения последнего (ст.19 ФЗ "Об АО"). При выделении из состава АО одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения АО в соответствии с разделительным балансом.

Схематично это выглядит следующим образом (Схема 7):

Схема 7. Выделение

Основные этапы процедуры выделения:

1) Принятие решения общим собранием акционеров, реорганизуемого в форме выделения, о порядке и об условиях выделения, о создании нового общества, возможности конвертаций акций общества в акции и (или) иные ценные бумаги выделяемого общества и порядке такой конвертации, об утверждении разделительного баланса.

2) Принятие общим собранием акционеров каждого вновь создаваемого общества решения об утверждении его устава и избрании совета директоров (наблюдательного совета).

3) Государственная регистрация юридического лица, возникшего в результате выделения и внесение соответствующих изменений в учредительные документы реорганизуемого юридического лица (акционерного общества).

4) Государственная регистрация выпуска ценных бумаг юридическим лицом, возникшим в результате реорганизации в форме выделении.

На каждом из указанных этапов реорганизации в форме выделения необходимо придерживаться следующих правил:

На первом этапе, решение общего собрания акционеров о реорганизации в форме выделения, о порядке и об условиях выделения, о создании нового общества, возможности конвертаций акций общества в акции и (или) иные ценные бумаги выделяемого общества и порядке такой конвертации, об утверждении разделительного баланса принимается только по предложению совета директоров (наблюдательного совета) общества. При этом, указанное решение общего собрания акционеров принимается большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

На втором этапе, при принятии решений общим собранием акционеров каждого вновь создаваемого общества, созданного в результате выделения, об утверждении его устава и избрании совета директоров (наблюдательного совета) необходимо учитывать, что если для общества, создаваемого в результате реорганизации в форме разделения указанный этап процедуры реорганизации прямо предусмотрен Законом, то в случае выделения подобные положения отсутствует. Однако, из самого определения такой формы реорганизации видно, что в результате выделения создается одно или несколько обществ, для начала функционирования которых без указанного этапа не обойтись.

Отличительным признаком выделения от разделения является тот факт, что в результате выделения, в отличие от разделения, реорганизуемое юридическое лицо (акционерное общество) не прекращает своего существования.

На третьем этапе юридическое лицо, возникшее в результате выделения, подлежит обязательной государственной регистрации. В случае формирования уставного капитала акционерного общества, создаваемого в результате выделения за счет соответствующего уменьшения уставного капитала коммерческой организации, реорганизуемой путем выделения, государственной регистрации подлежат изменения в учредительные документы реорганизуемого общества.

При этом необходимо учитывать следующие особенности.

Во-первых, формирование уставного капитала акционерного общества, создаваемого в результате выделения, возможно за счет соответствующего уменьшения уставного капитала коммерческой организации, реорганизуемой путем выделения и (или) за счет: а) cредств, полученных реорганизуемым юридическим лицом от продажи своих ценных бумаг сверх их номинальной стоимости (эмиссионного дохода); б) остатков фондов специального назначения (фонда накопления, фонда потребления, фонда социальной сферы) реорганизуемого юридического лица по итогам предыдущего года; в) нераспределенной прибыли реорганизуемого юридического лица; г) средств от переоценки основных фондов реорганизуемого юридического лица.

Во-вторых, уставный капитал коммерческой организации, реорганизуемой путем выделения, не должен в результате такой реорганизации превысить стоимость ее чистых активов.

В-третьих, уставный капитал коммерческой организации, созданной путем выделения, не должен в результате такой реорганизации превысить стоимость ее чистых активов.

В-четвертых, уставный капитал (складочный капитал, паевой фонд) коммерческой организации, реорганизуемой путем выделения, может быть в результате такого выделения уменьшен, в том числе на сумму, меньшую, чем уставный капитал акционерного общества, создаваемого в результате такого выделения.

На четвертом этапе государственной регистрации подлежит выпуск ценных бумаг юридического лица (акционерного общества), возникшего в результате реорганизации в форме выделения.

При этом документы на государственную регистрацию выпуска ценных бумаг, должны быть представлены в регистрирующий орган в течение месяца с даты государственной регистрации коммерческой организации, созданной в результате выделения.

Следует отметить, что нормативными актами предусмотрены следующие пути размещения ценных бумаг при реорганизации в форме выделения. Схематично указанные пути размещения ценных бумаг выглядят следующим образом:

Схема 8. Пути размещения ценных бумаг при реорганизации коммерческих организаций в форме выделения

Таким образом, размещение ценных бумаг при реорганизации в форме выделения коммерческих организаций может осуществляться следующими способами:

1)путем конвертации в акции акционерного общества, созданного в результате выделения, акций акционерного общества, реорганизованного путем такого выделения;

2)путем конвертации в облигации коммерческой организации, созданной в результате выделения облигаций коммерческой организации, реорганизованной путем такого выделения;

3)путем обмена на акции акционерного общества, созданного в результате выделения, долей участников товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов кооператива, реорганизованных путем такого выделения;

4)путем приобретения акций акционерного общества, созданного путем выделения, коммерческой организацией, реорганизованной путем такого выделения и (или) ее участниками.

Наибольшую сложность представляет последний способ размещения ценных бумаг, в связи с отсутствием определения понятия "приобретение ценных бумаг", как одного из способов размещения ценных бумаг.

Следует обратить внимание, что в отношении такой формы реорганизации как выделение Законом допускается возможность оговорить в решении о реорганизации порядок и условия конвертации или не оговаривать указанных условий. В зависимости от этого различают следующие условия признания ценных бумаг конвертированными, приобретенными или обмененными.

Во-первых, если решение о выделении предусматривает возможность конвертации акций акционерного общества, обмена долей участников товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов кооператива, а также приобретения акций акционерами, участниками товарищества или общества с ограниченной (дополнительной) ответственностью, реорганизуемых путем выделения, они признаются конвертированными (обмененными, приобретенными) в (на) акции акционерного общества, созданного путем выделения, в соответствии с решением о выделении в момент государственной регистрации акционерного общества, созданного в результате такого выделения.

Во-вторых, если решение о выделении не предусматривает возможности конвертации акций акционерного общества, обмена долей участников товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов кооператива, а также приобретения акций акционерами, участниками товарищества или общества с ограниченной (дополнительной) ответственностью, реорганизуемых путем выделения, все акции акционерного общества, созданного путем выделения, признаются приобретенными коммерческой организацией, реорганизованной путем такого выделения, в момент государственной регистрации акционерного общества, созданного в результате такого выделения.

Если в соответствии с решением о выделении, которое предусматривает возможность конвертации акций акционерного общества, обмен долей участников товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов кооператива, а также приобретения акций акционерами, участниками товарищества или общества с ограниченной (дополнительной) ответственностью, реорганизуемых путем выделения, конвертация (обмен, приобретение) осуществляется не во (на) все акции выделяемого акционерного общества, то оставшиеся акции признаются приобретенными коммерческой организацией, реорганизованной путем такого выделения, в момент государственной регистрации акционерного общества, созданного в результате такого выделения.

Облигации же коммерческой организации, реорганизуемой путем выделения, признаются конвертированными в соответствии с решением о выделении в момент государственной регистрации коммерческой организации, созданной в результате такого выделения.

Следует обратить внимание, что при реорганизации коммерческой организации путем выделения, при которой осуществляется размещение ценных бумаг путем конвертации (обмена), установлены специальные правила (условия) обязательные для исполнения:

1)каждому акционеру реорганизуемого акционерного общества должно размещаться целое число акций каждого акционерного общества, создаваемого в результате выделения, предоставляющих такие же права, что и принадлежащие ему акции в реорганизованном акционерном обществе, пропорциональное числу принадлежащих ему акций;

2)каждому участнику реорганизуемого товарищества, реорганизуемого общества с ограниченной (дополнительной) ответственностью, члену реорганизуемого кооператива должно размещаться целое число акций одинаковых категорий (типов) каждого акционерного общества, создаваемого в результате выделения, пропорциональное размерам принадлежащих им долей (паев) в реорганизуемой коммерческой организации.

Преобразование общества

Преобразованием общества признается изменение его организационно-правовой формы. Акционерное общество (далее -АО) вправе преобразоваться только в общество с ограниченной ответственностью или в производственный кооператив (ст.20 ФЗ "Об АО"). При преобразовании АО к вновь возникшему юридическому лицу переходят все права и обязанности реорганизованного АО в соответствии с передаточным актом.

Схематично это выглядит следующим образом (Схема 9):

Схема 9. Преобразование

Основные этапы процедуры преобразования:

1) Принятие решения общим собранием акционеров, реорганизуемого общества, о преобразовании общества, порядке и об условиях осуществления преобразования, о порядке обмена акций общества на вклады участников общества с ограниченной ответственностью или паи членов производственного кооператива.

2) Принятие решения участниками создаваемого при преобразовании нового юридического лица на своем совместном заседании об утверждении его учредительных документов и избрании (назначении) органов управления.

3) Государственная регистрация юридического лица, возникшего в результате преобразования.

4) Государственная регистрация выпуска ценных бумаг юридическим лицом, возникшим в результате реорганизации в форме преобразования, если в процессе реорганизации осуществлен выпуск ценных бумаг.

На каждом из указанных этапов реорганизации в форме преобразования необходимо придерживаться следующих правил:

На первом этапе, решение общего собрания акционеров о реорганизации в форме преобразования общества, порядке и об условиях осуществления преобразования, о порядке обмена акций общества на вклады участников общества с ограниченной ответственностью или паи членов производственного кооператива принимается только по предложению совета директоров (наблюдательного совета) общества. При этом указанное решение общего собрания акционеров принимается большинством в три четверти голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Необходимо также подчеркнуть, что согласно Указу Президента Российской Федерации "О мерах по защите прав акционеров и обеспечению интересов государства как собственника и акционера" № 1210 от 18.08.96 г. в решении о преобразовании акционерного общества должны быть установлены типы акций, выпускаемых эмитентом, права владельцев этих акций, сроки и порядок обмена, соотношение типов и номинальных стоимостей выпускаемых акций, применяемое при обмене для всех типов ранее выпущенных акций.

Следует отметить, что Законом "Об акционерных обществах" предусматривается преобразование акционерного общества в общество с ограниченной ответственностью или в производственный кооператив, с соответствующим обменом акций общества на вклады участников общества с ограниченной ответственностью или паи членов производственного кооператива.

В то же время, Закон "Об акционерных обществах" предусматривает порядок создания обществ либо при учреждении, либо в результате реорганизации. Поэтому, рассматривая вопросы реорганизации акционерных обществ, на наш взгляд, необходимо рассмотреть также вопросы создания акционерных обществ в результате реорганизации в форме преобразования.

На втором этапе, при принятии решений участниками создаваемого при преобразовании нового юридического лица на своем совместном заседании об утверждении его учредительных документов и избрании (назначении) органов управления необходимо руководствоваться требованиями федеральных законов об этих организациях. Следует напомнить, что преобразование акционерных обществ допускается Законом только в общество с ограниченной ответственностью или в производственный кооператив. Соответственно необходимо учитывать требования законодательства в отношении указанных юридических лиц.

На третьем этапе юридическое лицо, возникшее в результате преобразования, подлежит обязательной государственной регистрации.

При этом необходимо учитывать, что уставный капитал акционерного общества, созданного в результате преобразования, может быть больше уставного капитала (складочного капитала, паевого фонда) преобразованной коммерческой организации, но не может превысить стоимости ее чистых активов.

При регистрации юридических лиц, создаваемых в результате реорганизации в форме преобразования необходимо обратить внимание на п.3 Указа Президента Российской Федерации № 1210 от 18.08.96 г., согласно которому открытые акционерные общества, акции которых находятся в государственной (муниципальной) собственности, не могут быть преобразованы в юридическое лицо иной организационно-правовой формы или участвовать в реорганизации, приводящей к созданию такого юридического лица.

На четвертом этапе, в случаях размещения ценных бумаг в результате преобразования, государственной регистрации подлежит выпуск ценных бумаг юридического лица, возникшего в результате такой реорганизации.

При этом документы на государственную регистрацию выпуска ценных бумаг, размещаемых при реорганизации, должны быть представлены в регистрирующий орган в течение месяца с даты государственной регистрации коммерческой организации, созданной в результате преобразования.

Нормативными актами предусмотрены следующие пути размещения ценных бумаг при реорганизации в форме преобразования. Схематично указанные пути размещения ценных бумаг выглядят следующим образом:

Схема 10. Пути размещения ценных бумаг при реорганизации коммерческих организаций в форме преобразования

И так, как видно из схемы №10 пути размещения ценных бумаг при реорганизации в форме преобразования представляет собой довольно сложную картину.

Указанные пути размещения ценных бумаг предусмотрены Стандартами эмиссии ценных бумаг при реорганизации коммерческих организаций (п.1.3.) .

Рассмотрим подробнее каждый из приведенных путей размещения ценных бумаг при реорганизации в форме преобразования.

Во-первых, допускается размещение ценных бумаг, путем конвертации в облигации коммерческой организации облигаций преобразуемой в нее коммерческой организации. В данном случае, видно, что объектом сделки является только облигация, выпущенная коммерческой организацией. При этом следует отметить, что действующими нормативными актами запрещено осуществлять конвертацию акций реорганизуемого акционерного общества в облигации, а также конвертацию облигаций реорганизуемой коммерческой организации в акции.

Во-вторых, допускается размещение ценных бумаг путем обмена на акции акционерного общества долей участников преобразуемого в него товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов преобразуемого в него кооператива, акций акционерного общества, преобразуемого в акционерное общество работников (народное предприятие).

При этом нормативными актами запрещено осуществлять обмен долей участников реорганизуемого товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов реорганизуемого кооператива на облигации. Обмен в указанном случае допускается только на акции.

В указанном случае, на наш взгляд, при конструировании нормы, определяющей возможность такого размещения ценных бумаг, допущены некоторые неточности.

Как видно из схемы №10 второй путь размещения ценных бумаг предусматривает создание нового акционерного общества (АО(1)), либо акционерного общества работников (народное предприятие) (НП(АОР).

На наш взгляд, целесообразно изложить указанную норму Стандартов эмиссии, в следующей редакции:

"1.3.2. … обмена на акции акционерного общества долей участников преобразуемого в него товарищества или общества с ограниченной (дополнительной) ответственностью, паев членов преобразуемого в него кооператива, а также обмена на акции акционерного общества работников (народное предприятие) акций преобразуемого в него акционерного общества."

Так же, как указывалось при рассмотрении иных способов реорганизации, необходимо четко определить понятие "обмен". На практике, возникает масса вопросов при оформлении указанных сделок, т.к. при преобразовании реорганизуемое лицо прекращает свое существование с передачей всех прав и обязанностей по передаточному акту вновь возникшему в результате такой реорганизации юридическому лицу - иной организационно-правовой формы.

В-третьих, допускается размещение ценных бумаг путем приобретения акций акционерного общества при преобразовании в него государственного (муниципального) предприятия и его подразделений (в том числе в процессе приватизации) Российской Федерацией, субъектом Российской Федерации или муниципальным образованием.

Указанный путь размещения ценных бумаг при реорганизации в форме преобразования является наиболее распространенным. Объясняется это тем, что большинство акционерных обществ созданы в процессе приватизации.

Следует отметить, что согласно ст.24 ФЗ "О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской Федерации" №123-ФЗ от 21 июля 1997 г. (в ред. Федерального закона от 23.06.99 N 116-ФЗ) при создании общества в процессе приватизации решение о выпуске ценных бумаг, удостоверяющих право приобретения находящихся в государственной или муниципальной собственности акций созданных в процессе приватизации открытых акционерных обществ, соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований принимают соответственно Правительство Российской Федерации, органы государственной власти субъектов Российской Федерации, органы местного самоуправления.

Такими решениями определяется порядок реализации указанного права владельцами ценных бумаг соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований, количество акций открытых акционерных обществ, категория (тип) таких акций, а также наименования открытых акционерных обществ - эмитентов таких акций.

В-четвертых, Стандартами эмиссии при реорганизации коммерческих организаций предусматривается такой путь размещения ценных бумаг, как приобретение акций акционерного общества при преобразовании в него индивидуального (семейного) частного предприятия, предприятия, созданного хозяйственным товариществом и обществом, общественной и религиозной организацией, объединением, благотворительным фондом, другого предприятия, не находящегося в государственной и муниципальной собственности, основанного на праве полного хозяйственного ведения, собственником этого предприятия.

|