|

Карта стратегических групп: множественность парных переменных при составлении карты стратегических групп

Анализ отрасли рассматривает все действующие фирмы как одну группу, заранее подразумевая, что они обладают какими-то общими характеристиками, уже хотя бы из-за того, что они принадлежат одной отрасли. На первой стадии анализа это полезная предпосылка, но недостаточная, если мы собираемся более глубоко разбираться со структурными особенностями отрасли. На второй стадии анализа мы должны признать, что фирмы неоднородны. Следовательно, для того, чтобы получить более полную информацию о формах конкуренции, мы должны перейти к следующей ступени анализа - определению стратегических групп. Эти группы представляют собой совокупности конкурирующих фирм, которые придерживаются по определенным признакам общей или схожей стратегии. Мы можем сказать, что группы включают фирмы, которые относительно однородны в отношении их стратегий.

Портер предлагает следующие признаки, по которым можно выделить различия между стратегиями фирм определенной отрасли: специализация, марка, маркетинговый подход, выбор канала сбыта, качество продукта, лидерство в технологии, вертикальная интеграция, уровень издержек, обслуживание, ценовая политика, финансовый и операционный рычаги, связь с родительской компанией и контакты с правительством собственной страны и страны, в которой работает фирма. Нам следует попытаться объединить в одну группу все фирмы, которые обладают схожими характеристиками и придерживаются одинаковой конкурентной стратегии.

На этом более детальном уровне анализа мы могли бы по-прежнему применять модель пяти сил конкуренции, чтобы показать различную степень привлекательности стратегических групп в процессе так называемого анализа отрасли. Таким образом, фирма получит более высокие прибыли, если она принадлежит стратегической группе с высокими барьерами входа-выхода, изолированной от конкурентов из других групп и продуктов-субститутов, обладающей большой переговорной силой с сопутствующими отраслями. Отметим, что концепция барьеров входов, применимая для отрасли в целом, замещается концепцией барьеров входа-выхода, которая снимает проблему того, что стратегическая группа должна проникать в смежную стратегическую группу. Структура внутри отрасли включает конфигурацию стратегических групп, включая барьеры входа-выхода, размер и состав, географическое расположение и взаимозависимость фирм на рынке.

Реклама

По существу, концепция стратегического группирования - достаточно прагматический подход к упорядочиванию фирм внутри отрасли в зависимости от конкурентного преимущества, на которое они опираются. Эта сегментация полезна в случаях, когда встречается большое разнообразие диверсифицированных конкурентных позиций в достаточно сложной по структуре и неоднородной отрасли. Типичными примерами такой ситуации могут служить мировые отрасли с огромным разнообразием игроков, часть из которых действуют в мировом масштабе, а часть только на узком рынке.

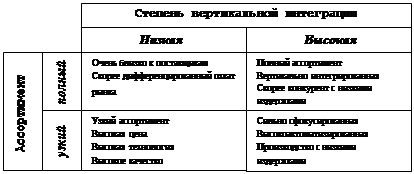

Полезным инструментом при проведении границ между стратегическими группами являются так называемая стратегическая карта. Эта карта помогает объяснить различные стратегии фирм в зависимости от двух факторов. Эти два фактора не должны быть взаимозависимыми, в противном случае карта покажет мультикоррелированные данные.

Два наиболее общих параметра, используемые при построении стратегических карт, - это полнота продуктовой линии и степень вертикальной интеграции. Они позволяют разделять фирмы, которые имеют полную продуктовую линию, и в то же время не зависят от тех фирм, которые работают с узкой продуктовой линией и с короткой цепочкой ценностей.

Для идентификации различных стратегических групп внутри отрасли мы должны выделить важнейшие переменные, которые помогут различать виды конкурентного позиционирования. Это больше искусство, чем наука, несмотря на большое количество статистических оценок. Следовательно, мы ограничиваемся иллюстрацией, которая поможет понять эту трудную тему.

Стратегические группы в обобщенном виде:

Наш пример связан с инвестиционно-банковской деятельностью середины 1980-х годов в США. Для того чтобы различать фирмы, конкурирующие в данной области, мы взяли два признака: узнаваемость марки и лидерство по продукту.

Что касается узнаваемости марки, отрасль может быть подразделена на три уровня, характеризующиеся престижем, типом обслуживаемого клиента и опытом в продаже и обслуживания. Первый уровень включает фирмы, которые обычно удовлетворяют потребности в банковских инвестициях крупнейших корпораций США. Они обладают большим капиталом, крепкими связями с клиентами и широкую дистрибьютерскую сеть. Второй уровень отрасли сформирован из фирм, которые имеют прочные позиции в работе в рознице, обслуживающих более мелкие компании с более низким рейтингом платежеспособности, и которые разбросаны географически.

Реклама

Третий уровень составляют брокеры и мелкие инвестиционные банки, которые обслуживают мелкие компании.

Относительно лидерства по продукту существуют великие инноваторы такие как First Boston, пионер в изменении ставки процента, collateralized mortage obligations (СМО), выпуске государственных бескупонных облигаций, стратегиях поглощения и приобретения других компаний и агрессивном проникновении на международную банковскую арену. И наоборот, есть те, кто предпочитает быть последователями, самый примечательный пример - Goldman Sachs. Они отнюдь не великие новаторы, но мастера в перенимании новшеств, привносимых другими, и их совершенствовании, что сделало их одной из преуспевающих компании в области новвоведений.

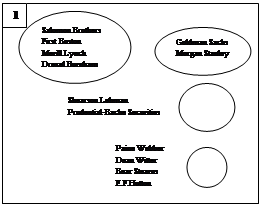

Схема 1 показывает стратегические группы на примере рынка США, тогда как схема 2 показывает стратегические группы на международном рынке евробондов. Размер окружностей определяет долю рынка, принадлежащей фирмам одной стратегической группы, на соответствующем рынке.

Барьеры входа защищают отрасль в целом, а барьеры входа-выхода защищают стратегические группы. Однако, эти барьеры более значимы по вертикальной оси (узнаваемость марки), чем по горизонтальной (лидерство по продукту). Значительное движение вдоль горизонтальной оси может быть обеспечено за счет вмешательства персонала конкурентов. И наоборот, передвинуться по уровням очень сложно.

Узнаваемость Лидер Последователь Лидер Последователь

марки

1 уровень

2 уровень

3 уровень

Факторами, определяющими уровень фирмы (узнаваемость марки), являются ее история, культура, престиж в обществе, клиенты и т.д. Во многих отношениях банковские инвестиции – отрасль престижа.

Как на американских, так и на международных рынках появляются новые фирмы, которые формируют новые стратегические группы. Схемы 1 и 2 показывают, что компании с Уол Стрит не так широко представлены на международном рынке, как на американском. В результате новой фирме легче войти на международный рынок.

Финансовый анализ как инструмент сравнительного анализа положения фирм в отрасли: обобщенные финансовые таблицы и подсчет финансовых коэффициентов

В этом разделе мы рассмотрим методологический подход получения количественных сведений на уровне фирмы, основанный на анализе финансовой отчетности. Одним из широко распространенных источников информации о любой фирме любой отрасли являются три финансовых отчета - это баланс, отчет о прибылях и убытках и отчет о движении капитала - и 10К отчеты, которые должны периодически печататься крупнейшими корпорациями. Необходимо использовать эту информацию для получения представления о позиционировании фирм в отрасли. Техника анализа, представленная здесь, известна много лет и называется анализ финансовой отчетности (FSA).

Существует две основные процедуры, облегчающие понимание разницы между различными конкурирующими фирмами: 1) анализ финансовых отчетов, приведенных к единой системе измерения; 2) анализ финансовых коэффициентов. Давайте рассмотрим эти процедуры.

АНАЛИЗ ПРИВЕДЕННЫХ К ЕДИНОЙ СИСТЕМЕ ИЗМЕРЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ

Корпорации одной отрасли имеют различный размер. Следовательно, если дебиторская задолженность фирмы А больше, чем у фирмы Б, это не несет слишком много информации. Одно простое преобразование финансовой отчетности, позволяющее сравнивать различные фирмы в отрасли, - это ее приведение к единой системе измерения. На схеме представлены приведенные баланс и отчет о прибылях и убытках для группы фармацевтических компаний. Мы можем видеть, например, что у компании Squibb Corporation статьи денежные средства и краткосрочные ценные бумаги сравнительно маленькие, статья долгосрочных обязательств большая, доход после налогообложения - самый низкий в отрасли. Эта процедура позволяет нам увидеть отклонения от преобладающих в отрасли показателей и ставит вопрос: какое поведение фирмы можно считать неправильным для данной отрасли.

А. Приведенный баланс (%)

| Squibb Corp.

|

Abbot Labs

|

Syntex Corp.

|

| АКТИВЫ

|

| Касса и краткосрочные ценные бумаги

|

8

|

5

|

20

|

| Счета к получению

|

21

|

16

|

15

|

| Запасы

|

20

|

18

|

19

|

| Другие текущие активы

|

5

|

6

|

2

|

| Здания и оборудование за минусом амортизации

|

25

|

31

|

35

|

| Инвестиции и другие активы

|

21

|

24

|

9

|

| 100

|

100

|

100

|

| Squibb Corp.

|

Abbot Labs

|

Syntex Corp.

|

| ОБЯЗ-ВА и АКЦ. КАПИТАЛ

|

| Счета к оплате

|

17

|

5

|

8

|

| Другие текущие обязательства

|

6

|

31

|

17

|

| Долгосрочные обязательства

|

20

|

9

|

12

|

| Задолженность по налогам и другие обязательства

|

4

|

6

|

0

|

| Акционерный капитал

|

53

|

46

|

63

|

| 100

|

100

|

100

|

Б. Приведенный отчет о прибылях и убытках (%)

| Squibb Corp.

|

Abbot Labs

|

Syntex Corp.

|

| ВЫРУЧКА

|

100

|

100

|

100

|

| РАСХОДЫ

|

| Себестоимость реализованной продукции

|

41

|

55

|

35

|

| Расходы на НИОКР

|

6

|

5

|

9

|

| Расходы на маркетинг и администр-ые расходы

|

36

|

22

|

38

|

| Проценты выплаченные

|

3

|

0

|

0

|

| Другие расходы

|

5

|

1

|

0

|

| Налоги

|

2

|

6

|

4

|

| Доход после уплаты налогов

|

7

|

11

|

14

|

| 100

|

100

|

100

|

АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Рассмотрим наиболее часто используемый анализ финансовой отчетности – анализ финансовых коэффициентов. Назначение коэффициентного анализа – охарактеризовать фирму по нескольким основным показателям, позволяющим судить о ее финансовом благосостоянии. Вот основные пять группы показателей:

• Коэффициенты ликвидности

• Коэффициенты структуры капитала

• Коэффициенты рентабельности

• Коэффициенты оборачиваемости

• Коэффициенты акционерного капитала

Коэффициенты ликвидности

Ликвидная фирма - это та, которая может погасить всю свою краткосрочную задолженность в срок. Эта способность определяется с помощью следующих коэффициентов:

Коэффициент покрытия = Текущие активы/Текущие обязательства

Этот коэффициент представляет собой просто соотношение величин текущих активов и текущих обязательств. Текущие активы включают в себя денежные средства, краткосрочные ценные бумаги, дебиторскую задолженность, запасы и расходы будущих периодов. Текущие пассивы состоят из краткосрочной кредиторской задолженности, дивидендов, налогов отчетного периода и краткосрочных банковских займов.

Коэффициент немедленного покрытия = (Денежные средства + Краткосрочные ценные бумаги

+ Дебиторская задолженность)/Текущие обязательства

Это более строгое определение ликвидности, которое часто называют проверкой лакмусовой бумажкой. Из краткосрочных активов включены наиболее ликвидные и исключены запасы и расходы будущих активов.

Резервный период (в днях) = (Денежные средства + Краткосрочные ценные бумаги

+ Дебиторская задолженность)/ Планируемые дневные расходы

Этот коэффициент оценивает, сколько дней фирма может действовать, используя наиболее ликвидные краткосрочные активы (также называемые резервными активами).

Планируемые дневные расходы могут быть рассчитаны путем деления на 365 (дней в году) суммы себестоимости реализованной продукции, акцизов, общих и административных расходов, процентов по кредитам и других затрат минус амортизационные отчисления и отсроченные налоги.

Денежные средства и краткосрочные ценные бумаги являются главным источником погашения операционных расходов и других потребностей в наличных деньгах, поэтому часто рассчитываются дополнительные финансовые коэффициенты, которые определяют cash position фирмы.

(Денежные средства + Краткосрочные ценные бумаги)/Текущие обязательства

(Денежные средства + Краткосрочные ценные бумаги)/Выручка от продаж

(Денежные средства + Краткосрочные ценные бумага)/Активы

Очевидно, что чем выше величина этих показателей, тем прочнее позиции фирмы в отношении абсолютно ликвидных активов.

Кроме того, всевозрастающее значение придают возможности фирмы аккумулировать денежные средства. Так как большинство фирм не показывает на прямую информацию о денежных потоках в их финансовых отчетах, необходимо произвести дополнительные операции для подсчета рабочего капитала и денежного потока от основной деятельности. Эти два понятия позволяют нам получить следующие финансовые коэффициенты:

Рабочий капитал/Выручка от продаж

Рабочий капитал/Совокупные (или средние) активы

Денежный поток от основной деятельности/Выручка от продаж

Денежный поток от основной деятельности/Совокупные (или средние) активы

Коэффициенты структуры капитала

Данные коэффициенты характеризуют использование рычага (соотношение заемного и собственного капитала) и способность выполнить обязательства по долгосрочным заимствованиям. Вот наиболее часто используемые коэффициенты:

Уровень долгосрочной задолженности = Долгосрочная задолженность/ Акционерный капитал

Уровень общей заложенноести = (Текущие обязательства + Долгосрочные обязательства)/ Акционерный капитал

Эти два коэффициента показывают сумму задолженности в долларах (долгосрочной или общей задолженности) на один доллар акционерного капитала.

Коэффициент покрываемости процентов по долгу = Операционная прибыль/ Годовые выплаты процентов

где: Операционная прибыль = Выручка - (Себестоимость проданных товаров + Акцизы + Общие и административные расходы)

Этот коэффициент показывает, сколько раз могут быть произведены процентные выплаты по долгам за счет операционной прибыли (прибыли до уплаты процентов). Чем больше коэффициент, тем больше возможности у фирмы покрыть проценты, и тем ниже риск невыплат по долгам.

Другой коэффициент обслуживания долга принимает во внимание долю годовых процентных платежей, покрываемых за счет денежного потока:

Денежный поток от основной деятельности/Годовые процентные платежи

Рентабельность

Коэффициенты рентабельности измеряют способность фирмы зарабатывать прибыль. Существуют различные способы измерения рентабельности, три наиболее широко используемые:

Рентабельность активов = (Чистая прибыль до налогообложения + процентные выплаты - Экономия налога благодаря процентным выплатам)/Активы

Этот коэффициент демонстрирует рентабельность бизнеса, не привлекающего заемные средства.

Рентабельность акционерного капитала = Чистая прибыль после уплаты налогов, находящаяся в распоряжении держателей обыкновенных акций/Стоимость обыкновенных акций

Этот коэффициент измеряет рентабельность фирмы с точки зрения держателей обыкновенных акций, т.е. владельцев капитала. Процентные платежи вычитаются из дохода, стоящего в числителе.

Рентабельность продаж = (Доход от продаж - Операционные расходы)/Доход от продаж

Этот показатель соизмеряет операционную прибыль по отношению к доходам от продаж.

Коэффициенты оборачиваемости

Коэффициенты оборачиваемости также называют коэффициентами эффективности, потому что они характеризуют использование активов. Самые популярные коэффициенты:

Оборачиваемость активов = Выручка от продаж/Средняя величина активов

Этот коэффициент показывает, сколько раз активы оборачиваются за определенный период.

Средний период расчетов по продажам = Средняя (чистая) дебиторская задолженность/Дневная выручка от продаж

Этот показатель показывает средний период в днях, в течение которого погашается задолженность по проданным в кредит товарам.

Оборачиваемость запасов = Себестоимость проданных товаров/Средняя величина запасов

В данном случае коэффициент показывает, сколько раз оборачиваются запасы.

Показатели акционерного капитала

Финансовые аналитики часто выражают информацию, содержащуюся в финансовых отчетах, с помощью показателей на одну акцию. Это нужно для того, чтобы получить данные о деятельности фирмы, которые интересуют акционеров. Основные показатели:

Доход на одну акцию = Чистая прибыль, распределяемая по обыкновенным акциям/Количество акций в обращении

Номинальная стоимость акции = Акционерный капитал/Количество акций в обращении

Дивиденд на одну акцию = Общая сумма дивидендов по обыкновенным акциям/Количество акций в обращении

Доходность акции = Дивиденд на одну акцию/Цена акции

Соотношение рыночной и номинальной цен акции (М/В) = Цена рыночная акции/Номинальная стоимость акции

Наиболее подходящим показателем для оценивания экономической деятельности фирмы является коэффициент М/В.

На схеме предоставлены данные об изменении соотношения М/В для Squibb Corporation, Smith-Kline (самые интересные представители данной отрасли) и для фармацевтической отрасли в среднем. Разница в показателях основана на разнице в инвестиционных возможностях:

1. Для Squibb соотношение М/В значительно возрастает в 19Х5 году, когда на рынок компания выпустила новую и достаточно прибыльную продукцию.

2. Для Smith-Kline коэффициент М/В очень высокий, хотя показывает устойчивую тенденцию падения, что можно объяснить приближением срока действия ценного патента (Tagamet).

3. Средний по отрасли М/В относительно высокий, что отражает благоприятную среду для инвестиций по сравнению с возможными альтернативами.

Схема. Коэффициент М/В для Squibb Corporation, Kline Corporation и фармацевтической отрасли в целом.

| 19Х1

|

19Х2

|

19Х3

|

19Х4

|

19Х5

|

| Squibb Corporation

|

1.88

|

1.85

|

1.32

|

1.38

|

1.99

|

| Smith-Kline

|

6.32

|

5.71

|

5.34

|

4.61

|

3.73

|

| Отрасль в целом

|

| (по миру)

|

2.00

|

1.88

|

1.76

|

1.89

|

2.19

|

Дополнительные показатели деятельности фирмы

Помимо пяти рассмотренных групп финансовых коэффициентов полезно включить в анализ другие показатели, особенно, важные для конкретной отрасли. Например, для высокотехнологичных фирм показатели расходов на НИОКР могут быть достаточно важными. Для фирм с высокой капиталоемкостью может быть интересно соотношение инвестируемого капитала и выручки. В большинстве отраслей рост выручки фирмы в сравнении с ростом отрасли - важный индикатор изменения соотношения долей фирм-конкурентов.

ОПРЕДЕЛЕНИЕ УРОВНЯ СРАВНЕНИЯ:

АНАЛИЗ В РАЗРЕЗЕ И ВРЕМЕННОЙ АНАЛИЗ

Для того чтобы коэффициент дал более глубокую информацию, необходим некий уровень, с которым можно его сравнивать. Например, часто рассматривают корпорацию с коэффициентом ликвидности 2 и выше и коэффициентом немедленной ликвидности не менее 1 как ликвидную. По этой причине две наиболее предпочтительные методики определения уровня сравнения в интерпретации показателей деятельности фирмы используют относительные показатели. Рассмотрим эти методики.

Анализ в разрезе рассматривает все фирмы отрасли в определенный момент времени по каким-то показателям. Обычно в данной методике используют в качестве базы сравнения средний или медианный показатель.

В случае временного анализа внимание сосредоточено вокруг изменения показателя на протяжении нескольких лет, таким образом, критерий анализа сводится не только к сравнению показателей конкурентов в отрасли, но также к характеру изменения показателей, в том числе средних и медианных по отрасли, во времени.

Внутренняя среда функционирования

SBU

Методология сканирования внутренней среды бизнеса

Вслед за определением конкурентной позиции бизнеса, нами были представлены основные концепции. Мы хотим предложить теперь системный, упорядоченный подход к исследованию внутренней среды бизнеса, облегчающий работу менеджеров. Задача состоит в идентификации сильных и слабых сторон SBU относительно ее главных конкурентов. Последовательность анализа такова:

-идентификация наиболее значимых конкурентов

-определение критических (решающих) факторов успеха: это подвластные фирме способы достижения высокой конкурентной позиции и обеспечения уровня доходности выше среднеотраслевого

-определение "конкурентного профиля" фирмы (SBU) на основе анализа сильных и слабых сторон относительно каждого из ее конкурентов

-подготовка обобщающей оценки и определение в целом сильных и слабых сторон SBU.

Выявление наиболее значимых конкурентов

К значимым конкурентам мы будем относить тех из ни х, которые соответствуют одному или нескольким из следующих критериев:

1. С точки зрения рынка:

имеют (или имеет) большую долю рынка

имеют подтвержденные временем устойчивые темпы роста

уровень доходности выше среднеотраслевого

демонстрируют агрессивное отношение к вашему бизнесу или наиболее значимым его сегментам

имеют достаточно уязвимую позицию относительно ваших конкурентных действий

2. С точки зрения фирмы (функциональный подход):

имеют самые низкие издержки (при структурном подходе)

имеют самую сильную техническую базу

имеют самый сильный маркетинг

предлагают товар лучшего качества

демонстрируют самый высокий уровень вертикальной интеграции

показывают самый высокий уровень коэффициента использования производственных мощностей.

Надежная стратегия должна подкрепляться знанием наиболее значимых конкурентов, т.е. она преследует цель достижения долгосрочного превосходства над ними. Если это знание не получено из надежного источника, то тоща мы будем играть в бизнес вслепую.

Выявление наиболее значимых факторов успеха раскрытие конкурентного потенциала фирмы

Цепочка ценностей является удобным инструментом для обобщения задач, стоящих перед SBU. Она позволяет диагностировать текущие сильные и слабые стороны компании, а также определить потенциальные возможности, необходимые для достижения конкурентного преимущества.

Прагматический подход в отношении внутреннего сканирования состоит в том, чтобы оценить бизнес в целом с точки зрения его долгосрочной перспективы. Высшим менеджерам потребуется прежде всего идентифицировать факторы, обеспечивающие конкурентную позицию SBU в отрасли. Далее, необходимо продиагностировать текущее положение и, наконец, определить сообща желаемое конкурентное позиционирование в будущем.

Сканирование внутренней среды преследует три важных цели.

1) Оно дает возможность обеспечить наилучшую скоординированность внутри менеджмента и обмениваться мнениями по вопросам, касающимся поиска оптимальных вариантов для достижения конкурентного преимущества.

2) Позволяет дать обобщенную оценку текущего положения бизнеса с признанием сильных и слабых сторон

3) Позволяет увидеть будущую траекторию развития, уделяя при этом внимание функциональным задачам, являющимися необходимыми элементами поддержки бизнес стратегии

Альтернативный подход к сканированию внутренней среды может состоять в углубленном функциональном анализе. Этот вариант возможен, когда речь идет о полностью децентрализованной SBU, сохраняющей полную функциональную автономию. Если этого нет, мы выигрываем за счет видения конкурентных возможностей, оставляя на будущее мультифункциональный анализ.

Вопрос №18

Цепочка ценности фирмы и ее элементы как источники конкурентного преимущества

Предметом анализа является цепочка ценностей стратегической бизнес-единицы. Основной принцип ее построения состоит в том, что все задачи, решаемые на уровне бизнес-единицы, могут классифицироваться по девяти направлениям или видам деятельности. Пять из них – это, так называемые, основные виды деятельности, а другие

четыре – поддерживающие виды деятельности.

| поддерживающие

|

9

|

| 8

|

| 7

|

| 6

|

| 1

|

2

|

3

|

4

|

5

|

| основные

|

1.) Входящая логистика – получение товара, хранение, перемещение грузов, складирование, товарный контроль, транспортное расписание, возврат поставщикам

2.) Операции (производственная деятельность) – трансформация исходных ресурсов в конечный продукт, т.е. машинная обработка, упаковка, сборка, содержание оборудования в исправности, тестирование, запуск оборудования

3.) Выходящая логистика – складирование готовой продукции, обеспечение ее сохранности, решение вопросов транспортного расписания, учет товарно-материальных запасов, дистрибуция готовой продукции, обработка заказов

4.) Маркетинг (4р) – price, product, place, promotion; содействие и стимулирование покупателей в приобретении продукта, т.е. реклама, формирование торгового штата, квотирование, выбор канала распределения, политика цен

5.) Cервис – желание фирмы сохранить и увеличить привлекательность своей продукции после ее продажи (установка, тестирование, гарантийный ремонт, консультирование, обеспечение зап. частями)

6.)Материально-техническое обеспечение – общий смысл: снижение до минимума трансакционных издержек фирмы на этапе поиска партнеров

7.)Технология – внедрение ноу-хау в каждое звено цепочки

8.)Управление персоналом

- планирование и прогнозирование потребностей в персонале на краткосрочный период (1-2 года)

- анализ работ:

а) описание – что работник должен делать

б) спецификация – квалификационные требования к работнику

- процесс обеспечения персоналом:

а) рекрутинг – привлечение

б) скриминг – просмотр и отбор

в) тестирование

г) интервьюирование

д) обдумывание

е) физическая экзаменовка – мед. обследование

ж) принятие окончательного решения

з) местоположение и ориентация работника

- оценка результативности и вознаграждение персонала

- тренинг и развитие персонала (повышение квалификации, 2-е высшее, МВА…)

- управление карьерой и увольнение персонала

9.)Инфраструктура

- работа бухгалтерии и финансового отдела

- топ менеджмент

- public relations

- юридический отдел

* отдел по контролю за качеством

* маркетинговый отдел

Проблемы должны решаться во всех звеньях цепочки одновременно. Тогда это приведет к росту конкурентных преимуществ и усилению позиции фирмы на рынке.

Вопрос №19

Детерминанты конкурентного преимущества

Основные конкурентные стратегии

Проведенная бизнес-сегментация, оценка отраслевой привлекательности и конкурентных возможностей на основе анализа цепочки ценностей, дает возможность определить позицию бизнеса в отрасли. Иными словами, речь идет об обладании реальным конкурентным преимуществом, выражающимся в превышении среднеотраслевого уровня доходности.

Портер утверждает, что бизнес может обладать конкурентным преимуществом исключительно в пределах одной из двух типовых стратегий: или лидерством по показателю издержек или дифференциацией. То есть, конечное понимание любых сильных и слабых сторон, которые бизнес мог бы иметь относительно конкурентов, можно объяснить или преимуществом по показателю издержек или дифференциацией. Возможности конкурировать одним из способов вытекают из понимания и предварительного анализа пяти сил конкуренции, а также понимания потенциальных возможностей на основе анализа цепочки ценностей.

Если первый критерий - возможные способы конкурировать (их два) рассмотреть с учетом диапазона деятельности на рынке, то возникают три возможные альтернативы или три типовые стратегии, которых может придерживаться фирма. Критерием деления является ответ на вопрос, хочет ли фирма иметь сильную конкурентную позицию во всей отрасли или она сконцентрирует свою деятельность на ограниченном сегменте рынка? Типовые стратегии – это лидерство по показателю издержек с охватом большого рыночного пространства, дифференциация и сфокусированная стратегия.

1. Лидерство по показателю издержек с охватом большого рыночного пространства требует больших мощностей, порождающее эффект от масштаба, энергичного поиска сокращения издержек опытным путем, экономии издержек и контроля над накладными расходами, избежание маргинальных счетов клиента, минимизации издержек в таких областях как R&D, обслуживание, торговый штат, реклама и так далее.

2. Дифференциация означает создание чего-то такого, что будет воспринято во всей отрасли промышленности как уникальное. Подходя к дифференциации, могут иметь много форм: особенности дизайна или имени производителя, технологии, особенности обслуживания покупателя, дилерской сети и другие составляющие.

3. Сфокусированная стратегия - это стратегия, состоящая в концентрации на специфической группе покупателей, сегменте продуктовой линии или географическом рынке. Как и в случае с дифференцированием, фокусировка может иметь много форм. В то время как первая и вторая стратегии нацелены на завоевание отрасли в целом, сфокусированная стратегия нацелена на хорошее обслуживание специфической цели и любая функциональная политика отрасли исходя из этого.

Типовые стратегии

| Конкурентное преимущество

|

| низкие издержки

|

дифференциация

|

| Широта цели

|

широкая

|

лидерство по издержкам

|

дифференциация

|

| узкая

|

сфокусированные издержки

|

сфокусированная дифференциация

|

ИСТОЧНИКИ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА

Помня о двух способах достижения конкурентного преимущества - лидерства по показателю издержек и дифференциации, необходимо далее ответить на вопрос о том, как диагностировать конкурентоспособный потенциал.

Один из возможных ответов возвращает нас к цепочке ценностей.

Лидерство по показателю вздержек по определению, подразумевает, что SBU имеет конкурентное преимущество по издержкам относительно всех конкурентов в отрасли. Для достижения этой позиции необходимо сначала разобраться, какие виды деятельности SBU потенциально могут быть источником конкурентного преимущества по издержкам, а затем постараться достичь превосходства в одном или более звеньев в цепочке ценностей по данному показателю.

Дифференциация подразумевает, что деловая единица может предложить что-нибудь уникальное, недоступное пока для конкурентов, и что ценится покупателями не только из-за предложения более низкой цены. Еще раз необходимо понять потенциальные источники дифференцирования, заключенные в том или ином виде деятельности и постараться изыскать возможности для реализации потенциала.

Фактически каждый вид деятельности в цепочке ценностей может являться потенциальным источником конкурентного преимущества по показанию издержек или дифференциации. Это зависит в конечном итоге от знания отраслевой структуры, выбора типовой стратегии, и тех видов деятельности в цепочке ценности, в которых заключен максимальный потенциал конкурентоспособности.

Ранее мы представили анализ отраслевой привлекательности на примере производства полимеров. Теперь опишем кратко конкурентное положение ключевых участников. Бьшо сказано, что General Electric и Du Pont являются доминирующими фирмами в этой области как внутри страны, так и за ее пределами. В течение многих лет GE имела высокие темпы роста, в результате чего она обогнала Du Pont в США в 1970-х гг., а в середине 1980-х она превзошла ее и на глобальном уровне.

Интерес к производству пластмасс возник у GE в начале 60-х гг., что означало интеграцию назад (в направлении материалов) относительно основного бизнеса. Изначально фирма уделяла большое внимание маркетингу, а удовлетворение интересов покупателей всегда являлось квинтэссенцией их стратегии.

В том числе благодаря руководству Джека Велча, Ph.D, инженера в области химии, являвшегося СЕО, GE достигла господства в области инжиниринговых полимеров благодаря:

значительным инвестициям в производство R&D

концентрации на рыночных потребностях

учету глобализации рынков

необходимости сохранения и увеличения рыночной доли.

Инновации, антрепренерский и рисковый стиль Велча разительно отличались от тяжеловесной корпоративной культуры Du Pont.

Конкурентное преимущество GE иллюстрируется в цепочке ценностей ва рис.6-7.

С Другой стороны, формула раннего успеха Du Pont основывалась на инновациях R&D:

инвестировании в R&D

изобретении новых изделий

получении патентной защиты

производстве, ориентированном на высокое качество

желании продавать все на ожидаемом рынке по монопольным ценам.

Поток изобретений сделал расхожими слова "пластмассы" и "полимеры". Du Pont создала такие изделия как целлофан, нейлон, ацетил, тефлон, дакрон, милар и многие другие.

Созданные монополии, однако, привлекли внимание американского правительства и компания имела несколько столкновений с антитрестовскими ситуациями в 1950-х и 1960-х гг.

|