В. Новиков, руководитель проектов компании "Ноймарк"

Единственный способ предсказать будущее - это создать его самому.

Алан Кей

В настоящее время в связи с повышением конкурентности многих российских рынков для торгово-промышленных холдингов остро встает вопрос эффективного управления деятельностью входящих в него предприятий. На основе нашего опыта можно сказать, что наиболее проблемными в рамках холдинга являются управление региональными производственными предприятиями. Для того, чтобы разобраться в клубке этих проблем, рассмотрим различные подходы к построению структуры и распределению функций в рамках холдинга.

В теории выделяют несколько типов холдингов, все эти типы располагаются между двумя основными полюсами. На одном полюсе находятся финансовые холдинги. Они состоят из самостоятельных бизнес-единиц, имеющих слабые связи с управляющей компанией. Функции управляющей компании для данного типа заключаются, прежде всего, в финансовом контроле путем бюджетирования прибыли и денежного потока.

На другом полюсе - отраслевые холдинги. Они обычно развивают только одно направление бизнеса, но имеют несколько зарабатывающих подразделений, которые либо работают в разных регионах, либо производят разные товары. Примером могут служить агропромышленные или металлургические корпорации. В таких компаниях управление, как правило, централизовано.

Между двумя этими полюсами находятся холдинги, представляющие смесь финансовых или отраслевых холдингов в различных пропорциях. Ниже мы рассмотрим наиболее типичные проблемы, с которыми приходится сталкиваться при анализе системы управленческого учета и бюджетирования. Эти проблемы в большей степени характерны для отраслевых холдингов.

Проблема №1. Организационная структура холдинга не отвечает стоящим перед ним задачам.

Достаточно характерным является формирование вертикально интегрированных холдингов из торговой компании. При этом часто с увеличением масштабов деятельности происходит лишь увеличение численности сотрудников управляющей компании, без каких-либо существенных изменений в структуре управления. Например, в одном крупном торгово-промышленном холдинге путем удачных захватов и поглощений было приобретено большое количество промышленных предприятий, работающих в одной отрасли. В результате холдинг стал контролировать полный цикл производства и продажи товара, начиная от закупок сырья и производства готовой продукции, и заканчивая реализацией товаров конечному покупателю. В результате к моменту окончательного формирования холдинга он имел следующую организационную структуру:

Реклама

В рамках такой структуры в холдинге была затруднена реализация многих ключевых функций, приводящая к ряду отрицательных последствий. Приведем их в виде следующей таблицы:

| Функции |

Текущее состояние |

Последствия |

| Разработка финансовой структуры холдинга |

В холдинге отсутствует финансовая структура |

Отсутствие данных по ключевым показателям работы подразделений; затруднено внедрение системы компенсации, основанной на результатах работы подразделений |

| Разработка и внедрение единых стандартов учета внутри холдинга |

Единые стандарты отсутствуют |

Затруднено сравнение эффективности деятельности различных подразделений, дублирование некоторых учетных функций |

| Управление оперативной деятельностью отраслевых компаний |

Управление оперативной деятельностью отраслевых компаний централизованно осуществляет центральный офис |

Отсутствует механизм управления затратами подразделений, линейные руководители стремятся завысить свои текущие затраты |

| Разработка стратегии развития холдинга и отраслевых компаний |

Нет подразделения, ответственного за стратегическое развитие

|

Оценка эффективности инвестиций осуществляется на недостаточном уровне, развитие отраслевых компаний часто носит случайных характер. |

Оценка эффективности инвестиций осуществляется на недостаточном уровне, развитие отраслевых компаний часто носит случайных характер.

Выходом из сложившейся ситуации стало выделение и формирование в рамках холдинга управляющей компании. На первом этапе для управляющей компании были определены следующие основные функции, которые условно можно сгруппировать по трем категориям.

В направлении повышения эффективности существующих подразделений на управляющую компанию были возложены следующие функции:

Разработка и утверждение единых стандартов контроля за деятельностью подразделений.

Анализ итоговых показателей текущей деятельности подразделений.

Разработка системы мотивации для руководителей подразделений.

Выделение подразделений для совместного использования.

В направлении стратегического развития:

Разработка и утверждение стратегии развития подразделений и холдинга в целом.

Разработка, защита и утверждение инвестиционных проектов.

Управление покупкой и продажей активов.

В направлении управления издержками и привлечения финансирования:

Обеспечение финансового контроллинга.

Привлечение финансирования.

В результате, после определения функций управляющей компании была сформирована целевая организационная структура компании в следующем виде:

Данная структура отражает некий промежуточный вариант между структурой финансового холдинга, который состоит из самостоятельных бизнес-единиц, и в чистом виде отраслевым холдингом, централизованно развивающим только одно направление бизнеса. В новой структуре в управляющей компании были оставлены подразделения, управляющие операционной деятельностью сырьевых, производственных и сбытовых компаний. Это было оправдано тем, что в отсутствии прозрачной и оперативной системы управленческой отчетности и бюджетирования делегирование полномочий региональным компаниям было сопряжено с большими рисками.

Реклама

На этом этапе в качестве основы будущей системы бюджетирования были выделены центры финансовой ответственности. Сырьевое, Производственное и Сбытовое управление были выделены в центры прибыли. Сырьевые, производственные компании, а также все обслуживающие подразделения управляющей компании - в центры затрат. Филиалы, входящие в сбытовую сеть, - в центры доходов. Между Сырьевым, Производственным и Сбытовым управлениями были установлены трансфертные цены (для целей управленческого учета) на передачу товара.

Основным инструментом управления стал контроль за их денежным потоком подразделений. По сути, это было единственным вариантом для управляющей компании контролировать деятельность подразделений в условиях отсутствия разработанной системы управленческой отчетности. В рамках этой системы все заявки на оплату проходили утверждение у руководителя соответствующего управления. В то же время, наличие в холдинге только системы контроля над денежным потоком не позволяло руководству получать достоверную информацию о себестоимости выпускаемой продукции и оценивать обоснованность какого-либо платежа. Как результат, со стороны руководителей региональных компаний было стремление к завышению бюджетных показателей затрат подразделения.

Однако в условиях обострения конкурентной борьбы и, как следствие, снижения рентабельности продаж, руководство холдинга было вынуждено искать пути снижения себестоимости продукции. При этом провести эффективное снижение операционных затрат оказалось невозможным в рамках существующей организационной структуры и при отсутствии в холдинге системы регулярного мониторинга ключевых показателей деятельности. Использование достаточно простого в реализации директивного метода сокращения затрат, предполагающего в "приказном" порядке сокращения операционных бюджетов подразделения на определенную величину (10 % - 15 %), оказалось затруднительным: невозможно было определить, в каких подразделениях необходимо сокращать затраты, и какие подразделения генерируют максимальную прибыль. В результате возникала большая вероятность того, что директивное сокращение затрат повлияет на качество и объемы выпуска основной продукции. Поэтому основной задачей следующего этапа реорганизации стала разработка единообразной для всего холдинга системы управленческой отчетности.

Проблема №2. Отсутствие в Холдинге единой и прозрачной системы управленческой отчетности и бюджетирования.

Для разработки одинаковой для всего Холдинга системы управленческой отчетности и бюджетирования был создан Финансово-экономический департамент. Совместно с нашими консультантами работы по этому этапу были разбиты на два основных подэтапа:

Разработка методологии управленческой отчетности и бюджетирования, а также составление пробного бюджета холдинга.

Автоматизация управленческого учета и бюджетирования.

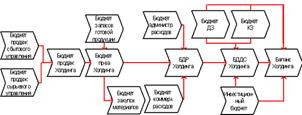

В рамках первого подэтапа был разработан весь комплект документов, регламентирующих бюджетный процесс и процесс формирования управленческой отчетности. Бюджетный цикл, внедренный в холдинге, может быть представлен в следующей схеме:

Схема №1. Формирование консолидированного бюджета холдинга.

Схема №2. Формирование бюджета производства для перерабатывающих заводов и сырьевых подразделений.

Параллельно с постановкой системы бюджетирования в подразделениях была внедрена система мотивации управленческого персонала заводов и хозяйств. В новой системе их бонус рассчитывался как процент от сокращения затрат завода или другого подразделения, за результаты которого они отвечают. Внедрение системы бюджетирования позволило оперативно рассчитывать рентабельность каждого завода или хозяйства.

Перспективы развития

В заключение хотелось бы обозначить перспективы, которые ставит перед собой руководство холдинга в направлении развития системы эффективного управления. В настоящее время холдинг использует общую сеть для сбыта всех своих продуктов (сельскохозяйственных, продуктов питания, полуфабрикатов для пищевой промышленности), производимых различными управлениями. Однако, по мере развития отдельных подразделений, проблемы с управлением общей сетью сбыта перевешивают выгоды от нее, поэтому сейчас планируется сделать управления ответственными за сбыт производимой ими продукции. Таким образом, дальнейшие планы развития холдинга сосредоточены в формировании самостоятельных бизнес-единиц, использующих общие финансовые и управленческие ресурсы управляющей компании.

|