Курсовая работа по дисциплине “Информационные системы в финансово-кредитных учреждениях”

Введение

Процесс клиринга очень важен для развития биржевой деятельности. Чем выше степень организации рынка , тем важнее роль клиринговых систем для его участника. Процесс клиринга важен тем , что он обеспечивает не только расчеты между участниками клиринга, но и содержит в себе механизм гарантии выполнения обязательств сторон на биржевом рынке, тем самым улучшает качество рынка , повышает его ликвидность и сохраняет целостность. Клиринговая палата выступает гарантом выполнения обязательств по сделкам. Контрактные обязательства заключаются с клиринговой палатой , а не друг с другом. Это уменьшает затраты на совершение сделок и позволяет рынкам эффективно действовать. Процесс клиринга обеспечивают клиринговые палаты, которые могут быть организованы в структуре самой биржи или как отдельные организации. Статус клиринговой палаты определяется тем, какие функции она будет выполнять. Развитие биржевой деятельности в требует создания клиринговых учреждений. Такой опыт уже есть, в частности, на московских биржах. Инициатором первого клирингового учреждения в Санкт-Петербурге выступила Товарно-фондовая биржа "Санкт-Петербург". Клиринговая палата, учреждаемая биржей и рядом других организаций, является отдельной организацией с образованием юридического лица.

Понятие клиринга и его назначение

Суть клиринговой формы расчетов состоит в следующем. Клиринг (англ. clearing) представляет собой систему регулярных безналичных расчетов, основанную на зачете взаимных требований и обязательств юридических и физических лиц за товары (услуги) и ценные бумаги.

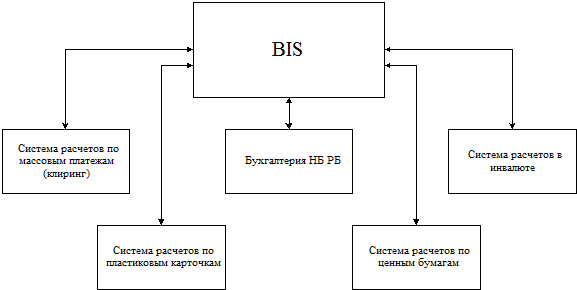

Клиринг представляет собой, в самом общем виде, систему безналичных расчетов за товары и услуги, основанную на зачете взаимных требований и обязательств и использующуюся банками в целях снижения потребности в оборотных средствах и упрощения обмена платежами. Место клиринговых операций в системе BIS показано на Рис. 1.1.Рис. 1.1. Структура АС МБР BIS.

Как известно, расчеты по платежам могут производиться либо на валовой, либо на чистой основе. В первом случае расчеты по каждой сделке осуществляются отдельно, во втором – банки, участвующие в производстве платежей, дают возможность требованиям и обязательствам накопиться на протяжении определенного периода времени – лага клиринга (проблема оптимизации лага клиринга также исследуется в данном дипломном проекте). В конце данного периода производятся расчеты только по взаимно зачтенным обязательствам. Такой взаимозачет сумм кредиторской и дебиторской задолженности может иметь место между двумя сторонами (двусторонний взаимозачет) и между тремя и более сторонами (многосторонний взаимозачет).

Реклама

Когда два банка имеют большие объемы общих платежей, клиринг и урегулирование межбанковских расчетов часто осуществляется на основе двустороннего соглашения: банки договариваются о взаимозачете посланных и полученных платежных поручений (расчете чистой суммы) и об осуществлении в определенное время взаимных расчетов по чистой стоимости платежей. Этот процесс носит название двустороннего взаимозачета.

Если в процессе взаимозачета участвуют три банка и более, то этот процесс называется многосторонним взаимозачетом. Агент группы, участвующей во взаимном погашении, подсчитывает чистую позицию каждого члена клиринговой системы в конце цикла, с учетом платежей, отправленных им другим банкам, и платежей, полученных от остальных участников системы. В результате каждый банк перечисляет лишь свой чистый остаток по счету со всеми другими участниками. После проведения взаимозачета сумма обязательств всех участников должна равняться нулю.

Функции учета взаимных обязательств участников клиринговой системы выполняет клиринговая палата, которая является формальным или неформальным соглашением между банками об обмене платежными инструментами в определенном месте и в определенное время. Банки-члены клиринговой палаты имеют право и возможность обмениваться платежными инструментами, как в бумажном, так и в электронном виде. Остатки, образовавшиеся в результате такого обмена, должны быть оплачены.

Расчетный агент приступает к окончательному расчету по клирингу. Роль данного учреждения состоит в том, чтобы в ходе взаимозачета получать платежи по расчетам от нетто-дебиторов и переводить средства на счета нетто-кредиторов. Кроме того, расчетный агент может выполнять и другие банковские операции, например, предоставлять кредиты для финансирования расчетов и хранить залог для обеспечения обязательств по расчетам. Расчетный агент назначается или избирается членами клиринговой палаты.

Процесс взаимозачета обязательств сторон-участников клиринговой системы носит название клирингового сеанса. Он проводится клиринговой палатой несколько раз в течение дня в заранее установленное время и служит для исчисления промежуточного или итогового сальдо каждого члена палаты.

Концентрация платежей при клиринге позволяет значительно уменьшить баланс платежей и общую сумму, затрачиваемую оборачивающихся платежных средств, расширяет сферу безналичного оборота и облегчает управление им. Посредством клиринга упрощаются, удешевляются и ускоряются расчеты, сохраняется имеющаяся денежная (кассовая) наличность, и за счет этого повышается уровень прибыльности и ликвидности участников расчетов.

Реклама

Клиринг в банковской сфере может проводиться как внутри страны, так и между странами (международный валютный клиринг). Достоинством банковских клиринговых расчетов является и то, что в большинстве стран коммерческим банкам разрешено использовать свои клиринговые балансы в центральном банке для выполнения резервных требований, что, безусловно, выгодно коммерческим банкам.

Организация межбанковского клиринга в каждой стране зависит от исторических особенностей развития банковской системы, модели ее построения, степени концентрации и централизации банковского дела, политики центрального банка в области денежно-кредитного регулирования экономики.

Опыт применения клиринга

Таким образом, преимущества клиринговой системы расчетов очевидны. Следовательно, без ее внедрения в структуру национальных межбанковских расчетов немыслима интеграция в систему международных финансовых операций. Широкие масштабы межбанковского клиринга за рубежом обусловлены практической невозможностью осуществить все возрастающий безналичный платежный оборот посредством индивидуальных расчетов между кредитно-финансовыми институтами. Например, в ФРГ безналичный платежный оборот составил в 1960г. 1.3 трлн. марок, в 1970г. – 4.5 трлн. марок, а в 1980г. – 11.7 трлн. марок (рост соответственно в 3.5 и 2.6 раза). В США этото показатель оценивается в 1970г. – 12.3 трлн. долларов, в 1979г. – 64.2 трлн. долларов, а в 1986г. – 125 трлн. долларов.

Организация межбанковского зачета различна в зависимости от того, являются ли банки, участвующие во взаимных зачетах, самостоятельными юридическими лицами или же они входят в систему одного и того же банка. В первом случае банки обычно обмениваются между собой чеками, векселями и другими долговыми обязательствами клиентов, доплачивая лишь разницу в специально создаваемых для расчетов организациях. Это и есть собственно межбанковский клиринг (клиринг в широком смысле). Во втором случае, т.е. при внутрибанковском клиринге (межбанковском клиринге в суженном его понимании) все расчеты, связанные с уплатой денег клиентом одного банковского филиала клиенту другого филиала того же банка при помощи различных расчетно-платежных документов (чеков, жиро-чеков и др.), производятся отнесением этих расчетов на правление (головную контору) данного банка. Обычно клиринговый отдел головной конторы и сводит все расчеты филиалов собственной системы. Соответственно разницы, подлежащие уплате или получению филиалами, не погашаются наличными деньгами, а отражаются в пассивной или активной части бухгалтерского баланса филиалов, либо как долг филиала правлению, либо как долг правления соответствующему филиалу. Проблема организации внутрибанковского клиринга особенно актуальна для крупных банковских монополий с широко разветвленной филиальной сетью.

В зависимости от сферы применения межбанковский клиринг может быть: локальным – между банками какого-либо региона, либо между банками определенной банковской группы и (или) между филиалами одного и того же банка; и общенациональным – в пределах всей страны. В свою очередь специфика указанных видов межбанковского клиринга проявляется в способах их проведения. Исходя из последнего критерия, можно выделить совершаемые клиринги: через специальные межбанковские организации – расчетные (клиринговые) палаты и жироцентрали; через учреждения центрального банка или крупнейшие коммерческие банки; а при внутрибанковском клиринге, при расчетах между отделениями (филиалами) – через клиринговый отдел головной конторы банка. Все эти способы проведения межбанковских клиринговых расчетов тесно взаимосвязаны. Конечное сальдо расчетов в любом случае оплачивается с корреспондентских счетов коммерческих банков, открытых в центральном банке. Выбор способа для клиринга определяется соображениями быстроты и экономичности. Банки заинтересованы в скорейшем завершении расчетов, так как запаздывание с инкассированием ведет к потере доходов банка и в ряде случаев – к неудобствам для вкладчиков.

Широкое распространение за рубежом получили клиринговые палаты, основной функцией которых является зачет денежных требований и обязательств. К настоящему времени деятельность большинства расчетных палат автоматизирована. Прежде всего, нужно отметить осуществление этими палатами локального клиринга расчетно-платежных документов. Наибольшую роль расчетные палаты играют в Великобритании, США и других странах, где развито чековое обращение. Особое место среди них занимает Лондонская расчетная палата, через которую проходит ежедневно 7 млн. чеков более чем на 27 млн. фунтов стерлингов, а также 2,35 млн. других платежей на сумму 790 млн. фунтов стерлингов. К примеру, в США каждый федеральный резервный банк (их всего 12) является одновременно и расчетной палатой своего округа. Всего в США насчитывается 32 автоматические палаты ФРС (Федеральной Расчетной Сети) и, кроме того, расчетная палата Нью-Йорка. Помимо ФРС, подобные услуги оказывают и частные сети, такие, как Deluxe Data System, VISA, Chase Manhattan Bank. Услуги клиринговых палат избавляют коммерческие банки от необходимости проводки чеков через центральный банк или банк-корреспондент, что ускоряет процесс инкассирования. Ускорение, в свою очередь, способствует повышению степени доступности денежных средств. Данный фактор является главной причиной, по которой коммерческие банки пользуются услугами клиринговых палат. Помимо этого, использование клиринговых палат снижает издержки на осуществление расчетов, поскольку они обязаны регистрировать только либо активные, либо пассивные клиринговые балансы банков-участников палаты, о чем информируется центральный банк или банк-корреспондент.

Сущность расчетов через клиринговую палату состоит в следующем. Каждый банк, член расчетной палаты, ежедневно составляет ведомости чеков и векселей, сданных ему на инкассо клиентами, отдельно по каждому такому банку. Указанные ведомости вместе с чеками и векселями направляются в клиринговую палату. Там на основании этого составляется общая расчетная ведомость, в которой определяется конечное сальдо обмена расчетно-платежными документами и выявляется, кто из банков должник и кто – кредитор. Затем общая расчетная ведомость направляется в центральный банк, а чеки и векселя – банкам, клиентам которых они выданы. Согласно данным полученной ведомости эмиссионный банк списывает соответствующие суммы с открытых у него корреспондентских счетов банков-корреспондентов. Не принятые расчетно-платежные документы вычеркиваются из расчетной ведомости и возвращаются непосредственно банку, представившему чеки и векселя вместе с мотивировкой отказа от оплаты.

Если же банк не является членом клиринговой палаты, то составленные расчетные ведомости вместе с чеками и векселями представляются в эмиссионный банк, который в этом случае выполняет функции расчетной палаты. По получении ведомостей центральный банк производит соответствующие операции по корреспондентским счетам банков-должников и кредиторов. Сами же чеки и векселя направляются банкам-должникам для списания денег с текущих счетов клиентов, т.е. непосредственных должников, согласно расчетно-платежным документам.

Для совершения международных платежей ряд коммерческих банков прибегает к услугам международных автоматизированных систем. Наиболее крупной и известной среди них является СВИФТ (SWIFT – Society for Worldwide Interbank Financial Telecommunications) – Ассоциация международных межбанковских финансовых коммуникаций, которая представляет собой автоматизированную систему осуществления международных платежей через сеть компьютеров. Эта система была создана в 1973г. представителями 240 банков и начала функционировать в 1977г. В настоящее время к данной системе подключены ведущие компании мира, на их долю приходится 90% всех мировых платежей. Через СВИФТ производятся такие виды банковских операций, как переводы денежных средств, информация о состоянии счетов в банках, подтверждение валютных сделок, расчеты по инкассо, аккредитивам, торговля ценными бумагами, согласование спорных финансовых вопросов, ведение электронных счетов клиентов и управление их средствами. Главные достоинства системы СВИФТ – быстрота операций, защита от злоупотребления и ошибок с помощью шифров, удешевление стоимости банковских операций.

Изучение деятельность клиринговых палат с целью использования информационной системы

Для изучения возможностей использования информационной системы для выполнения клиринговых операций рассмотрим более детально все аспекты возникновения и существования основного элемента механизма многостороннего межбанковского взаимозачета – клиринговой палаты.

В большинстве стран основным средством, используемым при урегулировании финансовых обязательств, а также приобретения товаров и услуг, являются наличные деньги. Однако в процентном отношении они составляют относительно небольшую часть от общей суммы платежей. На долю современных инструментов безналичного оборота приходится значительно меньшее количество платежей, но на значительно большие суммы. В результате широкого распространения таких инструментов финансовые круги столкнулись с серьезной проблемой, связанной с возникновением определенных трудностей при осуществлении расчетов. При использовании наличных денег окончательный расчет происходит незамедлительно. Безналичным же формам платежей свойственны задержки. Важнейшую роль в сокращении интервалов между платежами и расчетами стали играть клиринговые палаты. Их можно разделить на три категории:

местные

региональные

национальные

В соответствии с этими категориями могут быть использованы информационные системы различных уровней.

В состав местных клиринговых палат входят учреждения, обслуживающие население данного района. Сюда относятся небольшие местные банки, сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы, местные отделения банковских групп, а также, возможно, небольшие независимые организации, обрабатывающие платежи от имени третьих сторон. Цель таких местных объединений заключается в том, чтобы облегчить расчеты при сведении к минимуму расходов для своих членов. Большая часть работы, связанной с операциями местных клиринговых палат, выполняется их членами на добровольной основе. Поэтому в данном случае не предусматривается плата за участие, хотя могут устанавливаться небольшие годовые взносы для покрытия накладных административных расходов. Местные клиринговые палаты, как правило, занимаются платежами, которые возникли и подлежат получению в пределах соответствующего района. Наиболее распространенный вид расчетов связан с обработкой платежных поручений, срок получения по которым может быть сведен до одного дня и менее. В зависимости от величины района число участников местных клиринговых палат может колебаться от двух до двадцати.

В состав членов региональных клиринговых палат входят, в основном, крупные региональные банки, крупные независимые организации, обрабатывающие платежи третьих сторон, общенациональные банки, а также, в некоторых случаях, крупные местные или сберегательные банки. Количество членов и периодичность расчетов могут обуславливать необходимость использования сотрудников на основе полного рабочего дня и постоянной материальной базы для выполнения административных функций, связанных с расчетами. Расходы на функционирование таких систем покрываются за счет взимания платы с участников и ежегодных членских взносов.

Членами национальных клиринговых палат, как правило, являются крупнейшие и наиболее передовые в техническом отношении банки. Обычно такие системы используются для осуществления платежей на крупные суммы. Деятельность национальных клиринговых палат сопряжена со значительными расходами по обеспечению гарантированного уровня обслуживания для членов палат, а также расходами на содержание необходимой материальной базы и персонала. Эти затраты обычно покрываются за счет определяемой на рыночной основе платы за участие и оказываемые услуги, в число которых может входить и обеспечение доступа к международным системам расчетов.

Клиринговые расчеты

Клиринговые палаты проводят расчеты по операциям как на основе дебетования, так и на основе кредитования. Для всех расчетов в информационной системе создадим формы.

По мере развития альтернативных форм платежей доля платежей на основе кредитования (особенно электронных) резко возросла. Сюда относятся такие операции, как выплата заработной платы, процентные платежи по долговым обязательствам, платежи за услуги и т.п. При использовании в операциях документов на бумажных носителях клиринговыми палатами обычно проводится разграничение дебетовых и кредитовых платежных инструментов. Однако при осуществлении платежей на электронной основе дебетовые и кредитовые платежные инструменты нередко не разграничиваются и расчеты по ним осуществляются одновременно.

Возможны два варианта окончательного расчета по счетам при многостороннем чистом клиринге:

классический вариант

вариант, основанный на методе “ авансирования ”

Классический вариант предусматривает урегулирование рассчитанного клиринговой палатой итогового сальдо каждого из ее членов по книгам Центрального банка. В этом случае каждому банку-участнику системы взаимозачета в клиринговой палате открывают транзитные счета-позиции, деньги на которых фактически отсутствуют. Остатки на таких счетах всегда равны нулю. Транзитный счет существует для учета обязательств и ведется по каждому банку на основании поступающих и обрабатываемых документов. По данным этого счета выводится итоговое сальдо банка (оно может быть как дебетовым, так и кредитовым), которое затем передается на основные корсчета членов клиринговой палаты, находящиеся в Центральном банке. У этой системы есть ряд преимуществ. Прежде всего, она значительно упрощает процесс расчетов. Кроме того, Центральный банк может способствовать снижению риска для клиринговой палаты, обеспечив достаточные остатки на счетах участников, положение которых является нестабильным или участников, чья деятельность связана с высоким уровнем риска.

Второй вариант окончательного расчета по счетам основывается на методе “авансирования”. Клиринговая палата создается в форме акционерного общества банками данного региона и действует как специальный клиринговый банк. Банки-участники системы взаимозачета открывают в клиринговой палате корреспондентские счета, на которые переводят часть своих средств, образующих первоначальный капитал клиринговой палаты. В свою очередь клиринговая палата открывает свой корреспондентский счет в Центральном банке. Кроме того, банки-участники клиринговой системы создают в клиринговой палате страховой (резервный) фонд для непрерывного осуществления взаимных расчетов. Клиринговая палата имеет право в случае образования дебетового сальдо у кого-либо из своих членов выдать ему краткосрочный кредит за счет указанного фонда. На основе взаимозачета кредитовых и дебетовых оборотов клиринговая палата ежедневно вносит соответствующие изменения в баланс каждого банка-участника. Информация об изменениях остатков средств клиринговой палаты по итогам работы за день поступает в Центральный банк и относится на корреспондентский счет клиринговой палаты, а сведения по корреспондентским счетам банков передаются членам клиринговой системы. Таким образом, в данном случае функции клиринговой палаты и расчетного агента осуществляются в рамках одного учреждения. Недостаток такого метода заключается в том, что расчеты по книгам коммерческого банка сопряжены с большим риском, чем расчеты по книгам Центрального банка.

Клиринг и финансовый риск

Участники клиринговых систем подвергаются нескольким видам финансового риска:

кредитный риск

риск неликвидности

системный риск

Рассмотрим каждый из видов риска.

По наступлению срока погашения задолженности партнер по сделке может не выполнить своего обязательства и никогда не будет в состоянии выполнить его в полном объеме (пассивы превышают активы). Нередко такие проблемы связаны с банкротством партнера, но могут существовать и другие причины. Кредитный риск, связанный с особенностями функционирования клиринговой системы, возникает в результате разрыва во времени между обмена платежными поручениями и осуществлением окончательных расчетов по ним в конце клирингового цикла. В результате появляется так называемый скрытый кредит, предоставляемый любым из банков в течение операционного дня своим клиентам до того, как произведены окончательные расчеты с банком, пославшим платежное поручение. Центральный банк, будучи расчетным учреждением, подвергается кредитному риску, если он позволяет участникам, имеющим чистое кредитовое сальдо в конце клирингового цикла, снимать средства со счетов до того, как все участники, имеющие чистое дебетовое сальдо, произвели свои расчеты. Для уменьшения потенциальной опасности от кредитного риска рекомендуется постоянно отслеживать динамику следующих показателей банков-участников: коэффициент покрытия основных средств (КПОС), где:

а также коэффициент краткосрочной задолженности (ККЗ) и коэффициент покрытия общей задолженности (КПОЗ):

Эти формулы будут использованы в информационной системе для вычислений задолженностей.

Еще одним видом финансового риска является риск неликвидности. По наступлении срока платежей по расчетам они могут быть не произведены, даже, если в конечном счете один или большее число партнеров будут обладать достаточными активами и собственным капиталом для того, чтобы произвести такие платежи (несоответствие структур пассивов и активов). Например, временная неспособность превратить активы в наличные средства, различные операционные затруднения или неспособность банков-корреспондентов выполнить свои функции по расчетам – все это создает проблемы ликвидности. Несмотря на то, что многосторонняя система взаимозачета уменьшает общую нуждаемость участников в ликвидности, она концентрирует давление, связанное с ликвидностью, в конце цикла обработки, когда участники, имеющие задолженность, должны одновременно произвести расчеты. Для контроля за этим видом риска наиболее часто исследуются такие показатели, как коэффициент ликвидности (КЛ), где

(оптимальное значение – 2 и выше) и так называемый “кислотный тест” или коэффициент лакмусовой бумажки (КЛБ, оптимальное значение 1), где

Использование платежных систем и участие в финансовых рынках могут быть также сопряжены и с системным риском, связанным с неспособностью одного из участников выполнить свои обязательства, что приводит к нарушению функционирования других участников, начиная цепную реакцию (так называемый “эффект домино”). Системный риск может стать причиной общего финансового кризиса, когда неплатеж или проблемы кредитного учреждения, связанные с недостатком ликвидности, вызывают подобные же затруднения и у других участников финансового рынка. В зависимости от факторов, способствующих возникновению данного риска, различают системный риск ликвидности и системный кредитный риск. Помочь ослабить влияние системного риска позволяет исследование так называемых показателей погашения долга: коэффициент денежного потока (КДП) и коэффициент процентных выплат (КПВ), где

Значения этих показателей должны быть 1,5 и выше. Они исползуются в разрабатываемой информационной системе.

Взаимозачеты и связанные с ними риски

С целью автоматизации взаимозачетов нужно изучить систему взаимозачетов. В зависимости от характеристик риска различные системы взаимозачета можно разделить на четыре вида, которые отличаются друг от друга правовой природой подлежащих уплате чистых сумм и наличием основного партнера. К числу этих видов относятся:

двусторонний зачет позиций

двусторонний взаимозачет путем новации

многосторонний зачет позиций

многосторонний взаимозачет позиций путем новации и замещения.

Для выполнения взаимозачетов можно разработать систему, в которой информация хранится в базах данных. Программа, реализующая основные виды взаимозачетов оперирует с базами данных, которые связаны между собой по определенным ключам, отражая реальные связи между объектами.

В некоторых финансовых центрах традиционно используются различные неофициальные формы валютного взаимозачета. К этим формам, которые обычно применяются в целях снижения числа осуществляемых партнерами взаимных платежей, относится и двусторонний зачет позиций. Например, в день зачисления средств по какой-нибудь группе валютных контрактов пары банков-партнеров могут определить чистые суммы, подлежащие уплате друг другу, и осуществить двустороннее урегулирование обязательств по контрактам путем оплаты чистых сумм. Однако правовые последствия такого взаимозачета обычно четко не определены, поэтому возникает большая неопределенность относительно юридического обязательства выплатить валютные или чистые суммы в том случае, если партнер испытывает финансовые трудности. В связи с этим, как правило, принимается условие, что в случае возникновения таких трудностей, стороны продолжают нести ответственность за уплату валовых сумм.

Урегулирование чистых позиций сокращает число платежей по расчетам, которые должны быть произведены партнерами (а следовательно, и число возможных ошибок), и тем самым уменьшает расходы, но лишь в том случае, если стоимость услуг не превышает экономию, достигнутую благодаря его применению. Теоретически, при взаимозачете позиций кредитный риск остается таким же, как и при отсутствии взаимозачета, поскольку валовые обязательства, на основе которых определяется чистая сумма, не погашаются. Однако на практике существует опасность того, что сальдированные суммы будут рассматриваться как представляющие собой фактическую кредитовую позицию партнеров в рамках дилинговых и иных кредитных линий. Если подобное происходит, партнеры берут на себя риск существования очень крупных валовых позиций, даже если суммы чистых обязательств не превышают разумных пределов. Двусторонний взаимозачет позиций существенно снижает риск неликвидности. Это происходит в результате того, что при осуществлении партнерами взаимного зачета платежей пропадает необходимость обмениваться отдельными платежами по расчетам при большом числе валовых обязательств.

Двусторонний взаимозачет путем новации (двусторонний взаимозачет обязательств) осуществляется на основе заключенного между двумя банками соглашения, согласно которому в будущем о истечению каждого срока зачисления средств один из этих банков должен будет перевести другому сумму одну текущую сумму в той валюте, в которой они проводят операции. Это достигается путем зачета обязательств по второй и каждой последующей сделок с обязательствами по первой сделке для данного срока зачисления средств и данной валюты, в результате чего заключается новый контракт на чистые суммы. Такой процесс новации может быть осуществлен автоматически в течение операционного дня в тот момент, когда банки обмениваются соответствующими подтверждениями: в двустороннем соглашении может быть предусмотрено, что в момент сверки таких подтверждений обязательства по всем предыдущим контрактам погашаются путем новации, и эти контракты заменяются новым контрактом. Такой процесс может повторяться неограниченное число раз до наступления определенного расчетного дня.

В двустороннем соглашении о взаимозачете путем новации можно также предусмотреть формирование из новых чистых сумм, подлежащих уплате в каждую отдельную будущую дату в каждой валюте, единого потока платежей, которые должны быть уплачены согласно основному контракту между двумя банками. В случае, если такое соглашение будет подтверждено, ни один из ликвидаторов какого-либо из этих банков не сможет выбирать валюты или платежи, подлежащие получению или переводу в отдельные будущие даты.

Услуги по двустороннему взаимозачету путем новации могут ограничиваться заключением типовых контрактов на осуществление взаимозачета или предоставлением линий связи и систем бухгалтерского учета, которые дают возможность участникам подбирать соответствующие сделки; подтверждать, их и регистрировать новые суммы чистых обязательств.

Применение систем двустороннего взаимозачета путем новации обеспечивает такие же выгоды, как и использование систем двустороннего взаимозачета позиций. Однако двусторонний взаимозачет обязательств сопряжен со значительно меньшим кредитным риском, чем взаимозачет позиций, так как дает возможность снизить кредитный риск, связанный с партнером, с валовой суммы до чистой суммы для каждой отдельной будущей даты.

Как правило, двусторонний взаимозачет путем новации также приводит к снижению риска ликвидности, поскольку из подлежащих уплате чистых сумм нельзя восстановить отдельные обязательства на валовой основе. Однако фактическое уменьшение кредитного риска целиком и полностью зависит от юридической исполнимости нового контракта на чистые суммы, заменившего собой первоначальные контракты на валовые суммы, которая является гарантией того, что, в случае прекращения деятельности одного из партнеров, первоначальные контракты не будут избирательно возобновлены ликвидатором.

Управление рисками в системах взаимозачета

Риск, возникающий в связи с осуществлением взаимозачета, может быть урегулирован несколькими путями. Центральный банк, выступая в роли учреждения, осуществляющего контроль за бесперебойным функционированием системы платежей, представляет собой одного из основных кредиторов и является расчетным агентом при проведении большей части клиринговых операций, что обуславливает и его решающую роль в определении принципов управления факторами риска и обеспечении того, чтобы каждый из участников клиринговой системы следовал этим принципам. Кроме того, немаловажную роль в управлении рисками играют и сами клиринговые палаты, определяющие порядок обслуживания кредитных учреждений, деятельность которых сопряжена с высокой степенью риска, а также осуществляющие урегулирование других проблем, связанных с различными видами финансового риска. Для управления рисками клиринговых платежей обычно используются следующие методы:

сокращение расчетного периода

двусторонние и многосторонние лимиты

механизмы распределения убытков

неокончательный характер расчетов в рамках клиринговых систем и аннулирование результатов клирингового сеанса.

Сокращение расчетного периода

Чем короче расчетный период, тем меньше риск неуплаты по расчетам и связанный с ним системный риск. В качестве дополнительного механизма применяются средства контроля в масштабе реального времени, которые помогают выявлять на ранней стадии потенциальные проблемы и облегчают управление ликвидными средствами, особенно в тех случаях, когда возможен централизованный контроль сальдо всех участников.

Заключение

В ходе выполнения работы были изучены возможности применения информационных систем для клиринговых расчетов. Такие системы могут быть построены как информационно-поисковые системы. Для их построения должны быть выделены объекты, их атрибуты, установлены связи между ними. Основные функции реализуются путем выполнения запросов. Такие системы могут использоваться на персональных ЭВМ, доступных любым финансовым организациям.

Список литературы

Березина М.П., Крупнов Ю.С. Межбанковские расчеты. – М.: АО “Финстатинформ”, 1993.-142с.

Тосунян Г.А. Клиринг и межбанковские финансовые операции: основные понятия и финансовые инструменты. – М.: “Дело”, 1994.-56с.

Тосунян Г.А. Операционные технологии межбанковского финансового рынка. – М.: “Дело”, 1994.-122с.

Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: ИПЦ “Вазар-Ферро”, 1994.-320с.

5. Информационные системы в экономике / Под ред. В.В. Дика. - М.: финансы и статистика, 1996.-272с.

6. Автоматизированные информационные технологии в банковской деятельности / Г.А. Титоренко, В.И. Суворова, И.Ф. Возгилевич, В.И. Акимов и др.; Под ред. Г.А. Титоренко. - М.: Финстатинформ, 1997.-268с.

|