Билет 1.

Показатели финансовой устойчивости предприятия.

Источники поступлений денежных средств предприятия и основные направления их использования.

Управление доходами и возможность их дополнительного роста.

Критерии эффективности затрат.

Показатели финансовой устойчивости предприятия.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении

Источники поступлений денежных средств предприятия и основные направления их использования.

(прямой метод расчеты денежных потоков)

К текущей деятельности относится деятельность, связанная с производством продукции, работ, услуг.

К инвестиционной деятельности относятся:

-капитальные затраты п/п (покупка оборудования, долевое участие в строительстве);

-выручка от реализации основных фондов и имущества п/п;

-долгосрочные финансовые вложения п/п (до 1 года).

К финансовой деятельности относят:

-получение и погашение кредитов;

-краткосрочные финансовые вложения;

-доходы, полученные в виде дивидендов, % по ц/б.

Текущая деятельность. Приток. - получение Вчка за отгруженную прод-ю, оказ усл, выполн работы + авансы полученные от покупателей или заказчиков. Отток - все денежные рсх, к. связаны с пр-ом и реал-ей прод-ии (опл счетов поставщ-в, выплата з\п, %% за кредит в пред-х учетной ставкии др.). Сопоставление дох и рсх - приб или уб. Положительное сальдо от тек д-ти д\б дост-м, чтобы хватидо на инвест и фин д-ть.

Инвестиционная деятельность. Приток и отток - все изменения отраж-ся на соотв статьях I раздела пассива баланса. Приток - продажа ОС, цен бум, намаАкт. Отток - вложение денег в ОС и др активы.

Финансовая деятельность. Приток. - увеличение УК, увел добав кап-ла, получение кредитов банков. Отток. - умен-е УК, выплата дивид, погашение кредитов банка.

Реклама

Притоки и оттоки ден ср-в, связ с тек д-тью – это изменение оборотного капитала.

Прибыль, остающаяся после уплаты налогов, используется предприятием на следующие цели(возможно это тоже подойдет):

1. на финансирование НИОКР,

2. на затраты капитального характера по улучшению качества продукции, совершенствованию технологии и организации производства,

3. на строительство новых объектов, расширение, техническое перевооружение, реконструкцию действующего производства, приобретение или модернизацию оборудования.

4. на прирост собственных оборотных средств,

5. на уплату процентов по ссудам банков в части, не подлежащей отнесению на с/с продукции,

6. на расходы, связанные с выпуском и распространением акций, облигаций и других ценных бумаг,

7. на инвестиции в АО, уставные капиталы других предприятий,

8. на выплату всех других видов налога, осуществляемых из прибыли,

9. на расходы по содержанию объектов социально-культурной сферы,

10. на строительство жилья и др объектов непроизводственного назначения,

11. на расходы по возмещению разницы в ценах на топливо и покупную теплоэнергию, реализуемые работниками предприятия,

12.расходы по уплате штрафов и возмещения ущерба.

Управление доходами и возможность их дополнительного роста.

Операционный рычаг:

1. Валовая маржа = выручка от реализации - переменные издержки производства.

2. Коэффициент валовой маржи = валовая маржа / выручка от реализации.

3. Порог рентабельности (точки безубыточности) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = выручка от реализации - порог рентабельности;

б) в % к выручке от реализации = порог рентабельности в рублях / выручка от реализации.

5. Прибыль = запас финансовой прочности ´ коэффициент валовой маржи.

6. Сила воздействия операционного рычага = валовая маржа / прибыль.

Порог рентабельности (точка безубыточности) - такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

Реклама

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности п/п при изменении объемов производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темпы падения прибыли с каждого снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного п/п.

Для п/п, имеющих на балансе большое количество неэффективно используемых основных фондов, высокая сила воздействия операционного рычага представляет значительную опасность. Она заключается в том, что в этом случае каждый процент снижения выручки от реализации приводит к резкому падению прибыли и достаточно быстрым вхождением предприятием в зону убытков. В таких условиях сокращается число вариантов выбора продуктивных управленческих решений.

Финансовый рычаг

Эффект финансового рычага – приращение чистой рентабельности собственных средств, получаемое в результате использования заемных источников (европейский подход).

Эффект финансового рычага – приращение чистой прибыли на одну акцию (американский подход).

Эффект финансового рычага зависит от:

- разницы между экономической рентабельностью(ЭР) и процентами за кредит (D);

- структуры пассивов (отношения заемных средств к собственному капиталу), k;

- ставки налога на прибыль (Т).

Эффект финансового рычага (ЭФР) определяется так:

ЭФР = (1-Т)(ЭР-D)k.

При этом выражение (1-Т)(ЭР-D) называется дифференциалом, а k – плечом финансового рычага.

ЭФР позволяет определить:

1) следует ли наращивать заемные средства и на каких условиях;

2) какая величина риска может быть допустима при изменении ставки процента за кредит и налога;

3) каков риск падения дивидендов и курса ц/б для инвестора.

Как правило, не рассматриваются отдельно эффекты финансового и операционного рычага. Общий рычаг по п/п выражается их произведением.

На принятие решения о структуре капитала оказывают влияние следующие факторы:

1) объем продаж и прибыли;

2) уровень процентных ставок;

3) анализ движения денежных средств п/п;

4) сравнительный анализ п/п данной отрасли;

5) позиции кредиторов (потенциальное согласие на кредитование);

6) цена капитала (с точки зрения цены капитала у каждого п/п оптимальная структура своя: нет единой оптимальной структуры. Оптимальная структура определяется достижением равновесия между различными источниками финансирования, при котором при минимальных затратах на привлеченный капитал будет получена максимальная прибыль);

7) внешние условия (стабильность экономической ситуации).

Критерии эффективности затрат.

Говоря об эффективном управлении затратами, необходимо говорить о производстве конкурентоспособной продукции с низкими издержками и ценами и о наличии информации о ценах на рынке и т.п., исходя из рыночной конъюнктуры и стоимости отдельных видов продукции.

Эффективное управление затратами – это в первую очередь создание системы бюджетов по отдельным видам затрат для контроля за ними, что позволяет обеспечить принятие более обоснованных управленческих решений. Процесс управления затратами начинается обычно с анализа их состава и структуры за отчетный период. Анализ должен иметь этапы: горизонтальный анализ как по издержкам в целом, так и по их элементам. Это позволяет выявить наиболее важные статьи затрат, которые надо подвергнуть более тщательному контролю, то есть это затраты, которые имеют наиболее большую роль в составе себестоимости. По этим затратам нужно провести пофактический анализ, чтобы выявить, что повлияло на их изменения. Проводя анализ, каждую статью необходимо оценивать с точки зрения ее значимости и необходимости контроля за ней. Например, накладные расходы. Анализируются комплексные статьи затрат, необходимо выявить в их составе наиболее важные элементы и возможности управления ими.

Управление затратами требует классификацию затрат в зависимости от изменений объема производства. Эта классификация достигается за счет введения на предприятии управленческого учета. По другой классификации затраты делятся по факту их отнесения на определенный вид продукции.

Для управления затратами важен выбор метода калькулирования себестоимости продукции:

1). Direct-costing. Метод калькулирования себестоимости, при котором все затраты делятся на постоянные и переменные. Постоянные относятся на реализуемую продукцию.

2). Абзортиен-костинг. Это метод, когда все затраты распределяются между реализуемой продукцией и остатками продукции на складах.

Основное отличие этих методов – в порядке распределения постоянных расходов между калькуляционными периодами. У нас используется второй метод, т.е. метод смешивает затраты по производству конкретного вида продукции и затраты по производству в целом. Использование его позволяет распределить затраты, связанные с реализацией продукции, только косвенно. Здесь мы не можем управлять затратами, т.к. непонятно, какие затраты относятся к данному виду продукции.

Т.к. первый метод основывается на учете конкретно произведенных затрат, он дает возможность проведения дальнейшего анализа безубыточности предприятия; возможность определить прибыль, которая будет приносить каждая дополнительно произведенная единица продукции, что дает возможность более гибкого ценообразования на предприятии и уменьшить возможность затоваривания продукцией. Но эта система возможна только, если предприятие ведет управленческий учет.

Знание структуры затрат предприятия, деление их на постоянные и переменные позволяет применять рыночные подходы при ценообразовании на предприятии. Существует 2 подхода:

а) традиционный или затратный подход. Т.е. к общей сумме затрат прибавляется определенная норма прибыли или % R

б) рыночный подход (цены определяются на рынке). Здесь норма прибыли зависит от интенсиф-ци деятельности предприятия (за счет увеличения объема продаж – уменьшения затрат).

Т.е. деление затрат на постоянные и переменные позволяет определить тот уровень затрат, без которого предприятие не может существовать. Для правильного учета рыночного фактора необходимо в цене на реализационную продукцию установить долю вклада на покрытие. Вклад на п-ые – сумма постоянных затрат и прибыли предприятия (разность между В и переменными затратами).

Предприятие будет стремиться к тому, чтобы вклад на покрытие д.б. как минимум равен постоянным затратам предприятия, и производство каждой дополнительной единицы продукции будет предприятию уже приносить определенную прибыль.

Таким образом, запас финансовой прочности возникает только тогда, когда предприятие начинает пр-ции производить больше, чем требуется для покрытия постоянных затрат.

Существует методика для оптимизации прибыли предприятия. При принятии решений, нацеленных на увеличении прибыли предприятия, м.б. применена методика предельного анализа, которая базируется на сопоставлении предполагаемых величин предельного дохода и предельных издержек. Предельный доход – прирост  на 1 прироста количества производимого продукта. Предельные издержки – прирост затрат на производство, приходящегося на 1 прироста продукции. на 1 прироста количества производимого продукта. Предельные издержки – прирост затрат на производство, приходящегося на 1 прироста продукции.

Получение максимальной прибыли достигается при равенстве предельного дохода и предельных издержек. Это возможно только при нахождении динамичного равновесия между спросом и предложением, а также нахождении равновесной цены и соответственного объема продаж.

Билет 2.

Варианты рыночной стратегии предприятия.

Управление рыночной доходностью и возможные сферы деятельности предприятия.

Обязанности финансового менеджера.

Ценовая политика предприятия: цели и задачи.

Варианты рыночной стратегии предприятия.

Система управления финансами предприятия может быть представлена в виде стратегии и тактики. Стратегия (ДФП) состоит в выборе и управлении структурой капитала предприятия, проведении инвестиционной и дивидендной политики. Тактика (КФП), ее основа заключается в обеспечении краткосрочного текущего финансового успеха на основе оптимизации денежного оборота предприятия.

КФП и ДФП должны так или иначе проводиться с учетом ситуации на уровне государственных кредитно-финансовых институтов. Особое внимание – сентябрь-декабрь (разработка бюджета).

Побудительные мотивы - стремление завоевать большую сферу влияния. Это достигается как правило путем покупки различных ц/б. При этом следует иметь ввиду, что основная цель, которая преследуется - участие в управлении как можно большего числа коммерческих организаций и п/п.

Инвестирование капитала при этом возможно:

- в конкурирующие фирмы;

- в п/п – поставщики;

- в приватизируемые объекты незавершенного производства и в различные формы бизнеса.

Но в каждом конкретном случае финансовый менеджер должен сопоставить объемы инвестиций с той выгодой, которую фирма получит от вложения капитала с учетом альтернативных вариантов и факторов риска. Следует помнить, что финансовый менеджмент ориентируется на диверсификацию финансовых вложений.

Диверсификация - стратегическая ориентация на создание многопрофильного производства или портфеля ц/б. Диверсификация относится к области стратегического финансового менеджмента.

В ходе разработки стратегии развития п/п или фирмы могут сложиться различные ситуации:

- может быть сокращение фирмы;

- может придется вообще свертывать производство, а в отдельных случаях и прекращать деятельность п/п происходит чаще всего в том случае, когда доходы на вложенный капитал не покрывают производственных затрат. Свертывание производства наиболее предпочтительно осуществлять поэтапно с постепенным переводом капитала в новые сферы бизнеса.

Резкое прекращение деятельности в одной сфере и подключение к новым сферам деятельности имеет ряд преимуществ по сравнению с поэтапным свертыванием:

- до минимума сводится период снижения рентабельности;

- финансовые ресурсы включаются в новую сферу деятельности, дающую, как правило, более высокий доход.

- постепенное переключение капитала подразумевает модернизацию и переоснащение производства, нацеленное на выпуск новой продукции. При этом в оборот вовлекаются дополнительные финансовые ресурсы, которые накапливались предприятием для целей расширенного производства.

Управление рыночной доходностью и возможные сферы деятельности предприятия.

Операционный рычаг:

1. Валовая маржа = выручка от реализации - переменные издержки производства.

2. Коэффициент валовой маржи = валовая маржа / выручка от реализации.

3. Порог рентабельности (точки безубыточности) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = выручка от реализации - порог рентабельности;

б) в % к выручке от реализации = порог рентабельности в рублях / выручка от реализации.

5. Прибыль = запас финансовой прочности ´ коэффициент валовой маржи.

6. Сила воздействия операционного рычага = валовая маржа / прибыль.

Порог рентабельности (точка безубыточности) - такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности п/п при изменении объемов производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темпы падения прибыли с каждого снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного п/п.

Для п/п, имеющих на балансе большое количество неэффективно используемых основных фондов, высокая сила воздействия операционного рычага представляет значительную опасность. Она заключается в том, что в этом случае каждый процент снижения выручки от реализации приводит к резкому падению прибыли и достаточно быстрым вхождением предприятием в зону убытков. В таких условиях сокращается число вариантов выбора продуктивных управленческих решений.

Финансовый рычаг

Эффект финансового рычага – приращение чистой рентабельности собственных средств, получаемое в результате использования заемных источников (европейский подход).

Эффект финансового рычага – приращение чистой прибыли на одну акцию (американский подход).

Эффект финансового рычага зависит от:

- разницы между экономической рентабельностью(ЭР) и процентами за кредит (D);

- структуры пассивов (отношения заемных средств к собственному капиталу), k;

- ставки налога на прибыль (Т).

Эффект финансового рычага (ЭФР) определяется так:

ЭФР = (1-Т)(ЭР-D)k.

При этом выражение (1-Т)(ЭР-D) называется дифференциалом, а k – плечом финансового рычага.

ЭФР позволяет определить:

1) следует ли наращивать заемные средства и на каких условиях;

2) какая величина риска может быть допустима при изменении ставки процента за кредит и налога;

3) каков риск падения дивидендов и курса ц/б для инвестора.

Как правило, не рассматриваются отдельно эффекты финансового и операционного рычага. Общий рычаг по п/п выражается их произведением.

На принятие решения о структуре капитала оказывают влияние следующие факторы:

1) объем продаж и прибыли;

2) уровень процентных ставок;

3) анализ движения денежных средств п/п;

4) сравнительный анализ п/п данной отрасли;

5) позиции кредиторов (потенциальное согласие на кредитование);

6) цена капитала (с точки зрения цены капитала у каждого п/п оптимальная структура своя: нет единой оптимальной структуры. Оптимальная структура определяется достижением равновесия между различными источниками финансирования, при котором при минимальных затратах на привлеченный капитал будет получена максимальная прибыль);

7) внешние условия (стабильность экономической ситуации).

Обязанности финансового менеджера.

ФМр на предприятии:

специалист-финансист,

специалист, управляющий финансовыми потоками средств,

профессионал, входящий в руководство фирмы

Функции ФМра:

взаимоотношения с банками,

управление наличностью,

привлечение источников финансирования,

кредитная политика (управление дебиторской задолженностью),

выплаты дивидендов,

страхование,

управление целевыми программами (пенсионными, инвестиционными…),

надзор и общее руководство бухгалтерскими функциями.

Основная задача финансового менеджера заключается в обеспечении наиболее эффективных потоков финансовых ресурсов между финансовым рынком и предприятием. Финансовый менеджер является связующим звеном и поддерживает кругооборот денежных средств.

инвестирование средств в производство

получение денежных средств от результатов хозяйственной деятельности

возвращение денежных средств на финансовый рынок в виде платы за мобилизованные ресурсы

способность реинвестирования денежных средств в производство

уплата налогов

направление оставшихся денежных средств в производство

Обязанности финансового менеджера:

руководство и организация финансовой работы на предприятии

периодическая ответственность перед собственниками

разработка планов

разработка инвестиций, расчет альтернативных вариантов, выбор оптимальных с учетом риска

разработка нормативов

определение объема поступлений и расходования денежных средств предприятия

определение кредиторских взаимоотношений предприятия

организация отчетности (бухгалтерской и финансовой) и ее предоставление.

Ценовая политика предприятия: цели и задачи.

Выбирая ценовую политику, предприятие вынуждено учитывать общеценовую ситуацию, сложившуюся в стране. ФМр, определяя ценовую политику, должен иметь четкое представление о системе цен в стране, так как по отдельным позициям, наименованиям продукции цены дотируются из бюджета.

Цена – денежная оболочка отношений мены, стоимость – их содержание. Практическое проявление действия системы цен выражается в актах купли-продажи, оплаты вы полненных работ

Поскольку определение ценовой политики – сложное мероприятие, необходимо разработать такую ценовую политику, которая позволила бы привлечь дополнительных потребителей продукции. Один из вариантов такой политики – предоставление системы скидок.

Проанализировав затраты предприятия, цены на основе методики пред. анализа предприятие разрабатывает соответственный прогноз (при каких ценах какую прибыль можно получить). Максимизация прибыли на основе определения оптимальной цены основана на линейной зависимости в функции спроса, т.е. зависимость цены 1 продукции от количества производимого товара.

Алгоритм расчета оптимальных цен и объема продаж (здесь необходимо):

Собрать данные о прогнозе объема продаж по различным регионам и на их основе провести статистическую обработку, исключив нетипичные показатели, и подсчитать среднее значение.

Методом интерполяции определяется цена для соответственного вида продукции. Цена определяется на основе коэффициентов аппроксимации и данных об объеме продаж.

Осущ. группировка переменной части затрат для каждого вида продукции производимого ассортимента

Определяется оптимальный объем продаж и цена для каждого продукта, которая даст максимальный вклад на покрытие.

Билет 3.

Распределение прибыли и дивидендная политика.

Виды деятельности на предприятии и структурирование доходов.

Права и обязанности руководителя финансовой службы предприятия.

Взаимодействия в системе «объем – затраты – прибыль».

Распределение прибыли и дивидендная политика.

Вся прибыль, остающаяся в распоряжении п/п, подразделяется на 2 части. Первая увеличивает имущество п/п и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Цена капитала, формируемого за счет нераспределенной прибыли, может быть определена как доходность, которую акционеры требуют от обыкновенных акций фирмы. Чистый доход фирмы, остающийся после налогообложения и выплаты дивидендов по привилегированным акциям, принадлежит владельцам обыкновенных акций. Держатели облигаций получают от фирмы проценты, владельцы привилегированных акций – фиксированный дивиденд; Оставшийся у фирмы доход принадлежит владельцам обыкновенных акций и служит своеобразной рентой за пользование акционерным капиталом. Управляющий может либо выплатить доходы в качестве дивидендов, либо реинвестировать их на развитие производства.

Виды деятельности на предприятии и структурирование доходов.

К текущей деятельности относится деятельность, связанная с производством продукции, работ, услуг.

К инвестиционной деятельности относятся:

-капитальные затраты п/п (покупка оборудования, долевое участие в строительстве);

-выручка от реализации основных фондов и имущества п/п;

-долгосрочные финансовые вложения п/п (до 1 года).

К финансовой деятельности относят:

-получение и погашение кредитов;

-краткосрочные финансовые вложения;

-доходы, полученные в виде дивидендов, % по ц/б.

Текущая деятельность. Приток. - получение Вчка за отгруженную прод-ю, оказ усл, выполн работы + авансы полученные от покупателей или заказчиков. Отток - все денежные рсх, к. связаны с пр-ом и реал-ей прод-ии (опл счетов поставщ-в, выплата з\п, %% за кредит в пред-х учетной ставкии др.). Сопоставление дох и рсх - приб или уб. Положительное сальдо от тек д-ти д\б дост-м, чтобы хватидо на инвест и фин д-ть.

Инвестиционная деятельность. Приток и отток - все изменения отраж-ся на соотв статьях I раздела пассива баланса. Приток - продажа ОС, цен бум, намаАкт. Отток - вложение денег в ОС и др активы.

Финансовая деятельность. Приток. - увеличение УК, увел добав кап-ла, получение кредитов банков. Отток. - умен-е УК, выплата дивид, погашение кредитов банка.

Притоки и оттоки ден ср-в, связ с тек д-тью – это изменение оборотного капитала.

Права и обязанности руководителя финансовой службы предприятия.

ФМр на предприятии:

специалист-финансист,

специалист, управляющий финансовыми потоками средств,

профессионал, входящий в руководство фирмы.

Цели деятельности Фмра:

максимизация прибыли,

поддержка финансовой устойчивости на базе достижения платежеспособности и высокой ликвидности

повышение стоимости компании

наиболее полное удовлетворение общественных потребностей

Основная задача финансового менеджера заключается в обеспечении наиболее эффективных потоков финансовых ресурсов между финансовым рынком и предприятием. Финансовый менеджер является связующим звеном и поддерживает кругооборот денежных средств.

инвестирование средств в производство

получение денежных средств от результатов хозяйственной деятельности

возвращение денежных средств на финансовый рынок в виде платы за мобилизованные ресурсы

способность реинвестирования денежных средств в производство

уплата налогов

направление оставшихся денежных средств в производство

Функции Фмра(Большаков):

взаимоотношения с банками,

управление наличностью,

привлечение источников финансирования,

кредитная политика (управление дебиторской задолженностью),

выплаты дивидендов,

страхование,

управление целевыми программами (пенсионными, инвестиционными…),

надзор и общее руководство бухгалтерскими функциями.

Обязанности финансового менеджера(Кузина):

руководство и организация финансовой работы на предприятии

периодическая ответственность перед собственниками

разработка планов

разработка инвестиций, расчет альтернативных вариантов, выбор оптимальных с учетом риска

разработка нормативов

определение объема поступлений и расходования денежных средств предприятия

определение кредиторских взаимоотношений предприятия

организация отчетности (бухгалтерской и финансовой) и ее предоставление.

Принципы организации работы финансовой службы:

1) разумная достаточность работников финансовых служб

2) несмешение оперативной финансовой работы и инвестиционной деятельности

3) принцип разделения функций и специализации (изыскание новых финансовых инструментов, ротация кадров, обеспечение автотранспортом)

Элементы системы управления финансами предприятия:

наличие специальных подразделений по управлению финансами и штатом работников

техническое оснащение

планово-прогнозная деятельность, активизирующая принятие решений и формализующая их величины и балансы

полномочия и ответственность начальников финансовых отделов

Взаимодействия в системе «объем – затраты – прибыль».

1. Валовая маржа = выручка от реализации - переменные издержки производства.

2. Коэффициент валовой маржи = валовая маржа / выручка от реализации.

3. Порог рентабельности (точки безубыточности) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = выручка от реализации - порог рентабельности;

б) в % к выручке от реализации = порог рентабельности в рублях / выручка от реализации.

5. Прибыль = запас финансовой прочности ´ коэффициент валовой маржи.

6. Сила воздействия операционного рычага = валовая маржа / прибыль.

Порог рентабельности (точка безубыточности) - такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда влечет за собой более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности п/п при изменении объемов производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темпы падения прибыли с каждого снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного п/п.

Для п/п, имеющих на балансе большое количество неэффективно используемых основных фондов, высокая сила воздействия операционного рычага представляет значительную опасность. Она заключается в том, что в этом случае каждый процент снижения выручки от реализации приводит к резкому падению прибыли и достаточно быстрым вхождением предприятием в зону убытков. В таких условиях сокращается число вариантов выбора продуктивных управленческих решений.

Билет 4.

Финансовый менеджмент: объекты управления.

Факторы, определяющие дивидендную политику.

Понятие финансовой устойчивости предприятия.

Потребность предприятия в оборотных средствах и выбор источников ее покрытия.

Финансовый менеджмент: объекты управления.

ФМ – процесс системного финансового управления, формирования, распределения, перераспределения и использования финансовых ресурсов хозяйствующего субъекта, направленный на оптимизацию оборота его денежных средств и осуществляемый посредством проведения финансовой политики предприятия.

Главная цель ФМ – увеличение стоимости собственного капитала, а значит, и рост капитала акционеров, приходящегося на их доли, зафиксированный на данный отчетный момент времени. Для этого необходимо 1) грамотное финансовое управление, 2) система финансового управления, 3) эффективное расходование денежных средств, 4) финансовая политика в краткосрочном и долгосрочном планах, 5) обеспечение легкого доступа к дополнительным финансовым ресурсам.

Это в общем виде предмет ФМ.

Объекты ФМ – сферы управления:

управление оборотными и внеоборотными активами,

управление финансовыми активами,

управление структурой капитала,

управление принятием инвестиционных решений,

управлением формированием собственными и заемными источниками финансирования,

управление рисками на основе анализа и минимизации.

Факторы, определяющие дивидендную политику.

При разработке дивидендной политики следует учитывать законодательство страны. В РФ - Закон «ОБ АО» (основные положения по дивидендной политике). Предприятие должно выбрать оптимальную дивидендную политику предприятия, которая определяется:

инвестиционными возможностями предприятия. Главный фактор уровня дивидендных выплат - число привлекательных инвестиционных проектов, которые доступны для предприятия. Чем больше это число, тем ниже будет уровень дивидендов.

ценой заемного капитала (по сравнению с ценой собственного капитала). Необходимо предусмотреть возможность реинвестирования прибыли в производство фирмы Þ цена собственного капитала < цены заемного. При хороших инвестиционных возможностях внутри фирмы акционеры могут подождать с получением дивидендов.

сроками появления инвестиционных возможностей. Распределение инвестиционных возможностей по срокам очень важно, т.к. при отсутствии возможности инвестировать средства в развитие компании акционер предпочитает получение более высоких дивидендов с целью наилучшего применения средств, а не оставлять излишек в ожидании будущих возможностей предприятия.

ликвидностью и кредитоспособностью предприятия. Для выплаты дивидендов необходимо учитывать ликвидность: показатель краткосрочной ликвидности (прогноза денежных средств на следующий финансовый год) = дебиторская задолженность и источник будущей выр-ки / текущие пассивы. С этой целью составляется прогноз движения денежных средств предприятия. Ликвидность можно сохранить и другим путем, если нет денежных средств, то дивиденды можно выплатить акциями. Кредитоспособность: что стоит за ликвидными (важна их структура и стоимость капитала) активами (кредиты не дают под залог определенных ценных бумаг, ТМЦ и т.д.).

инфляцией. В период инфляции учет по первоначальной стоимости завышает текущую прибыль предприятия. Поэтому выплата высоких дивидендов из завышенной прибыли перераспределяет часть капитала компании.

установленными законом ограничениями. По законодательству РФ дивиденды платятся только из чистой прибыли предприятия. Для обеспечения выплат по привилегированным акциям предприятие обязано создать резервный фонд в размере не больше 15% уставного капитала.

предпочтениями акционеров. Акционеры предпочитают текущую прибыль, а не доходы от прироста капитала.

контролем со стороны акционеров. При высоких дивидендных выплатах у предприятия в дальнейшем может возникнуть потребность в дополнительном привлечении акционерного капитала, что может привести к снижению контроля акционеров за предприятием. При низких дивидендах структура капитала может стать неэффективной и предприятие станет уязвимым с точки зрения финансового риска (возможности банкротства). Изменение в структуре капитала, как правило, ведет к потере контроля со стороны акционеров.

Цель ДП – максимизация богатства акционеров ( а также обеспечение достаточного финансирования деятельности предприятия ).

Инвестиционные возможности п/п

Фактор, связанный с ценой заемного капитала

Ликвидность п/п ( ДП не должна привести к потере ликвидности)

Кредитоспособность п/п ( учитывается структура и стоимость капитала )

Инфляционный фактор ( важно выбрать учетную политику п/п в период инфляции; FIFO – завышение текущей прибыли, завышение дивидендов )

Законодательные ограничения (при отсутствии прибыли нельзя выплачивать дивиденды )

Предпочтения акционеров

Контроль со стороны акционеров ( если п/п выплачивает высокие дивиденды, оно привлекательно с инвестиционной точки зрения; дополнительное привлечение инвесторов изменяет структуру капитала с точки зрения учредителей )

Ограничения контрактного характера (во многих странах величина дивидендов регулируется специальными контрактами, когда п/п хочет получить долгосрочную ссуду. Чтобы обеспечить обслуживание такого долга, в контракте оговаривается или нижний предел нераспределенной прибыли, или минимальный процент реинвестирования прибыли).

Ограничения рекламно – финансового характера ( в условиях рынка информация о ДП тщательно отслеживается аналитиками, менеджерами и брокерами )

Понятие финансовой устойчивости предприятия.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т. е. пассивов).

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении (Показатели – см. билет1).

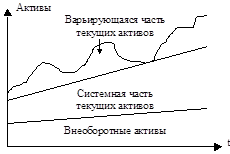

Потребность предприятия в оборотных средствах и выбор источников ее покрытия.

ОС являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия.

Определение потребности предприятия в ОС осуществляется в процессе нормирования, то есть определения норматива оборотных средств. Целью нормирования является определение рационального размера ОС, отвлекаемых на определенный срок в сферу производства и сферу обращения. Нормирование ОС осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции, работ, услуг на планируемый период.

Потребность в собственных ОС (СОС) для каждого предприятия определяется в процессе составления финансового плана. Таким образом, величина норматива не является величиной постоянной. Размер СОС зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчета.

При исчислении потребности предприятия в СОС необходимо учитывать, что СОС должны покрывать потребности не только основного, но и подсобного и вспомогательного производств, ЖКХ и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, на нужды осуществляемого собственными силами капремонта.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. В процессе нормирования устанавливаются частные и совокупные нормативы.

Этапы процесса нормирования:

разрабатываются нормы запаса по каждому элементу нормируемых ОС – относительная величина, соответствующая объему запаса каждого элемента ОС (как правило, устанавливаются в днях)

исходя из нормы запаса в днях и расхода данного вида ТМЦ, определяется сумма ОС, необходимых для создания нормируемых запасов по каждому виду ОС – это частные нормативы

рассчитывается совокупный норматив путем сложения частных нормативов. Норматив ОС – денежное выражение планируемого запаса ТМЦ, минимально необходимого для нормальной хозяйственной деятельности предприятия.

По источникам формирования оборотные средства делятся на собственные и заемные.

Уставный фонд в фонде оборотных средств - источник финансовых ресурсов.

Основной источник собственных средств на предприятии - прибыль.

Устойчивые пассивы - средства, которые не принадлежат предприятию, но в силу сложного механизма расчета постоянно находятся в его обороте:

- сроки выплаты зарплаты не совпадают со сроками ее начисления

- выручка также попадает в фонд оплаты труда

- все отчисления во внебюджетные фонды также идут в дни выплаты зарплаты

- некоторые предприятия освобождаются от уплаты платежей в бюджет (как источник для приобретения ТМЦ и т.д.)

Следовательно к ним относятся:

- задолженность по фонду оплаты труда, возникающая в результате разрыва между выплатой и начислением

- задолженность по платежам во внебюджетные фонды и бюджету

- некоторые предприятия имеют льготы по начислениям и выплатам в фонды

- средства заказчиков по оплате продукции частичной готовности

- средства потребителей по долгам за тару (отпуск готовой продукции осуществляется в возвратной таре под залог покупателя)

- резерв предстоящих расходов и платежей (уплаты сумм, которые резервируются для выплаты отпусков).

Заемными источниками - являются кредиты банков и средства кредиторов.

Источники финансирования прироста норматива оборотных средств предприятия:

Собственные и приравненные к ним средства:

излишек собственных оборотных средств, которые есть у предприятия на начало планируемого года

устойчивые пассивы - прирост источников пассивов

часть чистой прибыли предприятия

резервный фонд: за счет отчислений от прибыли предприятия, льготы по налогу на прибыль. Резервный фонд не должен быть больше 25% уставного капитала и 25% налогооблагаемой прибыли.

Заемные:

кредиты банка

кредиторская задолженность

Для сокращения общей потребности хозяйства в ОС, а также стимулирования их эффективного использования целесообразно привлечение заемных средств, которые представляют собой в основном к/ср кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в ОС.

Правильное соотношение между источниками образования ОС играет важную роль в укреплении финансового состояния предприятия.

Билет 5.

Деятельность предприятия – финансовый аспект.

Исполнение финансового плана и возможные причины его корректировки в ходе реализации.

Направления минимизации финансовых рисков.

Определение возможной величины дивиденда.

Деятельность предприятия – финансовый аспект (мысли, которые можно развить).

Предприятие – субъект финансовой деятельности

Элементы системы управления финансами предприятия:

наличие специальных подразделений по управлению финансами и штатом работников

техническое оснащение

планово-прогнозная деятельность, активизирующая принятие решений и формализующая их величины и балансы

полномочия и ответственность начальников финансовых отделов

Принципы организации ФМ:

необходимость создания современной системы финансового управления предприятием на базе обеспечения непрерывного мониторинга характерных черт ФМ

непрерывность финансового прогнозирования и планирования

подход к оценке стоимости денежной единицы, что сегодняшний рубль дороже завтрашнего и надежный – рискованного

учет системных, деловых … рисков и их минимизация

первоначальное разделение рассмотрения и принятия инвестиционных решений от решений об их финансировании

рациональное сочетание собственных и заемных источников финансирования исходя из общей нарастающей потребности в капитале

принцип учета в расчетах не доходов и расходов, а потоков средств

открытость информации для акционеров и потенциальных инвесторов, регулярность заверенных в установленном порядке официальных публикаций о результатах финансово-хозяйственной деятельности

внутренний общий аудит и вскрытие проектов инвестиций после начала финансирования

обязанность объявления и выплаты дивидендов акционерам по акциям

регулярность инвестирования собственных

Исполнение финансового плана и возможные причины его корректировки в ходе реализации.

В настоящее время финансовый план предприятий имеет 3 самостоятельных раздела:

1) доходы и поступления средств

2) расходы и отчисления

3) взаимоотношения с бюджетом, внебюджетными фондами и банками.

1) доходы и поступления средств включают следующие показатели:

1) Выручка от реализации продукции и услуг

1.1) НДС

1.2) Прибыль от реализации

2) доход от внереализационных операций

3) прибыль от реализации основных фондов и иного имущества предприятия

4) амортизация

5) средства резервного фонда

6) мобилизация внутренних ресурсов в капитальное строительство

7) средства, отчисляемые от с/с продукции

7.1) на уплату налогов, относимых на себестоимость продукции

7.2) платежи заводу

7.3) платежи и взносы во внебюджетные фонды

7.4) на оплату % по кредитам

8) прирост устойчивых пассивов

9) излишек оборотных средств на начало планируемого года

и т.д. (проч. доходы)

Итог доходов и поступления денежных средств

II. расходы и отчисления:

1) затраты на реализованную продукцию и услуги по полной плановой с/с, в том числе убытки от реализации

2) НДС, уплачиваемый поставщикам сырья и материалов

3) финансирование КВ

4) затраты на ремонт основных фондов

5) прирост норматива собственных оборотных средств

6) отчисления от прибыли в фонды экономического стимулирования

7) арендная плата

8) отчисления в финансовый резерв

9) операционные расходы.

Итого

III. взаимоотношения с бюджетом, внебюджетными фондами и банками:

1) налог на прибыль

2) НДС

3) налог на имущество

4) плата за воду

5) платежи во внебюджетные фонды

6) погашение долгосрочных кредитов банка

7) уплата %-ов по полученным кредитам.

Итого платежей

После определения вышеуказанных показателей по первому разделу (применимо также к другим разделам) анализируется динамика увеличения или снижения показателей по сравнению с прошлым годом, и если выясняется, что по отдельным статьям нет прироста, а идет снижение, то выясняются его причины путем проверки расчетов и т.д.

Основной формой фин. плана предприятия является баланс доходов и расходов.

В процессе формирования баланса доходов и расходов необходимо достигать сбалансированности между доходами и расходами и обеспечить целевое и эффективное использование финансовых ресурсов и денежных средств.

После заполнения всех статей баланса доходов и расходов и подведения итогов по каждому разделу проверяется степень сбалансированности между ними. Для этого надо итог первого раздела сравнить с суммой итогов второго и третьего разделов баланса. Они должны быть равны.

Направления минимизации финансовых рисков (Кузина).

Виды финансовых рисков (связаны с возможностью потерь финансовых ресурсов):

риски, связанные с покупательской способностью денег (инфляционные и дефляционные риски, валютные и риски ликвидности). Дефляция - падение уровня цен. – вложения в иностранной валюте

риски, связанные с вложением капитала (инвестиционные риски) - диверсификация портфеля, подуманная политика кредитования с высокими страховыми суммами:

а) риск упущенной выгоды - риск наступления косвенного финансового ущерба в результате неосуществления какого-либо мероприятия

б) риск снижения доходности - уменьшение % по портфельным инвестициям, по вкладам, кредитам –

- % риски

- кредитные риски - опасность неоплаты % и основной суммы долга, а также это разновидность рисков прямых финансовых потерь, которые делятся на:

биржевой

селективный - риск неправильного выбора вида вложения капитала

банкротства - опасность в результате неправильного выбора вложения капитала и неспособности рассчитаться по обязательствам

в) риск прямых финансовых потерь - неполучение дохода или % в тех или иных условиях – страхование и перестрахование.

Концепция управления риском включает в себя:

Выявление последствий принимаемых решений в ситуации риска

Умение реагировать на возможные отрицательные последствия предпринимательской деятельности

Разработка и осуществление мер, при помощи которых могут быть снижены негативные результаты предпринимательской деятельности.

Определение возможной величины дивиденда.

Порядок устанавливается законом «Об АО». Регулярные выплаты дивидендов – ежеквартально, 1 раз в полгода или ежегодно. Не менее 15% капитала – выплаты по привилегированным акциям (Закон об АО). Резервный фонд – не менее 15% СК. Сумма чистых активов меньше УК, тогда нужно снизить УК, продать акции АО.

Регулярность выплат дивидендов регулируется АО, устанавливается в уставных документах.

Источники выплат:

нераспределенная прибыль

резервный фонд

инвестиционный доход

Принятие решение о размере дивидендов является непростым:

В условиях рынка всегда имеются возможности для расширения производственных мощностей или участия в новых инвестиционных проектах,

Нестабильность выплаты дивидендов или резкое изменение их величины чреваты снижением курсовой стоимости акций.

Процедура выплаты дивидендов:

Существует определенная дата объявления дивиденда. День, когда Совет Директоров принимает решение о выплате дивидендов, определяется размер, здесь устанавливается дата переписи и выплаты.

Объявляется эксдивидендная дата. Дата, после которой приобретенные ценные бумаги не имеют права на получение дивидендов за предыдущий период.

Устанавливается дата переписки акционеров. Дата переписи назначается до дня выплаты дивидендов (в пределах 1 месяца до дня выплаты).

Дата выплаты

Билет №6.

1. Управление ценами в условиях ограниченной конкуренции

2. Управление процессами получения выручки от реализации продукции, работ, услуг

3. Место и роль финансовой службы в организационной структуре предприятия

4. Функции финансового менеджера

1. Управление ценами в условиях ограниченной конкуренции

Существует несколько видов ценовых стратегий:

Установление цен на уровне цен конкурентов – стратегия нейтрального ценообразования. Здесь уменьшается финансовая устойчивость предприятия, ликвидность и платежеспособность.

Предприятие устанавливает цены несколько выше, чем у конкурентов – стратегия «снятия сливок» или премиального ценообразования. Она позволяет получить дополнительный доход. Здесь необходимо проанализировать, возможно ли будет окупить потери в результате сокращения объема продаж при повышенных ценах, Т.о., повышение цен д.б. оправдано, например введение дополнительных потребительских услуг, реклама.

Установление цен ниже, чем у конкурентов – стратегия ценового прорыва. Здесь предприятие некоторое время получает расширение рынков сбыта, но снижение цен может привести к потере ликвидности предприятия. Т.е. предприятие д.б. уверено в том, что сможет привлечь дополнительные источники финансирования и что конкуренты не будут использовать эту стратегию.

Ценовая политика предприятия жизненно важна для него. Начинается она с определения базовой цены продукции предприятия.

Как правило, базовая цена реализации продукции предприятия почти всегда не равна рыночной цене, а уж тем более – равновесной. Каждый производитель определяет цену на свою продукцию индивидуально, исходя из нескольких факторов:

Денежной выражение текущих издержек производителя;

Запросы производителя по прибыльности его продукции: норма прибыли. В зависимости от выбранного метода она может определяться пропорционально полной или производственной себестоимости, матзатратам, стоимости обработки товара и т.п.

То есть управление ценами - это фактически процесс корректировки базовой цены (то есть цены минимального запроса производителя) в соответствии с целевыми установками производителя и рядом рыночных условий:

Сложившимся соотношением спроса и предложения. Ограничения спроса и предложения могут быть финансовыми (большая капиталоемкость производства), правовыми (законодательная монополия на производство алкоголя) и др. Все это вызывает ограничение конкуренции и некоторую специфику: картельные ценовые соглашения, монопольно устанавливаемые цены и т.д.

Мониторинг цен конкурентов. Здесь следить проще, так как конкурентов меньше (с ними можно договориться) или вообще нет. Однако невнимание к установленным в отрасли правилам может привести к т.н. «ценовой войне» (…)

Наличие ценовых ограничений по решениям органов госвласти. Государство может регулировать цены многими способами:

лимитирование цены,

налоговое финансовое регулирование (акцизы, НДС, НнаП…)

неналоговое финансовое регулирование (дотации)

монопольное установление цены (продажа золота г-ву)

таможенные пошлины, льготные кредиты

2. Управление процессами получения выручки от реализации продукции, работ, услуг

Получение выручки для производителя – насущный вопрос, что обуславливает важность работы ФМ-ра по ее получению. Эти вопросы затрагиваются производителем еще при разработке кредитной политики, определении лимита кредита по каждому покупателю, заключении договоров и т.д.

ФМ-р должен изучить историю оплаты счетов каждым покупателем на основе сформированной им информационной базы. Необходимо отделить просроченную задолженность от нормальной, ранжировав последнюю по срокам и размерам. Следует тотчас готовить документы о предъявлении штрафных санкций по просроченной задолженности, что результируется либо в получении штрафа, либо в приобретении морального «перевеса» над контрагентом. Момент возникновения штрафных обязательств дожен быть четко прописан в договоре.

На процессы сбора выручки влияют несколько факторов:

внутренние – конфликт ФМ-ра с отделом сбыта

внешние – наличие/отсутствие реальной возможности ускорения процесса сбора денег

Возможно использование услуг факторинговых организаций. Различают зрелый, старомодный и вспомогательный факторинг:

Зрелый факторинг подразумевает, что факторинговая компания:

получает копии документов на оплату от поставщика

обеспечивает взыскание задолженности с покупателя

платит производителю в установленный срок вне зависимости от оплаты покупателя

Старомодный факторинг предусматривает авансовый платеж факторинговой компании производителю в размере большей части возникающей задолженности сразу по предъявлении документов на оплату от производителя. Остальная часть - в сроки согласно договору. Обеспечивает страхование производителя от сомнительных долгов.

Вспомогательный факторинг не страхует покупателя от неполного/несвоевременного платежа или неплатежа. Поставщик сам несет ответственность по неплатежам покупателей. Факторинговая компания проводит работу по сбору денег с покупателей и передачу собранных денег поставщику.

3. Место и роль финансовой службы в организационной структуре предприятия

Финансовая служба занимает важное место в организационной структуре предприятия, что определяется ее функциями по распределению финресурсов по получателям, видам затрат и объектам; контролю за расходованием этих средств; контролю за отклонением фактических показателей от плановых; координации решений в области управления финансами; финрегулированию взаимосвязанных процессов. Организационная структура предприятия должна отражать существующую систему управления финансами:

Наличие специальных подразделений по управлению финансами и достаточного штата работников

Соответствующее техническое оснащение

Планово-прогнозная деятельность, активизирующая принятые решения и формализующая их в планы и балансы

Полномочия и ответственность руководителей финансовых отделов или финансовых директоров.

Элементы системы управления финансами не должны смешиваться с принципами организации финансов:

Разумная достаточность работников финансовых служб для осуществления хоздеятельности

Несмешение оперативной финработы и инвестиционной

Несмешение текущей финдеятельности и процессов планирования

Разделение функций и специализаций, изыскание новых инструментов, ротация кадров. Гибкость в зарабатывании денег,диверсификация

Обеспечение инфраструктурой: транспортом и связью.

4. Функции финансового менеджера

На ФМ-ра можно смотреть с трех точек зрения: специалист-финансист, специалист, управляющий потоками финансовых средств предприятия, и входящий в руководство предприятия профессионал.

Функции ФМ-ра:

Связи с банками

Управление наличностью и б/наличными средствами

Привлечение внебанковских источников финансирования

Кредитная политика: управление дебиторкой

Выплата дивидендов

Страхование

Управление всякими целевыми программами: пенсионными, инвестиционными -–с составлением отдельного бюджета

Надзор и общее руководство бухгалтерскими функциями (под силу крутым профи)

Билет №7/1

1. Задачи финансового менеджера по прогнозированию потребности в оборотных средствах

2. Платежеспособность предприятия, оценка реальных возможностей ее восстановления

3. Основная информация, необходимая для составления оперативных финансовых планов

4. Спрос и цена на продукцию предприятия

1. Задачи финансового менеджера по прогнозированию потребности в оборотных средствах

Очевидно, что важной частью финансового планирования является задание на перспективу необходимой величины оборотных средств. Находясь постоянно в обороте предприятия, оборотные средства являются источником авансированного финансирования затрат на производство и реализацию продукции с момента образования производственных запасов до момента поступления средств за реализованную продукцию.

Одним из основных принципов организации оборотных средств является их нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств для успешного осуществления ими своих функций: производственной и платежно-расчетной. Не нормируются такие элементы оборотных средств, как товары отгруженные, денежные средства и средства в расчетах.

Прогнозирование величины оборотных средств может быть осуществлено двумя основными способами: нормирование по каждому элементу отдельно (трудоемко, но точно) или на основе увеличения/уменьшения прошлогоднего норматива пропорционально изменению объема производства/реализации (чаще всего). Во втором методе все нормативы делятся на зависящие и независящие от объема производства.

Нормирование осуществляется на каждом предприятии исходя из конкретных условий производства, снабжения сырьем, условий реализации продукции и порядка расчетов. Оно начинается с разработки минимально необходимых норм запаса по отдельным видам ТМЦ, необходимых для осуществления нормальной производственной деятельности. Они определяются в днях/процентах к плановой потребности 4-го квартала будущего года. Затем на основе этих норм и однодневного расхода ТМЦ/выпуска продукции определяются частные нормативы в денежном выражении. Их сумма составит совокупный норматив оборотных средств на прогнозный период, который может быть больше/меньше прошлогоднего, что подразумевает соответствующие действия ФМ-ра (изыскание источников финансирования или объектов вложения…)

2. Платежеспособность предприятия, оценка реальных возможностей ее восстановления

В Постановлении 498 утверждена единая система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, на основании которой делается вывод:

о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным;

о наличии реальной возможности у предприятия утратить/восстановить платежеспособность;

В основе лежат показатели:

коэффициент текущей ликвидности; характеризует общую обеспеченность предприятия оборотными средствами. Рассчитывается как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (сумма итогов II и III разделов актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог II раздела пассива баланса за вычетом строк 500, 510, 730, 735, 740)

коэффициент обеспеченности собственными средствами; характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Рассчитывается как отношение разности между объемами источников собственных средств (итог 1 раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (сумма итогов II и III разделов актива баланса).

коэффициент восстановления (утраты) платежеспособности; характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода. Рассчитывается как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение на конец отчетного периода одного из следующих условий:

коэффициент текущей ликвидности имеет значение менее 2;

коэффициент обеспеченности собственными средствами имеет значение менее 0,1.

При наличии этих оснований в случае, если коэффициент восстановления/утраты платежеспособности, рассчитанный исходя из 6-тимесячного периода восстановления платежеспособности и установленного значения коэффициента текущей ликвидности 2, имеет значение больше единицы, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность. В этом случае решение о признании структуры баланса неудовлетворительной может быть отложено на срок, определяемый ФСДН.

Однако даже при отсутствии этих оснований в случае, если коэффициент восстановления/утраты платежеспособности, рассчитанный исходя из 3-хмесячного периода утраты платежеспособности, и установленного значения коэффициента текущей ликвидности 2, имеет значение меньше единицы, может быть принято решение об утрате платежеспособности предприятия.

Анализ предприятия производится на основании баланса за последний отчетный период, а также баланса на первое число текущего месяца (если они не совпадают).

3. Основная информация, необходимая для составления оперативных финансовых планов

Оперативное финансовое планирование в отличие от составления финансового плана включает в себя разработку и составление:

платежного календаря.

Он позволяет сопоставить доходы и расходы за определенный период времени. Основой для составления платежного календаря являются:

данные баланса доходов и расходов предприятия

плановые данные по производству и реализации продукции

планы материально-технического снабжения

планы размещения заемных средств и обязательств.

Платежный календарь состоит из 2-ух разделов:

Валовые доходы и поступления денежных средств. Здесь основным источником является выручка от реализации продукции (размер выручки определяется исходя из графика отгрузки продукции и сданных работ), а также поступления от арендной платы и получение кредитов банка.

Валовые расходы и отчисления средств. Здесь отражаются все виды платежей, предусмотренных на платежный период: поставщикам в соответствии с заключенными договорами; связанные с оплатой труда исходя из предусмотренного ФОТ с корректировкой на процент выполнения производственной программы и согласно графику выплаты ЗП; связанные с отчислениями во внебюджетные фонды; в бюджет строго в соответствии со сроками их уплаты; погашение кредитов в строгом соответствии со сроками; уплата процентов за пользование кредитами.

кассового плана.

В нем отражаются:

источники поступления ср-тв в кассу предприятия

расходы и выплаты денежных средств из кассы

К этим расходам составляется справочный раздел, в котором производится расчет ФОТ и указываются сроки выплаты ЗП.

4. Спрос и цена на продукцию предприятия

График кривой спроса (…) выражает обратную зависимость величины спроса на продукцию предприятия от цены на нее. То есть, увеличение цены вызывает уменьшение спроса, и наоборот. Однако это все верно для т.н. нормальных товаров. Существуют еще и аномальные товары, повышение цены на которые не приводит к сокращению спроса (товары первой необходимости, н-р).

Степень изменения спроса в зависимости от изменения цены определяется эластичностью спроса по цене. Ценовая эластичность спроса – степень чувствительности потребителей к изменению цены продаваемого им товара. Если потребители относительно чувствительны, то спрос эластичен. В противном случае – неэластичен.

Билет №7/2

1. Оптимизация распределения прибыли на предприятии реинвестиции и дивиденды

2. Управление ценами в условиях свободной конкуренции

3. Организация отношений с покупателями

4. Управление внеоборотными активами

1. Оптимизация распределения прибыли на предприятии реинвестиции и дивиденды

Дивидендная политика определяет, какую часть прибыли направить на выплату дивидендов, а какую – на реинвестирование. Реинвестирование прибыли – это внутренний источник финансирования, причем относительно дешевый для предприятия, расширяющего свою деятельность: оно позволяет избежать расходов на эмиссию и сохранить сложившуюся систему контроля на предприятии, так как не затрагивает состав акционеров. С другой стороны, выплата дивидендов свидетельствует об успешной работе предприятия.

Существует два основных способа распределения.

По остаточному принципу. Считается, что дивиденды не влияют на величину совокупного богатства акционеров, поэтому выплачиваются только после финансирования всех эффективных проектов за счет прибыли (реинвестирования). Деятели – Миллер и Модильяни.

По норме. Считается, что дивиденды влияют на стоимость компании, так как акционеры предпочитают выплату дивидендов приросту капитала - последний более рискован.

Предпочтение инвесторов во многом влияет на решения фирмы в отношении дивидендной политики. Это предпочтение может быть оценено с помощью модели оценки акций в условиях постоянного роста:

Где Р – цена акции, g –темп прироста, kS – ожидаемая доходность акции, D1 – размер выплат дивидендов (в % от нераспределенной прибыли).

Из этой формулы видно, что, повышая норму выплат дивидендов, фирма достигает двух противоположных результатов: увеличение цены акций в результате увеличения дохода по ним или уменьшение цены акций в результате снижения потенциала роста акций. Поэтому фирма должна балансировать: максимизация совокупного достояния акционеров и достаточное финансирование деятельности предприятия.

Какого-то единого алгоритма выбора дивидендной политики не существует – она определяется многими факторами, в том числе и трудно формализуемыми (предпочтения ФМ-ра).

2. Управление ценами в условиях свободной конкуренции

Существует несколько видов ценовых стратегий:

Установление цен на уровне цен конкурентов – стратегия нейтрального ценообразования. Здесь уменьшается финансовая устойчивость предприятия, ликвидность и платежеспособность.

Предприятие устанавливает цены несколько выше, чем у конкурентов – стратегия «снятия сливок» или премиального ценообразования. Она позволяет получить дополнительный доход. Здесь необходимо проанализировать, возможно ли будет окупить потери в результате сокращения объема продаж при повышенных ценах, Т.о., повышение цен д.б. оправдано, например введение дополнительных потребительских услуг, реклама.

Установление цен ниже, чем у конкурентов – стратегия ценового прорыва. Здесь предприятие некоторое время получает расширение рынков сбыта, но снижение цен может привести к потере ликвидности предприятия. Т.е. предприятие д.б. уверено в том, что сможет привлечь дополнительные источники финансирования и что конкуренты не будут использовать эту стратегию.

Ценовая политика предприятия жизненно важна для него. Начинается она с определения базовой цены продукции предприятия.

Как правило, базовая цена реализации продукции предприятия почти всегда не равна рыночной цене, а уж тем более – равновесной. Каждый производитель определяет цену на свою продукцию индивидуально, исходя из нескольких факторов:

Денежной выражение текущих издержек производителя;

Запросы производителя по прибыльности его продукции: норма прибыли. В зависимости от выбранного метода она может определяться пропорционально полной или производственной себестоимости, матзатратам, стоимости обработки товара и т.п.

Факторы неопределенности в отношении изменения спроса и предложения в условиях свободной конкуренции.

То есть управление ценами это фактически процесс корректировки базовой цены (то есть цены минимального запроса производителя) в соответствии с целевыми установками производителя и рядом рыночных условий:

Сложившимся соотношением спроса и предложения. В условиях свободной конкуренции производитель может лишь принимать условия рынка. Если, например, его индивидуальный уровень текущих издержек выше, чем у его конкурентов, то ему придется снизить свою норму прибыли, иначе цена на его продукцию окажется завышенной и рынок ее не примет

Мониторинг цен конкурентов. Если цены у конкурентов значительно выше, то, возможно, предприятию, следует подумать о повышении своей цены

3. Организация отношений с покупателями

ФМ-р должен ответственно подходить к организации отношений с покупателями. Сначала к рамках кредитной политики ФМ-р должен:

Проверить платежеспособность покупателя. Это комплексное мероприятие, включающее изучение:

Истории взаимоотношений с покупателем

Стандартного комплекта документации от нового покупателя

Результатов расследования службы безопасности

Официальных публикаций с упоминанием этого покупателя

Результатов проверки банком продавца репутации покупателя по своим каналам

Финансовой отчетности и коэффициентов

Определить вероятность своевременной оплаты счетов этим покупателем

Определить величину коммерческого/потребительского кредита

Определить условия продажи товара

Составить политику сбора денег и решение проблем взыскания просроченной задолженности

ФМ-р подходит к управлению образовывающейся в результате дебиторской задолженностью, основываясь на принципах:

Принятие решений по каждому виду дебиторки отдельно

Выделение прибыльной дебиторки: анализировать издержки и выгоды наличия на балансе того/иного размера прибыльной дебиторки. По каждому покупателю следует решать отдельно: увеличить/сохранить/уменьшить объем его долга в зависимости от его финансового состояния, оценки ФМ-ром его возможностей и перспектив, а также перспектив и возможностей самого производителя

Установление кредитного лимита по каждому покупателю и общего кредитного лимита для новых/перспективных покупателей

Разделение коммерческого и потребительского кредита при продаже ЮЛ и ФЛ. Фактически – разделение наличного и б/наличного денежного оборота.

Возможно использование услуг факторинговых организаций. С факторинговой компанией заключается договор о кредитном лимите каждого покупателя и среднем периоде оплаты им счетов производителя. Затем предприятие-производитель письменно извещает каждого покупателя о том, что управление расчетами с ними передано такой-то факторинговой компании.

4. Управление внеоборотными активами

Управление внеоборотными активами может вестись по нескольким направлениям:

Изучение стоимостной оценки внеоборотных активов имеет приоритетное значение для экономического роста, повышения эффективности работы, качества выпускаемой продукции. Стоимостная оценка различается для:

ОС – первоначальная, восстановительная, остаточная, рыночная, ликвидационная;

НМА – первоначальная, остаточная, рыночная;

долгосрочных финансовых вложений – первоначальная, рыночная (?)

Размер стоимостной оценки ОС и НМА определяет размер амортизационных отчислений. Амортизационные отчисления являются устойчивым источником финансовых ресурсов предприятия. Для стимулирования развития высокотехнологичных отраслей экономики и внедрения передового оборудования предприятиям (не всех отраслей) предоставлено право применять ускоренную амортизацию активной части ОС.

Большое значение имеет целевое использование начисленной амортизации. Этот источник финансирования мог бы четко контролироваться при образовании спецфонда, что сейчас не предусмотрено.

Результаты переоценки отражаются в балансе путем корректировки ОС и начисленного износа и состава собственных средств («Добавочный капитал» для ОС производственного назначения и «Фонд социальной сферы» - непроизводственного назначения). Незначительное увеличение ОС после переоценки свидетельствует о том, что доля ОС мала или они устарели физически/морально.

Изучение состава и структуры. Для предприятий разных отраслей характерна разная структура ОС, преобладание активной/пассивной части. Активная, н-р, преобладает в текстильной отрасли, а пассивная, н-р, - в электроэнергетике. Сравнение структуры ОС предприятий одной отрасли позволяет судить о техоснащенности и условиях производства.

Функционирование ОС ограничено сроком их службы, по истечении которого возникает необходимость их замены/обновления. Воспроизводство ОС осуществляется в форме капвложений.

Изучение динамики. Результаты расширенного воспроизводства оцениваются по показателям: прирост ОС за период, коэф-ты прироста, выбытия, обновления. Своевременная реализация выбывающих ОС позволяет ускорять процесс обновления, используя выручку на приобретение новых и стимулировать расширенное воспроизводство.

В процессе управления стоимостной оценкой внеоборотных активов имеют значение показатели фондоотдачи (=Выручка/ОС), фондоемкости (=ОС/Выручка), фондовооруженности (=ОС/ССЧ) и рентабельности (=Прибыль/ОС).

В число других анализируемых внеоборотных активов входят: стоимость и площадь земельных участков (как используются, дают ли доход), оборудование к установке (установить), НЗС (достроить, нормальный ли переходящий объем), НМА (степень износа).

Задача ФМ-ра состоит в том, чтобы, опираясь на а-з внеоборотных активов, динамику их изменений, определить наиболее приоритетные направления капвложений.

Билет №9

1. Денежные накопления и их участие в обороте средств предприятия.

2. Основные направления деятельности финансовой службы

3. Характеристика условий, вызывающих общее изменение (сдвиг) спроса и предложения

4. Сформулируйте определение оборотных средств

1. Денежные накопления и их участие в обороте средств предприятия.

Денежные накопления – чистый доход общества, реализуемый в денежной форме на предприятиях сферы материального производства. Чистый доход – связан с делением труда на необходимый и прибавочный. В условиях товарно-денежных отношений стоимость прибавочного продукта реализуется в денежной форме и обособляется в самостоятельную категорию – денежные накопления. Чистый доход и денежные накопления, хотя и основаны на прибавочном продукте, являются самостоятельными категориями. Чистый доход присущ любому общественному воспроизводству, денежные накопления реализуются только при условии товарно-денежных отношений и являются распределительной категорией.

Денежные накопления реализуются в виде прибыли (большая часть), акцизов, НДС, отчислений на соцстрах, медстрах и пр. Прибыль как важнейшая часть денежных накоплений участвует в обороте средств предприятия, выполняя три функции:

Воспроизводственная – источник финансирования расширенного воспроизводства.

Стимулирующая – источник образования фондов матпоощрения и соцразвития

Контрольная – показатель эффективности деятельности предприятия.

В отличие от других форм реализации денежных накоплений темпы роста прибыли зависят не только от эффективности затрат живого труда, но и от размера экономии овеществленного труда.

2. Основные направления деятельности финансовой службы

исследование внешней среды

анализ изменения госрегулирования финансовой деятельности (слежка за государством)

прогнозирование финансовой конъюнктуры рынка в своем сегменте

разработка и материализация долгосрочного и краткосрочного финпланирования, финстратегии и тактики предприятия

принятие оперативных и инвестиционных решений с учетом оценки рисков и эффективности проектов

контроль за выполнением решений финслужбы, отслеживание эффективности и влияния

3. Характеристика условий, вызывающих общее изменение (сдвиг) спроса и предложения

Графики кривых спроса и предложения (…) отражают зависимость величины спроса и предложения на товар от цены на этот товар.

Основное свойство спроса заключается в том, что при прочих равных увеличение цены ведет к снижению величины спроса и наоборот. Здесь движение идет по кривой спроса и изменяется величина спроса. В случае воздействия неценовых факторов спроса изменяется сам спрос на товар и движется кривая спроса. Если спрос падает, то кривая движется вниз-влево, если возрастает – вверх-вправо. Неценовые факторы спроса:

Вкусы потребителей

Уровень доходов потребителей

Цены на товары-заменители и дополняющие товары

Ожидания рынка по цене, доходу потребителей и достаточности товара

Количество покупателей

Основное свойство предложения заключается в том, что при прочих равных его величина прямо пропорциональна цене на товар. Здесь движение идет по кривой предложения и изменяется величина предложения. В случае воздействия неценовых факторов предложения изменяется сам спрос на товар и движется кривая предложения. Если предложение уменьшается, то кривая движется вверх-влево, если увеличивается – вниз-вправо.

Неценовые факторы предложения:

Цены на производственные ресурсы (т.е. себестоимость)

Изменения в технологии производства

Цены на товары-конкуренты и товары, выпускаемые совместно с данным товаром

Госполитика налогообложения

Ожидания продавцов относительно будущих цен на товар

Количество продавцов товара

4. Сформулируйте определение оборотных средств