МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РФ

РОСТОВСКАЯ ГОСУДАРСТВЕННАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

ИНСТИТУТ НАЦИОНАЛЬНОЙ И МИРОВОЙ ЭКОНОМИКИ

К У Р С О В А Я Р А Б О Т А

на тему:

ОСОБЕННОСТИ РАЗВИТИЯ НАРОДНОГО ХОЗЯЙСТВА РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ (создание финансово-промышленных групп, холдинговых компаний и др. )

Выполнил: студентка

группы 122

Филиппенко Ольга Сергеевна

Проверил: доц.

Житников Василий Григорьевич

Ростов-на-Дону, 1999

Содержание

Введение................................................ 3

1Финансово-промышленные группы: специфика России...... 4

2Основы функционирования ФПГ.......................... 5

2.1Цели и задачи ФПГ................................. 5

2.2Типы ФПГ.......................................... 6

2.3Функции ФПГ...................................... 11

3Крупнейшие ФПГ...................................... 15

4ФПГ и перспективы развития российской экономики..... 29

Заключение............................................. 37

Список использованной литературы....................... 39

Введение

Процесс интеграции промышленного и банковского капитала стал заметным явлением уже в начале нынешнего века. Исходно преобладающими формами интеграции были концерны и семейные группы. Поиск эффективных форм организации межфирменных отношений, которые занимали бы некое промежуточное положение между чисто рыночной средой и внутрифирменной организацией, продолжается в течение всего столетия. Эти искания диктуются стремлением к оптимальному сочетанию преимуществ концентрации материальных и нематериальных ресурсов с преимуществами децентрализации управления и ответственности.

Перспективы развития финансово-промышленных групп в России - это создание не только федеральных, но и региональных, а также межрегиональных и субрегиональных групп. Следует усиленно продвигать идею создания транснациональных корпораций, большую роль в развитии которых призвана сыграть ассоциация групп. Новое российское "экономическое чудо" возможно лишь при наличии прочного союза сильного государства и крупного бизнеса, сознающих свою общую ответственность за судьбу нашей страны. Для выживания российской экономики необходим альянс мощных компаний, индустриальных наукоемких отраслей, крупных диверсифицированных финансово-промышленных групп. Необходимо мобилизовать имеющиеся ресурсы самой России, приступить к кардинальным структурным реформам всей хозяйственной системы.

Реклама

В предложенной работе будут рассмотрены особенности развития народного хозяйства России на современном этапе через призму функционирования финансово-промышленных групп.

Финансово-промышленные группы: специфика России

Экономическая ситуация в народном хозяйстве России характеризуется инвестиционным кризисом, не очень успешной денежной приватизацией, кризисом фондового рынка. России также свойственны ограниченные рамки развития совместного предпринимательства и привлечения иностранного капитала, желание государственных органов удержать на плаву все производственно-хозяйственные единицы без учета эффективности их деятельности. Экономический фундамент довольно отсталый. Сказывается возрастание роли торговли и услуг, ведущее к вымыванию промышленного капитала. На таком экономическом фундаменте пробивает себе дорогу идея создания финансово-промышленных групп (ФПГ). Нормативные документы об этих группах рождались в Госкомимуществе, подготовившем указ президента от 5.12.93г. № 2096 "О создании финансово-промышленных групп в Российской Федерации". Поскольку ФПГ подрезали крылья еще в младенческом возрасте, то должного эффекта в структурной перестройке экономики так и не было достигнуто. Этому препятствовали ограничения, исключавшие слияние банковского капитала с промышленным, а значит, и перелив денег в сферу промышленного производства. Следует отметить, что государство в последнее время хотя и медленно, но поворачивается к нуждам групп. Показательно, что на Западе рынки практически целиком контролируются аналогом финансово-промышленных групп - ТНК, которых насчитывается свыше 40 тыс. Располагая в 150 с лишним странах более чем 180 тыс. филиалами, они контролируют от 1/3 до 1/2 промышленного производства, половину внешней торговли, около 4/5 патентов и лицензий на новейшую технику, технологии, ноу хау.[1]

Основы функционирования ФПГ

1.1 Цели и задачи ФПГ

Вступивший в конце 1993 г. в силу закон о группах определяет их как "совокупность юридических лиц, действующих как основное и дочернее общества либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест".

Реклама

Таким образом, группы представляют собой организационную форму соединения капитала с характерным для России промышленным производством крупного масштаба. Принципиальная особенность состоит в том, что в группах привлечение финансовых ресурсов совмещается с процессом их концентрации на направлениях, обеспечивающих закрепление и расширение собственной доли внутреннего рынка, а также активное продвижение на мировой рынок.

Важными целями создания финансово-промышленных групп являются[2]

:

- управление и контроль за финансовыми потоками:

- получение мощных источников финансирования расширенного воспроизводства;

- повышение эффективности собственного производства;

- ориентация производства на активное продвижение на внешний рынок;

- подключение к товарообороту с внешним рынком не только отдельно взятых предприятий, но целых технологических связок.

Исходя из перечисленных целей перед группами стоят следующие задачи:

- концентрация инвестиционных ресурсов на приоритетных направлениях развития экономики;

- финансирование промышленных НИОКР, ускорение научно-технического прогресса;

- повышение экспортного потенциала и конкурентоспособности продукции отечественных предприятий;

- содействие демонополизации рынков промышленной продукции;

- осуществление прогрессивных структурных изменений в промышленности, конверсии оборонных предприятий;

- формирование рациональных технологических и кооперативных связей в условиях рыночной экономики, развитие конкурентной экономической среды.[3]

1.2 Типы ФПГ

Исходя из специфики российского рынка, группы можно подразделить на три основных типа:

1. Группа промышленных предприятий с банком в качестве спонсора, образованная по распоряжению властей ("официозные");

2. Холдинг, создающий банки ("холдинговые");

3. Банк, создающий холдинг («банковские империи»).

Если первый и второй типы (где по сути банк является расчетно-кассовым центром) имеют один основной недостаток - финансовая составляющая является их ахиллесовой пятой, то третий тип претендует на то, чтобы оказаться потенциально ТНК.

Среди лидеров в этой области - "ОНЭКСИМ - МФК" (более 35), "Российский кредит" (свыше 30), "Мост-Банк" (42), "Альфа-банк" (около 26 юридических лиц), «Энергомашиностроительная корпорация (ЭМК)» ( около 30). Естественно, что их состав изменяется, в том числе и в сторону роста числа участников.

Финансово-промышленные группы условно можно разделить на две категории: построенные по технологическому признаку (куда входят предприятия-смежники, связанные производственным процессом) и построенные по территориальному признаку (куда могут входить предприятия разных отраслей, но относительно компактно расположенные в пределах, к примеру, одной области). Кроме того, создаются неформальные финансово-промышленные группы (отраслевой ориентации) - "ЛУКойл", "Юкос", "Сургутнефтегаз", лидеры среди вертикально-интегрированных групп нефтегазового комплекса.

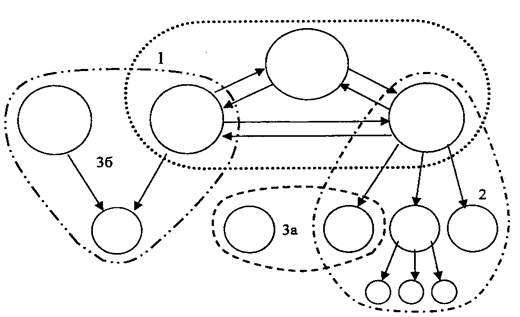

Сочетание ряда типов экономической интеграции показано на рис. 2.1, где круги разного диаметра представляют различающиеся по величине компании, а стрелки — имущественные связи с указанием направления имущественного контроля.[4]

Рис. 2.1. Комбинирование межкорпоративных структур:

1 — универсальная (многоотраслевая, диверсифицированная) ФПГ («intermarket keirctsu»); 2 — вертикально интегрированная ФПГ («vertical keiretsu»); 3а — виртуальная корпорация или близкая ей сетевая индустриальная организация; 3б — стратегический альянс с учреждением компании для совместных разработок.

Что касается характера деятельности объединяемых предприятий, то соотношение здесь между универсальными и отраслевыми ФПГ представлено на рис. 2.2.

Рис. 2.2. Соотношение между универсальными (1) и отраслевыми (2) ФПГ.[5]

В универсальных (многоотраслевых) ФПГ объединение участников чаще всего идет вокруг универсальной торговой компании («sogo shosha») и банка; в соответствии с ведущей ролью банка эти ФПГ называют еще «финансовыми кэйрецу». Применительно к вертикально интегрированным группам можно говорить о производственной (технологической), распределительной и имущественной вертикалях, Производственный альянс («production keiretsu») выступает как иерархия субподрядчиков разных уровней, поставляющих свою продукцию головной фирме; такого рода группы («производственные кэйрецу») более всего распространены в электронной, авто- и иной машиностроительной промышленности, где продукт состоит из многих комплектующих. Распределительный альянс («distribution keiretsu») представляет собой систему распределения, возглавляемую крупным производителем или оптовым торговцем; этот тип групп («торговые кэйрецу») имеет много общего с системами сбыта продукции, создаваемыми крупными американскими производителями. Имущественный альянс или холдинг («capital keiretsu») характеризуется направленным «сверху вниз» контролем над деятельностью участников группы.

Стратегические альянсы охватывают широкий ряд межфирменных организаций, создаваемых для решения некоторых конкретных задач. К таким альянсам относятся: совместные предприятия; консорциумы для реализации инвестиционных проектов; различные формы кооперации, обеспечивающие уже функционирующим ФПГ освоение новых для них видов деятельности и технологий. Стремясь выйти за рамки своей традиционной ориентации, крупные фирмы устанавливают связи с небольшими высокотехнологичными фирмами,

К стратегическому альянсу близка концепция «виртуальной корпорации». По мнению многих ведущих специалистов в области управления, в будущем она может стать общепринятой организационной моделью американского бизнеса, Виртуальная корпорация — это создаваемая на временной основе сеть независимых компаний (поставщиков, заказчиков, зачастую даже бывших конкурешов), объединяемых современными инфорационными системами с целью взаимного пользования ресурсами (людскими, материальными, финансовыми), снижения издержек и расширения рыночных возможностей. Эта модель организации бизнеса прежде всего ориентирована на быстрое использование вновь открывающихся возможностей за счет целенаправленных действий по решению некоторой конкретной задачи. Как только дело сделано, объединение обычно распадается. Если стратегические альянсы направлены на создание новых благоприятных возможностей для партнеров, то виртуальные корпорации больше ориентированы на использование имеющихся ресурсов.

Чаще всего структура российских групп характеризуется вертикальной схемой построения (центральная компания во главе и группа дочерних под прямым ее управлением). Именно так построены практически все известные крупные зарубежные ТНК -вертикальная холдинговая структура с единой финансовой политикой. Такой видится нам и долгосрочная перспектива российских групп - глубокое взаимопроникновение капиталов ее участников и придание центральной компании реального статуса управляющей.

Однако сегодня концентрация крупных пакетов акций в центральной компании - практически недостижимая, или, в лучшем случае, трудно достижимая цель. Владельцы контрольных пакетов акций, затратившие немало сил и средств на их приобретение, вряд ли добровольно откажутся от права распоряжаться ими по своему усмотрению.

Горизонтальная же многопрофильная, стратегическая структура, в которой предусматривается объединение в консорциумы для различных по срокам инвестиционных программ, разнообразная кооперация и разделение труда для внедрения инноваций, повышения конкурентоспособности, завоевания рынков, получения максимальной прибыли, пока еще недостаточно активно пробивает себе дорогу.

По мнению ряда аналитиков, формирование прогрессивной структуры групп в значительной мере зависит от конкретного состава, критериев и принципов, заложенных при их основании. Подбор участников должен вестись по критерию их включенности в процесс создания и продвижения на рынок конкурентоспособной продукции.

Немаловажным фактором является ядро групп - система финансовых инструментов и экономических отношений. Группа - это прежде всего инвестиционно-финансовый институт, а не производственно-технолоический комплекс.

Некоторые специалисты предпочитают смотреть на группы шире - как на объединения технологически и экономически взаимосвязанных производственных, торговых и финансовых предприятий. Однако в основе всех объединений лежат интересы тех или иных субъектов хозяйства, часто противоречивые и приводящие к частичной потере свободы принятия решений, распоряжения собственностью, доходами, иногда даже к подчинению этим субъектам интересов всей группы. Взаимоотношения на уровне "слабый - сильный" также несут в себе противоречия в плане сбалансированности интересов. Нахождение разумного баланса должно способствовать успеху многих новых начинаний и развитию уже действующих групп. Немаловажен и фактор взаимоотношения членов группы с федеральными и другими ветвями власти в процессе формирования окончательного их состава.

Итак, подавляющее число финансово-промышленных групп создается по инициативе снизу на договорной основе, через рыночную консолидацию пакетов (перекрестное участие, скупка ценных бумаг на биржевом и внебиржевом рынках, инвестиционные конкурсы, залоговые аукционы и т.д.); по решению органов власти (федеральных, республиканских, областных, муниципальных, отраслевых) и по межправительственным соглашениям.

1.3 Функции ФПГ

Финансово-промышленные группы могут выпускать в обращение векселя, облигации, имеющие весьма высокую привлекательность. Следует отметить, что огромное число акций приватизированных предприятий лежит мертвым грузом. Они не участвуют в обращении даже на внутреннем рынке, не говоря уже о мировом. Обменивая (конвертируя) их на акции групп, как правило, по номиналу, то есть без потерь, предприятия становятся активными участниками фондового рынка, поскольку ценные бумаги групп ориентированы именно на этот рынок. При этом весь эмиссионный доход не облагается налогом.[6]

Группы также играют значительную роль в качестве специализированного инвестиционно-финансового института. Учитывая крайнюю привлекательность российского рынка, где, по оценкам экспертов Мирового банка, доходность может составлять до 1 долл. на цент за один-два года, ФПГ также способны стать своеобразным каналом для портфельных и прямых инвестиций Запада в экономику России.

На российском рынке иностранному бизнесмену порой трудно получить элементарную информацию о потенциальных объектах инвестиций и объемах средств для них, то есть отсутствует информационная инфраструктура. Финансово-промышленные группы представляют весьма значительный элемент этой инфраструктуры. "Система" обеспечивает и представляет объект вложения капитала, служит готовым финансовым механизмом вложения инвестиций в любой форме и расчетов по ним. И самое главное, чего требуют все инвесторы, - гарантирует надежность этих вложений (гарантии на государственном уровне, органов власти и управления регионов, залоговые гарантии имущественных прав, контрактные гарантии).

Что касается весьма наболевшей и специфичной для России проблемы неплатежей, то группы могут выполнять функцию финансового ("клирингового") института для развязки взаиморасчетов внутри самой "системы" и вне ее. В этой связи широкое применение могут получить инструменты финансового рынка: ГКО, корпоративные обязательства и другие формы вплоть до "электронных денег". Кроме того, в рамках групп получают развитие известные всему миру банковские технологии: траст, овердрафт, факторинг, форфейтинг, фьючерсные операции, андеррайтинг, клиринг и др.

Финансовая составляющая групп, предоставляя участникам свои депозитарные возможности, дает право говорить об ускорении в рамках "системы" оборачиваемости денежных потоков. Широкое распространение получили так называемые "системные инвестиционные кредиты" на весьма льготных условиях. Группа имеет возможность оказывать существенное влияние на возврат долгов России в целом, а не только предприятиям в пределах отдельно взятой финансово-промышленной группы.

Вхождение в состав группы позволяет целенаправленно диверсифицировать производство, осуществлять технологический трансферт, в том числе двойного назначения, и обеспечивать экономическую эффективность производства. Имеющиеся торговые предприятия также получают преимущества, являясь по сути авторизованными дилерами и дистрибьюторами предприятий группы. Благодаря согласованной политике цен удается также преодолевать ценовые диспропорции. Кроме того, "система" позволяет заранее организовать и завязать схемы организации товарооборота, что также уменьшает налогообложение предприятий группы.

Анализ статистических данных позволяет говорить о преобладании тенденции к объединению крупных предприятий с существенно более масштабными инвестиционными предложениями и объемами реализованной продукции.

Динамика и темпы создания групп до кризиса показана в таблице 2.1.[7]

Таблица 2.1

Основные показатели формирования финансово-промышленных групп

| Годы |

Количество групп (единиц) |

Численность работников (тыс.) |

Количество предприятий (единиц) |

В том числе |

Потребность в инвестициях (млрд. руб.) |

Объем промышленного производства (трлн. руб.) |

| промышленные |

финансовые |

| 1994 |

6 |

364,6 |

116 |

61 |

21 |

7,5 |

11,1 |

| 1995 |

16 |

1626,1 |

252 |

152 |

28 |

1310,4 |

25,4 |

| 1996 |

34 |

18498,1 |

600 |

500 |

87 |

65096,5 |

50,1 |

| 1997 |

150 |

73992,4 |

1997 |

1068 |

568 |

325983,1 |

53,7 |

Здоровой экономике России необходимо иметь не менее 50 консолидированных промышленных корпораций (финансово-промышленных групп), охватывающих не менее 40% производства в различных отраслях. Данные таблицы показывают непропорциональный экономическим требованиям рост ФПГ, однако финансовый кризис привел к резкому сокращению как самих структур, так и их составляющих. Современное состояние крупнейших ФПГ рассмотрим далее.

Крупнейшие ФПГ

Нефтегазовый конгломерат. Огромное количество должников внутри страны и неукоснительное соблюдение «Газпромом» монополистических принципов ведения бизнеса («крупный поставщик должен быть под контролем») привели к резкому росту промышленных активов компании. В частности, в 1999 году почти окончательно сформированнефтехимический холдинг «Газпрома» (Газонефтехимическая компания), объединяющий практически все профильные предприятия от добычи сырья до высоких переделов (шинные заводы).

Еще один пример — формирование чернометаллургического холдинга (ОЭМК, Лебединский, Стойленский и Михайловский ГОКи), вызванного в первую очередь значительными потребностями «Газпрома» в металлопродукции и задолженностью ряда заводов по поставкам газа. Пока до конца не ясна его структура, но уже сейчас можно говорить, что «Газпром» замахнулся едва ли не на лидерство и в этой отрасли (по крайней мере в горнорудной промышленности).

«Газпромом» и его дочерними предприятиями были инициированы попытки обанкротить ряд предприятий своего основного должника — РАО «ЕЭС России». Однако попытка перехватить управление не получилась: РАО удалось взять все начавшие процедуры банкротства под свой контроль. Тем не менее энергетики сразу же стали лучше платить за потребляемый ими газ.

В конце прошлого года «Газпрому» удалось пролоббировать решение о продаже части акций из 40-процентного госпакета. Покупателем 2,5% стал основной партнер «Газпрома» компания Ruhrgas. Возможно, что именно это обстоятельство спасло монополиста от потрясений летом этого года, когда правительство решило переизбрать совет директоров «Газпрома» и довести в нем количество своих представителей до 6 человек. Оказалось, что менеджмент «Газпрома» реально управляет не менее чем 40% голосов.

Тем не менее попытки усилить роль государства в жизни «Газпрома» будут продолжены. Следующим направлением удара будут разбирательства с дочерними, зависимыми и посредническими компаниями «Газпрома», занимающимися транспортировкой и продажей газа внутри России (взаимоотношения которых с монополистом до сих пор оставались скрытыми для окружающих). Конечная цель — дискредитация руководства «Газпрома» и принуждение его к добровольной отставке.

Акции «Газпрома» относятся к числу наиболее ликвидных. Однако в отличие от всех остальных российских бумаг они не торгуются в РТС. Единственная площадка, на которой их можно свободно купить и продать, — это Московская фондовая биржа (оборот торгов на МФБ по акциям «Газпрома» составил за 1998 год 8,8 млрд .рублей). После прошлогоднего кризиса котировки акций снизились с 7,2 рубля до 2,415 рубля в конце года. Затем цены постепенно начали расти и к осени составляли 4—4,5 рубля.[8]

НК "ЛУКойл» - 40% акций у государства, около 100 дочерних компаний и предприятий, в том числе 40 сервисных компаний, 24 совместных предприятия, 4 компании в сфере НИОКР, 7 нефтедобывающих ("Когалымнефтегаз", "Лангепаснефтегаз", "Урайнефтегаз", "Пермнефть", "Нижневолжскнефть", "Калининградморнефтегаз", "Астраханьнефть") и 2 нефтеперерабатывающих ("Волгограднефтепереработка" и "Пермнефтеоргсинтез"), 3 финансово-инвестиционные компании (10% российского рынка нефтепродуктов).

На конец 1999 года «ЛУКойл» существенно увеличил свои активы, купив контрольный пакет акций Мурманского морского пароходства, румынский перерабатывающий завод «Петротел» и Одесский НПЗ. Кроме того, «ЛУКойл» является главным претендентом на болгарский завод «Нефтохим».

Компания сумела закрепиться на рынке Санкт-Петербурга, вступив в альянс с крупным оператором — Петербургской топливной компанией.

«ЛУКойл» вступил в борьбу с «Транснефтью» за увеличение своей доли в Балтийском трубопроводном консорциуме. Компания требует, чтобы контроль в ЗАО «Балтийская трубопроводная система» был у частных нефтяных компаний, а «Транснефть» была бы лишь оператором. Есть основания полагать, что после смены руководства «Транснефти» шансы «ЛУКойла» в этом споре выросли.

В сентябре 1999 года было объявлено о начале слияния «ЛУКойла» и нефтяной компании «КомиТЭК» (29-я позиция в списке крупнейших). Акционеры последней готовы обменять свои акции на конвертируемые привилегированные акции «ЛУКойла».

Принципиальным вопросом для «ЛУКойла» было противодействие созданию госкомпании, в которую предполагалось включить нефтяные компании «Онако» и «Славнефть». Компания активно лоббировала передачу ей госпакетов акций этих компаний, однако в силу различных политических причин в этом не преуспела.

Наконец, «ЛУКойл» принял активное участие в процессе банкротства банка «Империал», предварительно увеличив в нем свою долю до контрольного пакета. Кроме того, компания увеличила свои доли в банке «Петрокоммерц» и Собинбанке. Летом 1999 года «ЛУКойл» подписал кредитное соглашение со Сбербанком на 150 млн долларов.

Акции «ЛУКойла» относятся к числу наиболее ликвидных (в 1998 году в РTC объемы сделок с ними составили 23% от общего торгового оборота). Вместе с тем их котировки очень динамичны, что делает их привлекательным спекулятивным активом. Под воздействием августовского кризиса и снижения мировых цен на нефть котировки акций «ЛУКойла» за несколько месяцев снизились на порядок: с 23—24 доллларов весной 1998 года до 2 долларов осенью. Но в начале 1999 года конъюнктура нефтяных рынков оживилась, а акции «ЛУКойла» поднялись до 11 долларов. В настоящее время готовится аукцион по продаже 9% акций «ЛУКойла», принадлежащих государству.[9]

«Сиданко» - одна из крупнейших ФПГ, в настоящее время находится на гране банкротства. В 1998 году компания добыла всего 19,9 млн. тонн нефти (24,9 млн тонн в 1997 году). Значительно увеличился процент неработающих скважин в дочерних предприятиях: в «Варьеганнефти» не работает 60% скважин, в «Варьеганнефтегазе» — 56%, в «Черногорнефти» — 53,5%.

Основные события 1998 года для «Сиданко» связаны с банкротствами как самой компании, так и ее дочек. Виновницей большинства этих банкротств считают Тюменскую нефтяную компанию. Не так давно ТНК напрямую заявила о намерении отобрать через процедуру банкротства основное нефтедобывающее предприятие «Сиданко» — «Черногорнефть». Другие подразделения оказались менее ценными как для «Сиданко», так и для ее конкурентов. Еще в прошлом году Владимир Потанин официально заявил, что хочет отдать обратно государству Ангарский НХК и «Кондпетролеум», однако государство на предложение не откликнулось. А в августе 1999-го на конкурс по продаже «Кондпетролеума» (к решению о его продаже пришел совет кредиторов компании) не было выставлено ни одной заявки.

Основную роль в спасении «Сиданко» играет ее иностранный акционер ВР Атосо, заплативший два года назад за 10% акций «Сиданко» более 500 млн долларов. В последнее время к процессу также подключилось российское правительство, которое предложило передать ему голосующие права кредиторов.[10]

«Сургутнефтегаз» образована в марте 1993 г., уставный капитал – 6 млрд. рублей. Нефтедобычу ведет "Сургутнефтегаз", переработку - "Киришинефтеоргсинтез", продуктообеспечением занимаются 9 предприятий, имеет морской терминал - "Ручьи". Объем добычи - 670 тыс. барр./сутки. Основные производственные подразделения действуют на территории Ханты-Мансийского автономного округа. Компании принадлежит 23 месторождения. Общая площадь лицензированной территории составляет около 20 тыс. кв. км.

Геологические запасы углеводородов в зоне деятельности компании составляет более 8,2 млрд. т. в нефтяном эквиваленте. По объему добычи в 1998 году «Сургутнефтегаз» вышел на второе место после компании «ЛКУойл».

В 1997 году на условиях соглашения о разделе продукции (СРП) «Сургутнефтегаз» начал разработку Тянского месторождения, а в ближайшие планы входит освоение нового месторождения на острове Зубатинский.

Бензиновый кризис чуть было не подорвал позиции компании на основном рынке сбыта — санкт-петербургском. Городские следственные органы обвинили было дочерние компании «Сургутнефтегаза» («Киришинефтеоргсинтез», КИНЕКС, «Киришиавтосервис») в причастности к ценовому сговору. Однако по итогам разбирательства обвинение было снято. А благодаря договору с Петербургской топливной компанией позиции на этом рынке даже укрепились.

Под влиянием всеобщего снижения цен на российском фондовом рынке стоимость акций «Сургутнефтегаза» снизилась с 20-21 цента в начале 1998 года до 1,5 цента в октябре 1998-го. И если в начале года количество сделок с акциями в РТС достигало 50—100 за день, то к октябрю оно сократилось до 1-5. Акционеры не спешили продавать свои акции по низким ценам. И оказались правы. С октября 1998 года (еще до увеличения мировых цен на нефть) акции «Сур-гутнефтегаза» постоянно росли в цене и к началу июля 1999-го восстановили свою стоимость. Акции «Сургутнефтегаза» оказались наиболее стабильными российскими ценными бумагами.[11]

«Юкос» - 78% акций компании получил "Менатеп" в результате залогового аукциона в 1995 г. Добычу ведут "Юганскнефтегаз", "Самаранефтегаз", переработка нефти осуществляется на Новокуйбышевском НПЗ и "Куйбышевнефтеоргсинтезе". На 8 предприятиях сосредоточено нефтепродуктообеспечение. В структуре "Юкос" имеются два предприятия по производству автоматизированного оборудования и 2 НИИ в сфере НИОКР; одна организация занята строительством, экспортом и ремонтом оборудования.

На месторождениях ЮКОСа в 1998 году было извлечено 34, 11/ тыс. тонн нефти (на 5% меньше, чем в 1997-м).

Основным событием года стало начало консолидации капитала — собственного и контролируемой ЮКОСом Восточной нефтяной компании (ВНК). Для этого в марте на собраниях акционеров трех нефтедобывающих компаний — «Юганскнефтегаза», «Самаранефтегаза» и «Томскнефть-ВНК» были приняты решения о дополнительных эмиссиях акций (размывающих уставный капитал более чем вдвое) и их размещении в пользу офшорных фирм. Последние должны оплатить акции векселями нефтедобывающих компаний ЮКОСа. Планируется, что к концу года эти офшоры продадут акции дополнительных эмиссий ЮКОСу. Однако пока эмиссии не зарегистрированы, поскольку законность этих решений настойчиво оспаривают мелкие акционеры предприятий. Во главе противников обмена — НАУФОР, активно инициирующая судебные процессы против ЮКОСа.

31,9% акций самого ЮКОСа в этом году отошли к трем иностранным банкам — West Merchant Bank (16,5%), Daiwa Europe Ltd. (13,9%) и Standard Bank (1,5%). Впоследствии Daiwa Europe выбыл из игры, продав свою долю Standard Bank. Эти акции стали обеспечением кредитов на 236 млн. долларов, взятых в 1997 году основным акционером ЮКОСа — банком «Менатеп». В результате иностранные акционеры получили восемь мест в совете директоров ЮКОСа.[12]

В марте компания ВР Аmoco объявила о выходе из проекта по совместной с ЮКОСом разработке Приобского месторождения. А в мае-июне Дума одобрила перевод этого проекта на налоговый режим СРП, что сделало Приобское месторождение крайне привлекательным для инвестиций. Однако ЮКОС пока заявляет о том, что вполне в состоянии справиться с проектом сам: уже пробурено шесть скважин, и в этом году с Приобского уже пошла первая нефть. Компания начала выходить на чужие рынки — сначала в Санкт-Петербург (через БФПГ), а совсем недавно — в Литву.

НК "Роснефть" до начала процедуры банкротства имела нефтедобывающие компании - "Пурнефтегаз", "Сахалинморнефтегаз", "Краснодарнефтегаз", "Ставропольнефтегаз", "Термнефть", "Дагнефть", "Архангельскнефтедобыча", "Калм-нефть". Нефтеперерабатывающие - Комсомольский НПЗ, "Краснодарнефтеоргсинтез", Туапсинский НПЗ, Московский экспериментальный завод нефтепродуктов, 16 предприятий нефтепродуктообеспечения, 8 совместных предприятий, 5 вспомогательных сервисных компаний - "Удмуртгеология", ГИВЦ "Нефтегаз", "Нефтегазенаб", "Роснефтеимпекс", "Роснефтекомплект", АСУ "Нефтепродукт".

В результате длительных судебных разбирательств компании были возвращены 38% акции основного добывающего подразделения, «Пурнефтегаза». Эти акции в ходе банкротства «Роснефти» были арестованы и проданы за долги четырем различным компаниям. После возвращения «Пурнефтегаза» между кредиторами компании было заключено мировое соглашение и банкротство «Роснефти» прекратилось. Зато тут же возобновились попытки включить «Роснефть» в какой-либо холдинг. Обсуждаются планы продажи компании либо вхождения ее в Госнефтекомпанию (в последнее время правительство все же больше склоняется к продаже). Наиболее вероятным покупателем эксперты называют «ЛУКойл», давно выражающий заинтересованность в покупке.

Кредитная история «Роснефти» также оживилась: после возврата «Пурнефтегаза» Сбербанк выделил ей кредит в размере 30 млн. долларов.[13]

НК «Сибнефть». В ее состав нефтеперерабатывающая компания "Ноябрьскнефтегаз", нефтеперерабатывающая АО "Омский НПЗ", нефтепродуктообеспечивающая - "Омскнефтепродукт", сервисное предприятие "НоябрьскНГгеофизика".

"Славнефть" образована 27 июня 1994 г., входит в состав первой транснациональной российско-белорусской нефтяной ВИК. Нефтедобычей занимаются "Мегионнефтегаз" и "Мегионнефтегазгеология", нефтепереработкой - Мозырский НПЗ, "Ярославнефтеоргсин-тез", Ярославский НПЗ им. Менделеева, нефтепродуктообеспечением - "Ярославнефте-продукт", "Костромнефтепродукт", "Ивановонефтепродукт". Среди финансово-торговых структур - "Славбанк", "Международный торговый дом Славойл".

Объем добычи нефти компании составил 17,32 млн тонн (на 4,7% меньше, чем в 1997 году).

После развала «Юкси» компания решила отобрать у ЮКОСа новосибирский рынок сбыта, скупив акции «Новосибирск-нефтепродукт». Почти год в судах и в офисе компании шла война, «Новосибирскнефтепродукт» переходил из рук в руки. Однако 2 сентября состоялось примирительное собрание акционеров, где было принято решение отдать «Новосибирскнефтепродукт» в управление «Новосибойлменеджменту» — совместной компании ЮКОСа и «Сибнефти».

Зимой 1999 года в офисе компании произошел обыск по делу охранной фирмы «Атолл», якобы следившей за семьей президента. А после смены правительства «Сибнефть» получила квоту на экспорт иракской нефти, директор же ее московского представительства Роман Абрамович — славу влиятельного олигарха. Наиболее серьезная неприятность этого периода связана для «Сибнефти» с иском Пенсионного фонда: компания, державшая деньги в прогоревшем банке «Менатеп», не смогла расплатиться с фондом по векселям более чем на 40 млн. долларов. В этом деле компания потерпела поражение и вынуждена была заплатить не только эти деньги, но и значительный штраф.

В этом году «Сибнефть» окончательно помирилась с Кеннетом Дартом. Последний имел небольшие пакеты дочерних компаний «Сибнефти» и препятствовал переходу на единую акцию. В обмен на свои пакеты Дарт получил 5% «Сибнефти», а его представитель Майкл Хантер вошел в совет директоров. А тем временем один из акционеров «Сибнефти» — компания «Руником» практически завершила обмен акций компании на акции дочерних предприятий. Теперь «Сибнефть» должна завершить переход на единую акцию, выпустив дол-эмиссию и обменявшись с «Руникомом».

В марте 1998 года при посредничестве компании Salomon Brothers были выпущены шестимесячные бескупонные долговые бумаги на 200 млн долларов. Компания сумела погасить их в срок. В настоящее время краткосрочная задолженность «Сибнефти» по другим кредитным обязательствам (в частности, за кредитами компания обращалась к австрийскому банку RZB) составляет 100 млн долларов.

Летом 1999 года при посредничестве «МФК-Ренессанс» состоялась сделка по продаже 1% акций компании неким иностранным инвесторам (имена их пока не оглашаются).

"Тюменская нефтяная компания" образована 9 августа 1995 г.

Ее нефтедобывающие компании -"Нижневартовскнефтегаз", "Тюменьнефтегаз", "Обьнефтегазгеология", Рязанский нефтеперерабатывающий завод, 5 нефтепродуктообеспечивающих предприятий и по одному в строительстве и геологоразведке.

Добыча нефти по сравнению с 1997 годом снизилась на 5,9% и составила 19,65 млн тонн. Минувший год стал пиком активности ТНК на рынке: помимо попыток поглощения основных структурных подразделений «Сиданко» компания вела весьма активную кредитную политику. Первой из нефтяных компаний ТНК возобновила практику привлечения кредитов с Запада: была достигнута договоренность о предоставлении кредита Eximbank на 110 млн долларов. Правда, до урегулирования вопроса о совместной разработке Самотлорского месторождения на условиях СРП давать деньги банк не спешит.

Вслед за «ЛУКойлом» и «Газпромом» компания выпустила корпоративные облигации.

Следующим после «Сиданко» объектом поглощения может стать «Славнефть» — в декабре ТНК просила правительство отдать ей госпакет акций этой компании. Слияние с Центральной топливной компанией, не состоялось. Между тем 49% самой ТНК пока принадлежат государству и, возможно, будут проданы уже в этом году.

"Интеррос" создана в 1995 г. (Внесена в Государственный реестр 12.1.1995 г. под номером 95001. Инициатива создания была поддержана указом президента РФ "О выработке мер государственной поддержки создания и деятельности финансово-промышленных групп на базе ФПГ "Интеррос" от 28 октября 1994 г. С 1 сентября 1995 г. группе "Интеррос" присвоен статус межгосударственной с внесением в Государственный реестр за № 001.) Главным направлением ее инвестиционной деятельности является производство экспорториентированой продукции (химических удобрений, алюминия, никеля, меди, высококачественного проката). Сегодня можно говорить не только о взаимном проникновении интересов в холдинге и разделении обязанностей, но и о выделении специализированных функциональных блоков: внешнеэкономического (свыше 10 специализированных компаний, в том числе АОЗТ "Разнотрейд", АОЗТ ВАО "Союзпло-доимпорт", АОЗТ ВАО "Экспортхлеб", АОЗТ "Совинторг", ГП ВО "Продинторг", ГП ВО "Союзпромэкспорт", ГП ВО "Союзтранзит", ГП ВО "Тяжпромэкспорт"), финансово-кредитного (АКБ "МФК", АКБ "ОНЭКСИМ", НПФ "Интеррос-Достоинство", АООТ "ИНРОС Капитал", АООТ "Технохим", "Интеррослизинг"), страхового (СК "Интеррос - Согласие"), производственного (главная цель - создание экспорториентированной продукции — АООТ "Новокузнецкий металлургический комбинат", АООТ "Новокузнецкий алюминиевый завод", АООТ РАО "Норильский никель"), транспортного ("Северо-Западное пароходство" - 25,5% его акций, принадлежащие государству, находятся в залоговом управлении МФК), обеспечивающего (ИФК "Микродин" и др.).

Отраслевая принадлежность группы: цветная (никель, медь, кобальт - 60%), черная металлургия (6%), химический комплекс (3-10%).

"Роспром" создан группой "Менатеп" в сентябре 1995 г. для эффективного управления 30 российскими промышленными предприятиями разных отраслей. Основной стратегический партнер - нефтяная компания "Юкос".

Таким образом, многие ФПГ в настоящее время испытывают трудности, находятся на гране банкротства и (или) поглощения. Конъюнктура меняется с завидной регулярностью. На сентябрь 1999 года можно выделить следующие крупнейшие холдинги, группы и альянсы (см. рис. 3.1).[14]

ФПГ и перспективы развития российской экономики

Хотя в отечественной публицистике финансово-промышленные группы нередко фигурируют как синоним неконструктивных олигархических сил, в экономических программах самой разной идеологической направленности преобладает более взвешенный подход — вклад ФПГ в решение антикризисно-реформационных задач увязывается с экономической политикой государства. Вырисовываются различные сценарии сопряжения развития экономики России в целом и рассматриваемых групп, зависящие прежде всего от готовности государства:

а) «перепоручить» реструктурирование российской промышленности «мировому рынку» (а фактически — зарубежному финансовому и промышленному капиталу);

б) способствовать сохранению и наращиванию инвестиционных возможностей отечественных корпораций, энергично стимулировать задействование этих возможностей для модернизации российской промышленности.

С определенной долей условности можно спрогнозировать три сценарные варианта эволюции отечественной экономики.

1. «Ловушка стагнации»: сжатие спроса и сомнительные перспективы его увеличения провоцируют сокращение инвестиций, придающее депрессии хронический характер.

Поскольку основой инвестиционного потенциала являются амортизационные ресурсы, то недостаточное внимание в экономической политике к проблеме их сохранения и мобилизации ведет к неоправданным их потерям. На практике это может быть следствием курса на безотлагательное придание рынку роли доминирующего перераспределительного механизма. В качестве средств реализации такого курса выступают: свертывание государственного имущественного контроля над экономикой (приватизация), отказ от протекционизма во внешнеэкономических отношениях и ужесточение контроля над денежной базой. Последняя линия сопряжена не только с противодействием инфляции, но и с фактическим блокированием доступа нерентабельных производств к ресурсам. Рыночным принципам отвечает остановка таких производств безотносительно к их способности создавать добавленную стоимость. Соответствующие потери инвестиционных ресурсов усугубляются сжатием спроса и сомнительными перспективами его увеличения, что обусловливает дальнейшее сокращение капиталовложений. Депрессия, таким образом, становится хронической.

К развитию событий по этому сценарию подталкивают и высокие налоги. Они вынуждают рыночных субъектов уходить в «теневую экономику» — для удержания цен на продукцию на конкурентоспособном уровне. Если уровень НДС высок, даже льготное налогообложение инвестируемой прибыли не компенсирует коммерческих минусов от «засвечивания» (легализации) реальных объемов продаж и прибыли. Возникает порочный круг: налоговая система сначала провоцирует сокращение числа платежеспособных предприятий, а затем требует от оставшихся восполнить результаты сжатия налогооблагаемой базы. Нежелание обнаруживать фактические экономические результаты проявляется и в снижении инвестиционной активности: незаинтересованность в раскрытии внутренних возможностей накопления обусловливает преобладание среди внутренних инвестиций в производство капиталовложений «поддерживающего» характера, обеспечивающих лишь замену выбывающего оборудования. В подобных условиях неизбежны становление «неформальных» ФПГ, нацеленных на обслуживание «теневого» оборота капитала, и ослабление у реальных деловых групп стимулов к получению официального статуса ФПГ При этом, впрочем, сохраняются некоторые надежды на использование этого статуса в качестве рычага при размежевании сфер влияния групп и при распределении государственных заказов (последнее особенно актуально для ФПГ «в оборонке»), однако естественными становятся завышенные запросы зарубежных и отечественных инвесторов (включая официальные ФПГ) по государственным компенсациям инвестиционных рисков (соответствующим госгарантиям), Но даже при таком необнадеживающем сценарии логично ожидать демпфирующего влияния ФПГ на спад производства и инвестиций.

Народнохозяйственное развитие до августа 1998 г сопрягалось с чередой мер, затягивающих в «ловушку стагнации», и паллиативных усилий по ослаблению ее негативных последствий, Фактически экономика развивалась в «коридоре» между охарактеризованным и следующим (вторым) сценарием,

2. Рост за счет валютного сектора, сопровождающийся «голландской болезнью».

При сокращении и неопределенности динамики внутреннего спроса и деформировании внутреннего рынка неплатежами в относительно привилегированном положении оказываются производства, способные работать на экспорт; иностранные инвесторы предпочитают вкладывать средства прежде всего именно в экспорте-ориентированные сырьевые отрасли. При угнетении легальных сбережений и внутренних накоплений привлечение капитала из-за рубежа предстает необходимым условием и фактором развития экспортного сектора. Однако значительная доля подлинно иностранных инвестиций (а не репатриируемого «теневого» капитала) носит связанный, предусматривающий импорт оборудования, характер, что влечет за собой дополнительные для российского машиностроения потери и усиливает дистанцирование валютного сектора экономики от отраслей, работающих главным образом на внутренний рынок. Реальной при таком сценарии становится перспектива превращения экспортных производств в своего рода анклав в российской экономике, Ослабление обрабатывающих отраслей на фоне развития сырьевого экспорта свидетельствует о подверженности российской экономики «голландской болезни». И если не укреплять собственный инвестиционный потенциал российских ФПГ и не стимулировать межотраслевое сотрудничество, эта «болезнь» становится неизбежной платой за выход из «ловушки стагнацию».

Если говорить о связанных с рассматриваемым сценарием опасностях, следует отметить прежде всего обострение соперничества между федеральными и региональными элитами за контроль над экспортными доходами, чреватое попытками пересмотра экономических основ федерализма и углублением дифференциации регионов страны на относительно благополучные и депрессивные. В регионах с высокой концентрацией обрабатывающей промышленности обусловленный ее кризисом рост социальной напряженности вынуждает активизировать поиски собственных выходов из «ловушки стагнации». Новое повышение интереса к региональным ФПГ свидетельствует о том, что подобные поиски, связанные с группированием предприятий, уже ведутся. В этой связи логично ожидать сочетания центробежных и центростремительных тенденций. Первые инициируются стремлением ослабить конкурентное и налоговое давление на региональную промышленность хотя бы на первом этапе ее модернизации, вторые сопряжены с возможностями использования общероссийского рынка для реализации эффекта масштаба производства. При рассматриваемом сценарии экспортные производства заинтересованы в создании финансово-промышленных групп с участием обслуживающих предприятий инфраструктуры— для контроля над ценовой политикой последних: для производителей алюминия, скажем, важен контроль над ценами на электроэнергию. При достижении компромисса с субфедеральными властями таким ФПГ обеспечена поддержка на уровне регионов. Влияние на предприятия территориальной инфраструктуры — один из аргументов региональных властей в согласовании интересов с ФПГ (федеральная инфраструктура выступает аналогичным рычагом в руках центральной власти).

Имущественная экспансия РАО «ЕЭС России» и «Газпрома» в отношении своих должников способна выступить известным противодействием индустриальному сепаратизму. Сам «Газпром», впрочем, до недавних пор поглощению должников предпочитал сохранение платежеспособного потребителя и проявлял готовность искать инвестора, который поможет должнику встать на ноги (в этой связи представляется целесообразной гибкая схема, допускающая переход к РАО имущества предприятий-должников с последующим погашением этим имуществом части обязательств самих РАО перед федеральным бюджетом).

Длительность развития по представленным сценариям зависит от многих обстоятельств: соотношения среди отечественных акционеров портфельных и стратегических инвесторов, степени контроля над поставщиками российского сырья со стороны внешних его потребителей, конъюнктуры на мировых рынках сырья, таможенной политики стран-импортеров, обменного курса рубля, и т.п. В краткосрочном плане часть финансово-промышленных групп выигрывает от курса на наращивание сырьевого экспорта. Однако длительное развитие по такому сценарию противоречит стратегическим интересам российских ФПГ. Тенденция относительного удешевления сырья на мировом рынке (возрастающей концентрации добавленной стоимости в высокотехнологичной продукции) подталкивает отечественный капитал к повышению степени обработки реализуемой продукции и к удлинению технологических цепочек в рамках финансово-промышленных групп. В интересах последних — смягчение ударов мировой конъюнктуры расширением емкости внутреннего рынка (достаточно напомнить о колебаниях цен на нефть и их последствиях).

Спад отечественной промышленности оборачивается перераспределением налоговой нагрузки на действующие предприятия. Естественное в условиях перманентного бюджетного кризиса ужесточение налогового прессинга во всех секторах российской экономики способно превратить в оппонентов рассматриваемого сценария даже экспортные ФПГ (при преобладании в них отечественного капитала и усилении стратегических мотивов его деятельности). Все это ведет к усилению давления на федеральные инстанции в направлении создания благоприятных условий для маневрирования ресурс сами между добывающей и обрабатывающей промышленностью, для приращения российских технологических цепочек по переработке отечественного сырья.

Усиливающийся скептицизм лидеров ряда ведущих ФПГ относительно проводимой экономической политики — одна из причин встречного стремления поставить их «на место», пусть даже ценой отказа от части государственных обязательств. Это обстоятельство не следует упускать из виду при осмыслении событий августа 1998 г Тем не менее в результате этих событий так или иначе наметился поворот к следующему — третьему — сценарию.

3. Устойчивый рост при согласованном развитии сырьевых и обрабатывающих отраслей промышленности.

Это предполагает прежде всего более активную промышленную политику государства и такое регулирование рыночных механизмов (налоговыми, таможенными и другими мерами), при котором повышение степени утилизации уже имеющихся мощностей приводит к увеличению внутренних сбережений, Речь, следовательно, идет о том, что меры по активизации инвестиций в реальный сектор экономики не ограничиваются макроэкономической стабилизацией. Девальвация рубля и повышение конкурентоспособности российской продукции создают ситуацию, когда банки получают шанс больше зарабатывать в реальном секторе экономики. Однако после августа-98 официальные и реальные ФПГ во главе с «системообразующими» банками оказались в весьма сложном положении: последние обременены долларовыми обязательствами, резко затрудняющими использование новых возможностей. Практически всем крупным банкам не обойтись без реструктурирования. Популярными его схемами становятся учреждение новых банков или использование банков-дублеров и перевод в них лучших клиентов. Так, ОНЭКСИМБанк учредил Росбанк; намечено создание совместной структуры Банком Москвы и «Мост-банком»; прежнее руководство «СБС-Агро» теперь функционирует в Первом банке взаимного кредитования; с некоторыми активами банка «Российский кредит» ныне работает «Кредитимпекс»; Инкомбанк передает филиалы Гутабанку. Если раньше банки играли роль некоей витрины собственных групп, то в новых условиях они вовсе не стремятся афишировать свои усилия по перераспределению клиентов и активов. Это перераспределение ведет к смене наименований на экономическом ландшафте, однако в общем и целом сохраняет группы, опирающиеся на экономически оправданные технологические и кредитные связи. Рассматриваемому сценарию отвечает принятие государственных мер в связи со снижением возможностей банков-участников ФПГ по мобилизации каптала в реальный сектор экономики, Речь, в частности, может идти о стимулировании концентрации капитала на приоритетных направлениях развития промышленности посредством учреждения использующего госресурсы банка (нескольких банков) долгосрочного кредитования индустрии, работающего (работающих) в рамках федеральных и региональных инвестиционных программ, В данный сценарий естественным образом вписывается и государственная поддержка усилий по совершенствованию структуры акционерного капитала. Среди мер такой поддержки — погашение налоговых долгов предприятий их акциями с последующей продажей этих акций стратегическим собственникам. Одно из важных направлений активизации промышленной политики — стимулирование развития диверсифицированных ФПГ, охватывающих предприятия топливно-энергетического и военно-промышленного комплексов, а также крупных межрегиональных групп. Для этого могут использоваться остающиеся в государственной собственности пакеты акций, связанные государственные заказы и гарантии. Укрепление межрегиональных ФПГ будет способствовать циркуляции элит, а «рекрутирование» такими группами региональных лидеров ослабит центробежные тенденции в экономике страны. Наметившийся поворот экономической политики к третьему сценарию пока не исключает, впрочем, возвращения к двум первым. Соответственно полной определенности в вопросе о перспективах эволюции российских ФПГ нет.

Заключение

В качестве финансово-промышленных групп рассматривают деловые группы с участием кредитно-финансовых организаций. Если совершенная конкуренция означает «атомизацию» экономических субъектов и обезличенность торговых операций, то взаимоотношения участников финансово-промышленных групп отличают устойчивый характер обменов, выражающий предпочтительность определенных торговых партнеров, и периодически осуществляемые совместные действия и проекты.

В настоящее время произошло перераспределение собственности как внутри ФПГ, так и между ними. Выделившиеся холдинги, группы и альянсы формируют новую промышленную политику.

В экономическом пространстве России группы дают возможность значительно расширить спектр услуг для:

1. Финансовых структур:

- увеличение финансовой базы за счет расширения клиентуры;

- расширение финансовых услуг и операций;

- -повышение уровня "кредитоприемистости" и, как следствие, кредитоспособности;

- ускорение обращения финансовых потоков и прохождения платежей в рамках "системы";

- разработка и введение компенсационных механизмов, обеспечивающих устойчивость развития и защиту от дестабилизирующих факторов.

2. Производственно-технологических структур:

- диверсификация производства в зависимости от конъюнктуры спроса на рынке;

- льготное финансирование производственных и инвестиционных программ;

- ускорение выпуска конкурентоспособной продукции;

- введение вертикальной структуры организации управления, обеспечивающей полный и замкнутый цикл расширенного воспроизводства;

- использование оптимальных схем взаиморасчетов;

- снижение налогооблагаемой базы результатов финансовой деятельности;

- контроль и управление прибылями;

- целенаправленный технологический и технический трансферт, расширенный доступ к инновациям и перспективным разработкам.

Наилучшие перспективы имеют именно те группы, кристаллообразующим центром которых выступает банк. Такие группы, как правило, управляются с помощью сложнейших взаимных участий дочерних структур, трастовых договоров, агентских соглашений. Явным же недостатком сегодняшней ситуации является практическое отсутствие узкоспециализированных групп, четко знающих границы своего рынка и в достаточной мере им владеющих.

Список использованной литературы

1. Агеев С. Смертельный полураспад // Эксперт, №9,1999.

2. Алексеева М.Ю. Промышленная политика: создание региональной ФПГ//РЭЖ, №2,1999.

3. Гришанков Д., Шмаров А. Рейтинг крупнейших компаний России //Эксперт, №36,1999

4. Дементьев В. Финансово-промышленные группы российской экономике (спецкурс) // РЭЖ, № 4, 5, 6, 7-8, 9-10, 11-12, 1998

5. Кириченко Н. Общебанковский инцест //Эксперт, №34,1999.

6. Конкурентоспособность российской промышленности// ЭКО, №5,1997.

7. Крупнейшие компании: итоги года //Эксперт 200, №38,1998.

8. Круглый стол в Совете Федерации обсуждались проблемы социального развития финансово-промышленные группы: перспективы в России // Финансы, №1,1999.

9. Макроэкономические и финансовые предпосылки решения экономических и социальных проблем // Вопросы экономики, №6,1998.

10. Михайлов Д. Финансово-промышленные группы: специфика России //МЭиМО, № 4,1997.

11. Попов В. Промышленная политика // Эксперт, №41,1998

12. Разумный нефрянник. НК «Сургутнефтегаз» // Эксперт, №24,1999.

13. Татевосова М. Клиническая смерть «Сиданко»//Эксперт, №8,1999.

14. Финансово-промышленные группы: первые результаты и перспективы //Финансы, №6,1998

15. Шпагина М. Еще один барьер. НК «Юкос» //Эксперт, №41,1999.

[1]

Алексеева М.Ю. Промышленная политика: создание региональной ФПГ//РЭЖ, №2,1999.

[2]

Дементьев В. Финансово-промышленные группы российской экономике (спецкурс) // РЭЖ, № 4, 1998

[3]

Финансово-промышленные группы: первые результаты и перспективы //Финансы, №6,1998

[4]

Дементьев В. Финансово-промышленные группы российской экономике (спецкурс) // РЭЖ, № 7-8, 1998

[5]

Дементьев В. Финансово-промышленные группы российской экономике (спецкурс) // РЭЖ, № 5, 1998

[6]

Дементьев В. Финансово-промышленные группы российской экономике (спецкурс) // РЭЖ, № 11-12, 1998

[7]

Алексеева М.Ю. Промышленная политика: создание региональной ФПГ//РЭЖ, №2,1999.

[8]

Гришанков Д., Шмаров А. Рейтинг крупнейших компаний России //Эксперт, №36,1999

[9]

Гришанков Д., Шмаров А. Рейтинг крупнейших компаний России //Эксперт, №36,1999

[10]

Татевосова М. Клиническая смерть «Сиданко»//Эксперт, №8,1999.

[11]

Разумный нефрянник. НК «Сургутнефтегаз» // Эксперт, №24,1999.

[12]

Шпагина М. Еще один барьер. НК «Юкос» //Эксперт, №41,1999.

[13]

Гришанков Д., Шмаров А. Рейтинг крупнейших компаний России //Эксперт, №36,1999

[14]

Гришанков Д., Шмаров А. Рейтинг крупнейших компаний России //Эксперт, №36,1999

|