ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Институт переподготовки и повышения квалификации кадров

КУРСОВАЯ РАБОТА.

Курс «Деньги, кредит,Банки»

«ЦЕНТРАЛЬНЫЙ БАНК РОССИИ И ЕГО РОЛЬ В ОСУЩЕСТВЛЕНИИ ДЕНЕЖНО - КРЕДИТНОГО РЕГУЛИРОВАНИЯ»

Слушатель Скокшин И.Л.

Группа МЭО-2

Руководитель__________________.

Москва 1998

Банковская система и современная экономика.........................................................

История ЦБ РФ................................................................................................................................................

Государственный банк Российской Империи.......................................................................................

Народный банк РСФСР......................................................................................................................................

Государственный банк СССР........................................................................................................................

Центральный банк Российской Федерации (Банк России)............................................................

Задачи и функции Банка России................................................................................................

Платежная система..............................................................................................................................

Политика Валютного курса ЦБ...................................................................................................

Рразвитие нормативно-правовой базы валютного регулирования и валютного контроля в 1997 году........................................................................................................................................................

Денежно-кредитная политика Банка России................................................................

Направление денежно-кредитной политики Банка России........................................................

Денежно-кредитное регулирование и современное состояние банковской системы России.

Текущие экономические тенденции периода....................................................................................

Реклама

Заключение..................................................................................................................................................

Банковская система и современная экономика.

При переходе к рыночной экономике не так уж много факторов могут сравниться по своей значимости со стабильной и активно функционирующей структурой коммерческих банков и эффективной системой управления финансовыми и кредитно-денежными отношениями. Банковская система в экономике, связанной рыночными отношениями, исполняет три главные роли:

1. Развитая структура коммерческих банков управляет системой платежей. В развитых рыночных отношениях большинство коммерческих сделок производится путем перераспределения средств между различными банковскими вкладами посредством чеков или электронных переводов. При системе государственного социализма и монополии государственного банка, Россия не испытывала необходимости в эффективно действующей платежной системе. Производство и товарообмен между предприятиями определялись государственным планом, устанавливавшим выпуск продукции по фиксированным ценам. В экономике, связанной рыночными отношения-ми, платежная система обеспечивает выполнение предприятиями и частными лицами обязательств друг перед другом посредством отлаженно работающей банковской системы.

2. Наряду с другими финансовыми посредниками, банки направляют сбережения населения к фирмам и деловым предприятиям. Эффективность осуществления процесса инвестирования средств в значительной степени зависит от способности банковской системы предоставлять кредиты именно тем заемщикам, которые найдут способы их оптимального использования. Это особенно важно в связи с тем, что рынки нашей страны до конца еще не заняты и имеется много неиспользованных ресурсов. Отлаженная кредитная эмиссия банковской системы помогает нашим предпринимателям осваиать новые рынки без привлечения иностранного капитала.

3. Коммерческие банки, действуя в соответствии с кредитно-денежной политикой Центрального Банка России, регулируют количество денег, находящихся в обращении. Стабильный и умеренный рост денежной массы, при соответствующем росте объема производства, обеспечивает постоянство уровня цен. Лишь в этом спучае рыночные отношения воздействуют на экономическую систему самым эффективным и выгодным образом. Задача кредитно-денежной политики сводится еще и к обеспечению, по возможности, полной занятости (в идеале на свободном рынке должен быть какой-то резерв рабочей силы) и роста реального ного объема производства. Недостаточная организация банковской системы и контроль могут исказить результаты проведения кредитно-денежной политики.

Реклама

История ЦБ РФ.

Государственный банк Российской Империи.

Государственный банк Российской Империи был основан в 1860 г. в процессе реорганизации российской банковской системы. Его создание происходило в условиях вступления России в капитализм и было первой из “великих реформ”, проведенных в стране Императором Александром II. Значительное государственное вмешательство в развитие экономики, вызванное особенностями экономического развития России, обусловило генезис Государственного банка как органа экономической политики правительства.

Государственный банк являлся банком краткосрочного коммерческого кредита и согласно уставу был учрежден “для оживления торговых оборотов и упрочения денежной кредитной системы”. В его функции входили учет векселей и других срочных правительственных и общественных процентных бумаг и иностранных тратт, покупка и продажа золота и серебра, получение платежей по векселям и другим срочным денежным документам в счет доверителей, прием вкладов, выдача ссуд и покупка государственных бумаг за свой счет.

В деятельности Государственного банка Российской империи можно выделить два периода. В течение первого (с 1860 г. по 1894 г.) он являлся в значительной степени вспомогательным учреждением Министерства финансов. Большую часть ресурсов Госбанка в это время поглощало прямое и косвенное финансирование казны. На него возлагались функции, относившиеся к аппарату Министерства финансов: проведение выкупной операции и все делопроизводство по ней, поддержание государственных ипотечных банков и так далее. До 1887 г. Госбанк осуществлял ликвидацию счетов дореформенных банков. Все ликвидационные операции должны были производиться за счет Государственного казначейства, которое являлось должником этих банков. Но поскольку в условиях бюджетного дефицита казначейство было не в состоянии предоставлять необходимые для этого средства, Госбанк ежегодно вплоть до 1872 г. направлял на эти цели значительную часть своей коммерческой прибыли. Ликвидация государственного долга Госбанку произошла уже во второй период его деятельности - в 1901 году. На протяжении всего дореволюционного периода деятельности Госбанк в качестве органа экономической политики правительства участвовал в создании, а затем и в поддержании коммерческих банков, в том числе за счет неуставных ссуд. Банки-банкроты субсидировались им и финансировались, принимались в собственность или управление для последующей продажи.

С начала 80-х годов XIX века Госбанк готовил денежную реформу, которая началась в 1895 г. и закончилась в 1898 г. введением в России золотого монометаллизма. В ходе этой же реформы Госбанк получил эмиссионное право.

С принятием в 1894 г. нового устава начался второй период в деятельности Госбанка. После денежного кризиса 1905-1906 гг., вызванного Русско-японской войной и революцией, началась трансформация Госбанка в банк банков. Накануне первой мировой войны Госбанк стал одним из влиятельнейших европейских кредитных учреждений. Он имел огромный золотой запас, коэффициент которого, за исключением кризисного 1906 г., не опускался ниже 93%, а в среднем был выше 100%. Госбанк осуществлял регулирование денежного обращения и валютных расчетов России и через коммерческие банки принимал активное участие в кредитовании промышленности и торговли.

Во время первой мировой войны деятельность Госбанка была направлена в основном на ее финансирование. Большая часть его активов накануне Октябрьской революции 1917 г. состояла из обязательств казначейства и ссуд под процентные бумаги. Золотой запас банка за это время сократился с 1604 млн. руб. (на 16 июня 1914 г.) до 1101 млн. руб. (на 8 октября 1917 г.). История дореволюционного Государственного банка закончилась 25 октября (7 ноября) 1917 года. С этого момента началась история Государственного банка советского типа.

Народный банк РСФСР

25 октября (7 ноября) 1917 г. большевики захватили здание Государственного банка в Петрограде, но прошло еще два месяца, прежде чем они стали реально контролировать работу банка. Утром 14(27) декабря были захвачены петроградские коммерческие банки, а вечером того же дня ВЦИК принял Декрет о национализации банков. В соответствии с этим декретом в стране была введена государственная монополия на банковское дело. Частные кредитные учреждения были национализированы и слиты с Государственным банком, который месяц спустя стал называться Народным банком Российской Республики (позднее Народным банком РСФСР).

Формально до своего упразднения в 1920 г. Народный банк функционировал на основании устава 1894 г., в который был внесен ряд изменений. Однако реально его деятельность регулировалась Декретами и Постановлениями СНК, Постановлениями ВЦИК и ВСНХ и приказами по Наркомфину. Основной задачей банка была эмиссия бумажных денег. С осени 1918 г. Народный банк, находившийся в составе Наркомфина, стал финансировать народное хозяйство и заниматься сметно-бюджетной работой. Внедрение в период проведения политики военного коммунизма безденежных расчетов между государственными предприятиями и учреждениями привело к тому, что банк прекратил осуществление кредитных операций. Функции банка как расчетного центра также были сведены к минимуму, поскольку все расчеты велись с госбюджетом в порядке сметного финансирования предприятий и их доходы зачислялись на счета бюджета. Таким образом, в течение двух лет изменилась сама сущность Народного банка. Из банка он трансформировался в орган, который наряду с финансовыми органами обслуживал в основном бюджетные операции. Функционирование двух параллельных структур было нецелесообразным. Более того, само существование учреждения под названием Народный банк противоречило идее безденежного хозяйства, которое в то время пытались построить большевики. В результате 19 января 1920 г. Народный банк РСФСР был упразднен. Незначительное количество сохранившихся банковских операций стало осуществлять Центральное бюджетно-расчетное управление Наркомфина.

Государственный банк СССР

В условиях проведения новой экономической политики постановлениями ВЦИК и СНК соответственно от 3 и 10 октября 1921 г. банк был восстановлен под названием Государственный банк РСФСР. Он начал свои операции 16 ноября 1921 года. В 1923 г. Государственный банк РСФСР был преобразован в Государственный банк СССР.

Согласно Положению о Государственном банке РСФСР, принятому ВЦИК 13 октября 1921 г., он являлся хозяйственной организацией, созданной "с целью способствовать кредитом и прочими банковыми операциями развитию промышленности, сельского хозяйства и товарооборота, а также с целью концентрации денежных оборотов и проведения других мер, направленных к установлению правильного денежного обращения". Он имел право предоставлять кредиты промышленным и торговым предприятиям различных форм собственности, а также сельским хозяйствам и кустарям только ”при условии обеспеченности их и экономической целесообразности”. Госбанк находился в составе Наркомата финансов и подчинялся непосредственно Наркому финансов.

В ноябре 1921 г. Госбанку было предоставлено монопольное право на проведение операций с валютой и валютными ценностями. Он должен был также устанавливать официальный курс на драгоценные металлы и иностранную валюту, регулируя разрешенные в 1922 г. частные сделки по купле-продаже на бирже золота, серебра, иностранной валюты, а также чеков и векселей, выписанных в иностранной валюте.

В 1922г. и 1923 г. были проведены две деноминации, укрупнившие номинал совзнака - бумажного денежного знака, выпускавшегося в то время Наркомфином для покрытия бюджетного дефицита. Во время первой деноминации в обращение были выпущены денежные знаки, которые обменивались в соотношении один рубль выпуска 1922 г. на 10 тыс. руб. денежных знаков всех образцов, официально ходивших в то время в стране; во время второй деноминации денежные знаки образца 1923 г. обменивались на денежные знаки 1922 г. в соотношении 1:100.

11 октября 1922 г. Государственному банку было предоставлено право выпуска в обращение червонцев - банковских билетов, и он превратился в эмиссионный центр. С началом эмиссии червонцев началась денежная реформа, в результате которой была прекращена галопирующая послевоенная инфляция.

В течение 1922-1924 гг. в обращении одновременно находились совзнак и червонец. Червонец был бумажным денежным знаком, основанным на золоте. Он приравнивался к 7,74232 г чистого золота, т.е. к царской монете достоинством 10 рублей. С 1923 г. осуществлялась чеканка золотых червонцев, которые в основном использовались во внешней торговле.

В марте 1924 г. денежная реформа была завершена. Рубль нового образца, который являлся разменным средством при червонце и был равен 1/10 червонца, обменивался на 50 тыс. рублей совзнаками 1923г. или на 50 млн. руб. денежных знаков более ранних образцов.

В период НЭПа практиковались такие виды банковского кредита, как учет векселей, ссуды до востребования со специальных текущих счетов, обеспеченных векселями, а также срочные ссуды под залог векселей. В дополнение к этим кредитам банк спустя три года после своего создания стал осуществлять прямое целевое кредитование. В октябре 1924 г. был впервые составлен сводный кредитный план Госбанка по всем конторам.

В результате проведенной в 1925 г. реформы кассового устройства Государственного казначейства произошло объединение денежной наличности Госбанка и Наркомфина.

С 1922 г. в стране началось создание коммерческих банков, в том числе отраслевых акционерных банков (спецбанков) и обществ взаимного кредита, которые должны были осуществлять краткосрочное или долгосрочное кредитование определенных отраслей хозяйства. В 1924 г. при Правлении Госбанка был создан Комитет по делам банков, который должен был координировать их деятельность.

Во второй половине 20-х годов функции и направления деятельности Госбанка коренным образом изменились. Это было связано в основном с ускоренными темпами проведения индустриализации, которые требовали крупных вливаний в тяжелую промышленность в течение короткого времени.

Проведение индустриализации в СССР традиционными путями, т.е. за счет накопления денежных средств внутри страны и внешних займов, было невозможно. У населения необходимые накопления отсутствовали, а займы не могли быть осуществлены ни по экономическим (мировой экономический кризис), ни по политическим причинам. В результате индустриализация в стране проводилась за счет эмиссионного финансирования. Поиск способа, который позволил бы государству в наиболее простой форме перераспределять денежные средства между секторами экономики, продолжался в течение всего периода свертывания НЭПа.

В июне 1927 г. в связи с усилением регламентации движения краткосрочных капиталов на Госбанк была возложена обязанность непосредственного оперативного руководства всей кредитной системой при сохранении общего регулирования ее деятельности за Наркоматом финансов. Госбанк должен был наблюдать за деятельностью остальных кредитных учреждений в соответствии с правительственными директивами в области кредитной политики. Спецбанки должны были хранить свободные средства и кредитоваться только в Госбанке, которому предоставлялось право участвовать в их советах и ревизионных органах. Кроме того, Госбанк должен был увеличить свою долю в акционерных капиталах спецбанков.

В феврале 1928 г. в связи с реорганизацией банковской системы в Госбанке начал сосредоточиваться основной объем операций по краткосрочному кредитованию. При этом в его ведение перешла большая часть филиалов акционерных банков, которые стали играть вспомогательную роль в кредитовании хозяйства. Операции по долгосрочному кредитованию осуществлялись в основном в специально созданном Банке долгосрочного кредитования промышленности и электрохозяйства (БДК), Центральном банке коммунального хозяйства и жилищного строительства (Цекомбанке) и отчасти в Центральном сельскохозяйственном банке (ЦСХбанке).

В августе 1928 г. на Госбанк была возложена обязанность кассового исполнения госбюджета, что позволило сосретодочить в нем кассовые операции социалистического хозяйства.

В июне 1929 г. был принят первый Устав Госбанка, согласно которому банк являлся органом регулирования денежного обращения и краткосрочного кредитования в соответствии с общим планом развития народного хозяйства СССР.

В конце 20-х - начале 30-х гг. в СССР был осуществлен комплекс реформ, целью которых было создание эффективного механизма централизованного планового регулирования материального и финансового аспектов воспроизводственного процесса. В связи с этим в 1930-1932 гг. была проведена кредитная реформа, в результате которой был создан механизм централизованного планового регулирования движения кредитно-денежных ресурсов.

В январе 1930 г. в связи с ликвидацией взаимного коммерческого кредита все операции по прямому краткосрочному кредитованию стали осуществляться в Госбанке. Все спецбанки превратились в банки долгосрочных вложений, а сеть их отделений была ликвидирована. Свои операции спецбанки должны были осуществлять через филиалы Госбанка.

В январе 1931 г. была введена акцептная форма безналичных расчетов через Госбанк.

В марте 1931 г. были определены функции Госбанка как единого банка краткосрочного кредитования, расчетного и кассового центра хозяйства.

В июне 1931 г. было проведено разделение оборотных средств предприятий на собственные и заемные и определены основные принципы краткосрочного банковского кредита. Наделение предприятий собственными оборотными средствами дало возможность установить объекты банковского кредитования. Краткосрочный кредит госпредприятиям стал предоставляться только на потребности, связанные с финансированием ценностей в пути, авансированием сезонных запасов производства, накоплением сезонных запасов сырья, топлива, производственных и вспомогательных материалов, временным увеличением вложений в незавершенное производство, сезонным накоплением готовых изделий и товаров, а также на другие временные нужды, связанные с процессом производства и обращения товаров.

В мае 1932 г. были окончательно разграничены функции между Госбанком и банками долгосрочных вложений (Промбанком, Сельхозбанком, Всекобанком и Цекомбанком).

В результате кредитной реформы деятельность Госбанка окончательно утратила коммерческий характер и сформировались основные функции Госбанка советского типа - плановое кредитование хозяйства, организация денежного обращения и расчетов, кассовое исполнение государственного бюджета и осуществление международных расчетов. Одновременно сложилась структура кредитной системы, просуществовавшая с небольшими модификациями 55 лет.

В дальнейшем совершенствование деятельности Госбанка сводилось к внедрению новых форм планового кредитования хозяйства и банковских расчетов, а также методов контроля за расходованием средств на выплату заработной платы (80% наличноденежного оборота) и сбором торговой выручки.

В феврале 1930 г. в связи с отменой операций по продаже частным лицам золота и иностранной валюты на червонцы по твердому курсу и изъятием советской валюты из оборота иностранных бирж при Правлении Госбанка была организована котировальная комиссия для установления курсов иностранных валют.

В 1933 г. Госбанк провел ряд мероприятий по ускорению расчетов, улучшению учета, совершенствованию организации документооборота и усилению внутрибанковского контроля. Была перестроена номенклатура статей баланса Госбанка: они стали группироваться по ведомственному признаку, что сделало баланс сопоставимым с кредитным планом. Был также осуществлен переход к децентрализованной квитовке межфилиальных оборотов при сохранении общего контроля в центре.

В 1939 г. Госбанк начал осуществление инкассации наличных денег.

Во время Великой Отечественной войны 1941-1945 гг. Госбанк для покрытия дефицита госбюджета производил эмиссию наличных денег, в результате чего денежная масса за это время возросла в 4 раза. С целью нормализации денежного обращения в 1947 г. была проведена денежная реформа ликвидационного типа, в ходе которой был осуществлен обмен наличных денег старого образца на новый в соотношении 10:1, переоценены денежные вклады в сберегательных кассах и проведена конверсия всех выпущенных государственных займов (кроме займа 1947 г.). В марте 1950 г. было установлено золотое содержание рубля в размере 0,222168 г чистого золота.

В декабре 1949 г. был принят второй Устав Госбанка.

В апреле 1959 г. в связи с реорганизацией кредитной системы Госбанку была передана часть операций Сельхозбанка, Цекомбанка и коммунальных банков. C 1960 г. Госбанк начал составлять планы кредитования долгосрочных вложений.

В мае 1961 г. была проведена деноминация и девальвация рубля. Новые денежные знаки были обменены на старые в соотношении 1:10. Одновременно золотое содержание рубля было увеличено всего в 4 раза и составило 0,987412 г чистого золота.

В октябре 1960 г. был принят третий Устав Госбанка, а с 1963 г. в ведение Госбанка были переданы государственные трудовые сберегательные кассы.

В 1965-1969 гг. в ходе проведения хозяйственной реформы в деятельности Госбанка произошли изменения, связанные с кредитованием и расчетами, с планированием и регулированием денежного обращения, финансированием капиталовложений и организацией сберегательного дела. Основными видами кредитования промышленности стали кредитование по обороту материальных ценностей и затрат на заработную плату и по простым ссудным счетам.

В июле 1987 г. в связи реорганизацией кредитной системы, в результате которой были образованы новые спецбанки (Внешэкономбанк СССР, Промстройбанк СССР, Жилсоцбанк СССР и Сбербанк СССР), Госбанк стал выполнять функции главного банка страны. На него возлагалась разработка сводного кредитного плана и планов распределения ресурсов и кредитных вложений по всем банкам.

В сентябре 1988 г. был утвержден четвертый Устав Госбанка СССР, в соответствии с которым он являлся главным банком страны, единым эмиссионным центром, организатором кредитных и расчетных отношений в народном хозяйстве.

С марта 1989 г. в связи с переходом спецбанков на полный хозяйственный расчет и самофинансирование на Госбанк была возложена обязанность доводить до них контрольные цифры по объему кредитных ресурсов, размеру привлеченных средств населения, объему поступлений и платежей в иностранной валюте по банковским операциям.

В январе 1990 г. Госбанку был передан Сберегательный банк СССР.

13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР был создан подотчетный Верховному Совету РСФСР Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В декабре 1990 г. были приняты Законы “О Государственном банке СССР” и “О банках и банковской деятельности”. В соответствии с ними Госбанк СССР вместе с учреждаемыми в это время на базе республиканских контор банка национальными банками должен был создать единую систему центральных банков, основанную на общей денежной единице (рубле) и выполняющую функции резервной системы.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

Период с июля 1990 г. до декабря 1991 г. был временем противостояния Российского государственного банка и Госбанка СССР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него были возложены функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР переданы Центральному банку РСФСР (Банку России).

Центральный банк Российской Федерации (Банк России)

.

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации (ст .75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

Задачи и функции Банка России

.

Определены Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Основная цель деятельности Банка России - защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как орган банковского регулирования и надзора. Комплекс основных функций Банка России закреплен в ст. 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", в соответствии с которой Банк России:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

- монопольно осуществляет эмиссию наличных денег и организует их обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций. бухгалтерского учета и отчетности для банковской системы;

- осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом:

- осуществляет надзор за деятельностью кредитных организаций;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами:

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения своих основных задач;

- осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

- организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации:

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации:

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные, а также выполняет иные функции в соответствии с федеральными законами.

Таким образом,Банк России по своей сути эквивалентен центральным эмиссионным банкам других стран. В качестве своей основной функции, Банк России формирует и претворяет в жизнь кредитно-денежную политику государства. Спектр деятельности Банка России весьма широк: от действия в качестве агента государства и управления банковскими холдинг-компаниями до обеспечения необходимого количества денег.

Он независим от распорядительных и исполнительных органов государственной власти. Он может быть распущен и ликвидирован только специальным законодательным актом. Банк России экономически самостоятелен,то есть осуществляет свои расходы за счет собственных доходов. Однако, Банк России в проведении кредитно-денежной политики не руководствуется стремлением к прибыли, а проводит политику улучшения состояния экономики в целом.

Банк России является "банком банков", он предоставляет кредиты и приниает вклады только от депозитных учреждений. Он имеет право выпускать в обращение денежные знаки, которые, тем самым, образуют предложение бумажных денег. Такую функцию другие банки в РФ не имеет.

Банк России возглавляется Председателем Банка и имеет свой Устав. Председатель назначается сроком на 5 лет.

Управление Банком России осуществляется на коллективной основе Советом Директоров Банка. Банк России имеет большое количество своих отделений по всей стране.

Платежная система.

Платежная система как совокупность организационных форм, инструментов и процедур, способствующих обращению денежных средств, имеет большое значение для осуществления Банком России эффективной денежно-кредитной политики. Порядок, формы и правила расчетов в Российской Федерации являются обязательными для всех субъектов хозяйствования, предприятий, организаций и населения. Формы безналичных расчетов определены Гражданским кодексом Российской Федерации.

Основными формами безналичных расчетов являются расчеты платежными поручениями, в меньшей степени применяются расчеты платежными требованиями (по инкассо), расчеты аккредитивами и чеками применяются незначительно.

Часть расчетов юридических и физических лиц осуществляется посредством платежных карт, их применение получает все большее развитие. Коммерческие банки выпускают собственные платежные карты, карты российских систем (STB Card, Union Card, Золотая Корона), а также международные платежные карты, в частности VISA, Eurocard/MasterCard, Diners Club, JCB и American Express.

Банк России проводит политику обеспечения бесперебойности функционирования системы расчетов, ее быстродействия и надежности.

Большая часть платежей осуществляется через расчетную сеть Банка России.

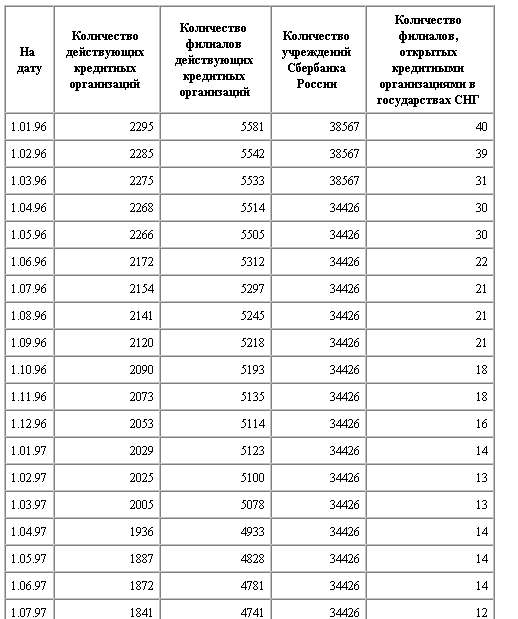

По данным на октябрь 1997 года, на территории России функционировало 1490 расчетно-кассовых центров и других учреждений Банка России, осуществляющих расчетное обслуживание 1756 кредитных организаций, 4584 их филиалов, а также счетов бюджетов всех уровней и государственных внебюджетных фондов, органов федерального казначейства и других юридических лиц в случаях, предусмотренных законодательством.

Банком России издан "Справочник банковских идентификационных кодов участников расчетов на территории Российской Федерации" ("Справочник БИК РФ"), который содержит информацию о наименовании кредитной организации-участнике расчетов, ее банковском идентификационном коде, корреспондентском счете в Банке России, местонахождении и др. "Справочник БИК РФ" периодически корректируется.

Кредитные организации, расположенные на территории Российской Федерации (резиденты), имеющие лицензию Центрального банка Российской Федерации на совершение банковских операций, открывают только один корреспондентский счет в одном из учреждений Банка России (расчетно-кассовом центре или операционном управлении), которое осуществляет их обслуживание. Филиалы кредитных организаций имеют корреспондентские субсчета, но некоторые филиалы осуществляют расчеты только через корреспондентский счет головного банка.

Для осуществления безналичных расчетов юридическим и физическим лицам открываются счета в коммерческих банках, в особых случаях счета юридическим лицам также могут быть открыты в учреждениях Банка России. Расчеты клиентов учреждений банков с клиентами других учреждений банков, их расчеты с бюджетом и внебюджетными фондами производятся через корреспондентские счета. Что касается расчетов между клиентами одного банка, то они проводятся списанием или зачислением средств на соответствующие счета клиентов, минуя корреспондентский счет банка.

Расчеты между одногородними банками, или банками, обслуживаемыми одним вычислительным центром, часто организуются через счет взаимных расчетов. Вся информация по расчетно-денежным документам, обработанная в установленном порядке в коммерческом банке, вводится в ЭВМ. На корреспондентском счете банка в расчетно-кассовом центре отражается только сальдо проведенных операций. Такие расчеты представляют собой вид локального клиринга.

Расчеты между расчетно-кассовыми центрами по операциям кредитных организаций, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО). Средством межфилиальных расчетов являются авизо по МФО.

Правильность совершения расчетов со стороны расчетно-кассовых центров подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления каждого ответного провода с начальным.

Платежи осуществляются при наличии и в пределах средств на корреспондентских счетах. Не исключена ситуация, когда у банка не достает средств, в этом случае очередность списания средств с корреспондентских счетов банков по платежам клиентов, располагающих необходимыми ресурсами, а также по собственным платежам банков производится в очередности, установленной Гражданским кодексом Российской Федерации. Неоплаченные расчетные документы при этом помещаются в картотеку к корреспондентскому счету кредитной организации.

Платежи осуществляются почтовым и телеграфным способом (бумажная технология) и электронным способом (безбумажная технология). Доля электронных платежей увеличивается по количеству и сумме проведенных документов за счет снижения доли почтовых и телеграфных платежей.

Общий срок безналичных расчетов установлен Федеральным Законом "О Центральном банке Российской Федерации (Банке России)" и не должен превышать двух операционных дней в пределах субъекта Российской Федерации и пяти операционных дней в пределах Российской Федерации.

Часть межбанковских расчетов, а именно расчетов многофилиальных банков, в том числе по перераспределению кредитных ресурсов, осуществляется между головным банком и его филиалами и между филиалами банков с отражением на их балансовых счетах. Внутрибанковские расчеты динамично развиваются.

Межбанковские расчеты осуществляются также через корреспондентские счета, открываемые в других банках. Порядок открытия и режим функционирования корреспондентского счета одного банка в другом определяется по соглашению между ними.

Операции, проводимые по корреспондентским счетам банков-корреспондентов, делятся, главным образом, на два вида: операции, основывающиеся на обслуживании клиентов, и собственные межбанковские операции. К первым относятся операции по коммерческим сделкам клиентов; вторые включают кредитные операции, операции по покупке и продаже валют, по торговле ресурсами на денежном рынке и др. Банки, имеющие развитую корреспондентскую сеть, способны осуществлять расчеты с максимальной скоростью и образуют собственные расчетные системы.

Развитие корреспондентских отношений зависит от различных факторов: взаимных потоков платежей, цены и спроса на рынке кредитных ресурсов, возможности участия в торгах на региональных валютных биржах и других.

Расчеты между банками - корреспондентами составляют значительную часть всего платежного оборота России. Таким способом совершается большая часть расчетов с банками стран СНГ и зарубежными банками.

Еще одним способом межбанковских расчетов являются расчеты через клиринговые палаты.

В основу принципов проведения клиринговых операций положены две возможные модели. Первая - без предварительного депонирования средств на счетах банков-участников расчетов в клиринговом учреждении. Окончательный расчет в этом случае осуществляет Центральный банк Российской Федерации. Вторая модель - с предварительным депонированием средств на счетах банков-участников в клиринговом учреждении. Расчетным агентом по такой схеме является само клиринговое учреждение.

По первой модели в 1997 году в Москве начинает работать Клиринговая палата Межбанковского финансового дома. По данным на октябрь 1997 года, по второй модели действовало 7 клиринговых учреждений, расчеты через них осуществляли около 200 кредитных организаций, филиалов и юридических лиц.

Удельный вес расчетов, осуществляемых через них, в настоящее время невелик. Банк России играет определяющую роль в разработке принципов организации клиринговых операций и контролирует их соблюдение.

В 1996 году была разработана Стратегия развития платежной системы России, которая содержит основные долгосрочные и среднесрочные мероприятия. Они включают создание системы расчетов в режиме реального времени, т.е. переход на качественно новый уровень передачи банковской информации, развитие негосударственных расчетных и клиринговых систем с соответствующим регламентированием и надзором за их деятельностью, разработку систем стандартизации и сертификации банковских технологий, создание в России условий для внедрения расчетов платежными (пластиковыми) картами.

Основной задачей Департамента методологии и организации расчетов является обеспечение эффективного и бесперебойного функционирования системы расчетов на основе проведения единой политики в области безналичных расчетов.

Деятельность Департамента касается безналичных расчетов, совершаемых в рублях на территории Российской Федерации. Департамент разрабатывает правила, формы, сроки и стандарты безналичных расчетов и осуществляет контроль за правильностью прохождения операций через расчетную сеть Банка России. Для этого Департамент разрабатывает методологию идентификации участников расчетов, проводит обследования платежного оборота, анализирует состояние различных расчетных и платежных систем.

Политика Валютного курса ЦБ.

Политика валютного курса Центрального банка Российской Федерации в 1997 году осуществлялась в общем контексте денежно-кредитной политики, проводимой Правительством Российской Федерации и Банком России, и являлась дополнительным фактором финансовой стабилизации.

Основные усилия были направлены на обеспечение стабильности национальной валюты и создание условий для динамичного развития финансового рынка.

Проводимая с июля 1995 года политика стабилизации курса рубля дала ощутимые результаты. Введение валютного коридора не только ограничило валютный курс рубля снизу, создав ориентир для импортеров продукции, но и предотвратило резкое повышение курса национальной валюты, поддержав тем самым российских экспортеров. Установление предельного нижнего уровня текущего валютного курса явилось сильным антиинфляционным фактором и позволило эффективно сдерживать темпы внутреннего обесценения рубля.

Всего за 1996 год номинальный курс доллара США к российскому рублю вырос на 19,8% (с 4640 до 5560 рублей за доллар США), что в ежемесячном исчислении составляет в среднем 1,5%. Поскольку инфляция в России за год составила 21,8%, а в США - около 3%, то по итогам года произошло снижение реального курса рубля на 1,3%.

За 10 месяцев (январь-октябрь) 1997 года курс доллара к рублю вырос на 5,9% (с 5560 до 5887 рублей за доллар), что в ежемесячном исчислении составляет в среднем 0,6%. Однако с учетом инфляции в России и США за этот период реальный курс рубля вырос на 1,6%.

С мая 1996 года Банк России изменил систему установления официального курса иностранных валют к рублю Российской Федерации, отказавшись от привязки официального курса рубля к фиксингу Московской межбанковской валютной биржи. В 10 часов московского времени каждого рабочего дня Банк России объявляет курсы покупки и продажи долларов США по своим операциям на межбанковском валютном рынке. Эти курсы устанавливаются с учетом соотношения текущего спроса и предложения на иностранную валюту на межбанковском и биржевом валютном рынках, динамики инфляционных показателей, положения на международных рынках иностранных валют, изменения величины государственных золотовалютных резервов, динамики показателей платежного баланса страны. Арифметическое среднее курсов покупки и продажи доллара дает величину официального курса доллара США к российскому рублю на следующий календарный день. В 1998 году разница между официальным курсом и курсами покупки и продажи доллара не будет превышать 1,5%.

Важным этапом в развитии валютной политики стало принятие Правительством Российской Федерации и Банком России в июне 1996 года международных обязательств по снятию ограничений на конвертируемость рубля по текущим операциям в рамках присоединения к VIII статье устава МВФ, что создало принципиально новые условия для процесса курсообразования и привлечения на российский рынок иностранных инвесторов.

Достигнутый прогресс в области финансовой стабилизации позволил установить в 1997 году границы "валютного коридора" на весь год. С учетом возможных незначительных отклонений от вероятного сценария экономического развития в 1997 году значения верхней и нижней границ допустимого изменения валютного курса, установленные совместным Заявлением Правительства Российской Федерации и Банка России, составили на начало года 5500 и 6100 рублей за доллар США, а на конец года - соответственно 5750 и 6350 рублей за доллар США.

Стабилизация основных макроэкономических показателей, возросшая устойчивость российского финансового рынка поставили перед Банком России новые задачи в области реализации государственной курсовой политики. Правительство Российской Федерации и Банк России 10 ноября 1997 года в совместном заявлении объявили о переходе от практики установления ежегодных ограничений изменения курса рубля к определению среднесрочных ориентиров динамики курса национальной валюты. Правительство Российской Федерации и Банк России средствами бюджетной, денежно-кредитной и валютной политики будут поддерживать такие условия на валютном рынке, что в ближайшие несколько лет, как минимум в 1998-2000 годах, центральный обменный курс российского рубля будет находиться на уровне 6,2 рубля (с учетом деноминации) за 1 доллар США, а его возможные отклонения не превысят 15% от этого значения. При этом будет обеспечен плавный, исключающий скачки валютного курса переход к новому этапу валютной политики. Вместе с тем Банк России считает, что в отдельные промежутки времени обменный курс рубля может испытывать существенное воздействие внутренних и внешних факторов, что будет проявляться в большей его гибкости в рамках указанных выше параметров.

В 1998 году в число важнейших задач Банка России в области политики валютного курса будут входить:

- повышение внешней и внутренней стабильности национальной валюты,

- обеспечение процесса дедолларизации российской экономики за счет содействия динамичному развитию всех секторов финансового рынка и повышения привлекательности для населения сбережений в национальной валюте,

- создание условий для улучшения структуры платежного баланса, а также для активизации инвестиционного процесса.

Рразвитие нормативно-правовой базы валютного регулирования и валютного контроля в 1997 году

Совершенствование нормативной базы валютного регулирования и валютного контроля - это объективный процесс, диктуемый интенсивностью развития валютных отношений в стране и определяемый стратегией государственной экономической и валютной политики, которая направлена на обеспечение устойчивости кредитно-финансовой системы страны и защиты национальной валюты.

В текущем году Банком России была проделана серьезная работа по разработке нормативно-правовых актов, регулирующих обращение валютных ценностей как внутри страны, так и в сфере ее внешнеэкономической деятельности. Основное внимание было сконцентрировано на выработке более эффективных механизмов регулирования валютных операций, упорядочении и усилении учетно-контрольных функций органов и агентов валютного контроля, а также на обеспечении защиты банковской системы от проникновения нелегального капитала. Это явилось главным направлением развития валютного законодательства в 1997 году.

Банк России активно участвовал в разработке базовых, системообразующих нормативных актов.

Речь идет, в первую очередь, о проекте Закона "О внесении изменений и дополнений в Закон Российской Федерации "О валютном регулировании и валютном контроле".

Сохраняя в целом преемственность основных принципов валютного регулирования и валютного контроля, новая редакция Закона более широко определяет виды и порядок проведения валютных операций, включая операции на фондовом и срочном рынке. Устанавливает более широкий перечень валютных операций, связанных с движением капитала, а также определяет органы, их регулирующие.

После принятия Россией на себя обязательств по Статье VIII Статей Соглашений МВФ, снятия ограничений на конвертацию рубля по текущим операциям и обеспечения внутренней конвертации в условиях начавшейся либерализации в области привлечения иностранного капитала значительно изменился статус национальной валюты. Это нашло отражение в проекте нового Закона. При осуществлении расчетов в области внешнеэкономической деятельности рубль признается валютной ценностью, что позволит распространить систему валютного контроля на сферу платежно-расчетных отношений между резидентами и нерезидентами, при осуществлении которых в качестве средства платежа используется национальная валюта. Закон предусматривает обязательную для резидентов репатриацию в страну валютной выручки от экспортных операции при одновременном упрощении условий импорта капитала в Российскую Федерацию. Кроме того, проект Закона разграничивает и упорядочивает полномочия Банка России и других органов и агентов валютного контроля, усиливает роль уполномоченных банков как агентов валютного контроля при усилении в то же время контроля за их деятельностью со стороны Банка России, а также устанавливает ответственность субъектов хозяйственной деятельности и четкую систему санкций за нарушения валютного законодательства.

В то же время, используя существующую законодательную базу, Банк России приступил к организации работы по защите банковской системы от преступности. Одним из первых шагов в этом направлении стал выход в июле 1997 г. "Методических рекомендаций по вопросам организации работы по предотвращению проникновения доходов, полученных незаконным путем, в банки и иные кредитные организации" (Письмо Банка России от 3.07.97 № 479). В процессе работы над Рекомендациями Банк России использовал зарубежный опыт и рекомендации ФАТФ.

Осуществляя регулирование и контроль за внешнеторговыми операциями резидентов, Банк России в 1997 г. распространил существующую систему таможенно-банковского контроля на внешнеторговые сделки, предусматривающие поставки товаров в счет государственных кредитов. Вместе с тем Банк России отмечает недостатки действующей системы контроля экспортно-импортных операций, например, неурегулированность реэкспортных, реимпортных операций и услуг, а также недостаточную оперативность и гибкость системы таможенно-банковского контроля. Статистические данные свидетельствуют о сохранении значительного числа нарушений валютного законодательства в этой области. Так, отношение необоснованных непоступлений валюты за поставки товаров к запланированной в соответствии с условиями контрактов валютной выручке ежегодно составляет около 7-10%, а из общей стоимости оплаченных авансом товаров в установленные сроки не поступает около 30%. В результате сумма валютных средств, переведенных резидентами за границу с нарушениями порядка совершения внешнеторговых операций, ежегодно оценивается примерно в 8-10 млрд. долларов. Учитывая это, Банком России в настоящее время проводится работа по созданию системы мониторинга репатриации в Российскую Федерацию валютной выручки от экспортных операций и платежей по импортным операциям с целью оперативного выявления и принятия адекватных мер по фактам нарушения валютного законодательства.

Одним из важнейших объектов контроля остается рынок наличной иностранной валюты. В этой области создана наиболее разносторонняя нормативно-правовая база, регламентирующая процедуру открытия и режим работы обменных пунктов, порядок совершения и учета ими валютно-обменных операций, а также порядок ввоза-вывоза уполномоченными банками через таможенную границу Российской Федерации наличной иностранной валюты и платежных документов в иностранной валюте. В 1997 г. Банком России были выпущены новые нормативные документы, конкретизирующие проведение отдельных видов валютных операций, а также их учет в обменных пунктах. В частности, за счет операций размена платежных денежных знаков, а также замены и покупки за рубли неплатежных денежных знаков иностранного государства был расширен круг операций для обменных пунктов, по которым оформляются документы первичного учета.

Кроме того, было разработано и выпущено Положение "О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов" (от 25.06.97 № 62). Согласно этому документу клиентам предоставлено право покупать без разрешения Банка России иностранную валюту для оплаты командировочных расходов в безналичном порядке за рубли через уполномоченные банки. После снятия наличной валюты со счета она не может быть использована на иные цели, кроме командировочных расходов. Положение определило правила совершения таких операций юридическими лицами, индивидуальными предпринимателями (резидентами и нерезидентами) и коммерческими банками, не имеющими лицензии Банка России на проведение валютных операций, а также установило отчетность уполномоченных банков и филиалов при проведении этих операций. Наряду с этим в настоящее время Банком России разрабатывается Положение "О порядке выпуска кредитными организациями банковских платежных карт и осуществления расчетов по операциям, совершаемым с их использованием", в котором юридическим лицам будет предоставлено право использования корпоративных пластиковых карт для оплаты командировочных расходов.

В области регулирования и контроля валютных операций, связанных с движением капитала, развитие нормативной базы происходило в направлении постепенного упрощения порядка совершения резидентами отдельных видов таких операций при одновременном усилении учетных и контрольных функций за ввозом и вывозом небанковского капитала. С учетом ограниченности внутренних инвестиционных ресурсов, продолжающегося снижения инвестиционной активности и в целях создания условий, способствующих притоку долгосрочных иностранных инвестиций, Банк России Положением от 7.07.97 № 482 "0 регистрационном порядке оплаты иностранными инвесторами участия в уставном (складочном) капитале организаций-резидентов Российской Федерации" предельно упростил порядок их совершения, перейдя от применяемой практики выдачи резидентам лицензий или разрешений к регистрационному порядку проведения операций по переводу и конверсии иностранной валюты для осуществления иностранных инвестиций в уставные капиталы российских предприятий. Указанный порядок распространен на инвестиции в иностранной валюте, вносимые нерезидентами в уставные капиталы организаций путем приобретения акций и оплаты долей (паев) в уставном капитале или имуществе при создании организации, а также при увеличении размера ее уставного капитала. В то же время пока действие данного Положения не распространяется на инвестиции в другие ценные бумаги и в банковский капитал, а также на инвестиции, осуществляемые через вторичный рынок. Облегчая процедуру операций по привлечению долгосрочных иностранных инвестиций, Банк России одновременно исходил из необходимости усовершенствования функций учета этих процессов, а также анализа их влияния на развитие экономики России.

Другим Положением от 22.04.97 № 436 "0 порядке выдачи разрешений на открытие и ведение валютных счетов, открываемых юридическими лицами-резидентами для оплаты расходов на содержание их заграничных представительств" Банк России предоставил российским предприятиям (причем не только экспортерам, но и импортерам) право приобретения иностранной валюты на внутреннем валютном рынке для содержания своих представительств за границей, а также установил режим осуществления валютных счетов, открываемых в банках- нерезидентах, для оплаты расходов представительств.

В развитие действующей нормативно-правовой базы в области проведения валютных операций и в целях дальнейшей либерализации действующих в Российской Федерации правил совершения гражданами некоторых видов таких операций Банком России был разработан "Порядок осуществления переводов иностранной валюты из Российской Федерации и в Российскую Федерацию без открытия текущих счетов" (утвержден Приказом Банка России от 27.08.97 № 02-371 и зарегистрирован Минюстом России).

В соответствии с этим документом физические лица-нерезиденты могут без ограничения сумм переводить иностранную валюту из Российской Федерации и получать иностранную валюту, ранее переведенную в страну из-за границы. Что касается физических лиц-резидентов, то они получили право свободно получать иностранную валюту, переведенную из-за рубежа, и переводить иностранную валюту из Российской Федерации в пределах 2000 долларов США в одном банке в течение одного операционного дня. Если же иностранная валюта была ранее ввезена или переведена в Россию, то физическое лицо-резидент может единовременно перевести за границу всю сумму ранее ввезенной или полученной иностранной валюты.

Необходимо отметить, что, сохраняя предельный размер ежедневного перевода для физических лиц-резидентов, Банк России основывался в первую очередь на результатах анализа валютно-обменных операций физических лиц. По данным статистической отчетности о движении наличной иностранной валюты через уполномоченные банки, в I полугодии 1997 г. 97% всех сделок по покупке уполномоченными банками наличной валюты у граждан совершалось на сумму до 2000 долларов, а при ее продаже удельный вес таких операций в общем количестве сделок составлял 78%.

С учетом изменений порядка проведения в Российской Федерации некоторых видов валютных операций и либерализации осуществления отдельных видов операций, связанных с движением капитала, а также в целях обеспечения согласованности нормативно-правовой базы валютного регулирования и валютного контроля Банком России в июле 1997 г. (Письмо от 17.07.97 № 488) были внесены соответствующие поправки в Инструкцию № 7 "0 порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке". В результате, если раньше резиденты Российской Федерации имели право покупать иностранную валюту только для выполнения обязательств по внешнеторговым контрактам и платежей в погашение кредитов, полученных в иностранной валюте, сейчас они получили возможность приобретать иностранную валюту еще и для совершения валютных операций, связанных с движением капитала, как в рамках лицензий и разрешений Банка России, так и без таковых (имеются в виду операции, совершаемые в соответствии с Положением Банка России от 24.04.96 № 39). Кроме того, резиденты теперь могут покупать иностранную валюту для оплаты командировочных расходов своих сотрудников, а также для осуществления переводов на валютные счета своих зарубежных представительств с целью оплаты расходов на их содержание.

Рассматривая новые тенденции в валютном законодательстве, необходимо особо отметить предпринятые Банком России практические шаги по сужению сферы использования наличной иностранной валюты в расчетах на территории Российской Федерации. Речь идет о Положении Банка России от 15.08.97 № 503 "О прекращении на территории Российской Федерации расчетов в иностранной валюте за реализуемые физическим лицам товары (работы, услуги)", которое, после регистрации в Минюсте, 10 октября текущего года вступило в силу. Задача указанного Положения - обеспечение процесса "дедолларизации" российской экономики и стабильности национальной валюты.

В 1997 г. Банк России продолжил работу по развитию правовой базы регулирования валютных операций в отдельных областях хозяйственной деятельности, которые различаются спецификой производства и экономических взаимоотношений. Примером здесь может служить Положение Банка России от 24.02.97 № 54 "0 порядке проведения расчетов в иностранной валюте, основанных на зачете взаимных требований между российскими судовладельцами, осуществляющими рыбный промысел, и нерезидентами, осуществляющими их агентское обслуживание". В целях ускорения проведения расчетов и недопущения нарушений договорных обязательств российскими юридическими лицами и с учетом мировой практики указанным нормативным документом был введен особый порядок расчетов, согласно которому использование судовладельцами валютных средств, полученных от продажи продуктов рыбного промысла, для совершения платежей через своих агентов ограничено четким перечнем оснований расчетов. Положением определены функции уполномоченных банков как агентов валютного контроля, обслуживающих клиентов-судовладельцев, при осуществлении последними экспортно-импортных операций, а также установлена особая схема отчетности по таким операциям.

Что касается перспектив развития валютного законодательства, то важнейшее направление в деятельности Банка России связано с продолжением начатой в 1996 г. и реализуемой в настоящее время взвешенной политики, нацеленной на упрощение и постепенную отмену ограничений при совершении резидентами и нерезидентами операций с валютными ценностями. Основное внимание предполагается уделить созданию более благоприятного климата для деятельности зарубежных инвесторов на российском рынке и особенно тех из них, кто намерен осуществить долгосрочные инвестиции в экономику России. Одновременно в целях обеспечения стабильности внутреннего финансового рынка Банком России будет продолжена работа по созданию нормативной базы, направленной на «дедолларизацию» экономики, препятствующей утечке капиталов за границу, проникновению из-за рубежа и отмыванию «грязных» денег.

Денежно-кредитная политика Банка России

.

Направление денежно-кредитной политики Банка России.

С 1992 года денежно-кредитная политика Банка России направлена на достижение финансовой стабилизации, в первую очередь, снижение темпов инфляции, укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны, создание условий для осуществления позитивных структурных сдвигов в экономике.

В основе денежно-кредитного регулирования, осуществляемого Банком России, лежит принцип количественных ограничений на прирост денежной массы. С 1996 года приоритеты политики в денежно-кредитной сфере сместились в направлении увеличения реального предложения денег в экономике при дальнейшем снижении среднемесячных темпов инфляции. В целом за 1997 год денежная масса (М2) в реальном выражении увеличилась на 17,4% против 10% в 1996 году. В 1998 году денежная масса (агрегат М2) должна возрасти за год на 22-30% при инфляции не более 10% и росте ВВП до 2%.

Одним из признаков устойчивого насыщения экономики деньгами стало закрепление сформировавшейся в 1996 году тенденции замедления скорости обращения денег. Средняя скорость обращения М2 составила 8,7 в 1996 году и 7,9 в 1997 году. В 1998 году должны сохраниться основные предпосылки для дальнейшего замедления скорости обращения денежной массы.

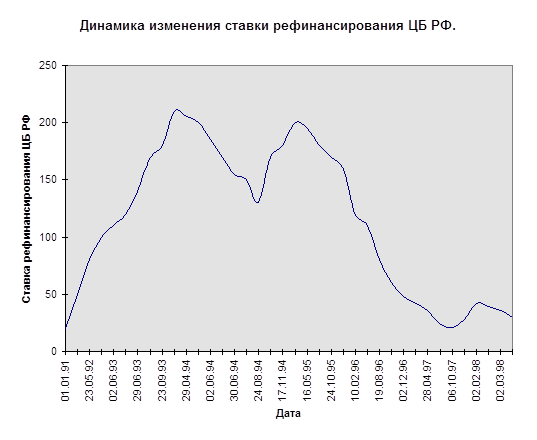

Представим диаграмму(диаграмма 1) , отражающую динамику изменения ставки рефинансирования Банка России, построенную по данным публикуемым на официальном электронно-информационном сервере Банка Росии.

Отметим, что до конца 92 года механизм рефинансирования в практике экономического регулирования Банка России отсутсвовал. Банк России пытался влиять на процентные ставки КБ путем регулирования обьема и цены централизованных кредитов, что отвечало требованиям задачи антиифляционного регулирования. Однако путем простого увеличения ставок достич поставленной цели антиифляционного рагулирования не удалось.

Наметившаяся в 1996 году тенденция снижения общего уровня процентных ставок получила дальнейшее развитие в 1997г. и начале 1998 г. (повышение ставки рефинансирования в ноябре 1997 года и феврале 1998 года носило антикризисный и кратковременный характер),чо тражает диаграмма 1 , отражающая динамику изменения ставки рефинансирования Банка России( построенна по данным публикуемым на официальном электронно-информационном сервере Банка Росии).

Диаграмма 1.

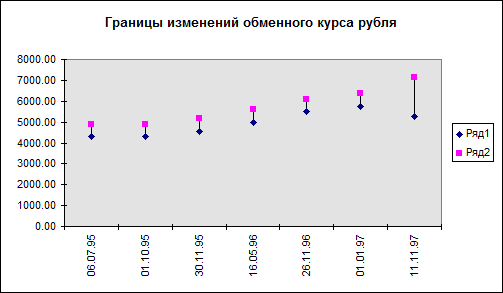

Проводимая с середины 1995 года курсовая политика Банка России, направленная на стабилизацию и предсказуемость обменного курса рубля, сыграла важную роль в нормализации макроэкономической ситуации в России. Практика установления Банком России границ допустимых изменений обменного курса рубля обеспечила предсказуемую динамику валютного курса в 1995-1997гг. Достигнутый прогресс в области финансовой стабилизации впервые позволил установить в 1997 году границы валютного коридора на весь год.

Учитывая возросшую степень интеграции России с мировыми финансовыми рынками и следуя курсу на предсказуемость и преемственность политики, Банк России принял решение о переходе от практики установления краткосрочных ограничений на изменение курса российского рубля к определению среднесрочных ориентиров его динамики. В качестве такого ориентира как минимум на 1998 - 2000 гг. определен центральный курс 6,2 рубля за 1 доллар США с допустимыми отклонениями от него в пределах 15% в обе стороны. В 1998 году Банк России будет стремиться к сохранению среднего значения обменного курса рубля на уровне 6,1 за 1 доллар США.(см Диаграмму 2 построенна по данным публикуемым на официальном электронно-информационном сервере Банка Росии)

Диаграмма 2.

Ряд-1 Нижняя граница

Ряд-2 Верхняя граница

11.11.97 С 1 января 1998 г. на трехлетний период (1998-2000 гг.) устанавливается центральный обменный курс на уровне 6,2 рубля за один доллар США (после деноминации), возможные отклонения не могут превышать 15%.

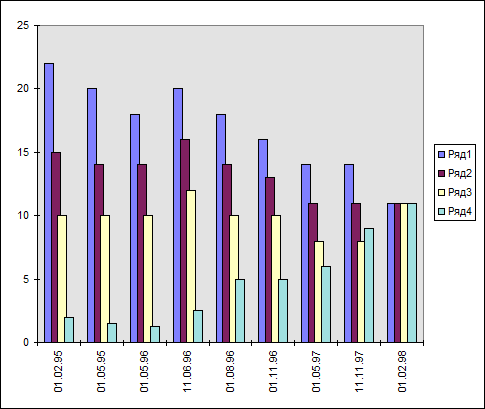

В целях защиты и обеспечения устойчивости рубля, повышения привлекательности накоплений в национальной валюте, сдерживания процесса перетока свободных средств на покупку иностранной валюты, Банк России осуществляет политику дальнейшего выравнивания нормативов обязательных резервов по всем привлеченным средствам (в рублях и иностранной валюте) путем снижения нормативов по привлеченным средствам в валюте Российской Федерации с одновременным увеличением норматива по привлеченным средствам в иностранной валюте. Банк России намерен также продолжить политику, направленную на снижение общего уровня обязательных резервных требований по мере увеличения спроса на деньги со стороны экономических агентов. (см Гистограмму 3, построенна по данным публикуемым на официальном электронно-информационном сервере Банка Росии)

Гистограмма 3.

Норматив обязательных резервов по привлекаемым банками средствам в рублях и иностранной валюте.

Ряд 1 - по счетам до востребования и срочным обязательствам коммерческих банков до 30 дней включительно.

Ряд 2 - по срочным обязательствам свыше 30 дней до 90 дней включительно.

Ряд 3 - по срочным обязательствам свыше 90.

Ряд 4 - по текущим счетам в иностранной валюте

Денежно-кредитное регулирование и современное состояние банковской системы России

.

Доминирующей особенностью развития банковской системы в 1997 году являлась продолжающаяся консолидация капитала и активов действующих кредитных организаций.

За 1997 год совокупный капитал российских банков вырос на 26,5% и на 1.01.98 года составил 112,3 трлн. руб. На увеличение собственных средств (капитала) российской банковской системы существенное влияние оказало сокращение количества кредитных организаций с отрицательным капиталом.

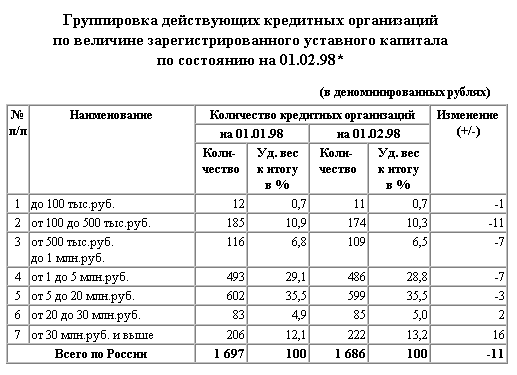

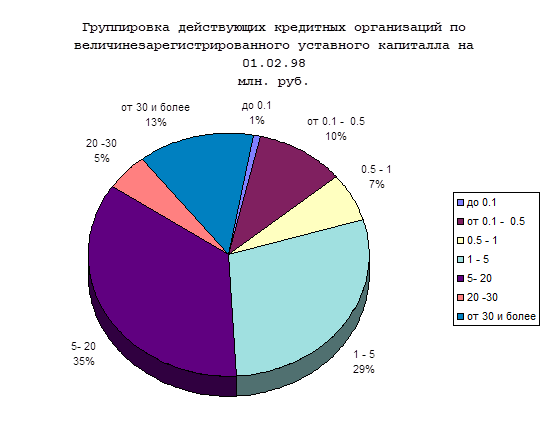

В 1997 году продолжился процесс концентрации активов банковской системы России в крупнейших банках. Доля активов 200 крупнейших банков в совокупных активах банковской системы России за 1997 год возросла на 3,2 процентных пункта (с 85,1% до 88,4%), что несколько ниже прироста данного показателя за 1996 год – на 3,8 процентных пункта (с 81,9% на 1.01.96 до 85,9% на 1.01.97).(См таблю 3,Гистограммы 2,3).

Таблица 3.

( построенна по данным публикуемым на официальном электронно-информационном сервере Банка Росии)

Диаграмма 2.

Гистограмма 4.

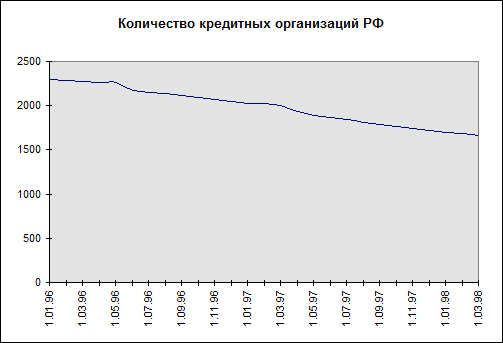

На фоне консолидации капитала и активов банковской системы России, снижения доходности банковских операций на рынках продолжается сокращение количества кредитных организаций. В 1997 году темпы сокращения действующих кредитных организаций (16,3%) возросли по сравнению с 1996 годом (11,6%).

В связи с увеличением Банком России минимального размера уставного капитала при создании кредитных организаций, ужесточения требований при выдаче лицензий, заметно сократилось количество вновь создаваемых кредитных институтов. В 1997 году зарегистрировано только 12 новых кредитных организаций (в 1996 году - 28), из них три – полностью контролируемые иностранным капиталом.

(см таблицы 4,5 и диаграмму 3)

Таблица 4.

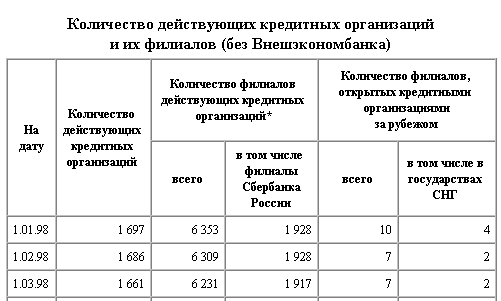

Количество действующих кредитных организаций и их филиалов(без Сбербанка России и Внешэкономбанка)

Таблица 5.

Диаграмма 3

В реальном исчислении активы действующих кредитных организаций выросли за 1997 год на 6,9%. При этом 727 банков (42% от количества действующих), преимущественно малых – доля активов которых в активах банковской системы составляет 10%, испытали в 1997 году сокращение величины своих активов.

На фоне устойчивой тенденции снижения номинальных ставок ссудного процента в течение 1997 года (с 66,2% годовых на 1.01.97 г. до 25,3 % годовых на 1.01.98 г. по коммерческим кредитам сроком на 3 месяца), действующие банки увеличили кредитование нефинансового сектора экономики на 35% (или на 24% реальном исчислении), при росте совокупных активов на 19%. Доля кредитов, выданных банками нефинансовому сектору экономики, в общей сумме активов банковской системы увеличилась в 1997 году на 4 процентных пункта (с 29,5 до 33,5%).

О стремлении части банковского сектора избавиться от груза плохих долгов свидетельствуют данные о снижении уровня просроченной задолженности в кредитных вложениях с 6,8% на 1.01.97 до 4,7% на 1.01.98, а также падение объема просроченных процентов по кредитам в 1997 г. с 17,7 трлн. рублей на 1.01.97 до 11,9 трлн. рублей на 1.01.98 или на 33%. Удельный вес стандартных и нестандартных ссуд в общей сумме ссудной задолженности за 1997 год увеличился с 92,9% до 96,2%.

Доля совокупных вложений коммерческих банков в ценные бумаги в активах банковской системы в 1997 г. выросла с 28,6% по состоянию на 1.01.97 до 32,8% на 1.10.97 и снизилась до 31% на 1.01.98 (без Сбербанка России - 20,1%, 24,9 % и 23,7% соответственно). Высокий уровень вложений банковской системы во все виды ценных бумаг в связи с кризисом на мировом финансовом рынке в конце 1997 года явился фактором системного риска.

Объемы вложений банков в операции на рынке межбанковских кредитов за 1997 год сократились на 6,8%: с 57,3 трлн. руб. на 1.01.97 г. до 53,5 трлн. рублей на 1.01.98 г. Отмечаемое свертывание межбанковских кредитных операций на внутреннем рынке привело к сокращению их доли в совокупных активах банковской системы с 8,9% на 1.01.97 до 7% на 1.01.98.

В структуре пассивов банковской системы (без учета Сбербанка РФ) продолжался рост доли средств, привлеченных из негосударственного сектора экономики. За 1997 год указанные средства выросли на 37,2%, а их доля в пассивах банков увеличилась с 57,8% до 65,2%. В ресурсах, привлеченных банковской системой из негосударственного сектора экономики, основная часть принадлежит средствам предприятий и организаций, доля которых в пассивах увеличилась с 26,8% на 1.01.97 до 30,8% на 1.01.98 г.

За первое полугодие 1997 года объем вкладов населения (в национальной валюте) в коммерческих банках России (без Сбербанка России) вырос на 9,8%, однако затем произошел отток вкладов, в результате чего объем вкладов населения остался на уровне начала года.

Расширение иностранных операций российских коммерческих банков повысило роль межбанковских кредитов как источника ресурсной базы кредитных организаций. В целом по банковской системе в 1997 году доля МБК в пассивах возросла с 10,8% на 1.01.97 до 14,1% на 1.01.98. В номинальном исчислении их объем увеличился на 54% и составил на конец года 107,9 трлн. рублей.

На долю обращаемых на рынке долговых обязательств по состоянию на 1.01.98 приходилось 6,4% совокупных пассивов против 5,9% на начало года. Рост вложений в долговые обязательства за 1997 год составил 28%. При этом объем банковских собственных векселей и акцептов в рублях превышает объем данных инструментов в иностранной валюте в 1,8 раза по состоянию на 1.01.98 (объем первых вырос за год на 10%, а вторых – в 2 раза).

Финансовое состояние банков в 1997 году характеризовалось ростом удельного веса финансово устойчивых банков (банки без признаков финансовых затруднений и банки, имеющие отдельные недостатки в деятельности) и снижением удельного веса финансово неустойчивых банков (банки, испытывающие серьезные финансовые трудности или находящиеся в критическом финансовом положении) в общем количестве действующих кредитных организаций. По состоянию на 1.01.98 66% действующих банков относятся к категории финансово стабильных, в том числе 39% составляет группа банков без признаков финансовых затруднений, и 27% - банков имеющих отдельные недостатки в деятельности (на 1.01.97 – 54,3%, 42%, 12,3% соответственно). По состоянию на 1.01.98 84,7% от совокупных активов банковской системы сконцентрировано в финансово устойчивых банках. Банки, относящиеся к категории проблемных, составляют на 1.01.98 32,4% от общего количества действующих кредитных организаций. Среди банков, относящихся к категории проблемных, значительна доля банков (22,7% от действующих), находящихся в критическом финансовом положении. Однако активы этой группы банков на 1.01.98 составляют всего 2,9% от совокупных активов банковской системы.

Текущие экономические тенденции периода

Индекс хозяйственной активности, рассчитываемый Банком России, свидетельствует о сохранении в январе-феврале 1998 г. тенденции стабилизации общеэкономических процессов.

Тенденция восстановления хозяйственной активности в промышленности, характерная для 1997 г., сохранилась также в начале 1998 г. В наибольшей мере это проявилось в черной металлургии, а также в автомобильной и подшипниковой промышленности.

В первые два месяца 1998 г. отмечается тенденция роста инвестиционной активности в сфере жилищного строительства.

Сохранилась тенденция замедления темпов спада хозяйственной активности в отраслях сельского хозяйства, а также продолжилась тенденция стабилизации хозяйственной активности на транспорте.

В марте сохранялся интерес инвесторов к вложениям в государственные ценные бумаги, усиленный стабилизацией положения на российском финансовом рынке и снижением ставки рефинансирования.

В феврале 1998 г. индекс потребительских цен составил 100,9%, а индекс цен производителей промышленной продукции -100,8%. В феврале прошедшего года аналогичные показатели оценивались на уровне соответственно 101,5% и 101,6%.

Заключение.

В данной курсовой работе проведена проведена попытка последовательного анализа деятельности ЦБ Росси в направлении осуществления денежно-кредитного регулирования. Не претендуя на полноту ( учитывая обширность вопроса), приведенного анализа динамики по традиционным методам осуществления денежно-кредитного регулировании, качественно-количественными изменениями банковской системы Росси, и как следствие - изменений в экономике страны в общем, вышеизложенный материал позволяет выделить основные, характерные моменты текущего периода в рамках рассматриваемого вопроса:

высокая степень взаимосвязи динамики по механизмам осуществления денежно-кредитного регулирования и динамики процессов в банковской системе РФ позволяет говорить об увеличивающейся максимальной действенностью мер принимаемых ЦБ в данной области;

следует отметить более решительный переход в политике Банка России от административно-командных к рыночным методам регулирования;

анализ изменений строения банковской системы Росси позволяет отметить набирающий силу процесс не только количественных, но и качественных изменений в построении банковской системы.

сочетание мер принимаемые ЦБ в области валютной политики и в области дисконтной политики по национальной валюте позволили добиться определенных успехов в процессе защиты и обеспечения устойчивости рубля, повышения привлекательности накоплений в национальной валюте, сдерживания процесса перетока свободных средств на покупку иностранной валюты.

однако, следует отметить, что на фоне определенных достижений в области антиинфляционной задачи, учитывая проблему кризиса неплатежей в данный момент времени, экономика Росси имеет дело с процессом подавленной инфляции, наличие этого фактора и дальнейшая динамика событии в этой области, судя по всему, будут в будущем, как определять действия Банка России в области денежно-кредитного регулирования, так и накладывать определенные ограничения

в выборе им тех или иных механизмов действия.

Список Литературы

.

7.Деньги, кредит, банки/ Под ред. О.И. Лаврушина

М. Финансы и статистика, 1998.

8. Copyright 1996 Банк России E-mail – webmaster@www.cbr.ru (Информация нформационного электронного сервера Банка Росии, http://www.cbr.ru)

9. Электронный журнал «Известия экспертиза»N 74 http»//www.izvestia.ru/exp/

|