План.

Введення.

Розділ 1. Економічна сутність формування і розподіли прибутків підприємства.

1.1. Джерела одержання прибутків для підприємства.

1.2. Розподіл прибутків підприємства.

1.3. Податкова система регулювання прибутків.

Розділ 2. Техніко-економічна характеристика підприємства.

2.1. Джерела прибутків для акціонерного товариства (випуск акцій, облігацій, векселів, одержання прибутку, використання банків, інвестиційних фондів).

2.2. Особливості розрахунків за фінансові і трудові ресурси, енергоживлення.

2.3. Напрямки використання прибутку на підприємстві (економіко-математичні методи).

Розділ 3. Основні напрямки підвищення ефективності виробництва в умовах переходу до ринкової економіки.

3.1. Основні напрямки зниження витрат підприємства в умовах ринкової економіки.

3.2. Шляху підвищення рентабельності виробництва.

3.3. Проблеми удосконалювання механізму формування і розподіли прибутків підприємства.

Висновок. Висновки, пропозиції.

Додатки.

Список використовуваної літератури.

Введення.

В Україні відбуваються глибокі економічні перерви, обумовлені поверненням країни в річищезагальних процесів світового розвитку. Йде корінна ламкастарого механізму керування економікою, його заміна ринковими методами господарювання. Поступово створюються реальні умови, при яких економіка перестає бути заручницею політики, а ідеологічні догми - керівництвом до дії.

Ринкова економіка, при всій розмаїтості її моделей, характеризується тим, що являє собою соціально орієнтоване господарство, що доповнюється державним регулюванням. Україна, що підвелася на шляхважких реформ, зштовхується з множиною проблем. Одна з них - непрофесіоналізм у сфері керування, переваження некваліфікованих керівників на підприємствах усіх рівнів, прагнення управляти методами, властивими адміністративно-командній системі. Ринкові відносини, що передбачають плюралізм форм власності, право на повну господарську самостійність і розпорядження результатами праці, зокрема, у формуванні матеріальних, трудових і фінансових ресурсів, розподілі прибули, виходу на зовнішні ринки, створюють об'єктивні економічні умови і викликають необхідність застосування ринкових методів керування (і, насамперед використання всього потенціалу сучасного менеджменту) у діяльності підприємств.

Реклама

«Положення про складвитрат по виробництву і реалізації продукції (робіт послуг), що включаються в собівартість продукції (робіт, послуг), і про порядок формування фінансових результатів, що враховуються при оподатковуванні прибули»1

, прямо вказує, що «…кінцевий фінансовий результат (прибуток або збиток) складається з фінансового результату від реалізації продукції (робіт, послуг), основних засобів і іншого майна підприємства і прибутків від позареалізаційних операцій, зменшених на суму витрат по цих операціях…»2

...

Ринкова економіка орієнтує фірми на задоволення попиту і потреб ринку, на запити конкретних споживачів і організацію виробництва тільки тих видів продукції, що користуються попитом і можуть принести фірмі необхідну для розвитку прибуток. Ринок характерний постійним прагненням до підвищення ефективності виробництва, припускає свободу прийняття рішень тими, хто відповідає за кінцеві результати діяльності фірми і її підрозділів; потребує постійних коригувань цілей і планових програм фірми в залежності від станаринку. Для цього потрібна особлива система керування, характерна для ринкових умов, що враховує пріоритети, специфіку і менталітет України.

Наша країна будує ринок, де повинна бути реальна економічна свобода для більшості людей. Щоб учинити такийвеличезнийстрибок, потрібно мати адекватнуринку систему керування і культуру фірми, що спроможні забезпечити продуктивність, ефективність, динамічність, адаптивність виробництва до різноманітних вимог споживачів і постачальників. Менеджмент як засіб найбільше ефективного керування фірмою має такий потенціал. Сучасна теорія і практика менеджменту одержує для України особливе значення з двох точок зору. По-перше, перехід російської економіки на ринкові відносини об'єктивно визначає необхідність вивчення форм і методів керування на рівні основної господарської ланки. Практичне використання такого досвіду на вітчизняних підприємствах - одна з першочергових задач і один із головних резервів їхнього господарськогодобробуту. Далі широкий вихід вітчизняних підприємств на світові ринки з обумовлює необхідність глибокого вивчення і знання міжнародної практики менеджменту.

І теорія, і практика переконують, що успіху на ринку домогтися неможливо без ефективного і цілеспрямованого керуваннявсіма процесами, пов'язаними з функціонуванням підприємства в ринкових умовах. Зауважимо, що сучасне керування завжди повинно носити системний характер. Як відомо, система керування являє собою комплекс дій, що потребується для забезпечення узгодженоїспільної діяльності людей, а також сукупність здійснююче керування ланок і зв'язків між ними[1]

.

Реклама

Найбільша помилка багатьох російських підприємців полягає в недооцінці ними фінансового менеджменту (керування фінансовими потоками). Деякі підприємці пояснюють це особливою складністю фінансових проблем, а тому делегують свої повноваження підлеглим. Така позиція помилкова: ніякою уявою не можна не спрямовувати, не контролювати самостійно грошові потоки як що надходять, так і виходять. Саме в прямуванні цих потоків і концентрується, реальний результат підприємницької активності і сховані ті можливості підвищення результативності бізнесу, пошук яких веде підприємець. Тому вітчизняному підприємцю, насамперед, необхідно засвоїти всі основні принципи і підходи керування фінансами, добре в них розбиратися, інакше він приречений на не успіх. Таким чином, проблема оволодіння всім потенціалом фінансового менеджменту, усіма його секретами - це питання життя і смерті бізнесу, особливо в специфічних умовах російського ринку[2]

.

Ринкові зміни, що відбуваються в нашій країні, роблять нагальною потребою одержувати й ефективно застосовувати досвід господарювання в новій обстановці. Умови і принципи функціонування підприємств, результати діяльності тепер залежать від конкурентноздатності їхньої продукції на ринку. У пристосуванні до вимог конкретних ринків дуже важливимє передбачення, оцінка рівня якості техніко-економічних параметрів продукції, її ціни, термінівпостачання. Причому це необхідно робити заздалегідь, ще на стадії розробки нової продукції, модернізації, удосконалення що випускаються виробів, до початку виробничого циклу. Дуже важливо мати всю необхідну ділову інформацію і для розробки збутової політики.

Сучасний менеджмент - це тисяча можливих варіантів і нюансів управлінських рішень, у тому числі у фінансовій області. Це ні в якому разі не догматичне, а дуже динамічне багатопланове явище, прояв котрого постійно коректується відповідно до конкретних умов. Як тільки менеджмент відстає від реальних потреб ринкової обстановки, він перестає відповідати запропонованим вимогам. Управлінські рішення, розроблені одним підприємством і добре себе в нього що зарекомендували, можуть виявитися не тільки марними, але навіть дуже небезпечними для іншого. Багатовариантністьрішень і ходів менеджменту, гнучкість і неординарність господарських комбінацій, унікальний характер кожного управлінського рішення в конкретній специфічній ситуації складає основу керування. Тому в діяльності менеджерів упор припадає робити не на стандартні рішення, а на спроможність швидко і правильно оцінити господарську ситуацію і знайти той єдино можливий у даномуположенні підхід, що і є в конкретних умовах оптимальним. Для сучасного менеджменту характерні:

· Стабільне прагнення до підвищення ефективності виробництва і бізнесу в цілому;

· Широка господарська самостійність, що забезпечує свободу ухвалення рішення тим, хто відповідає за кінцеві результати функціонування на ринку підприємства в цілому або його підрозділах;

· Постійне коригування цілей і програм у залежності від станаринку, змін зовнішнього середовища;

· Орієнтація на досягнення запланованого кінцевого результату діяльності організації;

· Використання сучасної інформаційної бази для різноманітних розрахунків при прийнятті управлінських рішень;

· Зміна функції планування від поточного - до перспективного;

· Вихід фінансового менеджменту на передній план у всій системі керування підприємства;

· Упор на всі основні чинники поліпшення діяльності фірми;

· Оцінкакерування в цілому тільки на основі реально досягнутих кінцевих результатів;

· Максимальне застосування математичних методів і досягнень інформатики на базі ЕОМ;

· Притягненнявсіх співробітників до керування фірмою;

· Здійснення керування на основі передбачення змін, гнучких рішень;

· Опора на інновації в кожному сегменті роботи організації, нестандартні рішення;

· Проведення глибокого економічного аналізу кожного управлінського рішення;

· Спроможність розумно ризикувати й управляти ризиком;

· Зростання ролі маркетингу в бізнесі до ключевої1

.

Перехід до ринкових відносин потребує глибоких зсувів в економіці - вирішальній сфері людської діяльності. Необхідно здійснити крутий поворот до інтенсифікації виробництва, переорієнтувати кожне підприємство, організацію, фірму на повне і першочергове використання якісних чинників економічного росту. Повинний бути забезпечений перехід до економіки вищої організації й ефективності з всестороннєрозвитими продуктивними силами і виробничими відношеннями, добре налагодженим господарським механізмом.

Розділ 1.

Економічна сутність формування і розподіли прибутків підприємства.

1.1. Джерела одержання прибутків для підприємства.

1) Чітка класифікація прибутків і витратє базою обгрунтованого визначення чистого результату діяльності за визначений період. Крім цього, класифікація необхідна для: визначення, із якого джерела отримане основна частина прибутків і прибули звітного періоду; поділи виробничої собівартості продукції і невиробничих витрат, у тому числі витрат по керуванню і реалізації, а також витрат по фінансовій діяльності;

2) поділи постійних і перемінних витрат із метою управлінського і фінансового аналізу.

Для визначення джерел одержання прибутків

уся діяльність підприємства розділяється на:

· основну або операційну діяльність (виробництво і реалізація продукції, робіт і послуг підприємства);

· фінансову діяльність (одержання кредитів і видача їхнім іншим підприємствам; участь підприємства в діяльності інших кампаній; операції підприємства на фінансових ринках, курсові різниці й ін.);

· надзвичайні статті (операції, що не є характерними для діяльності підприємства).

Такийрозподіл дуже важливо, оскільки воно дозволяє визначити, який питомавага прибутків, отриманих як від основної діяльності підприємства, так і з інших джерел, особливо з таких, що узагалі не є характерними для діяльності даного підприємства і не можуть розглядатися як постійне джерело одержання його прибутків.

Таким чином, у системі фінансового керування необхідно мати такі показники:

Показники прибутків і прибули:

a) чистий виторг від реалізації продукції (робіт, послуг)

- це валовий виторг від реалізації за відрахуванням податку з додаткової вартості, акцизів, повернутих товарів і цінових знижок. Саме цей показник є реальною базою для наступного розрахунку показників прибутку й оцінки рентабельності підприємства;

b) валовий прибуток від реалізації

- чистий виторг від реалізації за відрахуванням виробничих витрат на реалізовану продукцію. Цей показник дозволяє аналізувати ефективність виробничої діяльності підприємства;

c) прибуток (збиток) від основної діяльності (операційний прибуток або операційний збиток)

- валовий прибуток від реалізації за відрахуванням витрат по керуванню і витрат по збуті. Цей показник відбиває вплив витрат по керуванню і збуту на фінансовий результат від реалізації;

d) прибуток від фінансової діяльності

- сальдо прибутків і витрат по фінансовій діяльності. Цей показник необхідний, для того щоб відокремити прибуток від господарч-хазяйновит-виробничо-господарської діяльності підприємства від таких джерел прибули, як одержання відсотків і дивідендів підприємством, операції з іноземною валютою й ін.

e) прибуток від звичайноїгосподарської діяльності

- сума прибутків від основної господарської діяльності і прибутків від фінансової діяльності;

f) надзвичайні

прибутки;

g) прибуток (збиток) до сплати податку.

Цей показник єточкою переходу від бухгалтерського прибутку до оподаткованого прибутку. Бухгалтерська (або звітна) прибуток - це прибуток, розрахований відповідно до вимог бухгалтерського обліку. Основна ціль визначення бухгалтерської прибули - показати ефективність діяльності підприємства за звітний період. Бухгалтерський облік для того й існує, щоб зібрати й опрацювати інформацію про прибутки і витрати підприємства, а також про чистий результат його діяльності для прийняття управлінських рішень на майбутні періоди. Після того як цієїцілі домоглися отриманий результат (прибуток до сплати податку) повинний коректуватися відповідно до податкового законодавства країни. Таким чином, оподаткований прибуток - це бухгалтерський прибуток, перелічений відповідно до податкових вимог;

h) чистий прибуток (чистий збиток)

- прибуток після сплати податку. У умовах ринкової економіки це найважливіший показник діяльності підприємства. Саме він знаходиться в центрі уваги керуючого підприємства і фінансових ринків. Від його динаміки залежить саме існування підприємства, робітники місця для його робітників, виплата дивідендів в акціонерній компанії[3]

.

Поділ виробничої собівартості і загальногосподарських витрат

періоду, а також витрат по збуті необхідно, щоб оцінити, яке вплив на кінцеві результати зробила виробнича діяльність підприємства, а також його адміністративна і позавиробнича діяльності. Так, невисоке значення показника «Валовий прибуток від реалізації продукції» свідчить про те, що підприємству потрібно внести зміни у виробничий процес із метою підвищення його ефективності. Невисоке значення показника «Прибуток від основної діяльності» (операційний прибуток) при гарному рівні валовогоприбутку від реалізації відбиває проблеми підприємства в системі загальногосподарського керування виробничим процесом і збутом.

Поділ постійних і перемінних витрат

важливо для цілей фінансового планування. Основна задача тут полягає в тому, щоб визначити, як повинні змінитися постійні і перемінні витрати при планованих темпах росту обсягу реалізованої продукції з урахуваннямтого, що тільки перемінні витрати змінюються пропорційно росту або падінню обсягу виробництва і реалізації.

Самий гарний менеджер мало чого зможе домогтися на ринку, якщо в підприємства, яким він керує, буде серйозна хиба коштів. Російська практика дає цьому множина підтверджень. Як часто російському менеджеру, як бездомному котові, припадає шукати собі хазяїна з товстим гаманцем. Тому задачапритягнення і максимального використання грошового капіталу - одна з ключових у наших сучасних умовах. Оскільки про притягнення і використання грошових ресурсів на короткі терміни (оборотних коштів) мова йтиме нижче, насамперед зупинимося на грошових витратах із довгим циклом освоєння - інвестиціях і капіталовкладеннях[4]

.

При створенні свого підприємства підприємець авансує майбутнє виробництво. Продукція ще не зроблена і, природно не реалізована, а визначенізасоби і майно уже вкладені у формування виробничої структури. Авансування здійснюється у виді формування статутного капіталу, майна і коштів, що дозволяють приступити до реалізації проекту, що лежить в основі утворюваного підприємства. Промова далі йде про розширення статутного капіталу і реалізації інвестиційних проектів[5]

.

Інвестиційні операції, як відомо, - операції, пов'язані з вкладенням коштів у реалізацію проектів, що будуть забезпечувати одержання фірмою вигод протягом періоду, що перевищує один рік. У комерційній практика розрізняють такі типи таких інвестицій:

· інвестиції у фізичні активи, що частіше називають інвестиціями в реальні активи (виробничі будинки і спорудження, а також будь-які види машин і устаткування з терміном служби більш одного року);

· інвестиції в грошові активи (депозити в банках, облігації, акції й інші права на одержання грошових сум від інших фізичних і юридичних осіб);

· інвестиції в нематеріальні (незримі) активи (цінності, що одержуються фірмою в результаті проведення програм перенавчання або підвищення кваліфікації персоналу, розробки торгових знаків, придбання ліцензії і т.п.).

Проблема притягнення з боку інвестицій, спроможних створити потужний імпульс для фінансового господарського розвитку підприємств, хвилює сьогодні більшість вітчизняних підприємців. Інвестиції потрібні всім, проте одержує їх далеко не кожний. Для фінансування основних засобів короткостроковий банківський кредит євинятком, а не правилом, оскільки пов'язаний із ним ризик надзвичайно великий. Крім того, підприємствам припадає враховувати умови, на яких воно одержує інвестиції, тому що якщо гроші отримані на невигідних умовах, підприємство ризикувати понести збитки, а в ряді випадків і стати банкрутом.

З погляду одержуваної по що залучаютьсязасобам віддачі для інвестора інвестиції можуть розділятися на[6]

:

Субсидії, гранти, дотації від держави

, який забезпечуються підприємства пріоритетних напрямків в економіці. Це - найбільше кращі інвестиції для розвитку.

Кошти з фіксованою сумою відсотка

, що складаються з кредитів (банків, держави, підприємств, інших комерційних і некомерційних структур), облігацій (акціонерних товариств і держави), привілейованих акцій (акціонерних товариств відкритого типу). По кожному з позикових засобів виплачується визначенийвідсоток, що встановлюється для кредиту - у договорі позики, а для облігацій і привілейованих акцій - у проспекті емісії.

Притягнуті засоби, на які виплачується дивіденд (дивіденди виплачуються пропорційно вкладенням у статутний фонд).

При розробці інвестиційного проекту важливо раціонально вибрати форми притягнення капіталу і насамперед визначити, чи нарощувати власний капітал, випускаючи цінні папери, або залучити позиковий капітал. Основними формами по притягненнюзасобів на фінансування інвестиційного проекту для збільшення власного капіталу єтакі інструменти фінансування: звичайні акції (цінні папери, що оформляють права на власний капітал компанії і мають тому особливе значення для оцінки його бухгалтерської вартості); привілейовані акції, що дають інвестору, у порівнянні зі звичайними акціями, визначені переваги (гарантовані дивіденди, переважні права при ліквідації компанії); боргові зобов'язання з варрантами, що подають зобов'язання компанії повернути кредиторувизначену суму через фіксованийтермін і з узгодженою премією у виді процентного прибутку. Проте в ряді випадків подібні позички настільки рисковані, що не допомагає навіть підвищена прибутковість. Тоді до них добавляється варрант (право на покупку акцій у межах фіксованого терміна по визначеній ціні). Кредитору повинна бути повернута вся сума запозичених у нього засобів і, крім того, він може ще реалізувати свої вар ранті.

У рамках боргового фінансування існує п'ять основних типів кредиту: торговий кредит, що дається одною компанією інший при продажі товару під обіцянку про його майбутню оплату, банківський кредит, наданий банком (або іншим фінансовим заснуванням) підприємству (фізичній особі) із метою фінансування тимчасових потреб підприємства, зокрема, фінансування сезонних потреб підприємства, фінансування тимчасово зрослої кількості товарно-матеріальних запасів, для помочі у фінансуванні тимчасово зрослого обсягу дебіторською заборгованістю, фінансування сплати податків, для помочі на покриття неординарних і достатньо значних витрат (наприклад, переїзд підприємства)[7]

. Короткострокові позички можуть даватися комерційними банками, фінансовими компаніями, урядовими заснуваннями. Гроші на короткі терміни можуть бути отримані і за допомогою використання незабезпечених кредитних квитків терміном від одного до дев'ятьох місяців, що продаються компаніями, що мають стабільне положення і високий рейтинг. Практикується далі інвестиційний кредит, що, як правило, являє собою довгостроковий кредит, наданий із метою придбання землі, будинків, споруджень, устаткування й інших активів, що є по своїй природі скоріше «основними», а не «поточними» активами. Він може бути незабезпеченим, видаватися під заставу нерухомості, забезпечений правом арешту інших активів боржника у випадку несплати боргу. Інвестиційний кредит може даватися лізинговими компаніями, страховими компаніями, комерційними банками, ощадними банками, трастовими компаніями, утворювальними і добродійнимизаснуваннями, пенсійними фондами, індивідуальними інвесторами, андеррайтерами - учасниками ринку, що займаються перепродажем векселів, облігацій і заставних, а також урядовими заснуваннями.

Особистий кредит (споживчий) дається роздрібним торговцем, банком, фінансовою компанією окремій особі (наприклад, для покупки їм якогось товару по окремомурахунку в магазинах і при продажі товарів тривалого користування, приміром, автомобілів або побутової техніки). Застосовується також державний кредит, одержуваний різноманітними урядовими заснуваннями для виконання ними своїх обов'язків. Одержувачем позички виступають органи влади, урядові заснування.

Центральне питання для менеджера, що одержує кредит - у розрахунку граничної процентної ставки, при якій кредит залишається для нього ефективним. Найбільше істотну роль серед названих вище джерел фінансування, по ступені убування їхньоїчастки в інвестиційних операціях, грають розширення акціонерного капіталу, позики, випуск облігацій. Отже, збільшення акціонерного капіталу є основною формою притягненнязасобів для розвитку компаній в умовах ринкової економіки.

1.2. Розподіл прибутків підприємства.

Залучити засоби - одна сторона медалі. Друга - особливо важлива - використовувати грошові ресурси найбільше ефективно, оборотньо. Як відомо, необхідно вчасно повернути авансовані засоби після виробництва і реалізації продукції. Всі наступні витрати після авансування вкладення засобів іменуються інвестуванням. Якщо ж вкладення в підприємство здійснюється з одержуваної в ході виробництва прибули, те подібні вкладення приймають форму ре інвестування[8]

.

Авансування виробництва - процес формування статутного (тобто початкового) капіталу, інвестування виробництва - додаткові вкладення до статутного капіталу, ре інвестування - це додаткові вкладення, здійснювані з прибутку, одержуваної від виробництва товарів і їхньоїнаступної реалізації.

Вартість авансованого капіталу постійно зберігається в незмінному розмірі за рахунок адекватної компенсації його зносу, тобто за рахунок адекватної компенсації його зносу, тобто за рахунок амортизації капіталу. Процес амортизації - це триєдиний процес: списання зносу, тобто зменшення вартості використовуваного капіталу;

умикання повного розміру списання в ціну товару, що провадиться за допомогою даного устаткування і призначений для реалізації;

зарахування розміру внеску, включеної в ціну товару, на амортизаційнийрахунок для зберіганнярозміру капіталу на старому рівні. Розмір цього амортизаційного рахункуповинний бути еквівалентний сумі вкладень або авансованого капіталу.

Знецінення авансованого капіталу не відбувається, оскільки знос компенсується амортизацією. Проте така ситуація характерна лише для функціонуючого капіталу, тобто залученого в процес виробництва. Капітал, що авансований, але не залучений у процес виробництва, знецінюється.

Під ліквідністю розуміється оборотність капіталу в грошову форму у випадку виникнення такої необхідності (наприклад, для погашення боргів). Поняття «неліквід», що існує в середовищі російських ділових людей, означає, що якась вартість не може бути звернена в гроші (наприклад, неякісний товар, що не вдасться продати). Неліквідні засоби, зрештою, припадає списувати за рахунок прибули, що знижує ефективність виробництва, у чому, природно, не зацікавлений жодний менеджер. У цьомузмісті самим ліквідним засобомє самі гроші[9]

.

По своєму функціональномупризначенню капітал, як відомо, підрозділяється на двазначні складових елементи - капітал основний і капітал оборотний. Засоби, вкладені в основний капітал, відшкодовуються поступово, частинами, протягом достатньо тривалого періоду часу. Причому стосовно до кожного елемента основного капіталу період повернення вкладених засобів буде розрізнений (у залежності від нормативного терміна його використання)[10]

.

У прагненні до успіхів підприємству припадає вирішувати велику дилему фінансового менеджменту: рентабельність або ліквідність? - і найчастіше жертвувати або тим, або іншим у спробах сполучити динамічний розвиток із наявністю достатнього рівня коштів і високої платоспроможності. Справа в тому, що ліквідні утруднення і, відповідно, низькі значення коефіцієнта поточної ліквідності можуть свідчити не про фінансову хворобу і неплатоспроможність, а про динамічний розвиток підприємства, бурхливомунарощуванніобороту і швидкого освоєння ринку.

Роздивися для ілюстрації два приклади. Перший із них показує, що для підприємств малого і середнього бізнесу високі темпи нарощування оборотуспричиняють за собою підвищені ліквідні потреби. Другий приклад говорить про те, що і для значних підприємств занадто бурхливі темпи ростуобороту чреваті ліквідними трудностями. Нарешті обидва приклади свідчать про фундаментальне протиріччя, дилемі, що припадає дозволяти підприємствам на всіх етапах їхньогорозвитки: або діяльність рентабельна, або вона приносить достатній рівень ліквідних засобів. Примирити одне з іншим важко, але, як ми побачимо, можливо[11]

.

Приклад 1.

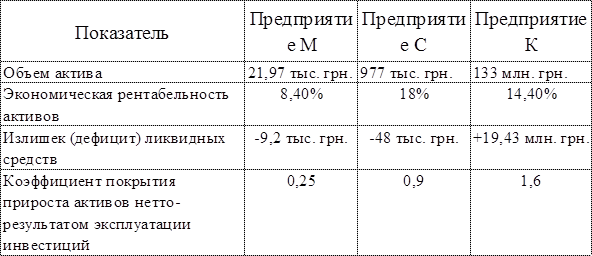

Візьмемо три підприємства, що знаходяться на різних стадіях розвитки: М («мале»), С («середнє») і ДО («значного»), див. таблицю 1.

Підприємство М з обсягом активу 10 тис. грн. і 10-тисячним річним оборотом перебуває в стадії навального «виходу з дитячих пелюшок». Середньорічний темп приросту обороту 30%; комерційний марж (рентабельність обороту) росте повільно: 3% у першому році, 5% у другому році, 7% у третьому році, зате підприємство виграє на підвищенні коефіцієнта трансформації (оборотності активів): 1, 1,1 і 1,2 у першому, другому і третьому роках відповідно[12]

.

Підприємство С з обсягом активу 500 тис. грн. і 750-тисячним оборотом знаходиться на шляху до зрілості. Оборотросте на 25% щорічно, комерційний марж стабілізувався приблизно на рівні 12%, коефіцієнт трансформації підтримується на рівні 1,5.

Підприємство ДО має обсяг активу 100 млн. грн. і річний оборот 160 млн. грн. Оборотросте на 10% у рік, комерційний марж складає 9%, коефіцієнт трансформації - 1,6.

Відповімо на запитання: у якому ступені в кожного з цих підприємств необхідний приріст активів покривається наробленим нетто результатом експлуатації інвестицій? При цьому під нетто результатом експлуатації інвестицій (НРЕІ) будемо розуміти показник, що укладається із суми балансового прибутку і відсотків за кредит, віднесених на собівартість.

Таблиця 1.

Покажемо, як отримані ці цифри, користуючи даними підприємства С, а потім дамо коментар до таблице1

.

Новий обсяг активу отриманий на основі однієї з модифікацій широко застосовуваного у фінансовому плануванні і прогнозуванні методу: при незмінній структурі пасиву (а ми використовували саме таке допущення) темпи приросту обороту застосовні до темпів приросту обсягу балансу. Таким чином, обсяг активу підприємства С, збільшуючись на 25% у рік, зростає за трьох року з 500 тис. грн. до 977 тис. грн2

.

Рівень економічної рентабельності активів отриманий перемножуванням комерційного моржу і коефіцієнта трансформації: 12% ( 1,5 = 18%.

Для одержання суми дефіциту (надлишку) ліквідності необхідно спочатку обчислити сумарнийНРЭИ за трьох року, а потім порівняти з ним суму приросту обсягу активу. Для розрахунку НРЭИ використана формула комерційного моржу (КМ):

КМ = НРЭИ : ОБОРОТ ( 100 ( НРЭИ = ОБОРОТ ( КМ : 100.

Таким чином, НРЭИ першого року складає 112,5 тис. грн., другого року 140,6 тис. грн., третього року - 175,8 тис. грн. У сумі це 429 тис. грн. Далі: (977 тис. грн. - 500 тис. грн.) - 429 тис. грн. = 48 тис. грн.

Коефіцієнт покриття приросту активів нетто результатом експлуатації інвестицій складає (429 тис. грн. : 477 тис. грн.) = 0,9.

Подані в таблиці дані свідчать про те, що:

· Підприємство М з найбільше бурхливими темпами приросту обороту протиставляє подвоєнню обсягу активів підвищену (завдяки високій швидкості оборотностізасобів) економічну рентабельність активів. Але, не дивлячись на це, лише 25% приросту активів фінансуються за рахунок внутрішніх джерел. Дефіцит ліквідності на покриття потреб росту підприємства складає 75% потрібного приросту активу;

· Підприємство С протиставляє подвоєнню обсягу активів підтримка високої рентабельності (притім, що обидва її елементи - і комерційний марж, і коефіцієнт трансформації - мають дуже пристойні значення). Проте і цьому підприємству не вдасться досягти повного покриття необхідного приросту активів. Дефіцит складає 10%;

· Підприємство К з найменшими темпами приросту обороту, але з найбільше широким масштабом діяльності збільшує свої активи лише на одна третина і має більш скромний рівень рентабельності, чим підприємство С. Доки буде можливим підтримка 14,4%-ной рентабельності без серйозних структурних змін - це, звичайно, дуже складне питання. Але поки що підприємство утримує свої позиції, маючи надлишок ліквідності в 19,43 млн. грн., що із лихвою дозволяє покрити приріст активів.

Приклад 2.

Візьмемо підприємство ДО із приклада 1 і з рівним вже отриманий нами раніше коефіцієнт покриття приросту активів нетто результатом експлуатації інвестицій 1,6 із цим же коефіцієнтом, але розрахованим для 25%-ных темпів приросту обороту[13]

.

Найпростіші обчислення виявляють дефіцит ліквідності в сумі 26,7 млн. грн. замість старого надлишку в 19,43 млн. грн., а шуканий коефіцієнт знижується з 1,6 до 0,71 (комерційний марж - як і раніше 9%). Занадто швидкі для даного підприємства темпи ростуобороту породили дефіцит ліквідних засобів замість їхнього надлишку. Якщо підприємство не збирається знижувати темпи нарощування обороту, то воно повинно зробити серйозні зміни своєї фінансової структури[14]

.

Ідея інтеУкраїниеренції (накладення) довгострокових і короткострокових цілей, феноменів і результатів діяльності підприємства підказуються самою логікою економічного процесу і реальної фінансової практики. Проте перейнятися цією ідеєю легко, а мистецтвом сполучити генеральну фінансову стратегію з оперативним керуванням фінансами підприємства володіють на перевірку не багато хТО. Більшість діє за принципом «крива виведе», і крива, дійсно виводить, але, на жаль, не завжди в потрібне місце. Втім, жарти убік. Задача і впрямь не з легких, тим більше, що кількісні параметри інтеУкраїниеренції недостатньо пророблені у фінансовому менеджменті. Але зараз спробуємо розібратися хоча б в основних питаннях, рухаючись по двох головних напрямках:

1.

«Невідворотність інвестицій

®

постійні і перемінні витрати інвестиційного процесу

®

поточні фінансові потреби

®

структура капіталу підприємства»;

2.

Фінансова усталеність підприємства

®

платоспроможність, ліквідність балансу, кредитоспроможність, рентабельність

®

балансові пропорції

®

фінансові коефіцієнти»[15]

.

Отже, напрямок перше.

Ризики, пов'язані з тим або іншим інвестиційним проектом або цілим інвестиційним портфелем підприємства, можуть мати саму різноманітну природу і носити самийрізний характер: можлива переоцінка, або навпаки недооцінка майбутнього попиту на продукцію підприємства, що здійснило проект; можливо завищення, або навпаки заниження рентабельності підприємства в результаті здійснення проекту;

можливі, нарешті, технічні помилки при виборі того або іншого проекту...

…і при всіх цих обставинах несприятливі наслідки, у принципі оборотні. Навіть у такомуважкому випадку, як завищена оцінка попиту, можна круто змінити комерційну політику, необхідно підсилити контроль над дебіторською і кредиторською заборгованістю, посилити регулювання запасів сировини і матеріалів, не допускаючи їхній перенакоплення. При недооціненому попиті треба зосередитися на вишукуванні джерела фінансування додаткових перемінних, а також, дуже можливо, і постійних витрат. Коли не виправдуються надії на високу рентабельність, адміністрація повинна вжити заходів до нейтралізації занадто оптимістичних дивідендних обіцянок акціонерам. Якщо ж рівень рентабельності перевершує чекання, акціонери вправі дорікнути керівників підприємства в перестраховці, але, швидше за все, не стануть заперечувати ні проти підвищення абсолютної норми дивідендів, ні проти дохідних довгострокових фінансових вкладень надлишків засобів.

Є тільки один дійсно катастрофічний ризик: це ризик відмови від інвестування як такого

. Рано або пізно, але неминуче підприємство настигаєтся падінням конкурентноздатності, фізичним і моральним старінням устаткування, невідповідністю характеристик готової продукції вимогам ринку.

Відмова

від інвестицій рівносильнадезінвестиціям

. Можна урізувати занадто амбіційний проект, можна відкласти реалізацію проекту до кращих часів, можна спорудити хитромудру модель фінансування проекту, але не можна перекреслити слово «проект»

.

Ця невблаганна істина знаходиться в повній згоді з Великим Законом убування граничної корисності і граничної продуктивності чинників виробництва:

«Збільшення перемінних витрат веде до збільшення обсягу

виробленої продукції, виторги від реалізації і прибули лише до визначеногогрнежу, за яким додаткова продукція й економічний ефект, одержувані від подальшого нарощування витрат,

починають знижуватися

. Це відбувається тому, що всі нові і нові «дози» перемінних витрат з'єднуються з щодо розмірами , що зменшуються , постійних витрат, раціональне сполучення між постійними і перемінними витратами порушується, і підприємство не може далі збільшувати виторг і прибуток. Для виправлення ситуації необхідний стрибок постійних витрат»[16]

. Виробничникам до болю знайома ситуація, коли скільки ні привнось додаткової сировини і (або) робочої сили у виробництво, випуск не будерости через недостачу устаткування, виробничих і інших помешкань, скромних можливостей організації виробництва. Що толку, що навколо одного старого верстата клопочеться ціла армія робітників, і ще з надлишковою кількістю найкращої сировини? Обсяг виробництва об'єктивно обмежується технічними можливостями застосовуваного устаткування. А якийзміст нарощувати об'ем виробництва, вливаючи в нього колосальні витрати на сировину, якщо підприємство не має у своєму розпорядженні відповідну комерційну інфраструктуру для реалізації готової продукції? Ми можемо продовжувати ці марні нарікання, поки не підведемося на непохитну позицію сприйняття інвестицій як стрибка постійних витрат[17]

. Життя підприємства йде періодами від одного стрибка постійних витрат до іншого (до речі говорячи, у фінансовому менеджменті ці періоди називаються короткостроковими). На графіку (мал. 1), що ілюструє це положення, постійнівитрати подані горизонтальними лініями, а перемінніпохилої.

Кожна чергова доза інвестицій або, що те ж, кожнийпов'язаний з інвестиціями стрибок постійних витрат веде до збільшення питомої ваги постійних витрат у загальної із сумі і до зростання сили впливу операційного важеля з усіма випливаю чими з цього последствиями1

.

Дія

операційного (виробничого, господарського) важеля виявляється в тому, що будь-яказмінавиторгу від реалізації завжди породжує більш сильназміна прибули.

На мал. 1 приведена принципова схема грошового обігу підприємства. Фрагмент за участю операційного важеля виділений масними лініями.

Нехай, наприклад, виторг від реалізації в першому році складає 11000 тис. грн. при перемінних витратах 9300 тис. грн. і постійних витратах 1500 тис. грн. (у сумі 10800 тис. грн.). Прибуток дорівнює 200 тис. грн. Припустимо далі, що виторг від реалізації зростає до 12000 тис. грн. (+9,1%). Збільшуються на ті ж 9,1% і перемінні витрати. Тепер вони складають 9300 тис. грн. +846,3 тис. грн. = 10146,3 тис. грн. Постійні витрати не змінюються: 1500 тис. грн. Сумарні витрати рівні 11646,3 тис. грн., прибуток же досягає 357,7 тис. грн., що на 77% більше прибули минулого року. Виторг від реалізації збільшився усього на 9,1%, а прибуток - на 77%.

Напрямок друге.

Фінансова усталеність підприємства припускає сполучення чотирьох сприятливих характеристик господарч-хазяйновит-фінансово-господарського положення підприємства:

1. Високої платоспроможності, тобто спроможності справно розплачуватися за своїми обов'язками;

2. Високої ліквідності балансу, тобто достатньогоступеня покриття позикових пасивів підприємства активами, що відповідають по термінахоборотності в гроші на розрахунковомурахункутермінам погашення зобов'язань.

3. Високої кредитоспроможності, тобто гідноїспроможності відшкодування кредитів із відсотками й іншими фінансовими витратами;

4. Високої рентабельності, тобто значної прибутковості, що забезпечує необхідний розвиток підприємства, гарний рівень дивідендів і підтримка курсу акцій.

Таким чином, підводячи результат, можна виділити такі напрямки підвищення фінансової ефективності підприємства:

Розподіл прибутків за рахунок раціональних управлінських рішень (насамперед - «наведення порядку» і перехід на технологію керування за результатами). Подібні зміни реалізуються звичайно усього за 2-4 місяця і спроможні дати до 20% приросту ефективності.

Структурні зміни за рахунок корінного удосконалення асортиментної політики (зниження частки негідно рентабельної продукції) і технічної політики (зменшення питомої ваги застосування неефективної техніки і технології). Реалізуються ці міри за 5-8 місяців і можуть дати до 40% підвищення ефективності.

Формування інноваційних процесів, включаючи створення і впровадження нових ефективних послуг, продуктів, технологій (у тому числі технологій і систем стратегічного керування змінами), економічних механізмів і т.д. Реалізація цих змін потребує до року - півтора. Через рік вони можуть дати приблизно 10-20% приросту ефективності, через 2 року - до 60-70%. Надалі - до 30% щорічно протягом 2-3 років1

.

Останній, інноваційний шлях використання прибутків підприємства - єдиний, що не є одноразовим заходом, а спроможний забезпечити постійний приріст економічних результатів і відповідно підтримувати конкурентноздатність фірми.

1.3. Податкова система регулювання прибутків.

Можна добре потрудитися на ринку, заробити багато грошей і позбавитися їхньоїосновноїчастини не через напад гангстерів, а в результаті необхідності сплачувати надмірні податки. Не треба проводити яких фундаментальних досліджень, щоб переконатися, що в України в даний час має місце податковий хаос, що веде до постійного підвищення цін, до того, що за хиби податкового механізму розплачується населення, несуть величезні втрати підприємства. За даними Міністерства фінансів УКРАЇНИ, частка податкових і інших обов'язкових платежів у валовомувнутрішньому продукті, що складав у 1991 році 31,8%, а в 1993 - 47,8%, у даний час істотно перевищує половину ВВП. У світовій науці обгрунтована верхня межа податкового вилучення, за яким пропадає підприємницький інтерес до бізнесу. При цьому розвиток економічних відношеньйде по одному з двох можливих сценаріїв: або ділова активність згортається, або спостерігається масове ухиляння від сплати податків. Така межа одержала назву кривоїЛафета і складає 30-35% підприємницького прибутку. У свою чергу, явище, при якому зі збільшенням податкової ставки починає падати відносна, а потім і абсолютна сума що збираються податків, одержало назву ефекту Оливера-Танці1

.

У той же час не можна сказати, що держава не шукає шляху для виходу із ситуації, що створилася. Шляхом уведення пільг для підприємств, держава починає спроби знизити податковий тиск. Пільги для кожного підприємства індивідуальні і залежать від можливості інтерпретації господарсько - фінансової політики, а також реструктуризації діяльності організації. Найбільше ефективно застосування пільг не в чистомувиді, а в сполученні з іншими прийомами, організаційними, фінансовими, бухгалтерськими. Зупинимося на деяких із федеральних пільг для малого підприємництва, що реально застосувати в роботі фірми. Постанова Ради Міністрів РСФСР від 18 липня 1991 р. № 406 «ПРО заходи для підтримки і розвитку малих підприємств у РСФСР». Малі підприємства в перший рік експлуатації можуть списувати додатково амортизаційних відрахувань до 50% початкової вартості основних фондів із термін служби понад трьох років, а також робити прискорену амортизацію активної частини виробничих фондів2

.

Закон УКРАЇНИ від 13 грудня 1991 р. № 2030-1 «ПРО податок на майно підприємства» (із змінами і доповненнями). Зазначеним податком не оподатковується майно створених підприємств протягом одного року після їхньої реєстрації, за винятком створених на базі ліквідованих (реорганізованих) підприємств, заснувань і організацій, їхніх філій і структурних подрозділів3

.

За Законом УКРАЇНИ від 20 грудня 1991 р. № 2071-1 «Про інвестований податковий кредит» малі підприємства мають право на одержання інвестиційного податкового кредиту у виді відстрочки податкового платежу і зменшення податку з прибутку на 10% від ціни закупленого і введеного в дію обладнання4

.

Закон України від 27 грудня 1991 р. «ПРО податок із прибутку підприємств і організацій» і Лист Державної податкової служби від 13 березня 1996 р. № вГ-6-02. 1-77. На цій основі при визначенні оподаткування прибутку виключається прибуток, спрямований на будівництво, реконструкцію і відновлення основних виробничих фондів, освоєння нової техніки і технологій; у перші два роки роботи не сплачують податок із прибутку підприємства по виробництву товарів народного споживання, будівельні, ремонтно-будівельні і виробляючі будівельні матеріали за умови, якщо виторг від зазначенихвидів діяльності перевищує 70% загальної суми виторгу від реалізації продукції. При цьому початком роботи рахується день реєстрації підприємства. Дана пільга не стосується підприємств, створених на базі ліквідованих підприємств, їхніх філій і структурних подрозділів1

.

Податок із прибутку по ставці, зменшеної в півтора разу, зобов'язані сплачувати банки, що надають не менше 50% загальної сукупності кредитів селянським (фермерським) господарствам, колгоспам, радгоспам і іншим сільськогосподарським підприємствам; підприємствам, що переробляють сільськогосподарську продукцію, а також малим підприємствам (за винятком здійснюючих постачальницько-збутову, торгову або закупівельну діяльність); а також страховики, який не менше 50% страхових внесків за звітний період отримано від страхування майнових інтересів селянських (фермерських) господарств, колгоспів, радгоспів і інших сільськогосподарських підприємств і малих підприємств. Крім того, звільнена від оподатковування прибуток, що спрямовується в якості добровільних внесків у Фонд підтримки підприємництва і розвитки конкуренції. По малих підприємствах суми податку з додаткової вартості, сплачені при придбанні основних засобів і нематеріальних активів, відраховуються в повному обсязі при запровадженні в експлуатацію основних засобів і прийнятті на урахування нематеріальних активів.

По проекті нового Податкового кодексу стосовно до малого бізнесу буде використаний податок, що вноситься разове, за принципом плати за патент. Він визначається по спрощених показниках суб'єктами Федерації, на федеральному рівні встановлюється тільки його максимальну межу.

Більшість вітчизняних підприємств систематично відчувають колосальні фінансові трудності. Російське податкове законодавство не відрізняється ліберальним підходом до підприємств, що відчувають фінансові утруднення. На перший погляд, в умовах ринкового господарства державу не повинно робити податкових знижок для компаній і фірм, що не зуміли правильно організувати свій бізнес і в результаті цього виявилися неплатоспроможними. Проте, з огляду на масовий характер неплатежів у російській економіці, причини походження цього явища, випливає з особливою обережністю застосовувати загальні норми податкового законодавства до конкретних підприємств. На сьогоднішній день у податкових законах є лише деякі непрямі положення, що можна роздивитися в якості визначених знижок підприємствам, що несуть збитки і відчуває фінансові трудності. До таких положеньставляться:

1. Дозвіл обчислювати суму належних до сплати податку з додаткової вартості і податку з прибутку виходячи з фактичних цін реалізації у випадку неможливості реалізувати продукцію, роботи і послуги по цінах вище собівартості. Це обкладення при дотриманні встановлених законом правил дозволяє підприємствам, продукція яких не приносить їм достатнього виторгу, не вносити в бюджет податок із прибутку, а по податку з додаткової вартості виводити негативну різницю у взаємовідносинах із бюджетом.

2. Дозвілспрямовувати на покриття збитку (протягом п'ятьох років із моменту його виникнення) прибуток поточного року за умови, щоб що спрямовуються на ці цілі суми не зменшували розмір податку з прибутку більш ніж на 50%. Крім того, попередньою умовою для застосування такого роду пільг є повне використання на покриття збитків минулого років суми наявних у підприємств резервів.

3. Звільнення від сплати податку з прибутку і податку з додаткової вартості коштів і інших активів, отриманих у результаті аукціонів, інвестиційних торгів і інвестиційних конкурсів. Ця пільга має відношення до неплатоспроможних підприємств у зв'язку з тим, що вони, як правило, гостро потре бувають в інвестициях1

.

Розділ 2. Техніко-економічна характеристика підприємства ВАТТТП «Орбіта».

2.1. Джерела прибутків для акціонерного товариства (випуск акцій, облігацій, векселів, одержання прибутку, використання банків, інвестиційних фондів).

Закрите акціонерне товариство торгово-технічне підприємство «Орбіта» (ВАТ «Орбіта») створено в порядку реорганізації державного підприємства ВТТЦ «Орбіта» 15 січня 1993 року, це підприємство має в складі акціонерів юридичних і фізичних осіб, контрольний пакет акцій належить юридичній особі. Місце розташування підприємства: м. Воронеж, вул. Донбасська, 1. ВАТ «Орбіта» являє собою фірму по складанню, продажу й обслуговуванню комп'ютерів, побутової техніки, здійснює роботу знаданню підприємствам і фізичним особам транспортних послуг, має три роздрібних магазини (торгівля побутовою технікою, запасними частинами для побутової техніка, торгівля продуктами харчування). До складу ВАТ «Орбіта» входить сертифікований сервісний центр по установці, ремонту й обслуговуванню контрольно-касових машин і апаратів. Крім цього, фірма виконує роботи з навчанню і підготуванню фахівців із ремонту й обслуговування контрольно-касових машин і аппаратов1

.

ВАТ «Орбіта» створена відповідно до чинного законодавства УКРАЇНИ про акціонерні товариства:

Законом України «ПРО власність у РСФСР» від 24 грудня 1990 р., Законом України «ПРО підприємства і підприємницьку діяльність» від 25 грудня 1995 року (у частині, що регламентує державну реєстрацію підприємства). Законом України «Про іноземні інвестиції в РСФСР» від 4 липня 1991 року. Постановою Ради Міністрів РСФСР «Про твердженняПоложення про АТ» від 25 грудня 1990 року № 601. Постановою Уряду України «Про твердженняПоложення про випуск цінних паперів і фондових бірж в Україні» від 28 грудня 1992года.

Статутний капітал розділений на прості іменні акції (по числуфундаторів)2

. Зміна розміру статутного капіталу провадиться за рішенням Загального збори акціонерів. Збільшення статутного капіталу провадиться шляхом додаткового випуску акцій по номінальній вартості не нижче вартості акцій початкового випуску, збільшення номінальної вартості акцій. Статутний капітал може бути зменшений за допомогою зниження номінальної вартості акцій, шляхом скорочення числа акцій і вилучення їх з обороту з виплатою платежів, що належать власникам акцій. Рішення про зміну статутного капіталу набирає сили з моменту прийняття його Загальним збори, за умови повідомлення про це органа, що проводить реєстрацію підприємства. Майно ВАТ «Орбіта» складають основні фонди й оборотні кошти, а також інше майно, вартість якого відбивається на його самостійному балансі. Джерелом майна ВАТ «Орбіта» є власні і позикові засоби. До власних засобівставляться: статутний капітал, фонди, утворювані з чистого прибутку, засоби, отримані на оплату робіт, послуг або іншої діяльності, не забороненої законом; прибуток від цінних паперів, дотації і безоплатнідобродійні внески.

Прибуток товариства підлягає оподатковуванню в порядку, передбаченому чинним законодавством. Прибуток, що залишається в ВАТ «Орбіта» після сплати податків і інших платежів у бюджет, надходить у повне його розпорядження і використовується товариством самостійно. ВАТ «Орбіта» може об'єднати частину свого майна з майном державних, кооперативних і інших організацій для спільного виробництва товарів, виконання робіт і надання послуг.

У ході вивчення документації ВАТ «Орбіта» була встановлена, що в товариствібездокументна форма випуску акцій, тобто цінні папери не випущені, а це припускається. Варто додати, що акціонерне товариство протягом усього періоду діяльності за рішенням загального збори акціонерів не розподіляє дивіденди між акціонерами, а весь прибуток від господарської діяльності, після сплати податків, направляється (інвестується) на подальшерозширення діяльності товариства. Відповідно, ні про які дивіденди промова не йде. Правда, справедливо буде сказати скоріше не про інвестування, а про ре інвестування, тому що, фактично акціонери ре інвестують належну їм частку прибули (дивіденди) знову у своє товариство.

2.2. Особливості розрахунків за фінансові і трудові ресурси, енергоживлення.

Для наочності роздивимося період діяльності ВАТ «Орбіта» у період із 1996 р. по 1998 р.

На початок 1996 р. великоюхибою фірми (особливо для тих підрозділів, що займалися роздрібною торгівлею і наданням платних послуг населенню) було її невдале розташування і хибазасобів на рекламу. Коли підприємство починало працювати, місце розташування рахувалосяприйнятним, оскільки фірма займалася тільки ремонтом комп'ютерів і побутової техніки. Проте в міру росту, фірма усе більше і більше стала займатися продажами і консалтингом. Вона також стала маштабніше займатися сервісом і в даний час підписала сервісні контракти з представництвами в м. Воронеж фірм Sony, Samsung, Daw Electronics.

ВАТ «Орбіта» переростила у фірму , що ринеться до нових цілей , і, щоб реалізувати це, необхідно було переїхати

Був розроблений проект визначення обсягу фінансування для переїзду і розширення активності.

Початкові інвестиції:

Устаткування …………………………………18390 у. е1

.

Система IBM

Система AT&T

Комодор 128

Комп'ютер P133

Принтер

Монітор NEC

Кабельна система

Принтер Toshiba

Портативний комп'ютер

Реклама ...…………………………………….......7350 у.о.

Рекламні оголошення в газеті «Моє»

Рекламні оголошення в газеті «Камелот»

Недорогі сувеніри для урочистого відкриття

Радіореклама

Поштовівитрати

Меблі ...………………………………………3100 у. о.

Крісла

Комп'ютерні столи

Полки

Довідники

Декоративні рослини

Рекламні вивіски ...……………………….......2000 у.о.

На тролейбусі

На будинку

Зразки комплектуючих виробів ...…………......500 у.о.

Дискети

Кабелі

Блоки харчування з захистом від викидів напруг

Канцелярські приналежності ...……………......00 у.о.

Книги урахування продажів

Книги урахування ремонтів

Ручки

Штемпелі

Поштові марки

Скріпки

Орендна плата за перший місяць ...…………......2000 у.о.

Зарплата за трьох місяця ...………………………......0500 у.о.

Управлінський персонал 2500 у.о.

Консультант 1000 у.о.

Оборотний капітал ...………………………......8000 у.о.

Установка телефону ...…………………………575 у. о.

Транспортні витрати за трьох місяця ...…......000 у.о.

Страхування виробництва за перший місяць .....200 у.о.

Страхування автобуса й оплата бензину ...…....285 у.о.

Різне (витрати по чеках) ...……………… .......500 у.о.

РАЗОМ загальні початкові витрати ....56500 у.о.

Щомісячні витрати.

Оренда (включаючи комунальні послуги) ...…2000 у.о.

Зарплата ...……………………………………5000 у.о.

Реклама ...……………………………………1000 у.о.

Телефонні витрати ...………………………......15 у.о.

Транспортні витрати ...………………......000 у.о.

Страхування виробництва ...…………………200 у.о.

Канцтовари ...………………………………......50 у.о.

Страхування автомашини й оплата бензину ......285 у.о.

Загальні

щомісячні витрати ……9950 у. о1

.

ВАТ «Орбіта» - це працююче динамічне підприємство, що на аналізований період відчуваєтрудності, пов'язані з місцезнаходженням. У підприємства гарна репутація, зароблена за рахунок порядності, серйозна підтримка з боку клієнтів, але для досягнення потенційних можливостей фірмі необхідно нове місце.

Центральний Будинок побутових послуг був обраний у якості нового місця, оскільки цей заклад має велику рекламну компанію і ВАТ «Орбіта» хотіла б прийняти в ній участь.

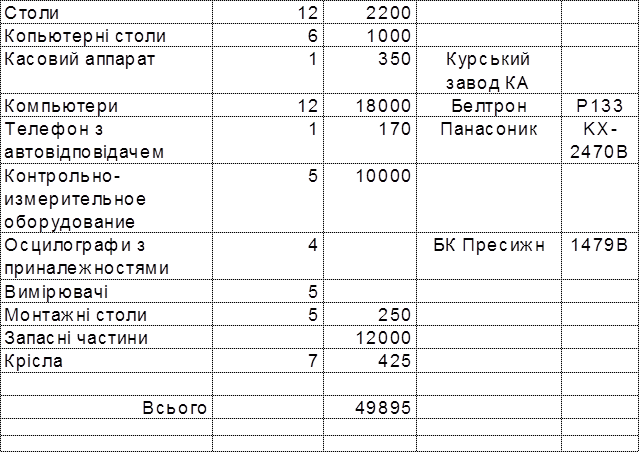

Споживачі, що доставляють свої комп'ютери для обслуговування на фірму, і ті, хто купують комп'ютерні системи в ВАТ «Орбіта» будуть дуже задоволені запропонованим обслуговуванням. Ріст буде забезпечуватися за рахунок більшої кількості замовників, що знають про таке привабливе обслуговування. Розміщення фірми ВАТ «Орбіта» у ЦентральномуБудинку побуту дозволить їй цілком реалізувати свій потенціал і продовжить шлях до відкриття подібних відділень фірми в інших місцях. Існуючі товарно-матеріальні запаси приведені в табл. 2.

Аналіз беззбитковості проведемо на підставі даних для нового місцезнаходження (в у.о.):

Таблиця 2. Існуючі товарно-матеріальні запаси.

Загальні щомісячні постійні витрати ...…………9950

Приблизні щомісячні перемінні витрати ...……......50

Разом ...…………………………………………………10200

Для беззбиткової роботи необхідно щомісяця продавати:

64 штуки IBM P133 або 158,18 (прибуток)

29 штук портативних IBM P133 або 348,00 (прибуток)

18 штук IBM Server 557,00 (прибуток)

15 штук систем IBM, 15 принтерів, 11 235,00 (прибуток) комп'ютерів P133, один комп'ютер

IBM Server, 2 портативних P133

Як очевидно, сюди входять тільки продажі самих комп'ютерів. Природно, що існує маса комбінацій комп'ютерів, програмного забезпечення і послуг, що дозволять ВАТ «Орбіта» забезпечувати беззбитковість кожний місяць. Вищезгадана апаратура проект, що показує, що варто продавати, щоб домогтися беззбитковості, проте фірма ринеться до більшого. Перший новий магазинмережі планувалося відчинити протягом першого року після переїзду ВАТ «Орбіта».

Тепер роздивимося планові і фактичні показники (табл. 3, 4, 5) сформовані в 1996-1998 р.м.

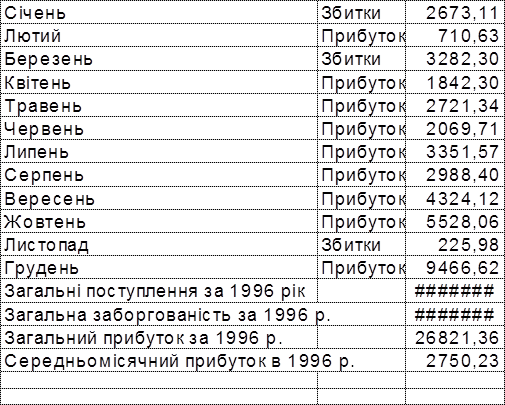

Таблиця 3. Баланс прибутку і збитків на 1996 рік1

.

Новий магазинпланувалосьвідчинити в травні 1997 року. Пізніше в нас буде можливість порівняти планові і фактичні показники роботи ВАТ «Орбіта».

Прибуток на що інвестується капітал.

Новий магазин.

Рік Чистий прибуток

1996 54450

1997 60220

1998 131888

Загальний чистий прибуток 246558

Початкові інвестиції 50000

Вартість нового обладнання 56500

Витрати на переїзд включені у вартість нового обладнання. Разом інвестицій (ре інвестицій) 106500.

Чистий прибуток за відрахуванням інвестицій:

246558 - 106500 = 14058.

Чистий фактичний прибуток для інвестора до кінця 1996 року повинний була скласти 14058 у.о., тобто Процентна (кредитна) ставка для інвестора складе 31,5% від початкової суми інвестицій 106500 у. е. Інвесторуприйдеться чекати майже трьох року, щоб дістати прибуток, але до кінця цього періоду вона складе 31,5% від його інвестицій1

.

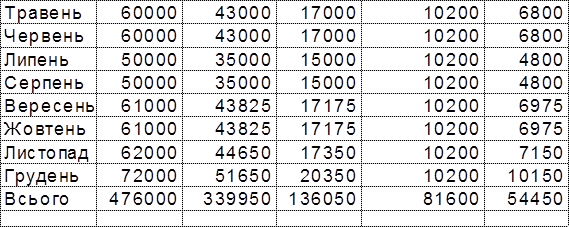

Таблиця 4. Прогноз продажів до кінця 1997 року.

Таблиця 5. Прогноз продажів на 1998 рік.

Цифри в цій таблиці відбивають прогноз збільшення продажів на 41% у порівнянні з 1996 роком, у ці розрахунки включена комісія торгового персоналу. Очікуваний прибуток за 1997 рік повинний була скласти 60220 у.о.

Таблиця 6. Прогноз продажів на 1999 рік.

Цифри в таблиці 6 відбивають прогноз збільшення продажів на 30% у порівнянні з 1998 роком відповідно до оцінок фірми ВАТ «Орбіта». Очікуваний чистий прибуток за 1999 рік складе 131888 у.о.

На жаль, плановані фірмою ВАТ «Орбіта» результати не зовсім співпали з реальним життям. Найбільше сильна розбіжність відбулася за результатами четвертого кварталу 1998 року і результатам першого кварталу 1999 року.

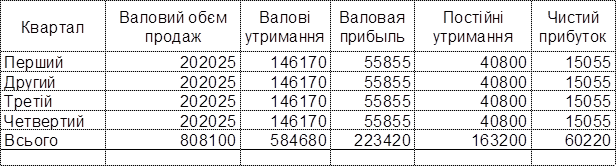

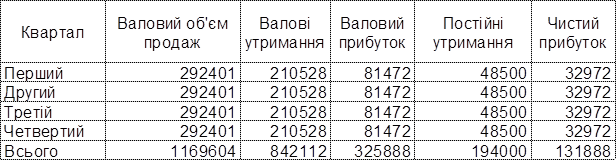

Таблиця 7. Аналіз планованих і фактичних результатів діяльності ВАТ «Орбіта» за період 1996 - 1998 р.м. і початку 1999 року.

| Квартал 1997 1998 1999 |

Валовий обсяг продажів |

Валові витрати |

Валовий прибуток |

Постійні витрати |

Чистий прибуток |

| План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

| I |

70000 |

70000 |

57000 |

55000 |

13000 |

15000 |

30600 |

15000 |

-15600 |

0 |

| II |

120000 |

125000 |

86000 |

83000 |

34000 |

42000 |

30600 |

29600 |

3400 |

12400 |

| III |

161000 |

171000 |

113825 |

109825 |

47175 |

61175 |

30600 |

29600 |

16575 |

31575 |

| IV |

195000 |

215000 |

140125 |

136125 |

54875 |

78875 |

30600 |

29600 |

24275 |

49275 |

| I |

202025 |

232025 |

146170 |

147170 |

55855 |

84855 |

40800 |

41200 |

15055 |

43655 |

| II |

202025 |

232025 |

146170 |

145170 |

55855 |

86855 |

40800 |

41200 |

15055 |

45655 |

| III |

202025 |

232025 |

146170 |

151170 |

55856 |

80855 |

40800 |

41200 |

15055 |

39655 |

| IV |

202025 |

172025 |

146170 |

150170 |

55855 |

21855 |

40800 |

41200 |

15055 |

-19345 |

| I |

292401 |

222401 |

210528 |

180528 |

81472 |

41873 |

48500 |

40000 |

32972 |

1873 |

| II |

292401 |

210528 |

81472 |

48500 |

32972 |

| III |

292401 |

210528 |

81472 |

48500 |

32972 |

| IV |

292401 |

210528 |

81472 |

48500 |

32972 |

Щоб більш наочно побачити розбіжності в планованих і отриманих результатах, звернемося до діаграми 1, на якій приведенідані по планованому і чистомуфактичному прибутку ВАТ «Орбіта». Період із I кварталу 1997 року по період III кварталу 1998 року фактичні результати вище планованих очевидно за рахуноктого, що при розробці бізнес плану враховувався тільки продаж комп'ютерів, але на практику, крім торгівлі, на новому місці відразу ж стали надаватися і платні послуги - це очевидно на графіку. Після III кварталу 1998 року фактичні результати різко погіршилися в порівнянні з плановими - 17 серпня 1998 року саме прийшлося на третій квартал, але в третьому кварталі ще не відбулося різкого падіння прибули, тому що наслідки кризи яскраво відбилися лише на IV кварталі. У першому кварталі ситуація декілька поліпшилася, але ще дуже далека від планованої - це пов'язано з тим що ринок комп'ютерів сильно залежить від курсу гривні до долара. Але, безумовно, ситуація не безнадійна. Підприємству ВАТ «Орбіта» можна була б, наприклад, скористатися деталями і комплектуючими виготовленими в країнах Південної і Південно-східної Азії, щоб декілька згладити різке падіння курсу гривні стосовно долара, і, відповідно не так різко підвищувати ціни на свою продукцію.

Більш болісно сформована ситуація вдарила по інвесторах - зробити прогноз на подальші перспективи ринку комп'ютерів фірми IBM, AST, AT&T у сформованій ситуації складно. Більш того, очікується тимчасового скорочення або навіть повного відходу цих фірм із російського ринку комп'ютерів. Тому підприємству ВАТ «Орбіта» необхідно терміново підготувати новийінвестиційний план, продумати варіанти скорочення витрат, можливо часткового перепрофілювання торгівлі. Початок роботи місцевої електронної промисловості дасть підприємству можливість висновку договорів на сервісне обслуговування вже російської техніки, на жаль, кількість що випускається продукції місцевими фірмами невелика1

.

У даному випадку акціонери, розподіляючи прибуток на нові інвестиції у своє підприємство, не одержали планованих результатів. Залишається сподіватися, що криза серпня 1998 року явище з розряду форс мажорних і в подальшій своїй діяльності акціонери, реінвестуя прибуток у ВАТ «Орбіта» будуть більш щасливі.

2.3. Напрямки використання прибули на підприємстві (економіко-математичні методи).

Роздивимосянапрямки використання прибули на підприємстві за допомогою економіко-математичних методів.

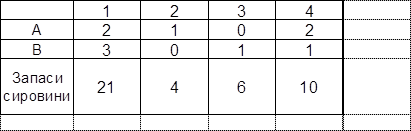

Умовазадачі.

Задано таку економічну ситуацію. ВАТ «Орбіта» здійснює складання виробів двох типів А і В. При цьому використовуються комплектуючі чотирьох видів. Витрата комплектуючого кожного виду на виготовлення одиниці виробу і запас комплектуючих задані в таблиці.

Випуск виробу А приносить 3 грошові одиниці, У - 2 грошові одиниці. Скласти план виробництва, що забезпечує максимальний прибуток.

а) скласти математичну модель задачі; б) пояснити зміст цільової функції й обмежень.

Рішення2

:

а) Математична модель.

2х1 + 3х2 £ 21

х1£ 4

х2£ 6

2х1 + х2£ 10

х1³ 0

х2³ 0

б) Сумарнавитрата кожного виду сировини на весьвипуск не повинний перевищувати заданого обмеження.

в) Вирішити задачусимплексним методом.

Перетворимо нерівності в рівності, для цього введемо чотири додаткові перемінні.

2х1 + 3х2 + х3 = 21 х1 + х4 = 4 х2 + х5 = 6

2х1 + х2 + х6 =10

f = 3х1 + 2х2 + 0´х3 + 0´х4 + 0´х5 + 0´х6Þ max

перепишемо у виді систем 0 рівнянь

0 = 21 - (2х1 + 3х2 + х3)

0 = 4 - (х1 + х4)

0 = 6 - (х2 + х5)

0 = 10 - (2х1 + х2 + х6)

f = 0 - (-3х1 - 2х2 - 0´х3 - 0´х4 - 0´х5 - 0´х6)

Система рівнянь може бути записана у виді векторної рівності:

0 = У - (А1х1 + А2х2 + А3х3 + А4х4 + А5х5 + А6х6)

В - вільні члени

А1... А6 коефіцієнти при перемінних х1...х6

Лінійна форма має вид:

f = с1х1 + с2х2 + с3х3 + с4х4 + с5х5 + с6х6

Вектори А3, А4, А5, А6складають базис.

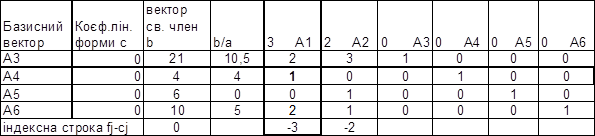

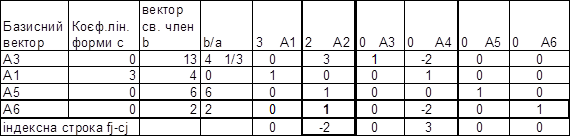

Складаємопершу симплекс таблицю:

Рішення: х1 = 0, х2 = 0, х3 = 21, х4 = 4, х5 = 6, х6 = 10

f = 0

Тому що в індексному рядку є негативні елементи - рішення не єоптимальним.

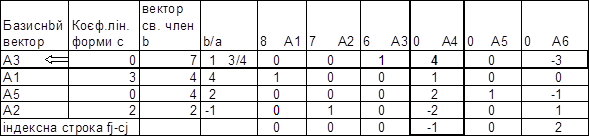

А1 вводимо в базис замість вектора А4

Рішення: х1 = 4, х2 = 0, х3 = 13, х4 = 0, х5 = 6, х6 = 2

f = 12

Тому що в індексному рядку є негативні елементи - рішення не єоптимальним.

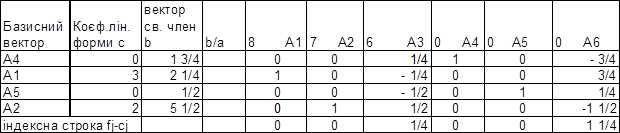

А2 вводимо в базис замість вектора А6

Рішеннях1 = 4, х2 = 2, х3 = 7, х4 = 0, х5 = 4, х6 = 0

f = 12

Тому що в індексному рядку є негативні елементи - рішення не єоптимальним.

А4 вводимо в базис замість вектора А3

Рішеннях1 = 2,25; х2 = 5,5; х3 = 0; х4 = 1 ¾; х5 = ½; х6 = 0

f = 17,75

У індексному рядку немає негативних елементів, отже, подальше збільшення значення лінійної форми неможливо ми одержали оптимальнупрограму1

.

Максимальний прибуток досягається при виготовленні першого виду продукції 2,25 у.о., а другого 5,5 у.о.

Тому що не була задана умова цілочисельності, такі значення припустимі, наприклад, у якості умовних одиниць - тисяч штук.

Розділ 3. Основні напрямки підвищення ефективності виробництва в умовах переходу до ринкової економіки.

3.1. Основні напрямки зниження витрат підприємства в умовах ринкової економіки.

Основні чинники підвищення ефективності виробництва - це техніка, технологія, організація виробництва1

.

Техніка

(машини, механізми, автоматизовані системи керування виробництвом і т.п.) дозволяє механізувати й автоматизувати виробництво. Прийнято розрізняти часткову і комплексну механізацію й автоматизацію.

Часткова механізація

- початкова форма механізації, що характеризується заміною ручної праці машинами на окремих процесах виробництва, головним чином на основних. При комплексній механізації виробництва ручнапраця відсутніх. При частковій автоматизації окремі операції і процеси виробництва здійснюються автоматичними машинами, механізмами й устаткуванням без участі людини. Ці знаряддя праці працюють серед звичайних, неавтоматизованих машин, не створюючи взаємодіючої системи.

Найбільше ефективні верстати-автомати, гнучкі виробничі системи в окремих випадках підвищують продуктивність праці в 5 - 10 разів, і навіть у 20 разів. У результаті цього зменшуються витрати виробництва, підвищується рентабельність виробництва і якість продукції.

Технологія

як наука про засоби і методи переробки сировини виникнула в зв'язку з розвитком значної машинної промисловості. До дійсного часу технологія промислового виробництва виростив у самостійну галузь знань, нагромадила великийтеоретичний і практичний матеріал. З описової - вона перетворилася в точну науку, засновану на вітчизняних і закордонних відкриттях і винаходах, передовомудосвіді. Технологія впливає на удосконалювання виробничих процесів, організацію виробництва, скорочення важкої і рутинної праці.

У результаті такоготісногозв'язку з виробництвом технологія стала радикально впливати на зниження витрат живої і матеріалізованоїпраці.

Технологічним процесом

називається послідовна зміна форми, розмірів, властивостей матеріалу або напівфабрикатів із метою одержання виробу відповідно до заданих технічних вимог. Технологічна дисципліна тісно пов'язана з такими економічними дисциплінами, як економіка підприємства і підприємництва, менеджмент, економіка і керування науково-технічним прогресом і ін.

Зв'язок технології з економікою виявляється, наприклад, через відношення в процесі виробництва. Відношення, що охоплюють взаємодії всіх різноманітних компонентів продуктивних сил, тобто моментів процесу праці, називаються технологічними. Вони укладаються в систему взаємодії «людина - наука - техніка - виробництво - економіка». Наука і техніка єзасобами збільшення виробничих можливостей.

З економічної точки зору тільки ті технологічні процеси є оптимальними, що сприяють найбільше повному задоволенню матеріальних і духовних потреб людини.

Рівень технології будь-якого виробництва робитьвирішальний вплив на економічні показники (прибуток, рентабельність продукції, витрати виробництва й ін.). Тому економісту необхідні достатні знання сучасних технологічних процесів, а інженеру знання в області економіки.

Організація виробництва -

це сукупність методів, що забезпечують найбільше доцільне з'єднання і використання в часу і просторізасобівпраці, із метою ефективного ведення виробничих процесів і в цілому підприємницької діяльності.

Характер і структура виробництва залежать від особливостей що випускається продукції, типу виробництва, застосовуваних знарядь праці, предметів праці і технологічних процесів. Правильно організоване виробництво будується на таких основних принципах: спеціалізації, пропорційності, рівнобіжності, безперервності, прямо точності і ритмічності.

Спеціалізація виробництва

- це зосередження випуску конструктивно і технологічноподібної продукції масового попиту. Конструктивна і технологічна подоба створюється за допомогою широкої уніфікації. У самомузагальномувиді уніфікація - це зведення різноманіття до раціональної однаковості з деяким конструктивним поліпшенням об'єкта уніфікації.

Пропорційність

- сполучення виробничих потужностей усіх підрозділів виробництва. Вона дозволяє випускати продукцію в потрібних кількостях, номенклатурі, асортименті і комплектності у встановлені терміни.

Рівнобіжність

- одночасне виконання операцій і стадій виробничого процесу. Цей принцип дозволяє створити широкий фронт робіт із виготовлення кінцевого продукту.

Безперервність

- організація виробництва, при котрої одна операція випливає за інший без перерв у часу усередині зміни, між змінами, усередині операції і між операціями.

Прямо точність

- раціональна організація переміщення продукції в процесі виробництва; забезпечує найкоротший шляхпрямування виробу від одного етапу (стадії операції) виготовлення до наступному.

Ритмічність

- випуск продукції в рівні проміжки часу однакової або зростаючої кількості повторюваних виробів.

Виробничий процес, побудований на основі дотримання вищезгаданих принципів, рахуєтьсяраціональним.

Удосконалювання виробництва повинно здійснюватися в напрямку його спеціалізації (суворого закріплення усе більш обмеженого обсягу різноманітних робіт, виконуваних на кожній ділянці виробництва), подальшої концентрації (доведення виробництва до оптимальних масштабів), комплексної механізації й автоматизації виробничих процесів і керування ними.

До сучасних методів організації виробництва ставиться потокове виробництво продукції масового попиту1

. Вищою формою організації потокових методів є потокові лінії. Вони бувають в основномудві системи: із спеціальних верстатів-автоматів перериваної дії і роторнібезупинного дії. У якості спеціальних можуть застосовуватися верстати з програмним керуванням, для виконання допоміжних операцій - робототехнічні пристрої.

Ефективність потокової організації виробництва складається в тому, що вона дозволяє повніше реалізувати пропорційність, ритмічність і безперервність, різко скоротити, простої устаткування, частку допоміжних операцій, зменшити тривалість виробничого циклу, підвищити якість продукції.

У умовах вільної конкуренції ціна продукції, зробленої підприємствами, фірмами вирівнюється автоматично

. На її впливають закони ринкового ціноутворення. У теж час кожний підприємець ринеться до одержання максимально можливої прибули. І тут, крім чинників збільшення обсягу виробництва продукції, просування її на незаповнені ринки й ін., невблаганно висувається проблема зниження витрат на виробництво і реалізацію

цієї продукції, зниження витрат виробництва.

У традиційномууявленні найважливішими шляхами зниження витратє економія усіх видів ресурсів, споживаних у виробництві: трудових і матеріальних.

Так, значну частку в структурі витрат виробництва займає оплата праці (у промисловості України 13-14%, розвитих країн 20-25%). Тому актуальна задача зниження трудомісткості що випускається продукції, росту продуктивності праці, скорочення чисельності адміністративно-обслуговуючого персоналу.

Зниження трудомісткості продукції, росту продуктивності праці можна досягти різноманітними засобами. Найбільше важливі з них - механізація й автоматизація виробництва, розробка і застосування прогресивних, високопродуктивних технологій, заміна і модернізація застарілого обладнання. Проте одні заходи щодо удосконалювання застосовуваної техніки і технології не дадуть належної віддачі без поліпшення організації виробництва і праці. Нерідко підприємства (фірми) одержують або беруть під оренду дороге устаткування, не підготовившись до його використання. У результаті коефіцієнт використання такого устаткування дуже низький. Витрачені на придбання засобу не приносять очікуваного результату.

Важливе значення для підвищення продуктивності праці має належна його організація: підготування робочого місця, повне його завантаження, застосування передових методів і прийомів праці й ін.

Матеріальні ресурси займають до 3/5 у структурі витрат на виробництво продукції. Звідси зрозуміло значення економії цих ресурсів, раціонального їхній використання. На перший план тут виступає застосування ресурсозберегаючих технологічних процесів. Немаловажнимє підвищення вимогливості і повсюдне застосування вхідного контролю за якістю і матеріалів, що надходять від постачальників сировини, що комплектують виробів і напівфабрикатів.

Скорочення витрат по амортизації основних виробничих фондів можна досягти шляхом кращого використання цих фондів, максимального їхній завантаження.

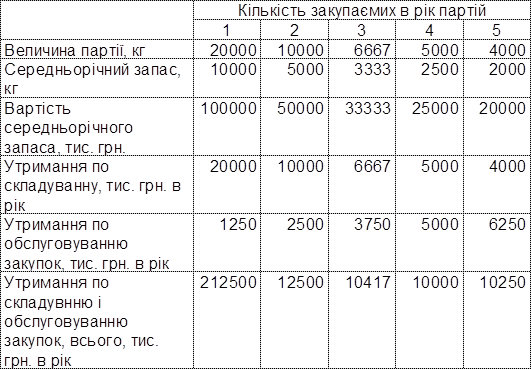

На закордонних підприємствах розглядаються також такі чинники зниження витрат на виробництво продукції, як визначення і дотримання оптимального розміру партії що закуповуються матеріалів, оптимального розміру серії що запускається у виробництво продукції, рішенняпитання про те, робитисамим або закуповувати в інших виробників окремі компоненти або комплектуючих виробів.

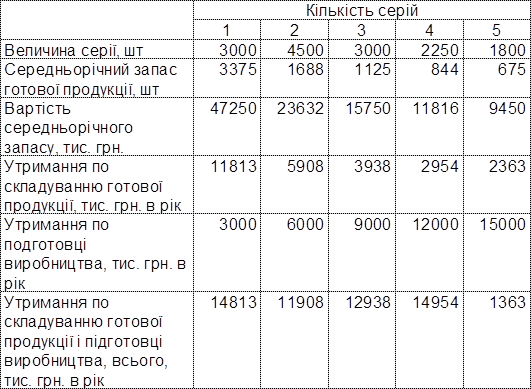

Відомо, що чим більше партія що закуповується сировини, матеріалів, тим більше розмір середньорічного запасу і більше розмір витрат, пов'язаних із складуванням цієї сировини, матеріалів (орендна плата за складські помешкання, утрати при тривалому збереженні, утрати, пов'язані з інфляцією й ін.). Водночас придбання сировини і матеріалів значними партіями має свої переваги. Знижуються витрати, пов'язані з розміщенням замовлення на що одержуються товари, із прийманням цих товарів, контролем за проходженням рахунків і ін. Таким чином, виникає задача визначення оптимального розміру що

закуповуються сировини і матеріалів. Розрахунок можна звістки по такій схемі (таблиця 8)1

.

Таблиця 8.

Як очевидно з таблиці, оптимальне річне число закупівель у даному прикладі дорівнює чотирьом, оскільки сума витрат по складуванню й обслуговуванню закупівель у цьому випадку єнайменшої.

Ті ж правила діють і при визначенні оптимального розміру серії що запускається продукції. При виробництві продукції значним числом дрібних серій витрати по складуванню готової продукції будуть мінімальними. Проте зростуть витрати на підготування виробництва. Розрахуємо оптимальний розмір серії запуску (таблиця 9)2

.

З таблиці випливає, що найбільше оптимальним розміром серії запуску є серія 2 по 4500 штук, у результаті котрої витрати по складуванню готової продукції і підготуванню виробництва складають мінімальний розмір - 11908 тис. грн. у рік.

Звичайно, подібні розрахунки не можна вважати достатньо об'єктивними і точними, проте, у визначеному наближенні їх прийняти можна.

У сполученні з традиційними шляхами зниження витрат на виробництво продукції знову виниклі чинники дозволять у комплексі довести розмір витрат виробництва до оптимального рівня.

Проблема беззбиткового функціонування, розширеного відтворення, з одного боку, збитковості і банкрутства - з інший, багатьох вітчизняних компаній, банків, підприємств різноманітних галузей господарства і сфер діяльності є як не можна більш актуальної. Тільки зростання прибутку, нововведення забезпечують фінансову основу самофінансування ринкової діяльності фірми, здійснення її розширеного відтворення.

Таблиця 9.

Завдяки прибули виконуються зобов'язання підприємства перед бюджетом, банками, іншими підприємствами й організаціями.

3.2. Шляху підвищення рентабельності виробництва.

Якщо підприємство дістає прибуток, воно рахуєтьсярентабельним.

Але як не припустити «сповзання» підприємств до одержання прибутку за будь-яку ціну? Як розумно обмежити їх у цьому прагненні? Адже сьогодні підприємство може збільшити прибуток не тільки за рахунок кращої роботи, росту обсягу виробництва потрібної народному господарству продукції і зниження її собівартості, але і за рахунок рентабельної продукції, довільного збільшення цін на вироби без відповідного підвищення якості і т.п.

Показники рентабельності, застосовувані в економічних розрахунках, характеризують відносну прибутковість. Розрізняють показники рентабельності продукції і рентабельності підприємства.

Рентабельність продукції приміряють у 3-х варіантах: рентабельність реалізованої продукції, товарної продукції й окремого виробу.

Рентабельність реалізованої продукції це відношення прибули від реалізації продукції до її повної собівартості. Рентабельність виробу - це відношення прибули на одиницю виробу до собівартості цього виробу. Прибуток по виробі дорівнює різниці між його оптовою ціною і собівартістю.

Показники рентабельності і прибутковості мають загальну економічну характеристику, вони відбивають кінцеву ефективність роботи підприємства і що випускається їм продукції. Головним із показників рівня рентабельності євідношеннязагальної суми прибули до виробничих фондів.

Існує багато чинників, що визначають розмір прибули і рівень рентабельності. Ці чинники можна підрозділити на внутрішні і зовнішні. Зовнішні - це чинники, що не залежать від зусиль даного колективу, наприклад зміна цін на матеріали, продукцію, тарифів перевезення, норм амортизації і т.д. Такі заходи проводяться в загальному масштабі і сильно впливають на показники, що узагальнюють, виробниче - господарської діяльності підприємств.

Структурні зсуви в асортименті продукції істотно впливають на розмір реалізованої продукції, собівартість і рентабельність виробництва. Задача економічного аналізу - виявити вплив зовнішніх чинників, визначити суму прибули, отриману в результаті дії основних внутрішніх чинників, що відбивають трудові вкладення робітників і ефективність використання виробничих ресурсів.

Показники рентабельності (прибутковості) є загальноекономічними. Вони відбивають кінцевийфінансовий результат і відбиваються в бухгалтерському балансі і звітності про прибутки і збитки, про реалізацію, про прибуток і рентабельність.

Рентабельність можна розглядати як результат впливу техніко-економічних чинників, а значить як об'єкти техніко-економічного аналізу, основна ціль якого виявити кількісну залежність кінцевих фінансових результатів виробниче - господарської діяльності від основних техніко-економічних чинників.

Рентабельність є результатом виробничого процесу, вона формується під впливом чинників, пов'язаних із підвищенням ефективності оборотних коштів, зниженням собівартості і підвищенням рентабельності продукції й окремих виробів.

Загальну рентабельність підприємства необхідно розглядати як функцію ряду кількісних показників - чинників: структури і фондовіддачі Основних виробничих фондів, оборотності нормованих оборотних коштів, рентабельності реалізованої продукції.

Методика аналізу загальної рентабельності:

1. По чинниках ефективності;

2. У залежності від розміру прибутку і розміри виробничих чинників.

Балансова (загальна) прибуток - це кінцевий фінансовий результат виробниче - фінансової діяльності. Замість загального прибутку в підприємства може утворитися загальний збиток, і таке підприємство перейде в категорію збиткових.