ВВЕДЕНИЕ 3

Глава I. Характеристики и задачи конкуренции в переходный период развития экономики............................................................................. 12

1.1. Сущность и особенности рыночной конкуренции в современной экономике. 12

1.2. Характеристика конкуренции промышленного производства в переходный период развития Российской Федерации. 21

1.3. Общая проблема и задачи перехода промышленных предприятий к рыночной конкуренции. 34

Глава II. Формирование конкурентного рынка на основе организационно-экономических преобразований отраслей, выпускающих товары производственного потребления..... 47

2.1. Развитие производственного аппарата отраслей, сложившихся на начальный период перестройки. 47

2.2. Формирование структурной модели промышленного производства на основе единичного организационно-экономического преобразования. 56

2.3. Механизм формирования организационно-экономических структурных преобразований. 68

Глава III. Методика формирования конкурентных производств в единичных организационно-экономических преобразованиях и выбор антимонопольной политики........................................................ 79

3.1. Определение типов рыночных отношений в модели единичного организационно-экономического преоразования. 79

3.2. Направления антимонопольной политики при реализации структурных преобразований. 87

3.3. Оценка экономической эффективности вариантов антимонопольной политики и разработок по формированию единичных структурных преобразований. 97

СПИСОК, ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ............................................. 106

Рисунки и иллюстрации...................................................................................... 119

АКТУАЛЬНОСТЬ ПРОБЛЕМЫ

Процесс развития рыночных отношений в России достаточно сложен и не эффективен. Отчасти, рыночные институты созданы и продолжают создаваться. Государственная собственность в значительной степени приватизирована, а само государство, практически, отказалось от целенаправленной плановой политики. Получив либеральную рыночную или полу рыночную экономику, можно было бы ожидать бурного развития производства. Однако на практике этого нет. Напротив, хотя и с меньшей интенсивностью, но продолжается спад производства. Проблема неплатежей, как следствие дефицита оборотных средств, не теряет своей остроты. Имеющиеся в стране финансовые ресурсы, слабо влияют на развитие производства. Кризис, поразивший финансовую систему в августе 1998 г. отразил крах осуществляемой государственной политики.

Реклама

Не оправдались также надежды правительства на привлечение иностранного капитала. Неуверенная, неясная политика государства отражается на законодательстве, которое не гарантирует безопасность иностранных инвестиций. С другой стороны, государство не обеспечивает поддержку отечественных производителей в отраслях материального производства, что также способствует снижению финансовых ресурсов.

В связи с этим возникает объективная потребность корректировки государственной политики, более четкая ее целевая ориентация. Ощущается острая потребность в дальнейших научных исследованиях, способных придать импульс в развитии экономики России. Очевидно, что многие экономические проблемы России в значительной степени обусловлены также ее историческим наследством. Проводимые в стране научные исследования, направленные на преодоление кризисных явлений, обусловленных объективными и субъективными факторами, достаточно разнообразны. Однако, как показала практика, они не охватывают многие важные стороны производственной и финансовой политики. В первую очередь это касается определения роли и функций государства в переходный период. Они состоят в том, что государственная поддержка отечественных производителей, по крайней мере, на первоначальном этапе выхода из кризиса, является неизбежной. Ведь именно в рамках государственной структуры возможна концентрация ограниченных финансовых и производственных ресурсов. Хотя такого рода позиция и противоречит положением МВФ, существует достаточно большое количество научных работ, подтверждающих позицию автора, а деятельность, например, Правительства Архангельской области или Москвы, может служить примером успешной реализации волевой и целенаправленной политики.

Эта политика должна включать такие важные рыночные рычаги, как конкуренция, механизмы повышения эффективности ресурсов и др. Ошибочно было бы считать, что созданные российские рынки автоматически образуют конкуренцию. Она действительно образуется, однако существует целый ряд моментов, которые делают ее неэффективной. Кроме того, имеются и монопольные производства. Проблема конкуренции и антимонопольной политики, хотя и имеет достаточную теоретическую базу, тем не менее относится к странам с устоявшейся рыночной экономикой. Ее развитие в условиях конкуренции порождает процессы слияния фирм и предприятий, а также ту законодательную базу, на основе которой реализуются банкротства, и осуществляется структурная и техническая модернизация производственного аппарата. Применительно к особенностям переходного периода в нашей стране, а тем более задачам структурной перестройки экономики, эти вопросы разработаны очень слабо. Отсюда, актуальность данной диссертационной работы определяется недостаточностью теоретических и прикладных разработок по формированию конкурентного рынка в условиях структурного преобразования экономики, осуществляемого правительством Российской Федерации.

Реклама

Когда речь идет о конкуренции и конкурентных рынках, следует, прежде всего, остановиться на работах классиков, таких как А. Смит, Дж. М Кейнс, А. Маршалл, Курно, Дж. Робинсон и др. С другой стороны, если говорить о государственной политике в области поощрения конкуренции, то здесь приходится сталкиваться лишь с практикой применения антимонопольного законодательства в США, Великобритании и других странах, причем такого рода опыт никак нельзя обобщить в рамках каких-то закономерностей. Что касается вопросов государственного управления, структурных преобразований и развития экономики, то в этой области отечественная научная база представлена очень весомо. Сюда следует отнести труды таких отечественных ученых как Абалкин Л.И., Бунич П.Г., Богомолов О.Н., Лившиц А.Я., Лисичкин В.А., Львов Д.С., Мильнер Б.З., Петраков Н.Н., Попов Г.Х., Черников Д.А., Шаталин С.С., Шмелев Н.П., Явлинский Г.А., и другие. Среди отечественных ученых, исследовавших проблемы формирования и развития организационных структур в народном хозяйстве, проблемам управления и планирования, а также программного развития промышленных комплексов, наиболее известны работы Евенко Л.И., Рапопорта В.С., Викторова Н.И., Подлесных В.И., Титова В.В., Франчука Ф.И. и др.

В диссертации были использованы также работы зарубежных авторов, посвященные проблемам функционирования хозяйственных систем. Это И.Ансофф, М.Альберт, М.Мескон, Ф.Хендуори, Т.Коно.

ЦЕЛИ И ЗАДАЧИ ИССЛЕДОВАНИЯ

Цель работы состоит в формировании конкурентных рынков промышленной продукции и механизмов управления на основе организационно-экономических структурных преобразований. Для реализации этой цели были поставлены и решены следующие задачи:

-исследовано значение и особенности различных форм конкуренции в развитии современной экономики;

-проведен анализ эффективности конкуренции, сложившейся на Российском рынке промышленной продукции и приведены характеристики формирующейся конкурентной среды;

-определено понятие и разработаны принципы и механизмы единичных организационно-экономических преобразований с учетом различных форм конкуренции;

-разработаны направления и модели антимонопольной политики при практической реализации единичных структурных преобразований;

-дана оценка экономической эффективности методических разработок по формированию единичных структурных преобразований.

ПРЕДМЕТОМ ИССЛЕДОВАНИЯ

является комплекс организационных проблем по формированию конкурентных производств и антимонопольной политики, осуществляемой при реализации целенаправленной Правительственной программы по структурной перестройки экономики Российской Федерации. Их особенность связана со спецификой переходного периода, переживаемого российской экономикой, инвестиционный комплекс которой нуждается в существенном технологическом и организационном обновлении, включающем механизмы конкуренции, антимонопольной политики и государственном целенаправленном воздействии и поддержке.

ОБЪЕКТОМ ИССЛЕДОВАНИЯ

выступает многоотраслевой промышленно-производственный комплекс Архангельской области, организованный для производства целевой, конкурентоспособной продукции, потребление которой должно повысить эффективность производственного аппарата отраслей народного хозяйства.

ТЕОРЕТИЧЕСКОЙ ОСНОВОЙ

данного исследования явились труды отечественных и зарубежных ученых различных школ и направлений, фундаментальные положения современной экономической науки, концепции правительственных органов и научных коллективов Российской Федерации по реформированию экономики. Она включает в себя:

-обобщение мирового опыта в части преодоления кризисных и перестроечных преобразований;

-отечественный опыт, в частности связанный с деятельностью Правительства Архангельской области по поддержке и развитию производства;

-теоретические положения по образованию и функционированию различных типов рынков;

-опыт отечественной промышленности в области конкурентных рыночных отношений;

-основные положения долгосрочной Правительственной программы в части структурной перестройки экономики;

-опыт моделирования организационных структур, в частности на основе теории графов;

-обобщение общетеоретических принципов функционирования рыночной экономики и их приложение к моделированию антимонопольной политики.

МЕТОДОЛОГИЧЕСКОЙ ОСНОВОЙ

диссертации послужило использование комплекса диалектического, исторического и логического методов системного анализа, управления и планирования. Информационной основой являются работы, монографии, публикации отечественных и зарубежных авторов по исследуемой проблеме, данные периодической печати.

НАУЧНАЯ НОВИЗНА

диссертационной работы состоит в следующем:

-обоснована концепция формирования эффективного конкурентного рынка капитальных товаров на базе сложившейся структуры производственного аппарата при активной поддержке со стороны государства;

-сформулировано определение и понятие единичного организационно-структурного преобразования, в рамках которого выделяются все типы рыночных отношений и характер конкуренции между звеньями данной структуры;

-разработана структурная модель единичного организационно-экономического преобразования на основе теории графов;

-разработаны принципы и механизмы организации единичных преобразований с учетом различных форм конкуренции;

-разработаны направления и модели антимонопольной политики при реализации политики структурных преобразований.

-разработан методический подход к моделированию и оценке экономической эффективности решений по антимонопольной политике при реализации единичных организационно-структурных преобразований.

ОСНОВНЫЕ ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ

заключаются в следующем:

-на основании сравнительного анализа рыночных отношений развитых государств и России переходного периода делается основной вывод о неэффективности конкуренции в главных капиталопроизводящих отраслях экономики Российской Федерации; в подавляющем числе производств, относимых к монопольной среде, отсутствуют средства для развития и совершенствования технологии, а значит ограничены их возможности самостоятельно решать вопросы по структурной перестройке;

-разработана концепция единичного организационно-структурного преобразования на основе положений Правительственной программы структурной перестройки экономики. Его звенья образуют конкурентные и монопольные производства, а взаимоотношения между ними – рыночные связи;

- выявлены различные направления антимонопольной политики и обоснованы методы стимулирования монопольных звеньев для поддержания их производительности на максимально эффективном уровне;

-разработана сетевая модель единичного структурного преобразования, вершинами которой являются наиболее эффективные на настоящий момент технологические преобразователи, а дуги отражают их последовательность в общем, технологически связанном производстве;

-проведено экспериментальное моделирование, связанное с формированием комплекса межотраслевых производств с конкурентными технологическими звеньями и одним монопольным звеном, причем полученное преобразование отражает политику загрузки свободных машиностроительных мощностей в рамках программы развития малого предпринимательства Архангельской области;

-на основании экспериментального моделирования показана работоспособность защищаемых методических положений и возможность использования их для реализации антимонопольной политики и формирования единичных структурных преобразований;

-на основании разработанной концепции единичного структурного преобразования даны практические рекомендации развития промышленности Архангельской области с использованием различных форм конкуренции при расширении участия малого бизнеса в данных программах.

-разработан подход к оценке экономической эффективности применения данной методики в практике хозяйственной деятельности Правительственных органов как на Федеральном уровне, так и на уровнях субъектов федерации.

ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ

работы состоит в том, что основные методические положения, разработанные в диссертации, доведены до конкретных пользователей на различных уровнях управления экономикой.

РЕАЛИЗАЦИЯ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ

Наосновании экспериментального моделирования выявлены основные закономерности, связанные с формированием организационно-структурных единичных преобразований, построенных на принципах конкуренции между его звеньями. Показана экономическая целесообразность и возможность использования данных разработок в практике развития производительных сил как регионов, так и на уровне страны.

СТРУКТУРА РАБОТЫ

Диссертация состоит из введения, трех глав, заключения, списка литературы из наименований, 24 рисунков, 1 таблицы.

Рыночная конкуренция является одной из важнейших категорий современной экономической теории. Без этого понятия не обходится ни одна модель механизма функционирования рынка. Более того, теория рыночной конкуренции, в отличие от многих других разделов экономической теории, находит и находила раньше, в течение по меньшей мере трех последних веков, самое широкое практическое приложение. Начиная от меркантилистов и кончая современными законодательными положениями в области антимонопольной политики, государства с традиционной рыночной экономикой пытаются регулировать рынок, обеспечивая за ним определенную конкурентную среду.

Строго говоря, беря меркантилизм за начальный хронологический период, приходится отступать от традиции, потому что западные историки экономических учений отрицают за ними вклад в экономическую теорию, а физиократы, за которыми утвердилась эта роль, рассматривали конкуренцию как естественную форму рыночных отношений [ ]. Зато политика меркантилизма, направленная на ограничение ввоза иностранных товаров и обеспечения льгот на те или иные формы торговли, проще говоря, направленная на ограничение конкуренции, существует и поныне, причем не только в России и странах СНГ [ ].

Конкуренция, как научное понятие, связывается с именем А. Смита. Рыночный механизм регулирования, названный им “невидимой рукой”, формирует цены товаров под влиянием спроса, предложения и конкуренции. Заметим, что основной его труд “Исследование о природе и причинах богатства народов.“, принесший А. Смиту мировую известность, был направлен, прежде всего, против политики меркантилизма, таможенных ограничений и фискальной политики государства, которое, по его понятиям, вообще должно отказаться от вмешательства в экономическую жизнь.

С самого начала, конкуренции отводилась не только функция рыночного регулирования, но и стимулирующая роль. Иначе говоря, она рассматривалась как фактор развития, совершенствования производства и качества производимой товарной массы. Хотя физиократы, основываясь на своей теории естественного порядка, не рассматривали купечество и промышленников как производительный класс, А. Смит преодолел эту ограниченность, что и позволило классикам расширить “функциональные возможности” конкуренции, придав ей роль производительной силы и фактора общественного развития или прогресса, понимаемого с тех пор, как рост общественного благосостояния.

Идеальный рынок, согласно теории А. Смита не состоялся. Оказалось, что освободить государство от вмешательства в рыночные процессы невозможно. Противоречия между наемными работниками и собственниками капитала заставили, в конечном счете, государство принимать определенные регулирующие законодательства. Аналогичные явления произошли и в сфере таможенной политики и в области поддержания устойчивого конкурентного рынка. Последнее обстоятельство требует более детального рассмотрения.

И теория, и практика на протяжении длительного периода времени показывает, что рыночный механизм не является идеальным в том смысле, что он порождает определенные неустойчивые явления. Здесь можно различить два рода неустойчивости. Во-первых, неустойчивость, порождаемую замкнутым характером регулирующего рыночного механизма. Иначе говоря, это система подчиняется законам автоматических систем управления, которой, в принципе свойственна тенденция к колебательным явлениям, что и регистрируется фактами периодических спадов, подъемов и кризисов производства. Хотя в настоящее время и выработана более или менее эффективная антикризисная политика, однако наличие неустойчивости, как имманентно присущей рыночной системе, не вызывает сомнения. Другой тип неустойчивости касается рассматриваемой нами проблемы и связан с конкуренцией. В основе ее лежит закономерность, известная как неравномерность развития производительных сил. Она проявляется как внутри отдельной национальной экономики, так и в международном плане. Согласно этой закономерности, на данный момент времени рыночный спрос обеспечивается товарами, производимыми различными технологическими способами производства, причем это различие касается, главным образом, эффективности или прогрессивности той или иной технологии. Иначе говоря, в рассматриваемой системе существуют производители, для которых издержки производства, как средние, так и предельные ниже среднеотраслевых, равно как существуют производители, для которых эти показатели превышают средние. Такое явление является типичным для конкурентного рынка. Поэтому создается реальная и объективная основа для концентрации производства, то есть слияния капиталов и его сосредоточения в собственности относительно небольшого числа предпринимателей.

Итак, в конкурентной среде существуют процессы, направленные против самой этой конкуренции или, по крайней мере, ее ограничивающие. Неустойчивость проявляется в том, что в рыночной среде каждый отдельный производитель стремится захватить и обеспечить за собой большую долю рынка данного вида продукции. Это ведет не только к росту прибыли, но и обеспечивает ему условия выживания в конкурентной среде.. Отсюда, устранение конкурентов рассматривается как нормальное явление, соответствующее принципам выживаемости сильнейших, если, конечно, такое устранение осуществляется в рамках закона. А закон, как известно, не запрещает различного рода слияниям и поглощениям, то есть концентрации производства. Более того, и экономическая теория, и практика функционирования крупных предприятий, высказывается за рост масштаба производства. В этом случае действует, так называемый, эффект масштаба, отмеченный еще А. Смитом и который получил завершение в создании промышленных гигантов ХХ-го века, типичных как для нашей страны, так и для большинства развитых капиталистических государств.

Начавшаяся в недрах идеальной рыночной конкуренции концентрация производства, развивается как снежный ком. Для крупного предприятия появляется возможность более эффективной его организации, на основе разделения труда, создания поточных производств, технологической и конструкторской специализации, внедрения более мощных и производительных машин, также специализированных на отдельных операциях. Естественно, что составляющих масштабного эффекта достаточно много и для данного диссертационного исследования не требуется их детальный анализ. Важно то, что крупное предприятие является более конкурентоспособным и обладает большими возможностями для дальнейшего роста, чем обычные средние и мелкие производства. Отсюда и неустойчивость идеальной рыночной конкуренции, постоянное сползание к концентрации производства и движения в сторону монополизации.

Конечно, для различных производств или для различных товаров отмеченные тенденции проявляются по-разному. Трудно представить, например, монополию в области производства сельскохозяйственной продукции. Однако, она представляется вполне естественной в машиностроении, особенно в тяжелом. То же можно отметить для добывающих отраслей, химии и др.

Еще раз подчеркнем, что конкуренция с самого начала рассматривалась как необходимый фактор развития производительных сил. Естественно, что и государственная политика была направлена на то, чтобы сохранить этот фактор, тем более, что к концу ХIХ века монополистические тенденции проявились с такой интенсивностью, что научная экономическая мысль стала рассматривать их как естественные явления и раскол в идеях обозначился достаточно наглядно и остро. С одной стороны, концентрация производства рассматривалась как имперский характер развития капитализма, а отсюда обосновывалась объективная необходимость обобществления средств производства (марксистско-ленинская теория), с другой - на фоне этой теории настойчиво звучали призывы сохранить рыночную экономику с ее необходимым атрибутом конкуренции. Идеологом последнего направления следует считать Вильфредо Парето, который специально выделил конкуренцию как самостоятельную категорию научного исследования [ ]. Будучи сторонником рынка, он рассматривал его с идеальных позиций, то есть как рынок чистой конкуренции, когда существует большое число независимых продавцов и покупателей, со свободой доступа и выхода из рынка. Именно в этих условиях сохраняется созидательная энергия, стимулируемая личным интересом, личной выгодой. Поэтому конкуренция выступает как один из главных регулирующих элементов в экономике. Чем интенсивней конкуренция, тем лучше потребителю. Отсюда и основной принцип, известный как принцип Парето: все члены общества выигрывают лишь в том случае, если действующий на рынке индивидуум, извлекая полезность для себя, не уменьшает полезности, извлекаемой другими участниками рынка. Иначе говоря, общество богатеет, если все его члены выигрывают, и богатство не достигнет своего максимума, если получение полезности одними группами людей уменьшает ее для других.

Указанный раскол в идеях реализовался и в политическом расколе мира, который обозначил две формы развития производительных сил: централизованно планируемую и традиционную рыночную. Поскольку они разделились по странам, разделилось и отношение к конкуренции. Для нашей страны, на протяжении 70 с лишним лет отсутствие конкуренции рассматривалось как благо, обеспеченное пролетарской революцией. Что касается рыночных государств, то там пришлось решать более сложные задачи, как на государственном, то есть практическом уровне, так и в области экономической теории. В последней конкуренция, вслед за Парето, стала объектом детального анализа и изучения. Основной вклад в теорию конкуренции и различных конкурентных рынков внесли А. Курно, Э. Чемберлин, Дж. Робинсон, Дж. Хикс , П. Самуэльсон и др. К настоящему времени данные теоретические положения можно считать завершенными. Теория конкурентного рынка включает в себя классификацию рынков по типам конкуренции и анализ механизмов функционирования, присущих каждому из данных типов. Поскольку для целей диссертационного исследования анализ механизмов не представляется главным, а литературные источники по нему достаточно распространены [ ], то остановимся на классификации.

Прежде всего, отметим, что рынков с совершенной конкуренцией, по крайней мере, в чистом виде не существует. Тем не менее, классификационный анализ включает данную рыночную структуру главным образом потому, что она позволяет глубже вникнуть в характер других рыночных структур. Итак, на настоящий момент экономическая теория рассматривает следующие формы конкуренции и соответствующие им рыночные структуры, причем каждая из них оценивается на основе определенных признаков.

1. Рынок совершенной (чистой) конкуренции.

Основными особенностями, определяющими этот рынок, являются следующие:

· множество фирм, относящихся к категории небольших и производящих однородные (гомогенные) товары;

· полное отсутствие барьеров при вступлении в рынок;

· отсутствие ограничений для межотраслевого перелива капитала;

· полная информация, то есть совершенное знание рынка потребителями и производителями;

· отсутствие контроля над ценами со стороны производителей и потребителей.

2. Рынок несовершенной конкуренции.

Рынок несовершенной конкуренции является действительно реальным рынком, структура которого сложилась на настоящий момент в результате технического прогресса и тех масштабных эффектах, о которых говорилось выше. Однако несовершенная конкуренция принимает различные формы. В самом общем случае их три:

2а) МОНОПОЛИЯ (чистая). Производство сосредоточено только на одной фирме или корпорации, которая и производит данный вид продукции. Естественно, что производитель обладает очень высокой степенью контроля над ценами продукции;

2б) ДУОПОЛИЯ. Производство данного и однородного вида продукта сосредоточено на двух фирмах. Каждый производитель ограничен в возможностях контролировать цены (частичный контроль над ними);

2в) ОЛИГОПОЛИЯ. Это относительно небольшое количество фирм, причем возможности контроля над ценами ограничены в большей степени, чем при дуополии; фирмы (корпорации) производят однородную продукцию (возможна незначительная ее дифференциация);

2г) МОНОПОЛИСТИЧЕСКАЯ КОНКУРЕНЦИЯ. Характеризуется множеством производителей, выпускающих дифференцированную продукцию, но однородную по функциональному назначению, причем подобная дифференциация может быть как воображаемая, так и реальная; контроль над ценами очень слабый.

Из изложенного ясно, что существуют два полюса рыночных структур. Первый из них характеризует идеальную мечту В. Парето, то есть рынок совершенной конкуренции. Второй - чистую монополию. Оба эти полюса следует рассматривать как весьма условные, в том смысле, что реальные рынки располагаются либо ближе к одному полюсу, либо ближе к другому. В самом деле, признать наличие чистой монополии очень трудно, по крайней мере, по двум причинам: во-первых, на монопольную продукцию всегда, или почти всегда, можно найти заменитель или товар субститут, а во-вторых, в условиях открытой международной торговли, можно вместо национального продукта приобрести аналогичный или близкий к нему товар заграничный. С другой стороны, трудно представить себе и рыночную структуру, соответствующую чистой конкуренции. Считается, что сельскохозяйственная продукция, точнее рынок сельскохозяйственной продукции удовлетворяет требованиям совершенной конкуренции. Во многом это так. Однако, при ограниченных земельных участках нелегко удовлетворить требованиям свободного вхождения в рынок. Кроме того, сами производители сельхозпродукции обычно не выходят непосредственно на рынок, то есть в сферу обращения, а работают либо по договорам, либо по биржевым заказам.

В связи с этим следует выделить ситуацию, так называемых, естественных монополий. Строго говоря, это действительно чистая монополия, но обусловлено это не искусственными препятствиями для вступления в отрасль, а причинами, связанными с эффективностью, когда деятельность одной фирмы очевидно эффективнее, чем наличие множества конкурирующих организаций. Иначе говоря, речь идет об эффекте масштаба. Примеров естественной монополии достаточно много: местное обеспечение электроэнергией, газом, услуги телефонной связи.

При характеристике рыночных структур, отмечалась такая важная категория, как входные барьеры. Эта проблема впервые рассмотрена в работах современного американского экономиста Дж. Бейна. Понятно, что “входной барьер” - это условие , которое затрудняет вступление новых фирм в отрасль, где уже существуют сложившиеся предприятия. В работе приводится следующая классификация барьеров:

· Правительство наделяет фирму исключительными правами в форме лицензий. Многие из этих барьеров тесно связаны с деятельностью естественных монополий.

· Собственность на не воспроизводимые и редкие ресурсы (например, власть компании “Де Бирс” на рынке алмазов).

· Авторские права и патенты, когда фирма обладает монопольным правом на продажу лицензий.

· Масштабность производственной деятельности, например рынок автомобилестроения, когда фирме, чтобы войти в него необходимы огромные денежные ресурсы.

Специалисты по теории конкуренции отмечают, в общем, ограниченные возможности формирования со стороны производителей цен на производимую продукцию. Это важно, поскольку даже для несовершенной конкуренции рыночная среда достаточно эффективна. Но при этом следует помнить, что конкурентная борьба представляет собой процесс, уходящий в далекое прошлое, процесс, который плохо или хорошо, но отрегулирован в традиционных рыночных государствах, а наличие барьеров позволяет поддерживать производственные мощности на том уровне, при котором обеспечивается удовлетворение платежеспособного спроса как потребительских благ, так и товаров производственного потребления. Сложившаяся же в нашей стране ситуация коренным образом отличается от традиционных рыночных стран. Поэтому необходим анализ современной ситуации на Российском рынке товаров производственного потребления. Этой задаче посвящаются следующие разделы работы.

В ряде работ по анализу экономики России пишется о несовершенной конкуренции, господствующей в экономике России в данный переходный период [ ]. Причина объясняется следующим образом: “Это - следствие сохраняющейся монополистической структуры экономики, в которой число продавцов резко ограничено, а их влияние на рынок огромно и сдерживается только абсолютными размерами денежного спроса”. Вообще следует заметить, что до сих пор представление о монополистическом характере Российской экономики является как - бы бесспорным. Такое представление основывается, во-первых, на том, что традиционные для СССР отрасли всегда управлялись из единого центра. Во-вторых, даже после приватизации остались могущественные монопольные группировки, такие как РАО Газпром, РАО ЕЭС, железнодорожный транспорт и т.д., то есть то, что подходит под категорию естественных монополий, хотя в настоящий момент решается вопрос относительно их структуризации. В действительности с отмеченным выше положением следует соглашаться очень осторожно. В самом деле, то, что российский рынок не представляет собой рынок совершенной конкуренции - это факт. Но мы уже выяснили в 1-м параграфе, что такого рода рынок является редким исключением и в странах с устоявшейся рыночной экономикой. По-видимому, монополистические тенденции в нашей стране более сильные, чем, например, в странах Западной Европы или Америки. И здесь нет ничего удивительного, поскольку речь идет о переходном периоде. Однако формы несовершенства конкуренции в нашей стране следует признать отличными от тех, которые присутствуют в экономических системах развитых стран и изложены в представленной выше классификации. Этот тезис должен быть достаточно обоснованным и в дальнейшем анализ будет направлен в сферу производства товаров промышленного потребления.

Прежде всего, следует отметить, что производственный аппарат, сложившийся к 1992 году, когда распался СССР и началось реформаторское движение в сторону рынка, формировался в условиях, принципиально отличных от тех, которые сформировали аналогичные структуры ведущих капиталистических государств. Там процессы развития осуществлялись из многочисленных центров управления предприятий, фирм, корпораций, миллионов мелких товариществ и собственников. Что касается экономики СССР, то она развивалась на основе централизованных капиталовложений, где центрами принятия решений были высшие круги власти страны. В нашу задачу не входит сравнительный анализ двух экономических и политических систем, хотя следует признать, что отсутствие конкуренции между предприятиями отраслей, фондовое распределение продукции, слабые связи между спросом и предложением, то есть отсутствие рыночного регулятора способствовало тому, что в структуре роста экономики доминировал экстенсивный фактор, по крайней мере это характерно для последней четверти века. Да и сам механизм планирования, основанный на базовом росте никак нельзя признать эффективным. Недаром в последнее десятилетие перед перестройкой так интенсивно разрабатывалась концепция программно целевого планирования, которое так и не нашла свое место [ ].

Подобный экстенсивный рост привел к следующему. На обширной территории СССР создавались предприятия, нацеленные на производство однородной продукции, выпускаемой по тиражированной технологии. Типовые проекты, типовые технологии, типовое оборудование, типовые формы организации управления и производства - вот то, что характеризовало нарастающую мощь производственного аппарата. Такая политика, достаточно эффективная для проектных этапов, создавала немалые сложности для внедрения достижений НТП. Это понимали, и потому в это же время начинается интенсивный процесс закупки импортного оборудования. Однако использовалось оно крайне неэффективно, поскольку не укладывалось в те проектные решения, которые были характерны для экстенсивного развития. Недаром, к началу 1992 года в стране оказалось на несколько десятков миллиардов рублей (по старому курсу) неустановленного импортного оборудования.

По-видимому, специального анализа требует ответ на вопрос, какие критерии закладывались в основу принятия решения о строительстве того или иного завода, комбината, предприятия. Известно, что центральные органы планирования, министерства и ведомства старались обеспечить выполнение объемных плановых показателей и их темпов роста, однако это не объясняет многие сложившиеся ситуации. Так, например, не ясно как могли в г. Брянске оказаться два предприятия по производству грейдеров, практически не отличающиеся друг от друга. С позиций чисто экономической эффективности не ясен механизм разделения труда как в отраслевом, так и в республиканском разрезе. Однако в целом, определенная концепция развития все же существовала и здесь следует охарактеризовать ее хотя бы в общих чертах.

Прежде всего, существовала, так сказать, стратегическая политика, которая включала в себя следующее:

- Обеспечение мощного военного потенциала. В нашу задачу не входит оценка его целесообразности с точки зрения количества и качества того или иного вида вооружения. Но нет сомнения, что влияние ВПК испытывала вся экономика, как с точки зрения размещения производства, так и с позиций количества и технического уровня создаваемых и модернизируемых предприятий. Предприятия ВПК как бы становились центрами соответствующей производственной инфраструктуры. Вокруг них создавались обслуживающие гражданские промышленные объекты, либо же сами объекты ВПК расширяли свое производство, которое тогда подходило под категорию гражданского.

- Как следствие доминирующей роли ВПК, выступает и концепция регионального жизнеобеспечения. Она проявилась в том, что любое промышленное предприятие рассматривалось как объект с расширенными функциями и, главным образом, такой функцией, как возможность обеспечения надежного функционирования основного производства. Как это ни парадоксально звучит сейчас, но многие предприятия ВПК, в особенности машиностроительного профиля, имели свою собственную станкостроительную базу. Это относится не только к ВПК. Автомобильный завод в Тольятти производит значительную долю оборудования для своего основного производства [ ]. Практически все производства, как военные, так и гражданские, имели и имеют мощнейшие вспомогательные производства, которые по площадям и численности занятых, подчас превосходили основные цеха. Неудивительно, что машиностроение, например, как отрасль сосредотачивала у себя лишь 19 -20% машиностроительных мощностей. Остальные мощности рассредоточивались по другим секторам производственного аппарата, даже в таких производствах, как текстильное и пищевое. Конечно, такого рода концепция развития может быть вполне критикуемой, хотя с военной точки зрения она имеет определенное оправдание. Выход из строя того или иного региона не должен был оказывать существенного влияния на боеспособность других регионов. С другой стороны, отсутствие конкуренции и рыночных связей внутри производственного аппарата превращала принцип самообеспеченности в жизненную необходимость.

- Стратегическая политика проявлялась и в соответствующих концепциях развития топливно-добывающих отраслей, а также в строительстве БАМа. Она требовала интенсивного производства всех видов машин и оборудования, но в особенности строительно-дорожной техники, продукции строительной индустрии, металлургической промышленности и т.д. Отсюда упор на количественные показатели и на определенную, типизацию проектных решений развития. Естественно, что ни о какой конкуренции производителей речи не могло быть. Все что производилось, распределялось в соответствии с фондовым механизмом и стратегическими задачами, реализуемыми через постановления правительства и планы центральных органов [ ].

- Стратегия высшего руководства, направленная на развитие той или иной республики в СССР или тех или иных районов Союза. Этот момент весьма важен, поскольку он в большей мере носил политический характер. Критерий экономической целесообразности оказывался здесь отнюдь не на первом месте. Это проявлялось в, так называемой, региональной или республиканской специализации. Та или иная республика или регион специализировались либо на выпуске определенной продукции, либо на отдельных технологических этапах производства изделий, главным образом, крупных машинных агрегатов. Известно, что УССР обеспечивала планы по пополнению и обслуживанию морских судов, в то время как производство агрегатов и узлов кораблей сосредоточивалось, в основном, в России. Очевидно, что оправдать такое разделение можно только политической направленностью национальной политики.

- Стратегия развития производства многих видов промышленной продукции, а следовательно, и предприятий в значительной степени определялась стратегией развития единой для СССР энергетической системы. Поскольку все республики и регионы обеспечивались единой системой электро и газоснабжения, постольку и размещения многих видов производств определялось наличием соответствующих систем обеспечения. В целом такая политика вполне объяснима и оправдана. Так, например, азотная промышленность, и химическая индустрия в целом, как одна из основных потребителей энергии, расположена в основном на газовых магистралях. Но такое естественное, вроде бы, состояние сопровождалось тем, что предприятия той же химической и металлургической промышленности оказывались ориентированными на один и тот же спектр промышленной продукции, а с точки зрения технологии были практически неразличимы.

- Как производная от обозначенных стратегических линий, выступает и стратегическая политика в области капиталовложений. Прежде всего, как материальное обеспечение общей стратегии, она была направлена на количественный или масштабный рост производства. Несмотря на огромные затраты в СССР на научные исследования и технические разработки, можно определенно утверждать, что в рамках гигантского производства и масштабных стратегических решений быстрая и эффективная замена оборудования во всех звеньях производственного аппарата была практически невозможна. Как и все материальные продукты, они распределялись через фондируемый механизм в соответствии с определенными приоритетами (сначала ВПК, потом энергетика, потом кому что достанется). Ясно, что при этом замена оборудования носили отнюдь не комплексный характер, при котором только и возможно его эффективное внедрение. Поэтому новые технические решения оказывались, как бы вкраплены в устаревшие технологические комплексы и в общей массе техники оказывали несущественное влияние на развитие производственных мощностей.

Говоря о стратегических мотивах, определявших характер развития производственного потенциала бывшего СССР, следует обратить внимание на следующее обстоятельство. Высокий уровень централизации в планировании и управлении народным хозяйством привел, как это не парадоксально, к потере со стороны государственного аппарата контроля над такой важной составляющей технического прогресса, как унификация и стандартизация продукции, узлов и деталей. Требования правительства и руководителей министерств и ведомств к расширению спектра машин и продукции давали, в принципе, противоположный эффект: предприятия, стремясь выполнять такого рода плановые показатели, отделывались относительно небольшими конструктивными или технологическими изменениями, которые и выдавались за модернизацию или расширение ассортимента. Как результат этого, одни и те же функциональные элементы технологий (машин, оборудования) оказывались в значительной степени несовместимыми, а все это ложилось тяжелым бременем на эксплуатационные издержки, в то время как говорить о расширении типоразмеров и функциональных возможностей технологий следует лишь с большой натяжкой.

Наконец, стоит отметить еще один момент, хотя по значимости он является весьма важным для данного диссертационного исследования. Речь касается методологии и, по-видимому, идеологии управления предприятиями и отраслями. Как уже отмечалось, конкуренция была изгнана из сферы управления социалистической экономикой. Более того, такого рода элиминирование рынка и его атрибута было объявлено как величайший прогресс по сравнению со стихией конкурентной борьбы капиталистических государств. Ясно, что социалистическое соревнование, которое пронизывало все уровни производственной деятельности, не могло ее заменить. Поэтому наша страна оказалась перед лицом двух совершенно противоположных явлений. С одной стороны, расширялось число заводов, предприятий и комбинатов с однородной технологией и однородной продукцией. А с другой - создавались заводы, специализированные на выпуске только одного вида продукции. Примером может служить металлургический завод в Казахстане, единственный в СССР, производивший листовой материал для консервной тары. В строительно-дорожном машиностроении имеется Выксунский завод “Дробмаш”, который является единственным производителем передвижных дробильно-сортировочных установок (ПДСУ). Естественно, что в рамках единой системы управления, при которой решения о развитии мощностей формировались в Москве, значительно меньше в Союзных Республиках, такая двойственность не играла никакой роли. Продукция и тех, и других предприятий составляла распределяемые фонды, а следовательно, монополистические выгоды, связанные с ценообразованием никто извлечь не мог. Зато все предприятия, будь то специализированные или, напротив, составлявшие множество однородных отраслевых производств не испытывали давление конкуренции, потому что любая их продукция заведомо имела гарантированное использование, которое обеспечивал им централизованный механизм фондового распределения.

Поскольку здесь, главным образом, речь идет о структуре производственного аппарата с точки зрения теории рыночной конкуренции, то естественно представить его после того, как большинство предприятий оказались предоставленными самим себе, то есть вступили в рыночную среду. Поначалу, в 1992г. и частично в 1993 г. все катилось как -бы по инерции. Установившиеся производственные связи продолжали работать, хотя централизованное финансирование прекратилось. Но это еще было бы пол беды, если бы не прекратилось финансирование тех стратегических направлений, о которых говорилось выше. Поэтому ВПК, северные районы, БАМ и другие объекты оказались неспособными принимать и оплачивать продукцию предприятий, производящих капитальные товары. Кривая производства, естественно, резко поползла вниз, а кривая неплатежей, так же естественно, начала подниматься вверх. Через три - четыре года загрузка производственных мощностей всего промышленного комплекса, производящего продукцию производственного потребления упала до уровня 40 - 50%. С точки зрения принадлежности рассматриваемых промышленных предприятий к той или иной рыночной структуре, следует, по-видимому, подойти следующим образом.

К первой группе предприятий, вероятней всего, наиболее многочисленной, следует отнести те из них, производство которых характеризуется выпуском более или менее однородной продукции, выпускаемой на так же однородной, или близкой к ней, технологической базе. К ним можно отнести большинство предприятий химической промышленности, станкостроения, строительного и дорожного машиностроения, подавляющее большинство ремонтных предприятий бывшей “сельхозтехники”, предприятия металлургической промышленности, функционирующих по полному циклу мартеновского производства и т.д. Как уже говорилось, для такого рода предприятий характерен широкий круг технологических преобразований. Для машиностроения большинство таких предприятий имеют собственное литейное производство и мощную базу вспомогательных мощностей [ ]. Согласно принятой классификации, можно совокупность таких предприятий отнести к олигополии, в частном случае к дуополии.

Вторая группа предприятий - это монополисты. Таких предприятий достаточно много, однако в основном число их ограничено спецификой отрасли. В химической промышленности, например, это производственные комбинаты, выпускающие, помимо общего спектра химических продуктов, такой или такие, которые на других предприятиях не выпускаются. Что касается машиностроения, то предприятия этой группы можно разделить на два типа: производства, ориентированные на выпуск конечной машиностроительной продукции и предприятия, ориентация которых ограничивается функциональными машинными блоками (двигатели, редукторы, приводные элементы, аппаратные модули и т.д.). Рынок олигополии характерен также для предприятий деревообрабатывающей промышленности, которая является важным сектором экономики Архангельской области.

Производство деталей, узлов и запасных частей, необходимых для поддержания оборудования в рабочем состоянии вполне подходит к рынку с совершенной конкуренцией. Это объясняется наличием большого количества неиспользуемых машиностроительных мощностей, что позволяет относительно легко входить в рынок. Однако такие производства занимают небольшой удельный вес, как в стране, так и конкретно в Архангельской области. То же можно сказать относительно рынков с монопольной конкуренцией.

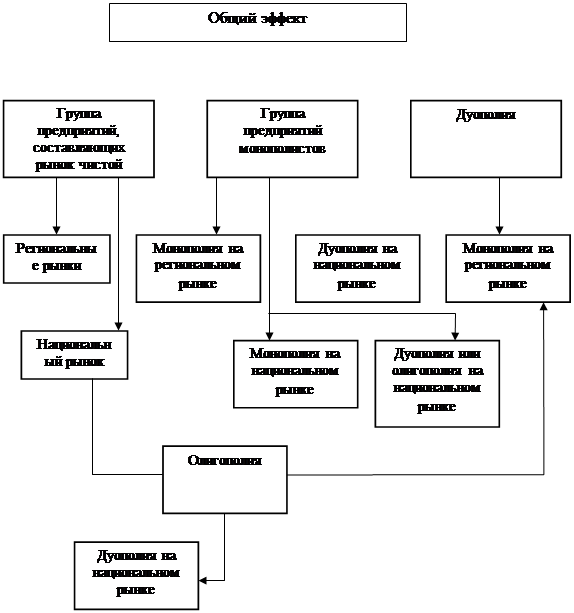

Нами отмечены все типы рыночных структур, которые по формальным признакам имеют место в России. Естественно, что наибольший удельный вес принадлежит монопольным и олигопольным рынкам. Формальные признаки, тем не менее, не дают основания рассматривать Российский рынок капитальных товаров как конкурентный рынок. И олигополия, и дуополия являются в России неустойчивыми и неэффективными образованьями. Существует целый ряд социально-экономиче6ских и исторических факторов, которые объективно монополизируют указанные рынки. Прежде всего, это пространственный фактор. Он может превратить олигополию в дуополию и в монополию. Чтобы пояснить это, введем понятие регионального рынка. Это рынок, ограниченный определенной территорией. Ее границы определяются не административным разделением, а транспортными тарифами. Предприятие, которое входит в состав олигополии, оказывается монополистом в окружающем его регионе, поскольку другие предприятия становятся в этом экономическом пространстве неконкурентоспособными из-за высоких транспортных тарифов. Таким образом, олигополия, а тем более дуополия, превращаются в совокупность монополистических производств. Поскольку у них технологии однородны и отсутствуют финансовые ресурсы для обновления продукции, не приходится ожидать даже такого благоприятного конкурентного рынка, как монополистическая конкуренция.

Другим фактором неустойчивости олигополии и дуополии является избыток мощностей, входящих в рынок предприятий. Предложение, по меньшей мере, в два раза превышает спрос. Ни о какой эффективности конкуренции здесь говорить не приходится. Избыток мощностей заставляет искать им применения на внешних рынках. Но это только обогащает внешних потребителей, не способствуя модернизации производства в России. Чтобы как-то выжить и поддержать приемлемые цены на внешних и внутренних рынках, такие предприятия объединяются в союзы производителей (на базе бывших министерств), что по существу, означает монополизацию. Поэтому, по мнению автора, правильней было бы рассматривать Российские рынки капитальных товаров, как «монопольные» и «конкурентные», что и представлено на рис. 1.2.1. Здесь факторы монополизации представлены достаточно наглядно.

Если традиционный капиталистический рынок подразделяется на рынки совершенной и несовершенной конкуренции, то российский рынок товаров производственного потребления, по существу, монополистический. Таким образом, хотя формально и можно говорить о наличии конкурентной среды в Российской экономике, в действительности она не устойчива и тяготеет к монополиям. Дальнейшая наша задача состоит в том, чтобы показать неэффективность сложившейся структуры производства и наметить пути его совершенствования на основе создания действенной и производительной конкуренции. Этой задаче посвящается следующий параграф.

Рис. 1.2.1. Классификация рыночных конкурентных структур в переходный период развития Российской экономики (рынки товаров производственного потребления).

Переход к рыночному хозяйствованию, то есть обеспечение производства продукции в соответствии с ее потребностью, требуют серьезных преобразований практически во всех отраслях, производящих капитальные товары. Поскольку в целом российский рынок является открытым, а в конечном счете к этому необходимо стремиться, проблема конкурентоспособности отечественной продукции становится жизненно необходимой. Вряд ли эту проблему следует решать исключительно ориентируясь на внешние рынки. Необходимо создать свой внутренний конкурентный рынок капитальных товаров. А для того, чтобы это сделать, необходимо, чтобы их производство осуществлялось на более производительной технологической основе, чтобы имело место конкурентное производство, и чтобы мощности использовались, пусть по среднему уровню, в достаточно высокой степени. Обоснуем это положение.

Предположим, что рассматривается несколько предприятий, имеющих однородную технологию и выпускающих однородную продукцию. Это могут быть предприятия химического комплекса (например, производство удобрений, химических волокон или аммиака), машиностроительные предприятия, выпускающие, например, универсальное станочное оборудование или продукцию общего машиностроения. Наконец, можно рассматривать совокупность деревообрабатывающих предприятий Архангельской области, составляющих базу данного диссертационного исследования. В идеальном случае они формируют рынок совершенной конкуренции. Но такая идеализация возможна лишь тогда, когда их мощности загружены таким образом, что средние или предельные издержки не превышают цены этой продукции, то есть как раз то, что отсутствует в Российской действительности. Согласно общей теории издержек [ ], их форма в рамках предприятия или фирмы имеет вид, представленный на рис. 1.3.1. По оси абсцисс (горизонтальной оси) откладывается объем выпуска некоторой однородной продукции, выпускаемой некоторой фирмой. Естественно, что данный характер относится к любой рассматриваемой промышленной фирме. По оси ординат откладываются суммарные издержки производства, которые, естественно возрастают либо линейно (рис. 1.3.1.а), либо с некоторой повышенной эффективностью затрат (рис. 1.3.1.б). Выпуск продукции Q можно рассматривать как показатель интенсивности использования производственных мощностей данного предприятия. Поэтому очевидно, что оно не может выпустить продукции, большей, чем Qмах

. Существует также и некоторый, наиболее эффективный уровень использования мощностей, определяемый Qо

. Из рисунка видно, что при переходе за интенсивность Qо

, издержки производства начинают резко возрастать, что объясняется обычно более интенсивными эксплуатационными издержками, связанными с ростом брака и повышенными затратами на заработную плату. На этих же рисунках показан отрезок “А” на оси ординат, который определяет те издержки, которые не зависят от выпуска продукции.

На том же рисунке (1.3.1.в) и г)) показаны средние издержки “АС” (здесь используются обозначения, принятые в учебниках по экономике, как переводных, так и отечественных) и предельные (маргинальные) издержки, соответствующие затратам рис. 1.3.1. а) и б). Если пользоваться терминологией, традиционно принятой экономистами, то “АС” есть не что иное, как себестоимость продукции. Что касается маргинальных издержек, то этот показатель определяется как:

МС = dC/dQ (1.3.1.)

то есть, он показывает, на сколько изменятся издержки, если объем выпуска возрастет на одну натуральную единицу продукции. Ясно, что для случая 1.3.1.а) маргинальные издержки будут постоянны, если Q < Qо

. После чего они, как и средние издержки МС начинают интенсивно возрастать. В случае 1.3.1.б) маргинальные издержки, так же как и средние убывают, а затем, когда Q > Qо

, опять же начинают интенсивно возрастать.

Соотнесем теперь средние издержки производства с рыночной ценой “Рв

”. Предположим, что она установилась на некотором уровне, как показано на рис. 1.3.2. а). Это достаточно высокая цена и она соответствует низкой загрузке производственных мощностей (величина Qр

< Qо

), что вполне согласуется с тем состоянием, которое сложилось на Российском рынке. Ясно, что такая картина не соответствует идеальной рыночной конкуренции. В последнем случае рыночная цена установилась бы на уровне Ро

, как показано на том же рисунке и ее снижение как раз и отражало бы тот общественный эффект, который заложен в механизме совершенной конкуренции. Но может быть цена Рв

будет уменьшаться и стремиться к цене Ро

? Для этого, если взглянуть на рис. 1.3.2.а) необходимо, чтобы точка “В” стремилась вниз по кривой средних издержек “АС”. Таким образом, ставится вопрос о том, будет ли устойчива точка “В” или она будет иметь тенденцию двигаться вверх или вниз, в соответствии с указанными стрелками. Чтобы ответить на этот вопрос, следует выделить два момента: первый касается поведения производителя на конкурентном рынке, причем как установлено, на совершенном рынке. Второй касается поведения потребителя, который, в той или иной степени, способен реагировать на изменение рыночной цены. Рассмотрим эти два фактора в отдельности.

Обратимся к рисунку 1.3.2.а). Напомним, что здесь представлена картина для какого - то одного производителя. Точно такая же ситуация характерна и для других производителей. Поэтому, если в данный момент на рынке установилась цена Рв

, соответствующая точке “В”, то данный производитель, вообще говоря, может попытаться захватить большую часть рынка, если будет предлагать свою продукцию по более низкой цене. Очевидно, при этом он предполагает, что ему удастся продать ее в большем количестве, как это видно на рассматриваемом рисунке. В какой степени сбудутся надежды производителя, можно сказать вполне определенно, если считать рынок, соответствующий структуре совершенной конкуренции. В этом случае, снижение цены должно безусловно вызвать увеличение продаж у данного производителя. Но с другой стороны, идеальный рынок предполагает мгновенную информацию о ценах. Если так, то все остальные производители также позволят себе снизить цены, в надежде реализовать свою продукцию. Более того, не исключено, что производители и не будут дожидаться, когда кто-то из конкурентов снизит цену, а сами будут инициаторами этого. И вот тут-то и сказывается ограниченность рынка. Даже в условиях низкой цены невозможно реализовать весь производственный потенциал, сформировавшийся в условиях планового развития экономики. При этом следует иметь в виду, что речь идет не о товарах вообще, а о капитальных товарах, которые не продаются, как яблоки в любом магазине или на каждой рыночной площади, а реализуются на договорных началах между производителями и потребителями или между первыми и посредническими организациями. Отсюда ясно, что при ограниченном рынке какая-то фирма может добиться большей части рынка, какая - то меньше, но в целом вопрос может идти, главным образом, о перераспределении долей. Это означает, что если для одного предприятия точка “В” рисунка 1.3.2.а) пошла вниз, то для другого производителя она должна пойти вверх. Но как раз вверх она пойти и не может, потому что в этом случае предприятие должно увеличивать цену, а это противоречит и здравому смыслу, и предположению о совершенной конкуренции. Следовательно, другое, или другие предприятия, вынужденные ограничивать производство, либо должны будут работать в убыток, либо вообще должны прекратить производство данного вида продукции. Ясно, что в данных условиях совершенная конкуренция невозможна и возникающая тенденция в сторону монополизации данного рынка представляется естественной и благоприятной, с точки зрения общества, так как она способствует сохранению цен, по крайней мере, на уровне издержек производства. С другой стороны, снижение цен должно привести к росту спроса на продукцию. Здесь приходится сталкиваться с другой стороной рынка.

Рассмотрим функцию спроса P(Q), изображенную на рис. 1.3.2.б). Это типичная, убывающая с ростом Q функция, соответствующая как потребительским, так и, в ограниченной степени, капитальным товарам [ ]. Существуют характеристики таких функций, известные еще с прошлого века и называемые эластичностями []. Однако достаточно воспользоваться предельной характеристикой - “МР”, которая определяется как

МР = dP/dQ (1.3.2.)

и характеризует приращение (отрицательное) цены, вызванное ростом производства и предложения данного товара на единицу. Очевидно можно утверждать, что если цена Р уменьшается быстрее, чем уменьшаются издержки производства, то будет доминировать тенденция к росту цены и сокращению выпуска продукции, а соответственно и уменьшению загрузки производственных мощностей. Иначе говоря, эта тенденция выразится в том, что точка ”В” на рис. 1.3.2. а) будет иметь тенденцию подниматься вверх. Напротив, если интенсивность изменения цены с ростом Q будет меньше интенсивности изменения себестоимости, то будет доминировать тенденция движения точки “В” вниз, что соответствует уменьшению рыночной цены, росту производства и загрузке производственных мощностей. Более строго, MP> MC означает движение точки “В” вверх, рост цены и сокращение производства и предложения, а МР<МС означает движение точки “В” вниз, уменьшение рыночной цены и рост производства. Это положение наглядно демонстрируется на данном рисунке.

Представим теперь, как должен отреагировать спрос на уменьшение цены, вызванное, как мы проанализировали, избыточностью производственных мощностей производителей. Ясно, что спрос отреагирует на это в соответствии с функцией спроса. Совершенно очевидно, что для современного этапа стагнации и падения производства, избытка производственных мощностей и у производителей, и у потребителей, следует ожидать, что спрос возрастет лишь при очень интенсивном падении цены на промышленные товары. Эта ситуация характерна для насыщенного рынка, то есть такого рынка, который очень ограничен покупательной способностью потребителей. А для него соотношение

MP>MC

следует рассматривать как типичное. И статистика последних лет подтверждает это положение. Предприятия не идут на обновление технологий, да и финансовые их ресурсы не позволяют им проводить активную инвестиционную политику. Отсюда важный вывод: там, где имеет место по внешнему виду конкурентное производство, на внутреннем рынке оно неэффективно, ибо не способствует снижению цен продукции.

Но оно еще более неэффективно на внешнем рынке. Предприятия, выпускающие однородную продукцию, например металл, аммиак и его производные, продукцию деревообработки и т.д. стремясь хоть как-то заполучить валютные средства, практически за бесценок продают продукцию, обогащая западных производителей и в то же время не имея возможности модернизировать свое производство. Отсюда и возникают ситуации, о которых говорилось в предыдущем параграфе: происходит процесс объединения (слияния) независимых производителей, то есть объективная тенденция к монополизации. В подобной обстановке монополия не является злом и потому государственная политика в отношении к ней должна быть, по меньшей мере, сдержанной. Автору в своей практической деятельности пришлось столкнуться с этим явлением, и разрешение ситуации на государственном уровне составляет один из элементов практической реализации представленных научных разработок (см. главу 2).

Условия МР>MC говорят о том, что рынок товаров производственного назначения насыщен. При нынешнем состоянии оборудования такое насыщение неестественно. Отсутствие спроса вызвано не тем, что отсутствует объективная необходимость в замене оборудования, а имеется дефицит в финансовых средствах, необходимых для его оплаты. Поэтому для обеспечения сбыта продукции производителю необходимо снижать цены значительно более высокими темпами, чем снижаются удельные издержки производства. Ясно, что пойти на это невозможно, а потому рост производства в нынешних условиях невозможен.

Итак, на современном этапе производства капитальных товаров или товаров производственного потребления рынок, соответствующий конкурентной среде, хотя и возможен по внешним признакам, является неустойчивым и имеет тенденцию к монополизации. Такая тенденция не всегда является отрицательной. Если монополия ориентирована на внешний рынок сбыта, то рост цен на ее продукцию следует рассматривать как благоприятный фактор. Кроме того, монополизация производства, как правило, в Российских условиях приводит к сокращению общих издержек.

Если же монополия ориентирована на внутренний рынок, то рост цен на ее продукцию снижает общую эффективность отечественного производства. Даже в случае снижения производственных издержек, сопровождающих процесс монополизации, в подавляющем числе случаев она становится злом и государство должно найти формы его нейтрализации.

Только что отмечено, что основная причина роста цен и монополизации рынка – это низкая эластичность последнего. Ни монополия, ни олигополия не могут принципиально изменить ситуацию. То, что проанализировано по отношению к конкурентной среде, относится также и к крайнему полюсу - чистой монополии, то есть к монополии, которая относится ко всему национальному рынку. К сожалению, даже в этом случае невозможно реализовать тот положительный потенциал, который заложен в монопольной структуре. Для пояснения обратимся к рисунку 1.3.3. На нем отображены две функции эластичности цены относительно объемов производства данного монопольного продукта. Одна из них (I) характеризует низко эластичный спрос, при котором, вследствие низкой потребности, рост производства возможен лишь при значительном снижении цены. Здесь максимум выручки достигается при уровне монопольного производства (QI), а максимум прибыли даже при меньшем уровне. Таким образом, неиспользованные мощности монополии определяются как QI - Q , что, естественно, невыгодно ни обществу, ни монополии. При “естественной” эластичности спроса функция эластичности определялась бы кривой II рисунка 1.3.3. И соответствующая ей валовая выручка, и максимальная прибыль монополии, и степень загрузки мощностей, как видно, значительно выше. Таким образом, эффект монополии при эластичном рынке не сказывается столь отрицательно, как в первом случае. Поскольку, как показано, дуополия или олигополия также неэффективны при избыточных мощностях, разбивать монополии или каким-то образом препятствовать слиянию независимых предприятий также не имеет смысла. Очевидно, что рис. 1.3.3. определяет более реальное направление, связанное не столько с барьерами против монополизации, сколько с управлением рынками. Другими словами, речь идет о том, чтобы воздействовать на рынки производственных товаров. При этом воздействие должно быть таковым, чтобы увеличить его эластичность. Автор решает эту проблему, во-первых, в рамках формирования государственных программ структурной перестройки, а во-вторых, в практической сфере для предприятий лесотехнической промышленности Архангельской области.

Другим направлением, связанным с нейтрализацией отрицательных последствий монополизации производства, могло бы быть создание двух или нескольких предприятий с монопольной конкуренцией, то есть предприятий, производящих однотипную, но тем не менее, отличную одна от другой продукцию. Естественно, что и такая политика требует определенных капитальных затрат. Поэтому решение этой проблемы требует, в общем случае, государственной поддержки и решается автором в рамках концепции организационно-экономических преобразований.

Наконец, имеет смысл рассмотреть вкратце такую олигопольную группу предприятий, которые в некоторых отраслях являются доминирующими (подшипниковая, химическая, добывающая промышленности). Как показывает экономическая теория и мировой опыт, для такой группы ценовая конкуренция является редким явлением [ ]. В работе [ ] доказывается, что уменьшение цены со стороны какого-то производителя даст ему незначительные преимущества, потому что возросший спрос на продукцию распределится между всеми производителями, которые могут и не снизить цену. С другой стороны, попытка кого-нибудь повысить цену продукции может привести к резкому сокращению заказов и большим убыткам со стороны данного члена олигополии. Поэтому в конкурентной борьбе используется, так называемая, внеценовая конкуренция, при которой участники производства стараются воздействовать на потребителей качеством продукции, высоким уровнем обслуживания, рекламой и т.д. Тем не менее, и такого рода олигопольные образования могут оказаться неустойчивыми. Так, например, они могут образовать “тайную монополию”, которая представляет собой сговор участников в отношении цены и объема рыночных поставок. Здесь стоит отметить, что подобного рода неустойчивость уже достаточно отчетливо начала проявляться в России. Об этом говорят различного рода ассоциации, которые в какой-то степени, воспроизводят отраслевую структуру бывшей централизованной плановой экономики. Такие тенденции нельзя оценивать ни как положительные, ни как отрицательные. Будучи монопольными структурами, они позволяют более эффективно действовать на международном рынке и в принципе способны создавать эффективные производственные структуры. С другой стороны, они, как и всякая монополистическая организация, потенциально опасны, потому что несут в себе большие возможности неограниченного контроля над ценами.

Основной итог проведенному в данной главе анализу рыночной конкуренции в производстве капитальных товаров и основные направления организационно-экономических преобразований сводятся к следующему:

· производственные мощности отечественной промышленности, ориентированной на выпуск капитальных товаров, не смогут быть в полной мере задействованы из-за резкого сокращения заказов ВПК, тяжелым финансовым положением государства и, главным образом, из-за сверхинвестиционных накоплений предыдущей эпохи;

· если невозможно задействовать все оборудование, имеющееся в наличии у предприятий рассматриваемых отраслей промышленности, то целесообразно в максимальной степени нагрузить те виды производств, оборудования, техники, технологии, которые в настоящий момент являются эффективными, производительными и в той или иной мере соответствующие мировому уровню; это оборудование необходимо втянуть в рассматриваемый процесс, независимо от того, к каким предприятиям бывших отраслей оно относится (естественно. это могут быть мощности тяжелого машиностроения, химической промышленности, станкостроения, оборудование ВПК, металлургии и т.д.);

· на базе этих мощностей должны быть созданы конкурентоспособные виды промышленной техники, технологии, обладающие не только высокой эффективностью (надежностью, производительностью), но и достаточно дешевые, чтобы обеспечить внутренний рынок, а по возможности, внедряться и на внешние рынки;

· чтобы обеспечить относительно низкую себестоимость при высоком уровне эффективности, необходимо углубить существующую специализацию, отказавшись от дорогостоящих вспомогательных производств, собственных заготовительных цехов и специализировать производство агрегатов, аппаратных модулей, различных типов двигателей, даже отдельных унифицированных деталей;

· чтобы создать технологии, соответствующие потребностям в капитальных товарах, необходимо создавать широкий спектр технологического оборудования, функционирующего на модульном принципе и способного к расширению за счет функциональных элементов самого различного назначения;

· наконец, следует так организовать мощности, то есть создать такие типы предприятий, фирм и корпораций, которые обеспечивали бы устойчивый и конкурентный рынок производителей.

Проблемы организационно-экономических преобразований более глубоко рассматриваются в дальнейших разделах диссертации. На основании изложенного можно сделать определенные выводы:

· представлен анализ, характеризующий состояние отечественной промышленности и даны основные факторы, снижающие эффективность и ее конкурентоспособность;

· дана современная теоретическая концепция конкурентных рынков, их классификации и особенностей;

· дан анализ состояния конкуренции в отечественной промышленности и показана ее неэффективность, независимо от ее формы, как следствие избыточности производственных мощностей относительно ограниченных возможностей внутреннего и внешних рынков;

· рассмотрены основные направления повышения конкурентоспособности производителей капитальных товаров и пути создания эффективной конкурентной Среды в рассматриваемых отраслях промышленности.

В предыдущем параграфе определены основные направления структурной перестройки отраслей. Такого рода преобразования должны касаться не только физических объектов. Сам образ мышления руководителей фирм. научных организаций и государственных лидеров требует принципиально новых подходов в организации производства и управления экономическими системами. В связи с этим возникает чисто практический вопрос, который, тем не менее, не может остаться вне рамок научного анализа. Речь идет об источнике инициативы, о том, кто возьмет на себя ответственность за решение достаточно серьезных организационно-экономических изменений, которые требуют, вообще говоря, привлечения крупных финансовых ресурсов, да еще в условиях нарастающих неплатежей и продолжающегося снижения общего совокупного спроса на потребительские блага, а следовательно, в конечном итоге, и на товары производственного назначения. Очевидно, что ни государственный аппарат, ни отдельный энергичный руководитель даже самого благополучного предприятия, ни смелый директор преуспевающего банка, не смогут взять на себя ответственность и просто взяться за осуществления таких грандиозных преобразований. Между тем они в принципе невозможны без государственных органов, без смелых, волевых и энергичных руководителей производства, без финансовой поддержки банков, без научной и инженерной поддержки даже самых скромных проектов. Отсюда напрашивается и направление решения этой сложной задачи. Вкратце ее можно охарактеризовать как поэтапность. В связи с этим следует развернуть это понятие и придать ему научную форму.

Представленную выше совокупность целей и задач структурной перестройки сложившегося производственного аппарата можно было бы рассматривать как определенную программную направленность. Обычно такого рода программные цели ставятся и реализуются в государственных институтах, причем самого высокого, федерального уровня. Поэтому логично поставить вопрос, существуют ли программные документы, которые ставили бы проблемы и способы их решения, именно связанные с намеченными нами целями структурных и организационно-экономических преобразований.

В настоящее время существует среднесрочная правительственная программа на 1997 - 2000 годы, которая называется так: “Структурная перестройка и экономический рост”. Она подписана Председателем правительства РФ. Здесь рассматриваются все сферы макроэкономической политики государства на данный период и среди 13 пунктов содержания есть и такой, который называется “Новый этап преобразований - структурная перестройка и экономический рост”. Автор выделяет следующие выдержки: “...Ключевой фактор возобновления экономического роста - структурная перестройка экономики. Суть ее состоит в том, что, наряду со свертыванием и ликвидацией старых, не удовлетворяющих требованиям рыночной экономики производств, начинает и набирает темп развитие современных эффективных и конкурентоспособных производств и видов деятельности...”. Далее этот фактор рассматривается не только как стабилизирующий, но и способствующий росту ВВП. Как видно, основная идея использования наиболее эффективных производств нашла отражение в этом важном документе.

Далее документ говорит об отраслевых сдвигах, подразумевая под ними тот факт, что удельный вес одних отраслей увеличится, других - снизится. Какие это отрасли неизвестно, но данные структурные сдвиги должны быть приспособлены к структуре рыночного спроса, “реальным потребностям общества и условиям конкурентоспособности”. Хотя программа не ставит вопрос о создании конкурентного рынка, но предполагает большую конкурентоспособность будущего производства, по-видимому, как раз за счет ликвидации устаревших технологий.

Далее следует: “Специфика структурной перестройки в России состоит в том, что ее отправным пунктом служит структура экономики, сложившейся в основном, в условиях планово-распределительной системы и изоляции от мирового рынка, страдающая глубокими деформациями, низкой конкурентоспособностью большинства изделий обрабатывающей промышленности, высоким уровнем монополизации”. Итак, за базу принимается то, что получено в наследство. Да другого, собственно, и не дано. Поэтому предложенные нами цели организационно-экономических преобразований вытекают, скорее, из суровой необходимости, чем из той или иной научной гипотезы. Другое дело, их этапность, последовательность, детальная разворачиваемость, то есть каким образом будет реализовываться этот процесс. Здесь, конечно, существует выбор, а следовательно, и научный анализ, как основа принятия конкретных решений. К сожалению, рассматриваемый программный документ очерчивает ее с самых общих, макроэкономических позиций. Цитируем документ:

“Формирование в России структуры экономики, отвечающей критериям развитых индустриальных стран, объективно требует на этапе структурной перестройки повышения роли государства, проведения им активной структурной политики с применением всего арсенала используемых в рыночной экономике методов.

Структурная перестройка - длительный процесс, который охватит не менее 10 - 15 лет. “

Далее отмечаются факторы, определяющие сроки и темпы структурных изменений. Это, во-первых, макроэкономические условия, во-вторых, обеспечение высокого уровня накоплений и трансформации их в инвестиции, повышение их эффективности, в-третьих, это поддержка эффективного сектора и ускорение процессов отбраковки устаревших, нежизнеспособных производств, наконец, предполагается осуществлять институциональные преобразования, снимающих барьеры на пути роста.

В целом, как видно, программу вряд ли можно рассматривать как детально разработанный документ, по крайней мере, в той части, которая касается структурных, а в общем случае, организационно - экономических преобразований. Поэтому методические разработки в этом направлении не только актуальны в практическом плане, но и дают достаточно материала для теоретических исследований в области переходных процессов, в частности тех, которые переживает сейчас Россия.

Следует отметить еще один момент из приведенной программы. Он касается проблемы сроков и конкретизации ее реализации, по крайней мере в той части, которая имеет дело со структурными изменениями. Эти параметры, как видно, связываются с определенными условиями, макроэкономического характера. Это означает, что государство не берет на себя обязательства по финансированию (имеется в виду централизованному) тех преобразований, которые можно, с некоторой условностью, отнести к структурным. С другой стороны, государство определенно заявляет, что эти процессы настолько глубоки и капиталоемкие, что могут быть реализованы исключительно в рамках государственных централизованных капиталовложений. В таком случае, программа структурных преобразований на государственном уровне, по существу, отсутствует. Теоретические разработки в области структурных преобразований до сего времени исследованы слабо. Сложившаяся в России ситуация настолько уникальна, что использование опыта других стран значительно затруднено. В этой связи предстоит установить определенные критерии и отдельные показатели.

Основным ограничительным фактором в структурных преобразованиях являются финансовые ресурсы. Чем больше возможностей в финансировании процессов структурных преобразований, тем, очевидно, больший экономический эффект от их реализации. В реальных условиях существует множество вариантов структурных преобразований. Из этого следует, что каждому конкретному варианту должны соответствовать определенные финансовые ресурсы. При этом, принятые цели преобразований остаются неизменными. Государственная программа не дает четкое определение структурным изменениям. Однако она и не блокирует инициативные моменты, которые могут исходить со стороны заинтересованных субъектов управления производством. Такое положение характеризует особенность текущего момента.

Ярким примером этого могут служить структурные преобразования лесоперерабатывающего комплекса в Архангельской области, которые осуществляются без достаточного научного обоснования. Это определяет не только новизну проблемы, но и ее актуальность с точки зрения научного обоснования и практического использования. Такая проблема остро стоит как на государственном, так и региональном уровне.