| Оглавление

|

|

|

|

стр. |

| Введение

……………………………………………………………………….……………… |

2. |

|

|

|

| Глава 1. |

Риски в

лизинговых

операциях

………………………………………………. |

5. |

| § 1. |

Понятие

риска и виды

рисков в лизинговых

операциях

…………………… |

5. |

| § 2. |

Использующиеся

в России методы

управления

рисками в

лизинговых

операциях

……………………………………………………………………… |

10.

|

| § 3. |

Проблемы

управления

рисками в

российском

лизинге …….……………… |

18. |

|

|

|

| Глава 2. |

Новые для

России методы

управления

рисками в

лизинговых

операциях … |

24. |

| § 1. |

Комплексный

подход в кредитном

анализе лизинговой

сделки ……………. |

24. |

| § 2. |

Разделение

рисков в лизинговых

операциях

…………………………………. |

33. |

| § 3. |

Формирование

лизингового

портфеля и

его секьюритизация

.……………… |

41. |

| § 4. |

Управление

рисками, сопряженными

с лизинговым

имуществом

…………. |

47. |

|

|

|

|

Глава

3.

|

Российская

и зарубежная

практика

управления

рисками при

проведении

лизинга

……………….………………………………………………………… |

53.

|

| § 1. |

Оценки

кредитоспособности

лизинговых

компаний и

арендаторов

………. |

53. |

| § 2. |

Стратегия

формирования

и управления

лизинговым

портфелем

…………..

|

63. |

| § 3. |

Опыт управления

рисками, связанными

с лизинговым

имуществом

……… |

71. |

|

|

|

| Заключение

…………………………………………………………………………………… |

81. |

|

|

|

| Список литературы

………………………………………………………………………….. |

86. |

Введение

Актуальность

темы дипломной

работы обусловлена

прежде всего

тем, что сегодняшнему

российскому

рынку присуще

большое число

рисков, сопряженных

практически

с любым видом

коммерческой

деятельности.

В сложившейся

ситуации российские

предприниматели

распознают

эти риски зачастую

на интуитивном

уровне. Ощущается

недостаток

комплексного

понимания

природы возникновения

рисков и системного

подхода к управлению

ими. Лизинговая

деятельность

считается

инвестиционной

и, поэтому общие

подходы в управлении

рисками инвестиционной

деятельности

приемлемы и

к лизингу. Однако

у компаний-лизингодателей

есть своя специфика

работы на рынке

капитальных

услуг, и многие

из вопросов

риск-менеджмента

лизинговой

деятельности

на сегодня

остаются без

ответа для

отечественных

специалистов

- практиков.

Многие отечественные

специалисты-практики

считают, что

Западные технологии

по оценке

платежеспособности

к России неприменимы

по нескольким

причинам: во-первых,

наша система

бухгалтерского

учета пока еще

не перешла на

международные

стандарты, и

те данные, которые

подразумеваются

на западе, у

нас всегда

искажены. Вторая

причина – это

достоверность

такой учетности.

Можно сказать,

что по предприятиям

малого бизнеса

и среднего

бизнеса достоверность

отчетности

составляет

приблизительно

15-20%, а, если брать

малые предприятия

в сфере торговли,

то до 80%-90% выручки

проходит, минуя

регистры

бухгалтерского

учета. В-третьих,

все методики,

которые существуют

на западе,

ориентированы

на определенную

структуру

предприятия,

что делает их

неприменимыми

для России.

Бытует мнение

о том, что вместо

глубинного

изучения рисков,

связанных с

лизинговой

деятельностью,

достаточно

только анализа

финансово-хозяйственной

деятельности

компании -

лизингополучателя

и разработки

методики оценки

ее платежеспособности

с учетом особенностей

данной компании,

принимая во

внимание все

факторы ее

деятельности,

как то: форма

собственности

в компании,

отрасль, в которой

она работает,

и т.д. Думается

так, что эта

модель не должна

быть догмой

и не должна

превалировать,

ее нужно соизмерять

в том или ином

диапазоне.

Преимущество

такой модели

очевидно -

заключается

в контроле

ситуации с

заемщиком.

Однако в данном

направлении

инвестиционного

менеджмента

дальше теоретической

идей пока дело

не двигается

- в настоящее

время в России

такой универсальной

методики не

создано.

Если в странах

с развитой

экономикой

управление

рисками считается

наукой, в России

управление

рисками требует

более гибкого

подхода. Как

правило, российские

лизинговые

компании вынуждены

покрывать

практически

все риски по

лизинговой

сделке. Если

же они смогут

аккуратно и

объективно

выявить риски,

связанные с

конкретным

лизингополучателем,

то они смогут

и точнее определить

соответствующую

премию по лизинговому

договору. Это

улучшит качество

кредитного

портфеля

лизингодателя,

снизит стоимость

сделки, и будет

способствовать

более активному

использованию

финансовой

аренды лизингополучателями

и развитию

лизингового

сектора в целом.

Для этого лизинговым

компаниям

необходимо

уметь правильно

оценивать риски

и управлять

ими. Поэтому

в данной работе

предлагаются

методические

рекомендации

по следующим

вопросам:

Риски лизинговой

деятельности;

Комплексная

оценка рисков

лизинговой

сделки;

Риски, связанные

с нечеткой

правовой базой

лизинга в России;

Ликвидность

предмета лизинга.

Способы уменьшения

рисков, связанных

с предметом

лизинга;

Гарантии

лизинговой

сделки;

Система

эффективного

управления

лизинговой

компанией и

способы формирования

оптимального

портфеля лизинговых

проектов;

Анализ финансового

состояния

потенциального

лизингополучателя.

Эта тематика

оправдана в

отношении

лизинговой

деятельности

прежде всего

тем, что, во-первых,

российский

рынок лизинговых

услуг начал

развиваться

только с начала

90-х гг. и у участников

этого рынка

еще не накоплено

достаточно

опыта практической

деятельности.

Во-вторых, нормативно

правовая база,

регулирующая

лизинговую

деятельность,

до сих пор

претерпевает

значительные

изменения.

В-третьих, лизинговая

сделка является

достаточно

сложным видом

финансовой

операции в силу

того, что в ней

принимают

участие, как

правило, три

стороны (поставщик

оборудования,

лизинговая

компания и

лизингополучатель).

В любом случае,

исходя из многолетней

истории лизинга

следует, что

это очень выгодный

вид бизнеса,

если стараться

разумно предусматривать

все риски. И с

этой точки

зрения проблема

эффективного

управления

рисками лизинговой

деятельности

видится, в принципе,

решаемой. Кредиторы

и инвесторы

готовы финансировать

лизинговую

компанию при

условии, что

работа лизинговой

компании

ориентирована

на прибыль.

Когда лизинговая

компания не

знает, как она

будет распоряжаться

выделенным

ей залогом, то

кредит такой

компании давать

нельзя.

Целью дипломной

работы является

создание объективного

представления

об имеющихся

проблемах

минимизации

рисков в российском

лизинговом

бизнесе и нахождение

адекватных

путей управление

рисками в лизинговых

операциях.

Заданная

цель подразумевает

решение конкретных

задач в дипломном

проекте:

обобщить

мнения участников

российского

лизингового

рынка в отношении

рисков лизинговой

деятельности;

выявить

нерешенные

проблемы управления

рисками на

российском

лизинговом

рынке;

систематизировать

использующиеся

в настоящее

время в России

методы управления

рисками в лизинговых

операциях;

изучить новые

для российского

бизнеса методы

управления

рисками в лизинговой

инвестиционной

деятельности;

проанализировать

новый для России

опыт управления

рисками в лизинговых

операциях;

разработать

методические

рекомендации

для минимизации

рисков.

Информационную

базу для написания

работы составляют

отечественные

и зарубежные

экономические

источники, а

также материалы

хозяйственной

практики российских

и зарубежных

лизингодателей.

Глава 1. Риски

в лизинговых

операциях

§ 1. Понятие

риска и виды

рисков в лизинговых

операциях

Риск – это

сложная и

многоаспектная

категория.

Существуют

различные

определения

понятия «риск».

В наиболее

общем виде под

риском понимают

возможность

возникновения

убытков или

недополучения

доходов вследствие

неопределенности

ситуации. В

специальной

литературе,

посвященной

анализу рисков,

перечисляется

множество видов

риска, начиная

от промышленных

и экологических,

и заканчивая

финансовыми

и политическими.

Риски, с которыми

сталкиваются

лизинговые

компании в

процессе своей

деятельности,

в принципе, для

всех одинаковы.

Примерно равна

и вероятность,

с которой тот

или иной риск

может произойти.

Но все-таки

исходы из рисковых

ситуаций разные

для разных

компаний. Это

происходит

из-за того, что

в одной и той

же ситуации

одна группа

людей обладает

большей осведомленностью,

нежели другая

группа. Целью

данной главы

будет продемонстрировать

на каких этапах

лизинговой

сделки какие

риски возникают,

в каких областях,

и каким образом

эти риски можно

уменьшить.

Риски, с которыми

сталкиваются

лизинговые

компании в

процессе своей

деятельности,

можно подразделить

на две группы:

общие, с которыми

сталкиваются

все предприятия,

работающие

на российском

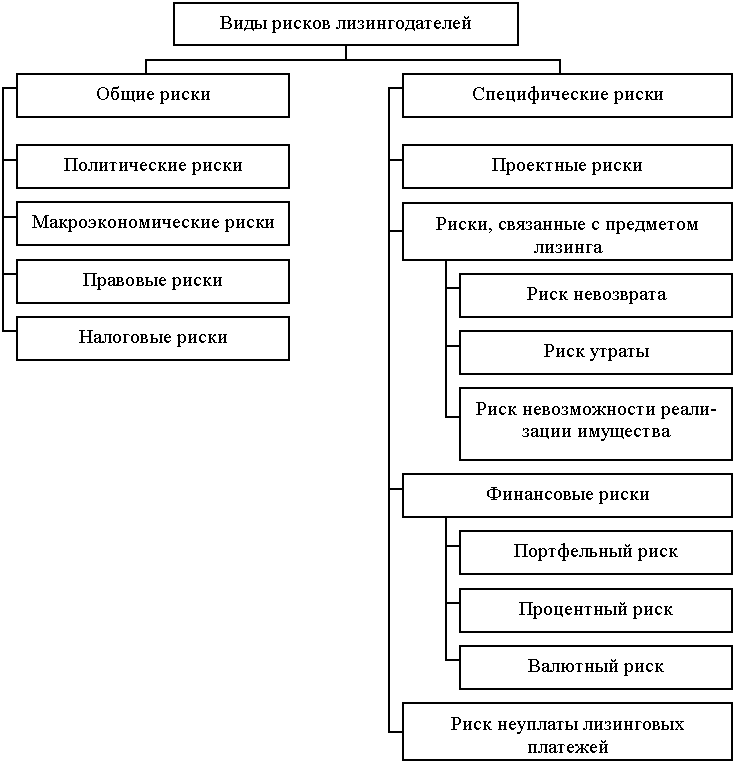

рынке, и специфические.

К общим рискам

относятся

следующие

категории

рисков: политические,

макроэкономические,

юридические

и налоговые.

Cуть политических

рисков заключается

в возможности

недополучения

дохода или

потери собственности

вследствие

изменения

социально-политической

ситуации в

стране. Данный

вид риска особенно

существенен

на переходных

этапах развития

экономики и

связан с нестабильностью

государственной

власти, этническими

и региональными

проблемами,

резкой поляризацией

интересов

социальных

групп.

Макроэкономические

риски, как следует

из названия,

проистекают

из макроэкономической

ситуации. На

их возникновение

оказывают

влияние хозяйственные

трудности,

связанные с

политикой,

снижение роста

валового

национального

продукта (ВНП),

уровень развития

банковской

сферы, ожидание

подъема или

кризиса в экономике,

изменения

ставки банковского

процента.

На возникновение

правовых

(юридических)

рисков оказывают

свое влияние

такие факторы,

как состояние

законодательства

и его динамика.

Естественно,

что постоянное

изменение

юридической

базы, как и

противоречия

законодательства,

затрудняют

ведение предпринимательской

деятельности.

Причиной

возникновения

налоговых

рисков являются

нечеткие

формулировки,

а порой и противоречия,

которые содержатся

в законодательных

актах, регулирующих

налоговую

сферу. Многие

бухгалтера

и руководители

компаний опасаются,

что налоговая

инспекция может

не согласиться

с толкованием

правил, предложенных

компанией. Это

увеличивает

риски, связанные

с лизинговой

сделкой, т.к.

несмотря на

все усилия

следовать

законодательству,

лизинговая

компания может

подвергнуться

риску потенциально

высоких штрафов.

По отношению

к лизинговой

деятельности

этот вид риска

имеет свои

особенности,

так как в лизинговой

сделке собственник

и пользователь

имущества

разделены.

Особенно много

вопросов из-за

этого возникает

при осуществлении

сделок международного

лизинга, когда

собственник

имущества

(иностранная

лизинговая

компания) и

пользователь

имущества

(российское

предприятие)

находятся по

разные стороны

границы, в разных

юридических

и налоговых

системах.

Наряду с

общими рисками,

лизинговые

компании в

своей деятельности

сталкиваются

с рисками

специфическими,

которые относятся

к сфере лизинга

и связаны с

природой и

особенностями

лизинговой

сделки.

Лизинговая

сделка – это

сложный механизм,

который обладает

чертами аренды,

договора поручения,

договором

оказания лизинговых

услуг и, одновременно

со всем этим

является

инвестиционным

проектом. Успех

лизинговой

сделки напрямую

зависит от

успеха проекта

лизингополучателя,

поэтому огромная

группа рисков,

характерная

для лизинговых

сделок – это

проектные

риски. Они связаны

с разработкой

и выполнением

конкретного

проекта. Сюда

входят и состоятельность

проекта с финансовой

точки зрения,

и экологическая

безопасность

проекта, и сбытовая

стратегия

лизингополучателя.

Большая группа

рисков, на которые

лизингодателю

следует обратить

большое внимание,

связана с предметом

лизинга, которым

чаще всего

бывает различное

промышленное

оборудование.

Риски эти можно

классифицировать

следующим

образом:

риск невозврата

– т.е. ситуация,

когда лизингополучатель

отказывается

возвращать

лизинговое

имущество,

риск утраты

– т.е. когда

лизинговое

имущество

физически

утрачено,

и риск невозможности

реализации

оборудования

на вторичном

рынке.

Данные риски

можно уменьшать

различными

способами, куда

входит страхование

предмета лизинга,

разработка

эффективной

схемы обеспечения

и другие способы,

которые используются

лизинговыми

компаниями.

Финансовые

риски, с которыми

сталкивается

лизинговая

компания, можно

условно подразделить

на три категории:

Портфельный

риск. Причиной

возникновения

портфельного

риска является

неадекватное

распределение

портфеля лизинговых

контрактов

между лизингополучателями,

концентрация

лизингового

портфеля у

одного лизингополучателя,

или у группы

компаний,

принадлежащих

к одной отрасли

промышленности.

Кризисная

ситуация, негативно

повлиявшая

на эту компанию

или отрасль,

может привести

к значительным

потерям, и даже

к банкротству

лизинговой

компании.

Если договор

на банковский

кредит заключен

с плавающей

процентной

ставкой, а лизинговый

договор с

фиксированной,

то может получиться

так, что процент

по кредитному

договору повысится,

и сделка для

лизинговой

компании окажется

убыточной.

Процентный

риск можно

минимизировать,

включив в договор

лизинга статью,

в которой необходимо

оговорить, что

в случае изменения

процентной

ставки по банковскому

кредиту изменится

сумма лизинговых

платежей. Однако

следует обратить

внимание на

то, что в соответствии

с гражданским

законодательством,

сумму лизинговых

платежей можно

пересматривать

только один

раз в год.

Валютный

риск. В основе

валютного

риска лежит

изменение

реальной стоимости

суммы лизинговых

платежей по

договору лизинга

за определенный

период. Валютному

риску подвержена

любая из сторон

лизинговой

сделки. Особенно

подвержены

валютным рискам

те лизинговые

компании, которые

берут кредиты

в иностранной

валюте, а получают

лизинговые

платежи в рублях.

Можно привести

немало примеров

тому, как пострадали

лизинговые

компании в

августе – сентябре

1998 года, когда

для осуществления

лизинговых

договоров,

выраженных

в рублях, были

взяты валютные

кредиты.

Однако, если

лизинговая

компания «привяжет»

лизинговый

договор к валютному

эквиваленту,

в сложном положении

может оказаться

лизингополучатель.

Обычно лизингополучатели

работают на

внутреннем

рынке, и, следовательно,

реализуют

продукцию за

рубли. Очевидно,

что цены на

продукцию не

будут расти

такими же быстрыми

темпами, как

курс валюты.

В этом случае

повысится риск

неплатежеспособности

покупателя,

и, скорее всего,

лизинговым

компаниям

придется

пересматривать

условия выплаты

платежей и

предоставлять

лизингополучателям

отсрочку по

выплате платежей.

Риск неуплаты

лизинговых

платежей – это,

пожалуй, самый

серьезный риск

с которым

сталкивается

лизинговая

компания в

процессе своей

деятельности.

Неполучение

лизинговых

платежей может

привести к

кризису наличности

и неплатежеспособности

лизингодателя.

Хотя прибыль

не всегда является

целью лизинговой

деятельности,

в большинстве

случаев при

расчете лизинговых

платежей по

лизинговому

договору финансовые

специалисты

лизинговой

компании стоят

перед классической

дилеммой: они

должны с одной

стороны максимизировать

прибыль лизинговой

компании и

обеспечить

постоянный

приток денежных

средств, а с

другой стороны

– максимально

учесть интересы

лизингополучателя.

Финансисты

лизинговой

компании должны

разработать

такой график

выплат лизинговых

платежей, который,

во-первых устроит

лизингополучателя

по срокам, а

во-вторых, будет

соизмеряться

с его финансовыми

возможностями.

Иначе лизинговая

компания, сама

того не желая,

может привести

к досрочному

разрыву лизинговой

сделки, так как

лизингополучатель

будет не в состоянии

выплачивать

слишком высокие

лизинговые

платежи, будет

постоянно

испытывать

недостаток

денежных средств,

и, как результат,

либо откажется

от сделки и

вернет оборудование,

либо просто

разорится. А

ни тот, ни другой

вариант крайне

нежелателен

для лизинговой

компании. Любой

практик подтвердит,

что завершенный

договор с отсрочками

и переносом

лизинговых

платежей лучше,

чем договор

прерванный.

Данную ситуацию

можно представить

как весы, на

одной чаше

которых находятся

интересы лизинговой

компании, а на

другой – интересы

лизингополучателя,

и задача финансиста

лизинговой

компании –

найти точку

равновесия

этих двух чаш,

путем корректного,

правильного

расчета лизинговых

платежей.

§ 2. Использующиеся

в России методы

управления

рисками в лизинговых

операциях

Специфической

особенностью

управления

рисками при

лизинговых

операциях в

российских

лизинговых

компаниях

является то,

что на сегодняшний

день качество

кредитного

портфеля большинства

компаний оставляет

желать много

лучшего, и, поскольку

в России обороты

капитала невелики,

для лизинговой

компании одна

плохая лизинговая

сделка может

оказаться

роковой.

Если в странах

с развитой

экономикой

управление

рисками считается

наукой, в России

управление

рисками требует

более гибкого

подхода. Как

правило, российские

лизинговые

компании вынуждены

покрывать

абсолютно все

риски по лизинговой

сделке. Если

же они смогут

аккуратно и

объективно

выявить риски,

связанные с

конкретным

лизингополучателем,

то они смогут

и точнее определить

соответствующую

премию по лизинговому

договору. Это

улучшит качество

кредитного

портфеля

лизингодателя,

снизит стоимость

сделки, и будет

способствовать

более активному

использованию

финансовой

аренды лизингополучателями

и развитию

лизингового

сектора в целом.

Для этого лизинговым

компаниям

необходимо

уметь правильно

оценивать риски

и управлять

ими.

Опыт российских

компаний по

управлению

рисками при

лизинговых

операциях мы

рассмотрим

на примере

лизинговых

компаний,

предоставивших

материалы по

данной теме

на конференции

“Лизинговые

сделки на российском

рынке: управление

рисками”, а так

же на страницах

специализированных

изданий, посвященных

лизтингу.

Комплексный

подход к оценке

и управлению

рисками любой

лизинговой

компании можно

разделить на

два уровня.

Первый уровень

– это оценка

управления

рисками конкретной

сделки. Второй

уровень – риски,

связанные с

деятельностью

лизинговой

компании.

К омплексный

подход к оценке

и управлению

рисками лизинговой

компании. омплексный

подход к оценке

и управлению

рисками лизинговой

компании.

1-ый уровень

Риски конкретной

сделки

2-ой уровень

Риски всей

лизинговой

компании

1-ая группа

рисков связана

с поставщиками

оборудования

2-я группа

рисков связана

с ликвидностью

имущества

3-я группа

рисков связана

с возможностью

утраты лизингополучателем

платежеспособности

На первом

уровне рассматриваются

риски конкретной

сделки. В частности:

Первая группа

рисков, это

риски, связанные

с поставщиком

объекта лизинга.

На российском

рынке это очень

серьезная

проблема, поскольку

российские

лизинговые

компании работают

как с иностранными

поставщиками

оборудования,

так и с российскими.

При работе с

российскими

поставщиками

оборудования

риски очень

высокие, но, в

то же время,

для компаний,

не имеющих

достаточного

опыта работы

по торговым

контрактам,

риски, связанные

с иностранными

поставщиками,

тоже становятся

большой проблемой.

При работе с

иностранными

поставщиками

важно грамотно

организовать

внешнеторговую

деятельность

лизинговой

компании. Надо

видеть эти

риски, дезавуировать

их и управлять

ими. Такая грамотная

работа приводит

не только к

снижению рисков

компании или

даже сведению

их к нулю, но и

к получению

дополнительной

прибыли и

дополнительных

гарантий.

«Существуют

определенные

особенности

и при работе

с иностранными

поставщиками.

Поскольку на

западе существует

перепроизводство,

российский

рынок представляет

очень большой

интерес для

западных компаний.

Единственным

проводником,

с которым они

могут работать

сегодня на

российском

рынке, являются

лизинговые

компании и

банки. В связи

с этим, лизинговые

компании и

банки могут

требовать с

иностранных

поставщиков

определенные

скидки: например,

5%-10%. Если же говорить

об оборудовании,

которое было

произведено

в 97-м, в 96-м году и

морально устарело,

то здесь можно

требовать

скидки до 30%- 40%».

И здесь логично

перейти к

рассмотрению

второй группы

рисков.

Вторая группа

рисков, это

риски, связанные

с объектами

лизинга. Лизинговая

компания должна

понимать, как

она сможет

управлять

остаточной

стоимостью

объекта лизинга

и насколько

она сможет

восполнить

потери в случае

срыва лизинговой

сделки. Здесь

есть риски

морального

устаревания

объекта лизинга,

и для лизинговой

компании очень

важно предвидеть,

насколько

объект лизинга

будет ценен

лизингополучателю

и насколько

он быстро морально

устареет на

рынке.

Для этого

используется

понятие рисков,

связанных с

утратой ликвидационной

стоимости

обеспечения.

Ликвидационная

стоимость –

это те денежные

средства, которые

получает собственник

имущества в

случае реализации

своих прав.

«Ценообразование

и тенденция

изменения цен

на объект лизинга

тоже нужно

учитывать.

Пример с

минифотолабораториями

показал, что,

если в 93-м году

минифотолаборатории

стоили порядка

$80.000 – $90.000, то, в результате

изменения

таможенной

политики, через

полтора года

эти лаборатории

стали стоить

по $50.000. У лизингополучателя,

у которого

минифотолаборатория

находилась

в лизинге полтора

года, еще оставался

долг в $50.000, и перед

ним встала

дилемма: платить

за эту минифотолабораторию

еще $50.000, или не

платить и купить

за эту же сумму

новую минифотолабораторию».

Третья группа

рисков, связанная

с утратой

лизингополучателем

платежеспособности.

На сегодняшний

день эти риски

делится на две

большие категории,

которые можно

охарактеризовать

как внешние

и внутренние

риски.

Категория

I – Внешние

риски:

изменения

в федеральном

и региональном

законодательстве

административные

риски, мешающие

лизингополучателю

выполнять свои

обязательства

или осуществлять

текущую деятельность

(проблемы с

лицензированием,

получением

разрешений

регулирующих

и надзорных

ведомств)

неправомерные

действия

государственных

учреждений

и исполнительных

органов (налоговой

полиции, милиции,

т. п.)

несовершенство

налоговой

системы

политическая

и социальная

обстановка

инфляция

конкурентоспособность

лизингополучателя

в отрасли и в

сегменте рынка,

в котором он

работает

Категория

II – Внутренние

риски:

утрата

платежеспособности

лизингополучателя

менеджмент,

качество управления

компанией –

лизингополучателя

квалификация

специалистов,

работающих

на оборудовании,

полученном

в лизинг, соблюдение

технологии

производства

мошенничество,

умышленное

действие

лизингополучателя

по отказу от

исполнения

своих обязательств

по договору

лизинга

Категория

внешних рисков

прежде всего

связана с изменением

тех условий,

в которых работает

предприниматель.

К категориям

внешних рисков

относится,

во-первых,

законодательство

и те ограничения,

которые могут

помешать клиенту

выполнить свои

обязательства

или осуществлять

предпринимательскую

деятельность;

неправомерные

действия

государственных

учреждений

и исполнительных

органов. Во-вторых,

субъекты Федерации

принимают

отдельные

документы,

которые противоречат

ГК и даже Конституции,

что тоже обуславливает

внешние риски.

Чтобы сделать

сделку эффективной

и обеспечить

возврат вложенных

средств, задача

всех лизингодателей

– включить в

договор все

то, что бы стало

болевой точкой

для клиента,

и, благодаря

договорным

обязательствам,

на нее можно

было бы надавить.

Условно, считается,

что это риски,

связанные с

договорами

лизинговой

сделки. При

этом подразумеваются

не только лизинговое

соглашение,

но и договора,

связанные с

обеспечением

залога, кредитные

договора, договора

страхования,

и т.п.

В общем считается,

что важно не

допустить

возникновения

рисковой ситуации

когда это возможно,

и за это отвечает

первая комплексная

система предупреждения

рисков, но, если

такая ситуация

все-таки возникла,

нужно всегда

знать, как поступать.

Считается, что

чем глубже

созданная

система обеспечения

(2, 3, 4, 5 эшелонов

обеспечения)

тем лучше.

Второй уровень

составляют

риски, связанные

с деятельностью

лизинговой

компании:

В первую

очередь, это

риски, связанные

с составлением

портфеля договоров

лизинговой

компании. У

универсальной

лизинговой

компании,

занимающейся

финансовым

лизингом, риск

портфеля договоров

минимальный,

потому что она

раскладывает

сделки по отраслям

и, если одна

отрасль в силу

каких-то экономических

причин становится

убыточной,

компания выигрывает

на другой отрасли.

У компаний с

узкой специализацией

или у вендорных

лизинговых

компаний (компании

при поставщике)

эти риски

представляют

гораздо большую

проблему. Например,

после кризиса

17-го августа

транспортные

перевозки стали

убыточными,

и все лизингополучатели,

имевшие в лизинге

грузовые автомобили,

перестали

платить. Начался

возврат автомобилей.

Соответственно

лизинговые

компании понесли

убытки на лизинге

автотранспорта.

Риски портфелей

договоров

оцениваются

различными

путями: некоторые

лизинговые

компании вводят

различные

рейтинговые

системы, но и

те, и другие

системы пока

в России используются

редко. Можно

также вводить

разделение

по отраслям

и не вкладывать

в одну отрасль

более 20 - 30% сделок.

В России надо

рассматривать

и риски, связанные

с рефинансированием.

Это связано

с тем, что российские

банки, как правило,

осуществляют

кредитование

по плавающей

ставке. Если

ввести ставку

рефинансирования

в рублях, то

она будет зависеть

от ставки ЦБ.

Кроме того,

банки имеют

лимит на каждого

заемщика. Лизинговая

компания уже

при ее становлении

и начале развития

должна понимать,

что рано или

поздно банк

перестанет

ее рефинансировать.

В связи с этим,

надо заранее

увеличивать

свой уставной

капитал и принимать

другие меры

обеспечения

непрерывного

процесса лизинговой

деятельности.

Последний

момент, специфический

только для

России – это

региональные

и местные риски.

По балансам

предприятий

могут быть

прекрасные

показатели,

и, может показаться,

что нет никакого

риска, однако,

такой показатель

может не совпадать

с реальными

денежными

показателями

по региону.

Необходимо

учитывать и

потенциальную

взрывоопасность

данного региона,

связанную как

с национальными

проблемами,

так и с забастовочным

движением,

потому что,

если “градообразующие”

предприятия

вдруг встанут

в результате

забастовки,

это приведет

к тому, что даже

местная торговля

тут же понесет

большие убытки.

Важно подходить

к рискам системно,

и рассматривать

и дезавуировать

не отдельные

риски, а все

риски в целом,

как по сделке,

так и по деятельности

всей компании.

Приведенный

выше комплексный

подход к анализу

рисков, связанных

с лизинговой

деятельностью

оригинально

смотрится с

точки зрения

теории риск-менеджмента.

А вот тех тривиальных

путей защиты,

которые используются

российскими

лизингодателями

для реализации

подобных моделей

на практике

- здесь мы сразу

хотим сказать,

что приведенных

ниже в этом

параграфе

способов управления

рисками явно

недостаточно

даже для полной

реализации

приведенной

теоретической

модели, не говоря

уже об эффективности

ведения лизингового

бизнеса посредством

системного

подхода к минимизации

рисков на практике.

Происходит

это потому, что

для управления

приведенными

в схеме рисками

используются

так же и иные

методы, которые

пока мало применяются

в российской

практике.

1. Использование

аванса или

залога является

широко распространенным

положением

лизингового

договора. Отметим,

что очень существенно

использование

аванса или

залога при

отсутствии

эффективной

системы определения

кредитоспособности

и надежности

клиентов и

механизма

быстрого возврата

оборудования

в случае неплатежей.

Как правило,

размер аванса

составляет

около 20 процентов

от стоимости

лизингового

договора. Что

касается залога,

то обычно требуется,

чтобы он был

приблизительно

равен 20 процентам

от стоимости

арендованного

актива. По мере

того, как растет

доверие между

лизингодателем

и лизингополучателем,

требование

к наличию залога

и аванса может

снижаться. Для

обеспечения

своевременной

оплаты применяются

неустойки и

штрафы, например

пени в 0,5-0,15 процентов

за каждый день

просрочки

платежа. По

мере возможности

лизингодатель

может также

заключать

договор с

поставщиками

оборудования,

которые могут

дать согласие

на покупку

оборудования

со скидкой в

случае неплатежей.

2. Широко применимой

практикой

снижения степени

риска, используемой

лизинговыми

компаниями,

в которых банк

является основным

акционером,

является требование,

чтобы клиент

лизинговой

компании вел

счета в банке-учредителе

этой лизинговой

компании. В

этом случае

при возникновении

неплатежей

банк сможет

просто заморозить

счета клиента-должника.

3. Степень

риска может

быть снижена

путем осуществления

наблюдения

и контроля.

Некоторые

банки, которым

принадлежит

крупная доля

в уставном

капитале лизинговой

компании, требуют,

чтобы заявки,

полученные

от потенциальных

клиентов,

рассматривались

кредитным

отделом банка.

Подобная практика,

когда инвестиционный

комитет банка

предоставляет

подробную

информацию

для анализа

кредитному

отделу банка

и лизинговой

компании, являющейся

дочерним образованием

банка, широко

распространена.

После проведения

соответствующего

анализа банк

дает свои

рекомендации

о том, что в каждом

конкретном

случае более

приемлемо:

предоставление

кредита или

заключение

лизинговой

сделки. Некоторые

лизинговые

компании даже

не видят заявки

на предоставление

оборудования

по договору

лизинга до тех

пор, пока она

не одобрена

кредитным

отделом банка.

Некоторым

лизинговым

компаниям

предоставлена

определенная

независимость

в принятии

решения о заключении

лизинговой

сделки, хотя

и в определенных

пределах.

4. Лизинговые

компании стараются

обезопасить

сделку путем

использования

государственных

гарантий. К

примеру, если

региональная

администрация

придает огромное

значение расширению

мощностей

конкретного

завода в регионе,

она может

предоставить

гарантию лизингового

договора,

обеспечивающую

выплату причитающихся

лизинговых

платежей в

случае нарушения

лизингополучателем

своих договорных

обязательств.

Однако такие

гарантии являются

слабым утешением

в связи с тем,

что администрации

испытывают

нехватку средств,

необходимых

для выполнения

своих непосредственных

функций.

5. Страхование

лизингового

договора (в том

числе финансовых

рисков на случай

неплатежей

лизингополучателя)

в России довольно

дорогое: от 10

до 15 процентов

от общей стоимости

оборудования.

Еще более

проблематичным

является выбор

страховой

компании, поскольку

в России существует

множество

нестабильных

страховых

компаний, из

которых только

несколько имеют

лицензию, дающую

им право на

осуществление

страхования

финансовых

рисков. Все

лизингодатели-респонденты

единодушно

заявили о том,

что самое лучшее

страхование

арендованного

актива может

обеспечить

только сама

лизинговая

компания. Ненадежные

страховые

компании могут

с легкостью

ввести в заблуждение

малые и средние

предприятия.

Кроме того, в

том случае,

если компания

сама осуществляет

страхование,

она обеспечивает

гарантию того,

что страховые

отчисления

будут производится

вовремя.

Ни один из

приведенных

выше способов,

ни все они вместе

взятые не решают

проблемы эффективного

управления

рисками в лизинговой

деятельности,

ведя к удорожанию

сделки и/или

перекладыванию

ответственности

с одного участника

лизинговых

отношений на

другого.

§ 3. Проблемы

управления

рисками в российском

лизинге.

Лизинговый

бизнес в России

развивается

медленно отчасти

и потому, что

многие проблемы

связанные с

рисками инвестирования

в реальные

активы вообще

и посредством

лизинга, в частности,

кажутся отечественным

специалистам

практикам

неразрешимыми.

Мною разработана

таблица, которая

предусматривает

следующие

проблемы рисков

в лизинговых

операциях, на

которые указывают

участники

отечественной

лизинговой

индустрии:

| Участники

отечественной

лизинговой

индустрии |

Проблемы

рисков в лизинговых

операциях

|

| Лизинговая

группа фирмы

"Стек", г. Томск |

Не имея широкой

диверсификации,

сегодня мы,

разумеется,

имеем дело в

первую очередь

с портфельным

риском. |

|

"Томский

лизинговый

центр", г.Томск

|

Минимизация

рисков обеспечивается

тем, что на период

сделки оборудование

находится в

собственности

лизинговой

компании, которая

к тому же использует

дополнительные

залоговые

средства или

соответствующий

график платежей.

Касаясь

рисков лизинговой

деятельности,

отмечу, что

попытки полностью

свести их к

нулю и перестраховываться

на каждом шагу

могут привести

к безвыходной

ситуации. К

нам уже обращались

клиенты, побывавшие

в лизинговых

компаниях,

созданных

как раз при

банках. Их

основная претензия

к банкам состоит

в том, что те

практически

совсем не хотят

рисковать.

Конечно, и у

лизинговых

компаний, и

у банков могут

быть свои, вполне

резонные опасения

относительно

сделок. Однако

не стоит забывать

о том, что мы

живём в реальной

жизни, а не в

идеальной

схеме. Я считаю,

что и клиентов

нужно понять

- ведь они не

могут обеспечить

все риски

заранее. На

мой взгляд,

желание участников

лизингового

сектора искать

взаимоприемлемые

компромиссы

в рисках способствовало

бы развитию

лизинговых

отношений в

области.

|

| "V. Банк ",

г.Москва |

На лизинговом

рынке нужна

разумная стоимость

ресурсов. Банки

отказывают

в предоставлении

долгосрочных

кредитов для

лизинговой

деятельности

чаще всего

именно по причине

отсутствия

источников

долгосрочных

ресурсов. Сегодня

никто не рискует

размещать

деньги в банке

надолго, поэтому

основная часть

ресурсов, которыми

располагают

банки, действительна

не больше года.

Финансировать

серьёзные

многолетние

проекты на

эти деньги

невозможно.

Нужен источник

дешёвых "длинных"

денег, но далеко

не всякий банк

им располагает.

Таким гигантам,

как Сбербанк,

в этом смысле,

конечно, легче,

но некрупным

банкам, подобным

нашему, рассчитывать

на это не приходится.

Поэтому мы

заинтересованы

в разделении

рисков с партнёрами

– может быть,

с западными

банками или

компаниями.

Основные

риски для банка,

как правило,

таковы: плохое

финансовое

состояние

заёмщика и

отсутствие

у него ликвидного

залога. Даже

если к нам

обращается

компания с

приличным

финансовым

состоянием,

с хорошими

оборотами и

с хорошей

кредитной

историей, то

когда разговор

заходит о

долгосрочном

кредите, зачастую

выясняется,

что залога,

достаточного

для предоставления

трёхлетнего

кредита, у этой

компании нет.

А то, что есть

- это некий

"условный"

залог, не ликвидный,

и если речь

зайдёт о его

изъятии и

реализации,

то продажа

его едва перекроет

основной долг,

не говоря даже

о процентах.

Это очень сложная

проблема.

|

|

"Петербургская

лизинговая

компания",

г.Санкт-Петербург

|

Самый главный

риск, который

мы для себя

видим, заключается

даже не столько

в том, что в

процессе

осуществления

лизинговой

сделки она

может быть

признана

несостоятельной,

а в изменчивости

нашего налогового

законодательства.

Нестабильность

законодательной

базы приводит

к тому, что

спорные моменты

в ходе сделки

могут толковаться

аудиторами

с одной точки

зрения, финансистами

- с другой, клиентами

- с третьей: Хотя

опасения у

нас одни и те

же, но единого

мнения нет.

Поэтому решения

зачастую

приходится

просто изобретать.

Второй риск

- это особенно

касается

технологического

оборудования,

которым мы

сейчас занимаемся

- заключается

в том, что оно

зачастую слишком

специфично,

поэтому его

бывает трудно

реализовать

на вторичном

рынке в случае

невыполнения

лизингополучателем

своих обязательств

по договору.

|

|

"Смоленский

центр делового

развития",

г.Смоленск

|

Выделить

основные риски

в нашей деятельности

сложно. Как

большинству

практиков,

нам очень мешает

нестабильность

нормативно-правовой

базы по лизингу,

особенно

налогового

законодательства.

Сейчас существует

возможность

произвольного

толкования

законов. Даже

если мы уверены,

что всё делаем

правильно,

всегда может

прийти какой-нибудь

чиновник и

сказать, что

это не так.

Зачастую мешает

неграмотность

самих налоговых

органов. В конце

концов мы докажем

свою правоту

в суде, но это

потребует

времени, денег,

усилий и т.д.

Считать ли

подобные вещи

риском или

просто издержками

нашей жизни?

Риск невозврата,

на мой взгляд,

в лизинге гораздо

меньше, чем,

предположим,

в кредитовании,

в том числе

и в микрокредитовании,

потому что

лизинг защищён

оборудованием.

Хотя и сложно

демонтировать

оборудование,

вывезти, найти

какого-то другого

клиента и т.д.,

но даже просто

угроза, что

мы приедем и

отберём его,

в большинстве

случаев оказывается

действенной.

|

|

"Урал-Лизинг",

г. Челябинск

|

Основным

риском мы считаем

риск по неуплате

лизинговых

платежей. Считаю

необходимым

уделять больше

внимания

"подводным

камням" юридического

обеспечения

сделки. Скажем,

сейчас имеется

много неясностей

в лизинговых

сделках, связанных

с бюджетными

средствами,

либо с привлечением

бюджетных

средств. Несмотря

на привлекательность

этой области

для бизнеса,

мало кто отваживается

вести в ней

деятельность,

потому что

правил игры

не знает никто.

Здесь очень

многое зависит

как от федерального,

так и от регионального

законодательства,

которое, увы,

стабильностью

не отличается. |

|

ОАО "Муниципальная

инвестиционная

компания",

г.Краснодар

|

Среди рисков

на первое место

я бы поставил

невозврат

лизинговых

платежей. У

нас были прецеденты

по изъятию

лизингового

имущества.

Например,

общеизвестно,

что имущество,

которое уже

было передано

кому-либо по

договору

финансовой

аренды, мы не

имеем права

вторично пересдать

в лизинг. Поэтому

пришлось

столкнуться

с такой проблемой,

как реализация

на вторичном

рынке.

Или другой

аспект: поскольку

мы кредитуемся

у банков, т.е.

все наши операции

зависят от

ставки рефинансирования,

то если эта

ставка поднимется,

ситуация сложится

негативно

для наших

лизингополучателей,

что может привести

к их разорению

и к разрыву

договоров.

Поэтому здесь

мы тоже несём

риск.

|

Как показало

общее мнение

сотрудников

лизинговых

компаний, любой

участник лизинговой

деятельности

сталкивается

на практике

с теми или иными

рисками. Успешное

разрешение

проблемы рисков

зависит от

многих факторов.

Если классифицировать

причины возникновения

правовых рисков,

то можно выделить

следующие

обстоятельства,

создающие

ситуации повышенного

риска при проведении

лизинговых

операций в

России.

Пробелы в

законодательстве.

Из параграфа

6 главы 34 ГК РФ

следует, что

предмет договора

финансовой

аренды (лизинга)

должен быть

приобретен

лизингодателем

по договору

купли-продажи.

Тем самым исключается

возможность

приобретения

предмета лизинга,

например, по

договору мены

или приобретение

права собственности

на предмет

лизинга путем

его создания.

Отсюда следует,

что лизинговые

компании не

могут приобрести

имущество по

бартерным

сделкам, либо

сами участвовать

в создании

предмета лизинга,

например, в

роли заказчика

строительства

объекта недвижимости.

Сегодня лизинговые

компании для

достижения

необходимого

результата

вынуждены

оформлять

несколько

промежуточных

сделок, что,

как правило,

приводит к

увеличению

общей суммы

договора лизинга.

К пробелам

в законодательстве

лизинговые

компании относят

также тот факт,

что все существующие

нормы, посвященные

международному

лизингу, регулируют

в основном

сделки, где

резидентом

РФ является

лизингополучатель,

и почти не

затрагивают

сделок, где

резидентом

РФ является

лизингодатель.

Это прежде

всего затрудняет

выход российских

лизинговых

компаний на

рынок лизинговых

услуг в странах

СНГ.

Противоречия

законодательных

и нормативных

актов. Можно

выделить несколько

видов противоречий:

Противоречия

законов более

юридически

значимым

законодательным

актам, в частности,

Конституции

РФ и соответствующим

кодексам.

Противоречия

одного закона

другому закону.

Внутренние

противоречия

самих законов.

Противоречия

издаваемых

нормативных

актов (например,

инструкций

Министерства

по налогам и

сборам, Центрального

банка и Государственного

таможенного

комитета) законам.

В частности,

недавно еще

существенные

проблемы: пунктом

3 статьи 7 Закона

“О лизинге”

вводится

классификация

видов лизинга:

финансовый

лизинг, возвратный

лизинг и оперативный

лизинг. Предлагаемая

классификация

вступает в

противоречие

со статьей 665

ГК РФ, устанавливающей

в качестве

обязательного

признака финансовой

аренды (лизинга)

– приобретение

имущества,

передаваемого

в лизинг. Данный

признак отсутствует

в “оперативном

лизинге”, поэтому

данная разновидность,

установленная

Федеральным

законом, не

имеет права

на существование

и фактически

является обычным

договором

аренды.

Нестабильность

правовой базы.

Наиболее наглядно

это видно в

налоговом,

валютном и

таможенном

законодательстве,

изменения в

которых могут

значительно

повлиять на

исполнение

сторонами

лизинговой

сделки своих

обязательств.

Например, введение

ЦБ РФ обязанности

резервирования

денежных сумм,

эквивалентных

предоплате

по международным

договорам

купли-продажи,

в том числе и

предметов

лизинга, поставило

лизинговые

компании перед

необходимостью

поиска дополнительных

денежных средств.

Это, в свою очередь,

либо привело

к возникновению

убытков у самой

лизинговой

компании, либо

к увеличению

общей суммы

договора лизинга,

что сделало

невыгодной

лизинговую

сделку для

лизингополучателя.

По мнению

большинства

участников

лизингового

сектора, в настоящее

время нормативно-правовая

база по лизингу

в России несовершенна

и требует доработки

и изменений.

Достаточное

количество

нареканий

высказывается

и в адрес налогового,

таможенного

и валютного

законодательства.

На практике

лизинговые

компании столкнулись

с противоречиями

и правовыми

коллизиями.

При ныне

существующей

правовой базе

могут возникнуть

риски различного

толкования

того или иного

положения

законодательства

либо применения

отличных друг

от друга правовых

норм разных

законов, риски

возникновения

ситуаций, в

которых участники

лизингового

сектора вынуждены

искать обходные

пути решения

возникающих

проблем, а также

риски изменения

правил игры

в ходе исполнения

лизинговой

сделки

Для всех

перечисленных

рисков характерна

возможность

возникновения

судебных споров

и наступление

неблагоприятных

экономических

последствий

для участников

договора лизинга.

Несовершенство

налоговой

системы. Налоговым

органам даны

большие полномочия,

начиная от

ареста счетов

и заканчивая

арестом имущества.

Налоговая

полиция имеет

возможность

самостоятельно

проводить и

расследование,

и дознание, что

может парализовать

действия любого

заемщика.

К внешним

факторам также

относится

нестабильная

политическая

и социальная

обстановка,

которая имеет

косвенное

воздействие

на коммерческую

деятельность

клиентов.

Уровень

инфляции в

нашей стране,

и следующие

из этого валютные

риски, что, в

свою очередь,

предопределяет

рассмотрение

этого вида

риска как одного

из главных и

требует очень

тщательного

подхода к подготовке

документов.

Вообще, валютные

риски считаются

одними из наиболее

трудно-управляемых,

тем более, если

сделка долгосрочная.

Необходимо

принимать во

внимание и

обстоятельства

непреодолимой

силы - стихийные

бедствия. Т.к.

в нашей стране

культура страхования

пока еще недостаточно

хорошо развита,

то не только

предметы лизинга,

но и другое

имущество

клиента должно

быть застраховано

на случай

форс-мажорных

обстоятельств.

Необходимо

также рассматривать

риски, связанные

с предприятиями

- участниками

лизинговых

сделок. Категория

внутренних

рисков непосредственно

связана с

предпринимательской

деятельностью

лизингополучателя.

В этой связи

необходимо

рассмотреть

два основных

вопроса: первое,

это вопрос

утраты платежеспособности

компании и,

второе, вопрос,

связанный с

мошенничеством

или умышленным

действием

компании по

отказу от исполнения

своих платежных

обязательств.

Лизингополучатель

должен ясно

представлять

себе, как он

будет использовать

полученный

кредит и предвидеть

возможные

риски, потому

что многие из

компаний-заемщиков

на сегодняшний

день являются

дилетантами

на рынке и не

представляют

всех нюансов

подобной сферы

деятельности.

Глава 2. Новые

для России

методы управления

рисками в лизинговых

операциях

§ 1. Комплексный

подход в кредитном

анализе лизинговой

сделки

На практике

банковские

специалисты

применяют

различные

методы оценки

лизинговых

проектов, однако,

общие положения

в таком анализе

прослеживаются

достаточно

четко.

Описываемый

метод оценки

лизингового

проекта широко

используется

развитыми

странами. С

началом применения

лизинга в России

отечественным

банкам потребовалась

надежная методика

оценки лизинговых

проектов. Ниже

приведены

основные положения

метода, широко

использующегося

при финансировании

лизинга на

западе. Эти

тезисы могут

найти применение

в организации

процесса кредитования

лизинговых

фирм отечественными

банками. Однако,

от специалистов

потребуются

адекватные

знания "реальных"

инвестиций

и лизингового

бизнеса для

введения ряда

корректировок,

с целью адаптации

данного метода

к российской

действительности.

Важнейшие

преимущества

лизинга, на

которые указывают

банки, - это

налоговые

льготы, которые

позволяют

значительно

снизить стоимость

сделки. Именно

этот фактор

способствовал

развитию лизинга

в западных

странах. С точки

зрения банка,

более низкая

стоимость

сделки дает

возможность

повысить вероятность

осуществления

проекта и снизить

бремя долгов

для заемщика,

в результате

чего повышается

качество

предоставляемого

займа. Но с другой

стороны, банковская

практика

финансирования

лизинга заключается

в осуществлении

кредитования

арендатора

через лизинговую

фирму, что усложняет

подготовку

документации

и анализ проекта,

а так же увеличивает

кредитные

риски.

Основным

положением

методики является

рассмотрение

арендатора

как конечного

заемщика средств

банка. Считается,

что непосредственно

банковский

заемщик - лизинговая

фирма - является

финансовым

посредником.

Отличием лизинговой

схемы финансирования

от прямого

кредитования

является наличие

финансового

посредника

между банком

и арендатором,

однако, общепринятая

практика кредитования

здесь полностью

сохраняется.

Реальным заемщиком

является арендатор,

использующий

активы в производственных

целях, для

образования

денежных поступлений,

чтобы выплатить

арендные (лизинговые)

платежи, и тем

самым обеспечить

погашение долга

по займу лизинговой

фирмы. В подобной

практике кредитования

осуществляется

особый подход,

отличающийся

от стандартной

процедуры

подготовки

долгосрочного

кредита. Анализ

проекта усложняется,

поскольку

приходится

анализировать

как лизинговую

фирму, так и

арендатора.

Обычная для

банка методика

организации

процесса кредитования

должна быть

дополнена с

учетом указанных

обстоятельств.

Изучая заемщика,

по большей

части имеется

в виду арендатор

с применением

к нему всех

стандартных

положений,

применяемых

в процессе

кредитования

к непосредственно

банковскому

заемщику. Когда

банк соглашается

предоставить

заем, его решение

основывается

на ряде определенных

им факторов,

и банк должен

иметь возможность

пересмотреть

свое решение,

если эти факторы

изменяются.

Поэтому арендатор,

являясь опосредованным

банковским

заемщиком при

лизинге, должен

отвечать всем

стандартным

положениям,

которые предъявляются

банком к заемщику

при предоставлении

долгосрочного

кредита. Например,

выдерживать

определенные

банком финансовые

показатели,

согласовывать

с ним изменения

в структуре

своей собственности,

получать его

согласие на

привлечение

дополнительных

заемных средств,

выдачу поручительств

и т.д.

Предполагая,

что договора

и контракты,

под которые

выделяются

кредитные

средства, будут

финансироваться

по лизинговой

схеме, расходы

и закупки по

проекту, в первую

очередь, следует

рассматривать

как расходы

арендатора

по лизингу, и

только во вторую,

как расходы

лизинговой

фирмы по организации

лизинга арендатору.

При изучении

кредитной

структуры и

источников

возврата кредита

рассматриваются

как кредит

лизинговой

фирме, так и

лизинг арендатору.

Основной целью

такого подхода

является сохранение

соответствия

лизинга прямому

кредитованию.

Ниже приведена

таблица проверки

соответствия

лизинга прямому

кредитованию,

использующаяся

Международным

Банком Реконструкции

и Развития и

Европейским

Банком Реконструкции

и Развития в

рамках Проекта

Поддержки

Предприятий.

Эта форма заполняется

в том случае,

если участвующий

в проекте российский

банк предполагает

предоставить

кредит лизинговой

фирме с целью

финансирования

лизинга. Помимо

сопоставления

сумм финансирования

и их стоимостей,

данная таблица

обобщает предлагаемые

временные

структуры

кредита и лизинга

(проверяется

соответствие

графиков погашения

кредитов и

лизинговых

платежей), а

также выявляет

наличие альтернативных

источников

возврата кредита.

Кредитная

структура и

источники

возврата кредита:

|

Кредит Лизинговой

фирме |

Аренда Арендатору |

| Сумма: |

Кредит: $ |

Лизинг: $ |

| Процентная

ставка: |

Фиксированная:__%

в год

Плавающая:

Индекс:__________

+ маржа _____ %

Частота

изменения:______

|

Внутренняя

норма доходности:

Фиксированная:

_____% в год

Плавающая:

Индекс: __________ + маржа

_____ %

Частота

изменения:

______

|

| Комиссии:

(структура и

суммы) |

|

|

| Комиссия

за досрочное

погашение |

|

|

| Сроки погашения: |

|

|

|

|

________ лет |

________ лет |

|

|

_______(дата или

месяцы) |

_______(дата или

месяцы) |

|

|

_______( дата или

месяцы) |

__________( дата или

месяцы; если

в течение периода

снятия средств

требуется

выплата процентов,

прежде чем

начнутся обычные

лизинговые

платежи) |

|

Первый платеж

процентов:

Частота

процентных

выплат:

|

_____________(дата)

__ежемесячно__ежеквартально

|

______________( дата)

__ежемесячно

__ежеквартально

|

|

|

Первый платеж

основной суммы

долга:_________ (дата)

# выплат: _____

частота

__месяц __ квартал

Сумма платежа:

(отметьте тот

способ погашения,

который применяется)

___ "Аннуитет"

(равные выплаты,

включающие

как основную

сумму кредита

[P], так и проценты

за кредит [I])

Сумма: $________ (P

+ I)

___ Выплаты

основного

долга равными

долями с

добавленными

к ним процентами

Сумма:$______

(основного

долга)

___ Другой

график:

|

Первый лизинговый

платеж: ____________ (дата)

# выплат: _____

частота

____месяц ____ квартал

Сумма платежа:

___ "Фиксированный

платеж"

(равные выплаты,

включающие

как основную

сумму кредита[P],

так и проценты

за кредит [I])

Сумма: $__________ (P

+ I)

___ Другой

график:

|

| Залог: |

_X_ Оборудование

по лизингу

(принадлежащее

Арендодателю)

_X_ Переуступка

прав по лизингу,

включая права

на лизинговые

платежи и права

на другое

обеспечение,

переданное

в залог Арендатором

___ Другое

|

_X_ Арендованное

оборудование

(остающееся

в собственности

Арендодателя)

____ Другие

активы (оборудование,

здания) Арендатора

или третьих

сторон, передаваемые

в качестве

дополнительного

обеспечения

|

| Поручительства: |

_X_ Переуступка

поручительств

по лизингу,

перечисленных

в следующей

графе ---->

_X_ Переуступка

лизинга с

обращением

взыскания к

Арендодателю

- вследствие

чего лизинговая

фирма становится

поручителем

|

Перечислите

имена поручителей

по лизингу:

__________________$________

__________________$________

__________________$________

|

| Другое

обеспечение: |

_X_ Переуступка

прав на другое

обеспечение

по лизингу,

указанное в

следующей

графе ----> |

|

Информация

о лизинговой

фирме, являющейся

непосредственным

заемщиком

средств банка,

рассматривается

также как информация

об арендаторе

и дается в дополнение

к анализу кредитной

структуры и

источников

возврата кредита.

Анализ рисков

по проекту

выполняется

при том условии,

что имеются

в виду и лизинговая

фирма и арендатор.

Например, в

стадии функционирования

проекта финансовые

и экономические

риски должны

рассматриваться

с точки зрения

и арендатора

и лизинговой

фирмы, в то время

как имеющие

место на этой

же стадии

технологические

и экологические

риски, скорее

всего, следует

оценивать, имея

в виду только

арендатора.

ВИДЫ

ОБЕСПЕЧЕНИЙ

В ЛИЗИНГОВОЙ

ОПЕРАЦИИ

Арендатор

Банк Лизинговая Банк Лизинговая

фирма

Кредит

лизинговой

фирме

Лизинг

арендатору

(залог и/или

поручительство).

По займу,

предоставленному

банком на организацию

лизинга, все

общие обязательства

несет лизинговая

фирма. Она должна

возвратить

предоставленный

кредит, вне

зависимости

от того, получит

ли она лизинговые

платежи от

арендатора

или нет. Очевидно,

что даже полная

стоимость

предоставляемого

в лизинг актива

может рассматриваться

лишь как частичное

обеспечение

банковского

кредита. Следовательно,

лизинговая

фирма должна

взять у арендатора

дополнительный

залог и (или)

потребовать

предоставления

поручительства

третьих лиц.

В международной

банковской

практике широко

используется

финансирование

проектов, при

котором предоставляемый

банком кредит

обеспечен

денежными

поступлениями

от реализации

самого проекта.

Согласно этой

практике, лизинговая

фирма могла

бы предоставить

банку для обеспечения

кредита оборудование

в качестве

залога с возможностью

переуступки

прав по лизингу

(в первую очередь

права получения

лизинговых

платежей).

Если права

по лизингу

полностью

переуступаются

банку, то все

права и обязательства

лизинговой

фирмы переходят

банку. В случае

не выполнения

лизинговой

фирмой своих

обязательств

по займу, в то

время как арендатор

соблюдает все

условия договора

лизинга, лизинговые

платежи производятся

арендатором

напрямую в

банк. Однако

принятые банком

обязательства

не дают ему

права совершать

какие-либо

действия

препятствующие

арендатору,

например, требовать

досрочного

изъятия переданного

по договору

лизинга имущества.

Банк может

применить эти

меры, если арендатор

в последующем

не будет выполнять

своих обязательств

по лизингу. В

конечном счете,

банк может

принимать к

рассмотрению

лизинговые

проекты с полной

переуступкой

прав по лизингу

или без нее, но

в любом случае

минимальным

требованием

являться наличие

альтернативного

источника

полного погашения

кредитной

задолженности.

Данный метод

анализа лизингового

проекта, по

меньшей мере,

предоставляет

банку возможность

гибкого подхода

в процессе

переговоров

с клиентом.

Банк должен

учесть все "за"

и "против" чтобы

определиться,

будет ли финансирование

проекта прямым

займом или

лизингом через

лизинговую

фирму. Если

банк решил

финансировать

лизинг, то внутренний

банковский

анализ должен

отражать

окончательное

решение относительно

лизинговой

фирмы и арендатора,

а также общей

структуры займа

и лизинга. В

этом случае

банком рассматриваются

документы,

представляемые

от лизинговой

фирмы и от арендатора

(правоустанавливающие

документы,

информация

о финансовом

положении,

бизнес-план

с анализом

денежных потоков).

Оценка

потенциального

лизингополучателя,

как конечного

заемщика по

проекту, является

одним из этапов

принятия решения

о реализации

лизинговой

сделки. Можно

разделить

процесс оценки

на две основные

составляющие:

анализ финансового

состояния

лизингополучателя,

реализующего

проект (анализ

прошлого);

оценка

эффективности

проекта (анализ

будущего).

В зависимости

от объёма

финансирования

проекта и других

характеристик,

лизинговая

компания требует

от потенциального

лизингополучателя

либо детально

разработанный

бизнес-план

проекта, доказывающий

эффективность

проекта, либо

ограничивается

лишь требованием

предоставить

необходимые

исходные данные

проекта. Но и

в том и в другом

случае лизинговая

компания должна

проводить

анализ лизингополучателя

самостоятельно,

используя

предоставленные

клиентом данные

лишь для сравнения.

Основные

составляющие

процесса оценки

потенциального

лизингополучателя:

анализ финансового

состояния и

оценка эффективности

проекта.

Анализ финансового

состояния

компании

подразумевает

оценку того,

как потенциальный

лизингополучатель

работал до

момента обращения

в лизинговую

компанию. При

финансовом

анализе оценивается:

прибыльность

деятельности

предприятия,

ликвидность,

финансовая

устойчивость,

эффективность

управления

оборотными

средствами

и т.д. При этом

все показатели

должны исследоваться

в динамике для

того, чтобы

увидеть тенденции

изменения

финансового

положения

предприятия.

Анализ финансового