Реферат

Данная курсовая работа содержит: 51 страниц, 37 использованных источников, 9 таблиц, 10 рисунков

Перечень ключевых слов :

управление, риск, кредит, ликвидность, актив, пассив, дисбаланс.

Объект исследования:

АКБ «АКТИВ БАНК»

ЦЕЛЬ РАБОТЫ:

проанализировать теорию банковских рисков, определить виды, методы, способы оценки. Изучить теоретические аспекты в области управления рисками и их применение в банковской системе России, наметить пути совершенствования в области управления рисками.

МЕТОДЫ ИССЛЕДОВАНИЯ:

при изучении данной проблемы проводится анализ данных бухгалтерского учета методом абсолютных разниц, цепных поставок и соотношения величин.

ПОЛУЧЕННЫЕ РЕЗУЛЬТАТЫ:

Выполнен анализ основных банковских рисков АКБ «АКТИВ БАНК». Рассмотрены основные методы оптимизации и снижения влияния рисков на стабильность банковской деятельности.

Область применения:

Может быть полезна для руководителей секторов банка, в основном для кредитного сектора.

Содержание

Введение 5.

1.

Риск как объективная экономическая категория.

1.1. Сущность, содержание и виды рисков 7.

1.2. Способы оценки степени риска 16.

1.3. Организация управления рисками 17.

2.

Анализ управления рисками в коммерческом банке.

2.1. Организационно-экономическая характеристика 20.

2.2. Управление активами банка 33.

3.

Методы совершенствования управления рисками в коммерческом банке.

3.1. Секьюритизация банковских займов и других активов 38.

3.2. Формирование фонда страхования кредитного риска 41.

Заключение

48.

Список используемых источников 50.

ВВЕДЕНИЕ

Банки - центральные звенья в системе рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Длительное время банки были государственными органами и выступали одной из “несущих конструкций” административно-командной системы управления экономикой. В результате организация банковского дела в стране утратила традиции и опыт российских банков. Сегодня, строя рыночную экономику мы вынуждены в короткие сроки выйти на уровень современного мирового уровня организации банковского дела.

Реклама

Коммерциализация отечественной банковской системы, обострение конкуренции между финансовыми институтами влекут за собой необходимость познания и применения на практике позитивного опыта, который накоплен банками в развитых странах.

За последнее время произошли значительные сдвиги в становлении банковской системы России. Определились банки-лидеры, сформировались основные направления банковской специализации, завершился раздел клиентской базы между финансовыми институтами.

Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства. В последние годы она претерпела значительные изменения. Модифицируются все компоненты банковской системы.

Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача реформы максимальное сокращение централизованного перераспределения денежных ресурсов и переход к преимущественно горизонтальному их движению на финансовом рынке. Создание финансового рынка означает принципиальное изменение роли кредитных институтов в управлении народным хозяйством и повышение роли кредита в системе экономических отношений.

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Когда, на каком этапе может возникнуть риск. Существует две точки зрения рассмотрения рисков: 1) одинарный риск (где любой актив рассматривается в отдельности; 2) портфельный риск, где актив является частью какого-либо портфеля. С другой точки зрения существуют только портфельные риски, поскольку банки стремятся к диверсификации своих активов, поэтому нельзя рассматривать каждый актив в отдельности.

Управление рисками является основным в банковском деле. Хотя первоначально банки только принимали депозиты, они быстро созрели, став посредниками при передаче средств, тем самым, приняв на себя другие риски, например кредитный. Кредит стал основой банковского дела и базисом, по которому судили о качестве и о работе банка. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов.

Реклама

Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль кредитов; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Принятие рисков - основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидные для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Цель данной работы проанализировать теорию банковских рисков, определить виды рисков, определить методы управления и оценки рисков. Выделить наиболее эффективные методы управления рисками, применение этих методов в банковской системе современной России. Выявить проблемы управления рисками, связанные с профессиональной банковской и российской общегосударственной спецификой, выявить методы совершенствования банковских методик, а также определить перспективы банковского менеджмента в управлении рисками.

1.Риск как объективная экономическая категория.

1.1. Сущность, содержание и виды рисков

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Риск- это историческая и экономическая категория.

Как историческая категория, риск представляет собой осознанную человеком возможную опасность. Она свидетельствует о том, что риск исторически связан со всем ходом общественного развития.

Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный, нулевой, положительный.

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естетственным рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски - это риски, связанные с загрязнением окружающей Среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

Транспортные риски - это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся: имущественные, производственные, торговые, финансовые.

Имущественные риски- риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической системы и т.п.

Производственные риски-риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недопоставки и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств)

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция- это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск-это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск- это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риски прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин “ портфельный” происходит от итальянского “ portofoglio”, означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднесрочного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск- опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают: биржевой риск, селективный риск, риск банкротства.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. Selektio- выбор, отбор)- это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

Хозяйствующие субъекты и граждане, осуществляющие вложение капитала, неоднозначно относятся к принятию риска. По отношению к степени риска хозяйствующие субъекты и граждане подразделяются на предпринимателей, инвесторов, спекулянтов, игроков.

Предприниматель- это тот, кто вкладывает свой собственный капитал при определенном риске.

Инвестор - это тот, кто при вложении капитала, большей частью чужого, думает, прежде всего, о минимизации риска. Это посредник в финансировании капиталовложений.

Спекулянт- это тот, кто готов идти на определенный, заранее рассчитанный риск.

Игрок- это тот, кто готов идти на любой риск ( ва-банк). Страсть к игре, желание рисковать являются неотъемлемой чертой психологии любого человека.

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Уровень риска увеличивается, если:

* проблемы возникают внезапно и вопреки ожиданиям;

* поставлены новые задачи, не соответствующие прошлому опыту банка;

* руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу;

* существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными. Приведем несколько соответствующих примеров из практики западных банков.

В 1989 г. Британский Midland Bank потерял 116 млн.ф.ст. в результате ошибочного прогноза в отношении уровня ссудного процента по кредитам.

В феврале 1990 г. После неудачной попытки найти финансовую поддержку рухнул крупный американский банк Drexel Burnham Lambert ,который доминировал на рынке так называемых сомнительных облигаций небольших и малоизвестных фирм, капиталовложения в акции которых были связаны с большим риском, но с повышенным дивидендом. Крах рынка в результате финансовых злоупотреблений привел к краху самого банка, а также поставил под угрозу существование целого ряда сберегательных банков, поместивших свои средства в эти акции под гарантии DBL.

В январе 1991 г. Американский Bank of New England предупредил своих клиентов, что после списания невозвратных кредитов в 4 квартале 1990 г его потери составили 450 млн. Долл. В последовавшей затем панике его клиенты изъяли со счетов более 1 млрд. Долл., и банк обанкротился. Потребовалось вмешательство федерального правительства и оказание банку помощи в размере 2,3 млрд. Долл., чтобы предотвратить цепную реакцию банковских крахов по стране. Банк сохранил свое существование, но полностью утратил независимость.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Вместе с тем, анализируя риски российских банков на современном этапе, важно учитывать:

* кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

* неустойчивость политического положения;

* отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

* инфляцию, и др.

Во всех случаях риск должен быть определен и измерен. Анализ и оценка риска в значительной мере основаны на систематическом статистическом методе определения вероятности того, что какое-то событие в будущем произойдет. Обычно эта вероятность выражается в процентах. Соответствующая работа может вестись, если выработаны критерии риска. Позволяющие ранжировать альтернативные события в зависимости от степени риска. Однако исходным пунктом работы является предварительный статистический анализ конкретной ситуации.

Риском можно управлять, т.е. использовать меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Эффективность организации управления рисками во многом зависит от классификации.

Под классификацией риска следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей.

Научно-обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском. Рисков в зависимости от состояния каждого из перечисленных элементов.

Имеется множество различных классификаций банковских рисков. Наиболее интересные из них представлены ниже. Различаясь положенными в их основу критериями эти классификации роднит то, что все они однозначно полагают кредитный и процентный риски основными для банков.

Þ кредитный (невыполнение заемщиком обязательств)

Þпроцентный (колебания рыночных ставок)

Þрыночный (падение курса ценных бумаг)

Þвалютный (колебания курсов валют).

К достоинствам данной классификации следует отнести выделение наиболее проблемных зон банковских рисков в области активных операций, учет колебаний рыночных ставок процента. В то же время она игнорирует пассивные и часть активных операций банка, организационные и внешние риски.

Þкредитный;

Þриск ликвидности;

Þвалютный;

Þпроцентный;

Þриск неплатежеспособности.

Эта классификация расширяет круг учитываемых рисков (риски, характеризующие качество управления активами и пассивами банка, организационные риски). Она связана с выделением:

· зон рисков по видам банковских операций;

· рисков, связанных с качеством управления активами и пассивами банка;

· рисков финансовых услуг (организационных).

Но и она имеет недостатки: отсутствие внутренней группировки перечисленных видов рисков по критериям, положенным в их основу, их недостаточная полнота.

Одна и та же операция может быть связана с различными степенями риска. Например, предоставлены кредиты в одной и той же сумме на одинаковый срок двум разным клиентам с одинаковой оценкой их кредитоспособности, но, тем не менее, результаты с точки зрения рисков могут оказаться совершенно разными (см. Таблицу 1).

ТАБЛИЦА 1

| Клиент 1 |

Клиент 2 |

| Давно действующая фирма |

Новая фирма |

| Хорошо подобранная команда руководителей |

Один предприниматель |

| Обширный рынок продукции (продовольствие) |

Специализированный рынок продукции (электроника) |

| Клиенты в России |

Клиенты за рубежом |

| Риск небольшой |

Риск повышенный |

Основные операции банка подвержены Прошлому и Текущему рискам, а в отдельных случаях и к риску Будущему. С текущими рисками связаны операции по выдаче гарантий, акцепту переводных векселей, продаже активов с правом регресса, операции по документарным аккредитивам и др. В то же время сама возможность получения оплаты за эти операции только через определенное время подвергает их и будущим рискам. Как правило, риск тем выше, чем длительнее время операции.

Наконец, риски бывают открытые и закрытые. Открытые риски не поддаются или слабо поддаются предупреждению и минимизации, закрытые же, наоборот, дают для этого хорошие возможности.

Также риски можно разделить по типу (виду банка). От вида банка зависит характерный для него набор рисков. Это надо понимать в том смысле, что хотя всем банкам присущи балансовые и забалансовые риски, риски финансовых услуг и внешние риски, их сочетание, основные зоны, размеры и приоритетные направления будут складываться по-разному в зависимости от преимущественной специализации банков, а значит, и по-разному характеризовать каждый вид банковской деятельности.

Так, для банков, широко занимающихся аккумуляцией свободных денежных средств и их размещением среди других кредитных учреждений,определяющими будут риски по вкладным и депозитным операциям и по возможному не возврату межбанковских кредитов.

Применительно к банку, чьей определяющей специализацией являются инновации, будут преобладать риски, связанные с долго - и среднесрочным кредитованием новых технологий. Поэтому у такого банка на первое место выходят описанные ранее риски инноваций (как элемент рисков финансовых услуг), а также маркетинговые риски (связанные с непредвиденными затруднениями в реализации продукции предприятий, внедряющих новые технологии). В этом случае особое значение получают внешние проектные риски, такие, как отдельно стоящий риск (связанный с проектом), внутрифирменный или корпоративный риск (влияние проекта на общий риск кредитования заемщика), рыночный или портфельный риск (география риска, природа риска, соответствие банковской политике и кредитному портфелю). При этом наибольший риск несет освоение технологического новшества без качественной предварительной оценки ожидаемой экономической эффективности от его использования, то есть если использование новой технологии начато преждевременно (до того, как затраты на производство приведены в соответствие с реальным уровнем рыночных цен), отсутствует или недостаточен потребительский спрос на новую продукцию, что не позволяет окупить затраты, число поставщиков и посредников, привлеченных для производства и реализации новшества, избыточно для конкретного рынка, и.т.д.

Банк, специализирующийся на обслуживании внешнеторговых операций, несет в основном следующие риски:

· экономические (риски изменения стоимости активов и пассивов из-за изменения курсов валют);

· перевода (риск различий в учете пассивов и активов в инвалютах);

· сделок (риск неопределенности стоимости сделки в будущем в национальной валюте);

· страховые;

· политические.

Степень банковского риска учитывает полный, умеренный и низкий риск в зависимости от расположения по шкале рисков. Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств по данной операции. Она выражается в процентах или определенных коэффициентах.

Обязательства коммерческих банков Российской Федерации объединяются в шесть групп, исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты или проценты. Группировка обязательств и степень риска представлена ниже:

ТАБЛИЦА 2

| Группировка обязательств |

Шкала риска |

| Операции с государственными ценными бумагами |

0 |

| Краткосрочные межбанковские депозиты |

1 |

| Остатки средств на корреспондентских счетах |

1 |

| Остальные операции |

2 |

Особенностью нахождения степени банковского риска является его индивидуальная величина, связанная с принятием на себя конкретного риска по конкретной банковской операции. Во многом она определяется субъективной позицией каждого банка.

Попытки регламентации степени банковского риска по отдельным операциям должны носить гибкий характер. Так, если коммерческий банк, купивший акции АО “КАМАЗ” (имеющие товарное покрытие, достаточно высокую степень доходности, высокое качество технологии и котировку на бирже), отнесет эту покупку к операциям с высокой (70%) степенью риска (по операции и банку в целом) будет существенно завышен и далек от реальности. Следовательно, в каждом отдельном случае необходимо самостоятельное определение банками вероятности потери средств в результате той или иной операции.

Приведенная классификация и элементы, положенные в основу экономической классификации, имеют целью не столько перечисление всех видов банковских рисков, сколько демонстрацию наличия определенной системы, позволяющей банкам не упускать отдельные разновидности при определении совокупного размера рисков в коммерческой и производственной сфере.

1.2.

Способы оценки степени риска.

Многие финансовые операции (венчурное инвестирование, покупка акций, селинговые операции, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Степень риска- это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Вероятность наступления потерь может быть определена двумя.

1) Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие, а

2) субъективный - на предположениях (личном опыте и суждениях оценивающего, мнении экспертов и финансовых консультантов и т.п.) При субъективном определении значения вероятности для одного и того же события приобретают разные величины, и таким образом делается разный выбор.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной, т.е. ожидаемой, величины максимального вложения капитала. При этом чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска.

Риск представляет собой действие в надежде на счастливый исход по принципу “ повезет - не повезет”. Принимать на себя риск предпринимателя вынуждает, прежде всего, неопределенность хозяйственной ситуации, т.е. неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска.

Неопределенность хозяйственной ситуации обусловливается следующими факторами: отсутствием полной информации, случайностью, противодействием, политической нестабильностью, отсутствием четкого законодательства.

Отсутствие полной информации о хозяйственной ситуации и перспективе ее изменения заставляет предпринимателя искать возможность приобрести недостающую дополнительную информацию, а при отсутствии такой возможности начать действовать наугад, опираясь на свой опыт и интуицию.

Неопределенность хозяйственной ситуации во многом определяется фактором случайности.

Случайность- это то, что в сходных условиях происходит неодинаково, и поэтому ее заранее нельзя предвидеть и запрогнозировать.

Степень банковского риска определяется тремя понятиями: полный, умеренный и низкий риски.

Полный риск предполагает потери, равные банковским вложениям в операцию. Так, сомнительный или потерянный кредит обладает полным, то есть 00-процентным, риском. Банк прибыли не получает, находится в зоне недопустимого или критического риска.

Умеренный риск (до 30%) возникает при не возврате небольшой части основного долга или процентов по ссуде, при потере лишь части суммы по финансовым и другим операциям банка. Риск находится в зоне допустимого. Банк получает прибыль, позволяющую покрыть допущенные потери и иметь доходы.

Низкий риск - незначительный риск, позволяющий банку не только покрыть потери, но и получить высокие доходы.

Одна и та же операция может быть связана с различными степенями риска. Например, предоставлены кредиты в одной и той же сумме на одинаковый срок двум разным клиентам с одинаковой оценкой их кредитоспособности, но, тем не менее, результаты с точки зрения рисков могут оказаться совершенно разными.

Вложению капитала всегда сопутствуют выбор вариантов и оценка степени риска. Для этого необходимо количественно определить величину финансового риска при альтернативных вариантах и сравнить ее.

Финансовый риск, как и любой другой, определяется математически выраженной вероятностью наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия (операции) и вероятность самих последствий. Применительно к экономическим задачам методы теории вероятностей сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного, исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. При этом исходной стадией оценки должно стать построение кривой (таблицы) вероятностей получения определенного уровня прибыли (убытка). Но применительно к деятельности коммерческих банков это чаще всего чрезвычайно сложная задача. Поэтому на практике ограничиваются упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для вывода о приемлемости риска.

Вероятность наступления потерь может быть определена двумя. 1)Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие, а 2)субъективный - на предположениях (личном опыте и суждениях оценивающего, мнении экспертов и финансовых консультантов и т.п.) При субъективном определении значения вероятности для одного и того же события приобретают разные величины и таким образом делается разный выбор.

1.3.

Организация управления рисками.

Поскольку управление рисками является частью практического менеджмента, оно требует постоянной оценки и переоценки принятых решений. В противном случае могут сложиться статистические, бюрократические и технологические иллюзии, которым не суждено осуществиться на практике. При всех существующих различиях и деталях принятые в банках англосаксонских стран модели управления рисками являются образцом для организации такого управления.

Важнейшими элементами систем управления рисками являются:

- четкие и документированные принципы, правила и директивы по вопросам торговой политики банка, управления рисками, организации трудового процесса и используемой терминологии;

- создание специальных групп управления рисками, не зависимых от коммерческих подразделений банка; руководитель подразделения, ведающего рыночными рисками, отчитывается перед исполнительным директором банка ("Chief Executive Officer"), руководитель подразделения кредитных рисков -перед директором по кредитам ("Cief Credit Officer"), т.е. перед членами высшего руководства банка;

- установление лимитов рыночных и кредитных рисков и контроль за их соблюдением, а также агрегирование (объединение) рисков по отдельным банковским продуктам, контрагентам и регионам;

- определение периодичности информирования руководства банка о рисках. Как правило, такая информация представляется ежедневно, особенно по рыночным рискам;

- для всех типов рисков создаются специальные немногочисленные группы по управлению, не зависимые от коммерческих подразделений банка;

- все элементы системы контроля и управления рисками регулярно проверяются аудиторами, не зависящими от коммерческих служб банка.

В целом система управления рисками в банках англосаксонских стран не только не вытеснила классический контроль, но существенно дополнила и усилила его.

В последнее время примеру этих банков последовали швейцарские банки, добившиеся в этой области определенных успехов. Разработанные в швейцарских банках стандарты могут служить ориентиром и для других европейских банков.

Следует, однако, помнить, что никакое, даже самое совершенное управление рисками полностью не избавляет от убытков и потерь, что должно уберечь управляющих банками от самоуспокоенности. Разработка новых, более гибких и совершенных моделей и методов управления рисками должна продолжаться постоянно.

Крупные банки обычно имеют два комитета по управлению рисками: КОМИТЕТ ПО КРЕДИТНОМУ РИСКУ и КОМИТЕТ ПО УПРАВЛЕНИЮ АКТИВАМИ И ПАССИВАМИ БАНКА.

Ответственность за реализацию политики, разрабатываемой комитетом по кредитному риску, несет кредитный отдел. Операционный отдел, отделы ценных бумаг, международных кредитов и расчетов, анализа банковской деятельности, маркетинговый несут ответственность за реализацию политики, разрабатываемой комитетом по управлению рисками, связанными с активами и пассивами.

В состав первого комитета обычно входят: руководитель банка ( председатель комитета), руководители кредитного и операционного отделов бухгалтерии, главный экономист или руководитель научно- исследовательского отдела, руководитель подразделения по анализу кредитных рисков, два или более других руководителей банка высшего уровня.

ТАБЛИЦА

3

| ФУНКЦИЯМИ ДАННОГО КОМИТЕТА ЯВЛЯЮТСЯ: |

Þразработка и мониторинг состояния политики кредитов;

Þразработка политики рейтинга кредитов;

Þразработка критериев для получения новых кредитов;

Þделегирование полномочий по выдаче кредитов;

Þустановление ограничений на ссуды;

Þрегулярная оценка риска всего портфеля кредитов, в т.ч. риска убытков по ссудам, перегруженности одного сектора, ликвидности портфеля;

Þразработка политики списания невозвращенных ссуд;

Þразработка политики отслеживания всех ссуд;

Þразработка политики возврата ненадежных ссуд;

Þразработка политики замораживания кредитов;

Þразработка стандартов кредитной документации;

Þпересмотр согласия на выдачу кредита;

Þпересмотр согласия на выдачу кредита;

Þпересмотр политики определения стоимости кредитов;

Þпересмотр внутрибанковских инструкций в соответствии с юридическими нормами;

Þразработка политики расширения и сужения кредитов, повышения их качества, в том числе обеспечения большей надежности, улучшения практики страхования, предоставления аккредитивов и гарантий, определения величины процентной маржи;

Þразработка критериев оценки работы ссудной администрации.

|

В состав второго комитета включаются:

руководитель банка ( председатель комитета), руководители операционного и кредитного отделов, главный экономист или руководитель научно- исследовательского отдела, руководители службы финансового контроля и бухгалтерии, еще несколько руководителей высшего уровня.

ТАБЛИЦА

4

| ФУНКЦИЯМИ ДАННОГО КОМИТЕТА МОГУТ БЫТЬ: |

Þразработка ограничений по финансовым рискам;

Þразработка процентной политики;

Þразработка ограничений по валютным рискам;

Þразработка ограничений и политики по рискам забалансовых операций;

Þразработка политики рисков, связанных с ценными бумагами;

Þопределение основных источников финансирования банка;

Þопределение основных источников финансирования банка;

Þуправление рисками структуры капитала банка;

Þконтроль за соблюдением банком законодательства в отношении рисков;

Þразработка критериев оценки эффективности работы по управлению активами и пассивами банка и др.

|

Названные комитеты должны:

Þсоздавать внутрибанковские инструкции по управлению рисками;

Þопределять цели политики управления рисками и доводить их до сведения коллектива банка;

Þпри необходимости делегировать полномочия по реализации этой политики и контролю подразделениям и отдельным работникам банка;

Þразрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования.

2.

Анализ управления рисками в АКБ «АКТИВ БАНКЕ».

2.1

Организационно-экономическая характеристика.

АКБ «АКТИВ БАНК» образован 4 ноября 1992 года.

Вступив в новый век и новое тысячелетие, акционерный коммерческий банк «АКТИВ БАНК» успешно использовал тенденции и возможности, сложившиеся в экономике Мордовии и России, уверенно обеспечил продолжение своего динамичного развития, рост экономических показателей, повышение своего реального участия в деятельности банковского сообщества и развитии инвестиционной составляющей экономики Республики Мордовия.

Правильность выбранного банком пути своего развития, расширение взаимосвязей с различными секторами экономики и постоянное повышение профессиональной подготовки персонала банка явились основой его успешной работы в 2001 году.

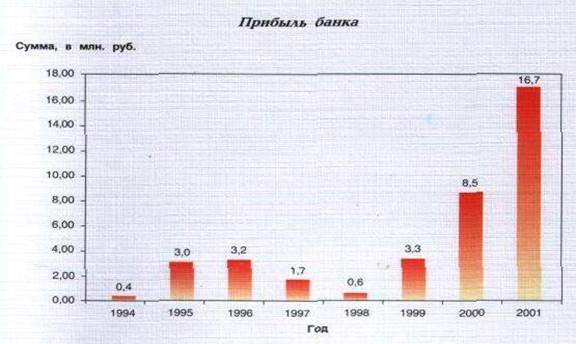

Прибыль банка составила 16710 тыс. руб., или в 2 раза больше, чем в предшествующем году.

Был обеспечен рост ресурсной базы: собственных средств (капитала) банка — в 2,8 раза, уставного капитала — в 3,2 раза, резервного фонда — в 1,8 раза. Учитывая степень развития экономических отношений и необходимость выхода на уровень международных стандартов банковской деятельности, АКБ «АКТИВ БАНК» намерен продолжить увеличение собственной ресурсной базы до объемов, обеспечивающих дальнейшее развитие и укрепление позиций банка в качестве активного субъекта банковского сообщества и экономики Республики Мордовия.

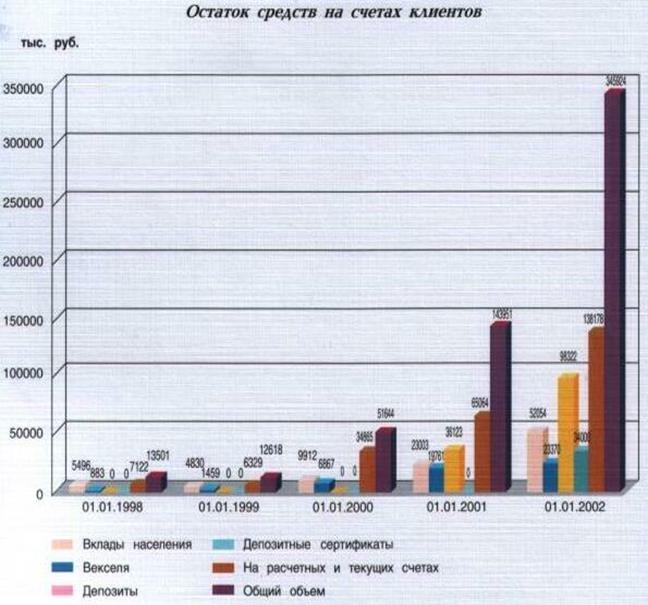

Свидетельством постоянного роста авторитета банка, правильности его ориентированности на обеспечение интересов клиентов и удовлетворение их постоянно растущих запросов и требований к спектру и качеству банковского обслуживания является увеличение объемов средств клиентов на их счетах в банке в 2,3 раза. При этом вклады физических лиц возросли до 52,1 млн. руб., или почти в 2,3 раза. Кроме того, в ценные бумаги банка на конец 2001 года клиентами банка размещены средства в 2,9 раза больше, чем было в начале года.

Универсальное обслуживание клиентов включает и активное участие в кредитовании производственной и инвестиционной деятельности предприятий и организаций различных форм собственности. Объем кредитных вложений на конец 2001 года увеличился в 3,7 раза, которые были в полном объеме направлены на решение задач социально-экономического развития Республики Мордовия. Приоритетными направлениями кредитной политики банка были выбраны наиболее экономически эффективные проекты предприятий промышленности, строительства и связи. При этом банк продолжил традиционную поддержку предпринимательских структур в области малого и среднего бизнеса.

Особое внимание уделялось банком продолжению практики проведения расчетно-кредитных операций, обеспечивающих взаиморасчеты налогоплательщиков с республиканским и местными бюджетами, а также своевременное финансирование платежей указанных бюджетов по платежам за потребленные электроэнергию и теплоносители. Что в определенной степени способствовало снятию социальной напряженности в городе Саранске и районах республики.

Несомненным достижением банка стал активный выход на удовлетворение потребностей широкого круга клиентов в различного рода операциях с иностранной валютой и качественным обслуживанием внешнеторговой деятельности предприятий Республики Мордовия. Бесплатное консультирование внешнеторговых сделок и составления платежных статей контрактов клиентов, предложение по оптимальным тарифам возможности выбора клиентом маршрута платежа, переводы со сроком валютирования, совпадающим с днем приема платежного поручения — это только часть услуг банка, дающих возможность клиентам банка оптимизировать условия сделок с зарубежными партнерами и защиту экономических интересов Республики Мордовия.

Высокая производительность операционной системы, качественные программные продукты, единые технологические стандарты, распространенные на филиалы и дополнительные офисы банка, широкие корреспондентские отношения с крупными и средними банками, биржами и некредитными организациями России, квалифицированный персонал — это основа их успешных отношений с клиентами.

ФИНАНСОВОЕ ПОЛОЖЕНИЕ БАНКА

Расширяя свое присутствие на рынке банковских услуг, осуществляя постоянный мониторинг процессов, происходящих в экономике, оперативно реагируя на их изменение, АКБ «АКТИВ БАНК» обеспечил рост объемов основных показателей своей работы, еще более укрепил свою финансовую устойчивость

За 2001 год банком получена прибыль в 16,7 млн. руб., что почти в 2 раза превышает аналогичный показатель за 2000 год,  а так же получено доходов на сумму 51,9 млн руб., в которых основную долю занимают полученные проценты по кредитам (65,9%) и полученная комиссия по услугам клиентам (9,6%). Расходы банка составили 35,2 млн. руб.

а так же получено доходов на сумму 51,9 млн руб., в которых основную долю занимают полученные проценты по кредитам (65,9%) и полученная комиссия по услугам клиентам (9,6%). Расходы банка составили 35,2 млн. руб.

Банком обеспечено выполнение обязательных экономических нормативов, установленных Банком России.

Умелое сочетание проверенных временем и активное внедрение качественно новых банковских услуг стали основой дальнейшего развития банка, роста уверенности в банке его акционеров и клиентов.

Правильность выбранных банком стратегии и тактики деятельности в области денежно-кредитных отношений подтверждают достигнутые им в 2001 году успешные результаты в условиях развивающихся, а порой противоречивых рыночных реформ, осуществляемых в экономике России и Мордовии.

Валюта баланса банка на конец 2001 года составила 451 млн. руб., т.е. возросла в сравнении с началом года в 2,4 раза.

Основой для этого роста стали значительное увеличение ресурсной базы банка за счет собственных средств (капитала) банка и средств клиентов, привлеченных на их счета в банке.

Выбрав стратегию роста, банк проводит целенаправленную работу по постоянному наращиванию собственных средств (капитала) банка, который в 2001 году был увеличен до 67276 тыс. руб., или в 2,8 раза. За последние 5 лет этот рост составил в 10 раз.

В 2001 году был осуществлен 4 выпуск обыкновенных акций на сумму 35 млн. руб., основными покупателями которых стали крупнейшие промышленные предприятия Мордовии. В результате чего уставный капитал банка составил 51108 тыс. руб., или увеличился в 3,2 раза.

В целях укрепления устойчивости банка и обеспечения интересов клиентов постоянно наращивается резервный фонд банка, который на 01.01.2002 г. составил 4 млн. руб., т.е. увеличен за год в 1,8 раза.

Такое изменение собственного капитала позволило банку укрепить свою устойчивость, значительно увеличить объемы кредитования инвестиционных программ развития экономики Мордовии и развивать операции на валютном рынке.

КЛИЕНТСКАЯ БАЗА БАНКА

Любой клиент — от крупного предприятия до частного лица — может быстро, надежно, удобно и с высоким качеством удовлетворить с помощью АКБ «АКТИВ БАНК» свои потребности в банковских услугах по операциям в российской и иностранной валютах.

Банк осуществляет открытие расчетных счетов, четкое проведение по ним расчетных операций и перевод средств через систему электронных расчетов, прием и выдачу денежной наличности. Основой успешной работы банка являются высокая производительность операционной системы, качественные программные продукты, единые технологические стандарты, распространенные на филиалы и дополнительные офисы, квалифицированный персонал.

Для обеспечения своевременных расчетов банк имеет корреспондентские отношения в российской и иностранной валютах с Банком Москвы, АКБ «ИМПЕКС-БАНК», Пензенским губернским банком «Тарханы», АКБ «Мордовпромстройбанк» и АККСБ «КС Банк» (г. Саранск)», Петербургским торговым домом, Нижегородской валютно-фондовой биржей.

Клиенты банка имеют возможность выбирать оптимальный маршрут платежа в иностранной валюте, осуществлять переводы сроком валютирования, совпадающим с днем приема платежного документа, как в долларах США, так и в валюте стран Евросоюза.

Банк предоставляет квалифицированную помощь при составлении внешнеторговых контрактов, оптимизации условий сделок с зарубежными партнерами.

Большинство банковских услуг представляется клиентам бесплатно либо по тарифам более низким, чем в других банках.

Кроме того, юридическим лицам предлагаются удобные и выгодные формы размещения временно свободных денежных средств:

— в депозиты;

— в ценные бумаги, выпущенные банком: депозитные сертификаты и векселя.

Банк не только сохранил, но и значительно упрочил свои позиции на рынке частных вкладов. Гражданам предлагаются надежные, удобные и выгодные условия хранения их сбережений в российской и иностранной валютах. Значительное развитие получили валютно-обменные операции, предложенные банком населению.

Для обеспечения предоставления услуг банка по месту нахождения клиентов в 2001 году был открыт дополнительный офис «Ичалковский» в дополнение к имевшимся аналогичным офисам в г. Саранске, г. Ардатове, п. Атяшево и филиалам банка в г. Саранске и п. Комсомольском.

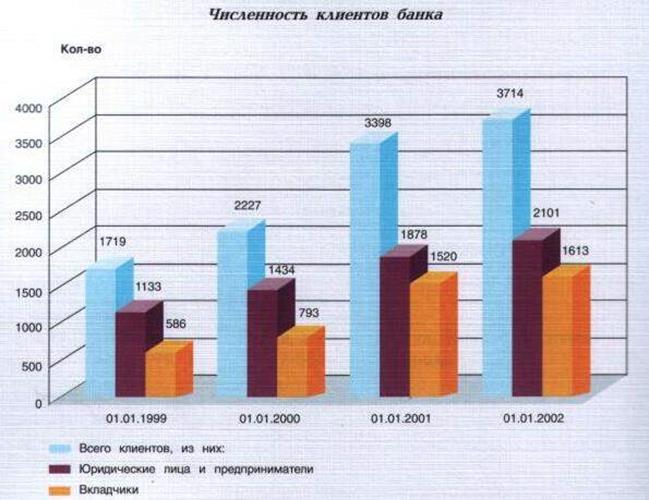

Общий объем привлеченных средств клиентов за 2001 год увеличился в 2,4 раза, численность клиентов банка — в 1,1 раза.

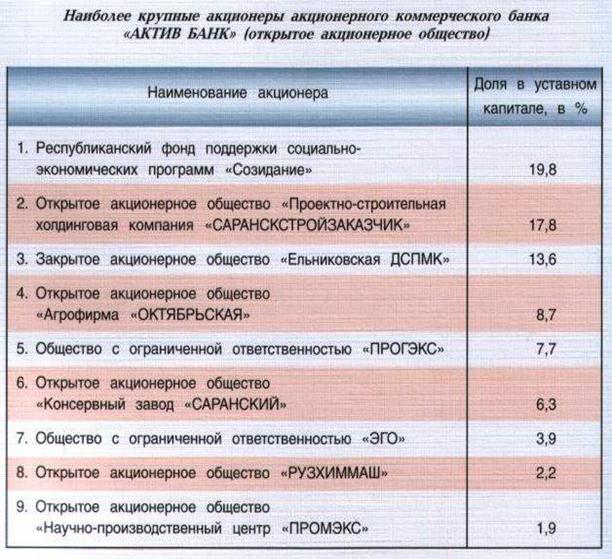

Клиентами банка являются такие крупные предприятия и компании, как ОАО «Проектно-строительная холдинговая компания «САРАНСКСТРОЙЗАКАЗ-ЧИК», Ардатовский светотехнический завод, ОАО «МОРДОВСПИРТ», ООО «Мясоперерабатывающий комплекс «АТЯШЕВСКИЙ», ОАО «Саранский ДСК», ГУП РМ «ФАРМАЦИЯ», ОАО «Мордовская ипотечная корпорация», а также многие другие представители среднего и малого бизнеса.

Банк намерен продолжить предоставление своим клиентам все более широкого спектра банковских услуг, повышать их качество и доступность на взаимовыгодных условиях.

Индивидуальный подход к каждому клиенту, стремление удовлетворить его запросы и потребности в сочетании с высоким профессионализмом персонала банка — основные направления деятельности, обеспечивающие его успехи на рынке финансовых услуг.

КРЕДИТНАЯ ПОЛИТИКА БАНКА

Заслуженное банком доверие акционеров и клиентов и на основе этого достигнутые банком результаты по увеличению ресурсной базы были использованы банком для наиболее эффективного размещения привлеченных средств.

По состоянию на 01.01.2002 г. для обеспечения своевременных расчетов клиентов банк имел денежные средства и средства на счетах в банках в объеме 33,2% активов банка, а 57,3% объемов активов были направлены на кредитование. При этом банк ориентировался на удовлетворение в дополнительном поступлении денежных средств на производственные потребности и инвестиционные программы, осуществляемые в экономике Республики Мордовия.

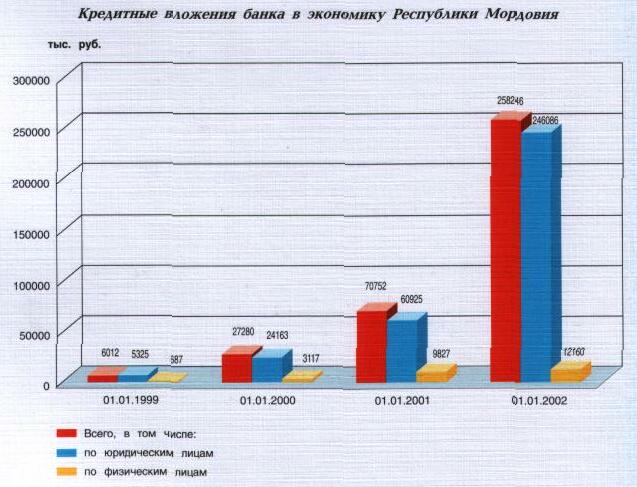

Общий объем кредитных вложений в экономику Мордовии по состоянию на 01.01.2002 г. составил 258,2 млн. руб., или увеличился по сравнению с началом 2001 года почти в 3,7 раза.

В том числе:

— в строительство — в 33,7 раза;

— в промышленность — в 5,7 раза;

— предприятиям транспорта и связи — в 2,1 раза;

— предприятиям торговли и общественного питания — в 2,9 раза.

В развитие сельского хозяйства республики были направлены 6,5% кредитных вложений банка.

Значительно увеличена доля среднесрочных кредитов (от 1 года до 3 лет), что наиболее полно отвечает потребностям предприятий сферы материального производства, позволяя им обеспечивать не только своевременное поступление материальных ресурсов для текущей производственной деятельности, но и осуществлять капитальные вложения на реконструкцию, техническое перевооружение и новое строительство объектов производственной базы.

Банк продолжал активно поддерживать представителей среднего и малого бизнеса. Объем предоставленных им кредитов возрос в 1,2 раза.

Выдача кредитов производится только после тщательного анализа финансового положения заемщика, экономической эффективности кредитуемых проектов и под высоколиквидное обеспечение. Предлагаемые банком условия кредитования обеспечивают баланс интересов банка и заемщика по наиболее выгодному для них использованию средств, выданных в кредит.

Взвешенная и выверенная кредитная политика, проводимая банком, позволила обеспечить высокое качество кредитного портфеля.

Используя накопленные опыт и потенциал, АКБ «АКТИВ БАНК» намерен и в дальнейшем активно участвовать на рынке банковских услуг, обеспечивать рост своего участия в развитии экономики Республики Мордовия.

ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКА

Развитие банка, наращивание его потенциала являются основной стратегической задачей, поставленной акционерами перед коллективом банка.

Банк, тесно взаимодействуя с предприятиями региона, частными предпринимателями и гражданами республики, является проводником банковской культуры и новой банковской технологии. Банковский сектор является авангардом в проведении реформ в экономике России, на который возложены задачи развития поступательного движения экономики.

Банк успешно справляется с поставленными задачами, реализуя в жизнь решения акционеров.

Основными целями дальнейшего развития банка являются укрепление его устойчивости, повышение качества обслуживания клиентов, аккумулирование денежных средств и направление их в кредиты и инвестиции, укрепление доверия вкладчиков и кредиторов банка, защиты их интересов и сохранности средств.

Практическая реализация поставленных задач будет осуществляться в следующих направлениях:

1. Увеличение уставного капитала банка до 135 млн. руб. (не менее 5 млн. ЕВРО).

2. Развитие сети дополнительных офисов в Республике Мордовия в количестве 5 единиц на ближайшие 2—3 года.

3. Переход с 2004 года на международную систему стандартов бухгалтерского учета и финансовой отчетности.

4. Дальнейшее развитие платежной системы с применением новейших технологий обработки и передачи платежей в режиме реального времени, в т.ч. интернет-банкинг, платежные карты, в международных системах (в т. ч. Вестерн Юнион).

5. Участие в системе гарантирования вкладов граждан.

6. Аккумулирование средств вкладчиков и направление их в реальной сектор региона.

2.2. Анализ управления активами банка.

В активнойчасти баланса отражается размещение средств банка. Анализ структуры активных операций имеет большое практическое значение в достижении разумного баланса между ликвидностью и доходностью.

В структуре активной части баланса «АКТИВ БАНКА» на долю наличности (касса + корсчет в НБУ) приходится примерно 4-5%. Такой уровень вполне может быть признан удовлетворительным, так как увеличение сумм на этих счетах с целью повышения ликвидности нецелесообразно ввиду процентного дохода по этим счетам.

К вторичным резервам

банка относятся ценные бумаги, которые делятся на:

1) ликвидные ценные бумаги, приносящие соответствующий доход, но приобретаемые для поддержания ликвидности;

2) инвестиционные ценные бумаги, которые обеспечивают получение относительно высокого дохода, но не могут быть в короткие сроки реализованы для удовлетворения требований клиентов.

К сожалению, из-за неразвитости фондового рынка в Мордовии и практически отсутствия надежных эмитентов, операции по покупке ценных бумаг для получения прибыли в рассматриваемом отделении банка в 2000 году не проводились. Только на начало второго квартала 2001 г. сумма активов, инвестированных в ценные бумаги составила 62,8 тыс. р.( 5% в общей сумме активов). В этой сфере видится перспектива получения дополнительных доходов вследствие улучшения финансового состояния предприятий и организаций.

Табл.5. Структура активных операций АКБ «АКТИВ БАНКА».

Наименование

|

1.01.00. |

1.04.00. |

1.07.00. |

1.10.00. |

1.01.01 |

1.04.01 |

| актива |

Тыс.р |

в % |

тыс.р |

в % |

тыс.р |

в % |

тыс.р |

в % |

тыс.р |

в % |

тыс.р |

в % |

| 1. Касса |

120,6 |

2,1 |

140,1 |

2,0 |

115,8 |

2,0 |

160,9 |

2,7 |

170,0 |

2,8 |

190,2 |

3,1 |

| 2. Кор счет в ЦБР |

165,9 |

2,9 |

145,7 |

2,5 |

130,1 |

2,2 |

180,5 |

3,0 |

200,1 |

3,3 |

175,7 |

2,9

|

| 3. Дебиторы |

50,5 |

0,9 |

15,6 |

0,3 |

20,8 |

0,4 |

45,7 |

4,8 |

15,3 |

3,4 |

76,8 |

1,2 |

| 4. Кредиты, выданные |

2130,8 |

36,5 |

2290,5 |

38,1 |

2380,3 |

40,1 |

2740,1 |

45,0 |

2750,2 |

45,3 |

2925,2 |

47,5 |

5. Ценные

бумаги

|

–– |

–– |

–– |

–– |

–– |

–– |

–– |

–– |

–– |

–– |

310,8 |

5,1 |

| 6. Ресурсы, проданные в своей системе |

50,5 |

0,9 |

__ |

__ |

__ |

__ |

55,0 |

4,9 |

370,2 |

6,1 |

140,3 |

2,3 |

| 7. Основные средства |

3285,0 |

56,2 |

3425,2 |

56,9 |

3265,2 |

55,0 |

2870,9 |

47,2 |

2485,3 |

40,9 |

2290,2 |

37,2 |

| 8. Прочие активы |

25,8 |

0,5 |

15,4 |

0,2 |

15,5 |

0,3 |

20,9 |

0,4 |

70,6 |

1,2 |

40,6 |

0,7 |

| ИТОГО

|

5845,1

|

100,0

|

6015,5

|

100,0

|

5935,7

|

100,0

|

6090,0

|

100,0

|

6075,7

|

100,0

|

6155,8

|

100,0

|

Крупнейшим активом являются кредиты, на которые обычно приходится от половины до трех четвертей суммарной стоимости всех активов. Но в сегодняшних условиях спада производства потребность в кредитах слишком мала. Исходя из этих причин, кредиты , выданные на 1.01.01. составляли 45,3% всех активов, однако благодаря усилиям банка сфера кредитования была немного расширена, в связи в чем доля кредитов возросла до 57,3% на 1.01.02. Руководству следует придерживаться данной тактики, так как предоставление кредитов–самая доходная статья активов.

Дебиторская задолженность колеблется в пределах 1%. Необходимо избегать возникновения такой статьи, так как она ухудшает ликвидность и, как правило, не приносит дохода.

Наличие статьи «Ресурсы, проданные в своей системе», говорит о недочетах в размещении средств. Поэтому банку необходимо изыскивать более выгодные пути размещения своих средств, так как доходы от продажи ресурсов в своей системе относительно невелики.

Основные средства относятся к так называемым второстепенным активам

. Суммы средств, вложенных АКБ «АКТИВ БАНКОМ» в этот актив необоснованно высоки по сравнению с мировым опытом, где эта статья составляет 1-2%. Прочие активы составили менее 1% . Величина этой статьи колеблется в одних и тех же пределах в течение всего анализируемого периода.

Для формирования более объективной оценки активных операций целесообразно провести структурный анализ кредитного портфеля банка, так как предоставление кредитов–традиционная банковская услуга. Кроме того, рассматриваемая операция относится к наиболее доходным по сравнению с прочими активами. Для повышения эффективности управления кредитами необходимо контролировать состояние заемщиков, а также качество ссуд, чтобы своевременно принять меры по защите своих интересов.

Анализ структуры кредитного портфеля по качеству займов свидетельствует о наличии безнадежной задолженности на начало 2000 года, которая составила 6%. Это свидетельствует о допущенных просчетах при предоставлении кредитов. Во втором квартале этого года 3,3% составила группа кредитов под контролем.

На начало 2001 года доля кредитов под контролем составила 2,2%. В этот же период 1,5% в структуре кредитов заняли субстандартные, а 0,5 % - сомнительные кредиты. Во втором квартале 2001 года все кредиты были стандартными.

Банку необходимо обратить внимание на требования, предъявляемые к заемщикам, и на тщательность управления кредитами во избежание дальнейшего ухудшения качества кредитного портфеля, так как это отрицательно сказывается на доходности банковских операций. Кроме того, наличие просроченной задолженности может вызвать ухудшение ликвидности банка.

Для более детального анализа активных операций в АКБ «АКТИВ БАНКЕ» применяется следующая методика.

Табл. 6. Анализ управления активными операциями АКБ «АКТИВ БАНКА».

| Наименование |

Методика расчета |

1.01.00 |

1.01.01 |

| показателя |

числитель |

Знаменатель |

| 1. Коэффициент эффективности использования активов |

Остатки по активным счетам, приносящим доходы |

Остатки по всем активным счетам |

0,39

|

0,53

|

| 2. Коэффициент использования депозитов |

Задолженность по выданным кредитам |

Размер депозитов |

4,87

|

5,46

|

| 3. Коэффициент использования привлеченных средств |

Задолженность по выданным кредитам |

Величина всех привлеченных средств |

1,32

|

1,60

|

Коэффициент эффективности использования активов показывает, что на начало 2000 года только 39% всех активов приносили доходы, что отрицательно сказывалось на доходности. Но, наряду с этим, невысокое значение коэффициента свидетельствует о низком уровне риска, принимаемого банком. А это–уверенность клиента в сохранности его средств при их низкой доходности. В 2001 году банком была выбрана более агрессивная стратегия, о чем говорит коэффициент использования активов, который достиг 53%. Активные операции стали более рискованными, что обусловлено ужесточением конкуренции. Однако с ростом уровня риска возрастает и доходность активов. В таких условиях банку необходимо особенно тщательно контролировать высоколиквидные активы, чтобы не стать заложником принятых на себя обязательств.

Коэффициент использования депозитов показывает, насколько эффективно банк регулирует два встречных потока средств. В начале 2000 года на единицу привлеченных депозитов приходилось 4,87 единиц средств, ссуженных заемщикам. В 2001 году этот показатель достиг значения 5,46. В сложившейся ситуации банку необходимо увеличить поток депозитов для удовлетворения потребности в кредитах.

Задача банка– эффективно разместить привлеченные средства. Коэффициент использования привлеченных средств свидетельствует, что в 2000 году потребность в кредитах удовлетворялась не только за счет привлеченных средств, но и на 32% за счет собственного капитала. В 2001 году этот показатель достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции.

3. Методы совершенствования управления рисками в коммерческом банке.

3.1.Секьюритизация банковских займов и других активов.

Секьюритизация банковских займов и других активов в целях формирования новых средств - настолько простая идея, что удивляет, почему она до сих пор не получила такого широкого применения в России.

|

Средства, полученные от продажи ценных бумаг, направляются на предоставление новых кредитов и других активов банка |

Кредиты для

организаций и

предприятий

|

Дополнительные займы

для клиентов

|

Долговые расчеты,

подтверждающие

получение займа

Продажа ценных бумаг,

выпущенных под

предоставленные

кредиты

|

Долговые расписки от должников, объединяемые в пакет займов одними и теми же условиями, а также ценные бумаги, обеспечиваемые этими пакетами и продаваемые инвесторам

|

Дополнительные средства, полученные от продажи ценных бумаг, возвращаются в банк |

Инвесторы: финансовые учреждения и частные лица

|

Рис.10. Секьюритизация банковских займов.

При секьюритизации происходит оформление части доходных активов векселями и долговыми расписками клиентов с последующей продажей таких ценных бумаг на открытом рынке.

По мере оплаты доходных активов поток дохода устремляется к держателям ценных бумаг. Другими словами, банковские займы трансформируются в свободно продаваемые на фондовом рынке ценные бумаги.

Банк со своей стороны, возвращает денежные средства, затраченные на приобретение активов, и использует новые средства для предоставления новых займов или для покрытия операционных расходов. В сущности, секьюритизация - это процесс превращения неликвидных займов в ликвидные активы. Более того, в ходе этого процесса банк может получить дополнительную прибыль

в виде комиссионных за обслуживание

пакетов активов. Обычно секьюритизация означает контроль за выплатой заемщиками своих долгов, сбор пошлин и создание достаточного запаса средств для защиты держателей ценных бумаг, выпущенных под эти займы. Банк, продолжая выполнять операции по любым вложенным активам, может извлекать их из своего баланса, снижая тем самым риск убытков в случае, если займы не оплачиваются или процентная ставка становится ниже номинальной. Банк также может получать дополнительные доходы от разницы между процентными ставками при секьюритизации активов и выплатами акционерам. Активы, пакетированные в целях обеспечения выпущенных ценных бумаг, должны быть однородны по качеству и целям и обладать инвестиционными свойствами (такими, как высокие доходы или легкая обращаемость на рынке), что привлекает инвесторов.

Ценные бумаги, обеспеченные займами, выгодны как для инвесторов, их получающих, так и для финансовых учреждений, их выпускающих, но при этом существует определенный риск. Неожиданно высокий удельный вес займов может привести к тому, что они могут быть не выплачены, вопреки ожиданиям, вследствие чего снизится планируемый поток прибыли, выплаты по основной сумме капитала, а также ожидаемые доходы инвесторов.

Секьюритизация активов характеризуется риском особого рода, называемым риском платежа.

Если основная часть пакетирования займов оплачена досрочно,

то это может создать проблему для инвесторов, так как досрочные платежи обычно происходят при падении процентных ставок и, следовательно, инвестор будет вынужден дополнительно инвестировать эти средства на рынке с меньшими

доходами.

Секьюритизация может повысить уровень конкуренции между банками за депозиты, так как опытные депозиторы могут обнаружить, что они могут получить больший доход, покупая ценные бумаги, обеспеченные займами, чем при покупке банковских депозитов. Секьюритизация позволяет многим корпорациям обходить свои банки в получении займов и находить кредиты на открытом рынке посредством продажи ценных бумаг, тем самым снижая рост займов - основного источника доходов для большинства банков. Банки, однако, могут получать непосредственную прибыль, предлагая комиссионные, кредитные письма для усиления деятельности корпораций, продающих эти ценные бумаги на открытом рынке, и выступая гарантом по некоторым видам выпускаемых ценных бумаг.

3.2.Формирование фонда страхования кредитного риска

.

Одним из наиболее эффективных методов защиты от кредитного риска является изучение кредитоспособности клиента. Однако всегда существует риск ухудшения качества кредита и как крайний случай риск невозврата кредита и процентов по нему. С целью снижения влияния таких непредвиденных ситуаций на стабильность функционирования банка создаются страховые резервные фонды.

Кредиты делят на пять видов по степени кредитного риска: стандартные, под контролем, субстандартные, сомнительные, безнадежные. По каждому из этих видов определены размеры отчислений на создание резерва (стандартные - 2%, под контролем - 5%, субстандартные - 20%, сомнительные - 50%, безнадежные - 100%).

Вид кредита по степени кредитного риска определяется на основе двух критериев:класса кредитоспособности и характера кредитной истории заемщика.

Кредитная история показывает как заемщик соблюдал требования кредитного договора, а именно: своевременно ли погашались кредиты, были ли просрочки, пролонгации, если были, то на какой срок. По кредитной истории ссуды делят на три группы:

-хорошая - задолженность по кредиту выплачивалась в определенные сроки, пролонгация, если проводилась, то одноразово на срок не более 90 дней;

-слабая - просроченная задолженность по кредиту и процентам по нему составляют не более 90 дней, или задолженность по кредиту, пролонгированному на срок более 90 дней при своевременной уплате процентов;

-неудовлетворительная - просроченная задолженность по кредиту и процентам по нему составляет более 90 дней или задолженность по пролонгированному кредиту свыше 90 дней при неуплате процентов.

Вторым критерием, определяющим степень кредитного риска по ссуде, является финансовое состояние заемщика. По этому признаку клиентов делят на пять групп:

«А» - финансовая деятельность очень хорошая и дает возможность погашать основную сумму кредита и проценты. Одновременно можно сделать вывод, что финансовая деятельность и в дальнейшем будет осуществляться на таком высоком уровне;

«Б» - финансовая деятельность хорошая и очень хорошая, однако нет возможности поддерживать ее на таком высоком уровне;

«В» - финансовая деятельность удовлетворительная, однако наблюдается тенденция к ухудшению;

«Г» - финансовая деятельность плохая и наблюдается ее четкая цикличность на протяжении короткого периода времени;

«Д» - финансовая деятельность свидетельствует об убытках, и, очевидно, ни основной долг, ни проценты уплачены не будут.

Финансовое состояние заемщика определяется рядом объективных и субъективных факторов.

К объективным факторам относят экономические показатели развития предприятия:

-объем реализации;

-размер прибылей и убытков;

-рентабельность;

-ликвидность;

-движение средств на счетах заемщика;

-структура и динамика кредиторской задолженности;

-себестоимость продукции.

Среди субъективных факторов, влияющих на финансовое состояние заемщика можно выделить: профессионализм руководства, эффективность управления, рыночная позиция заемщика, его зависимость от цикличных и структурных изменений, наличие госзаказа и государственной поддержки, погашение кредиторской задолженности в прошлом.

В АКБ «АКТИВ БАНКЕ»для анализа кредитоспособности заемщика используют приведенную методику, которая основана на исчислении ряда коэффициентов.

Для расчета отчислений в резервный фонд воспользуемся данными, предоставленными агрофирмой «Россия», которой был выдан кредит в сумме 8 тыс. р. сроком на 4 месяца.

На основе данных баланса исчисляют коэффициенты кредитоспособности, которые делятся на три группы: показатели платежеспособности; показатели финансовой стабильности; другие показатели финансового состояния.

Первая группа показателей позволяет дать оценку способности заемщика вовремя погасить долг, вторая группа дает представление об устойчивости предприятия (в какой степени заемщик функционирует за счет собственных средств), третья группа уточняет и дополняет данные первых двух групп.

Табл.7. Показатели кредитоспособности агрофирмы «Россия».

Показатели

|

Расчет

|

Норма

|

на начало года

|

на конец года

|

| 1.Показатели платежеспособности: |

| Коэффициент общей ликвидности |

(А2+А3)/(П2+П3) |

>2,0-2,5 |

1,36 |

1,38 |

| Коэффициент текущей ликвидности |

А3/П3 |

>0,7-0,8 |

0,54 |

0,50 |

Коэффициент абсолютной

ликвидности

|

(ДС+КФВ)/П3

|

>0,2-0,25

|

0,10

|

0,04

|

Коэффициент покрытия

краткосрочных обязательств собственными оборотными средствами

|

(П1-А1)/П3

|

>0,25

|

0,56

|

0,54

|

| 2. Показатели финансового состояния |

| Коэффициент соотношения привлеченных и собственных средств |

(П2+П3)/П1

|

< 1,0

|

0,12

|

0,07

|

Коэффициент финансовой

независимости

|

П1/(П2+П3)

|

>0,2

|

8,39

|

12,45

|

| Коэффициент автономии |

П1/ВБ |

>0,5 |

0,89 |

0,98 |

| 3. Другие показатели финансового состояния |

| Коэффициент покрытия баланса |

(А2+А3)/П3

|

>1,0

|

2,12

|

2,45

|

| Коэффициент инвестирования |

П1/А1 |

>1,0 |

1,04 |

1,0 |

Условные обозначения:

А1- первый раздел актива ; П1- первый раздел пассива;

А2- второй раздел актива ; П2- второй раздел пассива;

А3- третий раздел актива ; П3- третий раздел пассива;

ДС- денежные средства; КФВ- краткосрочные фин. вложения;

ВБ- валюта баланса.

В ходе анализа проверяют не только соответствие коэффициентов нормативам, но и изучают их динамику, то есть их рост или снижение за определенный период.

Все коэффициенты платежеспособности не соответствуют нормативам, кроме коэффициента покрытия. Это свидетельствует о том, что заемщик не в состоянии быстро реализовать активы для погашения задолженности. Следует иметь в виду, что чаще всего именно эта причина приводит заемщиков в банк.

Однако показатели финансового состояния фирмы «Россия» свидетельствуют об устойчивом положении предприятия с четкой тенденцией к ее улучшению.

Дальнейшие коэффициенты соответствуют норме.. Кроме того за рассматриваемый год проявился рост отрицательной тенденции. Это плохо сказывается на оценке финансовой деятельности предприятия.

Таким образом, кредитоспособность заемщика можно классифицировать классом «В» - финансовая деятельность удовлетворительная и наблюдается тенденция к ухудшению на протяжении короткого периода времени.

Кредитную историю заемщика, которая является вторым фактором, определяющим вид кредита, можно считать хорошей, так как пролонгаций кредита не проводилось, просрочки по ссуде не допускались.

Табл.8. Методика определения вида кредита в зависимости от кредитной истории и класса кредитоспособности заемщика.

Класс

кредитоспособности

|

Кредитная история |

| хорошая |

слабая |

неудовлетворит. |

| А |

стандартный |

под контролем |

субстандартный |

| Б |

под контролем |

субстандартный |

сомнительный |

| В |

субстандартный |

сомнительный |

безнадежный |

| Г |

сомнительный |

безнадежный |

безнадежный |

| Д |

безнадежный |

безнадежный |

безнадежный |

Согласно таблице, кредит, выданный фирме «Россия», является сомнительным.

Для начисления резерва используют формулу:

РФ=åС (К-М´З´Ц), (К-М´З´Ц),

где РФ - резервный фонд;

С - процент отчислений в резерв;

К - сумма кредита;

М - сумма межфилиального кредита;

З - 50% залога товарно-материальных ценностей (ТМЦ);

Ц - сумма залога под ценные бумаги.

Зная ,что ссуда была выдана под залог ТМЦ в размере 135% от суммы кредита, можем вычислить размер резервного фонда:

РФ=å0,2 (8000-1,358000´0,5)=520 р. (8000-1,358000´0,5)=520 р.

Аналогично определяют суммы резерва по всем ссудам, выданным банком.

В банке формируются два вида резервов: общий и специальный. Общий резерв формируют по стандартным ссудам, специальный - по кредитам под контролем, субстандартным, сомнительным, безнадежным. Резерв должен формироваться ежеквартально за счет прибыли прошлого года.

Для определения общей суммы резерва воспользуемся данными качества кредитного портфеля АКБ «АКТИВ БАНКА» на 1.01.01г.

Табл.9. Расчет фонда страхования кредитного риска в АКБ «АКТИВ БАНКА».

Виды ссуд

|

Сумма

кредитов

|

Сумма

залога

ТМЦ

|

Сумма, на которую начисляют

резерв

|

%

отчис–лений

|

Расчетная

сумма

резерва

|

Факт.

сумма

резерва

|

| стандартные |

527,2 |

659,0 |

197,7 |

2 |

4,0 |

х |

| под контролем |

12,2 |

15,3 |

4,6 |

5 |

0,2 |

х |

| субстандартные |

8,3 |

10,4 |

3,1 |

20 |

0,6 |

х |

| сомнительные |

2,5 |

3,4 |

0,8 |

50 |

0,4 |

х |

| безнадежные |

–– |

–– |

–– |

100 |

–– |

х |

| Итого |

х |

х |

х |

х |

5,2 |

3,5 |

На основании расчета можно сделать вывод, что фактически сформированного резерва недостаточно для страхования кредитного риска. Это может негативно отразиться на деятельности банка. Теоретически рассчитанная сумма резерва составляет 5,2 млн.р., из которой 4 млн.р. приходится на общий резерв, а 1,2 млн.р. - в специальный. По состоянию на 1.01.01 г. было фактически зарезервировано 3,5 млн.р. Таким образом, необходимо дополнительно зарезервировать 1,7 млн.р.

Заключение

Огромные неплатежи в стране, в настоящее время, связаны с недооценкой моментов кредитных рисков, с нецивилизованным подходом банков в начале развития рыночных отношений к своей кредитной политике.

При рассмотрении экономического положения потенциального заемщика важны буквально все моменты, иначе банк может понести огромные потери. Кредитным отделам банка необходимо постоянно учитывать, анализировать зарубежный и все возрастающий российский опыт.

Банковское дело находится в процессе перемен. Стремясь повысить экономическую эффективность и улучшить механизм распределения ресурсов, правительство предпринимает шаги в направлении создания в экономике атмосферы открытости, конкуренции и рыночной дисциплины. Для того, чтобы выжить и добиться процветания, банкиры должны отбросить свои бюрократические традиции и превратиться в предпринимателей, реагирующих и приспосабливающихся к рыночной экономике.

Анализ управления активными операциями показал, что на кредиты приходится большая доля в структуре активов (57,3% на начало 2002 года). В течение анализируемого периода наблюдается четкая тенденция увеличения доли кредитов, предоставленных отделением (с 36,5% на начало 1997 года до 57,3% на 1.01.02.) Это характеризует деятельность отделения с положительной стороны, так как предоставление кредитов–самая доходная статья активов. Однако операции по кредитованию являются и самыми рискованными, что может привести к ухудшению финансового состояния банка, если не соблюдать разумного соотношения между доходностью и рискованностью.

Анализ управления активными операциями показал, что коэффициенты использования активов, депозитов и привлеченных средств увеличиваются, что говорит об эффективном управлении этой частью баланса.

Прибыль отделения постоянно возрастала в течение всего анализируемого периода, что говорит об эффективной управленческой деятельности банка.

На основании анализа управления активами и рисками в АКБ «АКТИВ БАНКЕ» рекомендуются следующие меры по совершенствованию управления:

1.Секьюритизация банковских займов и других активов, представляющая собой продажу ценных бумаг, выпущенных под предоставленные кредиты, что позволяет улучшить ликвидность, увеличить доходы и выполнить требования властей по минимальному обеспечению собственным капиталом.

2.Создание фонда страхования кредитного риска. Этот фонд позволит избежать нежелательных последствий в случае невыполнения заемщиком своих обязательств. Фактически зарезервированная сумма резерва в отделении составляет 3,5 млн.р., что меньше расчетной суммы на 1,7 млн.р.

Предложенные меры по совершенствованию управления позволят банку улучшить структуру активной и пассивной частей баланса, повысить эффективность управления ими, а также снизить уровень риска банковских операций.

Список использованных источников

1. Гражданский кодекс РФ, Часть II;

2. Современный коммерческий банк. В.М.Усоскин, Москва, ИПЦ “Вазар-Ферро” 1997 г.;

3. Деньги, кредит, банки. Москва, Финансы и статистика,1998г.

4. Инструкция Банка России “О порядке регулирования деятельности банков” №1.

5. Банковские операции: учебное пособие. Под общ. ред. О.И.Лаврушина. Часть I.–М.: ИНФРА–М, 1995.–96 с.

6. Банковское дело (под ред. О.И. Лаврушина).–М.: Банковский и биржевой научно-консультационный центр, 1992.–432 с.

7. Банковское дело (по ред. Ю.А. Бабичевой).–М.: Экономика, 1993.–397 с.

8. Банковское дело ( под ред. В.И. Колесникова, А.П. Кроливецкой).–М.: Финансы и статистика, 1995.–342 с.

9. Бухвальд Б. Техника банковского дела.–М.: АО «ДИС», 1993.–240 с.

10. Веснин В.Р. Основы менеджмента: Учебник.–М.: Институт международного права и экономики. Триада Лтд., 1996.–384 с.

11. Гамидов Г.М. Банковское и кредитное дело.–М.: Банки и биржи ЮНИТИ, 1994.– 94 с.

12. Долан Эдвин Джон и гр. Деньги, банковское дело и денежно-кредитная политика.–Ленинград: Два-Три, 1991.–448 с.

13. Еримизина М.И. Новый рейтинг, новый банк, новые возможности?// Деловой Крым.–1997.–16 апреля. с. 10.

14. Ермаков С.Л. Работа коммерческого банка по кредитованию заемщиков.–М.: Компания «Агес»,1995.– 180 с.

15. Заруба А.Д. Банковский менеджмент и аудит.–К.: Либра, 1996.–218 с.

16. Кирисюк Г.М., Ляховский В.С. Оценка банком кредитоспособности заемщика // Деньги и кредит.–1993.–№4. с.30.