Министерство образования РФ

Курский государственный технический университет

Кафедра экономики и менеджмента

«Утверждаю»

Зав. кафедрой

д-р экон. наук, профессор

_________Э.Н.Кузьбожев

«____»____________2002

Курсовая работа по дисциплине

«Финансовый менеджмент»

на тему: «Управление капиталом, оптимизация

его структуры»

Выполнил: _________________________________ cт. гр. ЭК-82 С.М. Косинова

Руководитель: _______________________________

Работа защищена ______________________ Оценка ________________________

Члены комиссии ______________________________ Н.Е. Пешехонова

________________________ М.Ю. Белоусова

Курск 2002

ОГЛАВЛЕНИЕ

| ВВЕДЕНИЕ |

3 |

| 1. КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ |

5

|

| 1.1. Понятие, состав и структура собственного капитала |

5 |

| 1.2. Содержание и сущность заёмного капитала |

11 |

1.3. Концепции управления капиталом, оптимизация

его структуры

|

15

|

| 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КАПИТАЛОМ |

| 2.1. Методы оптимизации структуры капитала |

21 |

2.2. Механизм управления структурой капитала на основе

финансового левериджа

|

28

|

2.3. Использование имитационного моделирования

для управления капиталом

|

32

|

| 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМ- ЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ |

36

|

| 3.1. Анализ состава и структуры капитала предприятия |

36 |

3.2. Построение имитационной модели для определения

рациональной структуры капитала

|

42

|

3.3. Особенности эффективности функционирования предприятия

с предложенной структурой капитала

|

46

|

| ЗАКЛЮЧЕНИЕ |

48 |

| СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ |

50 |

| ПРИЛОЖЕНИЕ |

52 |

ВВЕДЕНИЕ

В настоящее время, в условиях существования различных форм собственности в России, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

Целью курсовой работы является разработка рациональной структуры капитала. Для достижения поставленной цели необходимо решить следующие задачи:

1. определить понятие и сущность структуры капитала;

Реклама

2. изучить основные методы управления капиталом предприятия;

3. рассмотреть концепции управления капиталом;

4. оптимизировать структуру капитала ОАО “Курскатомэнергострой”.

Объект исследования - процесс управления структурой капитала. Предметом исследования является структура капитала ОАО «Курскатомэнергострой».

При написании работы был использован широкий круг учебной литературы по таким дисциплинам, как финансовый менеджмент, экономический анализ. Основные методологические аспекты, которые послужили базой для управления, изложены в книге Бланка И. А. “Управление формированием капитала.”, Теплова Т.В. “Финансовые решения: стратегия и тактика. Лобанов Е.Н., Лимитовский М.А. “Управление финансами”. Данные источники содержат множество аналитических исследований, в данном случае вполне целесообразно их применение. Особое место занимает анализ информационного материала в периодических изданиях Грачева А.В. в журнале “Финансовый менеджмент”.

1. КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1.1. Понятие, состав и структура собственного капитала

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления свей деятельности с целью получения прибыли.

Капитал — одна из фундаментальных экономических категорий, сущность которой научная мысль выясняет на протяжении ряда столетий. Термин "капитал" происходит от латинского "саpitalis", что означает основной, главный. В первоначальных работах экономистов капитал рассматривался как основное богатство, основное имущество. По мере развития экономической мысли это первоначальное абстрактное и обобщенное понятие капитала наполнялось конкретным содержанием, соответствующим господствующей парадигме экономического анализа развития общества.

В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

В российской практике капитал предприятия часто разделяют на капитал активный и пассивный. С методологической точки зрения это неверно. Такой подход является причиной недооценки места и роли капитала в бизнесе и приводит к поверхностному рассмотрению источников формирования капитала. Капитал не может быть пассивным, так как является стоимостью, приносящей прибавочную стоимость, находящуюся в движении, в постоянном обороте. Поэтому более обоснованно здесь применять понятия источников формирования капитала и функционирующего капитала [7, с. 69].

Реклама

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами.

Собственный капитал (СК) организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации.Они определяются как разность между стоимостью имущества (активным капиталом) и заемным капиталом. Конечно, собственный капитал имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов (рис.1). Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Рис. 1. Формы функционирования собственного капитала предприятия

Акционерный капитал —

это собственный капитал акционерного общества (АО). Акционерным обществом признается организация, уставный капитал которой разделен на определенное число акций. Участники АО (акционеры) не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций [11, c.34]. Акционерный капитал —

это собственный капитал акционерного общества (АО). Акционерным обществом признается организация, уставный капитал которой разделен на определенное число акций. Участники АО (акционеры) не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций [11, c.34].

Уставный капитал при этом представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. В силу своей устойчивости уставный капитал покрывает, как правило, наиболее неликвидные активы, такие, как аренда земли, стоимость зданий, сооружений, оборудования.

Особое место в реализации гарантии защиты кредиторов занимает резервный капитал, главная задача которого состоит в покрытии возможных убытков и снижении риска кредиторов в случае ухудшения экономической конъюнктуры. Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики он выступает в качестве страхового фонда, создаваемого для возмещения убытков и защиты интересов третьих лиц в случае недостаточности прибыли у предприятия до того, как будет уменьшен уставный капитал [1, c.75].

В Гражданском кодексе РФ предусмотрено требование о том, что, начиная со второго года деятельности предприятия его уставный капитал не должен быть меньше, чем чистые активы. Если данное требование нарушается, то предприятие обязано уменьшить (перерегистрировать) уставный капитал,поставив его в соответствие с величиной чистых активов (но не менее минимальной величины). Формирование резервного капитала является обязательным для акционерных обществ, его минимальный размер не должен быть менее 15% от уставного капитала.

В отличие от резервного капитала, формируемого и соответствии с требованиями законодательства, резервные фонды, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от организационно-правовой формы его собственности [4, с.99].

Следующий элемент собственного капитала — добавочный капитал,

который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и другое. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и на другие цели. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

В хозяйствующих субъектах возникает еще один вид собственного капитала — нераспределенная прибыль. Нераспределенная прибыль —

чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, то есть в любой момент готовых к новому обороту. Нераспределенная прибыль может из года в год увеличиваться, представляя рост собственного капитала на основе внутреннего накопления. В растущих, развивающихся акционерных обществах нераспределенная прибыль с годами занимает ведущее место среди составляющих собственного капитала. Ее сумма зачастую в несколько раз превышает размер уставного капитала.

Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для определенных целей в соответствии с уставом или решением акционеров и собственников. Эти фонды являются разновидностью нераспределенной прибыли. Иначе говоря, это нераспределенная прибыль, имеющая строго целевое назначение [17, c. 191-192].

В составе собственного капитала могутбытьвыделены две основные составляющие:

инвестированный капитал, то есть капитал, вложенный собственниками в предприятие; и накопленный капитал - капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками. Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного каптала представлена в балансе российских предприятий уставным капиталом, вторая — добавочным капталом (в части полученного эмиссионного дохода), третья - добавочным капиталом или фондом социальной сферы (в зависимости от цели использования безвозмездно полученного имущества).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала — чистая прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются. Эти статьи формируются в соответствии с законодательством, учредительными документами и учетной политикой [7, с. 98-99].

Все источники формирования собственного капитала можно разделить на внутренние и внешние (рис.2).

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Внутренние источники Внешние источники| Безвозмездная финансовая помощь |

|

Чистая прибыль предприятия Чистая прибыль предприятия  Амортизационные отчисления Амортизационные отчисления

| Активы, передаваемые предприятию бесплатно в порядке благотворительности |

|

| Доходы от сдачи имущества в аренду, расчёты с учредителями и др. |

|

Фонд переоценки имущества Доходы от сдачи имущества в Доходы от сдачи имущества в

Рис. 2. Источники формирования собственного капитала

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической [3, c.208-209].

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

1.2. Содержание и сущность заёмного капитала

Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал). Структура заёмного капитала раскрыта на рис.3. Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал). Структура заёмного капитала раскрыта на рис.3.

Долгосрочные заемные средства —

это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не ранее чем через год. К ним относятся задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п. Кредиты и займы, привлекаемые на долгосрочной основе, направляются на финансирование приобретения имущества длительного использования.

Краткосрочные заемные средства —

обязательства, срок погашения которых не превышает года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источниками формирования оборотных активов [16, с.192-195]. Краткосрочные заемные средства —

обязательства, срок погашения которых не превышает года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источниками формирования оборотных активов [16, с.192-195].

Заёмный капитал

(обязательства)

|

|

Рис. 3. Формы финансовых обязательств предприятия

Привлечение заёмных средств – довольно распространённая практика. С одной стороны, это фактор успешного функционирования предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, свидетельствующий о доверии кредиторов и обеспечивающий повышение рентабельности собственных средств.

С другой стороны, предприятие обменивается финансовыми обязательствами (особенно если уровень процентов за кредит высокий). Привлечение заёмных средств широко практикуется при агрессивной политике финансирования. Величина и эффективность использования заёмных средств – одна из главных оценочных характеристик эффективности управленческих решений. В целом, хозяйствующие субъекты, использующие кредит, находятся в более выигрышном положении, нежели предприятия, опирающиеся только на собственный капитал. Несмотря на платность кредита, использование последнего обеспечивает повышение рентабельности предприятия.

Раскрытие сущности и содержания собственного капитала, основных понятий и современных взглядов на эту категорию является основополагающим элементом проведения углубленного анализа и оценки эффективности использования собственного и заемного капитала,формулирования обоснованных выводов и разработки соответствующих рекомендаций. Для повышения качества анализа требуется достаточно полная и достоверная информационная база о реальном положении дел в коммерческой организации, состоянии, движении и использовании ее капитала.

Раскрытие сущности, состава и структуры собственного и заемного капитала позволяет определиться в методах, подходах и показателях, необходимых для анализа источников финансирования хозяйственной деятельности организации [8, с.83-84].

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта "налогового щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия — риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе) [3, c.209-210].

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

1.3. Концепции управления капиталом, оптимизация

его структуры

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и степени влияния различных комбинированных вариантов финансирования на рыночную оценку (

рис.4).

Теории структуры капитала Теории структуры капитала

Статические

(поиск оптимальной структуры и следование ей)

- традиционный подход;

- теория ММ, модель с учетом налогов;

- компромиссный подход.

|

|

Динамические

(допускающие отклонение от целевой структуры капитала в конкретный момент времени и определяющие оптимум как временный ряд).

Пример – сигнальная модель (теория асимметричности информации Майерса)

|

|

Рис. 4. Основные теории структуры капитала

Наибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства и в этой пропорции следует увеличивать капитал.

В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов корпорации (V): 1) традиционная теория, 2) теория Миллера-Модильяни [14, c.221-222].

В настоящее время наибольшее признание получила компромиссная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации при принятии решений.

Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. Управление источниками финансирования не сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долгосрочными источниками и управление собственными источниками (принятие решений по структуре собственного капитала).

Теория структуры капитала исходит из утверждения, что цена фирмы V складывается из текущей рыночной цены собственного капитала S (текущей оценки (РV) будущих денежных потоков владельцам собственного капитала) и текущей рыночной цены заемного капитала (РV будущих потоков владельцам заемного капитала): V = S + D . Коэффициент долгосрочной задолженности может рассчитываться:

1) как доля заемного капитала в общем капитале корпорации по рыночной оценке D/V;

2) как соотношение собственного и заемного капиталов по рыночной оценке D/S.

Так как балансовые оценки акционерного капитала часто не отражают «истинную» величину капитала, то использование их в принятии решений по структуре капитала недопустимо.

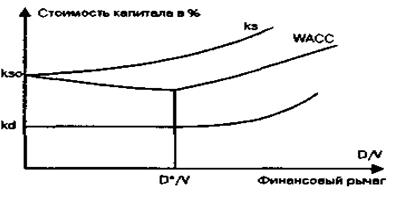

Традиционный подход. До работ Миллера-Модильяни по теории структуры капитала (до 1958 года) существовал подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами. Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd < ks (kd- риск использования заёмного капитала; ks- риск использования собственного капитала). При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов и больший заем обходится дешевле), а начиная с некоторого уровня D*/V стоимость заемного капитала растет.

Так как средневзвешенная стоимость капитала определяется из стоимости собственного и заемного капитала и их весов (WACC=kdD/V+ks(V-D)/V), то с увеличением коэффициента задолженности WАСС до определенного уровня D* снижается, а затем начинает расти. Изменение стоимости капитала при увеличении коэффициента задолженности показано на рис.5 [ 4, c.323-

324].Рис. 5. Традиционный подход к изменению стоимости капитала

Традиционный подход предполагает, что корпорация, имеющая заемный капитал (до определенного уровня), рыночно оценивается выше, чем фирма без заемных средств долгосрочного финансирования. Теория Модельяни-Миллера. Данная модель предполагает наличие следующих допущений, что на рынке:

1. инвесторы ведут себя рационально и одинаково информированно;

2. предоставление и получение долга происходит по безрисковой ставке;

3. не существует различий между корпоративным и персональным заимствованием;

4. отсутствует налогообложение прибыли.

Эти ученые доказали, что при указанных обстоятельствах стоимость фирмы и средневзвешенная стоимость капитала не зависит от финансового рычага. То есть вместе с ростом финансового рычага стоимость капитала фирмы растёт таким образом, что полностью нейтрализует эффект от увеличения удельного веса заёмного капитала. В результате при изменении финансового рычага WACC = const (рис.6).

Стоимость Стоимость

капитала

Финансовый рычаг

Рис. 6. Формирование средневзвешенной стоимости капитала

Позднее Модильяни и Миллер модифицировали свою теорию, введя в неё возможность налогообложения прибыли. Учитывая, что проценты по долгу выплачиваются в большинстве стран до налога на прибыль, использование заёмного капитала даёт возможность компании получить экономию на этом налоге. Это позволяет повысить чистые денежные потоки компании и соответственно повышает рыночную стоимость самой компании как приведенную стоимость её денежных потоков:

V=V0

+D*T, (1)

где V – стоимость компании, использующей заёмный капитал в сумме D (рычаговой компании);

V0

– стоимость той же компании при условии финансирования полностью за счет собственного капитала (нерычаговой компании);

T – ставка налога на прибыль.

Стоимость собственного капитала рычаговой компании (Ke

) растет с увеличением финансового рычага. Однако из-за освобождения процентов по долгу от налога на прибыль этого роста Ke

не достаточно, чтобы скомпенсировать падение средневзвешенной стоимости капитала, вызванного увеличением доли относительно дешевых заемных средств в структуре компании. В результате WACC рычаговой компании оказывается ниже, чем аналогичный показатель без рычаговой компании:

WACC=Ke0

*(1-(D*T)/(E+D)), (2)

где WACC – средневзвешенная стоимость капитала рычаговой компании;

Ke

0

- стоимость капитала безрычаговой кампании;

E, D – соответственно величина собственного и заемного капитала рычаговой компании [10, c.205-207].

Компромиссный подход. Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства.

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет.

Современные теории структуры капитала формируют достаточно обширный методический инструментарий оптимизации этого показателя на каждом конкретном предприятии.

Основными критериями такой оптимизации выступают:

• приемлемый уровень доходности и риска в деятельности предприятия;

• минимизация средневзвешенной стоимости капитала предприятия;

• максимизация рыночной стоимости предприятия [14, c.234].

Приоритет конкретных критериев оптимизации структуры капитала предприятие определяет самостоятельно. Исходя из этого, можно сделать вывод: не существует единой оптимальной структуры капитала не только для разных предприятий, но даже и для одного предприятия на разных стадиях его развития.

2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ КАПИТАЛОМ

2.1. Методы оптимизации структуры капитала

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе управления его формированием при создании предприятия. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам (рис.7).

Рис. 7. Этапы процесса оптимизации структуры капитала предприятия

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

а) коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в обшей их сумме;

б) коэффициент финансового левериджа (коэффициент финансирования). Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

в) коэффициент долгосрочной финансовой независимости. Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия;

г) коэффициент соотношения долго- и краткосрочной задолженности. Он позволяет определить сумму привлечении долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства [2, c.235-237].

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

а) период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли;

б) коэффициент рентабельности всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности;

в) коэффициент рентабельности собственного капитала. Этот показатель, характеризующий достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала.

г) капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия;

д) капиталоемкость реализации продукции. Он показывает, какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности.

2. Существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

• Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеют обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал.

• Стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал.

• Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. И наоборот — в условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового левериджа за счет уменьшения объема использования заемного капитала [2, c.237-239].

• Конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения. В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит). Наконец, конъюнктура финансового рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают и требования инвесторов к норме прибыли на вложенный капитал.

• Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли. В этом случае собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств.

• Коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала.

• Отношение кредиторов к предприятию. Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг. Это оказывает соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала, снижает его финансовую гибкость, т.е. возможность оперативно формировать капитал за счет внешних источников [15, c.176].

• Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала.

• Финансовый менталитет собственников и менеджеров предприятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере.

• Уровень концентрации собственного капитала. Для того, чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже, несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств. С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Учет фактора риска в процессе управления капитала предприятия сопровождает подготовку практически всех управленческих решений. Концепция учета фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций, связанных с использованием капитала, и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия [2, c.242-243].

6. Формирование показателя целевой структуры капитала. Процесс оптимизации предполагает установление целевой структуры капитала. Под целевой структурой капитала понимается соотношение собственных и заемных финансовых средств предприятия, которое позволяет в полной мере обеспечить достижение избранного критерия ее оптимизации. Конкретная целевая структура капитала обеспечивает заданный уровень доходности и риска в деятельности предприятия, минимизирует средневзвешенную его стоимость или максимизирует рыночную стоимость предприятия. Показатель целевой структуры капитала предприятия отражает финансовую идеологию его собственников или менеджеров и входит в систему стратегических целевых нормативов его развития.

2.2. Механизм управления структурой капитала на основе

финансового левериджа

Одна из главных задач формирования капитала — оптимизация его структуры с учетом заданного уровня его доходности и риска — реализуется разными методами. Одним из основных механизмов реализации этой задачи является финансовый левериджа.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал [9, c.129].

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа.Он рассчитывается по следующей формуле:

ЭФЛ = (1-СНП

)*(КВРА

-ПК)*ЗК/СК, (3)

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

СНП

— ставка налога на прибыль, выраженная десятичной дробью;

КВРА

— коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК — средняя сумма используемого предприятием заемного капитала;

СК — средняя сумма собственного капитала предприятия.

В данной формуле можно выделить три основные составляющие:

1) Налоговый корректор финансового левериджа(1 — Снп)> который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2) Дифференциал финансового левериджа (КВРа - ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3) Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект [3, c.185-186].

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов [6, c.22-26].

Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала.

В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом,который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери [3, c 187-188].

Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

2.3. Использование имитационного моделирования

для управления капиталом

Достижение высокого уровня управления предприятием в сложных условиях рынка требует внедрения экономических моделей и методов. Поэтому каждый современный руководитель, если он хочет добиться максимальной эффективности своего предприятия, должен периодически обращаться к методам имитационного моделирования, потому что оно является наиболее универсальным методом исследования систем и количественной оценки характеристик их функционирования. При имитационном моделировании динамические процессы системы-оригинала подменяются процессами, имитируемыми в абстрактной модели, но с соблюдением основных правил (режимов, алгоритмов) функционирования оригинала. В процессе имитации фиксируются определенные события и состояния или измеряются выходные воздействия, по которым вычисляются характеристики качества функционирования системы.

Современный уровень вычислительной техники и средств передачи информации позволяет автоматизировать многие этапы сбора и обработки информации по изменению экономической ситуации, прогнозировать ее дальнейшее развитие, определять ее влияние на технико-экономическую эффективность функционирования предприятия, рассчитывать или моделировать различные варианты решений по преодолению возникших трудностей, определять наиболее целесообразные мероприятия, обеспечивающие приемлемую эффективность производства или предпринимательства [13, c.35-43].

Инструментарий пакета имитационного моделирования ориентирован на решение проблем экономического характера, хотя сфера его применения распространяется и на многие другие сферы деятельности. На основе этого появляется идея создания имитационной модели, которая бы позволила определить изменение структуры капитала предприятия. Моделирование в среде Ithink позволяет визуально представить структуру формируемых показателей и их связь с входными параметрами. Графические средства данного пакета позволяют проследить процессы поведения каждого анализируемого критерия во времени.

Прежде чем представить модель, приведём краткое описание визуальных компонент и переменных. Потоковые диаграммы Ithink - это идеографическое изображение моделей на среднем, базовом уровне представления.

Идеограммы потоковых моделей строятся из следующих элементов (рис.8):

- фонды;

- потоки;

- конверторы;

- коннекторы.

Фонд - количество чего-либо, существующее в данный момент времени и измеряемое в денежных, либо в физических единицах. Фонды в Ithink изображаются прямоугольником, который способен накапливать, аккумулировать единицы фонда. Фонды пополняются через входные потоки и растрачиваются через выходные потоки.

Поток - это процесс, протекающий непрерывно во времени, оценить который можно в физических или денежных единицах, соотнесенных с каким-либо временным интервалом (рубли в месяц, литры в час, стоимость акции на время закрытия биржи в данный день и т.д.).

Конверторы в Ithink - преобразователи модельных единиц, которые можно использовать для детализации и уточнения поведения потоковых схем. Изображаются они окружностями, соединенными с другими элементами стрелками-коннекторами. Конверторы часто используются в качестве таких переменных (или заменяющих их алгебраических выражений), как доход, цена, численность, рейтинг и т.д [5, c.75].

Коннекторы в Ithink служат для логической связи всех других элементов потоковых диаграмм между собой. Коннектор может соединять в логические пары конвертор с потоком, фонд с потоком, фонд с конвертором, поток с потоком, поток с конвертором и конвертор с конвертором.

Компонент

«Однонаправленный поток»

|

|

| Компонент «Коннектор связей» |

|

| Компонент «Коннектор зависимостей» |

|

Рис.8. Элементы компонент моделирования в среде ITHINK

Зависимые конвертеры описываются входными параметрами посредством символьной записи (математическая формула). Входные показатели в свою очередь получают данные на основе графического ввода (методом BECOME GRAPH). Аналитик «строит график» путём ввода массива значений по каждому показателю.

У имитационной модели в три уровня: 1) уровень моделирования; 2) директорский уровень (уровень управления); 3) уровень представления формул.

На директорском уровне аналитик управляет имитируемым процессом и рассматривает различные сочетания, добиваясь тем самым решения проблемы. Директорский уровень представлен множеством индикаторов, «бегунков», графиков, таблиц и кнопок [5, c.77-80].

Таким образом, необходимо построить аналитическую модель на базе инструментальных средств проектирования ITHINK. В современном информационно-развитом мире невозможно обойтись без компьютерных технологий, которые позволяют достаточно оперативно анализировать ситуации и избежать множества возможных ошибок. В следующей главе рассматривается практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа.

3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И

ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ

3.1. Анализ состава и структуры капитала предприятия

Открытое акционерное общество “Курскатомэнергострой” создано в соответствии с Указами Президента Российской Федерации от 1 июля 1992 года № 721 “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений в акционерные общества”, от 15 августа 1992 года № 923 “Об организации управления энергетическим комплексом Российской Федерации в условиях приватизации”, от 5 ноября 1992 года № 1334 “О реализации в электроэнергетической промышленности”. В своей деятельности руководствуется Федеральными законами “Об акционерных обществах”, “о рынке ценных бумаг” и др., а также Положениями ФКЦБ, Уставом и Положениями общества. Учредителем ОАО “Курскатомэнергострой является Комитет по управлению имуществом администрации Курской области (решение от 09.12.1992 года № 226).

Общество является юридическим лицом и правопреемником управления строительства Курской АЭС, на базе которого образовано общество.

В 2001 году в состав ОАО “Курскатомэнергострой”, кроме подразделений собственных сил, входило более 20 субподрядных строительно-монтажных организаций общей численностью работников более двух тысяч человек, в том числе рабочих 1.9 тысяч человек. Генподряд – 5367 человек, в том числе рабочих – 4446 человек. Списочная численность работников собственных подразделений и служб ОАО “Курскатомэнергострой” составляет 3086 человек, в том числе рабочих 2583 человек.

На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования ОАО “Курскатомэнергострой” в1999-2001 годах (табл.1).

Таблица 1

Анализ состава, структуры и динамики источников финансирования ОАО «Курскатомэнергострой» в 1999-2001 г.

| Виды источников финансирования |

1999 |

2000 |

2001 |

Абсол. откл. |

Темп роста |

| тыс. руб |

% к итогу |

тыс. руб |

% к итогу |

тыс. руб |

% к итогу |

99-2000 |

2000-01 |

99-2000 |

2000-01 |

| 1. Собственный капитал |

167434 |

27.04 |

164364 |

24.60 |

276181 |

30.03 |

-3070 |

111817 |

98.17 |

168.03 |

| 1.1 Уставный капитал |

46 |

0.007 |

46 |

0.01 |

46 |

0.005 |

0 |

0 |

100.00 |

100.00 |

| 1.2 Добавочный капитал |

62415 |

10.08 |

73582 |

11.01 |

73582 |

8 |

11167 |

0 |

117.89 |

100.00 |

| 1.3 Резервный капитал |

3224 |

0.52 |

3224 |

0.48 |

8839 |

0.01 |

0 |

5615 |

100.00 |

274.16 |

| 1.4 Целевые фин-ния и поступлен. |

101736 |

16.43 |

16 |

0.002 |

74 |

0.008 |

3 |

58 |

123.08 |

462.50 |

| 1.5 Источники собственных ср-в |

13 |

0.002 |

0 |

| 1.6 Нераспред. при-ль прош. лет |

87496 |

13.10 |

78660 |

8.55 |

-14240 |

-8836 |

86.00 |

89.90 |

| 1.7 Непокр.убыток прош. Лет |

0 |

| 1.8 Нераспред. при-ль отч. года |

46585 |

6.97 |

114980 |

12.5 |

46585 |

68395 |

246.82 |

| 1.9 Непокр. убыток отч. Года |

| 1.10 Р-ды за сч. пр-ли, ост. у пр-я |

-46585 |

-6.97 |

-46585 |

46585 |

0 |

| 2. Долгосрочнные обязательства |

0 |

| 3.Кратккосрочные обязательства |

451743 |

72.96 |

503718 |

75.40 |

643380 |

69.97 |

51975 |

139662 |

111.51 |

127.73 |

| 3.1 Кредиты и займы |

2000 |

0.32 |

650 |

0.10 |

26046 |

2.83 |

-1350 |

25396 |

32.50 |

4007.1 |

| 3.2 Кредиторская задолженность |

425329 |

68.69 |

495843 |

74.22 |

586536 |

63.78 |

70514 |

90693 |

116.58 |

118.29 |

| -поставщики и подрядчики |

68570 |

11.07 |

90721 |

13.58 |

155785 |

16.94 |

22151 |

65064 |

132.30 |

171.72 |

| -векселя к уплате |

68636 |

11.09 |

67136 |

10.05 |

58202 |

6.33 |

-1500 |

-8934 |

97.81 |

86.69 |

| -зад-ть перед доч. и зав. общ. |

- |

- |

0 |

| -зад-ть перед персоналом и орг. |

8646 |

1.4 |

3422 |

0.51 |

10340 |

1.12 |

-5224 |

6918 |

39.58 |

302.16 |

| -зад-ть перед гос.внеб. фондами |

45405 |

7.33 |

61482 |

9.20 |

81862 |

8.9 |

16077 |

20380 |

135.41 |

133.15 |

| - зад-ть перед бюджетом |

120612 |

19.48 |

153222 |

22.93 |

160920 |

17.5 |

32610 |

7698 |

127.04 |

105.02 |

Продолжение таблицы 1 Продолжение таблицы 1

| -авансы полученные |

5835 |

0.94 |

4211 |

0.63 |

1328 |

0.14 |

-1624 |

-2883 |

72.17 |

31.54 |

| -прочие кредиторы |

107625 |

17.38 |

115649 |

17.31 |

118099 |

12.84 |

8024 |

2450 |

107.46 |

102.12 |

| 3.3 Зад-ть по выплате дивидендов |

38 |

0.006 |

38 |

0.01 |

0 |

-38 |

100.00 |

0.00 |

| 3.4 Проч. краткосроч. обяза-ва |

24376 |

3.94 |

7187 |

1.08 |

30798 |

3.35 |

-17189 |

23611 |

29.48 |

428.52 |

| Итого источников финансирования |

619177 |

100 |

668082 |

100 |

919561 |

100 |

48905 |

251479 |

107.90 |

137.64 |

Источники финансирования предприятия к концу 2000 года увеличились на 48905 тыс. руб. или 7.9 %. Их прирост полностью обусловлен увеличением заёмного капитала. Собственный капитал предприятия сократился на 3070 тыс. руб. Это связано с тем, что предприятие в 2000 году израсходовало всю сумму полученной прибыли. Утрата собственных источников финансирования создаёт угрозу финансовой независимости предприятия, так как доля собственных средств в источниках финансирования снизилась до 24.6 %, в то время как доля заёмного капитала увеличилась до 75.4 %.

Заёмный капитал полностью представлен кредиторской задолженностью, которая к концу года увеличилась на 51975 тыс. руб. или 11.51 %. Рост задолженности обусловлен невыполнением предприятием своих обязательств перед бюджетом и внебюджетными фондами, перед поставщиками и подрядчиками. Предприятие является неплатежеспособным из-за несвоевременного погашения дебиторской задолженности.

Управленческим персоналом были предприняты попытки улучшения создавшейся ситуации, что повлекло изменения в структуре капитала ОАО «Курскатомэнергострой» в 2001 году.

Источники финансирования предприятия к концу отчётного периода увеличились на 251479 тыс. руб. или 37,64 %. Их прирост обусловлен увеличением как собственного, так и заёмного капитала. Собственный капитал предприятия к концу года увеличился на 111817 тыс. руб. или 68.3%. Это в основном связано с тем, что у предприятия значительно увеличилась нераспределённая прибыль отчётного года (на 68395 тыс. руб.). Основными факторами, повлиявшими на величину прибыли явились: уменьшение себестоимости строительно-монтажных работ за счёт цен на строительные материалы, конструкции, а также изменение выручки от СМР в сторону увеличения. Однако наращенная часть собственных средств не позволяет довести их долю в источниках финансирования до 50%, что создаёт угрозу финансовой независимости предприятия.

Заёмный капитал предприятия почти полностью представлен кредиторской задолженностью, которая к концу 2001 года увеличилась на 18.29% или 90693 тыс. руб. Рост задолженности произошёл по всем её составляющим, за исключением векселей, а также в отчётном году была ликвидирована задолженность по выплате дивидендов. Дополнительные заёмные средства предприятие привлекает в собственный оборот, компенсируя отток имеющихся средств в дебиторскую задолженность. У предприятия отсутствуют долгосрочные кредиты и займы, что понижает финансовую устойчивость предприятия.

К концу отчётного периода в 40 раз увеличилась статья «Краткосрочные кредиты и займы». Это неблагоприятная тенденция, свидетельствующая об увеличении самого дорогого источника финансирования. Тем не менее, доля краткосрочных кредитов в имуществе 2.83%, то есть их привлечение практически не создаёт угрозу финансовой независимости предприятия. Эти заемные средства привлекались для пополнения запасов товарно-материальных ценностей. Структура капитала ОАО “Курскатомэнергострой” в 1999-2001 г. г. представлена на рис. 9.

Рис. 9. Структура капитала предприятия в 1999-2001 г.г.

На основании показателей бухгалтерского баланса вычислим и сравним коэффициенты финансовой устойчивости организации (табл.2).

Таблица 2

Коэффициенты структуры капитала ОАО “Курскатомэнергострой”

| Показатели |

1999 |

2000 |

2001 |

| 1.Коэффициент соотношения заёмных и собственных средств |

2.7 |

3.06 |

2.32 |

| 2.Коэффициент автономии (независимости) |

0.27 |

0.25 |

0.3 |

| 3. Коэффициент финансовой устойчивости |

0.27 |

0.25 |

0.3 |

| 4. Коэффициент маневренности СК |

0.24 |

0.17 |

0.22 |

| 5. Коэффициент заёмного капитала |

0.73 |

0.75 |

0.7 |

Значение коэффициента соотношения заёмных и собственных средств в течение трёх анализируемых периодов превышает максимально допустимое значение, равное 1,5, и составило к концу 2001 года 2.32. Это свидетельствует о финансовой неустойчивости организации. На каждый рубль собственных средств приходится 2.32 руб. заемных средств. К концу 2001 года финансовая зависимость организации от привлеченного капитала уменьшается, но организация не может покрыть свои запросы за счет собственных источников. Тем не менее в отчетном году произошло уменьшение данного показателя на 0,74 пункта, что позитивно отражает управленческую деятельность предприятия.

Наличие финансовой зависимости характеризуют коэффициенты автономии и концентрации привлеченного капитала, которые свидетельствуют о неблагоприятной финансовой ситуации, то есть собственникам принадлежит только 20 -30 % стоимости имущества организации. К концу года это значение увеличилось до 30%, в то время как финансовая зависимость организации от привлеченного капитала снизилась до 70 %. Данный показатель, как и другие в динамике имеет свойство скачкообразного изменения. Тем не менее, в отчетном 2001 году его значение является максимальным 0,3. Это является положительным моментом развития предприятия в 2001 году, хотя оптимальное значение рассматриваемого показателя 0,5.

Аналогично складывается ситуация с формированием оборотных средств предприятия за счет собственного капитала. Об этом свидетельствует коэффициент маневренности собственного капитала. На конец отчетного года лишь 22% собственных средств являются мобильными, что ниже рекомендуемого значения – не менее 30%. Из таблицы 1 видно, что 2000 год являлся для анализируемого предприятия наиболее неблагоприятным. В этом году значение рассматриваемого коэффициента снизилось на 5 процентных пункта по сравнению с отчетным годом и на 7 пунктов по сравнению с 1999 годом и составило 17%.

Коэффициент финансовой устойчивости равен коэффициенту автономии, так как у предприятия отсутствуют долгосрочные кредиты и займы, что снижает его финансовую устойчивость. Предприятие не кредитуется банками на долгосрочной основе в связи с неплатежеспособностью и финансовой неустойчивостью.

В целом показатели, характеризующие структуру капитала ОАО “Курскатомэнергострой” неудовлетворительны. Хотя в перспективе наметился экономический рост предприятия.

3.2. Построение имитационной модели для определения

рациональной структуры капитала

Для оптимизации структуры капитала ОАО “Курскатомэнергострой” рассчитаем эффект финансового левериджа по формуле (3):

ЭФЛ = (1-0,35)*(17,36-22)*573549/220272,5=-7,8

Полученное значение финансового левериджа показывает, что привлеченные предприятием средства используются неэффективно. Таким образом, структура капитала ОАО “Курскатомэнергострой” неоптимальна, воспользуемся пакетом Ithink для определения рационального соотношения собственных и заемных средств. На основе математического представления модели, можно определить показатели, величины которых прямо или косвенно влияют на результат (табл.3).

Таблица 3

Элементы модели финансового левериджа

| Наименование показателя |

Наименование переменной в модели |

| Финансовый рычаг |

FL |

| Ставка налога на прибыль |

H |

Рентабельность активов

|

PA |

| Плата за пользованием заёмными средствами |

CPC |

| Заёмные средства |

SC |

| Собственные средства предприятия |

CC |

| Капитал |

K |

| Прибыль до налогообложения |

Y |

| Выручка |

V |

| Доход |

D |

| Сальдо внереализационных и операционных доходов и расходов |

CAL |

| Затраты |

Z |

Построим имитационную модель управления структурой капитала организации (рис.10).

Так как дифференциал финансового левериджа является главным условием, формирующим его положительный результат, следовательно, исследуемому предприятию необходимо достичь такого значения рентабельности совокупного капитала, которое бы превышало плату за использование заёмных средств.

Рис. 10. Модель эффекта финансового рычага

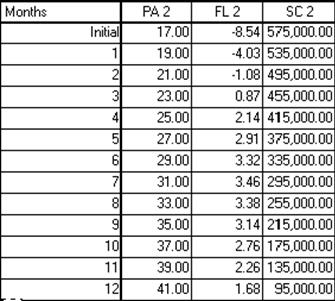

Рассмотрим один из возможных вариантов оптимизации структуры источников финансирования, увеличивая рентабельность активов предприятия (PA) c шагом 2% и соответственно уменьшая величину заемных средств (SC) на 40 тыс. руб. Используемая программа позволяет проследить динамику эффекта финансового левериджа за двенадцать периодов. Сопоставляя величину рентабельности капитала и эффект финансового рычага нетрудно определить период, в котором заёмные средства значительно снизились, а финансовый леверидж максимален (табл. 4).

Проанализировав выходные показатели, полученные на основе динамической модели видно, что такое значение достигнуто в седьмом периоде: PA=31%, FL=3.46%, SC=295000.

Таблица 4

Значения показателей, рассчитанных на основе модели

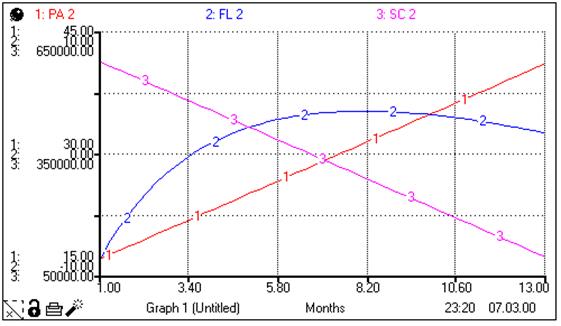

Произведённый расчёт показателей на основе имитационной модели наглядно представлен на графике (рис.11).

Рис. 11. График формирования оптимальной структуры капитала

Анализируя полученный график, можно сделать следующие выводы:

предприятию необходимо повысить долю собственных средств за счет реинвестирования прибыли, полученной в предыдущие периоды времени ;

в соответстветстии с предложенным вариантом следует наращивать рентабельность активов. Для выявления факторов, глобально влияющих на величину рентабельности капитала проведем его факторный анализ (табл.5).

Таблица 5

Факторный анализ рентабельности совокупного капитала

| Показатель |

2000 |

2001 |

| Балансовая прибыль, тыс. руб. |

59593 |

137791 |

| Выручка от продаж, тыс. руб. |

332418 |

502378 |

| Средняя сумма капитала, тыс. руб. |

643629.5 |

793821.5 |

| Рентабельность капитала, % |

9.26 |

17.36 |

| Рентабельность оборота, % |

17.93 |

27.43 |

| Коэффициент оборачиваемости капитала |

0.516 |

0.633 |

| Изменение рентабельности капитала за счёт Коб (0.633-0.516)∙17.93=+2.1% |

| Изменение рентабельности капитала за счёт Rпр (27.43-17.93) ∙0.633=+ 6% |

| Всего +8.1 |

Данные, приведённые в таблице, показывают, что доходность капитала за отчётный год повысилась в целом на 8.1% (17.36 – 9.26), в том числе из-за роста рентабельности продаж на 6%, а из-за роста оборачиваемости капитала на 2.1%. Очевидно, что предприятие может достичь более быстрого и значительного успеха за счёт мер, направленных на ускорение оборачиваемости (увеличения объёма продаж, сокращения неиспользуемых активов).

3.3. Обоснование эффективности функционирования предприятия

с предложенной структурой капитала

Для обоснования оптимальной структуры источников финансирования целесообразно также рассчитать средневзвешенную стоимость капитала.

В 2001 году цена банковского кредита ОАО “Курскатомэнергострой” равна:

СС = å Цi

×di

(4)

где СС —

цена капитала;

Цi

— цена i-го источника средств;

di

—

удельный вес i-го источника средств в общей их сумме.

Цбс = 0,28∙(1-0,35) = 18.2%;

Цена привилегированных акций Цпа = 1149800/11574 = 99.3;

Цена нераспределённой прибыли Цнп = 8%;

Цена векселей Цв = 6%;

Цена кредиторской задолженности Цкз = 4810/514955 = 0.01.

Цена капитала ОАО «Курскатомэнергострой» в2001году:

СС = 18.2 × 0.004 + 99.3 × 0.125 + 8 × 0.21+ 6 × 0.06 +0.01× 0.56 = 14.53%.

В 2000 году Цбс = 37 × (1- 0.35) = 24.1%; Цпа = 465850/11574 =40.3;

Цнп = 11%; Цкз = 3529 / 432472 =0.01; Цв = 8%.

СС = 24.1 × 0.001 + 11 × 0.7 + 40.3 × 0.17 + 0.01× 0.65 + 8× 0.1 = 15.6 %

Цена капитала в 2001 году меньше, чем в 2000; по этому критерию можно сказать, что структура капитала ОАО “Курскатомэнергострой” несколько улучшилась.

В настоящее время анализируемому предприятию для улучшения структуры капитала необходимо повысить долю собственных средств в источниках финансирования за счет рационального распределения прибыли, рассмотреть все возможные варианты получения долгосрочных кредитов для усовершенствования производства, а так же сократить отток собственных средств в дебиторскую задолженность посредством комплексного подхода изучения заказчика.

Необходимо усовершенствовать систему расчетов с покупателями и заказчиками, а также принимать меры воздействия по отношению к неплатежеспособным кредиторам, использовать новые, современные средства и схемы расчетов с неплатежеспособными предприятиями, при заключении договоров на строительство учитывать финансовое состояние покупателей и заказчиков.

ОАО “Курскатомэнергострой” является неплатёжеспособным предприятием, имеет большую задолженность перед бюджетом и государственными внебюджетными фондами (242782 тыс. руб.), поэтому предприятию целесообразно участвовать в реструктуризации данной задолженности.

ЗАКЛЮЧЕНИЕ

В курсовой работе были выявлены и обоснованы сущность и понятие капитала, так как при анализе финансового состояния предприятия четко определяется, что его успешная деятельность зависит от рациональной структуры капитала и эффективности его использования.

В ходе настоящего исследования была достигнута цель – разработана рациональная структура капитала ОАО “Курскатомэнергострой” на основе использования количественных методов и технологий.

Первая глава работы посвящена теоретическим аспектам сущности, составу, структуре собственного и заемного капитала. Собственный капитал предприятия представлен основными составляющими: уставным капиталом, добавочным капиталом, резервным капиталом и нераспределенной прибылью. Составляющими заемного капитала являются долгосрочные и краткосрочные кредиты и, займы, кредиторская задолженность. Их наличие, размер, тактика использования определяют эффективность работы предприятия в целом. Также подробно рассмотрены традиционная концепция и теория Модельяни-Миллера управления капиталом, оптимизация его структуры.

Во второй главе выявлены основные теоретические положения, касающиеся применяемых в данном исследовании математических методов. Показаны их особенности; описан механизм управления структурой капитала на основе финансового левериджа и построена имитационная динамическая модель для выбора рациональной структуры капитала на предприятии.

Глава 3 исследования посвящена анализу структуры капитала ОАО “Курскатомэнергострой”. Было установлено, что доля заемных средств в источниках финансирования составляет более 2/3; это говорит о том, что деятельность предприятия в большей степени зависит от заемных средств. Поэтому предприятие оценивается как финансово неустойчивое. Для такой отрасли, как строительство, это не является исключением. Данная деятельность требует значительных финансовых средств, так как зачастую производственный процесс не укладывается в один отчетный год. С этим связана невысокая оборачиваемость капитала.

В целом исследование направлено на изучение современных концепций управления капиталом и их применение для определения оптимизации структуры источников финансирования ОАО “Курскатомэнергострой”. Проведённое исследование позволяет сформулировать следующие рекомендации:

- увеличить рентабельность активов предприятия (PA) c шагом 2% и соответственно уменьшить величину заемных средств (SC) на 40 тыс. руб. (использование пакета Ithink);

- необходимо повысить долю собственных средств в источниках финансирования, за счет рационального распределения прибыли;

- рассмотреть все возможные варианты получения долгосрочных кредитов для усовершенствования производства, а так же сократить отток собственных средств в дебиторскую задолженность посредством комплексного подхода изучения заказчика, использования современных схем и средств расчетов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. -3-е изд., перераб. и доп. –М.: Финансы и статистика, 2002. -528 с.

2. Бланк И. А. Финансовый менеджмент: Учебный курс.- К.: «Ника-Центр», Эльга - 2001. – 528 с.

3. Бланк И. А. Управление формированием капитала.- К.: «Ника-Центр», 2000. – 512 с.

4. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-Х т./ Пер. с англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 2001 г. Т.1. -497 с.

5. Вертакова Ю.В., Кузьбожев Э.Н. Упреждающее управление на основе информационных технологий: Учеб. пособие // Под ред. д-ра экон. наук Э.Н. Кузьбожев; Курск. гос. техн. ун-т. Курск, 2001. – 152с.

6. Грачев А.В. Рост собственного капитала, финансовый рычаг и платежеспособность предприятия // Финансовый менеджмент.- 2002.-№2.–с.21-34.

7. Ефимова О. В. Анализсобственного капитала// Бухгалтерский учёт. – 1999. - № 1.- с. 95-101.

8. Каратуев А. Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2001.- 496 с.

9. Ковалёв В. В. Управление финансами: Учебное пособие. – М.: ФБК-ПРЕСС, 1998.- 160 с.

10. Лобанов Е.Н., Лимитовский М.А. Управление финансами: 17-модульная программа для менеджеров “Управление развитием организации”. Модуль 14. –М.: “ИНФРА-М”, 1999. -280с.

11. Парамонов А. В. Учёт и анализ предпринимательского капитала// Аудит и финансовый анализ. – 2001 - № 1.- с. 25 – 72.

12. Парушина Н. В. Анализ собственного и привлечённого капитала// Бухгалтерский учёт. – 2002. - № 3.- с. 72 – 78.

13. Потапов А.Л. Применение имитационной компьютерной модели для определения оптимальной структуры долгосрочного капитала фирмы// Финансовый менеджмент. – 2002. -№1. –с. 35-43.

14. Теплова Т.В. Финансовые решения: стратегия и тактика: учебное пособие. –М.: ИЧП “Издательство Министр”, 1998. – 264 с.

15. Финансовый менеджмент: теория и практика. Учебник/ Под ред. Е.С. Стояновой. -2-е изд., перераб и доп. –М.: Изд-во Перспектива, 1997. -574с.

16. Экономический анализ: Учебник для вузов / Под. ред. Л. Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. –527 с.

ПРИЛОЖЕНИЕ

|