кафедра “Банковский менеджмент”

курсовой проект

по теме:

“Структура и функции центральных банков. Пример развитых стран.”

выполнил: Лаврищев А. П. ____________

проверил:

Содержание

1. Введение ......................................................................…..…..….....…................................. 3

2. Статус, формы организации и функции центральных банков ……....................................3

2.1. Статус центральных банков...........................…..........…..…..…...............................…. 3

2.2. Формы организации центральных банков .…................................…………….............. 7

2.3. Функции центральных банков.......….....................................................…………….. 18

3. Организация денежного обращения …......................................................................……. 21

3.1. Денежно-кредитная эмиссия ...…...........................................................................……. 21

3.2. Качественная и количественная

характеристики совокупного денежного оборота ...........................................………. 22

3.3. Регулирование денежного оборота .....................................................................………. 24

4. Денежно кредитное регулирование .......................................................................……….. 25

4.1. Регулирование официальной учетной ставки ...................................................……….. 26

4.2. Минимальные резервные требования ...............................................................……….. 28

4.3. Операции на открытом рынке .................................................................…….....…........ 31

5. Рефинансирование кредитно-банковских институтов ........................................…..…….. 33

5.1. Учетные кредиты …………………………………………………………………….……. 34

5.2. Ломбардные кредиты ……………………………………………………………………... 36

5.3. Краткосрочные (корректирующие) и среднесрочные кредиты ……………….…..…... 36

6. Выполнение функции финансового агента правительства ..................................…….….. 38

6.1. Кредитование государства .................................................................................…..…… 38

6.2. Кассовое исполнение бюджета ...........................................................................…….… 39

Реклама

7. Проведение валютной политики ..........................................................................………... 40

8. Регулирование банковской деятельности и контроль ..........................................……….. 41

8.1. Организация банковского надзора в США и Великобритании ........................……..… 41

9. Заключение ...........................................................................................................………… 43

10. Список литературы ............................................................................................………..... 47

1. Введение.

Эффективное функционирование банковской системы - необходимое условие развития рыночных отношений в России, что объективно определяет ключевую роль центрального банка в регулировании банковской деятельности. Поиск действенных форм и методов денежно-кредитного регулирования экономики предполагает изучение и обобщение накопленного в этой области опыта стран с рыночной экономикой. Осуществляемая в этих странах денежно-кредитная политика является одной из составляющих экономической политики и позволяет сочетать макроэкономическое воздействие с быстрой корректировкой регулирующих мероприятий, оказывая им оперативнуюРоссииРРоРРРРРвлууалуHHHHHH и гибкую поддержку. В связи с этим большой интерес вызывают различные аспекты деятельности центральных банков, являющихся основными проводниками официальной денежно - кредитной политики. Отсюда вытекает актуальность рассмотрения зарубежных центральных банков в качестве примеров успешного функционирования банковской системы. По сути дела, двухуровневая банковская система начала свое существование в России в 1991 году. Тогда как в зарубежных развитых странах развитие банковских систем насчитывает десятки, а в некоторых и сотни лет. Примеры успешной деятельности очень полезны для рассмотрения в условиях российской действительности. Целью этой работы является выяснение причин кризисов 1995, 1998 годов. И выяснение необходимости реформирования российской банковской системы и центрального банка в частности.

2. Статус, формы организации и функции центральных банков.

Центральные банки в их современном виде существуют сравнительно недавно. На ранних стадиях развития капитализма четкое разграничение между центральными (эмиссионными) и коммерческими банками отсутствовало. Коммерческие банки активно прибегали к выпуску банкнот для накопления капитала. По мере развития кредитной системы происходил процесс централизации банковской эмиссии в немногих крупных коммерческих банках. Итогом этого процесса явилось закрепление за одним банком монопольного права на выпуск банкнот. Вначале такой банк назывался эмиссионным или национальным, а в дальнейшем - центральным, что соответствовало его главенствующему положению в кредитной системе.

Реклама

Первый национальный банк - шведский “Риксбанк” - был создан в 1668 г. на рубеже перехода от феодализма к капитализму; в 1694 г. был учрежден Банк Англии. Однако они не обладали исключительным правом на эмиссию денежных знаков и их функции отличались от функций современных центральных банков - например, Банк Англии поначалу должен был финансировать торговлю и промышленность, а Банк Нидерландов - внутреннюю и внешнюю торговлю. Центральные банки в их современном виде возникли в XIX веке. В настоящее время практически во всех странах мира имеются центральные банки, однако, между ними есть существенные различия, обусловленные особенностями политического и финансово-экономического развития стран базирования.

2.1. Статус центральных банков.

Центральные банки являются юридическими лицами, имеющими особый статус, отличительный признак которого - обособленность имущества банка от имущества государства. Хотя формально это имущество находится, как правило, в государственной собственности, центральный банк наделен правом распоряжаться им как собственник. Этим центральный банк отличается от государственного банка, имущество которого контролируется государством.

Правовой статус центральных банков развитых стран закреплен в правовых актах: законах о центральных банках и их уставах, законах о банковской и кредитной деятельности, в валютном законодательстве. Как правило, основным правовым актом, регулирующим деятельность центрального банка, является Закон о центральном банке, в котором определяются его организационно правовой статус, функции, процедура назначения высшего руководящего состава, взаимоотношения с государством и национальной банковской системой. Данный закон устанавливает полномочия центрального банка как эмиссионного института страны.

Центральный банк сочетает в себе отдельные черты коммерческого банковского учреждения и государственного ведомства, располагая некоторыми властными полномочиями в сфере регулирования кредитной системы.

Центральный банк обычно создается в форме акционерного общества. Как правило, его капитал принадлежит государству (Франция, Великобритания, Германия, Нидерланды и Испания). Если государство владеет лишь частью капитала (Бельгия, Япония) или акционерами центрального банка являются коммерческие банки (например, в США) и другие финансовые учреждения (Италия), государство, тем не менее, играет ведущую роль в формировании органов управления центрального банка.

Содержание и форма взаимосвязей центральных банков с органами государственной власти существенно различаются в развитых странах. Взаимодействия такого рода могут быть условно представлены в виде двух моделей:

- ЦБ выступает агентом министерства финансов и проводником его денежно-кредитной политики;

- ЦБ независим от правительства, что обеспечивает ему самостоятельность в проведении денежно-кредитной политики без давления со стороны правительственных органов.

Однако в действительности эти модели в чистом виде не действуют. В большинстве стран функционирует промежуточная модель, в рамках которой используются принципы взаимодействия исполнительной власти с центральным банком при определенной степени его независимости.

В законодательстве лишь 5 стран - США, Германии, Швейцарии, Швеции и Голландии - предусмотрено прямое подчинение центральных банков парламентам. В большинстве государств центральные банки подотчетны казначейству или министерству финансов.

В Великобритании, Франции, Италии, Японии и некоторых других развитых странах министерства финансов уполномочены давать инструкции центральным банкам, однако на практике такие случаи довольно редки. Как правило, консенсус достигается на заседаниях правительства, союзов предпринимателей и банкиров и находит отражение в подписании представителями министерства финансов и центрального банка совместных заявлений.

При разногласиях министерства финансов и центрального банка возможен только административный путь их разрешения в форме резолюции парламента или решения правительства. В странах, в которых центральные банки непосредственно подчинены парламентам, с помощью проведения законодательных процедур возможно принятие решений, обязывающих исполнительные органы оказывать содействие центральным банкам в достижении той или иной цели денежно-кредитной политики.

Законодательством ряда стран предусмотрена отчетность центральных банков перед парламентами. Так, Федеральная резервная система США представляет Конгрессу США отчет о своей деятельности 2 раза в год, а центральные банки Германии и Японии направляют отчеты в парламенты своих стран ежегодно.

Независимость центральных банков от исполнительной власти.

Выполнение юридически возложенной на центробанк главной цели его деятельности - обеспечение стабильности цен - предполагает наличие определенной степени его независимости от исполнительной власти. Причем независимость центрального банка от правительства подразумевает две ее формы: политическую и экономическую.

Политическая независимость - это автономия (самостоятельность) центрального банка при установлении целевых ориентиров денежной массы; экономическая независимость - самостоятельность центрального банка являются определение порядка назначения членов его руководящего органа или управляющего (президента), одобрение принятого банком решения со стороны правительства и (или) парламента. Экономическая независимость выражается в том, что центральный банк не обязан автоматически выдавать денежные средства правительству для финансирования государственных расходов и оказывать ему предпочтение в предоставлении кредитов. Кроме того, для экономической независимости центрального банка имеет значение характер осуществляемого им контроля за кредитной системой: применение административных (прямых) нерыночных способов контроля, предполагающее вмешательство правительства в принятии решений банком, ущемляет автономию последнего. Конечно, на практике весьма трудно определить степень политической независимости данного центрального банка. Однако с помощью некоторых объективных показателей независимости, таких, например, как наличие формальных организационных связей между центральным банком и правительством (правил, обязывающих центральный банк поддерживать фискальную политику), можно попытаться это сделать. Результаты одного из проведенных исследований степени независимости центральных банков с использованием этих показателей свидетельствуют о наличии сильной взаимосвязи между политической независимостью центрального банка и низким уровнем инфляции.

Результаты исследований подобного рода позволяют считать, что независимость центрального банка в целом определяется следующими факторами:

- независимость от правительственных органов. Это условие является обязательным. Если центральный банк обязан выполнять указания правительственных органов, то он не сможет поддерживать стабильность цен, поскольку будет испытывать давление со стороны правительства;

- личная независимость членов органов управления центрального банка. Независимость органов управления центрального банка будет обеспечиваться в том случае, если они назначаются на достаточно длительный срок. В случае их повторного назначения возникает опасность уменьшения степени их личной независимости;

- юридический статус банка, который определяется, в частности, возможностями внесения изменений в устав (закон) центрального банка. Чем сложнее внести изменения в устав, тем надежнее обеспечивается независимость центрального банка.

Важным фактором, определяющим возможности центробанка поддерживать стабильность цен, являются сложившиеся взаимоотношения с государственными органами власти которые повышают степень доверия последних к действиям центрального банка и способствуют достижению им главной цели - обеспечения стабильности цен. Таким образом, выполнению данной задачи может содействовать периодически представляемая парламенту отчетность центрального банка о своей деятельности.

Степень независимости центрального банка от исполнительной власти в различных странах неодинакова. Считается, что наибольшей независимостью в проведении денежно-кредитной политики обладает центральный банк Германии Бундесбанк, чья независимость предусмотрена в законе о Бундесбанке (1957 г.). При реализации стоящих перед ним задач Бундесбанк обязан поддерживать экономическую политику правительства, однако не зависит от его указаний. Бундесбанк обязан выступать в качестве советника правительства по важнейшим вопросам денежно-кредитной политики и предоставлять ему необходимую информацию. В то же время члены правительства имеют право участвовать в работе Центрального совета Бундесбанка - его коллективного руководящего органа. Они не имеют права голоса, однако могут предлагать вопросы для обсуждения на Совете и вносить предложения; по их требованию решение Совета может быть отложено на 2 недели. Президент Бундесбанка в случае необходимости может быть вызван на заседания федерального правительства.

При принятии решений по вопросам денежно-кредитной политики Бундесбанк обладает полной автономией, что возможно до тех пор, пока его действия не будут идти вразрез с направлениями кредитно-финансовой политики правительства.

Довольно высокой степенью независимости от исполнительной власти располагает ФРС США - ее решения не подлежат ратификации со стороны президента или правительственных структур. Вместе с тем ФРС несет ответственность перед Конгрессом США за проводимую ею денежно-кредитную политику. Все назначения в Совет управляющих ФРС, включая назначения председателя и вице-председателя из числа членов Совета, осуществляются президентом с согласия сената. С учетом этого, а также с учетом координации проводимой ФРС и правительством политики данная система может быть охарактеризована как “независимая внутри правительства”.

Одним из наименее независимых центральных банков является Банк Англии. Взаимоотношения между ним и государством регулируются Законом о Банке Англии (1946 г.), на основании которого Банк стал государственным. В соответствии с этим Законом Казначейство имеет право существенно влиять на деятельность банка Англии. В области денежно-кредитной политики Банк Англии наделен только консультативной функцией. В задачу руководящего органа - Правления Банка Англии - входит координация вопросов денежно-кредитной политики с министерством финансов (Казначейством), глава которого формально ответственен за принятие решений в этой сфере и подотчетен парламенту. Таким образом, Банк Англии находится под контролем Казначейства, которое уполномочено давать центральному банку рекомендации после предварительных консультаций с ним. В этом заключается своеобразие взаимоотношений Казначейства и центрального банка.

Подобно Банку Англии Банк Италии испытывает довольно большую зависимость от правительства при проведении денежно-кредитной политики. Административно он подчинен Казначейству и должен следовать рекомендациям созданного при последнем Межминистерского комитета по кредитам и сбережениям. Банк Италии выступает как правительственный консультант.

Таким образом, в странах, для которых традиционно характерны централизм и сильная политическая власть, центральный банк обычно юридически более зависим от правительства.

В федеративных же государствах центробанк пользуется гораздо большей самостоятельностью. Кроме того, в федеративных государствах четко прослеживается стремление должным образом представить интересы регионов в руководящих органах центрального банка.

Различная степень независимости центральных банков Германии, США, Великобритании, Италии от правительств коррелирует с темпами инфляции в этих странах. В исследовании профессора А. Алесина (США) указано, что за 1973 - 1986 гг. самые низкие среднегодовые темпы инфляции в группе из 17 государств отмечались в Германии и США, а самые высокие - в Италии и Великобритании.

Разумеется, в идеале центральный банк должен быть достаточно независимым и влиятельным учреждением, которое, с одной стороны, осуществляет денежно-кредитное регулирование на основе закрепленных законом его полномочий, а с другой стороны, осуществляет денежно-кредитное регулирование на основе закрепленных законом его полномочий, а с другой стороны, обеспечивает надежность и стабильное функционирование кредитно-банковской системы. Однако в реальных условиях независимость многих центральных банков оказывается ограниченной - в частности, в результате конфликтов, возникающих из-за противоречий между декларируемыми правительством задачами экономической политики и необходимостью поддержания стабильности национальной денежной единицы, которую призван обеспечивать центральный банк. Практика показывает, что конфликт подобного рода удается урегулировать путем довольно формальных переговоров между правительством и центральным банком без применения “силовых” методов.

2.2. Формы организации центральных банков.

Существуют две модели организационного строения ЦБ развитых стран, которые определяются многообразием выполняемых ими функций.

В соответствии с первой моделью центральный банк проводит денежно-кредитную политику, рассматриваемую как часть инструментария, которым располагают органы власти для регулирования экономики (модель используется во Франции, Великобритании, Японии).

Согласно второй модели перед ЦБ ставится конкретная цель – поддерживать стабильность цен с помощью специально предназначенных для этого инструментов денежно-кредитной политики, на которую не оказывают давления политические власти (Германия, Нидерланды). Эту организационную модель помимо государств с федеративным устройством, в которых ЦБ, как правило, уже давно являются независимыми, в настоящее время используют многие страны мира.

Банк Франции

был основан в 1800 г. по инициативе Наполеона I и первоначально функционировал как частное акционерное общество. Постепенно он начал выполнять функции центрального банка, в частности эмиссионную, а в 1948 г. превратился в единый эмиссионный центр страны. Лишь в 1936 году был принят новый Закон об Уставе Банка Франции. В соответствии с ним Банк Франции разрабатывает и проводит денежную политику в целях обеспечения стабильности цен и выполняет свою миссию в рамках общей экономической политики правительства.

Для современной функциональной структуры Банка Франции характерна централизация административной власти в руках управляющего (схема 1). Он и оба его заместителя назначаются декретом совета министров Франции сроком на 6 лет без права отзыва и не могут занимать эти должности более двух сроков. Такой порядок назначения – своего рода гарантия независимости центрального банка. Управляющий, возраст которого не должен превышать 65 лет, приносит присягу президенту республики.

Управляющий осуществляет руководство Банком Франции, определяет общие направления деятельности всех его подразделений. Ему предоставлено право назначать служащих на все должности в Банке, за исключением директора филиала Банка – его кандидатуру он может лишь предложить, а назначает на эту должность министр экономики и финансов Франции. Функции заместителей управляющего Банком четко разграничены: один из них отвечает за вопросы денежной политики, другой – за административные вопросы.

Управляет Банком Франции Генеральный совет, в состав которого входит Совет по денежной политике, созданный в 1993 г. в соответствии с Законом об Уставе Банка Франции. Совет по денежной политике разрабатывает направления денежной политики и отслеживает динамику денежной массы и ее агрегатов; определяет порядок проведения Банком Франции ссудных, учетных, валютных операций, сделок с обратным выкупом, предоставления гарантий по данным видам операций; устанавливает параметры политики обязательных резервов (базу исчисления, нормы отчислений). В состав Совета по денежной политике входят управляющий Банком Франции (председатель Совета), 2 его заместителя и 6 высококвалифицированных специалистов в области денежно-кредитных проблем, финансов и экономики. В заседаниях совета имеют право участвовать премьер-министр и министр экономики

Схема 1. Структура центрального аппарата Банка Франции

и финансов, но без права голоса, хотя они могут предложить на обсуждение совета любой проект решения. В Генеральный совет помимо членов Совета по денежной политике входят представитель Государственного казначейства (назначаемый декретом совета министров Франции) и представитель от служащих Банка Франции, избираемый сроком на 6 лет. В компетенцию Ген. Совета входят: рассмотрение общих вопросов управления Банком, в частности кадровой политики и штатного расписания; принятие бюджета Банка и внесение в него изменений; составление и утверждение балансового отчета; разработка проекта использования прибыли; определение отчисляемых государству дивидендов и пр.

В Совете присутствует также финансовый инспектор, назначаемый министерством экономики и финансов, и представляющий правительство страны. Он может настаивать на повторном рассмотрении вопроса или оспаривать его решение. На заседаниях Генерального совета присутствуют также 2 аудитора, которые назначаются Советом для проведения проверки финансовых отчетов Банка Франции.

Организационная структура Банка Франции представлена центральными подразделениями в Париже и разветвленной сетью филиалов (212), расположенных по всей стране. Каждый филиал возглавляет директор, назначаемый министром экономики и финансов по предложению управляющего БФр. При каждом филиале имеется консультативный орган – совет, который консультирует директора филиала о перспективах развития экономической деятельности в этом районе. В функции филиалов входят: выпуск банкнот в обращение; обслуживание клиентуры, например по операциям с ценными бумагами; организация клиринговых расчетов через расчетные палаты; сбор информации о деятельности кредитных учреждений; оценка банковских рисков; консультирование предприятий по вопросам финансового анализа и экспертизы; сбор и анализ экономической и финансовой информации на региональном уровне, в частности с помощью конъюнктурных обследований в различных отраслях экономики.

Выполнение Банком Франции всех своих функций способствует повышению степени независимости центрального банка.

Федеральная Резервная Система США

(ФРС США) была образована в 1913 г. в соответствии с законом о создании ФРС.

По принципам организации и управления ФРС США существенно отличается от центральных банков других развитых стран. Она состоит из 12 федеральных резервных банков, во главе которых находится Совет управляющих, а также из частных коммерческих банков – членов ФРС.

Правовой статус ФРС своеобразен: федеральные резервные банки юридически не являются государственными институтами, хотя и тесно связаны с правительством, министерством финансов, системой государственных учреждений. Согласно уставу их капитал образуется из взносов частных коммерческих банков – членов ФРС.

Состав руководящих органов, функции, принципы и критерии проводимой политики ФРС позволяют причислить ее к важнейшим правительственным учреждениям США.

В законе о создании ФРС был предусмотрен принцип ее независимости в рамках системы государственного управления. Этот принцип нашел отражение в ряде законодательных положений, определяющих организационные и функциональные особенности ФРС:

-

члены руководящего органа ФРС – Совета управляющих, состоящего из 7 человек, - назначаются президентом США (с одобрения сената) сроком на 14 лет и не могут быть освобождены президентом от должности по причине его несогласия с их деятельностью, причем каждые два года заканчивается один 14-летний срок;

- Совет управляющих ФРС подотчетен Конгрессу США, а не администрации;

- Совет управляющих ФРС предоставляет Конгрессу США ряд докладов, включая ежегодный доклад об операциях ФРС, и специальные доклады дважды в год о состоянии экономики и целевых ориентирах ФРС относительно денежной массы и кредитов;

- Вся деятельность ФРС финансируется из ее собственных внутренних источников и не подлежит какой-либо регламентации со стороны законодательной или исполнительной власти. Примерно 80% доходов, полученных ФРС в процессе ее деятельности, передается в казну.

Особенности организационной структуры ФРС.

В структуре ФРС выделяются 5 звеньев, составляющих ее функциональный комплекс (схема 2):

- Совет управляющих ФРС;

- Федеральный комитет по операциям на открытом рынке;

- Федеральный консультативный совет;

- 12 федеральных резервных банков;

Совет управляющих ФРС

(7 назначаемых членов):

- устанавливает резервные требования и утверждает дисконтную процентную ставку как компонент финансовой и денежно-кредитной политики;

- контролирует и регулирует деятельность банков – членов ФРС и банковских холдинговых компаний;

- разрабатывает и реализует на практике постановления, защищающие потребителей банковских услуг;

- наблюдает за деятельностью федеральных резервных банков.

|

|

Федеральные резервные банки

(12 округов):

- Предлагают размер дисконтной процентной ставки;

- хранят резервные остатки депозитных учреждений и предоставляют им ссуды;

- поставляют наличность в обращение;

- проводят инкассацию чеков и перевод средств для депозитных учреждений;

- управляют долгом правительства США и кассовой наличностью.

|

|

Осуществляет

общее руководство

Выполняет Выполняет

совещательную

функцию образуют

Совещательный совет по вопросам интересов потребителей.

Федеральный консультативный совет.

Совещательный совет по сберегательным учреждениям.

|

|

Федеральный комитет по операциям на открытом рынке (члены Совета управляющих ФРС и президенты 5 федеральных банков).

Руководит операциями на открытом рынке (покупка и продажа ценных бумаг правительства США), что является главным инструментом денежно-кредитной политики.

|

|

Схема 2. Организационная структура Федеральной резервной системы.

- около 6000 коммерческих банков – членов ФРС (составляющих примерно 1/3 общего количества коммерческих банков США).

Совет управляющих был учрежден как государственная структура с полномочиями контроля за деятельностью федеральных резервных банков и принятия решений по основным направлениям политики ФРС.

Главная функция Совета управляющих ФРС – разработка денежно-кредитной политики. Кроме того, Совет обладает широкими надзорными и регулирующими функциями в отношении различных категорий банковских институтов и федеральных резервных банков. Совет играет главную роль в обеспечении бесперебойного функционирования платежной системы страны, а также контролирует выполнение федеральных законов, регулирующих деятельность в сфере потребительского кредита (Закон о частном кредитовании, Закон о равных кредитных возможностях и Закон об открытой информации по жилищной ипотеке).

Совет управляющих ФРС регламентирует и контролирует деятельность федеральных резервных банков; принимает решения об учреждении филиалов резервных банков и других банков – членов ФРС в резервных округах страны, а также за границей; проводит не реже одного раза в год ревизии деятельности резервных банков. Председатель Совета является членом Национального консультативного совета по международным валютно-финансовым проблемам, координирующим политику правительства в этой области.

Совет управляющих ФРС обладает широкими полномочиями в сфере денежно-кредитной политики ФРС:

- утверждает бюджеты федеральных резервных банков;

- утверждает и пересматривает учетные ставки всех 12 федеральных резервных банков;

- через Комитет ФРС по операциям на открытом рынке определяет политику ФРС в операциях с ценными бумагами;

- регламентирует все основные требования по операциям с ценными бумагами.

С 1978 года совет управляющих получил полномочия устанавливать резервные требования и верхние пределы процентных ставок для филиалов и отделений иностранных банков, функционирующих в США, решать вопросы о предоставлении им кредитов федеральных резервных банков и других видов услуг и контролировать их банковские операции, осуществляемые на территории США.

Согласно закону о монетарном контроле 1980 г. Совет управляющих ФРС уполномочен устанавливать правила, относящиеся к резервам депозитных институтов, а также максимальный уровень процентных ставок, выплачиваемых банками – членами ФРС по срочным и сберегательным депозитам.

Федеральный комитет по операциям на открытом рынке был создан в 1933 г., 20 лет спустя после образования ФРС. В первые годы его существования операции с ценными бумагами на открытом рынке проводились на местах каждым резервным банком в отдельности.

В состав Комитета входят 12 человек: 7 из них – члены Совета управляющих ФРС, 5 – представители, избранные федеральными резервными банками. На президента федерального резервного банка Нью-Йорка возложены функции председателя Комитета.

Федеральный консультативный совет состоит из 12 человек. Формально члены Совета назначаются федеральными резервными банками сроком на 1 год, но, как правило, регулярно переизбираются на очередной срок. Совет обладает лишь консультативными функциями, представляя рекомендации по вопросам деятельности ФРС, особенно в области кредитной политики, операций с золотом, банкнотной эмиссии операций с иностранными банками.

Операции ФРС осуществляют 12 федеральных резервных банков. Эти банки и их 25 отделений расположены в крупных городах страны. Территория США разделена в соответствии с Законом о создании ФРС на 12 федеральных резервных округов, границы которых не совпадают с границами штатов. Федеральные резервные банки осуществляют эмиссию банкнот и другие функции центрального банка в рамках определенного округа.

Каждым резервным банком управляет совет, состоящий из 9 директоров, 6 из которых избираются банками – членами ФРС, а 3 назначаются Советом управляющих ФРС.

Директора разделяются на 3 группы: класс А, класс В и класс С. Директора классов А и В избираются банками – членами ФРС, один директор каждого из двух классов выбирается мелкими банками, один – средними, один – крупными. Директора класса А являются представителями банковских кругов – как, правило, банкирами; директора класса С назначаются Советом управляющих ФРС и формально не могут занимать никаких постов в частных банках или являться их акционерами.

Таким образом, разделение директоров на 3 группы отражает интересы банков, их клиентов-бизнесменов и общества. Срок действия полномочий каждого из 9 директоров федерального резервного банка – 3 года, причем ежегодно сменяется один из директоров в каждом классе.

Каждый резервный банк возглавляют президент и первый вице-президент, который назначаются советами директоров соответствующих резервных банков и утверждаются Советом управляющих ФРС. Исполнительная и законодательная власти не осуществляют непосредственный контроль за назначениями президентов федеральных резервных банков.

Федеральные резервные банки выполняют следующие функции:

- осуществляют безналичные расчеты по чекам (клиринг чеков);

- выпускают новые банкноты и изымают из обращения изношенные денежные знаки;

- оценивают возможности слияний кредитных учреждений;

- предоставляют учетные кредиты банкам в рамках резервных округов;

- осуществляют связи между бизнесменами и ФРС;

- инспектируют банки штатов;

- собирают информацию об условиях для хозяйственной деятельности в округах;

- проводят исследования по вопросам денежно-кредитной политики и издают аналитические журналы и бюллетени.

Федеральные резервные банки участвуют в разработке и проведении денежно-кредитной политики:

- исходя из анализа и прогнозов макроэкономической ситуации в США и в каждом округе разрабатывают предложения для руководства ФРС по уровню дисконтной ставки;

- определяют банки (члены и не члены ФРС), нуждающиеся в учетных кредитах резервных банков;

- каждый из федеральных резервных банков выбирает одного из руководителей коммерческих банков для представительства от округа в Федеральном консультационном совете;

- каждый из 5 выбираемых в Федеральный комитет по операциям на открытом рынке президентов федеральных резервных банков имеет право голоса в этом Комитете; причем поскольку 1 место из 5 всегда принадлежит президенту Федерального банка Нью-Йорка, оставшиеся 4 места распределяются на ротационной основе между остальными 11 президентами федеральных резервных банков.

При федеральных резервных банках действуют консультационные комитеты, важнейшими из которых являются комитеты, консультирующие руководство банков по вопросам развития сельского хозяйства и малого бизнеса.

Банки – члены Федеральной резервной системы

составляют ее основание. Из общего их числа (около 6000 частных коммерческих банков) примерно 4900 являются национальными банками, остальные – банками штатов. Национальные банки функционируют в пределах федеральных районов (округов), и регулирование их деятельности находится в компетенции лишь федеральных властей. Банки штатов функционируют на основе законов штатов, и надзор за их деятельностью осуществляют власти штатов (при определенном федеральном участии).

В соответствии с Законом о создании ФРС все национальные банки должны быть членами ФРС. Банки штатов могут вступить в ФРС при условии соответствия требованиям членства; они составляют около 15% общего числа членов ФРС и имеют право выхода при условии предварительного (за 6 месяцев) уведомления об этом.

Банки – члены ФРС обязаны держать свои резервы либо в наличной форме, либо в форме депозитов в федеральном резервном банке своего округа. Они обязаны также выкупать по паритету все полноценные чеки, а также участвовать в клиринговых операциях ФРС.

Важным преимуществом членства в ФРС является возможность стать клиентом федерального резервного банка, то есть банка банков своего округа, и пользоваться всеми его услугами. Если размеры кредитов, получаемых в частном банке, ограничиваются объемом его ресурсов, то при обращении банка – члена ФРС в федеральный резервный банк такое ограничение фактически отсутствует, поскольку федеральный резервный банк (ввиду наличия гибкого механизма перелива средств между отдельными звеньями ФРС) может пользоваться финансовыми ресурсами всей ФРС.

Банки, не являющиеся членами ФРС, но поддерживающие деловые отношения с банками – членами этой системы, косвенно пользуются услугами ФРС в области кредитно-чекового обращения, клиринга и т.д. Такое сотрудничество банков – аутсайдеров с ФРС обусловило образование специальных клиринговых банков, имеющих право проводить клиринговые операции на равных основаниях с банками – членами ФРС непосредственно через механизм ФРС. Таким образом, и в организационном, и в функциональном плане ФРС сочетает элементы централизма и определенной самостоятельности на местах при заметном преобладании первого.

Немецкий федеральный банк

использует более высокую по сравнению с ФРС США степень централизации. Становление системы центрального банка Германии после второй мировой войны на первых порах отражало политическое положение страны, и, главным образом, деление ее территории на оккупационные зоны. У военной администрации западных зон вначале отсутствовало единое мнение о модели построения центрального банка: США считали наиболее приемлемым вариант ФРС, а Великобритания признавала оптимальной структуру банка Англии.

В результате процесс формирования центрального банка произошел стихийно, снизу, на уровне оккупационных зон. В 1946-1947 гг. в американской и французской оккупационных зонах появились первые центральные банки земель, основанные на принципах функционирования ФРС. В 1948 г. были учреждены 4 центральных банка земель в британской зоне. Такие структуры, однако, не способствовали решению экономических проблем Германии: инфляция достигла таких масштабов, что привела к натуральному обмену, падению капиталовложений, росту безработицы. Без создания нормально функционирующего центрального банка стало невозможным оздоровление денежного обращения и экономики, поэтому в марте 1948 г. в соответствии с законом западных оккупационных властей был образован Банк немецких земель. В правовом отношении этот банк являлся дочерним банком юридически самостоятельных центральных банков земель, однако в совокупности эти кредитные институты представляли собой более или менее единую систему. Банк немецких земель осуществлял операции исключительно с коммерческими банками и государственными организациями. Поддерживать деловые отношения с частными нефинансовыми учреждениями и физическими лицами ему было запрещено. Наряду с учетными и ломбардными операциями он устанавливал нормы минимальных резервных требований для частных банков. Вначале Банк немецких земель был лишен права эмиссии, – позднее оно было предоставлено ему специальным законом.

Фактически двухступенчатая система центрального банка (Банк немецких земель и центральные банки земель) была переходной формой организационной структуры центрального банка Германии. В ст. 88 Конституции ФРГ, вступившей в действие в 1949 г., предусматривалась необходимость создания единого центрального банка, деятельность которого регулировалась бы нормами западногерманского законодательства, а не оккупационных властей. Полностью реализовать эту статью Конституции удалось только в 1957 г., когда был специально принят закон о Немецком федеральном банке (Бундесбанке). В результате двухступенчатая система центрального банка была упразднена путем слияния центральных банков земель с Банком немецких земель. Центральные банки земель утратили юридическую самостоятельность и были преобразованы в головные конторы Бундесбанка в землях; при этом наименование центральных банков земель было сохранено.

По конституции Германии Бундесбанк представляет собой институт, осуществляющий единую денежно-кредитную и эмиссионную политику. Деятельность Бундесбанка регулируется публичным правом. Его уставный капитал принадлежит федеральному правительству Германии, которому перечисляется получаемая Банком прибыль.

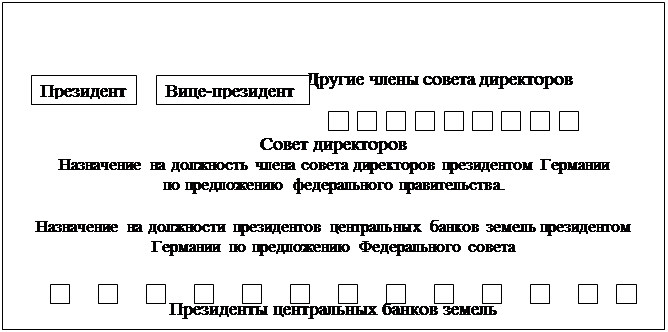

Сложившаяся система Бундесбанка весьма эффективна не только в отношении денежно-кредитного регулирования, но и в плане организационной структуры банка (схема 3). Руководящими органами Банка являются:

- Совет центральных банков (расположенный в Бонне);

- Совет директоров (расположенный во Франкфурте-на-Майне);

- Правление центральных банков земель, являющихся территориальными подразделениями Бундесбанка.

Совет центральных банков и Совет директоров приравнены к центральным органам исполнительной власти (федеральному министерству), а правления центральных банков земель (ландесцентральбанков) – к органам исполнительной власти в федеральных землях.

Схема 3. Организационная структура Бундесбанка

Совет центральных банков является высшим органом Бундесбанка; в его состав входят президент Бундесбанка (председатель Совета), вице-президент (заместитель председателя Совета), члены Совета директоров и президенты ландсцентральбанков. Федеральный принцип построения Бундесбанка проявляется в том, что в Совет центральных банков входят как назначаемые центром члены Совета директоров, так и представители регионов, чьи кандидатуры выдвигаются правительствами земель. На заседаниях Совета центральных банков, которые проводятся 1 раз в 2 недели, решения принимаются простым большинством голосов. Совет определяет денежно-кредитную и валютную политику Бундесбанка, издает директивы, касающиеся руководства и управления банком, разграничивает области компетенции других органов банка, если это не предписано самим законом о Федеральном банке.

Совет директоров – высший исполнительный орган Бундесбанка, ответственный за практическую реализацию решений Совета центральных банков. Совет директоров отвечает за:

- операции с государством и его денежными фондами;

- операции с кредитными учреждениями на всей территории страны;

- валютные операции;

- операции на открытом рынке.

В состав Совета директоров входят президент Бундесбанка, вице-президент и другие члены (до 6 человек). Председателем Совета директоров, как и Совета центральных банков, является президент Бундесбанка. Члены Совета директоров назначаются на срок 8 лет президентом Германии по предложению правительства и по представлению Совета центральных банков. Члены Совета директоров по закону не могут быть отозваны до истечения срока их полномочий, что обеспечивает личную независимость и защищенность высшего руководства Бундесбанка.

С 1 ноября 1992 г. в соответствии с изменениями внесенными в Закон о Бундесбанке от 1992 г., организационная структура Немецкого федерального банка была изменена в соответствии с государственным устройством объединенной Германии. Количество центральных банков земель было уменьшено с 11 (по количеству федеральных земель) до 9.

Ландсцентральбанки функционируют в регионах, примерно равных по экономическому потенциалу, охватывающих одну или несколько федеральных земель. Эти 9 центральных банков, полномочия 5 из которых распространяются на регионы, охватывающие 2 или 3 федеральные земли, осуществляют операции в рамках региона под свою ответственность. Закон о Бундесбанке позволяет ландсцентральбанкам осуществлять операции с местными органами власти, а также с кредитными учреждениями их регионов.

Центральные банки земель имеют филиалы в крупных населенных пунктах. На 1 ноября 1992 г. насчитывалось 190 таких филиалов, в том числе 15 – в новых землях Федерации. Основными задачами филиалов являются контроль за соблюдением требований к минимальным резервам кредитных институтов, расположенных на соответствующей территории, а также осуществление безналичных расчетов.

Руководство ландсцентральбанками осуществляется правлением, в состав которого входят президент, а в более крупных центральных банках земель – и один член правления. Назначение президентов ландсцентральбанков производится в том же порядке, как и членов Совета директоров Бундесбанка, с тем отличием, что их назначение производит президент Германии по предложению не федерального правительства, а Федерального совета (палаты парламента), который, со своей стороны, обязан руководствоваться предложениями правительства земли. Такая процедура позволяет избежать давления со стороны федерального правительства при назначении руководителей центральных банков земель. Вице-президенты и члены правления ландсцентральбанков назначаются на должности президентом Бундесбанка по предложению Совета центральных банков. Однако в этом Совете, в заседаниях которого они могут принимать, они не имеют права голоса.

При ландсцентральбанках созданы также советы, состоящие из представителей банковской системы страны, различных отраслей экономики и лиц, работающих по найму. Задачей каждого Совета является обсуждение с президентом центрального банка земли и с правлением вопросов денежно-кредитной политики и конкретных мер по ее реализации в федеральных землях. Советы выполняют функции совещательного органа, с помощью которого Бундесбанк поддерживает в федеральных землях постоянный контакт с банковскими учреждениями и кредитополучателями. Членов советов назначает президент Бундесбанка по предложению соответствующих правительств земель.

Правовые отношения членов директората Бундесбанка, а также правлений ландсцентральбанков регулируются соответствующими договорами с Советом центральных банков и требуют одобрения федерального правительства.

Таким образом, Немецкий федеральный банк является единым банком, располагающим разветвленной сетью территориальных филиалов, обладающих определенной самостоятельностью.

Европейская валютно-экономическая интеграция и перспективы создания Европейской системы центральных банков.

Принципы организации ФРС США и Немецкого федерального банка нашли определенное отражение в решениях о создании Европейской системы центральных банков (ЕСЦБ).

В настоящее время осуществляется постепенный переход от сформировавшейся в рамках «общего рынка» системы координации денежно-кредитной политики государств – участников Европейского союза (ЕС, преемник ЕЭС) к единой денежно-кредитной политики государств, входящих в этот Союз. В подписанном в декабре 1991 г. в г. Маастрихт (Нидерланды) Договоре о Европейском союзе предусмотрено трехэтапное создание валютно-экономического союза, конечной целью которого является замена национальных денежных единиц одной валютой – «евро» и образование Европейского центрального банка (ЕЦБ), проводящего единую денежно-кредитную и валютную политику.

На первом этапе, начавшемся 1 июля 1990 г., страны - члены ЕС разработали «программы конвергенции», нацеленные на сближение и улучшение показателей экономической деятельности в этих странах: уменьшение уровня инфляции, сокращение бюджетного дефицита, а также на участие в механизме установления обменных курсов в рамках Европейской валютной системы.

В ходе нынешнего, второго, этапа создания валютно-экономического союза, начавшегося 1 января 1994 г., был образован Европейский валютный институт (ЕВИ), занимающийся технической и процедурной подготовкой к учреждению ЕЦБ. При этом за проведение экономической, денежно-кредитной и валютной политики по-прежнему полную ответственность несут национальные органы.

С переходом к третьему этапу – с 1 января 1997 г. до 1 января 1999 г. – тем странам, которые будут соответствовать строгим экономическим критериям для вступления в валютно-экономический союз, предстоит отказаться от суверенитета своих национальных банков и стать членом ЕСЦБ, более децентрализованной, чем ФРС США и Немецкий федеральный банк. В состав ЕСЦБ войдут ЕЦБ и национальные банки стран – участниц ЕС. Главной задачей ЕЦБ будет проведение совместной денежно-кредитной политики. На третьем этапе предполагается замена национальных валют единой европейской валютой.

В уставе ЕСЦБ определено, что совместная денежно-кредитная политика будет направлена, прежде всего, на поддержание стабильности цен и ориентирована на принципы рыночной экономики.

Правомочные органы ЕСЦБ должны действовать независимо от указаний каких-либо инстанций ЕС или его стран – участниц.

Важным пунктом Маастрихтского договора является запрещение финансирования центральным банком дефицитов государственных бюджетов стран – членов ЕС.

Руководство ЕСЦБ будут осуществлять Исполнительный комитет и Совет управляющих. В состав Исполнительного комитета войдут 6 человек, назначаемых Европейской комиссией (политическим руководством ЕС) совместно с ЕЦБ сроком на 8 лет (без права повторного назначения).

Совет управляющих ЕСЦБ будет состоять из 12 руководителей национальных центральных банков и 6 членов Исполнительного комитета. Решения будут приниматься простым большинством голосов, за исключением вопросов, касающихся управления капиталом и доходами ЕЦБ, которые потребуют наличия квалифицированного большинства голосов.

Совет управляющих ЕСЦБ (ее высший орган) будет определять общие направления денежно-кредитной политики, в частности устанавливать нормы минимальных резервов и уровень процентных ставок. Совет и от его имени Исполнительный комитет будут уполномочены давать соответствующие инструкции национальным центральным банкам. ЕЦБ сможет использовать все инструменты денежно-кредитной политики, обеспечивающие регулирование деятельности банков и контроль, а также будет нести ответственность за состояние системы безналичных расчетов и платежей в рамках ЕС.

Национальные центральные банки утратят свои нынешние прерогативы в области денежно-кредитной политики и превратятся фактически в «агентства» ЕСЦБ. Вместе с тем они по-прежнему будут осуществлять надзор и контроль за банковской системой в своих странах и аналитико-исследовательскую работу; сохранят некоторую самостоятельность при осуществлении интервенций на зарубежных валютных рынках, рефинансировании банковской системы и пр.; будут управлять валютными резервами своих стран, поскольку в общий фонд ЕЦБ предполагается передать только 25% совокупных официальных валютных резервов государств – членов ЕС.

В настоящее время довольно сложно прогнозировать ход развития европейской валютной интеграции, так как показатели ряда стран не соответствуют критериям перехода к валютно-экономическому союзу, что тормозит продвижение к достижению зафиксированных в Маастрихтском договоре целей. Возможно, введение общеевропейской валюты произойдет не ранее 2002 г., поскольку страны – участницы ЕС смогут выполнить условия конвергенции лишь к 199 г., после чего потребуется не менее 3 лет для перехода на единую валюту. Несмотря на имеющиеся трудности, многие центральные банки, например Бундесбанк, категорически выступают против любого ослабления критериев Маастрихтского договора в целях ускорения процесса интеграции.

2.3. Функции центральных банков.

Среди многообразных функций центральных банков следует выделить основные, без которых невозможно выполнение главной задачи центрального банка – сохранение стабильности национальной денежной единицы, - и дополнительные, соответствующие решению этой задачи.

Основные функции, осуществляемые всеми без исключения центральными банками, разделяются на регулирующие, контрольные и обслуживающие. К регулирующим функциям относятся:

- управление совокупным денежным оборотом;

- регулирование денежно-кредитной сферы;

- регулирование спроса и предложения на кредит.

Контрольные функции включают в себя:

- осуществление контроля за функционированием кредитно-банковской системы;

- проведение валютного контроля.

Обслуживающие функции заключаются в:

- организации платежно-расчетных отношений коммерческих банков;

- кредитовании банковских учреждений и правительства;

- выполнении центральным банком роли финансового агента правительства.

Важнейшей регулирующей функцией, присущей всем без исключения центральным банкам, является разработка и проведение денежно-кредитной политики.

Характер проводимой центральным банком денежно-кредитной политики во многом зависит от степени его независимости от правительства, которая может быть большей или меньшей, но никогда не является абсолютной. Например, целевые ориентиры изменения агрегатов денежной массы обычно определяются непосредственно центральными банками. В то же время ни один центральный банк не может самостоятельно, без участия государства, установить тот или иной валютный режим.

С другой стороны, отмечаемые в последние десятилетия тенденции в денежно-кредитной сфере способствовали усилению независимости центральных банков. Так, имевшие место процессы либерализации движения капиталов и дерегулирования привели к повышению значения рыночных инструментов и уменьшению роли административных методов регулирования. Это, в свою очередь, вызвало свертывание регламентирующих процедур и в определенной степени укрепило независимость центральных банков.

Разработка и проведение денежно-кредитной политики включают в себя:

- определение направлений развития денежно-кредитной политики;

- выбор основных инструментов денежно-кредитной политики;

- создание и ведение статистической базы данных по денежной массе, кредитам и сбережениям;

- проведение исследований по проблемам экономики и денежно-кредитной сферы данной страны и других государств, образующих основу денежно-кредитной политики;

- составление денежных программ и контроль за их выполнением.

Не менее важной регулирующей функцией центрального банка является регулирование спроса и предложения на кредит и иностранную валюту, осуществляемое посредством проведения интервенционных операций на денежном и валютном рынке. В целях сдерживания кредитной экспансии центральные банки предпринимают меры по снижению уровня ликвидности кредитно-банковских институтов, а для расширения кредитной экспансии осуществляют противоположные действия. Аналогичный характер имеют интервенционные операции на валютном рынке.

Контроль за функционированием кредитно-банковской системы – одна из контрольных функций центрального банка – обусловлен необходимостью поддержания стабильности этой системы, поскольку доверие к национальной денежной единице предполагает наличие устойчивых и эффективно работающих кредитно-банковских институтов.

Как правило, надзор за кредитно-банковской системой осуществляют непосредственно центральные банки, однако в Бельгии, Германии, Швейцарии и Японии органы надзора институционально отделены от центрального банка. Несмотря на это центральный банк самым тесным образом связан с ними, принимая участие в их деятельности или оказывая консультационные услуги. В других странах центральный банк контролирует деятельность кредитно-банковских учреждений совместно с другими институтами. Так ФРС США осуществляет надзорную деятельность совместно с Федеральной корпорацией страхования депозитов, Службой контролера денежного обращения, уполномоченными органами штатов.

Не менее важной контрольной функцией центрального банка является осуществление валютного контроля и валютного регулирования.

Степень жесткости валютного контроля и валютного регулирования зависит прежде всего от общего валютно-экономического положения страны. Так, в развивающихся странах контролю обычно подлежит весьма широкий круг операций по внешним платежам и расчетам, что обусловлено необходимостью регламентации расходования иностранной валюты. Напротив, наиболее развитые в экономическом отношении страны в настоящее время идут по пути либерализации валютного контроля.

Обеспечение бесперебойного функционирования системы наличных и безналичных расчетов – одна из обслуживающих функций центрального банка.

Первоначально деятельность центрального банка в этой сфере ограничивалась выпуском в обращение бумажно-денежных знаков. (Денежная эмиссия и в настоящее время составляет основу деятельности всех центральных банков). В дальнейшем по мере развития безналичных расчетов центральный банк стал выступать в роли организатора и участника платежно-расчетных отношений. Находясь в центре потоков денежных средств, центральные банки призваны обеспечивать быстрое и бесперебойное функционирование механизма безналичных расчетов и платежей. Вместе с тем непосредственное участие центральных банков в платежных системах не является обязательным – некоторые центральные банки ограничиваются контролем за деятельностью этих систем.

Другая обслуживающая функция центрального банка – кредитование кредитно-банковских институтов и правительства. Являясь кредитором последней инстанции, центральные банки предоставляют ссуды кредитно-банковским учреждениям, испытывающим временные недостатки в финансовых ресурсах.

Посредством кредитования правительства центральные банки осуществляют финансирование государственного долга и дефицита государственного бюджета. Это особенно широко используется в развивающихся странах, в которых ссуды центрального банка правительству составляют значительную часть их активов. Напротив, развитые государства избегают подобную практику. В связи с этим данная функция в настоящее время относится не к основным, а к дополнительным.

Еще одна обслуживающая функция центрального банка – выполнение им роли финансового агента правительства, то есть ведение правительственных счетов и управление активами различных правительственных ведомств. В некоторых странах, например в США, центральные банки выполняют эту функцию совместно с коммерческими банками. В других государствах, например в Италии, центральные банки являются практически бухгалтерами государственных учреждений.

Дополнительные функции центрального банка не связаны непосредственно с его главной задачей (сохранение стабильности национальной денежной единицы), но способствуют ее реализации. К числу этих функций относятся: управление государственным долгом, проведение аналитических исследований и ведение статистической базы данных, изготовление банкнот и др.

Функции проведения аналитических и статистических исследований по своему характеру могут быть весьма неодинаковыми и неравнозначными в центральных банках различных стран. Исследования в области денежно-кредитной и валютной политики в основном базируются на данных платежных балансов. Это обусловило в некоторых странах (Бельгия, Германия, Франция, Нидерланды, Япония) делегирование центральному банку функции сбора и анализа такого рода данных.

Большинство центральных банков осуществляют исследования экономической конъюнктуры в реальном секторе экономики. Некоторые центральные банки публикуют подробные результаты проведенных исследований (федеральные резервные банки США, Банк Японии, Национальный банк Бельгии, Немецкий федеральный банк, Банк Франции, Банк Англии и т.д.).

Многие центральные банки изучают финансовое положение предприятий и создают централизованные службы по банковским рискам (Национальный банк Бельгии, Немецкий федеральный банк, Банк Франции, Банк Италии, Банк Испании). Кроме того, в центральных банках Германии, Бельгии, Испании, Италии существуют централизованные базы данных балансов предприятий.

Задача всех центральных банков – выпуск в обращение банкнот и обеспечение их циркулирования на территории страны. При этом лишь немногие центральные банки (Италии, Великобритании, Бельгии, Испании и др.) имеют специальные структурные подразделения по производству банкнот.

Отдельные центральные банки осуществляют связи с небанковской клиентурой и предоставляют общественные услуги. Все центральные банки поддерживают корреспондентские отношения с финансовыми учреждениями своей страны, другими центральными банками и международными финансовыми организациями. Однако коммерческие отношения с небанковской клиентурой всегда являются второстепенными.

Центральные банки могут предоставлять определенный набор услуг коллективного пользования. В целях улучшения функционирования банковской системы и отношений между коммерческими банками и их клиентурой некоторые центральные банки, как уже было сказано, создают централизованные службы по банковским рискам, контролируют неоплаченные векселя и пр.

3. Организация денежного обращения.

3.1. Денежно-кредитная эмиссия.

Эмиссия банкнот

.

Центральные банки наделены исключительным правом на выпуск банкнот в обращение.

Эмиссия банкнот является старейшей и одной из важнейших функций центрального банка. С развитием капитализма она претерпела существенные изменения. На ранних этапах становления кредитных систем наряду с центральными эмиссию банкнот осуществляли коммерческие банки, используя механизм как один из источников мобилизации капитала. В процессе централизации банкнотной эмиссии в ряде крупнейших коммерческих банков и трансформации их в центральные банки право на выпуск банкнот закрепилось за одним банком – центральным.

В некоторых странах (Франция, Южная Корея и др.) помимо эмиссии банкнот центральные банки осуществляют чеканку монет различного достоинства.

Монополия центрального банка на эмиссию банкнот обычно распространяется на всю территорию страны. Исключением является Великобритания, где 3 крупнейших шотландских банка также уполномочены осуществлять денежную эмиссию. При этом выпускаемые ими банкноты должны быть на 100% обеспечены депонированными в Банке Англии денежными средствами или его банкнотами.

О значимости центральных банков как эмиссионных центров свидетельствует наличие в каждом из них специального подразделения, непосредственно осуществляющего эмиссионно-кассовую работу, в ведении которого находится типография, печатающая банкноты.

Центральные банки развитых стран нередко занимаются не только производством банкнот, но и их дизайном. Они уделяют большое внимание таким вопросам, как долговечность банкнот и разработка способов защиты их от подделки. Банкноты выпускаются строго определенного достоинства и на особой бумаге.

Продажа банкнот банкам осуществляется по номиналу, однако в некоторых странах в случае предоставления центральным банком дополнительных услуг может взиматься комиссия. Так, Банк Норвегии устанавливает комиссию за поставки банкнот, пригодных для использования в автоматических кассовых аппаратах, а также за особым образом упакованные монеты.

В настоящее время только в Бельгии и США сохранилось формальное разделение выпускаемых в обращение бумажных денег на казначейские и банковские билеты, разница между которыми заключается лишь в характере эмиссии и обеспечения. Банковские билеты (банкноты) эмитируются в центральном банке и, как правило, имеют обеспечение в форме его активов, основными статьями которых обычно являются официальные валютные резервы, государственные и прочие ценные бумаги, а также кредиты банковским институтам, предоставленные под залог ценных бумаг. В различных странах вопрос обеспечения банковской эмиссии решается по-разному: в одних странах определяются характер обеспечения и, следовательно, косвенные пределы бумажно-денежной эмиссии; в других государствах оговариваются пределы фидуциарной эмиссии, хотя обычно они отсутствуют. Например, в Южной Корее центральному банку не предъявлено требование поддерживать минимальный уровень обеспечения денежной массы в соответствии с объемом золотовалютных резервов. В то же время в Великобритании после того как в 1928 г. казначейские билеты были приравнены к банкнотам Банк Англии получил право на фидуциарную эмиссию в пределах установленного лимита, который мог быть превышен лишь с санкции Казначейства.

Депозитная эмиссия.

Под эмиссионной деятельностью центрального банка подразумевается выпуск в обращение денег исключительно в наличной форме, однако в более широком смысле слова она означает пополнение денежного обращения всеми видами денежных средств, обусловливающих увеличение совокупного денежного оборота.

Центральный банк обладает исключительным правом на выпуск в обращение наличных денег и лишь отчасти участвует в кредитной эмиссии. Выпуск денег в обращение центральным банком осуществляется в процессе кредитования коммерческих банков, покрытия дефицита государственного бюджета, покупки им ценных бумаг и иностранной валюты. По мере увеличения кредитных вложений и инвестиций центрального банка происходит рост его кредитных ресурсов. Отличие центрального банка от других кредитных институтов состоит в том, что он сам создает для себя ресурсы кредитования. Остальные банковские учреждения в процессе своих кредитно-расчетных операций в основном перераспределяют созданные центральным банком денежные средства. Возможности коммерческих банков самостоятельно создавать средства крайне ограничены, поскольку они могут осуществлять безналичные платежи, предоставлять кредиты и получать наличные деньги только в пределах остатков средств на своем расчетном счете в центральном банке. Вместе с тем зачастую коммерческие банки участвуют в «создании депозитов». Например, баланс коммерческого банка составляет 100 млн. долл. Если 10 млн. долларов выделяется на покупку ценных бумаг, то величина актива формально не изменится, поскольку будет иметь место перенесение суммы в 10 млн. долл. из одного вида актива в другой. Одновременно пассив возрастет на 10 млн. долл. и, следовательно, банк может увеличить активные операции на эту сумму, вследствие чего баланс составит 110 млн. долл.

Ограниченность депозитной эмиссии коммерческих банков обусловлена возможностями их кредитной деятельности в пределах собственных и привлеченных средств. Кроме того, ограничителем является необходимость держать часть средств в форме депозитных резервных требований в центральном банке.

Существуют и другие источники «создания» безналичных денег коммерческими банками, возникшие в результате развития различных форм кредитных операций, систем денежных переводов и ускорения обращения денег.

Несмотря на имеющиеся возможности, коммерческие банки сами сдерживают депозитную эмиссию, опасаясь возможности повышения риска ликвидности и банкротства. Со своей стороны, центральные банки жестко контролируют депозитную эмиссию посредством установления различных нормативных показателей.

3.2. Качественная и количественная характеристики совокупного денежного оборота.

Совокупный денежный оборот включает в себя налично-денежную массу в обращении и безналичные деньги, находящиеся на счетах в банках.

По мере развития форм товарного обмена и платежно-расчетных отношений качественный состав и структура совокупного денежного оборота претерпевали постоянные изменения. До середины XIX века наибольший удельный вес в его объеме составляли наличные деньги, причем до 2/3 – золотые и серебряные монеты. В результате развития кредитных форм обращения, и прежде всего системы безналичных расчетов, доля налично-денежного компонента постепенно сокращалась и в 1913 г. едва превышала 15%; удельный вес золотых монет был еще меньше.

В настоящее время налично-денежное обращение играет незначительную роль. За исключением Италии и Португалии, практически во всех странах мира налично-денежная масса не превышает 5-10% объема совокупного денежного оборота. Сохранение наличной денежной массы в обращении в условиях высокого уровня развития безналичных расчетов объясняется прежде всего стремлением населения вывести свои денежные доходы из-под контроля налоговых служб.

Во всех развитых странах каналы обращения наличной и безналичной денежной массы образуют единое целое. В случае необходимости любой экономический агент в процессе осуществления операций может использовать как наличные деньги, так и безналичные платежные средства.

Количество денег необходимых для обращения.

Между потребностями хозяйственного оборота в деньгах и их количеством в обращении существует устойчивая связь, нарушение которой приводит к обесценению национальной денежной единицы, диспропорциональному развитию хозяйства и расстройству всей системы сложившихся отношений.

Размер денежной массы, необходимой для обслуживания хозяйственного оборота, зависит от целого ряда факторов, причинно-следственная связь между которыми была установлена К. Марксом, сформулировавшим закон денежного обращения: количество денег, необходимых для обращения, изменяется прямо пропорционально сумме цен товаров, в том числе проданных в кредит, а также наступившим платежам за вычетом взаимопогашаемых обязательств, и обратно пропорционально скорости обращения денег. Этот закон денежного обращения может быть представлен следующей формулой:

PQ – k + a - b

M=------------,

V

где М – количество денег, необходимых для обращения;

PQ – сумма цен реализованных товаров и услуг;

k – сумма цен товаров, проданных в кредит;

а – наступившие платежи;

b – взаимопогашаемые обязательства;

V – скорость оборота одноименной денежной единицы.

Закон был сформулирован применительно к условиям металлического стандарта. Его действие распространялось и на обращение бумажных денег, но только разменных на металл. В условиях металлического стандарта денежная масса стихийно приспосабливалась к объему товарооборота. С отходом от золотого стандарта автоматический механизм приспособления перестал действовать. Это вызвало необходимость выявления новых факторов, учитываемых при определении количества денег, необходимых для обслуживания хозяйственного оборота.

Оценка скорости обращения денег.

Оптимальный размер денежной массы в обращении во многом зависит от интенсивности использования денег в платежном обороте, или скорости обращения денег. Между величиной денежной массы и скоростью обращения денег существует обратно пропорциональная зависимость. В связи с этим при прочих равных условиях изменение скорости обращения денег равнозначно увеличению или уменьшению количества денег, находящихся в обращении.

При оценке скорости обращения денег учитывается не только динамика совокупного денежного оборота, но и движение наличного и безналичного компонентов, взятых в отдельности. Это обусловливает необходимость расчета различных показателей для определения скорости обращения наличных и безналичных денег. Скорость обращения наличных денег отражается следующим показателем:

Q

V= (T + S)* -----,

M0

где V – скорость обращения наличных денег;

Т – товарооборот;

S – услуги, предоставляемые на платной основе;

Q – количество товаров и услуг;

M0 – сумма наличных денег в хозяйственном обороте.

Этот показатель позволяет проследить зависимость между массой денег в обращении и интенсивностью их расходования. Увеличение данного показателя свидетельствует об обслуживании товарного обращения относительно меньшей массой наличных денег.

Для выявления роли ценового фактора в изменении скорости обращения наличных денег данный показатель рассчитывается раздельно в текущих и в сопоставимых ценах.

Наиболее часто используемым показателем, который определяет скорость обращения денег (V), является отношение ВВП к денежной массе, выражаемое следующей формулой:

ВВП

V= ----------,

М1

Данный агрегированный показатель также рассчитывается в текущих и постоянных ценах и позволяет оценить взаимосвязь денежных и материальных потоков в хозяйственном обороте.

Показатели скорости обращения денег в различных странах неодинаковы. В Японии, Франции и Италии национальная денежная единица за год оборачивается в процессе производства и обращения в среднем от 2 до 4 раз, в США, Германии, Великобритании – 5 – 6 раз. Эти данные отражают не только качественное расхождение по составу денежных агрегатов, используемых при расчете показателя скорости обращения денежной массы, но и различие форм сбережений, методов управления наличностью, степени развития и использования безналичных расчетов и т.п.

3.3. Регулирование денежного оборота.

Исходя из задачи регулирования платежеспособного спроса в экономике центральные банки определяют целевые ориентиры роста денежной массы в обращении, в связи с чем подобного рода практика получила название «денежное таргетирование».

Целевые ориентиры на прирост денежной массы стали применяться в 70-е годы в связи с усилением инфляционных процессов, а также введением режима плавающих валютных курсов, который ослабил влияние внешних факторов на динамику денежной массы. Целевые ориентиры представляют собой установление верхних и нижних пределов изменения объема денежной массы, то есть введение прямых ограничений.

Важное значение для эффективного регулирования динамики денежной массы с помощью целевых ориентиров имеет порядок их установления – или в виде контрольных цифр (Франция), либо «вилки» (США), либо прогноза (Япония).

В различных странах целевые ориентиры устанавливаются на неодинаковые сроки: в Великобритании наиболее целесообразным был признан одногодичный срок денежного таргетирования, рассматриваемый как оптимальный для возможного взаимного погашения возникающих временных колебаний процентных ставок; в Японии прогнозы ожидаемого роста целевого денежного агрегата публикуются в начале каждого квартала; в Италии целевые ориентиры устанавливаются сроком на 1 месяц с учетом сезонных и некоторых других временно действующих факторов.

Необходимость использования того или иного метода регулирования количества денег в обращении не подвергается сомнению ни в одной стране и у ведущих международных кредитно-финансовых организаций. Вместе с тем результаты установления целевых ориентиров на прирост денежной массы оцениваются неоднозначно, поскольку желаемой четкой корреляции между денежным регулированием и общими результатами развития экономики не прослеживается. Тем не менее ведущие развитые страны намереваются и в дальнейшем прибегать к денежному таргетированию.

4.1. Денежно-кредитное регулирование.

Основные задачи, цели, методы и формы денежно-кредитного регулирования.

Денежно-кредитное регулирование, осуществляемое центральным банком, является одним из элементов экономической политики государства и представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Оно нацелено на достижение стабильного экономического роста, низкого уровня инфляции и безработицы. В законах о центральных банках особо подчеркивается их ответственность за стабильность денежного обращения и курса национальной валюты.

В зарубежной экономической литературе денежно-кредитная политика разделяется на «узкую», обеспечивающую стабильность национальной валюты посредством проведения валютных интервенций, изменений уровня учетной ставки, а также других инструментов, оказывающих влияние на состояние национальной денежной единицы, и «широкую», непосредственно воздействующую на объем денежной массы в обращении. Эти меры воздействия взаимосвязаны и взаимообусловлены.

Являясь посредником между государством и банковской системой страны, центральный банк призван регулировать денежные и кредитные потоки с помощью определенных инструментов. По мере развития кредитных систем и рынков ссудных капиталов возможности центрального банка непосредственно воздействовать на спрос и предложение денежной массы уменьшились, но вместе с тем расширился арсенал и повысилась эффективность рыночных инструментов денежно-кредитного регулирования.

Выбор инструментов денежно-кредитного регулирования, применяемых центральными банками зарубежных государств, довольно широк. Использование различных видов инструментов варьируется в зависимости от направленности экономической политики страны, степени открытости ее экономики, сложившихся традиций и конкретных обстоятельств.

Имеющиеся в распоряжении центрального банка инструменты денежно-кредитного регулирования различаются по непосредственным объектам воздействия (предложение денег и спрос на деньги), по своей форме (прямые и косвенные), по характеру параметров, устанавливаемых в ходе регулирования (количественные и качественные), по срокам воздействия (краткосрочные и долгосрочные). Все эти методы используются в единой системе.

Объекты воздействия.

В зависимости от конкретных целей денежно-кредитная политика центрального банка направлена либо на стимулирование кредитной эмиссии (кредитная экспансия), либо на ее ограничение (кредитная рестрикция). Посредством проведения кредитной экспансии центральные банки преследуют цели подъема производства и оживления конъюнктуры; при помощи кредитной рестрикции они пытаются предотвратить «перегрев» конъюнктуры, наблюдаемый в периоды экономических подъемов.

По форме

инструменты денежно-кредитного регулирования разделяются на административные (прямые) и рыночные (косвенные). Административными являются инструменты, имеющие форму директив, предписаний, инструкций, исходящих от центрального банка и направленные на ограничения сферы деятельности кредитного института. Они занимают определенное место в практике центральных банков развитых стран, а также получили широкое применение в развивающихся государствах.

Под инструментами рыночного характера подразумеваются способы воздействия центрального банка на денежно-кредитную сферу посредством формирования определенных условий на денежном рынке и рынке капиталов. Рыночные (косвенные) инструменты отличаются большей гибкостью по сравнению с административными, но результаты их применения не всегда адекватны намеченной цели. Тем не менее в настоящее время отмечается отход центральных банков развитых стран от прямых методов воздействия к рыночным.

По характеру параметров

, устанавливаемых в процессе воздействия центрального банка на денежную сферу, инструменты денежно-кредитного регулирования разделяются на количественные и качественные.

Посредством использования количественных методов оказывается влияние на состояние кредитных возможностей банков, а, следовательно, и на денежное обращение в целом.

Качественные инструменты представляют собой вариант прямого регулирования качественного параметра рынка, а именно – стоимости банковских кредитов.

По срокам воздействия

инструменты денежно-кредитного регулирования разделяются на долгосрочные и краткосрочные в соответствии с задачами реализации ближайших и перспективных целей денежно-кредитной политики. Под долгосрочными (конечными) целями денежно-кредитной политики подразумеваются те задачи центрального банка, реализация которых может осуществляться от 1 года до нескольких десятилетий. К краткосрочным относятся инструменты воздействия, с помощью которых достигаются промежуточные цели денежно-кредитной политики.

Основными инструментами денежно-кредитного регулирования, наиболее часто используемыми центральными банками зарубежных стран, являются установление минимальных резервных требований, рефинансирование коммерческих банков, регулирование официальной учетной ставки и операции на открытом рынке. Однако этим не исчерпывается арсенал инструментов денежно-кредитного регулирования. В некоторых странах центральные банки прибегают к таким методам, как установление кредитных ограничений, лимитирование уровня процентных ставок по депозитам и кредитам коммерческих банков, портфельные ограничение и др. Выбор и сочетание инструментов денежно-кредитного регулирования зависит, прежде всего, от задач, которые решает центральный банк на том ил ином этапе экономического развития.

На начальных этапах перехода к рыночным отношениям наиболее результативными являются прямые методы вмешательства центрального банка в денежно-кредитную сферу: административное регулирование депозитных и кредитных ставок коммерческих банков, установление предельных объемов кредитования банком своих клиентов, изменение уровня минимальных резервов. По мере развития рыночных отношений наблюдается переход к рыночным методам регулирования денежной массы, и, прежде всего к операциям на открытом рынке и изменению уровня процентных ставок.

4.1. Регулирование официальной учетной ставки.

Практически во всех странах мира коммерческие банки прибегают к кредитным средствам центральных банков, которые предоставляются под определенные проценты. Дисконтная, или учетная, ставка, применяемая центральными банками в операциях с коммерческими банками по учету краткосрочных государственных облигаций и переучету коммерческих векселей и других отвечающих требованиям центрального банка видов ценных бумаг, называется официальной учетной ставкой. Иными словами, официальная учетная ставка – это плата, взимаемая центральным банком при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты по ним.