Оглавление:

Введение:_________________________________________________________________ 4

Глава1. Сравнительный анализ индивидуальной и коллективных форм предпринимательства.__________________________________________________________________________ 6

Глава2. Недостатки в организации и деятельности фирм____________________ 15

Глава 3. Недостатки и пути, мероприятия по улучшению деятельности фирм._ 22

1. Природа возникновения фирм. Организационно-правовые формы фирмы.___ 22

2. Эффект масштаба фирмы и эффект от расширения ассортимента.___________ 26

3. Цели деятельности фирмы в рыночной экономике._______________________ 29

4. Оценка функционирования фирмы.____________________________________ 30

Список литературы:______________________________________________________ 33

Введение:

Предпринимательство – интеллектуальная деятельность, связанная с недовольством, неудовлетворенностью достигнутым. Но это недовольство конструктивное, обусловливающее активную деятельность.

Предпринимательство органически связано с экономической свободой.

Экономическая свобода дополняет свободу личную и позволяет каждому развиваться на основе своих собственных взглядов и ценностей. Отрицать экономическую свободу – значит отрицать личные достоинства и право любого человека распоряжаться своей судьбой.

Экономическая свобода делает возможной организацию производства и распределение богатства без необходимости произвольного вмешательства властей, диктата более сильного или фаворитизма режима, основанного на привилегиях. В свободных экономических системах богатство производится и распределяется в условиях экономической демократии, которое осуществляет все общество посредством рынка. С этим вполне можно согласиться.

Научное исследование предпринимательства впервые осуществил Й. Шумпетер. «Предпринимателями, – писал Й. Шумпетер, – мы считаем не только тех "самостоятельных" хозяйственных субъектов рыночной экономики, но всех тех, кто реально выполняет основополагающую функцию, даже если они не являются "самостоятельными", а являются служащими акционерного общества или любой иной частной фирмы».

Основополагающей функцией предпринимателя Й. Шумпетер считал новаторство, т.е. деятельность по созданию новой комбинации факторов производства или социальных факторов с целью получения реальной экономической выгоды, в том числе и в виде увеличения прибыли акционерного общества и ускорения развития экономики в целом.

Реклама

«Фирма» и «предприятие» кардинально различные категории экономической науки, хотя в литературе (зарубежной и отечественной) они отождествляются. Под предприятием следует понимать определенный производственно-технический комплекс, используемый для производства товаров или (и) услуг в любой отрасли национальной экономики. Предприятиями являются металлургический завод и парикмахерская, аэропорт и автобусный парк, угольная шахта и магазин и т.д. Фирма – это организационно-экономическая, общественная, предпринимательская форма производства. В составе фирмы может быть одно или несколько предприятий. Так, в состав ЗИЛа входит значительное число заводов, но фирма одна – ЗИЛ.

Фирма – основной агент рыночной системы любой современной страны. Как за рубежом, так и в России имеет место значительное многообразие типов фирм.

Фирма – это имущественный комплекс, используемый собственниками этого имущества для осуществления предпринимательской деятельности. В состав фирмы входят все виды имущества, предназначенные для ее деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, нереализованную продукцию, права требований, долги, а также права на обозначения, индивидуализирующие ее деятельность (фирменное наименование, товарные знаки), и другие исключительные права.

Глава1.

Сравнительный анализ индивидуальной и коллективных форм предпринимательства.

Каждая фирма (индивидуальная или коллективная) имеет свою внутреннюю структуру и статус, размеры и сферы деятельности в которых она наиболее эффективна. Все формы предпринимательства имеют свои преимущества и недостатки.

В табл. 1. сопоставляются типовые характеристики основ ных форм индивидуальных и коллективных фирм в России.

Таблица 1.

Сравнительные характеристики форм индивидуального и коллективного предпринимательства в РФ

| Критерии |

Организационно-правовая форма

|

индивидуальный

предприниматель

|

хозяйственное

товарищество

|

хозяйственное

общество

|

| 1

|

2

|

3

|

4

|

Простота

создания

|

Для регистрации необходимо получение соответствующей лицензии

|

Создается на основании учредительного договора, подписываемого всеми полными товарищами; требуется государственная регистрация |

Учреждается на основании устава, утвержденного учредителями; требуется государственная регистрация

|

Контроль над деятельностью

|

Предприниматель полностью контролирует деятельность

Реклама

|

Полное товарищество: контроль осуществляют участники, каждый из которых имеет равную степень контроля, если в учредительном договоре не предусмотрены иные

условия. Товарищество на вере (командитное): полные товарищи контролируют деятельность, а вкладчики (командитисты) не участвуют в управлении

|

Владение и управление деятельностью разделены: индивидуальные держатели акций в обществе открытого типа не участвуют в принятии текущих решений по управлению; в акционерном обществе закрытого типа владельцы чаще всего принимают участие в управлении фирмой |

Ответственность владельцев

|

Предприниматель несет неограниченную

персональную ответственность за свой бизнес

|

Полное товарищество: участники несут ответственность за свой бизнес принадлежащим им имуществом. Товарищество на вере: полные товарищи несут неограниченную ответственность, а вкладчики (командитисты) ответственны только в пределах своих вкладов |

Ответственность акционеров ограничена размерами их вкладов

|

Налогообложение

|

Прибыль и убытки выпадают непосредственно на предпринимателя; доход облагается по ставкам подоходного налога

|

Прибыли и убытки распределяются между участниками; прибыль облагается по ставкам налога на прибыль; участники делят прибыль и убытки пропорционально их долям, если учредительным договором не предусмотрены другие условия |

Прибыль облагается

налогом по ставкам

налога на прибыль

|

Ликвидность инвестиций

|

Как правило, предприниматель должен продать свою фирму, чтобы получить обратно вложенный капитал

|

Выбывающему участнику выплачивается стоимость его доли в имуществе товарищества

|

Общество открытого типа: акционеры могут продавать свои акции на рынке без согласия других акционеров; общество закрытого типа: акционеры имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества для получения обратно вложенного капитала |

| Продолжительность существования

|

Может быть ограничена продолжительностью жизни владельца

|

Зависит от условий соглашения между полными товарищами

|

Не ограничена

|

Пример: Коллективное предприятие выступает в двух ипостасях: антрепренерского хозяйства, нанимающего рабочую силу, и трудового коллектива, члены которого живут за счет продажи собственной рабочей силы. Эта особенность рассматриваемой формы определяет и специфичность экономического поведения подобного предприятия.

На первый взгляд функция полезности коллективного предприятия аналогична функции полезности семейного предприятия и включает в качестве независимых переменных совокупный денежный доход и совокупное свободное время трудового коллектива. Действительно, с одной стороны, каждый его член заинтересован в наращивании общего денежного дохода, так как это непосредственно увеличивает его индивидуальное потребление товаров и услуг. С другой стороны, он стремится иметь больше свободного времени, что противоречит цели максимизации материального благополучия. Иными словами, данному типу предприятий присуща субъективная оценка ценности коллективного труда, денежный доход и коллективное свободное время взаимозаменяемы.

В случае семейного предприятия мы неявно предполагаем одно-направленость интересов всех членов семьи. В трудовом коллективе это предположение уже невозможно (за рядом исключений, на которых мы остановимся ниже). Материальным выражением интереса члена трудового коллектива как работника является та часть дохода предприятия, которую он получает в качестве оплаты труда, материальным выражением его интереса как сособственника фирмы - часть дохода, распределяемая пропорционально личному вкладу в бизнес. Эти интересы взаимоисключающие - чем больше предприятие платит по труду, тем меньшая часть дохода остается для расширения бизнеса, инвестиций, выплаты дивидендов, и наоборот.

В коллективном предприятии возникает и еще одна проблема, которая не стоит перед семейным хозяйством: дифференциация доходов между членами коллектива. При уравнительном распределении данной проблемы нет, но на практике оно встречается очень редко, так как при прочих равных условиях ведет к снижению трудовой мотивации и падению эффективности производства.

Рассмотрим гипотетическое коллективное сельскохозяйственное предприятие, которое отвечает следующим условиям:

- весь объем произведенной продукции продается на свободном рынке по рыночной цене, поэтому выручка от реализации равна денежному доходу трудового коллектива;

- коллективный доход делится на две части: одна распределяется пропорционально затраченному каждым членом коллектива труду, другая - также распределяется между членами коллектива, но на иных принципах, например, по имущественному вкладу в хозяйство или по числу работников. Коэффициент а определяет долю валового дохода коллектива, распределяемую по труду, коэффициенты Г|, - долю работникаi

во второй части распределяемого дохода;

- каждый работник имеет только один источник дохода - коллективное производство. Предприятие обязано предоставить всем членам коллектива возможность участвовать в производстве и не нанимает рабочую силу со стороны;

- отсутствует сезонность производства;

- производственная функция зависит только от одного фактора производства - от труда. Соответственно производственных издержек нет и денежная выручка совпадает с валовым денежным доходом предприятия;

- нет расширенного воспроизводства, весь валовой доход предприятия используется на потребление.

Функция полезности коллективного предприятия имеет следующий вид:

U = U(Y,H),

где Y - денежный доход коллектива, Н - его совокупное свободное время.

При этом:

Y = aY+(l-a)Y,

где первое слагаемое - оплата труда, а второе - часть дохода, распределяемого между членами не по труду. Так как a - параметр, определяемый самим коллективом (мы не рассматриваем случаи внешнего законодательного установления этой нормы), то aY можно назвать фондом субъективной оплаты труда коллективного предприятия, а (l-a)Y - экономической прибылью коллективного предприятия.

Однако на коллективном предприятии каждый член коллектива максимизирует и собственную функцию полезности, которые в сумме дают равнодействующую коллективного экономического интереса. Денежный доход каждого члена коллектива складывается из двух величин и равен:

Yi

- (Li

/L)aY + (l - a)ni

Y,

где первое слагаемое отражает субъективную оплату труда, а второе - нетрудовое распределение коллективного дохода, или участие в экономической прибыли предприятия. Таким образом, функция полезности каждого члена коллектива зависит от параметров L„ Y, a иt|,,имея в виду, что свободное время отдельного работника находится в обратной зависимости от затрат его индивидуального труда L,:

Ui

= Ui

(a, ni

, Li

, Y).

Обратим внимание на то, что суммарный денежный доход коллектива Y зависит от индивидуального трудового вклада Li

, то есть Y = f(Li

). Вообще, чем больше работает каждый член коллектива, тем выше доход всего коллектива, то есть dY/dL ³ 0.

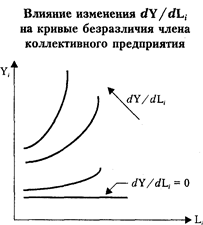

Особенности поведения семейного хозяйства связаны со специфическим характером функции полезности, наличием субъективной оценки ценности труда, тогда как антрепренерского хозяйства -с рыночной ставкой заработной платы. Как же ведет себя коллективное хозяйство с учетом вышеназванной функции полезности? Поскольку член коллективного предприятия сталкивается с проблемой выбора степени самоэксплуатации, кривая безразличия в наиболее общем виде для него будет иметь тот же вид, что и для семейного хозяйства (см. рис. 1).

|

Рассмотрим теперь вопрос о том, как влияют на эти стандартные кривые безразличия изменения каждого из параметров a, ni

,Li

. Проанализируем изменения функции при фиксированных а и ni

). Выше уже отмечалось, что валовой доход коллективного предприятия зависит от трудового вклада каждого его члена. Тем не менее конкретный работник воспринимает эту зависимость по-разному. Так, если коллектив достаточно велик, то связь личного трудового вклада с общим доходом может стать неочевидной, субъективно неощущаемой. В этом случае валовой доход Y оказывается непосредственно для работника некоей константой, не зависящей от его личного труда Li

. Иначе говоря, при dY/dfL, приближающихся к нулю, кривые безразличия становятся все более пологими и в предельном случае превращаются в горизонтальную прямую (см. рис. 2).

Следовательно, чем меньшеdY/dL

i

,

тем больше поведение члена коллективного предприятия напоминает поведение наемного работника, стремящегося к увеличению собственной заработной платы путем наращивания трудовых усилий. Эффект возмещения доходом тяжести труда проявляется все слабее. Субъективная оплата труда воспринимается как заработная плата. Так как данное поведение свойственно всем членам коллективного предприятия, то последнее начинает вести себя как антрепренерское: например, при росте спроса на продукцию оно стремится расширить производство (конечно, при прочих равных условиях). И наоборот, чем большеdY/dL

i

,

тем ближе поведение каждого члена коллектива к типу семейного хозяйства, для которого денежный доход и свободное время находятся в определенной взаимозаменяемости. При этом коллективное предприятие по своему экономическому поведению становится все более похожим на семейное хозяйство и может иметь загибающуюся кривую предложения.

Теперь рассмотрим воздействие а на кривые безразличия. Чем больше а, тем выше индивидуальная субъективная оплата труда, зависящая от индивидуального трудового вклада. ПустьdY/dL

i

,

достаточно велико на предприятии, а ni

равны для всех членов коллектива. Тогда изменения а не влияют на индивидуальные функции полезности, так как рост дохода предприятия ведет к увеличению индивидуального дохода его работников, принимающего форму либо субъективной оплаты труда, либо части экономической прибыли предприятия. Поведение предприятия в этой ситуации близко к поведению семейной фермы.

Пусть теперьdY/dL

i

,

стремится к нулю, то есть члены коллектива максимизируют свою субъективную оплату труда. Допустим также, что коэффициенты ni

не подлежат изменению, а коэффициент ос является переменной индивидуальной функции полезности, другими словами, член коллектива может воздействовать на эту величину, скажем, голосуяна общем собрании. Тогда возникают две группы работников с разными интересами. Обозначим долю члена коллектива в общем распределяемом по труду денежном доходе Li

/L = Аi

. Предельная оценка коэффициента а в этом случае будет выражаться следующей производной:

dY

i

/da =

YAi

- Yni

.

Как видно, для тех членов коллектива, для которых A превосходит n, рост а сопровождается положительным ростом дохода. Для остальных же, то есть для тех, кто большую часть денежного дохода получает не по трудовому принципу, рост доли дохода, распределяемого по труду, невыгоден.

Рассмотрим это на конкретном примере. Пусть часть членов коллектива представляют собой престарелых людей. Доля каждого из них в трудовом вкладе коллектива в целом равна A=

0,01, увеличить ее они не могут в силу физиологических причин. Коллективное предприятие, помимо трудового распределения дохода, осуществляет еще и распределение "по едокам", например, обеспечивает всех бесплатным питанием в равной мере. Доля каждого из престарелых членов коллектива в этой части общего дохода составляет n =0,02. Очевидно, при решении вопроса о величине а они будут настаивать на ее сокращении. Работники, чья доля в трудовом вкладе превышает 0,02, имеющие возможность ее увеличить, будут стремиться к росту а, так как каждый процент прироста данного коэффициента повышает субъективную оценку трудового вклада. Если доля дохода, распределяемого по труду, начнет падать, то работники, способные увеличить трудовой вклад, могут стремиться к сокращению своего трудового участия.

Таким образом, общее поведение коллективного предприятия в этих условиях неопределенно: несмотря на то что низкое значение производной dY/dL, свидетельствует о его тяготении к поведению антрепренерского типа, внутрихозяйственные отношения могут вызвать неадекватную реакцию предприятия на внешнюю экономическую конъюнктуру. Все будет зависеть от степени влияния названных групп в коллективе.

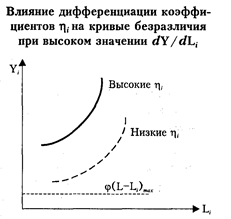

Каково же воздействие коэффициента ni

на индивидуальную функцию полезности? До сих пор мы предполагали, что эти коэффициенты для всех членов коллективного предприятия равны, теперь рассмотрим ситуацию, при которой его экономическая прибыль распределяется между работниками неравномерно. Очевидно, при высоких значениях коэффициента а степень вариации ni

не имеет существенного значения - основной доход работники получают в виде субъективной оплаты труда. Но как только а сокращается, дифференциация доли участия в экономической прибыли для члена коллективного предприятия начинает играть важную роль.

Проанализируем вначале предприятие, в котором значение dY/dL, относительно велико, а коэффициент к достаточно мал. На таком предприятии формируются две группы работников. Первая группа состоит из членов коллектива, имеющих низкие ni

, они максимизируют функцию полезности, при этом ni

можно пренебречь. Но поскольку денежный доход всего предприятия для каждого такого работника зависит от личных трудовых усилий, то субъективная оплата труда для них не превращается в заработную плату, а кривая безразличия "доход-свободное время" продолжает определять их выбор.

Вторая группа представлена членами трудового коллектива с высокими коэффициентами ni

. Для них получение денежного доходасвязано не только и не столько с личными трудовыми усилиями, сколько с трудовыми усилиями всего коллектива. Альтернатива "доход-свободное время" для них не так однозначна, как для первой группы, поскольку рост их личного денежного дохода может быть результатом наращивания коллективного дохода при одновременном увеличении их свободного времени. Максимум функции полезности этих членов коллектива обеспечивается, если трудовой вклад остальных работников достигает физиологического максимумаf(L-L

i

)max

,

иными словами, кривые безразличия входящих во вторую группу смещаются вверх на некоторую величинуf(L-L

i

)max

(см. рис. 3).

В этих условиях члены трудового коллектива, чья доля в экономической прибыли (то есть n)

высока, стремятся к получению власти над другими членами коллектива, чтобы иметь возможность принуждать последних к работе. Если это перераспределение власти происходит, то есть одна группа работников получает преимущества при выработке коллективных решений, то все предприятие начинает вести себя как антрепренерское, нанимающее рабочую силу. Если же контроль над предприятием получить не удается, то о поведении всего предприятия нельзя судить определенно - оно будет формироваться под влиянием иных внешних и внутренних факторов.

Перейдем к рассмотрению предприятия, в котором значение dY/dLi

достаточно низко и коэффициент а тоже относительно невысок. При дифференциации коэффициентов ni

в этом случае также формируются две группы членов коллектива - с высокой и низкой долей в экономической прибыли предприятия.

У членов коллективного предприятия, чье участие в экономической прибыли невелико, основным источником дохода выступает только субъективная оплата труда, которая из-за малого значения dY/dL

i

принимает форму заработной платы. Функция полезности для них остается функцией наемного работника - WLi

(W- ставка заработной платы).

Допустим, члены коллектива могут принимать решение о величине коэффициента а. Тогда, максимизируя свою функцию полезности, которая для анализируемой группы сводится к денежному доходу, каждый работник решает для себя, увеличивать ли ему свой трудовой вклад или бороться за рост а. Предельная оценка его труда, то есть потенциально возможный прирост денежного дохода при приросте рабочего времени на единицу, будет иметь следующий вид: прирост dYi

/dAi

= aY, предельная оценка изменения a - соответственно dYi

/da = y(ai

- ni

).Отсюда следует, что если (Ai

- ni

)>a, то прирост трудовых усилий будет окупаться для членов этой группы незначительным увеличением денежного дохода и им целесообразнее бороться за пересмотр коэффициента а, чем увеличивать свой трудовой вклад. Так, если доля работника в совокупном труде коллектива равна 0,05, а доля в экономической прибыли предприятия, на которую он может претендовать, - только 0,005, то при распределении по труду 0,045 (то есть 4,5%) валового дохода предприятия увеличивать трудовой вклад не имеет смысла. Но на практике таких низких а не бывает, обычно (Ai

- ni

)<а. Поэтому в рассматриваемой ситуации данная группа работников максимизирует свой трудовой вклад.

Другая группа членов трудового коллектива, характеризующаяся высокой долей участия в экономической прибыли предприятия т|„ так же, как и в первом случае, заинтересована в увеличении рабочего времени других работников. Для этого им тоже требуется власть над коллективом. Но есть одно существенное отличие: если на предприятии первого типа данная группа все же имеет возможность использовать эффект замещения личного труда личным свободным временем, то на предприятии рассматриваемого типа связь личного трудового участия с коллективным денежным доходом слабая. Следовательно, теоретически максимум полезности для этой группы достигается при максимальной загрузке всех других работников и полном отсутствии собственного трудового участия. В случае перераспределения контроля над предприятием возможно превращение коллективного предприятия в антрепренерское, на котором вторая группа членов коллектива фактически становится собственником бизнеса.

Глава2.

Недостатки в организации и деятельности фирм

В эмпирической части данного исследования основное внимание уделялось первой составляющей системы принятия решений, то есть механизму принятия стратегических решений. Мы пытались ответить на следующие основные вопросы:

- как реализуется на предприятиях система подготовки, обсуждения и принятия важнейших (стратегических) решений?

- каковы типы механизмов принятия таких решений на предприятиях?

- каково распределение типов механизмов принятия стратегических решений по предприятиям выборки?

При выполнении исследования использовались: статистические данные анкетного обследования более 1200 промышленных предприятий по выборке Центра экономической конъюнктуры при правительстве РФ (1996 г.); результаты проведенного группой под руководством автора статьи интервьюирования руководителей и работников пяти промышленных предприятий Москвы и Иванова (лето 1996 г.); статистические данные анкетного обследования 200 промышленных предприятий по выборке Российского экономического барометра (лето 1997 г.).

Для исследования и типизации механизмов принятия стратегических решений были рассмотрены три группы вопросов.

1. Сложившееся на данном предприятии распределение персональных обязанностей в процессе принятия решений (кто инициирует решение проблемы ставит вопрос: директор; кто-либо из функциональных руководителей; линейные руководители; работники; внешние консультанты; кто готовит (прорабатывает) решение; кто обсуждает варианты решения; наконец, кто принимает решение).

2. Возникающее при этом распределение интересов в процессе принятия решений (в чьих интересах принимаются основные решения: директора; директора и его "команды"; некоего "руководства предприятия"; коллектива; ядра коллектива; собственников (акционеров, владельцев паев и т.п. ); деловых партнеров предприятия; представителей административной среды; предприятия как функционального субъекта в системе общественного разделения труда; предприятия как носителя производственного потенциала).

3. Распределение функций в процессе принятия решений (как принимаются решения: в ходе коллегиального обсуждения директором; в ходе коллегиального обсуждения голосованием; в ходе коллегиального обсуждения на основе консенсуса; директором после завершения коллегиального обсуждения; директором единолично без коллегиального обсуждения). С помощью вопросов данной группы мы хотели отделить ситуации, в которых директор сам решает все вопросы, используя коллегиальность как прикрытие, от ситуаций, когда решения принимаются действительно коллективно.

В зависимости от сочетания ответов на приведенные вопросы формируются типовые варианты организационных механизмов принятия стратегических решений, описание которых приведено ниже. Для формирования типов механизмов в качестве базового признака рассматривается состав лиц, принимающих стратегические решения.

Можно выделить следующие типы организационных механизмов принятия решений (после описания характерных черт каждого типа в скобках приводится краткая условная формулировка сущности данного типа механизма). Абсолютно авторитарный (диктаторский) тип предполагает единоличное принятие решений директором (генеральным директором), как правило, без консультаций с другими работниками предприятия (решения принимает директор, не советуясь ни с кем). Авторитарный тип характеризуется узким составом лиц, обсуждающих решение, слабым учетом их мнения, единоличным выбором варианта к исполнению (решения принимает директор, иногда советуясь с подчиненными). Демократическому типу присущи открытость процесса инициации проблем, представительность круга лиц, обсуждающих проблемы, коллегиальные способы выбора и принятия решений (решения принимают менеджеры и представители коллектива). Олигархический тип характеризуется резкой и труднопреодолимой границей между узкой группой лиц, допущенных ко всем четырем стадиям процесса подготовки и принятия решений, и остальными участниками производства (работники, собственники). Само решение может приниматься коллегиально. Олигархический механизм занимает в определенном смысле промежуточное место между авторитарным и демократическим, однако имеет и некоторую специфику, связанную с наличием неизбежных внутренних противоречий между членами олигархической "команды". В связи с этим данный тип механизма не отличается устойчивостью (решения принимают директор и его "команда"). Стратегический тип характеризуется значительной деперсонификацией процесса принятия решений и предполагает наличие явно выраженной комплексной социально-экономической стратегии предприятия как относительно стабильной системы взаимоувязанных важнейших решений, определяющих в каждый текущий момент направления и точки фокусирования его ресурсов и усилий. Обсуждение вариантов текущих решений сводится к вопросу соответствия их комплексной стратегии предприятия либо к необходимости пересмотра стратегии, что является сложным и дорогостоящим процессом (для большей части ситуаций решения не принимает, условно говоря, никто, поскольку есть принятая и утвержденная стратегия). Реактивный тип реализуется в условиях отсутствия комплексной стратегии и минимизации предварительных стадий принятия решений - подготовки и обсуждениям/и предполагает быструю, но не всегда последовательную реакцию на поступающие сигналы. Процесс принятия стратегических решений ^1ри таком механизме не отличается от принятия тактических и оперативных (решения принимают, условно говоря, все, то есть те, кто в момент импульсивной реакции оказывается "под рукой"). Смешанный тип, по существу, характеризуется невозможностью отнесения к одному да предыдущих типов (система принятия решений отсутствует).

Теперь попытаемся на основе данных очного и дистанционного обследования и формализации критериев принадлежности предприятия к определенному виду механизма ответить на вопрос о распределении последних в выборке. Приведем некоторые результаты обследования.

На восьми из каждых десяти предприятий - в 83% случаев - в начальной постановке проблемы принимает непосредственное участие директор предприятия. На четырех из каждых десяти предприятий (43% случаев) в постановке вопросов, требующих стадийного прохождения, принимает участие кто-либо из заместителей директора (если речь идет о малых предприятиях, этот процент падает до 23). На трех из каждых десяти обследованных предприятий к начальной стадии допускаются и функциональные руководители, на каждых двух - линейные. Всего 15% предприятий указали на участие представителей собственников в постановке проблем и примерно столько же •- на участие представителей коллектива. На 39 предприятиях (в основном средних и крупных с численностью от 200 до 5000 человек) постановка задач (!) входит в круг деятельности внешних консультантов предприятия.

Таким образом, на основной массе обследованных предприятий роль постановщика важнейших для жизни предприятия проблем принадлежит единоличному руководителю. Учитывая размеры "сети", в которую включено предприятие, в такой ситуации многие серьезные или назревающие проблемы могут просто выпасть из поля зрения или быть рассмотрены слишком поздно. Думается, что многие предприятия нуждаются в функциональных единицах, роль которых была бы сходна с ролью впередсмотрящих на кораблях. Внимание этих людей должно быть сконцентрировано на грозящих предприятию опасностях, перспективных переменах в окружающей хозяйственной среде. Роль директора предприятия (так же, как и капитана корабля) существенно шире и сложнее и не позволяет ему, как правило, проявлять качества впередсмотрящего в достаточной мере. Такую функцию должны выполнять подразделения стратегического планирования или маркетинга.

Симптоматично, что на малых предприятиях роль заместителей директора в постановке проблем намного ниже, чем на остальных, что свидетельствует о большей дистанции между первым лицом и другими руководителями. По нашим наблюдениям, "директорская команда" для малых предприятий - достаточно эфемерная и нестабильная субстанция. Что касается роли функциональных руководителей в процессе инициации вопросов, то следует полагать, по-видимому, что речь, скорее всего, идет о бухгалтере (главном бухгалтере). Если учесть, что главные бухгалтеры на малых предприятиях также периодически заменяются, то общий вывод состоит в том, что данные предприятия явно находятся в сфере действия чисто личностных, "наноэкономических" факторов и в значительной мере - криминальных элементов.

Анализ разброса ответов на первый вопрос по группам предприятий различных форм собственности не выявил какого-либо отличия за исключением двух моментов: директора предприятий муниципальной собственности лишь в 70% случаев (по сравнению с 80% в среднем по? всей выборке) принимают участие в постановке стратегических вопросов; напротив, на предприятиях "другой" формы собственности в ^остановке вопросов директора участвуют в 95% случаев. Это говорит о большей зависимости руководителей муниципальных пред5приятии от вышестоящих структур и, наоборот, о самостоятельности руководителей предприятий "другой" формы собственности.

Проработка решения осуществляется в основном (77,5% из ответивших на данный вопрос) функциональными руководителями. Гораздо меньше доля участия в этом процессе линейных руководителей (49%) и остальных групп работников. Интересно отметить, что на 117 предприятиях в проработке решений участвуют консультанты. На '/з предприятий директора также участвуют в проработке решений, причем на "микропредприятиях" это происходит в 49% случаев, а на крупных - лишь в 18%. Зато здесь значительно большая нагрузка ложится на "штаб" - функциональных руководителей (на 92% крупных и сверхкрупных предприятий функциональные руководители осуществляют проработку решений).

Функциональные руководители лидируют и по участию в обсуждении решений. Доля ответивших положительно на вопрос об их участии составляет 70% общего числа приславших ответы. Следует отметить, что ранжирование ролей каждой из групп участников носит довольно естественный характер: заместители директора - 62%; директор - 57; линейные руководители - 53; представители трудового коллектива - 46; представители собственников - 23; внешние консультанты и эксперты - 10%. Отметим высокую роль заместителей директоров и внешних консультантов крупных и сверхкрупных предприятий в процессе обсуждения: первые на 30 пунктов, вторые -в 4 раза чаще участвуют в этом процессе, чем в среднем по выборке.

Наконец, в итоговом принятии решений, как ответили практически все приславшие ответы предприятия (96%), доминирующая роль принадлежит директору. Вместе с тем примечательно, что хотя и в несопоставимо меньшей доле, но в непосредственном принятии решения нашлось место каждому: заместителям директора (33%); функциональным руководителям (16%); собственникам (17%); представителям трудового коллектива (12%) и даже консультантам (1%). На малых предприятиях доля участия внешних собственников в принятии решений вдвое ниже, а на крупных и сверхкрупных - вдвое выше (33%), чем в среднем по выборке. Наибольшее расхождение между данными двух обследований имеет место в первом столбце - "постановка", что связано со значительным разбросом данных о роли участников этого этапа между предприятиями различных размеров. Если сравнить результаты визуального обследования каждого из предприятий и дистанционного обследования предприятий сходных размеров, расхождение сводится к минимуму.

Перейдем к вопросу о том, как принимаются решения. На этот вопрос ответили все респонденты. На 124 предприятиях (10%) все решения принимаются единолично директором. На 153 (12%) птредприятиях принят более демократический стиль ведения собраний, согласно которому решения обсуждаются коллегиально, а принимаются голосованием. На остальных 78% предприятий решения обсуждаются коллегиально, но принимаются директором. Если распределение предприятий по формам собственности не вносит существенных изменений в картину ответов на данный вопрос, то учет распределения по размеру (численности занятых) приводит к следующим результатам. По мере увеличения размера предприятия процент предприятий с единоличным принятием решений монотонно убывает с 17 (на предприятиях с численностью до 100 человек) до 2 (на предприятиях с численностью более 5000 работающих). Наоборот, процент "коллегиальных" предприятий монотонно возрастает в зависимости от размера - с 57 до 74. Таким образом, чем крупнее предприятие, тем более демократичной является его система принятия решений.

Изложим результаты эмпирического анализа распределения механизмов принятия стратегических решений, ориентируясь на предложенную выше типологию. Алгоритмы отнесения предприятия к тому или иному типу по данным обследования приведены в нашей работе13

. Здесь мы ограничимся распределением предприятий по типам механизмов. В некоторых случаях идентификация типа механизма на предприятии оказалась невозможной из-за отсутствия данных в анкетах. В скобках после числа предприятий, допускающих отнесение к тому или иному типу механизма принятия решений, приведена доля таких предприятий в общем количестве предприятий, от которых получены ответы на все необходимые вопросы.

Абсолютно авторитарный (диктаторский) стиль - 82 предприятия (7%).

Авторитарный стиль - 571 предприятие (54%).

Демократический - 67 предприятий (5%).

Олигархический - 69 предприятий (5%).

Стратегический - 226 предприятий (18%).

Реактивный - 426 предприятий (34%).

Отметим, что более чем у половины обследованных и ответивших на соответствующие вопросы предприятий (61%) оказались вполне выраженными черты авторитарного стиля управления.

Приведем теперь некоторые характеристики предприятий, сгруппированных по типам механизмов принятия стратегических решений. ^Начнем с первой группы. Почти все "абсолютно авторитарные" предприятия принадлежат размерной группе до 1000 занятых, а больше половины - 50 единиц - относятся к малым предприятиям. Среди муниципальных предприятий их всего два, что подтверждает сделанный ранее вывод о сильной зависимости муниципальных предприятий от вышестоящих структур. Не следует думать, что абсолютно авторитарный стиль является панацеей: лишь 37% таких предприятий Охарактеризуются удовлетворительным экономическим состоянием, а хорошим его признало лишь одно предприятие.

Численность до 1000 человек имеют 82% предприятий "авторитарной" группы. Большинство экономических показателей этой группы (финансовое состояние, степень загрузки мощностей, обеспеченность заказами и др.) несущественно отличается от средних по всей выборке. Следует полагать, что поведение (в смысле как behavior, так и performance) остальных предприятий во многом повторяет поведение предприятий данной группы. Поскольку последние, несомненно, можно рассматривать как представителей "экономики физических лиц", можно сделать вывод, что в поведенческом смысле вся (с точностью до представительности выборки) промышленность также относится к этой сфере экономики.

Третья группа - предприятия "демократического" стиля управления. На 70% таких предприятий численность работников составляет от 200 до 5000 человек и они находятся в частной или смешанной собственности. Особенность данной группы заключается в следующем: инновационная деятельность осуществляется более активно, чем в среднем по выборке (36% против 27%). Отметим, что еще более высокая инновационная активность присуща предприятиям стратегического типа (46%), однако "демократические" предприятия могут входить в группу "стратегических".

Четвертая группа - "олигархические" предприятия - включает 69 единиц и не слишком отличается от предыдущей. Некоторое отличие можно отметить в части организации маркетинговой деятельности: процент предприятий этой группы, вовсе не расходующих средства на маркетинг, существенно ниже, чем средний (43 против 62).

Пятая группа - предприятия "стратегического" стиля управления. Свыше 80% таких предприятий имеют численность от 200 до 5000 человек и находятся в частной или смешанной собственности. На предприятиях этой группы наиболее сильна инновационная активность (46% против 27% в среднем) и активность в сфере маркетинга (процент предприятий, не выделяющих средств на маркетинг, ниже среднего на 25 пунктов). Это подтверждает тезис о связи между особенностями механизма принятия решений и их характером. Справедливости ради следует отметить, что на финансовом положении предприятий в статистическом выражении это не сказывается.

Шестая группа - "реактивные" предприятия. Более 60% таких предприятий относятся к группе малых. Для них показатель инновационной активности наиболее низок среди всех групп и почти вдвое ниже среднего по выборке. Не проявляют эти предприятия и маркетинговой активности. Результат: наибольший (по сравнению с остальными пятью группами) процент предприятий данной группы считает экономическую ситуацию на предприятии плохой.

Предположение о положительной или отрицательной корреляции между эффективностью работы предприятий и степенью демократизации управления не нашло статистического подтверждения. Предположение о положительной статистической зависимости объема инновационной и маркетинговой деятельности от степени коллегиальности механизма принятия решений подтверждается эмпирическими данными?.

Какие выводы можно сделать из приведенного анализа? Внутренние механизмы выработки и реализации решений способствуют дистанцированию сферы деятельности и интересов директоров так от коллектива в целом, так и от каждого отдельного работника.

Глава 3.

Недостатки и пути, мероприятия по улучшению деятельности фирм.

Первоначально слово «фирма» (от ит. firma – подпись) означало «торговое имя» коммерсанта. В настоящее время фирма – элемент любой рыночной экономики, субъект предпринимательской деятельности, обладающий экономической и юридической самостоятельностью.

В развитой рыночной экономике фирмы многообразны. Они занимаются производством товаров, их реализацией, оказанием самых различных услуг: финансовых, посреднических, информационных, консультативных, научно-исследовательских.

По сферам предпринимательской деятельности они могут быть промышленными, агропромышленными, сельскохозяйственными, строительными, транспортными, телекоммуникационными, торгово-посредническими, венчурными, рекламными, инжиниринговыми, юридическими и т.д.

В России фирмы могут создаваться с правом юридического лица и преследовать извлечение прибыли в качестве основной Цели своей деятельности (коммерческие организации). Это могут быть хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Допускается объединение коммерческих организаций в ассоциации и союзы.

Существует несколько подходов к объяснению возникновения и развития фирм.

Во-первых, фирма представляет собой организационно-экономическую систему, с помощью которой осуществляются производственные процессы для создания товаров и услуг.

Во-вторых, в социально-экономическом отношении фирмы – это общность людей, объединенных едиными мотивами действия.

В-третьих, фирма – совокупность взаимовыгодных контрактов. Последнее определение интересно потому, что фирма представляется не как объединение людей, машин и технологий, а как механизм реализации рыночных отношений, в основе которых лежат хозяйственные сделки – трансакции.

Таблица 2.

Организационно-правовые формы коммерческих организаций

| Форма коллективного предпринимательства

|

Разновидности юридических лиц, их характеристика

|

| 1

|

2

|

| Хозяйственные товарищества

|

Полные товарищества |

Товарищества на вере (коммандитные) |

| Участники (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом |

Участники такого товарищества состоят из полных товарищей и одного или нескольких участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участие в осуществлении товариществом предпринимательской деятельности |

| Хозяйственные общества

|

Общество с ограниченной ответственностью |

Общество с дополнительной ответственностью |

Акционерное общество открытого типа |

Акционерное общество закрытого типа |

| Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов |

Участники общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами |

Участники общества могут отчуждать принадлежащие им акции без согласия других акционеров. Общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу |

Акции общества распространяются только среди его учредителей или иного заранее определенного круга лиц. Общество не вправе проводить открытую подписку на выпускаемые им акции либо иным способом предлагать их для приобретения неограниченному числу лиц |

| Дочернее хозяйственное общество |

Зависимое хозяйственное общество |

| Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество имеет возможность определять решения, принимаемые таким обществом (в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом) |

Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью |

| Производственный кооператив (артель)

|

Добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по обязательствам кооператива субсидиарную ответственность. Число членов не должно быть менее пяти. Кооператив не вправе выпускать акции |

| Государственные и муниципальные унитарные предприятия

|

Унитарные предприятия на праве хозяйственного ведения |

Унитарное предприятие на праве оперативного управления (федеральное казенное предприятие) |

| Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения. Предприятие создается по решению уполномоченного на то государственного органа или органа местного самоуправления |

Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве оперативного управления. Предприятие создается по решению Правительства РФ на базе имущества, находящегося в федеральной собственности. РФ несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества |

Внутри фирмы осуществляется сложная управленческая деятельность, построенная по иерархическому принципу. В процессе управления соблюдаются соподчиненность и сбалансированность определенных задач и функций, что предполагает строгое следование некоторым правилам (ограничениям) со стороны участников производственного процесса, т.е. осуществление административных функций, которые становятся одним из отличительных признаков фирмы.

Здесь уместно дать еще одно определение фирмы – хозяйственная единица коллективного характера, обладающая всей полнотой прав для заключения контрактов, обеспечивающих все стороны ее деятельности. Это определение дополняет сказанные выше.

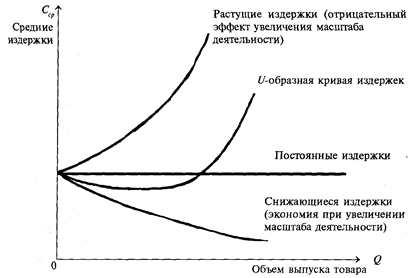

Необходимо особо затронуть вопрос о размерах или масштабах деятельности фирмы. Часто утверждают, что существуют определенные преимущества крупной фирмы, с точки зрения величины издержек. Это преимущество размера экономисты называют эффектом масштаба или экономией от роста масштаба деятельности. По мере того как увеличивается, например, объем выпуска продукции, сокращаются средние издержки производства на каждую единицу товара.

Экономия от увеличения масштаба деятельности измеряется отношением процентного изменения величины издержек к процентному изменению объемов произведенного товара. Когда такое отношение меньше 1, проявляется эффект масштаба, так как средние издержки падают. Если это отношение равно 1, эффекта от увеличения масштабов деятельности не существует, поскольку средние издержки остаются неизменными. Когда же такое отношение больше 1, налицо отрицательный экономический эффект, так как средние издержки растут.

На рис. 1 показаны возможные зависимости между средними издержками и объемами выпуска продукции. U-образная кривая средних издержек суммирует свойства, присущие трем остальным кривым затрат, изображенным на том же графике.

Для примера предположим, что фирма выпускает на рынок только один товар Т.

Если объем его производства увеличивается либо за счет расширения размеров самой фирмы, либо благодаря слиянию с другой фирмой, также выпускающей товар Т, и при этом средние издержки падают, то налицо эффект масштаба.

Рис. 1.

Формы кривых средних издержек

Как было только что показано, в общем случае кривая средних издержек для однотоварной фирмы имеет U-образную форму.

Рис. 2.

Нахождение эффективного размера фирмы

|

Это позволяет определить наиболее эффективный размер фирмы. найдя минимальное значение средних издержек рис. 2).

При увеличении масштабов деятельности фирмы может также проявиться эффект от расширения номенклатуры производства (эффект совместного производства), который состоит в том, что совокупные издержки на изготовление нескольких разных товаров в одной фирме меньше, чем сумма издержек на изготовление этих товаров по отдельности в разных фирмах.

Для примера предположим, что существуют два товара Т1

и Т2

. Если издержки на изготовление товара Т2

– S2

(Т2

), то проявление эффекта совместного производства будет состоять в том, что S(T1

, Т2

) < S1

(T1

) +S2

(Т2

), где S(T1

, Т2

) - совокупные издержки на изготовление этих товаров в одной фирме.

Вышеприведенное уравнение можно переписать в следующем виде:

S1

(T1

) +S2

(Т2

) – S2

(T1

, Т2

) – S → R(T1

, Т2

) >

0

Рассматриваемый эффект совместного производства возникает в тех случаях, когда для изготовления различных видов товаров (или для оказания нескольких разных услуг) используют один и тот же капитал и (или) рабочую силу. Образующаяся экономия от расширения ассортимента продукции связана с сокращением затрат при совместном их изготовлении.

Так, если фирма добавляет к своему ассортименту новый товар (или услугу), разработав его самостоятельно или купив производителя этого товара, то эффект от расширения номенклатуры фирм проявится, если она сможет выпускать два товара дешевле, чем прежде, когда товары производились раздельно.

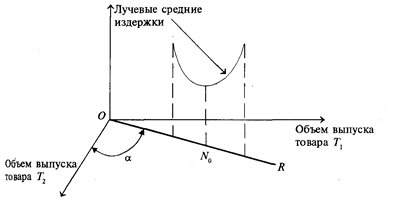

В отличие от однотоварной фирмы, для характеристики которой используется понятие средних издержек на единицу товара, многотоварные фирмы описываются таким показателем, как лучевые средние издержки (ЛСИ). Этот показатель основан на динамике общих издержек в случае, когда объемы выпуска всех товаров фирмы увеличиваются в равной мере.

Изображенная на рис. 3 трехмерная кривая ЛСИ –

есть геометрическое место точек, соответствующих различным наборам товаров T1

и Т2

. Проекция кривой ЛСИ

на горизонтальную плоскость является лучом О,

положение которого определяется выбранным соотношением между объемами выпуска товаров T1

и Т2

т.е. N1

(Т1

) / N2

(T2

) =

tga = const. Это фиксированное соотношение обычно называется структурой выпуска товаров.

Рис.

3

.

Нахождение эффективного размера многотоварной фирмы

Термин «луч»OR

объясняет, почему издержки называются лучевыми средними издержками. Любая точка лучаOR

соответствует определенному масштабу деятельности фирмы по товару 7, и товару Ту

но при фиксированной структуре. Поскольку вдоль каждого такого луча динамика средних издержек будет вполне определенной, то точкаNy,

в которой достигается минимум ЛСИ,

соответствует наиболее эффективному масштабу деятельности фирмы при структуре выпуска товаров, определяемой лучомOR.

Таким образом, для многотоварной фирмы также характерно наличие эффекта от роста масштаба деятельности и эффекта от расширения номенклатуры производства.

Экономия от увеличения масштаба деятельности такой фирмы может быть выражена отношением 1 / (1 + Кэ

), где Кэ

–

коэффициент эластичности для кривой ЛСИ.

Отношение будет больше, меньше или равно единице, если крутизна наклона (производная в соответствующей точке) кривой ЛСИ

окажется меньше, больше или равной нулю. Другими словами, снижающаяся кривая ЛСИ

иллюстрирует ситуацию однотоварной фирмы, когда затраты уменьшаются при росте ее масштаба деятельности. В этом случае отношение 1 / (1 + Кэ

) >

1. Эластичность же лучевых средних издержек относительно объема выпуска определяется выражением 1 + Кэ

.

Таким образом, если имеет место экономия от роста масштабов деятельности фирмы и расширения номенклатуры выпускаемой продукции (оказываемых услуг), то такая фирма получает возможность сократить свои издержки.

Всякая предпринимательская деятельность имеет своей целью получение прибыли или, точнее, максимизацию прибыли. Поэтому поведение фирмы можно описать с помощью производственной функции, которая определяет нацеленность фирмы на максимизацию прибыли. Существуют два подхода к внутрифирменной эффективности: 1) деятельность фирмы описывается ее производственной функцией, так что при всех возможных комбинациях факторов производства (главным образом, труда и капитала) обеспечивается максимальный выпуск продукции; 2) фирма выбирает комбинацию факторов с наименьшими издержками для каждого возможного объема выпуска продукции1

. Это дает возможность вывести кривые средних и предельных издержек.

Однако представление о том, что в современных условиях единственной целью деятельности фирмы является получение максимальной прибыли, было бы ошибочным.

Многообразием возможных положений отдельных фирм на рынке определяется различная нацеленность их функционирования. Это может быть желание выжить при определенном конкретном условии, предполагающем получение минимума прибыли; увеличение доли участия на рынке или захват нового рынка; повышение качества продукции и т.п.

Существуют подходы, при которых используется тезис максимизации тех или иных параметров (бихевиористские модели).

Предполагается, что фирма стремится функционировать на каком-то удовлетворительном уровне эффективности, поскольку не располагает возможностями максимизации. При характеристике целевой нормы эффективности предусматривается механизм, обеспечивающий достижение желательного уровня. В этом случае осуществляется поиск решения проблем в трех формах: локальной, исследовательской и стратегической.

В самом общем плане цели деятельности фирмы представлены в табл. 3.

Создание фирмы тесно связано с предпринимательской деятельностью, которая предполагает готовность владельца капитала или менеджера взять на себя персональный риск, с которым эта деятельность сопряжена. Желательного максимального уменьшения риска можно добиться такими приемами: диверсификацией (производство различных видов продукции и распределение капиталовложений по разнообразным видам деятельности); страхованием собственности; максимизацией информации о выбранной сфере деятельности, финансовой и экономической привлекательностью предполагаемых объектов капиталовложений; использованием новейших технологий, товаров и услуг, обладающих научно-технической новизной; правильным выбором организационной формы бизнеса, которая обеспечит эффективность использования факторов -производства в конкретном виде деятельности.

Таблица 3.

Цели деятельности фирмы

| Общественная группа |

Ожидаемые результаты деятельности фирмы |

Общество в целом

Местная община

Держатели акций

Кредиторы

Потребители

Управляющие

Работники наемного труда

|

Экономический рост

Поступления от налогов

Уравнивание власти

Уравнивание доходов

Сохранение окружающей среды

Сохранение природных ресурсов

Благосостояние общины

Рост доходов

Рост стоимости акций

Стабильность доходов

Справедливые цены

Обеспечение выбора

Удовлетворение потребностей

Рост доходов

Профессиональный интерес

Занятость

Уровень оплаты

Досуг

Условия труда

Удовлетворение от работы

|

Выбор показателей эффективности работы фирмы зависит от целей анализа. Таковыми могут быть:

1. Стратегические цели. Необходимо сравнить результаты деятельности данной фирмы с результатами деятельности ее конкурентов или связанных с нею фирм. Для этого выбираются обобщающие показатели и показатели каких-либо элементов деятельности.

2. Тактические цели. Руководство контролирует деятельность фирмы. Рассчитываются показатели эффективности функционирования отдельных подразделений или производства какой-либо определенной продукции.

3. Задачи планирования. Необходимо сопоставить выгодность использования различных ресурсов или различных сочетаний данных ресурсов за какой-либо период для определения возможных изменений в будущем.

4. Прочие цели руководства. Переговоры с профсоюзами о заключении коллективного договора, оценка влияния ожидаемых государственных ограничений и т.д.

Деятельность фирмы (предпринимательская деятельность) может быть представлена в виде потока финансовых ресурсов кредиторов и инвесторов, превращающихся в физические факторы производства, которые трансформируются в готовую физическую продукцию, а товары и услуги – через готовые сделки – превращаются в выходящие потоки финансовых ресурсов, распределяемых среди кредиторов и инвесторов и затем вновь вводимых в производство.

На этапах инвестирования производства и реализации продукции участников предпринимательской деятельности интересуют различные аспекты использования факторов производства, и поэтому система показателей эффективности их использования достаточно сложна и многообразна.

Обобщающие показатели эффективности деятельности фирмы в целом определяются сопоставлением объема всех средств фирмы и совокупного результата ее деятельности.

К этим показателям относятся:

рентабельность всего капитала (активов) фирмы

РА

= П/А,

где П –

прибыль; А –

капитал (активы) фирмы – совокупность всех средств;

оборачиваемость всего капитала (активов) фирмы

RО

= Q/A,

где Q – объем реализованной продукции;

издержки на единицу реализованной продукции

S = И/Q,

где И – общие издержки;

рентабельность производства

Р = П/Ф,

где Ф – среднегодовая стоимость основных и оборотных фондов.

Наиболее обобщающим показателем в этой группе является рентабельность всего капитала, которая отражает прибыль фирмы на один рубль средств (всех видов ресурсов предприятия в денежном выражении, независимо от источника привлечения этих средств). Этот показатель называют также нормой прибыли или показателем окупаемости средств. Уровень и динамика рассматриваемого показателя являются главным объектом внимания администрации предприятия.

Норма прибыли отражает достигнутый на предприятии определенный баланс экономических интересов всех участников бизнеса и «аутсайдеров». Конкретно интересы каждого представлены другими, частными по отношению к рассматриваемому показателями. Так, для собственников предприятий важен необходимый уровень рентабельности собственного капитала как отношение чистой прибыли (после уплаты налогов и процентов) к величине собственного капитала.

Для более полного анализа деятельности фирмы по использованию факторов производства требуются дальнейшая дифференциация показателей и установление взаимосвязей между обобщающими и частными показателями.

Список литературы:

1. Экономическая теория. В. Д. Камаев.

2. Вопросы Экономики. №13, 15, 1998.

3. Стратегическое управление, Аксофф И., 1989.

4. Рыночное предпринимательство. Ильчиков М. З., ИМПЭ 1994.

|