Министерство образования Российской Федерации

Тульский государственный университет

Кафедра «Финансы и менеджмент»

Курсовая работа по теме:

Роль комплексного анализа

в управлении

Студент группы ____________

Преподаватель: д.э.н., профессор _____________

Тула

2001

Содержание:

Введение. 3

1. Содержание управленческого анализа и его место на предприятии. 4

2. Последовательность проведения комплексного управленческого анализа 12

Заключение. 16

Список литературы: 17

В экономическую жизнь нашей страны управленческий анализ вошёл вместе с возникновением и ростом предприятий, ориентированных на рынок. В конкурентной среде от правильных, адекватных этой среде управленческих решений зависит зачастую не только процветание бизнеса, но и само его существование. Под воздействием различных объективных факторов, вызываемых новыми технологиями, государственным регулированием и ростом предприятий, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений как на уровне отдельных юридических лиц, так и на уровне холдингов.

Как в этих условиях руководство подобных предприятий может знатьвсё обо всём, чтобы не ошибиться в принятии управленческих решений? Задачу обобщения и представления необходимой информации решает управленческий анализ – система анализа данных о финансовой и хозяйственной деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

В современной рыночной экономике бухгалтерский учет все более делится на две отрасли: финансовый учет и управленческий учет. Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый учет и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов) информации. Управленческий учет состоит из систематического традиционного учета и проблемного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия, в нем на первый план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции и услуг, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности, развитого математического аппарата и современной вычислительной техники. При таком понимании управленческого бухгалтерского учета собственно бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии, т.е. связи между лицами, работающими на самом предприятии (агентами), поэтому управленческий учет называют внутренним в отличие от финансового - внешнего.

Реклама

Анализ хозяйственной деятельности как специальная область научных знаний постоянно развивается в соответствии с изменениями, происходящими в экономике и практике учета. Так, разделение бухгалтерского учета на финансовый и управленческий обусловило соответствующее разделение и анализа хозяйственной деятельности

Общая схема содержания анализа хозяйственной деятельности представлена на рис. 1.

Рис. 1. Примерная схема содержания анализа хозяйственной Рис. 1. Примерная схема содержания анализа хозяйственной

деятельности[1]

Основным признаком разделения анализа на внешний и внутренний является характер используемой информации.

Внешний анализ

базируется на публикуемых отчетных данных, т.е. на весьма ограниченной части информации о деятельности предприятия, которая является достоянием всего общества. Основными источниками информации для внешнего анализа являются бухгалтерский баланс и приложения к нему.

Внутренний анализ

использует всю информацию о состоянии дел на предприятии, в том числе и доступную лишь ограниченному кругу лиц, руководящих деятельностью предприятия.

Деление анализа на внутренний и внешний связано также с целями и задачами, стоящими перед каждым из них.

Вообще цель управленческого анализа

— оценить внутреннее состояние предприятия и на основе выявленных результатов дать рекомендации по его улучшению.

Задачи внешнего анализа

определяются интересами пользователей аналитического материала. В качестве основных здесь можно выделить:

Реклама

группу таких пользователей, как собственники-акционеры, учредители, для которых важно знать уровень эффективности своих вкладов, размер дивидендов и перспективы развития предприятия;

группу многочисленных сторонних хозяйствующих субъектов, которую составляют:

- кредиторы, которые должны быть уверены, что им вернут долг;

- потенциальные инвесторы, намеревающиеся принять решение о вкладе своих средств в предприятие;

- поставщики, которые хотят быть уверенными в платежеспособности своих клиентов;

- аудиторы, которым необходимо распознать финансовые хитрости своих клиентов.

Общая задача, которая при этом исследуется, это проведение:

- оценки финансовых результатов;

- оценки имущественного положения;

- анализа финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- исследования состояния и динамики дебиторской и кредиторской задолженности;

- анализа эффективности вложенного капитала.

Внутренний управленческий анализ ставит своей целью более глубокое исследование причин сложившегося состояния на предприятии, эффективности использования основных и оборотных средств, взаимосвязи показателей объема, себестоимости и прибыли. Для этого в качестве источников информации используются дополнительно данные финансового (бухгалтерского) учета, нормативная и плановая информация.

К внутренним пользователям относятся управляющие всех уровней: бухгалтерия, финансовый, экономический отдел и другие службы предприятия, многочисленные его сотрудники. Каждый из них использует информацию исходя из своих интересов. Так, финансовому руководителю важно знать реальную оценку деятельности своей фирмы и ее финансового состояния, а руководителю маркетинговой службы не обойтись без нее при разработке стратегии продвижения своей продукции на рынке.

Управленческий анализ является исключительно внутренним. Он использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства предприятия. Только такой анализ позволяет реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и отдельных ее видов, состав коммерческих и управленческих расходов, с особой тщательностью изучить характер ответственности должностных лиц за выполнение бизнес-плана.

Данные управленческого анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия: совершенствования технологии и организации производства, создания механизма достижения максимальной прибыли. Вот почему результаты управленческого анализа огласке не подлежат, они используются руководством предприятия для принятия управленческих решений как оперативного, так и перспективного характера.

Более обобщенно сравнительная характеристика финансового и управленческого анализа представлена в табл. 1.

Управленческий анализ включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. Причем возможности руководства в вопросах финансового анализа опять-таки шире, нежели у внешних пользователей информации.

Таблица 1

Сравнительная характеристика видов анализа

| Область сравнения

|

Финансовый анализ

|

Управленческий

анализ

|

| 1

|

2

|

3

|

1. Пользователи

информации

|

Внутренние,

сторонние, заинтересованные

|

Руководители предприятия и его подразделений |

| 2. Объекты анализа |

Предприятие как

единое целое

|

Предприятие как целое и его различные подразделения |

| 3. Источники информации |

Формы бухгалтерской отчетности |

Комплекс экономической информации |

| 4. Единицы измерения для расчета показателей |

Денежная форма |

Натуральные и

денежные единицы

|

5. Периодичность

анализа

|

В соответствии с датами составления отчетности (год, квартал) |

По мере необходимости и для внутренних регламентации |

| 6. Доступность результатов информации |

Доступна для всех |

Строго конфиденциальна (только для менеджеров предприятия) |

В технико-экономических обоснованиях любого коммерческого дела (бизнес-планах) используются методы как производственного, так и финансового анализа. Так называемый маркетинговый анализ также предусматривает использование методов как производственного, так и финансового анализа в системе маркетинга, т.е. в управлении производством и реализацией продукции, ориентированном на рынок.

Главная особенность внутреннего управленческого анализа заключается в его детализации по отдельным подразделениям, в оценке их вклада в достижения всего предприятия.

Внутренний управленческий анализ охватывает все ступени управленческой иерархии основного звена корпорации — от подразделений первого порядка до рабочего места. Внутренний управленческий анализ деятельности отдельных подразделений производственного объединения в промышленности и других отраслях охватывает производственные цеха, исследовательские отделы и лаборатории, управленческие отделы, обслуживающие организации и другие подразделения первого фирмы.

При управленческом анализе деятельности производственных объединений (акционерные общества, товарищества и другие ассоциации) необходимо учитывать особенности их структуры, которая предопределяет потоки экономической информации.

Например, при формировании финансово-промышленных групп в промышленности средние и мелкие предприятия преобразуются в узкоспециализированные производственные единицы, изготовляющие ограниченную номенклатуру деталей и узлов или выполняющие однотипные технологические процессы для других производственных единиц объединений. Одновременно проводится концентрация складского хозяйства, организуется централизованное хранение сырья, материалов, готовой продукции, сокращаются на этой основе складские запасы, осуществляется комплексное обеспечение материальными ресурсами производственных единиц.

Большое внимание при анализе хозяйственной деятельности производственных объединений должно быть уделено повышению централизации вспомогательных производств. Практика показывает, что успехи, достигнутые в области роста производительности труда на основных работах, в определенной мере снижаются большими затратами труда на вспомогательных работах.

Анализ хозяйственной деятельности производственных объединений осуществляется в целом по объединению и в разрезе самостоятельных предприятий, входящих в его состав, а также производственных подразделений, выделенных на самостоятельный баланс и находящихся на балансе головной фирмы.

В повышении эффективности производства предприятий и объединений важное значение имеет совершенствование управления их первичными производственными звеньями, т.е. цехами, участками, бригадами. Из этого вытекает объективная необходимость проведения систематического, глубокого и всестороннего анализа хозяйственной деятельности производственных подразделений. Развитие нашей экономики постоянно создает предпосылки для широкого использования экономического анализа в управлении внутрипроизводственными подразделениями предприятий. Значительно усиливаются и усложняются кооперированные связи между подразделениями предприятий, вследствие этого увеличивается зависимость результатов деятельности одних подразделений от результатов работы других, что, в свою очередь, также определяет необходимость и усиливает значение внутреннего управленческого анализа деятельности самостоятельных предприятий.

Внутренний управленческий анализ заключается в объективной и всесторонней оценке выполнения плановых заданий подразделениями; определении и измерении факторов и причин, обусловивших результаты производства; выявлении собственных резервов, разработке мероприятий по их использованию; исследовании экономических особенностей функционирования и развития того или иного подразделения.

Управленческий анализ играет важную роль в установлении обоснованных нормативных заданий для производственных подразделений фирмы, способствует широкому привлечению специалистов технических служб и руководителей низших звеньев к изучению к управлению производством.

По своему содержанию внутренний управленческий анализ существенно отличается от других видов анализа деятельности фирмы. Эти особенности определяются специфическим содержанием экономических показателей, устанавливаемых подразделениям, в отличие от показателей деятельности предприятия в целом. Нередко каждый из цехов основного производства крупной фирмы не выпускает полностью законченную производством продукцию. Поэтому, основным показателем эффективности работы цехов служат не прибыль и рентабельность, а затраты на производство продукции или выполнение работ, и только анализ этого показателя в цехах позволяет сделать правильные выводы. В управленческом анализе имеется больше возможностей для использования натуральных показателей для оценки объема производства, производительности труда, качества выпускаемой продукции.

Одна из наиболее характерных особенностей содержания внутреннего управленческого анализа заключается в том, что по сравнению с экономическим анализом деятельности предприятия в целом, с его помощью полнее выявляются связи между экономикой, с одной стороны, техникой и технологией производства — с другой. В связи с этим он по своей сущности в большей степени является технико-экономическим анализом.

Управленческий анализ имеет и свои специфические субъекты анализа. Если деятельность предприятия главным образом проверяют собственники и контролирующие организации, то экономику производственных подразделений изучают в основном специалисты предприятия и соответствующие службы цехов.

Существенно отличается и информационная база управленческого анализа от информационного обеспечения анализа деятельности предприятия в целом. Управленческий анализ имеет более широкую информационную базу. Для его проведения используются не только данные отчетности, но и данные сводных и даже первичных документов, поскольку именно в разрезе производственных подразделений обычно группируются и обобщаются различные первичные документы по учету наличия, движения и использования основных фондов, материальных, трудовых ресурсов, выпуску продукции и т.д. К числу сводных источников управленческого анализа относятся различного рода отчеты цехов о расходе сырья, материалов, топлива, энергии, выдаче заработной платы, поступлении и использовании машин и оборудования, выпуске готовых изделий и др.

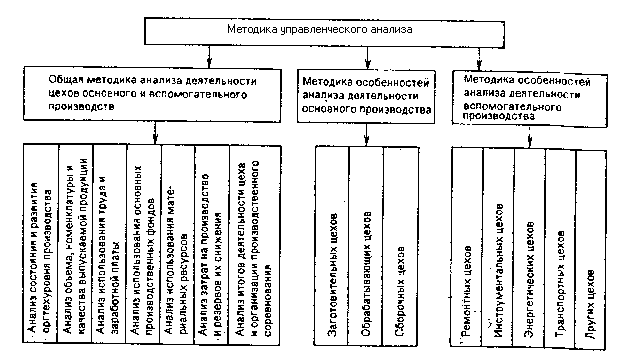

Методика управленческого анализа производственных предприятий в промышленности представлена на рис. 2.

Рис. 2. Методика управленческого анализа Рис. 2. Методика управленческого анализа

Как указывалось в первой главе курсовой работы, управленческий анализ является внутренним делом фирмы, то есть он не является обязательным и может проводиться или не проводиться в зависимости от желания руководства предприятия. Это означает также, что он проводится в произвольной форме в отличие от, например, финансового анализа, проводимого аудитором, который в своей деятельности руководствуется целым рядом стандартов, методических указаний и других нормативных и подзаконных актов государственной власти.

Поэтому методики для проведения управленческого анализа разрабатываются, как правило, либо консалтинговыми фирмами (или отдельными специалистами в этой области) в соответствии с профилем их деятельности, либо крупными корпорациями и холдингами для анализа собственных предприятий. Такая ситуация предполагает отсутствие единой методики проведения управленческого анализа.

В конце первой главы своей курсовой работы я рассмотрел основные черты, присущие методикам проведения управленческого учета. Далее в этой главе я хочу привести последовательность проведения управленческого анализа, разработанную фирмой «Росбизнесконсалтинг» и используемую в ее деятельности. Поскольку указанная методика является разработкой и коммерческой тайной «Росбизнесконсалтинга», то привести ее полностью невозможно. Я опишу последовательность проведения управленческого анализа, опубликованную в интернете[2]

, включающую основные этапы и их детализацию.

Этап 1. Определение роли управленческого анализа.

1.1. Определение цели и содержания управленческого анализа.

1.2. Анализ структура бизнес-плана и основных плановых показателей.

1.3. Сметное планирование (бюджетирование) и анализ исполнения смет.

Этап 2. Анализ в системе маркетинга.

2.1. Цели и содержание маркетинговых исследований.

2.2. Объекты маркетингового анализа.

2.3. Методы маркетингового анализа.

2.4. План маркетинга.

2.5. Сметный расчет объема продаж и обоснование цен товаров.

Этап 3. Анализ и управление объемом производства и продаж.

3.1. План производства и методы производственного анализа.

3.2. Формирование и оптимизация оборота (объема продаж) производственных, торговых и других коммерческих организаций.

3.3. Сметный расчет производства товаров.

3.4. Анализ и оценка влияния экстенсивности и интенсивности использования труда на приращение объема реализации продукции.

3.5. Анализ и оценка влияния экстенсивности и интенсивности использования средств труда (основных производственных фондов) на приращение объема реализации продукции.

3.6. Анализ и оценка влияния экстенсивности и интенсивности использования предметов труда (материальных ресурсов) на приращение объема реализации продукции.

3.7. Анализ и оценка влияния оборота на приращение прибыли коммерческой организации.

Этап 4. Анализ технико-организационного уровня и других условий производства.

4.1. Анализ управления коммерческой организацией.

4.2. Анализ организации производства и труда.

4.3. Анализ технического развития.

4.4. Анализ внешнеэкономических связей коммерческой организации.

4.5. Анализ социальных условий и использования человеческого фактора.

4.6. Анализ природных условий и рациональности природопользования.

4.7. Методы оценки влияния технико-организационного уровня и других условий производства на интенсификацию использования производственных ресурсов.

Этап 5. Анализ и управление затратами и себестоимостью продукции.

5.1. Управление себестоимостью продукции.

5.2. Анализ поведения затрат и взаимосвязи затрат, оборота и прибыли.

5.3. Обоснование безубыточности продаж товаров. Расчет порога рентабельности (критической точки) продаж товаров.

5.4. Расчет и оценка показателей себестоимости продукции.

5.5. Сметный расчет себестоимости реализованной продукции.

5.6. Факторный анализ себестоимости продукции.

5.7. Анализ использования труда и его влияния на себестоимость продукции.

5.8. Анализ использования предметов труда (материальных ресурсов) и его влияния на себестоимость продукции.

5.9. Анализ использования средств труда (основных производственных фондов) и его влияния на себестоимость продукции.

5.10. Анализ и оценка влияния себестоимости продукции на прибыль.

Этап 6. Финансовые результаты коммерческой организации.

6.1. Финансовый план и его внутрихозяйственный финансовый анализ.

6.2. Сметный расчет финансовых результатов.

6.3. Управление и оптимизация прибыли коммерческой организации.

6.4. Формирование и расчет показателей балансовой (валовой), налогооблагаемой и чистой прибыли.

6.5. Система цен на продукцию.

6.6. Экономические факторы, влияющие на величину прибыли.

6.7. Анализ уровня и динамики финансовых результатов по данным отчетности.

6.8. Анализ и оценка использования чистой прибыли коммерческой организацией.

6.9. Факторный анализ прибыли от реализации продукции.

6.10. Факторный анализ балансовой (валовой) прибыли.

6.11. Анализ влияния инфляции на финансовые результаты.

6.12. Рентабельность и пути ее повышения.

6.13. Система показателей рентабельности.

6.14. Анализ уровня и динамики рентабельности коммерческой организации по данным отчетности.

6.15. Факторный анализ рентабельности коммерческой организации.

6.16. Комплексная оценка эффективности коммерческой организации.

Этап 7. Анализ эффективности капитальных и финансовых вложений.

7.1. Управление основным и оборотным капиталом.

7.2. Инвестиционный анализ (анализ инвестиционных проектов).

7.3. Расчет и оценка эффективности капитальных и финансовых вложений.

7.4. Анализ управлениф основным капиталом коммерческой организации.

7.5. Расчет потребности в инвестициях.

7.6. Расчет и оценка показателей использования основного капитала и основных производственных средств.

7.7. Расчет и оценка экономической эффективности использования основного капитала и основных производственных средств.

7.8. Управление оборотным капиталом коммерческой организации.

7.9. Расчет потребности в оборотном капитале и в величине собственных оборотных средств.

7.10. Расчет и оценка величины собственных оборотных средств по балансу.

7.11. Расчет и оценка показателей оборачиваемости оборотных средств.

7.12. Анализ эффективности использования оборотных средств.

7.13. Пути ускорения оборачиваемости оборотного капитала.

Этап 8. Анализ финансового состояние коммерческой организаци.

8.1. Управление финансовым состоянием коммерческой организации.

8.2. Система показателей, характеризующих финансовое состояние.

8.3. Анализ и оценка состава и динамики имущества коммерческой организации.

8.4. Анализ и оценка состава и динамики источников формирования имущества коммерческой организации.

8.5. Анализ финансового состояния по данным баланса и бухгалтерского учета.

8.6. Расчет и оценка показателей рентабельности.

8.7. Расчет и оценка финансовых коэффициентов рыночной устойчивости (структуры баланса).

8.8. Расчет и оценка финансовых коэффициентов ликвидности.

8.9. Расчет и оценка баланса платежеспособности.

8.10. Комплексного финансового анализа и рейтинговой оценки эмитентов.

8.11. Анализ цены и структуры капитала. Рыночная оценка бизнеса.

8.12. Анализ предпринимательских и финансовых рисков.

8.13. Анализ эффективности привлечения заемного капитала. Эффект финансового рычага.

8.14. Анализ кредитоспособности ссудозаемщика.

8.15. Анализ операций с валютой и внешнеторговых операций.

8.16. Дисконтирование капитала и дохода.

8.17 Индексация цен и стоимости имущества.

8.18. Анализ влияния инфляции на принятие управленческих решений.

Этап 9. Обобщение результатов анализа и подготовка итогового отчета.

Итак, из вышеизложенной информации можно сделать вывод, что на современном этапе развития рыночной экономики в России управленческий анализ является важным элементом управления организаций. Эффективность управленческих решений благодаря управленческому анализу существенно возрастает. Благодаря закрытости данного вида экономического анализа, руководство организации получает абсолютно объективные данные о деятельности своей фирмы.

Правильная постановка на предприятии управленческого анализа позволяет организовать ежедневное комплексное исследование важнейших сторон деятельности предприятия и его подразделений, ликвидировать дублирование информации.

Управленческий анализ позволяет более эффективно использовать ресурсы предприятия, своевременно их перераспределять, что в конечном итоге существенно повышает эффективность управления организацией, что весьма немаловажно при современной конкуренции на рынке.

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник – М.: Финансы и статистика, 1997 г.

2. Вахрушина М.А. Бухгалтерский управленческий учет. - М.:ЗАО “Финстатинформ”, 1999 г.

3. Каракоз И.И. Теория экономического анализа, М.: 1989 г.

4. Карпова Т.П. Основы управленческого учета, М.: ИНФРА-М, 1997 г.

5. Романова Л.Е. Анализ хозяйственной деятельности: учебное пособие, Тула: ТулГу, 1997 г.

6. Хорнгран Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. - М.: Финансы и статистика, 1995 г.

7. Шкарабан С.И. Основы оперативного экономического анализа, М.: «Просвящение», 1989 г.

8. Управленческий учет и анализ как средство повышения прибыли // "Финансовая газета" № 4, 2000 г.

[1]

Схема и классификация приведена по Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник, стр. 251-252

[2]

www.rbk.ru

|