Ринок овочів та баштанних культур в Україні поточна кон’юнктура і прогноз на 1999/2000 маркетинговий рік

· У 1999/2000 р. збережеться загальна тенденція підвищення попиту на продукцію овочівництва і баштанництва та продукти її переробки.

· Прогнозується збільшення порівняно з 1998/99 р. пропозиції буряків і часнику на 1-2 %, огірків і цибулі ріпчастої - на 3-5, моркви і капусти - на 12-15, зеленого горошку - на 27-28, кавунів - на 36,6 % та зменшення помідорів - на 20,2 і овочів закритого грунту - на 4,6 %.

· Зменшення пропозиції помідорів можливе головним чином через пошкодження біля 14 тис. га їх посівів під час весняних заморозків.

· Очікується зростання (на 4-5 %) експортної та зниження (на 5-6 %) імпортної складових зовнішньої торгівлі овочами і баштанними.

· Спостерігатимуться значні зміни цін по регіонах (2-3 рази), строках реалізації (1,5-2 рази) і каналах реалізації (10-15 %).

· Скорочуватиметься реалізація овочів заготівельним організаціям та зростатиме їх продаж населенню в рахунок оплати праці, розширюватиметься натуралізація обмінних процесів.

Пропозиція

За останні роки загальний обсяг пропозицій овочів і баштанних культур на внутрішньому ринку продовольства України стабілізувався і був досягнутий навіть невеликий його приріст (5,7 % у 1998 р. до 1997 р.). Проте в структурі наповнення ринку цими продуктами спостерігаються значні зміни як по видах пропонованих продуктів, так і по їх виробниках. Зокрема, встановилася стійка тенденція збільшення пропозиції продукції овочівництва і баштанництва господарств приватного сектора та зменшення колективних і державних (7-8 % щорічно). Якщо в 1994/95 р. частка населення у виробництві овочів і баштанних культур становила 64,0 %, то вже в 1998/99 р. - 82,9 %. а на 1999/2000 р. прогнозується 84,1 %.

Вищезазначені структурні зрушення у виробництві продукції супроводжуються зниженням рівня механізації робочих процесів, погіршенням захисту рослин від шкідників і хвороб, порушенням сівозмін та невиконанням інших необхідних агротехнічних прийомів, а отже, і ослабленням конкурентоспроможності продукції. Оскільки виробництво у господарствах населення грунтується переважно на ручній праці, то собівартість цієї продукції значно вища при вищій у 1,5-2 рази врожайності, ніж в господарствах суспільного сектора.

Реклама

Головною причиною зменшення обсягів виробництва продукції овочівництва і баштанництва у господарствах суспільного сектора є скорочення місткості внутрішнього ринку через зниження купівельної спроможності населення і обмеження можливостей відповідного розширення її експорту. До спаду виробництва привели також негативні тенденції у розвитку цих галузей, зокрема - скорочення ресурсів, зниження ефективності їх використання, послаблення виконавчої і технологічної дисципліни, зменшення стимулів до інвестування і розвитку науково-технічного прогресу, скорочення можливостей щодо них через відсутність пільгового кредитування. Особливо різко скоротилося внесення під овочеві та баштанні культури мінеральних добрив та погіршилося співвідношення поживних речовин. Так, з 1993 по 1997 р. кількість мінеральних добрив, внесених на 1 га посівів овочевих і баштанних культур у господарствах суспільного сектора України, скоротилася з 91 до 28 кг поживних речовин, у 2-3 рази скоротився вміст фосфорних і калійних добрив, питома вага удобреної площі зменшилася з 54 до 34 %. При внесенні мінеральних добрив під овочеві культури оптимальне співвідношення у них між азотом, фосфором і калієм має бути як 1 : 1,28 : 1, а фактично ж воно складає 1 : 0,50 : 0,27, тобто добрива не збалансовані за вмістом фосфору і калію. Фосфорне і калійне “голодування” рослин призводить не тільки до зниження урожайності, а і зумовлює погіршення якості та лежкості продукції під час її зберігання. Майже припинилося внесення органічних добрив. У 1997 р. у колективних і державних господарствах України органічні добрива внесені лише на 13 % усієї площі овочевих культур, а баштанних - 1 %. За останні роки значно погіршився захист рослин від шкідників і хвороб у зв’язку з подорожчанням отрутохімікатів і пального. Не поліпшилося забезпечення господарств добривами та іншими хімікатами і в послідуючі роки.

Зниження виробництва продукції є також наслідком великих втрат через невчасне збирання врожаю, нестачу пального, незадовільне забезпечення господарств тарою і транспортом, через труднощі із збутом вирощеної продукції. Посилився процес деспеціалізації виробництва, збільшення реалізації продукції та купівлі промислових товарів шляхом бартерних угод і за допомогою послуг посередницьких організацій. Поглиблення кризових явищ в овочівництві зумовлене також дією законів нерегульованого ринку, що сприяло розвитку інфляційних процесів і зниженню мінової вартості овочевої продукції, зменшило можливості для розширеного відтворення виробництва та економічного зміцнення господарств. Більшість овочівницьких господарств опинилася на межі банкрутства. Тільки в 1998 р. біля 77 % сільськогосподарських підприємств України від вирощування овочів понесли збитки, а загальна сума збитків від вирощування овочів і баштанних культур досягла 70 млн грн. Рівень збитковості баштанних культур склав 8,3 %, овочів закритого грунту - 25,4 і відкритого - 25,8 %. Згадані негативні тенденції розвитку галузей очікуються і в 1999/2000 р. Тому нарощування обсягів виробництва продукції і, відповідно, збільшення пропозиції продуктів, можливе лише за рахунок сприятливих погодних умов. Оскільки існує певна їх циклічність, то в 1999/2000 р. очікуються сприятливі погодні умови для росту і розвитку холодостіких культур - капусти, моркви, зеленого горошку, зелених та інших культур. Це зумовить підвищення їх врожайності і збільшення у 1999/2000 р. порівняно до 1998/99 р. валового збору продукції у слідуючих пропорціях: буряків і часнику - на 1-2 %, огірків і цибулі ріпчастої - на 3-5, моркви і капусти - на 12-15, зеленого горошку - на 27-28 % (табл. 1). Водночас можливе зменшення у всіх категоріях господарств України валового збору помідорів на 20,2 % та овочів закритого грунту - на 4,6 %. Виробництво помідорів знизиться головним чином через пошкодження їх посівів весняними заморозками на площі біля 14 тис. га. В цілому валовий збір овочів і баштанних культур збільшиться на 5,7 % і досягне 6,1 млн т.

Реклама

Таблиця 1. Виробництво овочів і баштанних культур в Україні, всі категорії господарств

| 1998/99 р. (факт) |

1999/2000 р. (прогноз) |

| Культури |

Посівна |

Урожай- |

Валовий |

Посівна |

Урожай- |

Валовий збір |

| площа, тис. га |

ність,

ц/га

|

збір,

тис. т

|

площа, тис. га |

ність,

ц/га

|

тис. т |

в % до 1998/99 р. |

| Овочі відкритого грунту |

443,1 |

118,9 |

5266,4 |

443,8 |

124,2 |

5509,8 |

104,6 |

| в тому числі: |

| · капуста |

67,0 |

144,4 |

967,4 |

71,2 |

151,7 |

1079,9 |

111,6 |

| · огірки |

53,1 |

95,7 |

508,1 |

54,9 |

97,2 |

533,8 |

105,1 |

| · помідори |

93,4 |

116,7 |

1090,2 |

84,5 |

103,0 |

870,2 |

79,8 |

| · буряки |

35,2 |

141,3 |

496,6 |

34,8 |

145,5 |

506,5 |

102,0 |

| · морква |

32,9 |

115,4 |

379,7 |

35,9 |

121,7 |

436,8 |

115,0 |

| · цибуля ріпчаста |

57,2 |

79,0 |

451,8 |

55,8 |

83,4 |

465,5 |

103,0 |

| · часник |

20,9 |

37,6 |

78,6 |

21,5 |

37,0 |

79,6 |

101,3 |

| · зелений горошок |

4,5 |

19,5 |

8,8 |

5,1 |

22,0 |

11,2 |

127,3 |

| · інші овочі |

78,9 |

162,9 |

1285,2 |

80,1 |

190,5 |

1526,3 |

118,8 |

| Овочі закритого грунту |

2,72 |

829,8 |

225,9 |

2,54 |

848,0 |

215,4 |

95,4 |

| Овочі всього |

5492,3 |

5725,2 |

104,2 |

| Баштанні культури |

57,6 |

45,9 |

264,0 |

71,2 |

50,6 |

360,5 |

136,6 |

| Овочі і баштанні культури разом |

5756,3 |

6085,7 |

105,7 |

Кількість і якість пропонованих на ринку продуктів овочівництва і баштанництва обумовлюватимуться, перш за все, біологічними особливостями культур та природними умовами їх вирощування, котрі досить відрізняються по окремих регіонах країни. Так, основна маса помідорів і цибулі ріпчастої надходитиме на ринок з господарств Херсонської, Донецької, Миколаївської, Одеської областей та Автономної Республіки Крим, капусти - з Львівської, Київської, Харківської, Дніпропетровської, Полтавської областей, огірків - з Київської, Харківської, Черкаської, Чернігівської областей.

Імпорт

. У формуванні загального обсягу пропозиції овочів і баштанних культур імпорт цих продуктів займає незначну частину - всього лише біля 1 %. Надходять вони в Україну переважно у переробленому стані (80-85 % всього імпорту). У структурі асортименту свіжих імпортних овочів найбільша частка припадає на цибулю ріпчасту (73 % у 1998 р.) і помідори (11 %). Основними постачальниками в Україну цибулі ріпчастої є Узбекистан (60,7 % імпорту в 1998 р.), Туреччина (10,3 %), Російська Федерація (9,5 %); помідорів - Італія (54,5 %), Ізраїль (13,4 %), Туреччина (10,3 %); часнику - Китай (68,7 %), Іран (29,7 %); капусти - Франція (35,2 %), Іспанія (29,7 %), Нідерланди (20,1 %); огірків - Туреччина (39,5 %), Іспанія (37,3 %). У найближчій перспективі очікувані девальвація української гривні і соціально-економічна нестабільність в країні обмежуватимуть імпорт овочів та баштанних культур. Прогнозується зниження його обсягу на 5-6 % відносно 1998/99 маркетингового року.

Таким чином, в 1999/2000 р. очікується загальний обсяг пропозиції овочів і баштанних культур 6,56 млн т, із них вітчизняне виробництво складе 92,8 %, імпорт - 0,7 і запаси - 6,5 % (табл. 2).

Попит

Продовольство

. Основна маса овочів та баштанних культур (74-78 % загальної їх пропозиції) споживається населенням у свіжому та переробленому стані. Рівень та структура споживання цих продуктів знаходяться у прямій залежності від обсягів виробництва та розміру доходів населення. Спостерігається стійка тенденція збільшення споживання овочів та баштанних культур з підвищенням доходів. Якщо у групі міських жителів із сукупним місячним доходом на 1 члена сім’ї понад 300 грн споживання овочів і баштанних культур досягло 136,4 кг, то при доході до 60 грн - лише 61,2 кг (табл. 3). З підвищенням доходів населення зменшується в структурі споживання овочів частка капусти, цибулі, коренеплодів, консервованих овочів та збільшується питома вага огірків, помідорів, баклажан, кавунів.

Таблиця 2. Баланс овочів та баштанних культур в Україні, тис. т

| Маркетингові роки (з 1 липня по 30 червня) |

| Статті |

1994/95 |

1995/96 |

1996/97 |

1997/98 |

1998/99 |

1999/2000 (прогноз) |

| Загальна пропозиція |

6329,8 |

6893,3 |

6291,9 |

5930,2 |

6237,3 |

6557,6 |

| · запаси на початок року |

955,6 |

447,3 |

789,3 |

425,4 |

431,0 |

424,6 |

| · виробництво |

5323,7 |

6377,0 |

5432,6 |

5448,3 |

5756,3 |

6085,7 |

| · імпорт |

50,5 |

69,0 |

70,0 |

56,5 |

50,0 |

47,3 |

| Загальний попит |

5882,5 |

6104,0 |

5866,5 |

5499,2 |

5812,7 |

6115,5 |

| Внутрішній попит на |

5764,5 |

5942,0 |

5714,5 |

5319,7 |

5623,2 |

5917,5 |

| · продовольство |

4662,5 |

4838,5 |

4643,0 |

4608,0 |

4639,0 |

4850,0 |

| · корми |

656,0 |

737,5 |

730,0 |

481,0 |

716,0 |

720,0 |

| · насіння |

60,0 |

69,0 |

69,0 |

69,5 |

68,5 |

69,0 |

| · втрати |

386,0 |

297,0 |

272,5 |

161,2 |

199,7 |

278,5 |

| Експорт |

118,0 |

162,0 |

152,0 |

179,5 |

189,5 |

198,0 |

| Залишок на кінець року |

447,3 |

789,3 |

425,4 |

431,0 |

424,6 |

442,1 |

| Співвідношення кінцевих запасів до загального використання, % |

0,08 |

0,13 |

0,07 |

0,07 |

0,07 |

0,07 |

3. Доходи і структура споживання овочів та баштанних культур

міськими жителями України в 1997 р., %

Групи жителів із середньодушовим місячним

сукупним доходом, грн

|

| Продукти |

I |

II |

III |

IV |

V |

VI |

| до 60 |

61-120 |

121-180 |

181-240 |

241-300 |

понад 300 |

| Капуста |

23,9 |

23,0 |

21,5 |

20,8 |

20,2 |

19,6 |

| Огірки |

6,8 |

8,1 |

7,9 |

8,0 |

8,1 |

8,3 |

| Помідори |

7,7 |

7,5 |

7,9 |

8,1 |

8,4 |

8,8 |

| Буряки, морква |

14,4 |

14,5 |

13,8 |

13,5 |

13,5 |

12,7 |

| Цибуля ріпчаста |

17,3 |

13,4 |

12,7 |

12,6 |

12,1 |

12,1 |

| Інші овочі |

2,7 |

4,2 |

4,9 |

5,2 |

5,7 |

5,4 |

| Овочеві консерви |

23,2 |

19,1 |

19,4 |

19,6 |

18,8 |

18,9 |

| Разом овочі |

96,0 |

89,8 |

88,1 |

87,8 |

86,8 |

85,8 |

| Кабачки, гарбузи та інші |

1,3 |

3,3 |

3,4 |

3,3 |

3,3 |

2,9 |

| Дині, кавуни |

2,7 |

6,9 |

8,5 |

8,9 |

9,9 |

11,3 |

| Разом баштанні |

4,0 |

10,2 |

11,9 |

12,2 |

13,2 |

14,2 |

| Разом овочі і баштанні: |

| · % |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

| · кг на душу населення за рік |

61,2 |

78,5 |

102,5 |

115,6 |

131,4 |

136,4 |

Рівень споживання овочів і баштанних культур значно коливається по регіонах. Найбільше споживається цих продуктів (140-170 кг на душу населення в рік) в Херсонській, Черкаській та Кіровоградській областях, а найменше (50-70 кг) - у Львівській, Закарпатській, Івано-Франківській та Луганській областях.

У найближчій перспективі збережеться тенденція змін рівня споживання у залежності від доходів населення, регіонів та інших чинників. Незважаючи на негативний вплив на рівень споживання цих продуктів зниження реальних доходів населення очікуваний ріст обсягів виробництва продукції та розширення самозабезпечення зумовлять збільшення споживання овочів і баштанних культур в Україні з 91,2 кг на душу населення в рік у 1996/97 р. до 97,4 кг у 1999/2000 р., або - на 6,8 %. Загальний же обсяг використання продукції на продовольство очікується у межах 4,85 млн т, на насіння може бути використано 69 тис. т овочевої продукції та баштанних культур, на корми худобі і птиці - 720 тис., втрати передбачаються у межах 278,5 тис. і залишки на кінець року складуть 442,1 тис. т.

Отже, в 1999/2000 р. із загальної пропозиції овочів та баштанних культур (6,56 млн т) може бути використано на продовольство 74,0 % цієї продукції, корми - 10,9, насіння - 1,1, експорт - 3,0, втрати складуть - 4,3, залишки на кінець року - 6,7 %.

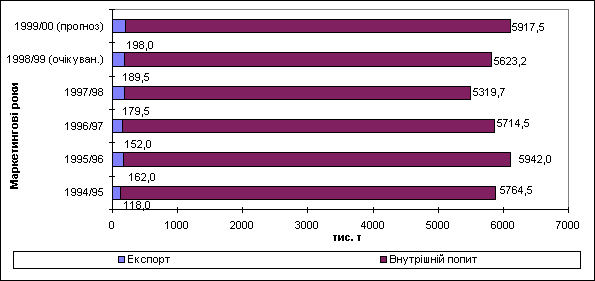

Експорт

. Протягом останніх п’яти років обсяги міжнародної торгівлі овочами і баштанними культурами зросли на 60,6 % (1998/99 р. порівняно до 1994/95 р.) (рис. 1).Рис. 1 Обсяги експорту і внутрішнього попиту овочів і баштанних культур України

У структурі вартості експорту цих продуктів основна частка приходиться на свіжі і сушені бобові культури (горох, нут, квасоля) та гриби, відповідно, 13-21 і 55-73 та 6-7 % (табл. 4).

Таблиця 4. Структура експорту овочів і баштанних Україною

| 1996 р. |

1997 р. |

1998 р. |

| Код |

Продукти |

вартість, тис. дол. США |

% |

вартість, тис. дол. США |

% |

вартість, тис. дол. США |

% |

| 0702 |

Помідори |

128,9 |

0,8 |

79,6 |

0,3 |

410,1 |

1,8 |

| 0703 |

Цибуля, часник |

626,5 |

3,9 |

58,6 |

0,2 |

22,9 |

0,1 |

| 0704 |

Капуста |

7,0 |

0,0 |

24,7 |

0,1 |

22,9 |

0,1 |

| 0706 |

Морква, буряки, хрін |

48,1 |

0,3 |

125,6 |

0,4 |

22,1 |

0,1 |

| 0707 |

Огірки |

667,8 |

4,2 |

218,3 |

0,7 |

168,0 |

0,7 |

| 0708 |

Свіжі бобові |

3344,6 |

20,8 |

5990,1 |

20,4 |

2921,8 |

12,8 |

| 0709 |

Інші овочі |

1024,4 |

6,4 |

2224,5 |

7,6 |

1698,9 |

7,5 |

| 070951 |

в т.ч. гриби |

989,4 |

6,2 |

2173,1 |

7,4 |

1645,5 |

7,2 |

| 0710 |

Овочі заморожені |

594,1 |

3,7 |

745,7 |

2,5 |

426,9 |

1,9 |

| 0711 |

Овочі консервовані (корот- котермінове зберігання) |

159,9 |

1,0 |

629,7 |

2,1 |

321,6 |

1,4 |

| 0712 |

Овочі сушені |

569,9 |

3,6 |

206,9 |

0,7 |

39,9 |

0,2 |

| 0713 |

Овочі бобові сушені |

8860,6 |

55,2 |

19026,7 |

64,6 |

16628,2 |

72,9 |

| 09071 |

Кавуни, дині |

21,3 |

0,1 |

104,5 |

0,4 |

117,9 |

0,5 |

| Всього |

16053,1 |

100,0 |

29434,9 |

100,0 |

22801,2 |

100,0 |

Україна здійснює експортні поставки свіжих бобових овочів в Іспанію (74,7 % всього експорту в 1998 р.) та Італію (20,3 %), сушених бобових - в Іспанію (54,4 %) та Італію (34,6 %); грибів - в Австрію (31,8 %), Литву (14,9 %), Польщу (12,0 %); помідорів - в Білорусь (69,4 %), Латвію (9,6 %), Литву (4,5 %); огірків - в Литву (75,3 %), Польщу (10,2 %), Російську Федерацію (9,4 %); коренеплодів (моркви, буряка, хріну) - в Російську Федерацію (59,1 %), Угорщину (26,8 %). Слід зазначити, що у минулому році у більшості країн знизилися ціни на українську овочеву продукцію. Так, гриби були експортовані до Австрії за цінами на 21 % нижчими порівняно з 1997 р., а до Італії - відповідно на 36 % (табл. 5).

Проте ціни на зовнішньому ринку та можливість надходження валютної виручки залишаються ще привабливими для вітчизняних овочівників. Це сприятиме подальшому розширенню експорта продукції овочівництва та продуктів їх переробки, продовжуватиметься пошук нових ринків збуту та встановлюватимуться нові ринкові відносини, збережеться високий попит на українські гриби та бобові культури. Прогнозується збільшення обсягу експорту у 1999/2000 р. на 4-5 % порівняно з 1998/99 р. і він досягне 198 тис. т.

Таблиця 5. Експорт овочів, всі категорії господарств України

| 1996 р. |

1997 р. |

1998 р. |

| Продукти |

кількість, т |

ціна 1т, дол. США |

кількість, т |

ціна 1т, дол. США |

кількість, т |

ціна 1т, дол. США |

| Помідори

|

530 |

243 |

168 |

473 |

1611 |

255 |

| в т.ч. |

| Білорусь |

201 |

224 |

66 |

277 |

1118 |

247 |

| Російська Федерація |

230 |

282 |

| Чеська Республіка |

86 |

663 |

| Латвія |

155 |

135 |

| Литва |

42 |

738 |

| Огірки

|

1174 |

569 |

370 |

590 |

256 |

656 |

| в т.ч. |

| Литва |

253 |

486 |

102 |

522 |

193 |

649 |

| Польща |

448 |

538 |

129 |

609 |

26 |

594 |

| Гриби

|

396 |

2500 |

910 |

2389 |

955 |

1723 |

| в т.ч. |

| Литва |

174 |

960 |

| Австрія |

178 |

3819 |

370 |

2517 |

388 |

1985 |

| Італія |

315 |

2593 |

138 |

1660 |

Торгівля і цінова ситуація

Формування цін, що склалися на внутрішньому ринку овочів і баштанних культур України у 1998 р., відбулося з певним зростанням в основному на цибулю, а по більшості продуктів ціни стабілізувалися і навіть відбулося їх зниження. Так, на міських ринках України у середньому за 1998 р. подешевшали огірки свіжі на 5,3 %, редиска - на 6,0, часник - на 10,2, буряки - на 14,3, щавель - на 14,7, помідори свіжі - на 32,9 %. Проте в кінці минулого та на початку поточного року ситуація значно погіршилася. Девальвація гривні та інфляційний тиск фінансової кризи на продовольчий ринок призвели, як ми і прогнозували, до зростання цін. Тільки у січні-березні 1999 р. на міських ринках України подорожчали (порівняно з аналогічним періодом 1998 р.) часник і зелена цибуля на 9-16 %, зеленні культури - на 6-18, буряки і помідори свіжі - на 35-55, огірки свіжі - на 57 %, морква і капуста - в 2-2,4 рази. Подешевшали лише салат на 2 %, помідори солоні - на 11 і цибуля ріпчаста на 28 %. Ця цінова ситуація збережеться і в 1999/2000 р. На рівень цін впливатимуть діаметрально протидіючі чинники. З одного боку, очікуване збільшення пропозиції могло б призвести до зниження цін. Але при формуванні цін випереджаючими темпами будуть впливати інші фактори, в першу чергу, це підвищення попиту та розвиток інфляційних процесів. Тому по переважній більшості овочевої продукції у прогнозованому періоді очікується підвищення цін на 5-6 %, а цибуля ріпчаста та помідори можуть подорожчати на 25-35 % порівняно з 1998 р. (табл. 6).

Таблиця 6. Середні ціни на овочі на міських ринках України, грн за 1 кг

| Роки |

| Продукти |

1995 |

1996 |

1997 |

1998 |

1999/2000* |

| Капуста |

0,44 |

0,54 |

0,43 |

0,58 |

0,61 |

| Цибуля ріпчаста |

0,48 |

0,54 |

0,85 |

1,15 |

1,44 |

| Буряки |

0,46 |

0,61 |

0,65 |

0,56 |

0,59 |

| Морква |

0,61 |

0,79 |

0,90 |

0,70 |

0,74 |

| Огірки |

0,74 |

1,19 |

1,39 |

1,32 |

1,39 |

| Помідори |

0,83 |

1,34 |

1,82 |

1,22 |

1,65 |

| Часник |

1,85 |

2,16 |

4,14 |

3,72 |

3,91 |

| Цибуля зелена |

1,47 |

2,23 |

2,56 |

3,29 |

3,62 |

| Редиска |

0,94 |

1,55 |

1,59 |

1,50 |

1,58 |

| Кабачки |

0,47 |

0,71 |

0,81 |

0,66 |

0,89 |

| Петрушка |

2,37 |

3,49 |

3,51 |

3,85 |

4,04 |

| Салат |

1,21 |

2,33 |

2,10 |

2,55 |

2,68 |

| Кріп |

1,58 |

2,58 |

2,96 |

3,46 |

3,63 |

| Щавель |

0,96 |

1,84 |

1,94 |

2,13 |

2,24 |

| Кавуни |

0,33 |

0,49 |

0,46 |

0,54 |

0,57 |

* Прогноз

Моніторинг цін виявив значне їх відхилення залежно від регіонів, строків і каналів реалізації продукції. Загальне уявлення про зміни цін дає інформація, представлена на рис. 2. Як демонструє діаграма, у минулому році високі ціни на овочі склалися у західних областях України - Волинській, Івано-Франківській, Львівській, Рівненській, а найнижчі у південних - Одеській, Запорізькій, Херсонській. У залежності від регіонального продажу продукції господарствами суспільного сектора на міських ринках в 1998 р. максимальні ціни перевищували мінімальні на буряки в 1,6 рази, цибулю ріпчасту і моркву - в 2,5, капусту - в 2, огірки - в 6,7 і помідори - в 9,4 рази. Якщо господарства Луганської області реалізували капусту на міських ринках в середньому по 353 грн за 1 т, то Волинської - лише по 179 грн (табл. 7).

Залежно від строків реалізації на міських ринках максимальні ціни перевищували мінімальні на буряки в 1,2 рази, моркву - в 1,4, часник - в 1,5, огірки - в 1,8, капусту - в 2,2 і помідори - в 3,9 рази. Спостерігається чітка тенденція їх росту (починаючи із закінчення збирання врожаю) по мірі зменшення запасів продуктів і відповідно зменшення пропозиції вітчизняних товаровиробників та зростання надходження на ринок імпортних овочів. Найвищого рівня вони досягають при надходженні на ринок перших партій нового урожаю місцевого виробництва: капусти і помідорів на початку липня (0,91 і 1,91 грн за 1 кг відповідно), цибулі ріпчастої (2,09 грн) - на початку червня, моркви і буряків (0,86 і 0,63 грн) - на початку липня, часнику (4,45 грн) - на початку травня. Потім ціни знижуються, тому що збільшується пропозиція овочів нового урожаю. Мінімальні ціни були у серпні на огірки (0,54 грн за 1 кг) і часник (3,01), у вересні на помідори (0,49) і цибулю ріпчасту (0,64), у листопаді на капусту (0,40 грн), буряки (0,52), моркву (0,63).

Таблиця 7. Середні ціни на овочі, продані господарствами суспільного сектора на ринку, через власні магазини, ларки в 1998 р., грн за 1 т

| Області |

Капуста |

Помідори |

Огірки |

Цибуля ріпчаста |

Буряки |

Морква |

| АР Крим |

226 |

551 |

806 |

307 |

213 |

278 |

| Вінницька |

219 |

252 |

223 |

393 |

188 |

232 |

| Волинська |

179 |

1061 |

1063 |

391 |

170 |

220 |

| Дніпропетровська |

285 |

567 |

1074 |

238 |

250 |

329 |

| Донецька |

261 |

236 |

645 |

411 |

232 |

301 |

| Житомирська |

261 |

534 |

289 |

700 |

233 |

290 |

| Закарпатська |

252 |

1432 |

1051 |

557 |

271 |

482 |

| Запорізька |

298 |

182 |

255 |

278 |

221 |

294 |

| Івано-Франківська |

222 |

1664 |

1405 |

378 |

249 |

378 |

| Київська |

251 |

1075 |

985 |

404 |

234 |

278 |

| Кіровоградська |

198 |

708 |

1144 |

244 |

183 |

256 |

| Луганська |

353 |

269 |

243 |

361 |

238 |

320 |

| Львівська |

169 |

1426 |

1130 |

450 |

244 |

261 |

| Миколаївська |

247 |

224 |

1124 |

270 |

210 |

271 |

| Одеська |

198 |

156 |

210 |

322 |

223 |

261 |

| Полтавська |

271 |

271 |

322 |

434 |

226 |

283 |

| Рівненська |

204 |

1146 |

1178 |

- |

188 |

206 |

| Сумська |

230 |

346 |

1386 |

556 |

263 |

278 |

| Тернопільська |

219 |

990 |

1014 |

392 |

226 |

243 |

| Харківська |

285 |

435 |

1163 |

518 |

265 |

317 |

| Херсонська |

217 |

152 |

217 |

317 |

212 |

242 |

| Хмельницька |

208 |

333 |

250 |

355 |

188 |

228 |

| Черкаська |

212 |

739 |

962 |

361 |

200 |

195 |

| Чернівецька |

233 |

520 |

984 |

350 |

221 |

293 |

| Чернігівська |

210 |

666 |

745 |

327 |

185 |

257 |

| По Україні |

245 |

388 |

916 |

345 |

229 |

272 |

Сезонна циклічність коливань цін на овочі залишається незмінною протягом декількох років, що дає можливість прогнозувати збереження цієї тенденції і на 1999/2000 р. У прогнозованому періоді збережеться також існуюча відмінність цін по сегментах ринку, зокрема, очікуються вищі ціни на міських ринках на 10-20 %, ніж у торговельній мережі. Проте в період різкого збільшення пропозиції (масове збирання врожаю) ціни на міських ринках можуть бути нижчі на 5-10 %.

Рис. 2. Середні ціни реалізації овочів господарствами суспільного сектора в 1998 р.

Диспропорції попиту і пропозиції продуктів овочівництва і баштанництва на внутрішньому ринку України зумовлені слідуючим комплексом негативних чинників розвитку оптової і роздрібної торгівлі: диспаритетом цін, обмеженням кредитування, розширенням реалізації продукції через бартерні угоди, ростом неплатежів, звуженням ринку через перехід населення і територій до самозабезпечення, зменшенням товарообороту оптової торгівлі, досить повільним створенням необхідної ринкової інфраструктури. В країні тільки починають створюватися оптові плодоовочеві ринки та інші підприємства оптової торгівлі. Відбуваються структурні зрушення товарообороту по сегментах ринку. Зокрема, спостерігається стійка тенденція зменшення реалізації заготівельним організаціям та збільшення реалізації овочів за рахунок бартерних угод, оплати праці. За останні три роки спостерігається також зменшення у загальній структурі продаж частки овочів, які були реалізовані на міських ринках та через власну фірмову торгівлю (табл. 8).

Таблиця 8. Структура реалізації свіжих овочів та баштанних культур в господарствах суспільного сектора України, %

| Канали реалізації |

| Рік |

Заготівельні організації |

Міський ринок

власні магазини, ларки

|

Населення (оплата праці, система громадського харчування) |

Бартерні угоди |

Інші споживачі |

| 1990 |

89,4 |

8,0 |

2,6 |

- |

- |

| 1991 |

82,4 |

12,6 |

4,9 |

0,1 |

- |

| 1992 |

77,1 |

15,6 |

6,9 |

0,3 |

0,1 |

| 1993 |

70,6 |

20,6 |

8,0 |

0,7 |

0,1 |

| 1994 |

56,8 |

27,7 |

12,1 |

3,0 |

0,4 |

| 1995 |

39,6 |

41,2 |

15,1 |

3,9 |

0,2 |

| 1996 |

21,0 |

50,9 |

19,7 |

8,2 |

0,2 |

| 1997 |

15,5 |

44,2 |

27,9 |

12,3 |

0,1 |

| 1998 |

14,5 |

38,6 |

29,3 |

17,5 |

0,1 |

| 1999* |

12,7 |

37,5 |

30,4 |

19,3 |

0,1 |

* прогноз

Це пояснюється в основному значним розширенням бартерних операцій та виплатою заробітної плати продукцією.

Зазначені фактори і тенденції розвитку внутрішньої торгівлі України овочами і баштанними культурами збережуться і в 1999/2000 році.

|