МИНИСТЕРСТВО

ОБРАЗОВАНИЯ

РОССИЙСКОЙ

ФЕДЕРАЦИИ

УРАЛЬСКИЙ

ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ

ДИПЛОМНАЯ

РАБОТА

РАЗВИТИЕ

ЭКСПОРТА

РОССИЙСКОЙ

ГОТОВОЙ ПРОДУКЦИИ

НА

РЫНКИ ДАЛЬНЕГО

ЗАРУБЕЖЬЯ

Факультет

сокращенной

подготовки Исполнитель: Шабалин

В.В.

Специальность:

мировая экономика Группа:

3 МЭО

Кафедра:

экономики

зарубежных

стран Научный

руководитель:

доцент,

и

конъюнктуры

мировых товарных

рынков канди дидат

экономических

наук Петрова

О.А.

Дата

защиты:

11.06.2003 Рецензент: Начальник

ППО ОАО

«Уралкриомаш» Ибрагимова

Т.Р.

Оценка:

/ /

Нижний

Тагил

2003

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

3

1.

ГОСУДАРСТВЕННОЕ

РЕГУЛИРОВАНИЕ

ЭКСПОРТНЫХОПЕРАЦИЙ

5

1.1.

Тарифная

политика

6

1.2. Нетарифное

регулирование

экспорта

7

2.

ПРОБЛЕМЫ ЭКСПОРТА

РОССИЙСКОЙ

ТЕХНОЛОГИЧЕСКИ

СЛОЖНОЙ

ПРОДУКЦИИ

11

2.1.

Состояние и

тенденции

развития мирового

и российского

рынка

металлообрабатывающего

оборудования

12

2.2. Экспорт

электротехнических

изделий 25

2.3. Экспортная

стратегия ОАО

«УРАЛКРИОМАШ»

30

3.

НАПРАВЛЕНИЯ

СОВЕРШЕНСТВОВАНИЯ

ЭКСПОРТНОЙ

ДЕЯТЕЛЬНОСТИ

РОССИЙСКИХ

ПРЕДПРИЯТИЙ

32

3.1.

Проведение

выставок как

способ привлечения

иностанных

партнеров

34

3.2.

Опыт экспортной

деятельности

зарубежных

предприятий

40

3.3.

Финансово-экономические

показатели

ОАО «УРАЛКРИОМАШ»

49

ЗАКЛЮЧЕНИЕ

52

СПИСОК

ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ

54

ПРИЛОЖЕНИЕ

1. Бухгалтерский

баланс ОАО

«Уралкриомаш»

на 1

января 2002 г.

56

ПРИЛОЖЕНИЕ

2. Историческая

справка 58

ВВЕДЕНИЕ

Россия

занимает лидирующие

позиции в экспорте

сырьевых ресурсов,

таких как газ,

никель, нефть,

алюминий, сталь,

уголь.

Это произошло

из-за того, что

с вступлением

в силу закона

о внешнеэкономической

деятельности,

большое количество

фирм ринулось

со своей продукцией

(в основном с

сырьем) на внешний

рынок, в обход

отраслевых

ведомств, обваливая

цены на этих

рынках. Одновременно

с этим, стали

расти на внутреннем

рынке цены на

все виды товаров,

материалов

и сырья.

Рынок

отреагировал

моментально,

создав целую

сеть перекупщиков

для того, чтобы

рынки сырья

окончательно

не обвалились.

В дальнейшем,

надобность

в перекупщиках

отпала. Но Россия

стала с этого

времени резко

сдавать позиции

в экспорте

готовой продукции,

товарах химической

промышленности

и т.д. Сейчас

против России

применяются

антидемпинговые

процедуры,

причем большинство

из них – в отношении

товаров первичной

и последущих

переработок

и готовой продукции.

Стоит заметить,

что против

России не применяются

антидемпинговые

меры по отношению

к сырьевым

энергоресурсам.

В то

время, пока

увеличивался

экспорт сырьевых

товаров, экспорт

готовой продукции

сокращался.

Сокращение

экспорта происходило,

потому что

сокращалось

производство

готовой продукции,

вследствие

того, что стали

увеличиваться

неплатежи за

отгруженную

продукцию,

происходил

постоянный

рост цен на

материалы. В

связи с этим

увеличивались

цены на готовую

продукцию. Со

временем, основные

фонды предприятий

истощались,

что приводило

к ухудшению

качества продукции.

Цель

моей дипломной

работы – проанализировать

динамику развития

экспорта готовой

продукции в

страны дальнего

зарубежья, а

также определить

перспективы

развития российского

экспорта

технологически

сложной продукции

на основе.

Поставленная

цель определила

решение следущих

задач:

1) Исследование

государственного

регулирования

экспортных

операций;

2) Выявление

проблемы

экспорта российской

технологически

сложной продукции,

обосновать

роль России

на мировом

рынке готовой

продукции как

равноправного

участника или

аутсайдера;

3) Анализ

направлений

совершенствования

экспортной

деятельности

российских

предприятий.

В качестве

объекта исследования

было выбрано

ОАО «Уралкриомаш»,

имеющего 50-летний

опыт работы

на рынке криогенной

техники, в силу

того, что оно

постоянно

выполняло

оборонные

заказы ракетно-космического

комплекса (РКК)

и которое является

монополистом

в изготовлении

криогенных

емкостей большого

объема.

В процессе

написания

дипломной

работы были

использованы

следущие материалы:

Алексеев И.С.

Управление

внешнеэкономической

деятельностью:

Учеб. пособие/под

ред. проф. Трайнева

В.А.. М.: ИТК «Дашков

и Ко». 2002, 304 с., Голуб

Л.А. Социально-экономическая

статистика:

Учеб. пособие

для студ. высш.

учеб. заведений.

– М.: Гуманист.

изд.центр ВЛАДОС,

2001. – 272 с., Мальцев

А.А. Государственное

регулирование

ВЭД: Учеб. пособие.

Екатеринбург:

Изд-во Урал.

гос. экон.ун-та,

1998. Пирожков В.А.

Менеджмент

современной

организации:

Учеб. пособие.

Екатеринбург:

Изд-во Урал.

гос. экон.ун-та,

1998. – 212 с., Тэор Т.Р.

Мировая экономика:

Пособие для

подготовки

к экзамену –

СПб; Изд-во Питер,

2001. 224 с. (Серия «Завтра

Экзамен»); Чистилин

Ю.В. Маркетинг:

Учеб. пособие.

М.: Московский

психолого-социальный

институт; Воронеж:

Изд-во НПО «МОДЭК».

2001, 160 с. (Серия «Библиотека

экономиста»).

1

Торгово-политическое

пограничное

регулирование

экспорта

. ГОСУДАРСТВЕННОЕ

РЕГУЛИРОВАНИЕ

ЭКСПОРТА

Меры

скрытого

протекционизма

Прямое

административное

регулирование

экспорта

– квотирование

– лицензирование

– добровольное

ограничение

экспорта

Тарифное

регулирование

экспорта

Таможенная

пошлина

Государственное

регулирование

экспорта может

быть: односторонним,

когда используются

правительством

в одностороннем

порядке, без

согласования

с ее торговыми

партнерами;

двусторонним,

когда меры

торговой политики

согласовываются

между странами,

являющимися

торговыми

партнерами

(технические

требования

к маркировке,

упаковке, взаимное

признание

сертификатов

качества);

многосторонним,

когда торговая

политика

согласовывается

и регламентируется

многосторонними

соглашениями. Государственное

регулирование

экспорта может

быть: односторонним,

когда используются

правительством

в одностороннем

порядке, без

согласования

с ее торговыми

партнерами;

двусторонним,

когда меры

торговой политики

согласовываются

между странами,

являющимися

торговыми

партнерами

(технические

требования

к маркировке,

упаковке, взаимное

признание

сертификатов

качества);

многосторонним,

когда торговая

политика

согласовывается

и регламентируется

многосторонними

соглашениями.

Р

Валютно-кредитные

мероприятия,

регулирующие

экспорт

Механизм

валютных

курсов

Валютные

ограничения

ис.

1. Национальные

государственные

инструменты

регулирования

экспорта

Источник:

Тэор Т. Р. Мировая

экономика:

Пособие для

подготовки

к экзамену.

– СПб: Питер,

2001. 224 с. (Серия «Завтра

экзамен»)

В зависимости

от масштабов

вмешательства

государства

в международную

торговлю, различают

протекционистскую

торговую политику

и политику

свободной

торговли.

Протекционизм

– государственная

политика, защищающая

внутреннего

производителя

от иностранной

конкуренции,

путем использования

тарифных и

нетарифных

инструментов

торговой политики.

Политика

свободной

торговли –

политика минимального

вмешательства

во внешнюю

торговлю, которая

развивается

на основе свободных

цен, спроса и

предложения.

1.1.

Тарифная политика

государства,

по отношению

к экспорту

Таможенная

пошлина может

определяться

как:

1.

Инструмент

торговой политики

и государственного

регулирования

внутреннего

рынка страны

при его взаимодействии

с международным

рынком;

2.

Свод ставок

таможенных

пошлин, применяемый

к товарам,

перемещаемым

через таможенную

границу;

3.

Конкретная

ставка таможенной

пошлины, подлежащей

уплате при

вывозе определенного

товара, через

таможенную

границу станы.

Таможенная

пошлина –

обязательный

взнос, взимаемый

таможенными

органами при

экспорте (импорте)

товаров.

Таможенные

пошлины выполняют

следущие функции:

1.

Фискальная

– относится

к экспортным

пошлинам, поскольку

они являются

одной из статей

доходной части

государственного

бюджета;

2.

Балансировочная

– относится

к экспортным

пошлинам,

установленным

с целью предотвращения

экспортного

тарифа.

Таблица

1

Виды

таможенных

пошлин делятся

по видам

|

Способ

взимания

|

Адвалорная

|

Специфическая

|

Комбинированная

|

|

Характер

|

Сезонная

|

Антидемпинговая

|

Компенсационная

|

|

Происхождение

|

Автономная

|

Конвенционная

|

Префенциальная

|

|

Тип

ставки

|

Постоянная

|

Переменная

|

– |

Источник:

составлено

самостоятельно

1.

Адвалорная

(взимается в

процентах от

таможенной

стоимости

товара);

2.

Специфическая

(начисляются

в установленном

размере за

единицу облагаемого

товара);

3.

Комбинированная

(сочетает в

себе адвалорную

и специфическую

пошлины, т.е.

взимается в

процентах, но

не менее установленного

размера за

единицу облагаемого

товара).

1.2.

Нетарифное

регулирование

экспорта

К

нетарифной

политике государства

относятся

следущие виды:

1.

Количественные,

к которым относятся:

а)

квотирование;

б)

лицензирование;

в)

добровольное

ограничение.

2.

Скрытые, состоящие

из:

а)

государственные

закупки;

б)

технические

барьеры;

в)

налоги и сборы.

3.

Финансовые,

включающие

в себя:

а)

субсидии;

б)

кредитование;

в)

демпинг.

Квотирование

– регулирование

внешнеэкономической

деятельности

путем ограничения

вывоза отечественной

продукции

определенным

количеством

или суммой на

установленный

период времени.

Квоты

делятся на:

глобальные

и индивидуальные.

Глобальное

квотирование

– на определенный

период времени

устанавливается

лимит на количество

или стоимость

товара, который

экспортируют

вне зависимости

от страны экспортера.

Такой вид

квотирования

используется

редко, поскольку

существует

опасность

потерять рынки

импортеров.

Индивидуальное

квотирование

– устанавливается

в рамках глобальной

квоты; существует

разделение,

учитывающее

доли импортеров

в предыдущем

году или обязательство

покупать определенное

количество

товаров (на

основе двусторонних

соглашений).

Чаще всего

индивидуальные

квоты носят

сезонный характер,

т.е. вводятся

на определенный

промежуток

времени (например,

в осенние периоды,

когда реализуется

продукция

нового урожая).

Лицензирование

может быть как

составной

частью квотирования,

так и самостоятельным

инструментом

регулирования.

Тогда, в первом

случае – это

всего лишь

документ, который

подтверждает

право вывоза

товара в пределах

поручения

какой-либо

квоты; во втором

случае существует

определенный

ряд форм лицензирования:

индивидуальная

лицензия, открытая

индивидуальная

лицензия, генеральная

лицензия и

автоматическая

лицензия.

Индивидуальная

лицензия –

разовое разрешение

на экспорт

товара. Выдается

государственным

органом власти

экспортеру,

в лицензии

указано юридическое

лицо.

Открытая

индивидуальная

лицензия –

разрешение

на экспорт

товара без

ограничения

количества.

Генеральная

лицензия –

постоянно

действующее

разрешение

на экспорт

товара без

ограничений,

как по количеству,

так и по времени.

Лицензия является

безличной.

Автоматическая

лицензия –

разрешение,

выдаваемое

немедленно

после заявки

на экспорт

товара. Она

является упрощенной

формой получения

лицензии.

Добровольное

ограничение

экспорта –

является

международным

соглашением

между двумя

или несколькими

странами. Целью

добровольного

ограничения

экспорта является

количественное

ограничение

экспорта в

пользу национальных

производителей

государств-импортеров.

Государственная

закупка – применяется

с целью сокращения

экспорта и

одновременного

подержания

национального

производителя.

Технические

барьеры применяются

с целью сокращения

объемов экспорта

стратегических

товаров, путем

увеличения

бюрократических

проволочек.

Налоги,

сборы – применяются

с той же целью,

что и технические

барьеры, но при

этом, правительством

ставится цель

– пополнение

государственного

бюджета.

Существуют

и такие инструменты

нетарифного

регулирования

как государственные

субсидии и

финансовые

льготы.

Субсидии

– денежные

выплаты правительством

национальным

производителям

с целью их поддержки

и дискриминации

импорта.

Субсидии

по характеру

выплат делятся

на прямые и

косвенные.

Прямые

субсидии –

непосредственные

выплаты экспортеру

после совершения

им операции

в размере разницы

издержек и

полученного

им дохода (дотации

производителю

при выходе на

внешний рынок).

Прямые субсидии

запрещены

Всемирной

Торговой Организацией

(ВТО), поскольку

их применение

достаточно

очевидно для

торговых партнеров

и может вызвать

ответные меры.

Косвенные

(скрытые) субсидии

– предоставление

экспортерам

льгот по уплате

налогов, возврат

импортных

пошлин, льготные

условия страхования,

помощь в структурной

перестройке

и т.д.

Субсидии

предоставляются

как производителям

товаров, конкурирующих

с импортом, так

и производителям

экспортных

товаров.

Экспортные

субсидии –

нетарифный

метод регулирования,

предоставляющий

бюджетные

выплаты экспортерам,

дающий им возможность

продавать товар

на иностранном

рынке по более

низкой цене,

чем на внутреннем

рынке.

Кредитование

делится на

прямое и косвенное:

К

прямому кредитованию

относится

кредитование

на льготных

условиях экспортера.

К

косвенному

кредитованию

можно отнести

импортный

депозит –

своеобразный

залог в денежной

форме, который

импортер должен

внести в банк

перед закупкой

партии иностранного

товара. Размер

этого залога,

срок, валюта

фиксируются

в каждом государстве

законодательно.

Это своеобразный

кредит, который

импортер дает

государству,

но не получает

за него проценты;

через некоторое

время средства

возвращаются

импортеру, в

итоге издержки

импортера

растут.

Демпинг

различается

на внутренний

демпинг и на

внешний демпинг.

Внутренний

демпинг – продажа

товаров на

внутреннем

рынке по цене

ниже издержек.

Внешний

демпинг – реализация

продукции на

внешнем рынке

по цене ниже

цены на внутреннем

рынке.

2.

ЭКСПОРТ РОССКОЙ

ГОТОВОЙ ПРОДУКЦИИ

После

распада СССР,

роль России

в мировой торговле

сократилась

и, в настоящее

время, ее удельный

вес в мировой

экономике

составляет

1,6%. Это сопоставимо

с Малайзией

и Швецией. По

размерам производства

ВВП, страна

переместилась

с пятого места

в 1990 г. на восемнадцатое

место в 2001 г.

За Россией

закрепился

статус поставщика

энергоносителей

на мировой

рынок.

Таблица

1

Отраслевая

структура

внешней торговли

России

в 2000 г.,

млрд. долл.

|

Товарная

группа

|

экспорт

|

импорт

|

Торговое

сальдо, млрд.

долл.

|

|

Млрд.

долл.

|

Удельный

вес, %

|

Млрд.

долл.

|

Удельный

вес, %

|

|

Минеральные

продукты

|

55,5

|

53,9

|

2,1

|

6,2

|

53,4

|

|

Металлы,

драг. камни

|

22,5

|

21,8

|

2,8

|

8,3

|

19,7

|

|

Машины

и оборудование

|

9,5

|

9,2

|

12,2

|

36,0

|

(2,7)

|

|

Хим.

продукты, каучук

|

8,0

|

7,8

|

6,1

|

18,0

|

1,9

|

|

Древесина

и Ц-Б товары

|

4,7

|

4,6

|

1,3

|

3,8

|

3,4

|

|

Продовольствие

|

1,9

|

1,8

|

7,4

|

21,8

|

(5,5)

|

|

Текстильные

изделия и обувь

|

0,9

|

0,9

|

2,0

|

5,9

|

(1,1)

|

|

Итого:

|

103,0

|

100,0

|

33,9

|

100,0

|

69,1

|

Источник:

Капустина

Л.М. Лекционный

материал по

предмету

Конъюнктура

мировых товарных

рынков. Конспектировал

– Шабалин В.В.

Доля

России на мировом

рынке машин

и оборудования

сократилась

до 0,8% на рынке

высоких технологий

присутствие

России не превышает

0,4%.

Россия не играет

стратегической

роли на большинстве

товарных рынков,

за исключением

рынка газа,

отчасти мирового

рынка никеля

и платины.

Прекращение

экспорта из

России может

быть быстро

компенсировано

поставками

из других стран.

Конкурентами

России на мировом

рынке являются:

Латинская

Америка, страны-участницы

союза независимых

государств,

страны

Центральной

и Восточной

Европе, некоторыми

азиатскими

странами.

Россия

относится к

числу дискриминационных

стран мира. За

последние 10

лет в отношении

российских

экспортеров

введено 99 торговых

ограничений.

Из них, две трети

– это обвинения

в демпинге,

ущерб от антидемпинговых

процедур достигает

ежегодно 1,5 –

2 млрд. долл.

Основные

ограничения

применяются

США, ЕС, Польшей,

Турцией, Китаем

и Украиной.

Россия

занимает лидирующие

позиции в мире

по производству

товаров:газ

-– 25%; никель – 20%;

алюминий – 14%;

нефть – 10%; сталь

– 6%;

уголь – 6%.

2.1.

Состояние и

тенденции

развития мирового

и российского

рынка

металлообрабатывающего

оборудования

Станкостроение

относится к

числу базовых

отраслей

машиностроения,

от технического

состояния

которого во

многом зависит

уровень развития

всей российской

экономики.

Во

времена СССР

состоянию

отрасли придавалось

огромное значение.

Начало было

заложено еще

в период первых

пятилеток,

когда в стране

было освоено

производство

специальных

и агрегатных

станков, оказавших

существенное

влияние на

развитие серийного

и массового

производства.

В тот период

отечественные

станкостроители

достигли высоких

рубежей – были

построены новые

заводы, освоен

выпуск оборудования,

сопоставимого

с мировыми

аналогами, но

начавшаяся

война заставила

внести коррективы

в направления

развития отрасли.

Практически

все мощности

станкостроительной

отрасли были

переориентированы

на создание

и производство

металлообрабатывающего

оборудования,

необходимого

для выпуска

продукции,

предназначенной

для фронта.

И только

после окончания

войны станкостроение

смогло избавиться

от сложившихся

«перекосов».

Именно в период

послевоенного

десятилетия

(1946- 1955 гг.) была заложена

научно-исследовательская

база отрасли,

созданы крупнейшие

центры (ВНИИлитмаш,

НИИДмаш, ЭНИКмаш),

получило ускоренное

развитие производство

тяжелого и

кузнечно-прессового

оборудования,

автоматизированных

видов оборудования,

автоматических

линий, автоматизированных

производств;

были созданы

десятки новых

заводов, модернизировалось

и реконструировалось

существующее

оборудование.

Все

это позволило

заложить фундамент

для дальнейшего

развития производства

прецизионного

станкостроения,

создания

принципиально

новых конструкций

оборудования

для подшипниковой,

автомобильной

и авиационной

промышленности.

Развивалось

производство

прогрессивного

автоматизированного

оборудования,

оснащенного

электронными

средствами

управления:

станки с ЧПУ,

обрабатывающие

центры, гибкие

производственные

модули и системы,

промышленные

роботы.

К 1990 г.

страна вышла

на второе место

в мире по потреблению

металлообрабатывающего

оборудования

и на третье

место по его

производству.

Была освоена

широкая (несколько

тысяч наименований)

номенклатура

оборудования

и инструментов

для различных

потребителей.

К началу 90-х годов

станочный парк

СССР насчитывал

свыше 5,5 млн. единиц

оборудования,

а годовая потребность

промышленности

составляла

около 200 тыс.

станков. Отрасль

развивалась

опережающими

темпами по

отношению ко

всей промышленности

ежегодно на

1-2%. Практически

каждый год

создавались

более 100 моделей

новых станков

и прессов, отвечающих

мировым требованиям.

Все эти факты

позволяют

убедительно

говорить о том,

что к началу

90-х годов в стране

была создана

станкоинструментальная

отрасль, удовлетворяющая

потребности

народного

хозяйства в

современных

видах металло-

и деревообрабатывающего

оборудования.

Распад

СССР и последовавший

за ним экономический

кризис поставили

станкостроение

в тяжелейшие

условия. В составе

Российской

Федерации

остались предприятия,

производящие

лишь 65-70% продукции

станкостроительного

комплекса

бывшего СССР.

В настоящее

время основными

производителями

технологического

оборудования

являются около

280 специализированных

предприятий

и организаций

станкоинструментальной

промышленности,

большинство

из которых

объединены

в ассоциацию

производителей

станкоинструментальной

продукции

«Станкоинструмент».

Кроме того,

производство

станкоинструментальной

продукции

сохраняется

на отдельных

предприятиях

оборонного

комплекса,

автомобильной

и некоторых

других отраслей

промышленности.

Крупнейшим

направлением

деятельности

в станкостроении

сегодня является

производство

металлообрабатывающего,

деревообрабатывающего

и кузнечно-прессового

оборудования.

Каждое из них

ориентировано

на собственных

потребителей:

так, производители

деревообрабатывающего

оборудования

– на предприятия

деревообрабатывающей

и мебельной

промышленности,

производители

кузнечно-прессового

оборудования

– на предприятия

автомобильной

промышленности,

энергетического

машиностроения.

Однако

наиболее значимой

частью отрасли

является производство

металлообрабатывающего

оборудования,

которое используется

практически

во всех отраслях

промышленности.

Именно оно

является наиболее

точным ориентиром

состояния дел

в отрасли (табл.

2).

Таблица

2

Объем

производства

станков и

кузнечно-прессового

оборудования

в России

|

Наименование

продукции

|

1997

|

1998

|

1999

|

2000

|

2001

|

|

Станки

металлорежущие

|

9440

|

7750

|

7311

|

9300

|

10075

|

|

Машины

кузнечно-прессовые

|

1239

|

1257

|

1001

|

7725

|

7840

|

|

Деревообрабатывающее

оборудование

|

5654

|

5918

|

9265

|

7700

|

9268

|

|

Итого:

|

16333

|

14925

|

17577

|

24725

|

27183

|

Источник:

www.solidinvest.ru/solid/analitics/branch_reviews/?id=15881

Р

ис.

2. Удельный вес

производства

станков по их

видам

Источник:

составлено

самостоятельно

на основе данных

табл. 2.

В целом

оставшиеся

в России предприятия

могут производить

значительную

часть той

номенклатуры

товаров, которая

выпускалась

в советские

годы. Но по ряду

причин спрос

на продукцию

станкостроения

в последние

годы резко

сократился.

В 2001 г. было произведено

всего 58,0% металлорежущих

станков, 277,6%

кузнечно-прессовых

машин, 122,8% деревообрабатывающего

оборудования

от уровня 1997 г.

(рис. 2).

Кроме

того, значительную

тревогу вызывает

факт резкого

ухудшения

структуры

выпускаемого

оборудования.

Производство

высокоэффективного

оборудования

почти полностью

прекращено.

Так, по итогам

2001 г. было выпущено

всего 93 станка

с ЧПУ, что составляет

0,7% от уровня 1997

г., и 32 обрабатывающих

центра, что

составляет

2% от уровня 1997 г.

Прекращено

производство

комплектных

гибких производственных

систем, роботизированных

комплексов,

являющихся

основой технического

переоснащения

производства.

Вместо указанных

прогрессивных

групп оборудования

увеличивается

доля выпуска

более простых

его видов –

токарных,

сверлильных,

фрезерных

станков, кузнечно-прессовых

машин для гибки

и правки листа

и т.д. Другими

словами, увеличивается

удельный вес

производства

оборудования

с более низким

техническим

уровнем и оснащением.

В результате

для поддержания

производственных

мощностей

станкостроительные

заводы вынуждены

переключаться

на выпуск

непрофильной

продукции, на

которую имеется

платежеспособный

спрос. Станкостроителями

уже освоено

производство

оборудования

для топливно-энергетического

комплекса

(угольные комбайны,

обогатительные

грохоты, нефтяная

аппаратура

и др.), для строительной

индустрии

(камнерезные

машины, прессы

для кирпича,

строительных

блоков и др.),

для агропромышленного

комплекса

(кормоизмельчители,

мотоблоки,

оборудование

для сахарных

и маслозаводов

и др.) и т.д.

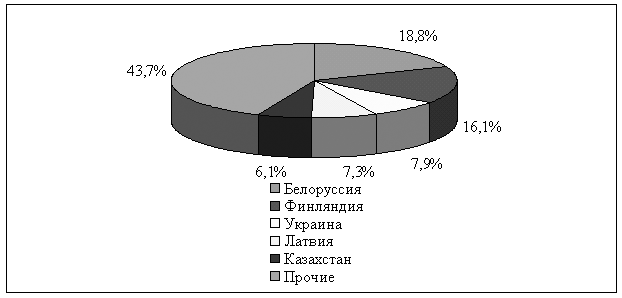

Таблица

3

География

экспорта и

импорта станков

и КПО России

в 2001 г., млн. долл.

|

Страна

|

Экспорт

|

Импорт

|

Торговый

оборот

|

Торговое

сальдо

|

|

Белоруссия

|

15,9

|

21,6

|

37,5

|

(5,7)

|

|

Финляндия

|

13,6

|

0,3

|

13,9

|

13,3

|

|

Украина

|

6,7

|

22,3

|

29,0

|

(15,6)

|

|

Латвия

|

6,1

|

0,1

|

6,2

|

6,0

|

|

Казахстан

|

5,2

|

0,7

|

5,9

|

4,5

|

|

Прочие

|

37,0

|

132,1

|

160,1

|

(95,1)

|

|

Итого:

|

84,5

|

177,1

|

261,6

|

(92,6)

|

Источник:

Гонялин С.И.

Внешняя торговля

России металлообрабатывающим

оборудованием//БИКИ

№ 100 3 сентября

2002 г. 12 с.

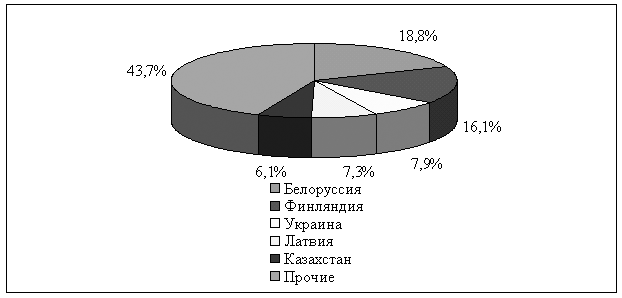

Рис.

3 Удельный вес

экспорта России

по странам

Источник

составлено

самостоятельно

на основе данных

табл. 3.

На

мировом рынке

станков и КПО

наблюдается

уменьшение

объемов экспорта

(с 23,7 млрд. долл.

в 2000 г. до 22,7 млрд.

долл. в 2001 г.) и импорта

(с 22, млрд. долл.

в 2000 г. до 20,8 млрд.

долл. в 2001 г.). Что

касается России,

ее экспорт

станков и КПО

сократился

за год со 138,0 до

84,0 млн. долл., в то

время как импорт

возрос почти

в 2 раза – с 90,0 до

177,1 млн. долл.

Падение

объемов производства

и потребления

станочной

продукции в

мире усилит

конкуренцию,

в том числе и

на российском

рынке. В этой

связи Ассоциация

«Станкоинструмент»

предлагает

ввести повышенные

импортные

пошлины на

станки и прессы,

аналогичные

производимым

в России, до

уровня 25 – 30% со

снижением их

в течение 5-ти

лет до 15 – 20%.

С учетом

увеличившихся

за последние

два года размеров

производства

станков и КПО

(205 млн. долл.) и

сокращения

экспорта при

значительном

росте импорта

можно говорить

о росте внутреннего

потребления

продукции

станкостроения

в России, приблизившегося

к 300 млн. долл., что

выводит нашу

страну на 16-е

место в мире.

В настоящее

время потребление

металлообрабатывающего

оборудования

(МОО) на душу

населения в

России примерно

в 30 раз меньше,

чем в Германии,

Италии и в 10 –

15 раз меньше,

чем в США, Франции,

Финляндии.

Предпочтение

импортным

станкам отдается

не только по

причине их

высокого технического

уровня, но и

более приемлемого

соотношения

цены и качества.

Многие отечественные

станки оказались

неконкурентоспособными

не только на

внешнем, но и

на российском

рынке из-за

высокой цены

вследствие

резкого роста

стоимости

материалов,

электроэнергии,

комплектующих.

О

низкой производительности

труда в отечественном

машиностроении

свидетельствует

показатель

выпуска продукции

на одного занятого

– менее

12 тыс.

долл. на человека

в год, в то время

как в западных

странах –

100 –

150 тыс. долл. Для

приближения

к среднемировому

показателю

российскому

машиностроению

необходимо

коренное обновление

основных

производственных

фондов.

За

последнее

десятилетие

из всех отраслей

российского

машиностроения

наиболее глубокий

кризис произошел

в станкостроительной

и инструментальной

промышленности,

так как она

ориентирована

в основном на

обеспечение

потребности

в оборудовании

самого машиностроения.

В 2001 г., по оценке

итальянской

станкостроительной

ассоциации

«UCIMU», производство

станков и КПО

в России составило

205 млн. долл. против

3,2 млрд. долл. в

1991 г. По данным

отраслевой

ассоциации

«Станкоинструмент»,

в 2000 г. произошел

рост объемов

производства

МОО: по станкам

– на 16,3%, по КПО –

на 19,9%. В 2001 г. выпуск

станков в России

сократился

на 4%, по КПО отмечался

рост на 3,6%.

Внутренний

рынок предъявляет

очень ограниченный

спрос на отечественные

металлорежущие

станки: в 1997 – 2001

гг. при среднем

объеме производства

в 8300 шт. в год

среднегодовой

объем экспорта

составил

4600

шт., тогда как

среднегодовой

объем импорта

составил 14100 шт.

Резкое сокращение

экспорта МОО

из России можно

отнести засчет

истощения

источников

реэкспорта

ранее импортированных

станков и КПО,

которые в отдельные

годы превышали

экспорт новой

продукции

станкостроения.

Таким

образом, со

всей определенностью

можно говорить

об оживлении

инвестиционной

активности

в главной

потребляющей

отрасли –

машиностроении,

включая автомобилестроение

и авиакосмическую

промышленность

России. Объемы

производства

в российском

машиностроении,

по данным центра

консалтинга

«Форум», а 2001 г.

возросли на

7,2%, объемы инвестиций

в основной

капитал – на

8,7%. Необходимость

обновления

основных фондов,

износ которых

в промышленности

России достигает

75%, а средний

возраст станков

превысил 20 лет

и вызвала резкий

рост спроса

на МОО на внутреннем

рынке.

В то

же время производство

кузнечно-прессового

и металлообрабатывающего

оборудования

сокращается.

По-видимому,

в сложившейся

ситуации сохранить

специализацию

всех станкоинструментальных

предприятий

России не удастся.

Вполне вероятно,

что заводы,

производившие

металлорежущие

станки, могут

быть частично

или полностью

перепрофилированы,

например, на

производство

деревообрабатывающих

станков.

Можно

выделить несколько

причин снижения

спроса на продукцию

станкостроения.

С одной стороны,

в настоящее

время существует

значительная

избыточность

парка оборудования

в отраслях

машиностроения

по отношению

к существующим

в нем объемам

производства.

За последние

годы при снижении

объемов выпуска

машиностроительной

продукции более

чем на 60% парк

оборудования

в отраслях

машиностроения

сохранился

практически

на уровне начала

90-х годов. То есть

на предприятиях

еще существуют

реальные возможности

использовать

станки, которые

были изготовлены

и приобретены

во времена

существования

СССР.

По

различным

оценкам, в настоящее

время оборудование

с возрастом

свыше 10 лет

составляет

в действующем

парке более

70%. Подобная

тенденция может

уже в ближайшие

годы крайне

негативно

отразиться

на состоянии

всего машиностроительного

комплекса

России, препятствуя

быстрому переходу

на выпуск новых

изделий, имеющих

платежеспособный

спрос на рынке.

С другой

стороны, машиностроительные

предприятия

– основные

потребители

станков – в

большинстве

испытывают

серьезные

финансовые

трудности и

просто не имеют

средств, необходимых

для приобретения

нового оборудования.

При этом продажа

и списание

избыточного

оборудования

осложняется

тем, что в результате

проведенных

переоценок

основных фондов

стоимость

старого оборудования

сравнима, а

иногда и превышает

стоимость

аналогичного

нового оборудования.

Списание оборудования

за счет прибыли

отрицательно

влияет на результаты

финансовой

деятельности

предприятий.

Скорее

всего, в ближайшие

3-5 лет коренного

перелома ситуации

в отрасли не

произойдет.

Это связано

с тем, что, с одной

стороны, для

существенного

роста производства

в станкостроении

требуется не

менее существенный

рост производства

в смежных отраслях,

в частности

в машиностроении.

По некоторым

оценкам, для

нормального

развития

станкостроения

рост объемов

производства

в машиностроении

должен составлять

порядка 12-15% ежегодно.

Пока подобные

перспективы

развития сомнительны.

Но,

даже если это

и произойдет,

возникает

другая проблема.

Общая потребность

страны, например,

в металлообрабатывающем

оборудовании

при нормальном

развитии экономики

может составить

95-100 тыс. единиц

ежегодно, а это

более чем в 10

раз больше

количества

оборудования,

произведенного

в 2001 г. При этом

следует учитывать,

что в настоящее

время выпускается

простое оборудование,

а в будущем

скорее всего

потребуется

высокоэффективное.

При этом необходимый

объем выпуска

подобного

оборудования

оценивается

на уровне до

80% в общем ежегодном

объеме выпуска.

Организация

подобного

производства

потребует

значительных

финансовых

средств на

разработку

и производство

новых образцов

и еще больших

– на модернизацию,

реконструкцию

существующего

производства

и основных

фондов. Собственных

средств предприятий

станкостроения

для этого явно

недостаточно.

В табл. 3 представлены

некоторые

данные о финансовых

результатах

деятельности

крупнейших

российских

предприятий

станкостроения

за 2000-2001 гг.

Таблица

4

Финансовые

показатели

российских

предприятий-производителей

МОО

|

Предприятие

|

Выручка

|

Себестоимость

|

Чистая

прибыль

|

|

2000

|

2001

|

2000

|

2001

|

2000

|

2001

|

|

ОАО

«Сеста»

|

84,366

|

120,035

|

73,474

|

109,445

|

(1,407)

|

1,642

|

|

ОАО

«Тяжпрессмаш»

|

48,757

|

106,113

|

45,391

|

98,293

|

2,748

|

5,239

|

|

ЗАО

«Стерлитамакский

станкостроительный

завод»

|

94,156

|

97,152

|

85,845

|

103,420

|

(28,342)

|

(44,420)

|

|

ОАО

«Долина»

|

14,490

|

68,910

|

13,324

|

63,846

|

(3,146)

|

1,512

|

|

ОАО

«Барнаульский

завод механических

прессов»

|

45,274

|

64,639

|

44,056

|

63,385

|

(0,689)

|

(0,387)

|

Источник:

www.solidinvest.ru/solid/analitics/branch_reviews/?id=15881

Анализ

показывает,

что у большинства

из них за этот

период прибыль

либо близка

к нулю, либо

они убыточны.

Окупаемость

инвестиционных

проектов в

станкостроении

составляет

в среднем не

менее 3-4 лет, что

значительно

сокращает

возможности

предприятий

использовать

заемные средства

для повышения

объемов производства.

И, скорее всего,

без государственной

поддержки и

создания особых

условий для

производства

новой техники

станкостроителям

не обойтись.

Для

того чтобы

более точно

определить

место и перспективы

российского

станкостроения,

необходимо

сказать несколько

слов об изменениях,

происходящих

в мировом

станкостроении

в последние

годы. Наиболее

ярким представляется

анализ данных

о производстве

МОО. Тенденция,

сложившаяся

на протяжении

последних

десяти лет,

говорит о том,

что производство

подобного

оборудования

сокращается.

Уровень его

производства

в ведущих странах

за это время

снизился на

18,8%.

Лидерами

по производству

металлообрабатывающего

оборудования

сегодня являются:

Япония – 7,723 млрд.

долл., Германия

– 7,481 млрд. долл.

и США – 4,349 млрд.

долл. Россия

в этом рейтинге

занимает 22-е

место –

110,5 млн.

долл.

Практически

все страны

сокращают

объемы выпуска

продукции

станкостроения.

Редкое исключение

составляют

страны, которые

увеличивают

объемы производства

в станкостроении.

За последнее

десятилетие

наибольшие

темпы прироста

объемов производства

у станкостроителей

Финляндии –

в 4,5 раза, далее

у Португалии

– 2,37 раза, Голландии

– 1,7, Тайваня –

1,65. Но если такой

рост и происходит,

то сопровождается

он крайне

незначительным

увеличением

производства

в абсолютных

показателях.

С учетом

этого крайне

важное значение

приобретают

экспортные

возможности

станкостроителей.

Несмотря на

общее сокращение

объемов выпуска,

ежегодный

мировой экспорт

металлообрабатывающего

оборудования

за последние

десять лет

вырос на 6,6%. Крупнейшими

экспортерами

по итогам 2001 г.

оказались

Япония, обеспечивающая

26% мирового экспорта

(5,529 млрд. долл.),

и Германия с

19,7% экспорта (4,133

млрд. долл.). Россия

в 2001 г. экспортировала

металлообрабатывающее

оборудование

на сумму 68 млн.

долл., находясь

на 20-ом месте

в рейтинге –

0,3%.

Нужно

признать, что

экспортный

потенциал

отечественного

станкостроения

еще во времена

СССР был невысок.

В 1989 г. экспортная

доля в объеме

производства

металлообрабатывающего

оборудования

составляла

всего 7,6%. В последние

годы ситуация

существенно

изменилась.

С учетом

неплатежеспособности

российских

потребителей

начала увеличиваться

доля экспортируемой

продукции. В

РФ в 2001 г. экспортная

доля в объеме

производства

составляла

около 60%.

Основными

покупателями

российского

металлообрабатывающего

оборудования

являются фирмы

Германии, Японии,

Италии, США,

Великобритании,

Франции и Канады,

а в развивающихся

странах – компании

Ирана, Южной

Кореи, Таиланда.

В целом на страны

Азии приходится

около 50% российского

экспорта, на

страны Европы

– около 40%. Казалось

бы, таким ростом

экспортных

операций можно

гордиться,

однако это было

бы оправдано

в случае значительных

абсолютных

показателей

экспорта. А в

абсолютных

значениях

российское

станкостроение

не играет практически

никакой роли

на мировых

рынках.

Одновременно

с этим возникает

и другая проблема.

Развитие российской

экономики

подразумевает

необходимость

значительного

обновления

существующего

парка оборудования.

Собственных

ресурсов

отечественных

производителей

для этих целей

недостаточно,

и пустующую

нишу могут

занять производители

из других стран.

По

итогам 2001 г. Россия

находилась

в списке импортеров

на 22-ом месте

с ежегодным

объемом импорта

металлообрабатывающего

оборудования

от 150 до 319 млн. долл.,

что составляет

от 55 до 80% годовой

потребности

всех российских

предприятий.

Учитывая, что

в дальнейшем

потребности

в оборудовании

могут возрасти,

можно предположить

серьезное

обострение

конкуренции

на внутреннем

рынке между

отечественными

и зарубежными

производителями.

Уже

сейчас зарубежные

фирмы достаточно

успешно конкурируют

в некоторых

сегментах

рынка, несмотря

на то, что на

мировом рынке

современное

металлообрабатывающее

оборудование

стоит в 2-3 раза

выше российского.

А игра, как

показывают

расчеты, стоит

свеч. К примеру,

замена импортным

оборудования,

находящегося

в эксплуатации

в основном

производстве

20 лет и более,

потребует более

9 млрд. долл.

Насколько

выгодны подобные

перспективы

для зарубежных

фирм, производящих

станки, настолько

же неприемлемы

для интересов

России, так как

это влечет за

собой нарушение

экономической

и технологической

безопасности

страны.

Таким

образом, вопрос

сохранения

и развития

станкоинструментальной

промышленности

России является

одним из важнейших

факторов обеспечения

модернизации

промышленности.

Пока ситуация

находится под

контролем:

сегодня парк

технологического

оборудования

российской

промышленности

на 90% сформирован

из отечественного

оборудования

и его модернизацию

неизбежно

придется проводить

на базе российского

станкостроения.

Но вот производство

новой техники,

необходимой

для качественного

рывка вперед,

в нужных объемах

российское

станкостроение

производить

не сможет.

Отдельно

остановимся

на структуре

акционерного

капитала предприятий

отрасли. Именно

использование

механизмов

привлечения

финансовых

ресурсов за

счет дополнительного

выпуска ценных

бумаг могло

бы способствовать

развитию отрасли.

Однако исследования

показывают,

что подобные

возможности

являются пока

теоретическими.

Очевидно,

что для привлечения

дополнительных

инвестиций

существующим

акционерам

придется смириться

с сокращением

своей доли в

уставном капитале,

но такой вариант

развития событий

в настоящее

время представляется

достаточно

маловероятным.

Станкостроителям

гораздо выгоднее

обратиться

за поддержкой

к государству

и пролоббировать

необходимые

им решения,

ссылаясь на

действительно

стратегическое

значение отрасли

для существования

государства.

Государство,

осознавая

необходимость

такой поддержки,

действительно

пытается по

мере сил ее

оказывать. В

частности,

принята федеральная

целевая программа

«Реформирование

и развитие

станкостроительной

и инструментальной

промышленности

России на период

до 2005 г.», в которой

обозначены

основные цели

и задачи, стоящие

перед отраслью,

а также сроки

и этапы ее

реализации.

Однако

пока, судя по

результатам

деятельности

станкостроителей,

реализация

этой программы

оставляет

желать лучшего.

Поддерживая

программу на

словах, государство

не имеет необходимых

средств для

полного финансирования

необходимых

для развития

отрасли мероприятий.

И, скорее всего,

такое положение

сохранится

еще некоторое

время.

В результате

вопрос о привлечении

инвестиций

в отрасль остается

открытым. Поэтому

привлечение

новых акционеров,

обладающих

более широкими

возможностями

для осуществления

инвестиций

в отрасль, может

оказаться в

ближайшие годы

единственным

источником

для поддержания

предприятий

отрасли. Существующим

акционерам

просто придется

принять решение

о снижении

своей доли в

акционерном

капитале в

пользу новых

акционеров.

Если

же подобного

не произойдет,

а государство

не сможет найти

необходимые

для развития

отрасли средства,

крах большинства

предприятий

российского

станкостроения

станет практически

неизбежным.

И будет обидно,

когда, определив

существующие

риски, разработав

меры по их

нейтрализации,

имея необходимые

выпускающие

мощности и

огромный

потенциальный

рынок сбыта,

Россия через

несколько лет

окажется без

собственного

станкостроения,

тратя огромные

средства на

приобретение

той продукции,

которую могла

бы делать сама.

2.2.

ЭКСПОРТ ЭЛЕКТРОТЕХНИЧЕСКИХ

ИЗДЕЛИЙ

ИЗ

РОССИЙСКОЙ

ФЕДЕРАЦИИ

В период

1995 - 2000 гг. в мировой

кабельной

промышленности

в целом наблюдался

небольшой рост

объемов производства

кабельной

продукции по

весу проводниковых

материалов

при неуклонном

снижении стоимостного

объема выпущенных

кабелей и проводов.

Это иллюстрируется

данными, приведенными

в табл.4. В целом

объем кабельного

производства

по весу проводниковых

материалов

в 1999 году составил

10,3 млн. тонн и

увеличился

по сравнению

с 1995 годом на

12,5%. В то же время

в стоимостном

выражении этот

объем за рассматриваемый

период снизился

на 17% и составил

в 1999 г. 62,6 млрд. долларов

США.

Таким образом,

цены на кабельную

продукцию

непрерывно

снижались,

рентабельность

падала, что

сделало кабельную

промышленность

малопривлекательной

с точки зрения

инвестиций

и привело, как

будет показано

ниже, к целому

ряду консолидационных

преобразований.

Однако, по последним

данным, стоимостной

объем выпускаемой

кабельной

продукции в

мире вырос и

составил в 2000

году 69,18 млрд.

долларов, что

примерно на

10% выше, чем в 1999

году. Видимо,

это является

следствием

практически

завершившейся

консолидации

в кабельной

промышленности.

В различных

регионах мира

ситуация в

кабельной

промышленности

выглядела

различно (см.

табл.4). Если в

мире в целом,

как указывалось

выше, объем

производства

в период 1997 - 2001 гг.

увеличился

на 12,5%, то по регионам

эти показатели

выглядели

следующим

образом (см.

рис. 4).

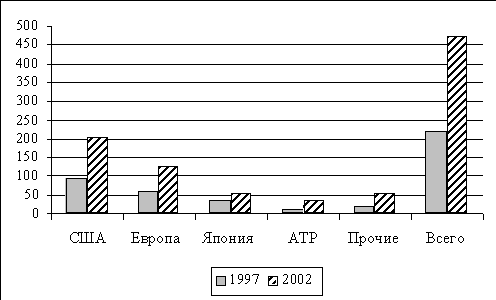

Р

ис.

4. Удельный вес

производства

волоконно-оптического

кабеля в мире

в 2001 г.

Источник:

www.ctk-ural.ru/provider.php

Среди

стран Западной

Европы с точки

зрения производства

кабельной

продукции объем

выпуска за этот

же период увеличился

в меньшей степени,

чем в мире в

целом. Например,

во Франции на

2%, в странах

Центральной

Европы и СНГ

на 6,2%, в Италии

на 6,3%, в Германии

на 7,3%. За эти годы

более быстро

развивалась

кабельная

промышленность

Испании и стран

Скандинавии

(прирост объемов

производства

соответственно

составил 29,6% и

19,3%).

Наиболее

динамично

развивалась

кабельная

промышленность

в Америке, причем

определяющую

роль играли

в этом отношении

США и Канада.

Заметно вырос

объем производства

кабельной

продукции в

Мексике (на

71%), однако, по

абсолютному

значению этот

выпуск, хотя

и составляет

252 тыс. т., мало

влияет на общий

объем производства

в Америке (менее

10% от объема

производства

в Северной

Америке). Следует

отметить, что

североамериканский

сектор производит

около 26% всей

мировой продукции.

Среди

стран Западной

Европы объем

производства

кабельной

продукции за

1995 – 1999 гг. вырос

ниже среднего

(10,9%) увеличился

на 10,4%. Несколько

снизился объем

производства

городских

телефонных

кабелей с медной

жилой (на 1,3%),

практически

не изменился

объем выпуска

кабелей связи

с медной жилой,

предназначенных

для прокладки

вне помещений.

Это означает,

что прирост

телекоммуникационных

линий идет за

счет использования

волоконно-оптических

кабелей, причем

эти кабели все

шире начинают

применяться

для непосредственного

ввода в здания.

Мировое

потребление

кабельной

продукции по

отдельным

странам и регионам

показано на

рис.

Наибольшую

долю мирового

выпуска кабельной

продукции по

весу проводника

составляют

низковольтные

кабели и провода

энергетического

назначения

– 36%. Далее в порядке

убывания можно

расположить

силовые кабели

– 28%, обмоточные

провода – 20%, кабели

связи с медной

жилой для прокладки

вне помещений

– 9%, компьютерные

кабели и другие

типы кабелей

связи для прокладки

внутри зданий

– 7%. В стоимостном

выражении доля

выпуска

волоконно-оптических

кабелей и

компьютерных

кабелей (включая

другие типы

кабелей связи

для прокладки

внутри зданий)

составляет

25,4%, в том числе

волоконно-оптических

кабелей – 8,9%.

Представляется

целесообразным

проанализировать

происшедшие

изменения по

основным группам

кабельной

продукции. С

точки зрения

наращивания

объемов производства,

лидирующее

положение

занимают

волоконно-оптические

кабели, объем

производства

которых, за

период с 1997 года

по 2001 год увеличился

с 23,6 до 55,9 млн. волокно–км.,

то есть более

чем в 2 раза и

составил в 2001

году 236,9% по отношению

к 1997 году. Этот

рост продолжался

по годам неуклонно,

хотя кризисный

1998 год стоит в

данном отношении

особняком и

не может приниматься

во внимание

при общей оценке

ситуации. Тем

не менее, даже

в 1998 году производство

волоконно-оптических

кабелей по

сравнению с

1997 годом выросло

на 8,1%, в то время

как по основным

группам кабельных

изделий в 1998 году

оно либо топталось

на месте, либо

даже снизилось.

После волоконно-оптических

кабелей наибольший

рост объемов

производства

за этот период

наблюдался

в группе компьютерных

кабелей и других

кабелей связи

для внутренней

прокладки –

29,4%. Причем и в

2001 году по сравнению

с 2000 годом волоконно-оптические

кабели и компьютерные

кабели по темпу

роста занимали

лидирующее

положение:

соответственно

27,2 и 8,4%. Устойчивый,

хотя и сравнительно

небольшой

прирост выпуска

за период 1997 –

2001 годов может

быть отмечен

в группе силовых

кабелей: низковольтные

кабели и провода

энергетического

назначения,

в том числе по

установочным

и осветительным

проводам – 15%;

по силовым

кабелям с медной

жилой – 11,5%; по

силовым кабелям

с алюминиевой

жилой – 11,8%. Объем

производства

обмоточных

проводов снизился

на 10,4%. Несколько

снизился также

объем производства

городских

телефонных

кабелей с медной

жилой (на 1,3%),

практически

не изменился

объем выпуска

кабелей связи

с медной жилой,

предназначенных

для прокладки

вне помещений.

Это связано

с тем, что прирост

телекоммуникационных

линий идет за

счет использования

волоконно-оптических

кабелей, причем

эти кабели все

шире начинают

применяться

для непосредственного

ввода в здания.

Анализ

стоимостного

выпуска кабельной

продукции

свидетельствует

об его увеличении

только в группах

волоконно–оптических

и компьютерных

кабелей. Особенно

сильно снизилась

стоимость

выпуска обмоточных

проводов (на

31%), что, впрочем,

связано с падением

цен на медь. В

группах силовых

кабелей это

снижение было

также значительным

(20–25%).

М

ировое

потребление

кабельной

продукции по

отдельным

странам и регионам

показано рис.

5.

Рис.

5. Удельный вес

потребления

волоконно-оптической

продукции в

мире

в 2001 г.

Источник:

www.ctk-ural.ru/provider.php

В Западной

Европе и Северо-Восточной

Азии, где расположены

основные экспортеры

кабелей и проводов,

экспорт кабельной

продукции

превышает

импорт. Основными

импортерами

кабельной

продукции

являются остальные

страны Азии,

Южная Америка,

Африка. Импорт

кабельной

продукции

превышает

экспорт также

в США, Китае,

странах Центральной

Европы и бывшего

СССР, однако,

это превышение

сравнительно

невелико. В

целом доля

экспорта

– импорта в

1999 году находилась

в пределах

17,8–17,9%.

Для

мировой кабельной

промышленности

характерна

концентрация

производства,

выразившаяся

в процессе

слияния и укрупнения

ряда компаний.

Параллельно

и более интенсивно

протекает также

аналогичный

процесс в

производстве

меди и алюминия

– базовых металлов,

необходимых

для выпуска

кабельной

продукции.

Следует отметить,

однако, что

рынки меди и

алюминия при

этом остаются

по существу

скорее региональными

или национальными,

чем мировыми.

Если

кратко коснуться

основных технических

направлений

развития на

будущее, то

можно констатировать

следующее:

1) Будет

продолжаться

бурное развитие

производства

волоконно-оптических

кабелей, причем

в 2005 году будут

преодолены

проблемы нехватки

оптического

волокна за счет

создания новых

мощностей.

2) Энергетические

кабели с металлическими

жилами, предназначенные

для прокладки

в кабельных

сетях, будут

сохранять свою

долю в общем

объеме производства.

Однако, этот

сектор кабелей

и проводов уже

сейчас представляет

собой статический

рынок, а через

некоторое время

новые технологии

распределения

энергии могут

быть серьезной

угрозой для

передачи

электроэнергии

по металлическим

кабелям.

3) Потребность

в кабелях,

прокладываемых

внутри помещений,

будет увеличиваться,

особенно в

секторе кабелей

связи и компьютерных

кабелей, так

как плотность

проводки в

зданиях возрастает.

4) Будет

развиваться

производство

обмоточных

проводов и

других кабелей

и проводов,

применяемых

при производстве

электрооборудования.

Позитивное

влияние на

развитие этого

производства

может оказать

более эффективное

использование

энергии на

транспорте.

Считается,

что мировое

производство

кабелей и проводов

с металлической

жилой в период

2003–2004 годов будет

возрастать

ежегодно примерно

на 3,2%, так как это

имело место

в 90-е годы прошлого

столетия.

2.3.

Экспортная

стратегия

ОАО

«Уралкриомаш»

Открытое

акционерное

общество

«Уралкриомаш»

(ОАО «УКМ») является

монополистом

в изготовлении

криогенных

емкостей большого

диаметра. Основной

вид хозяйственной

деятельности

– научно-исследовательские

и опытно-конструкторские

разработки.

С начала

1991 г. ОАО «УКМ»

периодически

выполняло

экспортные

заказы: 1992 г. –

заказ на изготовление

системы коммуникаций

заправочных

станций – Индия,

1993 г. – заказ на

изготовление

пивоваренного

завода – Армения,

1995 г. – заказ на

изготовление

системы заправки

сжиженными

газами ракет

международный

проект «Морской

Старт», в котором

участвовали

четыре

страны: Соединенные

Штаты Америки,

Норвегия, Украина

и Российская

Федерация; 1998

г. – заказ на

изготовление

заводов для

карбонизации

древесного

угля – Франция;

2002 г. – заказ на

изготовление

цистерны для

сжиженного

углекислого

газа «15–559 – ЦЖУ»

– Финляндия.

Впервые,

ОАО «Уралкриомаш»

вышло на международный

рынок с целью

получить валютные

средства для

того, чтобы

можно было

погасить

задолженность

по оплате за

поставленный

металл.

Первый

опыт был не

совсем удачным,

поскольку,

внешнеторговый

контракт был

составлен с

условием проведения

экспертизы

качества по

стандарту

«ISO-9000». В итоге,

после проведения

экспертизы,

ОАО «Уралкриомаш»

получило выручку

в размере 50%

контрактной

стоимости.

В июле

1998 г. предприятие

разработало

экспортную

стратегию,

которая заключается

в следущем: при

реализации

продукции,

заказчик обязан,

по условиям

контракта,

провести рекламную

кампанию ОАО

«Уралкриомаш»

на зарубежных

рынках с целью

привлечения

иностранных

клиентов. В

дальнейшем,

предприятие

стало участвовать

в выставках,

которые проводятся

в городе Нижний

Тагил.

3.

НАПРАВЛЕНИЯ

СОВЕРШЕНСТВОВАНИЯ

ЭКСПОРТНОЙ

ДЕЯТЕЛЬНОСТИ

РОССИЙСКИХ

ПРЕДПРИЯТИЙ

Для

того чтобы

предприятие

было замечено

зарубежными

партнерами,

оно должно

вести активную

деятельность

на зарубежных

рынках, а именно:

1. Проводить

рекламные

кампании на

зарубежных

рынках;

2. Разрабатывать

новые технологии;

3. Участие

в международных

выставках со

своей продукцией;

4. Привлекать

иностранные

инвестиции.

Анализируя

экспортную

деятельность

ОАО «Уралкриомаш»

можно сделать

вывод, что поставки

за рубеж являются

нединамичными.

Также существуют

факторы, которые

могут помешать

дальнейшему

развитию –

объем операций

может увеличиться,

и компания

будет не способна

освоить такую

работу без

изменения

структуры

отдела экспортных

продаж, необходимо

быть готовыми

оперативно

реагировать

на деятельность

конкурентов.

Работа

в условиях

острой конкуренции

заставляет

компанию быть

жесткой в

структурировании

процессов, но

гибкой в принятии

решений и способной

удовлетворить

требования

контрагентов.

Для

сохранения

существующих

позиций на

рынке, на мой

взгляд, необходимы

постоянные

совершенствования

в логистике,

ассортиментной

политике, способности

соответствовать

требованиям

рынка.

Проведенное

исследование

позволяет

выделить основные

направления

совершенствования

работы экспортного

подразделения

ОАО «Уралкриомаш»:

логистика,

международный

маркетинг,

персонал по

продажам и

организационная

структура

экспортного

направления

ОАО «Уралкриомаш».

ОАО

«Уралкриомаш»

должно правильно

выбирать каналы

товародвижения

и способы

распределения

и сбыта товара

с точки зрения

общего стоимостного

анализа затрат

и баланса всех

показателей

и интересов

заинтересованных

сторон. Например,

стремление

снизить издержки

за счет сокращения

числа складов

и уровня запасов,

а также выбора

более дешевого,

но длительного

маршрута перевозки

может снизить

совокупные

издержки фирмы,

но отрицательно

повлиять на

качество обслуживания

и снижение

закупок.

Основные

проблемы, с

которыми сталкиваются

специалисты

отдела продаж

и контрагенты

– это перебои

с наличием

ассортимента

на складе предприятия

– складская

логистика,

во-вторых,

длительность

по времени

оформления

таможенных

документов

– таможенная

логистика, и,

в-третьих, срывы

отгрузок в

связи с отсутствием

транспорта

– транспортная

логистика.

Для

решения этих

проблем необходимы

следующие

мероприятия:

складская

логистика –

кондитерские

изделия являются

товаром импульсного

спроса, ассортимент

изделий широк

и для того, чтобы

осуществлять

постоянные

продажи необходимого

для клиентов

ассортимента,

необходимо

иметь постоянно

весь ассортимент

продукции на

складе предприятия.

Одним из решения

вопроса о создании

базы данных

заказов, а также

передача производства

другим предприятиям.

Каждый

заказ партнеров

будет комплектоваться

отдельно (комплектом

ЗИП), будут

готовиться

отгрузочные

и таможенные

документы с

целью сделать

так, чтобы к

дате отгрузки

на складе был

весь ассортимент,

партия будет

оформлена в

адрес клиента

и останется

лишь загрузить

транспорт и

с готовым пакетом

документов

отправить

продукцию в

страну заказа.

Таможенная

логистика –

возникает

проблема в

длительности

таможенного

оформления,

так как в настоящее

время отдел

таможенного

декларирования

осуществляет

как экспортное,

так и импортное

декларирование.

Структура

отдела сформирована

еще в те времена,

когда экспорта

практически

не было, и сейчас

не хватает

людских ресурсов

для обработки

такого количества

экспортных

и импортных

деклараций.

Для

изменения

текущей ситуации

необходимо

следующее:

разделить

таможенное

оформление

на две части

– экспортное

и импортное,

а также выделить

экспортное

декларирование

в отдельное

направление

(штат из 3 человек)

и подчинить

отделу экспорта.

Таким образом

будет образована

отдельная

единица для

таможенного

оформления

экспортных

грузов.

В

транспортной

логистике

возникают

проблемы в

сроках отгрузки

и доставки

грузов, которые

происходят

по причине

различия в

организации

международных

перевозок и

внутренних

перевозок.

Существующий

отдел логистики

не имеет специалистов,

имеющих опыт

в организации

международных

перевозок.

Увеличение

объемов продаж

требует специального

подхода к организации

перевозок:

работа с иностранными

перевозчиками

и экспедиционными

компаниями,

постоянный

поиск альтернативных

способов доставки,

отличная от

внутренней

процедура

заказа и подачи

железнодорожного

транспорта.

Необходим

специалист

по организации

международных

перевозок в

обязанности

которого будет

входить работа

по подбору

логистических

компаний и

перевозчиков,

а также организация

цепочек доставки

быстро, качественно,

в установленные

сроки и за умеренную

плату.

3.1.

Проведение

выставок

как

способ привлечения

иностранных

партнеров

Для

продвижения

товара на рынок

существует

три распространенных

метода:

1) рекламная

акция;

2) оферта

(рекламные

буклеты, в которых

содержится

информация

о технических

характеристиках

рекламируемого

товара, высылаемые

потенциальным

партнерам по

сделке);

3) выставка.

Выгода

первого метода

заключается

в том, что производитель

товара не несет

ответственности:

за дачу ложной

информации

о своем товаре,

а также, в случае

отсутствия

на складе товара,

при заказе на

данный товар,

при изменении

цены на данный

товар (производитель

юридически

защищен от

непредвиденных

изменений).

Второй

метод хорош