| Мордовский государственный университет имени Н.П. Огарёва

экономический факультет

специальность "Статистика"

Курсовая работа

Природа экономического кризиса в России в 80-90-е годы

Выполнила студентка I курса 112 гр.

Бигильдеева А.К

Проверил Говрякова Н.Н.

Оценка ______________________

Саранск 2002

содержание

С.

Введение 3

1. ИНФЛЯЦИОННЫЕ ПОСЛЕДСТВИЯ КРИЗИСА В РОССИИ 5

1.1. Определение инфляции, её причины 5

1.2. Причины российского кризиса конца 80-90 годов 6

1.3. Специфические источники инфляции в Российской экономике 7

1.4. Причины начальной "волны" инфляции 14

2. Инвестиции как метод выхода из кризиса 19

2.1. Сущность и формы инвестиций 19

2.2. Роль иностранного капитала в формировании мировой рыночной экономики

и экономики России 20

3. Роль предприятий с иностранными инвестициями в экономике России 23

3.1. Региональный аспект привлечения иностранных инвестиций 23

3.2. Инвестиции в Республике Мордовия 29

Заключение 41

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 45

приложение 1 47

приложение 2 48

приложение 3 49

Введение

В конце 80 годов российская экономика переживала глубочайший кризис, что сказывается во всех сферах жизни россиян и, в первую очередь, на социальной сфере, что в свою очередь вызывает социальную напряжённость в обществе. Правительство всеми силами пыталось преодолеть этот кризис, однако довольно безуспешно.

Дефицит бюджета не позволял правительству справиться с кризисом своими силами, поэтому оно вынуждено привлекать и другие средства, помимо бюджета. Помочь государству в преодолении экономического кризиса призваны инвестиции, предназначеные для поднятия и развития производства, увеличения его мощностей, технологического уровня. Об инвестициях сказано уже немало, однако до недавнего времени в нашей стране политическая ситуация складывалась не лучшим образом, политическая нестабильность сдерживала потоки инвестиций, готовых хлынуть на новый, а значит прибыльный, рынок.

Переход нашей экономики на рыночные отношения резко повысил значение денег. Проблемы денежного хозяйства становятся основными и в практических мероприятиях по реконструкции народного хозяйства, и в теоретических исследованиях. Поэтому, несмотря на оживленное обсуждение указанных вопросов на страницах экономической прессы, актуальность их не уменьшается. Высокая стоимость анализа инфляционных процессов, большое число действующих факторов затрудняют выработку правильной денежной политики .

Реклама

Как показывает опыт нашей, а также других стран, переход на рыночные отношения сопровождается быстрым ростом цен, усилением действия инфляционных факторов. Очень важно правильно оценить, является ли сам переход на рыночные отношения причиной углубления инфляции или при этих отношениях накопленный ранее инфляционный потенциал получает свое реальное выражение.

Очевидно, что в условиях рыночных отношений возможности искусственного сдерживания инфляции резко сокращаются. Вместе с тем непоследовательность в принятии решений по переходу к рынку, непродуманность некоторых шагов усугубляют имеющиеся трудности, усиливают инфляционные процессы. Исследование этих и других проблем, затронутых в данной курсовой работе делает её как нельзя более актуальной (хотя бы потому, что проблема экономического кризиса актуальна и на данный момент).

Целью работы является изучение природы экономического кризиса в России в конце 80 – начале 90 годов.

Объектом исследования является экономический кризис исследуемого периода, предметом исследования – предприятия России и Республики Мордовия.

Основные задачи исследования:

- оценить инфляционные последствия кризиса в России и возможные пути ликвидации их последствий;

- рассмотреть инвестиции как метод выхода из кризиса;

- показать роль предприятий с иностранными инвестициями в экономике России и Республики Мордовия.

Методы исследования: анализ методических трудов по теме исследования; сравнительно-описательный, классификационный.

Полученные результаты: рассмотрена природа экономического кризиса в России в конце 80 – начале 90 годов.

Область применения: на предприятиях, в учебных заведениях при углубленном изучении экономической теории.

Курсовая работа состоит из введения, основной части, заключения, списка использованных источников и приложений.

1. ИНФЛЯЦИОННЫЕ ПОСЛЕДСТВИЯ КРИЗИСА В РОССИИ

1.2.

Определение инфляции, её причины

Превышение количества денежных единиц, находящихся в обращении, над суммой товарных цен и появление в результате этого денег, не обеспеченных товарами, означает инфляцию. Она приводит к росту цен на товары (явному или скрытому). Поэтому индекс цен - один из главных и наиболее наглядных показателей наличия или отсутствия инфляции, ее глубины. Инфляция может вызываться разными факторами. Это и выпуск излишнего количества денежных единиц, и отставание производства товаров от роста платежеспособного спроса, и поступление на рынок товаров, не пользующихся спросом.

Реклама

Инфляция - это переполнение финансовых каналов бумажными деньгами, что приводит к их обесцениванию. [19, с. 43]

Инфляция - это денежное явление, но она не ограничивается обесцениванием денег. Она проникает во все сферы экономической жизни и начинает разрушать эти сферы. От нее страдает государство, производство, финансовый рынок, но больше всех страдают люди. Во время инфляции происходит:

1. Обесценивание денег по отношению к золоту;

2. Обесценивание денег по отношению к товару;

3. Обесценивание денег по отношению к иностранной валюте.

Инфляция - это повышение общего уровня цен. Это конечно не означает, что повышаются обязательно все цены, даже в периоды довольно быстрого роста инфляции некоторые цены могут оставаться относительно стабильными, а другие падать. Одно из главных больных мест - это то, что цены имеют тенденцию подниматься очень неравномерно. Одни подскакивают, другие поднимаются более умеренными темпами, а третьи вовсе не поднимаются.

Причину инфляции нужно искать в трех видах монополий:

1. Государственная монополия на эмиссию денег;

2. Профсоюзная монополия;

3. Монополия крупных фирм на определение цены и собственных издержек.

Эти три вида монополий связаны между собой и каждая из них может нарушать баланс спроса и предложения. [13, с. 10-11]

Причины инфляции могут лежать и вне государства, их нужно искать в мировой торговле тоже.

Традиционно изменения в уровне цен объясняются избыточным совокупным спросом. Экономика может попытаться тратить больше, чем она способна производить. Производственный сектор не в состоянии ответить на этот избыточный спрос увеличением реального объема продукции, потому что все имеющиеся ресурсы уже полностью использованы. Поэтому этот избыточный спрос приводит к завышенным ценам на постоянный реальный объем продукции и вызывает инфляцию спроса. Суть инфляции спроса иногда объясняют одной фразой. "Слишком много денег охотится за слишком малым количеством товаров".[13, с. 12]

1.2.Причины российского кризиса конца 80-90 годов

В процессе экономической трансформации в России в 90-е годы все основные институциональные и системные реформы, связанные с переходом от командной экономики к рыночной, проводились медленно, непоследовательно, а иногда даже обращались вспять. Это относится, например, к темпам либерализации цен, политики обменного курса и торговли (как внутренней, так и внешней), реформам законодательства, созданию современной налоговой системы, рационализации социальных расходов, введению эффективной процедуры банкротства и ликвидации убыточных отраслей и видов деятельности. Не удалось серьезно демонополизировать и раздробить отраслевые структуры, унаследованные от прежней командной системы. Приватизация главным образом с использованием ваучерных схем почти полностью контролировалась работниками и управленческим персоналом предприятий ("инсайд ёрами"), что позволило выжить и продолжить свою управленческую деятельность большинству "красных директоров". Россия результативно начала денежную стадию приватизации. Однако это не помогло создать действительно конкурентоспособный частный сектор, работающий в соответствии с принципами рыночной экономики из-за недостаточной открытости и "прозрачности" приватизационного процесса, что привело к образованию огромных конгломератов, принадлежащих узкой прослойке финансовой олигархии, фактически контролирующей российскую экономику и политическую жизнь. [13, с. 14-15]

То же относится к коммерческим банкам и другим финансовым учреждениям. Внешне их развитие выглядело весьма привлекательно, но в действительности российские банки не соблюдали элементарных критериев надежности и были высококоррумпированными, больше напоминая азиатские, нежели западные, банки.

1.3. Специфические источники инфляции в Российской экономике

Признавая действие в России ряда традиционных механизмов инфляции, мы бы хотели сосредоточиться на рассмотрении ее специфических источников. Начнем с краткого перечисления особых условий, в которых были начаты реформы.

В централизованной экономике с конца 80-х годов значительно усилилось развитие «подавленной» инфляции. Толчок этому дало частичное ослабление регламентации формирования и использования предприятиями своей прибыли. В результате их доходы стали расти за счет сокращения доходов бюджета. Особенно большое перераспределение произошло в 1991 году в результате борьбы за контроль над экономикой между российскими и союзными органами власти. Верховный совет и правительство России предоставляли тогда широкие налоговые льготы предприятиям, переходившим под их юрисдикцию, в результате чего резко увеличился дефицит союзного бюджета. [13, с. 16-17]

Усиливалась несбалансированность потребительского рынка. Соотношение между расходами населения (без учета сбережений) и его текущими доходами упала с 87,4 в 1990 году до 79,2 процента в 1991 году. Первоначальный толчок инфляции был дан единовременной либерализацией цен с начала 1992 года, когда не имеющие рыночного опыта предприятия в первый же месяц повысили цены в среднем в 5 раз. Поскольку рост заработной платы при этом почти вдвое отставал от роста потребительских цен, а общая денежная масса повышалась еще медленнее, резкое падение спроса стало одной из главных причин сокращения производства.

Незадолго до начала экономических реформ началось снижение объемов добычи в нефтегазовом секторе, который в значительной степени компенсировал неэффективность других секторов. Если в 1985 году добыча нефти составляла 542 миллиона тонн, то в 1991 году она упала на 15 процентов (до 462 миллионов тонн). В конце 1991 года произошел распад СССР, сопровождавшийся нарушением многих производственных связей. В течение нескольких последующих лет заключались межправительственные соглашения о взаимных поставках важнейших видов продукции, однако они охватывали лишь небольшую часть кооперации, развивавшейся в Советском Союзе безотносительно к республиканскому делению. Незадолго до того прекратил свою деятельность Совет экономической взаимопомощи, в рамках которого прежде происходила значительная интеграция рынков социалистических стран. Перечисленные обстоятельства внесли дополнительный вклад в сокращение производства. Последовавший спад в свою очередь стал одним из генераторов инфляции.

Важнейшее значение для формирования последующих инфляционных процессов имел характер российской экономики, сложившийся к началу реформ. Одну из главных ее особенностей можно назвать «нерыночной» структурой производства. Под этим мы понимаем диспропорциональность, удаленность стартового распределения ресурсов от конкурентного равновесия. В рыночной экономике постоянно идут процессы ликвидации нерентабельных фирм и возникновение новых, распространение технических нововведении на всю отрасль и т.д. За счет этого разброс в нормах рентабельности предприятий одной отрасли остается ограниченным. Исключение составляют добывающие отрасли и сельское хозяйство, где различия в рентабельности определяются природными условиями и рассматриваются экономистами как дифференциальная рента. [14, с. 3-5]

В административной системе колоссальная дифференциация характеризовала и предприятия обрабатывающей промышленности. Так, рентабельность предприятий электротехнической промышленности СССР в середине 80-х годов охватывала диапазон от 50 до 230 %. Подобное положение достигалось за счет централизованного перераспределения финансовых ресурсов. Не меньшее значение имело и распределение материальных ресурсов в соответствии с «приоритетностью» секторов экономики. В результате современное оборудование, наиболее качественный металл и лучшие кадры руководителей направлялись в военно-промышленный комплекс и тяжелую промышленность в ущерб легкой, пищевой, сельскому хозяйству. В плановом хозяйстве сосуществование предприятий и секторов с резко различающейся эффективностью обеспечивалось широкой системой «нерыночных» механизмов, включавшей цены, не учитывающие спрос и предложение, различные виды дотаций, поддержку «планово-убыточных» предприятий и т.д. В условиях перехода к рыночной экономике, предполагающей выравнивание цен, межотраслевая и внутриотраслевая дифференциация эффективности производства оказывается мощным фактором, вынуждающим убыточные и низкоэффективные предприятия сохранять высокие темпы роста цен на свою продукцию (отраслевые цены формируются на уровне предельных издержек).

Другой важный источник инфляции мы видим в исходных диспропорциях внутренних и мировых цен. Сложившиеся в рамках административной системы цены имели существенные перекосы: энергия и сырье были сравнительно дешевыми, а продукция обрабатывающей промышленности и сельского хозяйства - дорогими. В первую очередь это было обусловлено низкой общей эффективностью нашей обрабатывающей промышленности при измерении затрат и выпуска в мировых ценах. К этому добавлялась описанная выше целенаправленная политика «дискриминации» неприоритетных отраслей, усугублявшая отставание потребительского сектора. [14, с. 6-8]

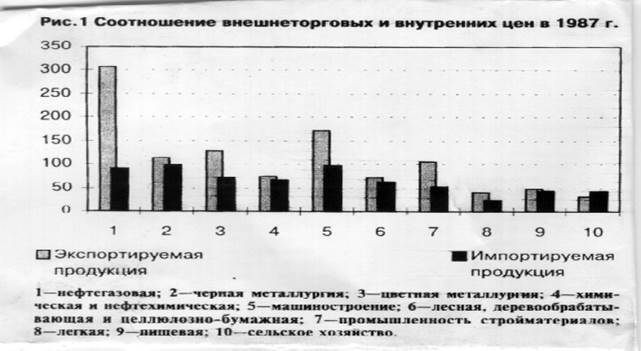

Рис. 1.

Относящиеся к 1987 году оценки Госкомстата РФ соотношений внутренних и внешнеторговых цен дают в целом сходную картину при сравнении и по кругу экспортируемых, и по кругу импортируемых товаров (см. рис.1). При этом важны не абсолютные значения (обменный курс рубля весьма заметно отличался от его покупательной способности), а их различия по секторам.

Такая ситуация могла существовать прежде всего благодаря тому, что внешняя торговля была жестко централизована. Причем решения в очень небольшой степени учитывали экономическую эффективность, измеренную в действующих ценах: в расчетах с производителями применялся спектр специальных обменных курсов, дифференцированных по отраслям и по группам продукции. В итоге Советский Союз имел сравнительно низкую интегрированность в мировую экономику. Экспорт и импорт охватывали довольно узкий и неизменный круг продукции (поставки преимущественно нефти, газа, леса, военной техники и закупки зерна, оборудования, товаров легкой промышленности). [14, с. 9-10]

"Открытие" экономики в ходе экономических реформ, введение частичной конвертируемости рубля неизбежно должны были привести (и привели) к сближению первоначально очень далеких друг от друга систем цен, что также стало одним из главных источников инфляции. Переход к рыночному определению обменного курса привел к его неадекватному скачку в начале 1992 года и сделал все внутренние цены в долларовом выражении на порядок меньшими мирового уровня. Так, средняя цена нефти на российском рынке составила в 1992 году лишь 11 долларов за тонну, газа - 3 доллара за тысячу кубометров. Вследствие этого вся экономика испытывала инфляционное давление со стороны цен экспортируемых товаров.

Как уже отмечалось, важную роль в поддержании инфляции сыграл также происшедший за годы реформ глубокий спад производства. В первом квартале 1996 года объем промышленного производства составил 49 % по сравнению с аналогичным периодом 1991 года. Часть этого спада объясняется такими упоминавшимися "внешними" причинами, как дезинтеграция единого рынка бывшего СССР и распад СЭВ, однако другая - тесно связана с проводимыми реформами и стабилизационной политикой. Значительная часть спада, на наш взгляд, обусловлена быстрым "открытием" экономики, в результате чего многие предприятия легкой и пищевой промышленности, бытовой электроники и т.д. оказались потеснены на отечественном рынке. [15, с. 3]

Взаимосвязь спада и инфляции развивается по нескольким спиралям. Во-первых, в процессе сокращения производства значительно растут издержки на единицу продукции, поскольку существенную их долю составляют "фиксированные затраты". В частности, спад не сопровождался адекватным сокращением численности занятых.

Таким образом, уменьшение объемов производства создает затратное давление на цены. Вторую "спираль" взаимного усиления составляют объем производства и расходы госбюджета. В рамках стабилизационных программ правительство вынуждено идти на уменьшение своих расходов, сокращая тем самым конечный спрос. Это влечет за собой дополнительное уменьшение выпуска и, следовательно, дальнейшее снижение поступления налогов.

Борьба с инфляцией путем сжатия денежной массы (по отношению к производимому продукту) ведет к нехватке денежных, а следовательно, и материальных оборотных средств, что, как правило, приводит к сокращению производства. Анализ данных за 1992-1995 годы свидетельствует, что уменьшение реальной величины денежной массы на 10 % связано с дополнительным снижением промышленного производства на 1 %.

При этом дефицит кредитно-денежных средств в сфере материального производства имеет две составляющие. Одна обусловлена изменением суммарного предложения денег, т.е. может рассматриваться как побочный результат проведения жесткой монетарной политики; Другой аспект той же проблемы - перетекание средств из сферы материального производства в финансово-посреднический сектор (в первую очередь в банковскую систему). Причиной служит одна из наиболее разрушительных диспропорций в структуре российской экономики после начала реформ: разрыв в эффективности капитала в материальном производстве и в сфере финансовых и посреднических услуг. Согласно данным о прибыли и капитале 100 крупнейших банков отношение их суммарной прибыли за 1994 год к суммарному капиталу на середину года составляет 71 %. В то же время средняя рентабельность к производственным фондам (переоцененным с учетом индекса оптовых цен) в промышленности равнялась примерно 15 %. [9, с. 28-29]

Традиционное представление об оптимизирующем воздействии рыночных механизмов на структуру производства основано на предпосылке о свободном перетоке ресурсов из депрессивных отраслей в более эффективные. Что касается трудовых ресурсов, то их территориальная мобильность в России была всегда резко ограничена из- за дефицита жилья и отсутствия его рынка, больших расстояний между промышленными центрами. О пере- токах капитала бессмысленно говорить в условиях, когда объем производственных капитальных вложений снизился в 4 раза по сравнению с пред- реформенными годами. Неопределенность, непредсказуемость даже близкого будущего (в частности, из-за высокой инфляции), неурегулированность прав собственности и т.д. явились тормозом для отечественных и зарубежных инвестиций, а следовательно, и для перестройки производственной структуры. В результате дисбаланс спроса и предложения разрешался только одним способом: снижением предложения.

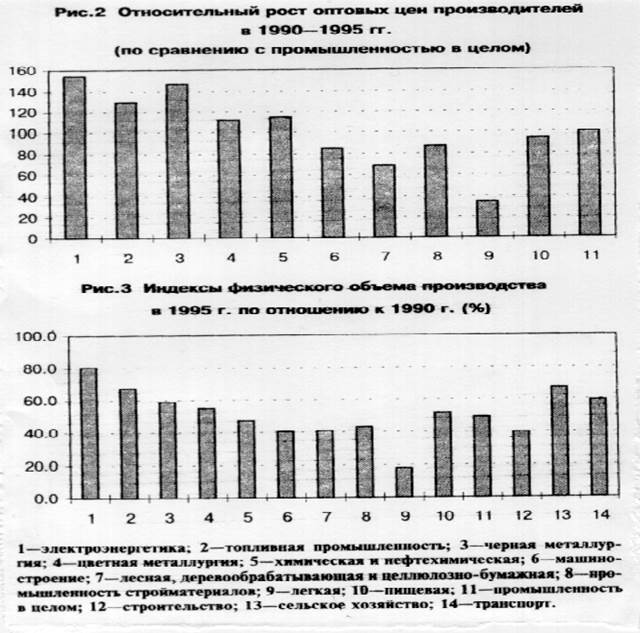

Двустороннюю связь между темпами инфляции и объемом производства иллюстрирует динамика этих показателей в 1995 и начале 1996 годов. Ослабление инфляции совпало по времени с периодом ослабления промышленного спада - можно предположить, что здесь имеется и некоторая причинная связь. Вместе с тем ужесточение монетарной политики в 1995 году привело в октябре-ноябре к локальному конъюнктурному спаду. Рассмотрим сформировавшиеся в результате действия описанных факторов отраслевые пропорции (рис. 2, 3).

Приведенные данные свидетельствуют, что соотношения цен существенно приблизились к соотношениям цен на мировых рынках. Обращает на себя внимание тот факт, что близкую зависимость имеют и индексы спада. Очевидно, эти показатели менялись в тесной зависимости. Перераспределение добавленной стоимости, происходившее в рамках инфляции, определялось преимущественно "силой" сторон в переговорах о ценах поставок. Здесь играли роль следующие факторы:

1. Соотношение между внутренней и мировой ценой. Сырьевые отрасли, имеющие благоприятные соотношения этих цен, получили возможность экспортировать свою продукцию по ценам, значительно превышающим внутренние. Это не только усилило их переговорные позиции, но и привело к тому, что до недавнего времени они нередко вообще не были заинтересованы в сохранении покупателя на внутреннем рынке (какая бы цена ни была согласована, экспортные поставки все равно были выгоднее). Если сырьевые отрасли имели возможность вывозить свою продукцию, то производители потребительских товаров, наоборот, были вынуждены бороться (и не слишком успешно) с конкуренцией иностранных фирм на внутреннем рынке.

Рис.2, 3.

2. Монопольная структура российской экономики. Средний размер промышленного предприятия в нашей стране в 10 раз выше, чем в США. Если гам средняя численность работающих на одном предприятии составляет 80 человек, то в России - 800. Согласно опросу предприятий[AK1]

, проведенному в 1992 шву, 2/3 из них полагали, что могут найти альтернативные источники максимум для 10 процентов получаемых ими поставок. При этом большинство руководителей считали свое влияние на цены поставщиков слабым (лишь 4 % назвали его значительным и еще 13 % - умеренным). Заметим, что степень монополизации, грубо характеризуемая размерами предприятий, заметно различалась по отраслям: она была максимальной в отраслях тяжелой промышленности (где среднеотраслевая численность превышала 1,6 тысячи человек) и минимальной в отраслях потребительского сектора и сельском хозяйстве (0,6 тысячи человек и менее). Анализ средних размеров предприятий по отраслям делают вполне обоснованной гипотезу, что крупные размеры предприятий в отрасли - фактор, способствующий поддержанию высокого уровня относительных цен. [9, с. 30-32]

Отметим, что в индустриально развитых странах важнейшее нормализующее влияние на стабилизацию цен и формирование их структуры оказывают (особенно в последние десятилетия) ассоциации предприятий и крупные корпорации, связанные между собой долгосрочными соглашениями. Функции такой организационной системы во многом сходны с ролью, выполнявшейся в СССР аппаратом министерств и ведомств. В настоящее время процесс образования в России финансово-промышленных групп и крупных корпораций только начался. Отсутствие юридически оформленных межотраслевых корпораций - еще одна важная причина, затрудняющая формирование согласованной рациональной системы цен.

Данные о межотраслевых ценовых пропорциях полностью объяснимы приведенными факторами. Несколько выпадает на первый взгляд из общей тенденции лишь пищевая промышленность. Однако ее сравнительно высокий уровень цен может быть объяснен тем, что предприятия этой отрасли являются, как правило, "локальными монополистами", что позволяет им диктовать цены производителям сельскохозяйственного сырья.

1.4. Причины начальной "волны" инфляции

B 1991-1995 годах Россия оказалась охваченной высокой инфляцией. Ежегодные темпы прироста цен в течение пяти лет подряд превышали 100 %.

Социально-экономические последствия инфляции очевидны. Обесцениваются результаты труда, уничтожаются сбережения физических и юридических лиц. Высокая инфляция разрушает денежную систему, усиливает отток финансовых ресурсов в торгово-посреднические операции, ускоряет бегство капитала, способствует вытеснению национальной валюты во внутреннем обращении иностранной, подрывает возможности устойчивого финансирования государственного бюджета. Это эффективнейшее средство перераспределения национального богатства от наиболее бедных слоев населения к наиболее богатым усиливает социальную дифференциацию общества. Подрывается социально-политическая стабильность в стране, развиваются популистские, авторитарные, диктаторские тенденции. В течение последних лет высокая инфляция оставалась для России экономической проблемой номер один. [10, с. 11-12]

Как создается, ускоряется и укрощается инфляция? Основным ее источником выступает денежная масса в обращении, создаваемая Центральным банком. На первой стадии ЦБ увеличивает свои активы путем предоставления кредитов правительству, коммерческим банкам, зарубежным странам и отдельным предприятиям (если такое предусмотрено национальным законодательством), а также в результате увеличения золотовалютных резервов. Рост активов Центрального банка одновременно приводит к соответствующему возрастанию его пассивов, то есть к созданию денежной базы. Последняя состоит из наличности в обращении, а также обязательных и необязательных («излишних») резервов коммерческих банков в ЦБ.

Вторая стадия создания денег наступает тогда, когда коммерческие банки, опираясь на свои резервы в ЦБ (обязательные и добровольные), увеличивают кредитование клиентов. Остатки денег на счетах клиентов коммерческих банков в совокупности с наличными деньгами в обращении составляют денежную массу. Отношение между денежной массой и денежной базой, показывающее, какое количество денег создается в результате «разрастания» денежной базы, называется денежным мультипликатором.

Таким образом, количество денег в обращении предопределяется кредитной эмиссией ЦБ. Увеличение его активов - по какому бы направлению оно ни происходило - неизбежно приводит к возрастанию денежной базы, что благодаря эффекту мультипликатора приводит к увеличению денежной массы, которая и воздействует на повышение темпов инфляции. Центральный банк - это единственное учреждение в стране, которому позволено «создавать деньги». Поэтому любое его увеличение активов носит инфляционный характер. [10, с. 17]

В отличие от этого кредиты коммерческих банков новых денег не создают, и потому их природа не инфляционна. Тем не менее, увеличение денежного мультипликатора в результате кредитной деятельности коммерческих банков способствует ускорению инфляции. Если же кредитная экспансия коммерческих банков при стабильном уровне денем- ной базы превосходит некий уровень приемлемых рисков, то ее следствием может стать крах банков, проводящих наиболее рискованную политику. В результате банковских банкротств клиенты теряют свои средства на банковских счетах, размеры денежной массы сокращаются, объем совокупного денежного спроса уменьшается, цены падают. Система возвращается в свое первоначальное состояние.

Другим важнейшим фактором, постоянно влиявшим на темпы инфляции, выступала скорость денежного обращения. За последние годы динамика этого показателя несколько раз менялась, что свидетельствовало о серьезных изменениях в российском денежном механизме.

В первой половине 1992 года его значение росло, в августе - ноябре того же года - падало. С декабря 1992 года по апрель 1994 года скорость обращения денег в российской экономике вновь стабильно возрастала, увеличившись за полтора года почти вдвое - с 5,4 до 10,6 раза. После короткого периода уменьшения до 8,8 раза в мае-августе 1994 года в течение следующего года она устойчиво росла, поднявшись к сентябрю 1995 года на 35 процентов - до 1 1,8 раза. Однако явное приближение финансовой стабилизации осенью 1995 года способствовало резкому сокращению скорости денежного обращения: за октябрь 1995 года - март 1996 года она упала на 25 %.

В результате взаимодействия обоих важнейших факторов инфляции - динамики денежной массы и скорости ее обращения - среднемесячные темпы инфляции последовательно снижались. Если в 1992 году они достигали 31,2 процента, то в 1993 году - 20,6, в 1994-м - 10,0, в 1995-м - 7,2, а в первой половине 1996 года они упали до 2,5 процента., а в таблице указаны еженедельные темпы инфляции за период с 27 февраля по 9 апреля 1997 года. [10, с. 34-36]

Таблица 1

Еженедельные темпы инфляции (%)

| МАРТ

|

АПРЕЛЬ

|

| 27.02-5.03

|

6.-12.03

|

13.-19.03

|

20.-26.03

|

27.03-2.04

|

3.-9.04

|

| 0,3%

|

0,4%

|

0,3%

|

0,3%

|

0,2%

|

0,2%

|

Таким образом, за последние пять лет произошел последовательный переход российского правительства и Центрального банка от весьма мягкой денежно-кредитной политики к умеренной и, наконец, к достаточно сдержанной. Закономерным результатом этого стало последовательное замедление темпов инфляции.

На установление реального уровня инфляции повлияли и такие психологические факторы, как инфляционные и девальвационные ожидания и политическая нестабильность.

Во-первых, меры, предпринимавшиеся для преодоления кризиса в России и на Украине, были разными. Россия решила объявить дефолт на рынке ГКО-ОФЗ и мораторий на выполнение коммерческими банками своих внешних обязательств. Вскоре после этого она ввела "плавающий" курс рубля. Украинские власти выбрали путь административного контроля обменного курса. Кроме того, они смогли реструктуризовать большую часть государственного долга". Как раз в начале кризиса Совет директоров МВФ утвердил программу расширенного кредитования для Украины. Россия же, напротив, фактически потеряла доступ к выделенному в июле кредиту МВФ.

Во-вторых, Россия пережила не только девальвационный, но и банковский кризис, которого на Украине пока удалось избежать. Хаотичные меры, предпринятые в России для преодоления кризиса, еще больше усилили панику и "бегство" от рубля.

В-третьих, политический хаос в России дополнительно дестабилизировал ситуацию. Отставка ориентированного на рыночные реформы правительства С. Кириенко и назначение на ключевые руководящие посты в правительстве и ЦБР протеже коммунистов ясно сигнализировали о том, что новые власти вместо проведения непопулярных, но необходимых реформ.

Все вышеупомянутые факторы значительно повлияли на внутренний спрос на деньги через изъятие депозитов, замещение национальных валют долларом США, а также способствовали временному увеличению спроса на некоторые товары, главным образом длительного пользования.

Важнейшими причинами российского кризиса являются бюджетная несбалансированность и задержка с осуществлением микроэкономических и институциональных реформ, что привело к долговой ловушке, платежному и банковскому кризисам, обратило вспять дезинфляционную тенденцию и подтолкнуло экономику к новому витку спада производства. тому же оно еще больше усложнило бюджетную ситуацию, поскольку значительная часть государственного долга деноми-нирована в иностранной валюте. Была также нарушена непрочная стабильность системы коммерческих банков. [10, с. 38]

Таким образом, девальвация не восстановила автоматически макроэкономическое равновесие, а инициировала очень опасную психологическую спираль самоускоряющейся рыночной паники. Опыт некоторых стран с хронически высоким уровнем инфляции, низким уровнем монетизации и слабым финансовым сектором (например, латиноамериканских) демонстрирует, что такая спираль очень быстро может привести к гиперинфляции. Чтобы избежать такого катастрофического развития событий, необходимо проведение кардинальной бюджетно-налоговой реформы и жесткой денежной политики.

2. Инвестиции как метод выхода из кризиса

2.1.

Сущность и формы инвестиций

Инвестиции – это вложенный капитал, как денежный, так и реальный. Они осуществляются в виде денежных средств, банковских вкладов, паев, акций и других ценных бумаг, вложений в движимое и недвижимое имущество, интеллектуальную собственность, имущественные права и другие ценности. Подобное определение инвестиций можно назвать бухгалтерским, так как оно охватывает вложения во все виды активов (средств) предприятия.

“Инвестиции в воспроизводство основных фондов и связанные с этим изменения оборотного капитала называются капитальными вложениями. В России в объем капитальных вложений включаются затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих промышленных, сельскохозяйственных, транспортных, торговых и других предприятий, затраты на жилищное и культурно-бытовое строительство. К капитальным вложениям относятся затраты на строительные работы всех видов; затраты по монтажу оборудования, на приобретение оборудования, требующего и не требующего монтажа, предусмотренного в сметах на строительство; на приобретение производственного инструмента и хозяйственного инвентаря, включаемых в сметы на строительство; на приобретение машин и оборудования, не входящих в смету на строительство; на прочие капитальные работы и затраты. Затраты на капитальный ремонт в капиталовложения не включаются.

Капитальные вложения как часть инвестиций могут быть названы инвестициями в экономическом смысле, так как связаны с воспроизводством реального капитала”. [1, с. 37 ]

Рассмотрим формы иностранных инвестиций, которые связанны с непосредственным привлечением иностранного капитала (создание совместных предприятий, привлечение капитала российскими компаниями на рынке ценных бумаг, создание на территории России предприятий, полностью принадлежащих иностранным владельцам, привлечение капитала на основе концессий и соглашений о разделе продукции), оставляя в стороне такие формы, как получение зарубежных кредитов, получение оборудования на основе лизинга и т.п. Инвестиции тогда можно разделить на три категории:

-

прямые, при которых иностранный инвестор получает контроль над предприятием на территории России или активно участвует в управлении им;

- портфельные, при которых иностранный инвестор в не участвует активно в управлении предприятием, довольствуясь получением дивидендов (в большинстве случаев такие инвестиции производятся на рынке свободно обращающихся ценных бумаг). К разряду портфельных относятся также вложения зарубежных инвесторов на рынке государственных и муниципальных ценных бумаг.

- к прочим инвестициям относятся вклады в банки, товарные кредиты и т.п. Их исключение из анализа вызвано прежде всего разнородностью группы, а также сложностью получения достоверной статистической информации о многих из них.

Граница между первыми двумя видами инвестиций довольно условна (обычно предполагается, что вложения на уровне 10-20 и выше процентов акционерного (уставного) капитала предприятия являются прямыми, менее 10-20 процентов - портфельными), однако, так как цели, преследуемые прямыми и портфельными инвесторами несколько различаются (что будет показано ниже), такие деление представляется вполне целесообразным. Выделение прочих инвестиций связано со спецификой вложения (не в уставной капитал). [6, с. 4]

2.2. Роль иностранного капитала в формировании мировой рыночной экономики и экономики России

Среди важных факторов развития рыночных отношений в России существенное место занимает привлечение иностранного капитала. В условиях административно-командной экономики страна была полностью отделена от потоков движения капитала. Между тем в странах Запада международная миграция капитала привела к углублению интернационализации хозяйственной жизни. Наиболее ярко это проявилось во взаимном движении капитала между промышленно развитыми странами.

Рост вывоза капитала из одних промышленно развитых стран в другие отражает углубление международного разделения труда и интернационализацию производства. Современное производство под давлением научно-технической революции становиться все более сложным.

Растет число видов и подвидов производств, и их развитие оказывается экономически нецелесообразным в рамках отдельных стран. Усиливается развитие международной специализации и кооперации производств. Производство конечного продукта расчленяется на отдельные участки производства, которые оказываются в разных странах. [6, с. 8-10]

Следуя за развитием производства, капитал также интернационализируется. Перелив капитала из одной страны в другую отражает стремление компаний сосредотачивать в своих руках отдельные этапы производства продукта, оказавшиеся в разных странах. Компании промышленно развитых стран, особенно крупные, становятся все более транснациональными, выходя за национальные границы. Образование крупных транснациональных компаний, у которых имеются предприятия, расположенные в разных странах, ведет к ускорению международной специализации и кооперации, так как у одного собственника предприятия есть возможность более устойчиво развивать производственные связи. Таким образом, взаимное движение капитала, образование его на базе транснациональных компаний выступают важнейшим фактором углубления экономической взаимозависимости стран в мировом хозяйстве.

Следует подчеркнуть, что вторая половина 80-х годов характеризуется значительным увеличением темпов роста иностранных инвестиций из промышленно развитых стран. Так, в 1986-1990 годах среднее ежегодное увеличение капиталовложений из четырех крупнейших стран-инвесторов (Японии, США, ФРГ и Великобритании) составило 20,8%, в то время как в 1982-1986 годах - 10%. В 1990-1991 годах общий объем вывоза капитала составил 419 млрд. долл., в том числе из Японии - 78,8 млрд., из США - 58,8 млрд., из Германии - 44,4 млрд., из Великобритании - 35,3 млрд. В 1990 году общий объем иностранных инвестиций четырех крупнейших стран-инвесторов превысил 1101 млрд. долл. [6, с. 13-14]

Эти данные говорят об огромных масштабах, которые приняло движение капитала в современном мире, при этом вывозимый капитал направляется прежде всего в промышленно развитые страны. Из более чем 200 млрд. долл. Ежегодных мировых прямых инвестиций около 70% вкладывается в экономику стран Японии и США, а остальное - главным образом в экономику развивающихся стран.

Среди последних в 80-е годы возросла доля азиатских стран (свыше 60%), в том числе новых индустриальных стран, АСЕАН и КНР.

На бывшие социалистические страны Центральной и Восточной Европы в конце 1993 года приходилось 18,3 млрд. долл. прямых иностранных инвестиций, из них 5,5 млрд. составляли вложения в Венгрию, 2,5 млрд. - в Чешскую и Словацкую Республики. По оценкам зарубежных экспертов, в Российскую Федерацию было вложено около 3 млрд. долл. В1992 году страны Центральной и Восточной Европы смогли привлечь лишь 2,4% мирового объема прямых иностранных инвестиций, в то время как на Азию пришлось 20,9%. [6, с. 16-17]

Для России, которая встала на путь интеграции в мировое хозяйство и перехода к открытой экономике, в стратегическом плане крайне необходимо участие в процессах миграции капитала и как импортера, и как экспортера капитала. И тогда будет более активно вовлечена в интернационализацию производства.

3. Роль предприятий с иностранными инвестициями в экономике России

3.1. Региональный аспект привлечения иностранных инвестиций

Экономика Российской Федерации находится в состоянии экономического кризиса, испытывая острый дефицит накоплений. Частично проблема может быть решена посредством привлечения иностранного капитала. В данной главе рассматриваются объем, структура и проблемы привлечения иностранного капитала в экономику России на примере предприятий с иностранными инвестициями, значение которых в экономике Российской Федерации возрастает. Так, по данным Госкомстата, по итогам 1994 года в России было зарегистрировано 13 300 предприятий с иностранными инвестициями, в том числе количество действующих предприятий с иностранными инвестициями составило 9887, или 74,3% от общего числа зарегистрированных предприятий с иностранными инвестициями. Уставной фонд этих предприятий достиг на 1 января 1995 г. 2,3 трлн. руб. При этом доля иностранных партнеров в их уставном фонде составила 58,7%, а российских - 41,3%. В 1994 году число занятых на предприятиях с иностранными инвестициями равнялось 331 тыс. человек. Объем производства продукции ( работ и услуг) достиг более 12,9 трлн. руб. [26, с. 47]

Создаваемый механизм организации внешнеэкономической деятельности как части целостной системы организации и управления народнохозяйственным комплексом России призван расширить хозяйственную самостоятельность всех участников внешнеэкономических связей. Повышение роли региональных органов в хозяйственной деятельности предполагает их участие во внешнеэкономической деятельности как важнейшего звена, регулирующего, координирующего и стимулирующего внешнеэкономическую деятельность на подведомственной территории. До настоящего времени мало внимания уделялось этой функции региональных органов, что явилось одной из причин негативных тенденций во внешнеэкономической сфере, в том числе слабого развития совместного предпринимательства, низкого уровня использования сложных форм научно-технического сотрудничества с зарубежными партнерами.

В современных условиях, когда народное хозяйство страны переориентируется на рыночную экономику, коренным образом меняются требования и к методам регулирования внешнеэкономической деятельности на уровне краев, областей и бывших автономных образований.

Мировой опыт свидетельствует, что даже в условиях раз витой рыночной экономики органы управления вынуждены брать на себя многие хозяйственные функции, в первую очередь связанные с созданием инвестиционного капитала. Так или иначе им приходится заниматься инфраструктурой, мобилизацией ресурсов , определением приоритетов хозяйственного развития, обеспечением пропорций и взаимосвязей в экономике, отстаивать свои интересы в мировом хозяйстве. Регулирование на региональном уровне способствует достижению баланса взаимных интересов, т о есть обеспечивает эффективное распределение доходов и ресурсов в интересах всех участников хозяйственной деятельности. Поэтому не случайно в последнее время резко обострилась проблема увязки методов государственного регулирования с формирующимся механизмом хозяйствования на уровне субъектов Федерации. Субъекты Федерации выступают за повышение их роли в организационно-правовом оформлении регионального рыночного механизма, в разработке и проведении программы приватизации на подведомственной территории, в определении механизма стимулирования развития территории через фонд имущества, инвестиционные фонды и холдинговые компании, в установлении системы льгот в налогообложении, платы за сырье и материалы, коммунальные услуги , аренду помещений и территорий, что обеспечивает стимулирование и регулирование деятельности предприятий с иностранными инвестициями в наиболее важных для социального и экономического развития региона отраслях. [23, с. 16]

Но во всех законодательных актах роль субъектов Федерации в привлечении иностранных инвестиций достаточно четко не определена. Бесконечная перестройка в правительстве и в других центральных органах практически свела на нет все попытки координации и регулирования в области привлечения иностранных инвестиций в российскую экономику н а федеральном уровне. Все увеличивающееся число законодательных и нормативных актов, особенно исполнительной власти, привело к почти полной ликвидации всех льгот, данных иностранным инвесторам ранее принятым законодательством.

В результате иностранное предпринимательство так и не стало фактором ускорения социально-экономического развития России и отдельных ее регионов. Учитывая все возрастающий дефицит финансовых и материальных ресурсов в условиях огромной потребности в них, структурную перестройку экономики и необходимость обновления большей части производственных фондов во всех отраслях экономики, игнорирование такого источника инвестиций не оправданно. Расчет на зарубежные кредиты не заменит прямых вложений капитала, так как, во-первых, крайне сложно получить эти кредиты, во-вторых, их явно недостаточно для покрытия потребности в инвестициях, в-третьих, из-за сложившейся в стране обстановки нет уверенности, что эти кредиты будут направлены на решение действительно первоочередных проблем: учитывая централизованный порядок их использования, нельзя быть уверенным, что будут учтены потребности отдельных регионов. [18, с. 31]

Помимо нестабильной политической обстановки, экономического спада и отсутствия гарантий для предпринимательской деятельности, иностранных инвесторов сдерживают слабое развитие инфраструктуры, отсутствие опыта работы в условиях рыночной экономики у российских руководителей и многие другие причины, которые характерны для всех регионов страны. Но эти общие для страны в целом проблемы имеют и региональные особенности. Так, если развитие инфраструктуры в Москве, Санкт-Петербурге и других крупных городах приближается к международному уровню, то в большинстве других регионов этот уровень крайне низок. Существенные различия в условиях подготовки и компетентности кадров, информационном обеспечении, структуре производства и др. не могут не сказаться на уровне развития совместной предпринимательской деятельности в отдельных регионах.

Именно поэтому на начальном этапе развития совместного предпринимательства наиболее характерной была концентрация СП в крупных промышленных центрах России - Москве и Санкт-Петербурге, а также в регионах, в экспортном потенциале которых преобладают сырьевые ресурсы и/или расположенных вблизи границы, а также имеющих выход к морю (Приморский и Хабаровский края, Мурманская, Саратовская, Сахалинская и Самарская области, а также республики Карелия и Татарстан). Весьма характерен был рост числа СП, расположенных в районе Дальнего Востока, который стимулировался наиболее благоприятным режимом налогообложения в рамках России. По мере роста численности СП происходило и их некоторое рассредоточение по территории России: если в 1990 году СП были созданы только в 47 регионах, то в 1991 году - в 67, а к настоящему времени они имеются практически повсеместно.

В настоящее время в региональном размещении иностранных инвестиций происходят существенные сдвиги. Наибольший объем иностранных инвестиций по-прежнему приходится на Москву (30,2% от общего объема прямых иностранных инвестиций). Однако в связи с увеличением иностранных вложений в добывающие отрасли существенно возросли вложения в Северный район Росси и (Республику Коми и Архангельскую область), на который приходится 22,4%, и Западно-Сибирский район (Тюменская область и Ханты-Мансийский округ) - 14,7% . Из других районов России относительно высокий уровень вложений в Дальневосточном регионе и Санкт-Петербурге. Из вложений в Волго-Вятский район основная часть приходится на Республику Марий Эл (211,4 млн. долл.), из вложений в Поволжский район существенная доля приходится на Татарстан (85,5 млн. долл.). Пока крайне низкий уровень вложений в Центрально-Черноземном районе, незначительны вложения на Урале, в Восточной Сибири и на Северном Кавказе. Правда, в 1994 году относительно крупные вложения были произведены в Иркутской области и Краснодарском крае. Приводятся данные по регионам России (см. Приложение 2).

Размещение совместных предприятий, а также объемов иностранных инвестиций предопределило неравнозначное участие СП в объеме производственной деятельности.

В первом полугодии 1992 года и за девять месяцев 1994 года совместными предприятиями, размещенными в десяти регионах, было произведено около 75% объема производства продукции СП России. В их число как в 1992 году, так и в 1994 году вошли Москва (в первом полугодии 1992 г. - 40,3%, за девять месяцев 1994 г. - 31,7% от общего производства), Тюменская область (соответственно 11,1 и 15,7%), Краснодарский край (1,7 и 3,2%), Пермская (5 и 1,9%) и Иркутская (1,7 и 2,2%) области. По итогам девяти месяцев 1994 года в первую десятку вошли также Санкт-Петербург (9,7%), Республика Татарстан (3,2%), Томская область (2,7%), Республика Коми (2,3%) и Приморский край (2,3%). Около 1% продукции было произведено СП Сахалинской, Мурманской и Кемеровской областей. Республики Карелии и Хабаровского края. [22, с. 530]

Отсутствие льготного режима по стимулированию иностранных предпринимателей вкладывать свои капиталы в регионы и отдельные отрасли, в ускоренном развитии которых заинтересована российская сторона, приводит к тому, что при инвестировании средств зарубежные партнеры учитывают только свои интересы.

Размещение объемов иностранных инвестиций по регионам обусловлено значительным интересом иностранных предпринимателей к сырьевым отраслям, прежде всего топливно-энергетического комплекса, что отражается на региональном размещении иностранных инвестиций.

Структуру экспорта СП также трудно назвать прогрессивной. В основном она отражает потребности западных стран в сырье, а также в продукции производств, вредных в экологическом отношении. В 1993 году нефть и продукты ее переработки в общем объеме экспорта СП составили около 42%, лесоматериалы - 8,2, удобрения - 4,4, рыба мороженая -3,4%.

Эта продукция помимо значительного спроса на нее на мировом рынке имеет достаточно высокую экспортную эффективность за счет сохраняющегося разрыва цен на мировом и внутреннем рынках. В структуре импорта СП преобладающее место также занимают товары, имеющие высокую импортную эффективность. В то же время современное оборудование и новейшие технологии составляют весьма незначительный процент.

Наиболее активную роль в экспортно-импортных операциях в 1994 году играли крупнейшие в России города - Москва и Московская область (52% от общего объема экспорта СП), Санкт-Петербург (6,8%), а также регионы с сырьевой ориентацией (Тюменская область - 13,1%, Томская область - 2,4, Республика Коми - 2,8, Республика Татарстан - 2,0%). Отличительно особенностью, отражающей региональную специфику деятельности СП в крупных промышленных центрах России, является отрицательное сальдо их внешнеэкономической деятельности, а в регион ах, экспортирующих сырье и морепродукты, они имеют, как правило, значительное превышение экспорта над импортом. Существующее территориальное размещение СП в России свидетельствует о том, что интересы зарубежных инвесторов не совпадают с усилиями российской политики в области привлечения иностранных инвестиций. [17, с. 19-21]

Все это обусловливает необходимость коренного пере- смотра отношения к проблемам привлечения иностранных инвестиций, в первую очередь, значительного повышения роли субъектов Федерации в регулировании привлечения иностранного капитала с учетом задач социально-экономического развития региона.

С учетом потребностей РФ в инвестициях к регионам приоритетного стимулирования следует отнести края, области и республики:

· в структуре народного хозяйства которых значительную долю составляли оборонные отрасли, подлежащие свертыванию или резкому перепрофилированию согласно программе конверсии (Уральский, Центральный и Волго-Вятский экономические районы);

· в которых сосредоточены базовые отрасли народного хозяйства, требующие значительной модернизации (Северный, Западно-Сибирский и Восточно-Сибирский экономические районы. Дальний Восток, Урал, Татарстан);

· со значительным падением сельскохозяйственного производства, разрушением традиционных систем расселения и, как следствие, постоянным оттоком трудоспособного населения (отдельные районы Нечерноземья);

· с экстремальными природно-хозяйственными условиями, снабжение населения которых осуществляется главным образом за счет централизованных поставок из других регионов России;

· находящиеся в зоне экологических бедствий (некоторые районы Урала, Нижнего Поволжья, Кузбасс);

· пострадавшие от межнациональных столкновений или принимающие основные потоки беженцев и переселенцев (Северный Кавказ).

В настоящее время краевые и областные органы власти имеют мало реальных рыночных рычагов воздействия на предпринимательскую деятельность. Существующая система налогов лишает местные органы возможности достаточно полно финансировать создание высококлассной инфраструктуры. Не решен вопрос о праве субъектов Федерации на распоряжение землей и недрами. Без решения этих кардинальных вопросов, как и ряда других, меры по регулированию совместного предпринимательства на уровне субъектов Федерации будут носить крайне ограниченный характер. В то же время при столь существенных различиях в условиях воспроизводства, как в России, установление одинакового режима деятельности предприятий с иностранными инвестициями ставит в неравные условия различные регионы, что сдерживает иностранных инвесторов при вложении капитала во многих регионах страны.

В настоящее время краевые и областные органы власти имеют мало реальных рыночных рычагов воздействия на предпринимательскую деятельность. Существующая система налогов лишает местные органы возможности достаточно полно финансировать создание высококлассной инфраструктуры. Не решен вопрос о праве субъектов Федерации на распоряжение землей и недрами. Без решения этих кардинальных вопросов, как и ряда других, меры по регулированию совместного предпринимательства на уровне субъектов Федерации будут носить крайне ограниченный характер. В то же время при столь существенных различиях в условиях воспроизводства, как в России, установление одинакового режима деятельности предприятий с иностранными инвестициями ставит в неравные условия различные регионы, что сдерживает иностранных инвесторов при вложении капитала во многих регионах страны. [28, с. 3-4]

3.2. Инвестиции в Республике Мордовия

С января 1990 года в Мордовию начал поступать иностранный капитал. В настоящее время на территории республики зарегистрированы 18 предприятий с иностранными инвестициями. Необходимость привлечения в республику иностранного капитала определяют стоящие перед Мордовией задачи структурной перестройки хозяйственного комплекса, становления и развития фондового рынка при имеющемся дефиците финансовых ресурсов.

Активизация внешнеэкономической политики Мордовии определяется и координируется принятым Государственным Собрание законом "Об иностранных инвестициях в Республике Мордовия". Он гарантирует и регулирует налоговые льготы для организаций, осуществляющих инвестиционные проекты с участием иностранного капитала, путем предоставления займов, кредитов, имущества и имущественных прав. Одновременно действие закона распространяется на отечественных юридических и физических лиц, принимающих участие в реализации инвестиционных проектов с долей иностранного капитала. Налоговые льготы - снижение налоговых ставок на прибыль, имущество и земельный налог - позволяет активизировать привлечение отечественного и иностранного капитала в экономику республики. [24, с. 36]

Принятие закона "Об иностранных инвестициях в Республике Мордовия" уже дает ощутимые результаты. Внешнеторговый оборот республики со странами ближнего и дальнего зарубежья, по предварительной оценке, за 1997 год достиг 47 млн долларов США. (см. Приложение 1)

Сегодня внешнеторговую деятельность осуществляют около 70 предприятий и организаций республики различных форма собственности. Их торговые партнеры находятся в 48 странах. Наибольший объем внешней торговли приходится на АО "Лисма", АО "Резинотехника", АО "Сарансккабель", АО "Биохимик", АО "Электровыпрямитель". (см. Приложение 3)

В рамках реализации договоренностей, достигнутых в ходе визита правительственной делегации Республики Мордовия в Итальянскую Республику, подготовлены проекты соглашений о сотрудничестве между правительством Республики Мордовия и областями Ломбардия и Лацио. Приняты меры по включению проектов пяти предприятий республики на общую сумму более 27,5 млн долларов США в итальянскую и немецкую кредитные линии.

Разработан "Инвестиционный паспорт Республики Мордовия", включающий в себя перечень проектов с их характеристиками, объемами инвестиций и сроками окупаемости. [22, с. 539]

Результатом такой политики является заинтересованность зарубежных инвесторов в реализации проектов предприятий республики. Акционерным обществом "Сарансккабель" и швейцарско-финской компанией "Нокиа-Майллефер" подготовлены контракты на поставку и монтаж технологического оборудования для производства кабелей на сумму более 10 млн долларов США. Финансирование будет осуществляться под гарантии правительства России по швейцарской кредитной линии. Англо-американской фирмой "Массей Фергюсон" при содействии правительства РМ подписано соглашение о создании СП "Фергюсон-Сарэкс" по производству тракторов на базе АО "Сарэкс" с годовым выпуском 25 тыс. штук с привлечением других предприятий республики. Ведутся переговоры с немецкой фирмой "Карл Ценнер" по созданию совместного предприятия по выпуску водосчетчиков на базе ОАО "Саранский приборостроительный завод", изучается предложение немецкой фирмы "Фритц Вернер" о создании на площадях АО "Висмут" производства мобильных телефонов по технологии фирмы "Сименс".

Заметно активизировалась работа по привлечению кредитных ресурсов отечественных коммерческих банков, и в первую очередь таких, как "Российский кредит", "Возрождение", "Инкомбанк" и других. Так, с участием КБ Российский кредит" и международной финансовой корпорации "Мерилл Линч" прорабатывается вопрос размещения еврооблигаций Республики Мордовии на мировых фондовых биржах. Развивается сотрудничество с деловыми кругами Финляндии и Ближнего Востока. [25, с. 17-18]

На территории Мордовии зарегистрировано 24 совместных, иностранных предприятия и филиала. Они созданы при участии инвесторов из Индии, Австрии, Узбекистана, Германии, Турции, Венгрии, Молдавии, Украины, Польши, Южной Кореи, Великобритании, США, Сянгана (Гонконга), Лихтенштейна. Сумма уставного капитала по зарегистрированным совместным и иностранным предприятиям на 1 июля 1997 года составила 924,3 млн рублей, при этом доля зарубежных партнеров в уставном капитале достигла 55,6 %.

Правительством Республики Мордовия была создана и зарегистрирована в Великобритании как британская фирма с ограниченной ответственностью инвестиционная компания "Моросса Лтд.". Ее цель - привлечение иностранного капитала в республику для финансовой стабилизации экономики, создания реальных условий для развития народного хозяйства, а значит и создание новых рабочих мест, и решение социальных проблем. Учредителями "Моросса Лтд." являются правительственные организации Республики Мордовия.

Конечно, главная задача фирмы - поиск инвесторов, но не секрет, что многие из них не идут пока работать в российскую экономику из-за недостаточной финансовой и правовой защиты своих интересов в России. "Моросса Лтд." Такую защиту западным партнерам гарантирует от лица правительства Мордовии.

Стоит сказать и о том, что "Моросса Лтд." - член Торгово-промышленной палаты Великобритании, уполномоченный представитель корпорации "Англо Американ Групп" в России, поддерживает тесные деловые отношения с такими всемирно известными финансовыми компаниями, как "Англо-Американ Венчурз", "Мерилл Линч интернешнл", с Европейским банком реконструкции и развития, банком "Кредитоншталь", "Нэшнл Уэстминстер Банк", "Барклайс банк" и другими. Это позволяет фирме иметь независимые и постоянные источники финансирования, а значит оперативно и эффективно решать вопросы инвестирования и кредитования.

Основными направлениями работы "Моросса Лтд." являются:

· подготовка и оказание содействия выхода западных фирм на рынок Мордовии и других субъектов Российской Федерации;

· структуризация проектов для привлечения западных и российских инвесторов и партнеров;

· подбор и предоставление инвестиционных проектов потенциальным западным и российским партнерам, включая возможных поставщиков оборудования, а также операторов и покупателей готовой продукции;

· поиск организаций, способных обеспечить финансирование различных проектов, включая западные государственные агентства по оказанию экспертных кредитов, коммерческие банки, лизинговые компании, специализированные международные банки, частных инвесторов, и работа с ними;

· содействие в подготовке технико-экономических обоснований по западным стандартам, включающее в себя компьютерное моделирование, разработку схем страхования от возможных рисков, а также документации для кредиторов;

· содействие в выборе оптимальной правовой и коммерческой структуры инвестиционного проекта;

· получение всех лицензий и разрешений необходимых для осуществления проекта;

· подготовка гарантий финансовой и правовой защиты интересов западных инвесторов в России, а также по ряду других направлений. [28, с. 20-21]

Компанией "Моросса Лтд." Подготовлены и представлены в различные финансовые структуры бизнес-планы 8 республиканских предприятий на общую сумму 164,5 млн долларов США. Среди них проекты АО "Лисма", "Ламзурь", "Электровыпрямитель", "Мордовцемент", "Связьинформ", "Саранский приборостроительный завод", "Центролит", "Рузхиммаш", ГП "Саранский аэропорт" и другие. Будучи членом Торгово-промышленной палаты Великобритании, "Моросса Лтд." Обеспечила поставку в республику низаплина (средства для консервирования пищевых продуктов), а также участвовала в разработке контракта на поставку в Мордовию медикаментов.

Одним из самых важных событий 1997 года в жизни промышленной Мордовии стало объединение светотехнических предприятий республики под "крылом" крупнейшего производителя источников света в стране Саранского АО "Лисма". Вскоре после объединения на фондовых рынках республики акции "Лисмы" подорожали ровно вдвое - с 50 тысяч (в прежних ценах) до 100 тысяч за ценную бумагу номиналом 1000 рублей, и финансисты АО высказали уверенность в том, что в течение 1998 года рыночная стоимость акции достигнет миллионной отметки. "Лисма" по-прежнему крупнейшее светотехническое предприятие страны, производящее 67 % источников света в России. [22, с. 540]

Объединение решает и задачи развития производства. Подготовлено несколько бизнес-планов, их которых наиболее крупными являются четыре проекта. Первый из них - освоение собственного производства вольфрамовой и молибденовой нити для ламп накаливания. Тот материал, который используется в настоящее время, весьма низкого качества, и поставляется он из Узбекистана. Свой, к тому же, будет значительно дешевле. Второй проект - налаживание производства стеклянных колб для ламп по новой технологии. Ее применение позволит значительно снизить себестоимость готовых изделий и высвободит значительные площади под новое производство.

Продолжая курс на все более полное самообеспечение, АО "Лисма" начало строительство крупной картонажной фабрики по выпуску гофротары как для собственных нужд, так и для потребностей других предприятий. Объем будущего производства - 55 миллионов квадратных метров картона в год. Сметная стоимость проекта - 22,4 миллиарда рублей (в прежних ценах). Еще одно начинание связано с производством бутылок. Подписан договор с корпорацией "Росалко" на поставку в лизинг сроком на 48 месяцев оборудования по производству стеклопосуды - евробутылки с рельефной печатью на стекле. Общая стоимость проекта - 100 миллиардов рублей (в прежних ценах), 35 из которых "берет" на себя "Лисма".

АО "Сарансккабель - одно из немногих российских предприятий, которые относительно стойко выдержали катаклизмы экономических реформ. Еще в восьмидесятые годы, объявив "заслон браку", саранские кабельщики добились того, что все 100 % основной продукции были аттестованы Знаком Качества. Тогда же активно внедрялись безотходные технологии. А с 1988 года коллектив начал работать на полном хозрасчете и самоокупаемости. Высокая конкурентоспособность заводских изделий, технический уровень производства и финансовая самостоятельность дали предприятию возможность с уверенностью войти в рыночную экономику. В трудных экономических условиях АО "Сарансккабель" не только удержалось "на плаву", но и сделало ставку на расширение производства, освоение принципиально нового вида продукции - волоконно-оптического кабеля связи. Существует межправительственная договоренность о выделении средств в сумме 10 миллионов швейцарских франков по швейцарско-российской кредитной линии. На заводе подготовлен корпус, где будет монтироваться оборудование. Его изготавливает швейцарско-финская фирма "Нокиа-Майллефер", с которой "Сарансккабель" установил добрые партнерские отношения. С волоконно-оптическим кабелем на заводе связывают главные надежды уже на следующий век. Сегодняшний ассортимент продукции также пользуется спросом и в стране, и за рубежом. [25, с. 23-24]

Саранский экскаваторный завод, ныне АО "Сарэкс", достиг своего пика к началу 90-х годов, когда со всей территории бывшего Советского Союза покупатели приезжали в Саранск, чтобы приобрести экскаваторную и другую дорожно-ремонтную технику. Однако 95-й стал "черным" годом. Трудности предприятия были завязаны на тот момент не на экономике, не на технологии, а только на политике. Руководство предприятия решило, что переломить негативные тенденции - в их силах. Уверенность поддерживало и то, что из десятка предприятий соответствующего профиля, которые имелись в Союзе, фактически сохранились только АО "Сарэкс" и, может быть, еще два завода. Остальные либо останавливали производство, либо банкротились, либо меняли номенклатуру выпускаемой продукции.. При поддержке главы Республики Мордовия Николая Ивановича Меркушкина управленцам завода удалось заключить ряд соглашений с англо-американской корпорацией "Массей Фергюсон". "Сарэкс и этот тракторный гигант намерены создать совместное производство по выпуску машин класса "Беларусь" (до 10 тыс. единиц в год). До половины всех комплектующих будет производиться на саранском предприятии. Эти и другие программы - удел ближайшего будущего. Но и сегодня завод может предложить покупателям образцы высокопроизводительной, надежной и экономичной техники.

Открытое акционерное общество "Рузхиммаш" - ведущий российский производитель железнодорожных цистерн, технологического оборудования для нефтяной, нефтеперерабатывающей, газовой и других отраслей промышленности. Завод, работающий 36 лет, располагает высококвалифицированным производственным персоналом (около 4 тысяч человек), способным выполнить любые технологические требования заказчика.

Развитие в последние годы тесного сотрудничества с ведущими фирмами США позволило улучшить качество изделий, подняв его до требований международных стандартов; благодаря сертификации по "Международному стандарту ASME значительно расширился круг потребителей за рубежом. Среди клиентов завода известные фирмы Америки, Великобритании, Швейцарии, Израиля, Китая и другие.

В 1993 году продукция "Рузхиммаша" удостоена Приза коммерческого престижа, в 1994 году - Приза за качество в Мадриде, а также престижной награды "Факел Бермингама". [25, с. 27]

Технологические возможности предприятия, современное высокоэффективное оборудование, квалифицированные кадры и накопленный опыт гарантируют высокое качество изделий из углеродистой, низколегированной, коррозионностойкой сталей, титана и биметалла.

Качество выпускаемой продукции, низкие цены и сжатые сроки исполнения заказов, различные формы оплаты привлекают клиентов и расширяют круг заказчиков. Конструкторский отдел постоянно работает над созданием новых видов вагонов-цистерн.

"Рузхиммаш" - перспективное предприятие, стремящееся к замкнутому производственному циклу. Все детали и узлы сложного оборудования, включая железнодорожные платформы под цистерны, будут изготавливаться на месте. Это в свою очередь требует немалых средств. Гарантией возврата многократно умноженных инвестиций является растущий спрос на продукцию АО "Рузхиммаш".

Открытое акционерное общество "Биохимик" является одним из крупнейших промышленных предприятий Мордовии и одним из важнейших производителей антибиотиков и кровезаменителей в России, находясь в первой шестерке лидеров по производству медикаментов.

Правительством Мордовии разработана республиканская программа, в которой четко определена сумма инвестиций "Биохимику" до 2000 года в размере 417,6 миллиарда рублей (в прежних ценах) на освоение еще не существующей в России и ближнем зарубежье технологии получения промежуточного продукта при изготовлении лекарств. Кроме того, по соглашению о торгово-экономическом, научно-техническом и культурном сотрудничестве между Москвой и Мордовией правительство столицы намерено выделить 15 млрд рублей (в прежних ценах) для организации нового производства по выпуску капсульных лекарств. Существенно, что этот кредит предприятие будет возвращать не деньгами, а своей продукцией. Таким образом, решаются сразу три задачи: получение инвестиций, выход на новую продукцию и гарантированный рынок сбыта.

Высококвалифицированные кадры, огромный производственный опыт позволяют ОАО "Биохимик" поддерживать лучшие традиции российской фармацевтической промышленности и имидж надежного делового партнера не только на внутреннем рынке. Качество продукции предприятия получило мировое признание. Подтверждением этого является присуждение ему международных наград и призов. Наиболее значительные: Бриллиантовая Звезда Качества и Алмазная звезда, присужденные "Биохимику" Международной комиссией по качеству продукции в Мехико по итогам работы 1994 и 1995 годов; приз "Золотой Глобус" (США) и международный приз "Эртсмейкер" за успешное развитие в трудных экономических условиях и ряд других.

Развитие существующего производства, освоение новых видов медицинской продукции позволяет саранским биохимикам уверенно чувствовать себя в новых экономических реалиях, выступать в роли надежного делового партнера.

В 1992 году после образования акционерного общества кондитерская фабрика Мордовии "Пищевик" получила новое название "Ламзурь". Сейчас здесь выпускается весь групповой перечень кондитерских изделий, за исключением плиточного шоколада, - всего порядка 250 наименований. Ежегодная производительность - до 14 тонн. Ассортимент расширяется постоянно. Так, только за первые 6 месяцев 1997 года комбинатом было освоено 24 новых видов продукции. На сегодняшний день численность акционерного общества составляет порядка 900 человек. На фабрике идет постоянный поиск дизайнерских разработок, высокохудожественного оформления, применения современных упаковочных материалов.

На выставке "Российский фермер-97" в С.-Петербурге "Ламзурь была награждена дипломом 1-й степени за разработку новых видов кондитерских изделий и шоколадных конфет. В Москве на экспозиции "Российские продукты питания-97" саранские кондитеры были также удостоены диплома 1-й степени за карамель "Ламзурь". Есть и международная награда - "Факел Бирмингама" за экономическое выживание, - полученная в 1995 году.

Многие разработки "Ламзури" не имеют аналогов в России. Не случайно ее продукция пользуется спросом в Тюмени, Ханты-Мансийске, Омске, Казани, Пензе, Ульяновске, Оренбурге, Самаре, Нижнем Новгороде, Петербурге, Москве, многих других городах и селах страны.

В ближайшие годы производственная программа предусматривает значительное расширение ассортимента за счет ввода в эксплуатацию высокопроизводительной итальянской линии. Планируется также наладить выпуск "сухих завтраков" и крекера, для чего предполагается создать совместное предприятие, в котором нашим партнером выступит московский завод "Крекер". Наверное, все это станет неплохим заделом для дальнейшего развития ОАО "Ламзурь". [25, с. 37-38]

Выиграть жесточайшую конкуренцию на алкогольном рынке можно только с новейшими технологиями и высококачественным продуктом. Это на АО "Мордовспирт" понимают все - от рабочего до генерального директора и работают соответственно. Шесть небольших спиртзаводов, входящих в состав АО "Мордовспирт", производят исходное сырье: 3,0 млн декалитров в год спирта высшей очистки, "Экстра" и "Люкс". Из него на ликероводочном заводе "Саранский" изготавливают более пяти десятков наименований высококачественной алкогольной продукции. Причем две трети сортов разработаны в последние годы. Все эти напитки производятся по новейшим технологиям и на современном оборудовании. В последние годы благодаря инициативе генерального директора и помощи концерна "Росалко" на Саранском ликеро-водочном заводе заработали две германские автоматические линии по розливу водки производительностью 6 тысяч бутылок в час. И три автомата немецкой фирмы "Кронес" по оформлению водочных изделий с нанесением акцизной марки. Стоимость оборудования - 2 млрд рублей. Сейчас в России всего 9 таких линий. Первые были установлены в Саранске.

АО "Лисма", как уже упоминалось выше, планирует начать собственный выпуск евробутылок - уникальных, прессовыдувным методом. Вместо привычных этикеток прямо на стекло будет напыляться многокрасочное покрытие. Это большой проект "Росалко" стоимостью 20 млн долларов. Но в первую очередь эти бутылки пойдут в АО "Мордовспирт". И тогда мордовскую водку трудно будет подделать. А то уже есть информация о появлении в магазинах некоторых регионов подделок. Это свидетельствует о всенародном признании мордовской алкогольной продукции. Получила он признание и специалистов. Например, "Мордовская особая" отмечена дипломом Нижегородской ярмарки-96. Независимые эксперты оценили ее в 9,75 балла, в то время как знаменитый "Pierre Smirnoff" получил от 9,5 до 9,6 балла.

А на Всероссийском смотре-конкурсе фирменных водок в апреле 1997 года в Москве мордовские спиртовики получили сразу три золотые медали: за "Мордовскую особую", "Эрьзю" и "Саранскую". Шесть Почетных дипломов за высокое качество и уникальное оформление получили мордовские спиртовики на международной выставке "Осенняя ярмарка вин-96 (Санкт-Петербург). Кроме того, АО "Мордовспирт" награждено Дипломом Всероссийского выставочного центра и отраслевым знаком Прогресса за техническое перевооружение предприятия, разработку и производство высококачественных ликеро-водочных изделий.

Мордовская водка успешно конкурирует как на общероссийском, так и на региональных рынках. Только по межрегиональным договорам в текущем году АО "Мордовспирт" отгружено продукции на 180 млрд рублей, с том числе на 52 млрд в Удмуртию, на 32 млрд в Астраханскую область, на 26 млрд в Свердловскую и в другие. Не случайно на предприятиях акционерного общества размещен заказ на производство водки "Довгань". Между корпорацией "Довгань" и АО "Мордовспирт" заключен контракт на 150 тысяч декалитров, в том числе "Славянская", "Минная", "Можжевеловая", "Апельсиновая", "Кофейная". И на каждой бутылке, кроме довганевской этикетки, будет стоять товарный знак АО "Мордовспирт" - произведено в Мордовии. [25, с. 39-43]

Трудно не согласиться с тем, что электроэнергетика является стержнем экономики любого государства. Однако ситуация в данной отрасли экономики России приближается к катастрофе: 40% из всех работающих в стране энергетических мощностей сегодня уже исчерпали свой физический ресурс. Немало проблем у этой отрасли и в Мордовии. Особую организационную и финансовую поддержку со стороны правительства Республики Мордовия проект Мордовской ГРЭС получает в последние два года.

К реализации проекта Мордовской ГРЭС, кроме РАО "ЕЭС России", проектных и научно-исследовательских институтов нашей страны была подключена энергетическая корпорация Великобритании "ПАУЭР-ДЖЕН", которая оказывает технологическую поддержку по экологической части проекта, по подготовке пакета-заявки в Европейский банк реконструкции и развития (ЕБРР), а также по другим направлениям.

Агропромышленный комплекс - крупнейший сектор народного хозяйства республики, от состояния дел в котором во многом зависит экономическая и социальная обстановка на ее территории. Одной из основных задач развития агропромышленного комплекса Республики Мордовия на 1996-2000 годы является приоритетное направление инвестиций в наращивание производственного потенциала перерабатывающей промышленности, реконструкцию и техническое перевооружение предприятий, переориентация в инвестиционной политике на сочетание крупнотоварных современных предприятий с предприятиями средней мощности, а также строительство перерабатывающих цехов в отдельных сельских районах республики для использования сырья, не требующего глубокой переработки.

Проектом "Производство экологически чистых овощей" предусматривается:

· Реконструкция цеха по производству консервов в ТОО "Тепличное".

· Строительство цеха по производству плодоовощных консервов в совхозе "Мордовский" Ардатовского района.

· Реконструкция кондитерского цеха на овощесушильном госпредприятии "Темниковскпй".

Источниками финансирования этих объектов будут собственные средства, республиканский и муниципальный бюджеты, кредиты на конкурсной основе и другие источники. А значит, прежде всего, - это широкое поле деятельности для инвесторов. [3, с. 12-15]

"Островом процветания" в Мордовии журналисты назвали Саранскую пивоваренную компанию. Сейчас оно вошло в состав российско-джерсийской фирмы "САН групп офкомпаниз", учрежденной в Англии и имеющей представительства в Нью-Йорке, Лондоне и Москве. Образовалось совместное предприятие, в котором объединились, наряду с саранским, еще четыре российских пивоваренных заводов из Перми, Курска, Екатеринбурга и Иванова. Мордовский "Пивовар" стал АО закрытого типа "Саранская пивоваренная компания". Эта группа российских производителей изготовляет солод, различные виды пива и безалкогольных напитков. Саранский пивзавод вошел в компанию САН в 1993 году. Его проектная мощность составляет 7,2 млн тонн пива и 20 тыс. тонн солода в год. САН произвела значительные капиталовложения в развитие и модернизацию производства. Это позволило увеличить объемы производства, улучшить качество и увеличить сроки годности продукции. Результат: на последней выставке "Пивоиндустрия-97" в Москве саранское пиво "Толстяк" завоевало три золотые медали. [3, с. 19]

Основным конкурентным преимуществом мордовских предприятий является наличие свободных производственных площадей, незаконченных объектов с высокой строительной готовностью, а также высококвалифицированной и относительно дешевой рабочей силы. Поэтому наиболее предпочтительным является привлечение иностранных инвестиций для развертывания на территории Республики Мордовия производств на базе импортного оборудования и комплектующих с использованием передовых технологий.

Заключение

Анализ, проведенный В.В. Поповым относительно состояния российской экономики в начале 90-х годов.

позволяет судить о том, что в этот период экономика России, как и других стран СНГ, оказалась в худшем состоянии, чем большинство стран Восточной Европы и Балтии, не говоря уже о Китае. Реформы России пошли по “третьему пути”, отличному как от шоковой терапии, так и от китайского постепенного перехода. Мгновенная (а не постепенная) либерализация цен, введение конвертируемости национальной валюты, попытки быстрых структурных реформ (приватизация) и, конечно, демократический политический режим - все это роднит российские реформы с восточноевропейской и балтийской моделью, тогда как сохранение заниженных цен на топливо и энергию, открытого и скрытого субсидирования многих предприятий и целых отраслей, низкая безработица позволяют проводить параллели с Китаем. [21, с. 3-15]

Издержки российского “третьего пути” оказались очень высокими – падение производства в России оказалось намного выше, чем в Китае и в большинстве стран Восточной Европы и Балтии. В то время как в странах Восточной Европы, наиболее последовательно осуществлявших радикальные реформы, падение производства продолжалось 2-3 года и составило 25-30% в год, в России, как показывает анализ, объем выпуска в промышленности за 2 года (с1992 по 1994) снизился на 70%. На 60% упал выпуск продукции в машиностроении и металлообработке. Наиболее сильный спад произошел в легкой промышленности, где объем выпуска снизился на 42%. В электроэнергетике выпуск продукции в 1994 г. по сравнению с 1990 г. составил 87%