Московский Институт Электронной Техники (Технический Университет)

на тему:

Выполнила:

Я

Руководитель:

Ермошина Г.П.

Москва

1998г.

План курсовой работы:

1. Предложение денег.

а) полное банковское резервирование;

б) частичное банковское резервирование;

в) модель предложения денег;

г) три инструмента денежной политики;

2. Спрос на деньги.

а) портфельные теории спроса на деньги;

б) теории трансакционного спроса на деньги;

3. Заключение.

Основные выводы.

ПРЕДЛОЖЕНИЕ ДЕНЕГ И СПРОС НА ДЕНЬГИ

Предложению денег и спросу на деньги отводится одно из центральных мест в макроэкономическом анализе.

В этой курсовой работе я хотел бы рассмотреть предложение денег и спрос на деньги подробно на примере американской системы. Здесь показывается, что определяющая роль в формировании денежной массы принадлежит банковской системе и рассматриваются различные инструменты экономической политики, с помощью которых Федеральная резервная система (ФРС) – Центральный банк США регулирует предложение денег. Также изучаются факторы, от которых зависит спрос на деньги и то, как экономические агенты принимают решения о величине запасов денежных средств.

1.

Предложение денег

.

Понят

ие "предложение денег" в самой упрощенной форме определяется как количество долларов на руках у населения. При этом делается допущение, что ФРС регулирует предложение денег, увеличивая или уменьшая количество денег в обращении с помощью операций на открытом рынке. Будучи приемлемой в первом приближении, такая трактовка не дает исчерпывающих представлений о денежном рынке, так как игнорирует роль банковской системы.

Но предложение денег зависит не только от политики ФРС, но и от поведения частных лиц - владельцев денег, и от политики банков, где деньги хранятся. Прежде всего деньги включают как средства на руках у населения, так и на банковских счетах (например, текущих), которые можно использовать при совершении сделок. Пусть М - предложение,

денег.

С- сумма наличных денег, D - сумма средств на текущих счетах. Тогда

Чтобы выявить факторы, определяющие предложение денег, необходимо знать механизм взаимодействия между наличными деньгами и средствами на текущих счетах, а также влияние на каждый из этих компонентов политики ФРС.

Реклама

а) 100

%-е банковское резервирование

Представим себе, что банков нет. Тогда деньги существуют только в форме наличности, и их сумма сводится к количеству долларов на руках у населения. Для целей нашего исследования предположим, что в экономике обращается 1000 дол.

Теперь введем банки. Для начала допустим, что они принимают вклады,

но кредитов не выдают. Сумма средств, внесенных на банковские счета

и не выданных в качестве кредитов, называется резервами. Большая их часть сосредоточена в ц

ентральных банках, таких как ФРС, и лишь некоторая доля хранится в местных банках. В нашем гипотетическом случае все вклады переводятся в резерв: банк помещает их туда в полном объеме и извлекает, лишь когда вкладчик снимает деньги со счета или расплачивается чеками. Такая система называется 100Х

-М банковским резервированием.

Предположим, что все обращающиеся в экономике деньги (1000 дол.) население внесло на счета в Первый банк. На рис. 1 представлен его баланс - соотношение активов и пассивов. Активы хранятся в резервах и составляют 1000 дол.,

пассивы банка также составляют 1000 дол. и являются обязательствами банка перед вкладчиками. В отличие от реально существую

щих данный банк не выдает кредитов и прибыли со своих активов не получает. Он, возможно, берет с клиентов лишь небольшую плату на покрытие своих издержек. Заинтересованность вкладчиков обусловлена тем, что хранить деньги в банке надежнее, чем "в чулке".

| Банковский баланс при 100%-м резервировании.

В балансе банка отражены его активы и пассивы. При 100%-м резервировании все вклады находятся в резервах. |

|

| Баланс Первого банка |

| Актив |

Пассив |

| Резервы 1000 дол. |

Депозиты 1000 дол. |

Каково же предложение денег в экономике? До создания Первого банка в экономике было 1000 дол. наличных денег. После его создания количество денег составило 1000 дол. на текущих счетах. Каждому 1 дол. прироста вкладов соответствует уменьшение на 1 дол. суммы наличных денег. Если банки помещают в резерв 100

% вкладов, то банковская си

стема на предложение денег влияния не оказывает.

б) Части

чное банковское резервирование.

Теперь предположим, что часть средств с банковских счетов направляется на кредитование - например, семей для покупки жилья или предприятий для инвестиций в основные производственные фонды. На случай востребования вкладов банку всегда необходим определенный резерв. Однако, так как приток новых вкладов обычно равен по объему снимаемым со счетов средствам, потребность в100

%-м резервировании исчезает. Таким образом, у банка появляется заинтересованность в предоставлении кредитов. При этом в резервы направляется лишь часть вкладов. Такая система называется частичным банковским резервированием.

Реклама

На рис. 2А представлен баланс Первого банка после выдачи кредитов. Допустим, что доля помещенных в резервы вкладов (норма резервирования депозити

вов)

составляет 20%.

Тогда из 1000 дол.,

находящихся на счетах, 200 дол. банк держит в резервах, а остальные 800 дол. направляет на кредитование.

Рис.2

Банковские балансы при частичном банковском резервировании.

Резервы в 1000 дол. обеспечивают прирост объема вкладов на гораздо большую величину. Таким образом, при частичном резервировании банки фактически создают деньги.

|

|

А. Баланс Первого банка |

| Актив |

Пассив |

| Резервы 200 дол. |

Депозиты 1000 дол. |

| Кредиты выданные 800 дол. |

| А. Баланс Второго банка |

| Актив |

Пассив |

| Резервы 160 дол. |

Депозиты 800 дол. |

| А. Баланс Третьего банка |

| Актив |

Пассив |

| Резервы 128 дол. |

Депозиты 640 дол. |

| Кредиты выданные 512 дол. |

Обратим внимание, что выдавая кредит.

Первый банк увеличивает предложение денег на 800 дол. До этого оно соответствовало сумме вкладов в П

ервом банке и составляло 1000 дол. После выдачи кредитов клиентам Первого банка предложение денег составило 1800 дол.:

вкладчики по-прежнему имеют 1000 дол. на текущих счетах и теперь еще 800 дол. наход

ится в наличности на руках у заемщиков. Таким образом, при системе частичного банковского резервирования банк

и создают деньги.

Операциями Первого банка процесс создания денег банковской системой не завершается. Он продолжается, если заемщик (или другое лицо, получившее от него деньги в счет оплаты чего-либо) вносит полученные 800 дол. на счет в другой банк. На рис.2 представлен баланс Второго банка. Приняв вклад на 800 дол.

, 20%

(160 дол.) банк помещает в резервы и выдает кредиты на 640 дол. Таким образом, он создает денег еще на 640 дол. Если потом эти 640 дол. положить в Третий банк, то он поместит 128 дол. (20

%) в резервы и сможет выдать кредиты на 512 дол. Каждый новый вклад и новый кредит увеличивают денежную массу.

Хотя в этом процессе создания денег участвует бесчисленное количество банков, рост предложения денег не безграничен. Пусть rr - норма резервирования депозитов. В нашем примере она равна 0,2.

Тогда, если сумма первоначального вклада равна 1000 дол.,

то количество денег увеличивается на следующую сумму:

Сумма первоначального вклада = 1000 дол.

Объем кредитов Первого банка = (1-

rr)x 1000 долл.

Объем кредитов Второго банка = (1-гг)

2

х 1000 долл.

Объем кредитов Третьего банка =

(1-гг)3

х 1000 долл.

Предл

ожени

еденег

= [1+(1-

rr) + (1+гг)2

+(1-гг

)3

+ ...]1000

дол.

= (1/rr)1000

дол

.

Следовательно, каждый помещенный в резервы 1 дол. создает новых денег на (1/

rr) дол. В нашем примереrr

-

02

,

ипервоначальному вклад

у в 1000 дол. соответствует рост денежной массы на 5000 дол.

В способности создавать деньга з

аключается основное отличие банков от других финансовых учреждений. Важнейшая функция финансового рынка состоит в перераспределении ресурсов от лиц, откладывающих часть своих доходов на будущ

ее, к лицам и предприятиям, которым необходимы кредиты на расширение производства. Этот процесс называетс

я финансовым посредничеством. В нем участвуют различные экономические институты: наиболее важную роль играют фондовая биржа, рынок облигаций и банковская система. Но лишь банки наделены правом создавать активы, являющиеся частью предложения денег (например, открывая текущие счета). Из всех финансовых институтов лишь они непосредственно воздействуют на предложение денег.

Следует иметь в виду, что создание денег банками при системе частичного резервирования не означает создания новых материальных ц

енностей. Направляя часть резервов на ц

ели кредитования, банк позволяет заемщикам совершать сделки и увеличивает при этом предложение денежных средств. Но при этом заемщик не становится богаче, так как, получив ссуду, он принимает на себя долговые обязательства перед банком. Другими словами, создание денежных средств в результате банковских операций приводит лишь к повышению ликвидности, но не к росту национального богатства.

в) Модель предложения денег.

Изучив роль банков в создании денег можно более подробно рассмотреть определяющие ее факторы. Здесь приводится модель предложения денег при частичном банковском резервировании. В нее входят три переменные.

Денежная база В

- сумма долларов на руках у населения

(в наличности) С

и в резервах банков R.

Она непосредственно контролируется ФРС.

Норма резе

рвирован

ия депозитов

rr

- доля банковских вкладов, помещенных в резервы. Она определяется экономической политикой банков и регулирующими их деятельность нормативными актами.

Коэффициент депонирован

ия денег с

r

- характеризует предпочтения населения в распределении денежных средств между наличными деньгами С

и средствами на текущих счетахD

.

Данная модель показывает зависимость предложения денег от денежной базы, нормы резервирования депозитов и коэффициента депонирования. Она позволяет понять механизм воздейст

вия на предложение денег политики ФРС, а также решений банков и частных лиц

. Прежде всего, определим предложение денег:

М

=

С

+

D

.

Затем, с помощью коэффициента депонирования с

r

, выражающего зависимость суммы наличных денег от объема вкладов, рассчитаем эту сумму:

С

=

сг

x D.

Подставив это выражение в первое уравнение, получим:

М

=

(с

r

x D) + D =

(сг +

1)D

Отсюда:

D = M / (cr + 1)

К

ак видно из этого уравнения, сумма денег на текущих счетах пропорциональна предложению денег.

Напомним, что согласно определению, денежная база равна сумме наличных денег и резервов:

В

=

С

+ R.

С помощью нормы резервирования депозитов rr (доли вкладов, помещенных в резерв) можно рассчитать объем резервов:

R

=

rr

х

D.

Подставив это выражение, а также уравнение наличных денег в уравнение расчета денежной базы, получим

В

=

(с

r

х D) + (

rr

х D) -

(сг +

rr)D.

Отсюда:

D

=

В/(с

r

+

rr

).

Данное уравнение показывает, что сумма средств на текущих счетах пропорциональна денежной базе.

Найти предложение денег можно с помощью двух уравнений расчета суммы текущих счетов:

М/

(сг + 1) = D- B/(cr + гг).

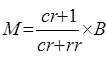

Следовательно, Из уравнения следует, что предложение денег является функц

ией трех переменных. При этом оно пропорционально денежной базе. Обозначим коэффициент пропорциональности (с

r

+

1)/(с

r

*

rr

)

какm

и назовем его де

не

жным мультипликатором:

М =

m

х В.

На каждый доллар прироста денежной базы приходится m

долларов прироста предложения денег. Денежную базу, обладающую свойством мультипликативного воздействия на предложение денег, часто называют деньгами повышенной силы.

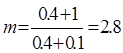

В качестве примера можно привести ситуацию в экономике США в 1990 г. Денежная база В составляла 300 млн. дол.,

норма рез

ервирования rr равнялась 0,1, а коэффициент депонирования сr был на уровне 0,4. В этом случае денежный мультипликатор равен

Предложение денег составляет

М = 2,8 х 300 = 840.

Поскольку на каждый доллар денежной базы п

риходится 2,8 дол. общего количества денег, то предложение денег равно 840 млн дол.

Теперь можно установить з

ависимость предложения денег от каждой из упомянутых выше экзогенных переменных: В

; rr

и с

r

.

1. Предложение денег пропорц

ионально денежной базе, и увеличение последней дает пропорциональный прирост предложения денег.

2. Чем ниже норма резервирования депозитов, тем выше объем кредитования и тем больший прирост предложения денег приходится на каждый хранящийся в резервах доллар. Поэтому норма резервирования вызывает рост денежного мультипликатора и предложения денег.

3. Чем ниже коэффициент депонирования, тем меньше наличных денег на руках у населения, и тем больше объем резервных средств в банках и, соответственно, больше потенциал банков в создании денег. Поэтому при снижении коэффициента депонирования денежный мультипликатор и предложение денег растут.

Проанализируем применяемые ФРС способы регулирования предложения денег, используя данную модель.

г) Три и

нструмента денежной политики

Пред и

дущие выводы основывались на упрощенном допущении о прямом регулировании предложения денег Федеральной резер

вной

системой. На деле оно осуществляется косвенным образом - посредством изменения либо денежной баз

ы, либо нормы резервирования депозитов. При этом используются три инструмента - операции на открытом рынке, установление нормы обязательных резервов и учетная ставка процента.

К операц

иям на открытом рынке

относится покупка и продажа ФРС государственных облигаций. Рост предложения денег достигается за счет денег, выпущенных в обращение при покупке облигаций у населения, а его сокращение - за счет изъят

ия денег из обращения при продаже облигаций.

Операц

ии на открытом рынке - наиболее часто применяемый ФРС инструмент экономической политики: на Нью-Йоркском рынке облигаций они проводятся практически ежедневно.

Резервные требован

ия

представляют собой минимальную норму резервирования депозитов, устанавливаемую Федеральной резервной системой для банков. При увеличении нормы обязательных резервов уменьшается значение денежного мультипликатора и сокращ

ается предложение денег. Этот инструмент экономической политики применяется ФРС реже всего.

Уче

тная ставка проце

нта

- это ставка проц

ента, под которую ФРС предоставляет банкам кредиты. Банки прибегают к ним, если их собственные резервы для выполнения резервных требований недостаточны. Снижение учетной ставки, т.е. удешевление кредитов, стимулирует банки к расширению объемов заимствования у ФРС через т.н. дисконтное окно.

В результате происходит рост денежной базы и предложения денег.

Хотя возможности ФРС по регулированию предложения денег с помощью вышеупомянутых инструментов достаточно широки, она не может держать его под полным контролем. Изменения предложения на рынке денег могут принимать неожиданный для ФРС характер из-за политики банков, деятельность которых от нее не зависит. Например, банк может создавать избыточные резервы, превышающие резервные требования. Чем они больше, тем выше норма резервирования депозитов и тем меньше предложение денег. Кроме того, ФРС не может точно предопределить объем средств, предоставляемых банкам через дисконтное окно. Чем он меньше, тем меньше денежная база и, соответственно, предложение денег. Поэтому ФРС не всегда в состоянии добиться изменения предложения денег в желаемом направлении.

Банкротство банков и предложение денег в 30-е гг.

С августа 1929 по март 1933 г. предложение денег сократилось на 28

%. Некоторые экономисты считаю

т это основной причиной Великой д

епрессии. Но тогда мы не пытались выяснить причины столь резкого уменьшения предложения денег.

Очевидно, что н

а счет сокращ

ения денежной базы уменьшение предл

ожен

ия денег отнести нельзя: она в этот период выросла. Главная причина - уменьшение

денежного мультипликатора в связи с существенным ростом

нормы рез

ервирования депозитов и коэффиц

иента депонирования.

Большинство экономистов связывает снижение денежного

мультипликатора со значительным количеством банковских банкротств.

С 1930 по 1933 г. более 900

0 банков прекратили финансовые операци

и, н

е выполнив обязательств перед вкладчиками. Изменение экон

омического поведен

ия банков и вкладчиков послужило при

чиной сокращения

предложения денег.

В результате доверие населения к банкам было подорвано, что привело к росту коэффициента депонирования. Хранен

ие ден

ег на руках стало представляться более предпочтительным по сравнению с вложением в банки. Массовое изъятие

вкладов привело к истощению рез

ервов, что вызвало ответную реакци

ю со стороны банков - стремление снизить объем непогашенных кредитов. Процесс создания денег бан

ковск

ой системой повернул вспять.

Кроме того, массовые банкротства заставили бан

ки стать более осмотрительными и повысить норму резервирован

ия депозитов. На примере мн

огих прекративших сущ

ествование бан

ков они убедились, насколько опасно иметь минимальные резервы, и стали создавать избыточные. Реакц

ия бан

ков на кризис банковской системы, состоявшая в увеличении резервов выше обязательного

) уровн

я за счет сокращ

ения объемов кредитования, была аналогичной реакции населен

ия, выразившейся

в преимущ

ественном накоплении денег в наличной форме, а не на текущ

их счетах. Все это при

вело к сущ

ественному уменьшен

ию денежного мультипли

катора.

Если при

чины сокращения предложения

денег ясны, то степень вины ФРС установить труднее. С одной стороны, обвинять ее не в чем, поскольку денежная база не уменьшилась. С другой стороны, ей можно вменить

в вину два обстоятельства. Во-первых, в крайн

их ситуаци

ях, когда банки испытывают острый недостаток наличности для ведения текущих операц

ий, она могла бы предоставить им кредиты и не допустить массовых банкротств. Во-вторых, при уменьшении денежного мультипликатора можно было бы расширить денежную базу. Возможно, что если хотя бы одна из этих мер была принята, сокращ

ение предложения денег не приняло бы таких масштабов и Великая депрессия не достигла бы такой глубин

ы.

За время, прошедшее с начала 30-х гг., экономическ

ая политика настолько усоверш

енствовалась, что теперь столь резкое уменьшение мультипликатора

уже маловероятно. Наиболее важным нововведением стала система централизованного страхования вкладов, позволяющая поддерживать доверие населения к банковской системе и снизить за счет этого масштабы колебан

ий коэффиц

иента депонирования. Вместе с тем, это сопряжено со значительными расходами: в конц

е 80-х - начале 90-х гг. поручительство за несостоятельные сберегательные и кредитные учреждения стоило Федеральной резервной системе больших денег. В то же время страхование вкладов вносит реальный вклад в стабилизац

ию банковской системы и предложения денег.

2.

Спрос на ден

ьги

Теперь рассмотрим другую сторону денежного рынка и выясним, от чего зависит спрос на деньги. В соответствии с количественной теорией, известно, что спрос на деньги пропорционален доходу, т.е.

(М/Р

)

d

= kY,

гдеk

- константа. Затем была привем более общую и реалистичную функцию, которая ставит объем спроса на реальные Де

нежные средства в зависимость не только от доходов, но и от ставки процента:

(М/Р)

d

= L(i

,

Y),

Эта функцию мы используется при построении моделиI

S-LM.

Чтобы понять функцию спроса на деньги, необходимо более полно исследовать процесс принятия решений в этой области. Точно также, как основой построения функции потребления служат микроэкон

омические модели поведения потребителей, и функция спроса на деньги базируется на микроэкономических моделях раскрывающих поведение

экономических агентов в отношении денег. В данном разделе сначала делается общий анализ способов моделирования спроса на деньги, а затем приводится одна из известных моделей.

Деньги выполняют три функци

и: меры стоимости, средства сбережения и средства обращения. Первая из них (мера стоимости) не связана с потребностью в

деньгах, так как для назначения цены наличные деньги не нужны. Поэтому основное внимание в теории спроса на деньги уделяется функц

иям денег как средства сбережения и средства обращения.

а) Портфельны

е теории спроса на деньги

Портфельными называются те теории спроса на деньги, которые делают акцент на функции средства сбережения. В них подчеркивается,

что деньги - одна из форм активов. Основной постулат этих теорий заключается в том, что накопление денег имеет определенную спец

ифику по сравнению с другими акт

ивами с точки зрения факторов риска и дохода. В частности, оно приносит надежный (номинальный) доход, в то время как ц

ены на акции и облигации могут снизиться. Поэтому, по мнению ряда экономистов, при формировании оптимального портфеля активов население отдает предпочтение ликвидным денежным средствам.

Согласно портфельным теориям, потребность в деньгах определяется относительной привлекательностью различных видов активов. Она зависит от степени риска и уровня доходов, связанных с каждым из этих видов накопления, а также от общей суммы активов. Например, функцию спроса на деньги можно представить в следующем виде:

(М/Р)

d

=

L(rs

,

r

b

,

π

e

,

W),

где rs

- реальные ожидаемые доходы по акциями, r

b

, - реальные ожидаемые доходы по облигациям, π

e

-

ожидаемый темп инфляции, W

- материальные активы. При росте rs

или r

b

спрос на деньги сокращается, т.к. другие виды активов становятся более привлекательными. То же происходит и при росте ожидаемого темпа инфляции. Вспомним, что величина -

π

e

это реальный доход от накопления наличных денег. При увеличении W

потребность в деньгах растет, так как увеличивается общая сумма активов и, соответственно, абсолютная величина накопления каждого их вида.

С точки-

зрения портфельных теорий, упрощенная трактовка функции спроса на деньгиL(

i,Y)

вполне допустима. Во-первых, показатель реальных доходовY

в ней приближенно измеряет величину реальных активов W

. Во-вторых, единственная переменная доходов в ней - номинальная ставка процента, равная сумме реальных доходов по облигациям и ожидаемого темпа инфляции

(i

=

rb

,

+

π

e

)

.

Вместе с тем, портфельные теории требуют, чтобы функция спроса на деньги содержалатакже переменные ожидаемых доходов от накопления других активов.

По вопросу о ц

елесообразности применения портфельных теорий для анализа спроса на деньги экономисты расходятся во мнениях. Ответ на этот вопрос зависит от того, какие виды активов считаются деньгами. В наиболее узкой трактовке (М1) сюда относятся лишь наличные деньги и сумма сред

ств на текущих счетах. Они приносят либо очень низкий доход, либо вообще его не приносят. Но существуют и друг

ие виды активов, доход на которые при той же степени риска выше: сберегательные счета, казначейские векселя, депозитные сертификаты и счета в фондах взаимного кредитования денежного рынка. По мнению экономистов, деньги (М1) - "подчиненный" или доминируемый

актив, который является наихудшим средством сбережения по сравнению с остальными. Портфельные теории не в состоянии назвать причины спроса на эти подчиненные денежные активы и приводят к выводу, что их накопление не обеспечивает формиро

вания "оптимального портфеля" активов населения.

Портфельные теории лучше объясняют проблемы формирования спроса на деньги, если исходить из более широкой трактовки денежной массы. Такая трактовка включает в понятие денег и другие виды активов, более привлекательные по сравнению с наличными деньгами и текущими счетами (например, сберегательные счета и счета в фондах взаимного кредитования денежного рынка), входящие в состав М

2. Тогда при объяснении предпочтений населения, накапливать средства в форме М2, а не в форме акций и облигаций, факторы риска и дохода являются достаточно серьезными аргументами. Следовательно, если портфельные теории спроса на деньги верны лишь в отношении М2 и МЗ,

но не М1.

б)Теории трансакционного

спроса на деньги.

Теории спроса на деньга, делающие акцент на их роли как средства обращения, называются теориями трансакционного

спроса на деньги

. Их объединяет то, что они признают, что деньги - подчиненный актив и, в отличие от остальных видов активов, накапливаются лишь с ц

елью совершения покупок. Эти теории лучше всего объясняют, почему население не вкладывает все деньги в

доминирующие активы, такие как казначейские векселя и сберегательные вклады, а все-таки держит часть денег на руках или на текущих счетах (имеются в виду деньги в их узкой трактовке).

Существует много вариантов теорий сделок, и каждый из них по-своему представляет процессы получения денег и совершения сделок. Объединяет их единое понимание недостатка этого вида активов, дающего низкую прибыль, а также его преимущества как удобного средства совершения сделок. Взвесив то и другое, человек решает, сколько наличных денег ему надо иметь.

Чтобы представить функцию спроса на деньги в трактовке трансакционных

теорий спроса на деньги, приведем подробную схему построения одной из широко известных моделей подобного типа. Она разработана в 50-е гг. экономистами Уильямом Баумолем

и Джеймсом Тобином

и до сих пор остается одной из ведущих теорий спроса на деньги.

Модель управления денежной наличностью Баумоля-Тобина.

Модель Баумоля-Тобина

подробно анализирует преимущества и недостатки накопления наличных денег. Главное их преимущество состоит в удобстве: человек избавляется от необходимости ходить в банк при каждой покупке. Однако при этом он терпит убытки, теряя проц

енты, которые мог бы получить,

положив соответствующую сумму на сберегательный счет.

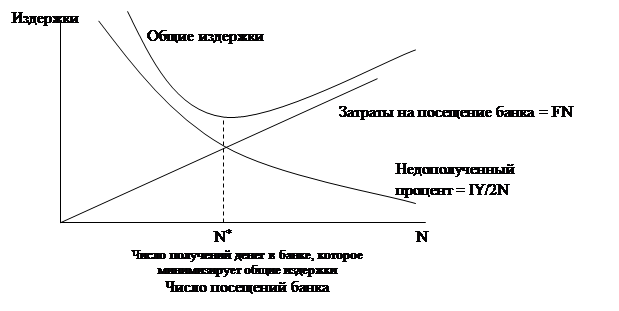

Чтобы выяснить все "за" и "против" предположим, что человек запланировал в течение года постепенно потратить Y дол. (для простоты допустим, что цены и, следовательно, реальные расходы в течение года не меняются). Какой наличной суммой он должен располагать для осуществления такого объема расходов, т.е. какова оптимальная величина среднего количества денег на руках?

Рассмотрим несколько вариантов. Можно в начале года снять со счета Y дол. и расходовать их постепенно в течение года. На рис. 3-а показана сумма денег, которой человек располагает в каждый момент. В начале года она равна Y, в конц

е года 0, средняя в течение года - Y/2.

Второй вариант предусматривает двукратное посещение банка в течение года. В начале года человек снимает со счета сумму Y/2, постепенно расходуя ее в течение полугода, а затем берет еще такую же сумму на расходы в течение

следующего полугодия. На рис. З-в показано, что сумма денег на руках у владельц

а в течение года изменяется от Y/2 до 0 и в среднем составляет Y/4. Уменьшив это среднее значение, можно сократить потери в виде неполученных процентов по вкладам, однако для этого необходимо совершить два посещения банка вместо одного.

Если в течение года человек посещает банк N раз, каждый раз снимая со счета Y/N дол., он расходует эти суммы равными частями в течение каждого из 1/N периодов. Из рис. З-с видно, что в течение года сумма денег на руках изменяется в пределах от Y/N до О, и ее среднегодовое значение равно Y/(2N).

Вопрос в том, как выбрать оптимальное значение N? Чем оно выше, тем меньше среднее количество денег на руках и меньше потери в виде неполученных процентов, но тем больше неудобств человек испытывает в связи с необходимостью чаще посещать банк.

Условно обозначим издержки, связанные с посещением банка, произвольной постоянной величиной F, которая представляет собой стоимостной показатель, измеряемый затратами времени на снятие денег со счета (дорога туда и обратно, ожидание в очереди). Например, при заработке 12 дол. в час и затратах времени на дорогу 15 мин. F = 3 дол. Обозначим ставку процента через i; i - то, что теряется при хранении наличных денег, поскольку последние не приносят процента.

Теперь можно с точностью рассчитать оптимальное значение N и оптимальную сумму денег, которую целесообразно иметь на руках. При любом N ее среднее значение составляет Y

/(2М)

, а потери в виде неполученных процентов равны iY

/

(2

М)

. Если стоимостной эквивалент затрат времени на каждое посещение банка оценивается величиной F, их общая сумма в течение года равна FN. Вместе с суммой неполученных процентов они составляют совокупные издержки, связанные с посещением банка:

Совокупные _

недополученные

издержки на

издержки = проценты

+

посещение

Рис.4 показывает издержки хранения наличных денег. Рисунок иллюстрирует зависимость суммы неполученных процентов, издержек, связанных с посещением банка, и совокупных издержек N. Последние достигают минимума при единственном значении N, равном N*

.

Чем больше число посещений банка N, тем выше связанные с этим издержки и тем меньше сумма неполученных процентов.Оптимальная величина N равна :

При этом значении N средняя сумма денег на руках составит:Из уравнения следует, что чем выше издержки, связанные с посещением банка F, чем выше V, и чем ниже ставка процента i, тем больше наличных денег имеет на руках население.

Следовательно, модель Баумоля-Тобина можно использовать в качестве модели спроса на деньги, так как она рассматривает факторы формирования запаса наличных денежных средств. Но она может найти и более широкое применение. Предположим, что человек располагает активами как в денежной форме (в наличности и на текущем счете), так и в неденежной (акции и облигации). Первые используются при совершении сделок, но доход приносят незначительный. Пусть i - разница в доходах по денежным и неденежным активам, а F - расходы по превращению неденежных активов в денежную форму (например, брокерская комиссия). Вопрос об оптимальной частоте привлечения брокера решается аналогично вопросу об оптимальной частоте посещений банка. Следовательно, модель Баумоля-Тобина описывает формирование запасов денежных средств у экономических агентов. Она показывает, что спрос на деньги прямо пропорционален уровню расходов Yи обратно пропорционален ставке процента,

что адекватно выражается функцией L(i,Y).

Статистические данные о спросе на деньги.

Многие экономисты детально исследуют функцию спроса на деньги, используя статистические данные о деньгах, доходе и ставке процента. Целью этих исследований является выведение зависимости изменения спроса на деньги в от колебаний уровня дохода и ставки процента. От "чувствительности" спроса на деньги к этим колебаниям зависит угол наклона кривой LМ, а следовательно, и эффективность кредитно-денежной и бюджетно-налоговой политики.

Еще одна цель подобных исследований заключается в проверке правильности различных теорий спроса на деньги. Например, модель Баумоля-Тобина устанавливает точную количественную зависимость спроса на деньги от уровня доходов и ставки процента. Выведенная в модели формула с квадратным корнем показывает, что эластичность спроса на деньги по доходам равна 1/2: при росте ставки процента на 10% сумма востребованных вкладов увеличивается в реальном выражении на 5%. Эластичность спроса на деньги по ставке процента также равна 1/2: 10%-й рост ставки процента (скажем, с 10 до 11 %) вызывает 5%-е сокращение реальной суммы востребованных вкладов.

Однако полученные выводы на практике, как правило, не подтверждаются. Статистические данные говорят о том, что эластичность спроса на деньги по доходам на самом деле выше, а по ставке процента - ниже, чем 1/2. Следовательно, модель Баумоля-Тобина не вполне верна: она принимает во внимание не все факторы спроса на деньги.

Модель, например, не учитывает, что решая, сколько денет ему нужно, человек не всегда руководствуется только соображениями выгоды. Предположим, что он посещает банк один раз в неделю, чтобы внести платежный чек, но придя в банк, решает заодно снять и сумму, которая ему потребуется на следующей неделе. В этом случае число посещений банка N нельзя связать ни с уровням расходов, ни со ставкой процента. Поскольку N - величина постоянная, средняя сумма денег на руках (Y/2N) прямо пропорциональна размерам издержек и не зависит от ставки процента. Теперь условно разделим вкладчиков на две группы. Одна из них ведет себя в соответствии с моделью Баумоля-Тобина, и для нее эластичность по доходам и

ставке процента равна 1/2. Для другой группы N постоянна, и эластичность по доходам равна 1, а по ставке процента - 0. В этом случае необходимо рассчитать средневзвешенную функцию спроса на деньги для этих двух групп. Тогда эластичность по доходам будет находиться в пределах от 1 до 1/2, а по ставке процента -от 0 до 1/2, что подтверждается статистикой.

3.

Заключение.

Применение микроэкономических моделей в макроэкономике

.

Микроэкономические модели теории постоянного дохода и неоклассической теории инвестиций и модели управления денежной наличностью Баумоля-Тобина показывают, какое влияние на макроэкономические процессы оказывает поведение отдельных экономических агентов.

Значительный прогресс в этой области в течение двух последних десятилетий был достигнут благодаря разработке и проверке микроэкономических моделей. Чаще всего они не опровергают, а, наоборот, позволяют усовершенствовать теорию макроэкономики. По мнению большинства экономистов, дальнейшая интеграция микро- и макроэкономики заключает в себе широкие возможности для еще более углублённого изучения экономических процессов.

Основные выводы по курсовой работе.

1. При системе частичного банковского резервирования банки могут создавать деньги, так как каждый помещенный в резерв доллар позволяет увеличить на несколько долларов сумму средств на текущих счетах.

2. Величина предложения денег определяется денежной базой, нормой резервирования депозитов и коэффициентом депонирования денег. Расширение базы вызывает пропорциональный рост предложения денег. Снижение нормы резервирования депозитов и коэффициента депонирования ведет к росту денежного мультипликатора и, следовательно, предложения денег.

3. ФРС осуществляет регулирование предложения денег тремя способами.

Для расширения денежной базы используется покупка облигаций на открытом рынке и снижение учетной ставки. Коэффициент депонирования уменьшается путем снижения нормы резервных требований.

4. Портфельные теории делают акцент на функции денег как средства обращения. Они увязывают спрос на деньги с соотношением уровней риска и дохода, связанных с хранением средств в форме денег или в форме других активов.

5. Трансакционные теории спроса на деньги, такие как модель Баумоля-Тобина, выделяют роль денег как средства обращения. Согласно им, спрос на деньги прямо пропорционален доходу и обратно пропорционален ставке процента.

Список используемой литературы:

1.

Н.Грегори Мэнкью “Макроэкономика” Издательство Московского Университета 1994г.

2.

Макконел К.Р., Брю С.Л. “Экономикс” Издательство “Туран” 1996г.

3.

“Экономика” под редакцией А.С.Булатова Издательство БЕК 1995г.

|