ВВЕДЕНИЕ……………………………………………………………………….

1. ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСТВА…………………………………….

1.1. Смысл предпринимательства……………………………………………….

1.2. Выбор своего бизнеса……………………………………………………….

1.3. Этика бизнеса………………………………………………………………...

1.4. Предпринимательская тайна………………………………………………..

1.5. Единоличное владение…………………………………………….………...

1.6. Товарищества с неограниченной ответственностью……………………...

1.7. Товарищества с ограниченной ответственностью………………………..

1.8. Совместные предприятия…………………………………………………...

1.9. Франчайзная система………………………………………………………..

1.10.Причины банкротства………………………………………………………

1.11.Функции маркетинга………………………………………………………..

1.12.Виды рынка………………………………………………………………….

1.13.Конкуренция…………………………………………………………………

1.14.Сбыт и продажа……………………………………………………………..

1.15.Реклама………………………………………………………………………

1.16.Виды цен…………………………………………………………………….

1.17.Что заставляет цены расти?………………………………………………...

1.18.Что заставляет цены снижаться?………….....…………………………….

1.19. Цена и законы спроса………………………….…………………………..

1.20.Оплата труда…………………………………….……………...…………...

Вопросы для самопроверки………………………………………...……….…

2. СОСТАВЛЕНИЕ ОТЧЕТОВ………………………..………………………...

2.1. Экономическое управление…………………………………………………

2.2. Определение………………………………………………………………….

2.3. Цели…………………………………………………………………………..

2.4. Отчет по прибыли……………………………………………………………

2.4.1. Понятие издержек…………………………………………………………

2.4.2. Группировка издержек по экономическим элементам……...………….

2.4.3. Группировка издержек по статьям калькуляции………………………..

2.5. Баланс…………………………………………………………………………

2.5.1. Активы……………………………………………………………………...

2.5.2. Пассивы …………………………………………………………………....

2.6. Формы предприятий…………………………………………………………

2.7. Приложение к годовому отчету…………………………………………….

Вопросы для самопроверки………………………………………….………..

3. АНАЛИЗ ОТЧЕТОВ……………………………………………...……………

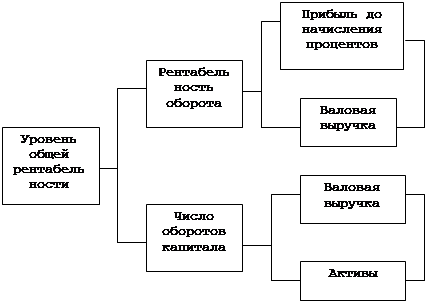

3.1. Ключевые индикаторы………………………………………………………

3.2. Анализ рентабельности………………………………………...……………

3.3. Анализ доходности…………………………………………………………..

3.3.1. Понятие издержек и структуры прибыли………………………………..

3.3.2. Структура отчетов по прибыли предприятий.................………………..

3.3.3. Расчеты ключевых индикаторов……………………………………….....

3.4. Анализ ликвидности…………………………………………...…………….

Реклама

3.5. Анализ платежеспособности…………………………………….………….

Вопросы для самопроверки……………………………………...…………….

4. ИЗДЕРЖКИ ПРЕДПРИЯТИЯ………………………………………………...

4.1. Издержки………………………………………………………….………….

4.1.1. Затраты……………………………………………………………………..

4.1.2. Издержки утраченных возможностей……………………………………

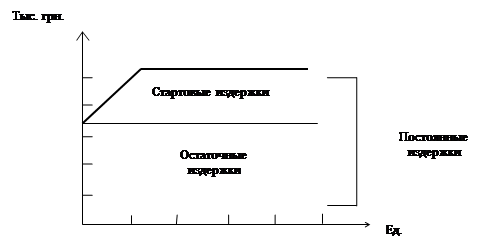

4.2 Постоянные издержки…………………………………………….………….

4.2.1. Динамика постоянных издержек…………………………….…………...

4.2.2. Остаточные и стартовые издержки………………………….…………...

4.2.3. Скачки постоянных издержек………..……………………………….…..

4.3. Переменные издержки………………………………………………………

4.3.1. Пропорциональные переменные издержки…………………..………….

4.3.2. Дигрессивные переменные издержки……………………………………

4.3.3. Прогрессивные переменные издержки……………………....…………..

4.4. Валовые издержки предприятия ……………………………….…………..

4.5. Предельные издержки……………………………………………………….

4.5.1. Собственно предельные издержки……………………………………….

4.5.2. Предельные издержки …………………………………………………….

4.6. Статьи издержек……………………………………………………………..

|

3

3

3

3

3

3

4

4

5

5

5

5

6

6

7

7

7

8

9

9

9

9

10

10

10

10

12

12

12

13

14

14

14

15

16

19

19

21

22

23

25

25

27

28

29

30

31

32

32

32

32

33

33

34

35

36

36

37

37

38

38

38

39

40

|

4.6.1. Материалы…………………………………………………….………….....

4.6.2. Оплата труда………………………………………………………………..

4.6.3. Плата за аренду помещений……………………………………………….

4.6.4. Прочие издержки…………………………………………………………...

4.6.5. Маркетинговые издержки………………………………………………....

4.6.6. Амортизация…………………………………………………………….….

4.6.7. Издержки, связанные с выплатой процентов…………………………….

4.7. Структура издержек…………………………………………………………..

4.8. Затраты производства, относимые на себестоимость продукции………...

Вопросы для самопроверки…………………………………………………….

5. ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА И СБЫТА…………………………………………………………………………………...

5.1. Метод сопоставления валовых показателей………………………………..

5.2. Метод сопоставления предельных показателей………………………..…..

5.3. Минимально допустимая цена реализации…………………….…………..

5.4. Методы определения оптимального объема производства и сбыта в условиях монополии………………………………………………………………………

5.4.1. Методы сопоставления валовых показателей…………………………....

5.4.2. Методы сопоставления предельных показателей…………….………….

Вопросы для самопроверки………………………………………...…………..

6. РАСЧЕТ ИЗДЕРЖЕК ПРИ УПРАВЛЕНИИ ПРОИЗВОДСТВЕННЫМ СНАБЖЕНИЕМ И СЕРИЙНЫМ ПРОИЗВОДСТВОМ………………………………

6.1. Определение оптимальной величины партии закупаемых товаров………

6.2. Определение оптимальной величины серии…………………..…………...

Вопросы для самопроверки………………………………………………….…

ЛИТЕРАТУРА……………………………………………………….…………….

Реклама

|

40

41

42

42

42

42

44

44

44

46

48

48

50

50

51

51

52

52

54

54

55

57

58

|

ВВЕДЕНИЕ.

Учебное пособие ориентировано на изучение основ экономики предприятий при самостоятельной подготовке студентов. В предлагаемом учебном пособии раскрываются вопросы, связанные с планированием деятельности предприятия в условиях рынка: основные термины, используемые в предпринимательстве, содержание маркетинга и менеджмента, формы организации бизнеса, бухгалтерская отчетность и ее анализ, оценка положения предприятия на рынке, финансирование и внутрифирменное планирование.

В разделе 1 рассмотрены понятия, раскрывающие сущность предпринимательской деятельности. Рассмотренные в разделе вопросы в лаконичной форме знакомят с основами организации и функционирования предприятия в условиях рыночных отношений.

В разделе 2 показана роль экономического управления, рассмотрены основные задачи и критерии деятельности предприятия. Достаточно подробно на примерах раскрывается понятие баланса и источников его финансирования.

В разделе 3 рассмотрены вопросы оценки финансового состояния предприятия на основании анализа информации, представленной в годовом отчете, и ключевых показателей, дающих представление о деятельности предприятия.

В разделе 4 раскрывается понятие издержек, необходимых для осуществления предприятием производственной и реализационной деятельности, и виды издержек относимых на себестоимость продукции.

В разделе 5 рассмотрены методы, позволяющие определить оптимальный объем производства и реализации продукции на основе сопоставления валовых и предельных показателей.

В разделе 6 рассмотрены вопросы, связанные с расчетом издержек при управлении производственным снабжением и серийным производством, а также определением оптимальной величины партии закупаемых товаров.

На основе рассмотренных в разделах 1-6 вопросов разработаны обучающие системы, деловые игры, методы принятия решений, тестовые системы, ориентированные на использование ПЭВМ и способствующие активному освоению полученных знаний.

1. ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСТВА.

1.1. Смысл предпринимательства.

Предпринимательство часто связывают с понятием "бизнес", хотя эти слова имеют разный смысл. Синонимы слова "бизнес" - коммерция, торговля, фирма, деловая активность.

Предпринимательская же деятельность - это деятельность энергичного и инициативного человека, который, владея определенным капиталом, использует его для организации бизнеса, которым управляет. Именно предпринимательство, которое ассоциируется с понятием "динамизм", "инициатива", "смелость", воплощает в реальность многие интересные идеи.

В свободном предпринимательстве используется природное честолюбие человека, его стремление к самореализации и самоутверждению. Извлекая пользу для самого себя, предприниматель действует на благо общества.

Основным мотивом деятельности предпринимателей были материальная и моральная неудовлетворенность своим положением, что обусловило поиск новых путей и решений ряда вопросов.

1.2. Выбор своего бизнеса.

Ошибка в выборе карьеры обходится человеку, как в моральном, так и в материальном отношении очень дорого. Неудача сразу обнажает резкое различие между преуспевающими и не преуспевающими людьми. Поэтому необходимо определить свои сильные и слабые стороны с точки зрения профессиональных способностей, интересов, умственного развития, способностей к выполнению ручной или интеллектуальной работы.

Что я больше предпочитаю - работать с вещами и предметами, идеями или людьми?

Хочу ли я видеть физический результат своего труда?

Предпочитаю ли я работать независимо или в составе команды?

Смогу ли я справиться с работой, для выполнения которой необходима физическая сила?

Могу ли я кем-то руководить?

На любой из подобных вопросов каждый предприниматель ищет честный, объективный ответ.

1.3. Этика бизнеса.

Особое место в деловых отношениях занимают честность и порядочность. Честность и порядочность - это неотъемлемые качества современного бизнесмена. Без них современное предпринимательство, основой которого является кредит, было бы просто невозможно. Миллионные устные сделки заключаются без свидетелей. Товары на многие миллиарды долларов ежегодно продаются без оформления контрактов.

1.4. Предпринимательская тайна.

В большинстве случаев деловым людям приходится самим определять, что в их бизнесе является тайной, и без режимных отделов заботиться о ее защите.

Промышленная (научно-техническая, технологическая и др.) тайна. Это могут быть секреты производства, ноу-хау, изобретения, открытия и т.д. Секретами фирмы могут быть также методы и способы управления финансами, маркетингом, производством.

Коммерческая тайна. Предметом ее могут быть все свойственные данному предприятию особенности, индивидуальные детали коммерческой деятельности деловые связи и т.д. Например, для многих фирм закупка сырья и товаров, вопрос о поставщиках и будущих прибылях, методиках установления цен также является тайной.

Финансово-кредитная тайна. Касается бухгалтерских и финансовых документов, деловой переписки фирмы. Сохранение в тайне этой информации от всех посторонних, кроме налоговых и финансовых служб, непременное условие для удержания за ней положения, достигнутого в борьбе с конкурентами.

1.5. Единоличное владение.

Известны три основные организационные формы бизнеса: единоличное владение, товарищество, корпорация. Обобщающим для всех этих форм бизнеса является понятие фирмы, т.е. все они - юридические лица.

Единоличное владение - это такое предприятие, владельцем которого является одно лицо или одна семья. Весь доход и риск от бизнеса они берут на себя. Собственники такого предприятия одновременно являются и его активными менеджерами.

Преимущества.

Полная самостоятельность, свобода и оперативность действий. При принятии решений не нужно обращаться в совет директоров или же добиваться согласия партнеров.

Максимум побудительных мотивов. Так как все доходы поступают к единственному владельцу предприятия, то он заинтересован в упорной работе, тщательном контроле работы предприятия, в принятии осторожных решений и в максимальном расширении деловых операций.

Конфиденциальность деятельности. Единоличное владение позволяет сохранить секреты фирмы в тайне.

Недостатки.

Трудности привлечения больших капиталов. Нет возможности привлечь инвесторов со своими капиталами, как это возможно в корпорации или товариществе. Рейтинг кредитоспособности единоличника не очень высок, поэтому он должен платить значительно более высокие проценты за кредиты.

Неопределенность сроков деятельности. Единоличная фирма юридически заканчивается со смертью владельца, его банкротством, тюремным заключением и т.д.

Неограниченная ответственность за долги. В случае неудачи единоличный предприниматель может потерять все свои личные сбережения и имущество, являющиеся гарантом оплаты его долгов.

Недостаток специализированного менеджмента. Обычно единоличный предприниматель – это генеральный менеджер, менеджер по продаже, сбыту и рекламе, финансист, кадровик и снабженец.

Функциональные недостатки. Ввиду трудностей получения капитала у единоличных фирм существуют проблемы оперативного характера. Например, неудачное местоположение самой фирмы, неподходящее здание и оборудование, неспособность платить такое жалованье, которое привлекало бы наиболее работоспособных, целеустремленных людей, неспособность приобретать товары в таких количествах, что гарантировало бы от дефицита в поставках.

1.6. Товарищества с неограниченной ответственностью.

Имеются два основных вида товариществ: общее (простое) с неограниченной ответственностью, а также с ограниченной ответственностью.

Простое товарищество - это ассоциация двух или большего количества людей как совладельцев бизнеса. Члены товарищества могут делить прибыль любым из выбранных ими способов, но в случае отсутствия соглашения они обязаны делить ее поровну.

Основополагающим для всех товариществ является соглашение между его членами. Оно может быть устным, письменным или же в виде каких-либо совместных действий сторон.

Обычно соглашение о товариществе включает следующие пункты:

- полномочия каждого партнера;

- продолжительность соглашения;

- сумма средств, инвестированных каждым партнером;

- описание схемы разделения прибыли и возможных убытков;

- способ, с помощью которого каждый партнер получит компенсацию;

- ограниченная сумма средств, которая может быть изъята из капитала товарищества одним из партнеров;

- заявление о финансовых процедурах, необходимых в товариществе;

- процедура принятия новых партнеров;

- процедура ликвидации товарищества.

Преимущества.

Финансовая сила. По сравнению с единоличной формой предпринимательства товарищества обычно мощнее в финансовом отношении и обычно легко и быстро принимают управленческие решения без контроля со стороны вышестоящих органов.

Дополнительные возможности в менеджменте. В товариществах, где зачастую собираются способные и опытные люди, которые дополняют друг друга, менеджерские функции могут быть разделены.

Недостатки.

Неограниченная ответственность партнеров. Если товарищество терпит неудачу, каждый партнер несет ответственность пропорционально своей доле в инвестициях. При отсутствии средств у одного из партнеров, другие партнеры должны за свой счет покрыть убытки.

Вероятность взаимного недоверия. Крупный просчет одного из партнеров может разорить других.

Нехватка опыта. Товарищество является самой непостоянной формой предпринимательства. Смерть или же выход из дела одного из партнеров ведут к ликвидации товарищества. Такая неопределенность затрудняет заключение долгосрочных сделок.

1.7. Товарищества с ограниченной ответственностью.

Это такой вид товарищества, в соглашении, об образовании которого фигурируют один или несколько партнеров, чья ответственность не ограничена, и один или несколько партнеров, ответственность которых ограничена в пределах инвестированного ими капитала, если иное не оговорено в соглашении. Партнерами могут выступать как индивидуальные предприниматели, так и корпорации. Для образования такого товарищества необходимо формальное соглашение.

Главное преимущество ограниченного партнерства: оно привлекательно для тех, кто может инвестировать капиталы. В качестве ограниченных партнеров они рискуют только потерять свои первоначальные инвестиции. Подобное партнерство привлекает людей, которые хотят вложить свои капиталы, но не желают участвовать в менеджменте этого предприятия.

1.8. Совместные предприятия.

Необходимо отличать совместное предприятие (СП) от межфирменного соглашения или других видов сотрудничества, которые не ведут к созданию отдельной деловой экономической организации.

СП могут принимать две формы: акционерную либо договорную. В акционерных СП каждый партнер владеет определенной долей акционерного капитала. Как правило, право собственности делится между участниками путем более или менее равного распределения акций и без абсолютного господства какой-либо из сторон.

В договорных совместных предприятиях стороны не создают новую компанию совместного владения для осуществления совместной деятельности и не осуществляют перераспределения между собой акций существующей корпорации. Внутренние правовые отношения между сторонами, а также между сторонами - участниками СП и третьими сторонами строятся и регулируются на договорной основе.

Часто для этой формы (СП) используется понятие межфирменного соглашения, которое определяется как "официальное или неофициальное соглашение между двумя или несколькими фирмами, предусматривающее определенную степень сотрудничества между ними и участие в акционерном капитале или создание новых фирм, а также соглашение, не предусматривающее участия в акционерном капитале".

В настоящее время выделяют следующие мероприятия, которые способствуют созданию совместных предприятий:

- сокращение объема капитальных затрат и риска при создании новых мощностей;

- проникновение на конкретный географический рынок;

- вступление в новую сферу деятельности;

- приобретение производственной базы или источников сырья;

- расширение действующих производственных линий;

- приобретение новых каналов реализации товаров или услуг;

- повышение эффективности существующего маркетинга;

- возможность избежать циклической или сезонной нестабильности;

- возможность с помощью партнеров по СП снизить издержки производства.

1.9. Франчайзная система.

Большую роль в кооперации между крупными и мелкими фирмами, особенно в сфере услуг, играет система франчайзных договорных отношений - гибридная форма крупного и мелкого предпринимательства.

Франчайза представляет собой соглашение крупных корпораций с мелкими фирмами или отдельными бизнесменами, производственными или функционально-операционными компаниями. В соответствии с франчайзным соглашением франчайзер (обычно крупная родительская компания) обязуется снабжать мелкую фирму или бизнесмена, действующих в рамках оговоренной территории, своими товарами, рекламными услугами, отработанными технологиями бизнеса. За это фирма (франчайзи) обязуется предоставить компании (франчайзеру) услуги в области менеджмента и маркетинга с учетом местных условий, а также инвестировать в эту компанию какую-то часть своего капитала. Франчайзи обязуется иметь деловые контакты исключительно с компанией-франчайзером, а также вести бизнес в соответствии с ее предписаниями.

1.10. Причины банкротства.

По различным данным около 90% различных неудач малых фирм в своей основе связано с менеджерской неопытностью или служебными некомпетентностью и несоответствием.

В регулярно проводимых опросах главными причинами неудач чаще всего называются:

- некомпетентность;

- несбалансированный опыт (например, опытный инженер, но неопытный коммерсант);

- нехватка опыта в коммерции, финансах, поставках, производстве, управлении в единоличных формах владения и товариществах, умении заводить и поддерживать деловые связи и контакты.

Непосредственными коммерческими причинами краха малых фирм в 49% случаев являются незначительные объемы продаж, 23% - конкуренция, 16% - слишком большие эксплуатационные расходы. Кроме того, производственные и розничные фирмы указывают на трудности при сборе задолженностей по счетам.

1.11. Функции маркетинга.

Вопросы, которые охватывает маркетинг, очень многочисленны и разнообразны. Это и исследования по наиболее оптимальному дизайну продукции, и вопросы ценообразования, рекламы, послепродажного и предпродажного обслуживания. Исследования показывают, что расходы по маркетингу составляют от 50 до 60% продажной цены продукта. Однако тот факт, что маркетинговые расходы равны или даже превышают производственные затраты, не доказывает, что они излишни.

Покупка. Эта функция связана с приобретением чего-либо для перепродажи или промышленного использования.

Продажа и сбыт. Функция, обратная покупке. Включает в себя поиск клиентов, формирование спроса с помощью рекламы, содействие клиентам в использовании или перепродаже продукта.

Содействие продаже. Деятельность, не включаемая в личное рекламирование и рекламу и призванная побуждать потенциальных покупателей и торговых посредников к совершению покупок, а именно: оформление витрин, организация ярмарок и выставок, демонстрация товаров и т.п.

Реклама. Целенаправленная информация, распространяемая известным, ясно названным источником в оплаченное им время или на оплаченном им месте.

Работа по связям с общественностью (паблик рилейшнз). Это деятельность, с помощью которой фирмы стремятся добиться благоприятного отношения общественности к себе.

Транспортировка. Эта функция называется физическим сбытом.

Стандартизация. Способствует маркетинговому процессу и коммерческим операциям путем описания соответствия продукта принятым стандартам.

Маркетинговое финансирование. Главным аспектом маркетингового финансирования является коммерческий и потребительский кредит.

Несение риска. Эта функция связана с обеспечением защиты от риска или минимизацией риска, возможного в области маркетинга. В дополнение к страхуемому риску эта функция также касается защиты от изменения цен, от порчи или ухудшения качества товаров.

Пред- и послепродажное обслуживание. Включает в себя обеспечение клиентов информацией, сервисом, деталями, специалистами и т.д.

1.12. Виды рынка.

В практическом маркетинге абстрактное понятие рынка вообще не применяется. Рынок всегда конкретен, потому что является объектом комплексных исследований маркетинга. Рынок должен иметь конкретные параметры (место расположения, размеры, емкость и т.д.). Приведем наиболее часто встречающиеся виды рынков.

Национальный рынок - рынок, охватывающий всю национальную территорию.

Местный рынок - ограничивается одним или несколькими районами страны.

Рынок определенного вида или группы продуктов или услуг. Например, рынок компьютеров, компьютерных программ, рынок хлопка, рынок консультативных услуг и т.д. По классификации практического маркетинга рынкам даются следующие определения:

- бесплодный рынок, - рынок, не имеющий перспектив для реализации определенных товаров или услуг;

- рынок специализированных товаров или услуг;

- товарный рынок, осуществляющий в основном операции с сырьем;

- рынок промышленных товаров;

- потребительский рынок товаров промышленного назначения или личного пользования;

- основной рынок, где реализуется основная часть товаров;

- дополнительный рынок - рынок, который поглощает часть товаров;

- растущий рынок - рынок, имеющий реальные возможности для роста реализации товаров;

- потенциальный рынок, то есть имеющий перспективы реализации товаров при определенных условиях;

- "прослоечный" (неактивный, вялый) рынок, на котором торговые операции нестабильны, но с перспективами превратиться в активный рынок при определенных условиях. Однако может превратиться и в бесплодный рынок;

- городской рынок;

- сельский рынок;

- рынок ценных бумаг, где осуществляются операции с акциями, облигациями и другими видами ценных бумаг.

1.13. Конкуренция.

Конкуренция делится на чистую конкуренцию и соперничество. Чистая конкуренция наблюдается в тех отраслях, где много фирм производят аналогичные продукты или услуги. Обычно в отраслях с чистой конкуренцией нет регулирования со стороны правительства.

Если в отрасли немного фирм (менее 20), конкуренция протекает в совершенно ином ключе и уже характеризуется как соперничество. Если один из соперников значительно снижает цену на свой товар, то его конкурент должен следовать его примеру, иначе он потеряет клиентов.

В настоящее время в предпринимательстве в основном происходит "бесценовая" цивилизованная конкурентная борьба (улучшение качества продукта, рекламные компании, новые модели, стили, улучшение обслуживания, дополнительные меры по привлечению клиентов и т.д.).

Различают "чистую" конкуренцию между фирмами, монополистическую, а также внутрифирменную ("бухгалтерскую") конкуренцию. Чистая конкуренция предполагает, что фирмы, выходя на рынок, друг с другом не контактируют и свободно борются за потребителя.

Суть внутрифирменной конкуренции заключается в том, что различные подразделения в рамках одного крупного образования (концерна, холдинга, консорциума и т.д.) конкурируют друг с другом в области улучшения качества продукта, а также в области производственных и маркетинговых издержек. Эта конкуренция обнаруживается путем сравнения подразделений, откуда и ведет свое начало название.

Функциональная конкуренция возникает вследствие того, что любую потребность можно удовлетворить разнообразными способами. Например, для занятий спортом или интеллектуальных игр - это шахматы, шашки, нарды, карты и т.д.; для туризма - лодки, велосипеды, машины и пр.

Видовая конкуренция возникает вследствие наличия товаров, предназначенных для одной и той же цели, но имеющих различия по каким-то важным характеристикам. Например, магнитофоны с различным уровнем выходной мощности.

Предметная конкуренция происходит в результате выпуска идентичных товаров, различающихся только качеством изготовления или даже одинаковых по качеству, но имеющих незначительные отличия.

Эффективная маркетинговая программа не может быть разработана без детального анализа положения конкурентов (финансовая ситуация, уровень издержек производства и маркетинга, маркетинговая, производственная и научно-техническая стратегия, репутация, положение с кадрами и т.д.).

1.14. Сбыт и продажа.

Исследование механизма сбыта. Исследование механизма сбыта и каналов реализации должны помочь более точно определить стоимостные издержки этой функции маркетинга фирмы. Неточное определение каналов реализации произведенных товаров может вызвать значительные затруднения для всей маркетинговой деятельности фирмы.

Анализ рыночной сегментации. Теория рыночной сегментации основывается на предпосылке, что одна фирма в условиях конкуренции не в состоянии удовлетворить все потребности рынка на определенные товары и поэтому она должна сконцентрировать свои усилия на реализации этого товара на тех сегментах рынка, которые привлекательны с точки зрения ее возможностей. Процесс рыночной сегментации состоит из четырех фаз:

- определение характеристик или критериев, на основании которых рынок разбивается на сегменты;

- использование этих характеристик и критериев для определения всех значительных рыночных сегментов;

- определение общего целевого рынка путем объединения тех рыночных сегментов, которые больше всего соответствуют интересам фирмы;

- практическое использование рыночной сегментации в маркетинговой и производственной деятельности фирмы.

В практическом маркетинге для сегментации рынка чаще всего используют демографические факторы (возраст, уровень доходов, пол, образование, национальность, религиозные убеждения), а также географические факторы (район страны, сельские или городские жители и т.д.). Кроме того, используются и такие факторы как: покупательное или потребительское поведение, приверженность к определенным видам продуктов, высокий уровень потребления, выгоды от использования продукта какой-то комплексной группой потребителей и т.д. Сбытовые операции начинаются еще до выхода продукта или услуги на рынок.

Считается, что продажа - это не только процесс финансового оформления сделки и физическая передача товаров от продавца покупателю. Существует понятие "персональная продажа", которая означает оказание содействия перспективному клиенту с тем, чтобы он приобрел какой-либо продукт или услугу. В соответствии с таким определением любой продавец, помогающий клиенту выбрать товар, участвует в процессе продажи. Представитель производителя, который убеждает оптовика приобрести его продукт для перепродажи в розницу, также участвует в продаже.

1.15. Реклама.

Общенациональная реклама. Этот тип рекламы используется для продвижения известных в масштабах страны, имеющих фирменную марку товаров (безалкогольные напитки, автомобили, продукты питания и пр.). Для обще национального рекламирования компания должна купить место в журналах и газетах общенационального характера или телевизионное время в основных телепрограммах.

Розничная реклама. Розничная или местная реклама используется универмагами, "цепочной" сетью магазинов, автомобильными дилерами и другими розничными торговцами. Эта реклама информирует очень точно, где и когда рекламируемые продукты или услуги могут быть приобретены.

Индустриальная реклама - это реклама, обращенная к вниманию производителей. Так как их намного меньше, чем конечных потребителей, объем промышленной рекламы меньше, и она адресована более узкому кругу лиц.

Институционная реклама. Этот тип рекламы направлен на улучшение репутации фирмы и не связан с рекламой каких-то конкретных видов продуктов. Чаще всего этой рекламой занимаются банки, страховые компании, компании в области коммунальных услуг.

Реклама непосредственного воздействия и эффекта наиболее распространена в розничной торговле. Она направлена на то, чтобы вызвать у клиента желание немедленно приобрести продукт или воспользоваться услугой.

Реклама с более поздним эффектом рассчитана на долгосрочный эффект (улучшение репутации фирмы, ее фирменного знака, усиление внимания и доверия к ее продуктам со стороны потребителей и т.д.).

При разработке рекламного бюджета, чаще всего используют конкурентно - паритетный метод, который заключается в том, что фирма выделяет на рекламу тот же процент своих доходов, что и подобные фирмы отрасли.

Основной проблемой для рекламного менеджера является выбор такого средства, которое лучше всего отвечало бы интересам рынка. Существуют критерии подходов к рекламным средствам, как количественные (сколько людей будет охвачено рекламой), так и качественные (какие типы потребителей получат рекламные сообщения).

1.16. Виды цен.

Производственная цена равна сумме всех производственных и маркетинговых издержек фирмы плюс, ожидаемая прибыль. Обычно она составляет от 40 до 60% от розничной цены. Именно по этой цене производитель поставляет товар крупными партиями оптовикам.

Оптовая цена - это цена, по которой оптовые фирмы продают товар также крупными оптовыми партиями розничным компаниям. Эта цена складывается из цены производителя плюс производственные и маркетинговые расходы оптовика и его прибыль. Обычно эта цена составляет от 60 до 70 % от розничной цены.

Розничная цена - это цена, по которой продажа ведется отдельными небольшими партиями в розницу. Эта цена состоит из оптовой цены плюс все управленческие, маркетинговые и производственные расходы розничной фирмы плюс ее прибыль.

Базисная цена используется для определения сорта или качества товара; ее согласуют на переговорах между продавцом и покупателем; она является исходной для определения цены фактически поставленного товара, когда свойства последнего отличаются от оговоренных в контракте. В контракте оговариваются скидки и надбавки, которые могут также зависеть и от конъюнктуры рынка.

Цена купли-продажи (или фактурная) определяется условиями поставки, оговоренными в контракте; для краткости фактурную цену снабжают еще одним указанием: "сиф", "фоб", "фор" и "франко". Эти термины представляют собой аббревиатуры английских слов и означают следующее:

- сиф (стоимость, страховка, фрахт) означает, что продавец обязан за свой счет зафрахтовать судно, оплатить стоимость перевозки (фрахт), оплатить таможенные расходы и страховку и взять на себя риск гибели или порчи товара до того момента, как груз пересечет линию борта судна при погрузке, а покупатель берет на себя риск гибели или порчи товара после пересечения линии борта;

- фоб (свободен на борту) означает, что продавец оплачивает все транспортные, страховые и таможенные расходы до момента доставки товара на борт судна, а покупатель фрахтует судно, страхует груз и берет на себя риск его гибели или повреждения;

- фор (свободен на рельсах) означает то же, что и "франко-вагон", т.е. продавец должен за свой счет и на свой риск отправить груз на железнодорожную станцию и погрузить товар в железнодорожный вагон, а все расходы несет покупатель;

- франко - условие продажи, согласно которому продавец обязуется доставить товар в определенное место за свой счет и на свой риск, причем в цену включаются транспортные, страховые и таможенные расходы.

Монопольная цена - цена, устанавливаемая монополиями выше или ниже цены производства; обычно монополии устанавливают, возможно, более высокие цены сбыта своих товаров и возможно более низкие цены на приобретение товаров у других фирм товары.

Номинальная цена публикуется в прейскурантах, справочниках биржевых котировках.

Рыночная цена - цена, по которой идет купля-продажа на данном рынке.

Скользящая цена - цена, устанавливаемая договором в зависимости от некоторых условий (биржевой котировки, инфляции и т.д.) на определенную дату.

Цена спроса складывается на рынке покупателя.

Твердая цена устанавливается в договоре купли-продажи и не подлежит изменению.

Часто бывает так, что цены на продукт нужно устанавливать исходя из того, что на рынке уже имеются конкуренты, которые установили свои цены на аналогичные продукты. В этом случае используется методика ориентации цены на конкуренцию.

В этой связи необходимо отметить, что если именно рынок является ориентиром цены, то выходящим на него фирмам крайне важно, чтобы именно свободные рыночные факторы определяли цену.

Цена "падающий лидер". Такой вид цены используется розничными торговцами для рекламирования своих товаров, когда резко снижается цена на один из хорошо известных товаров. Расчет строится на том, что привлеченные падением цены, покупатели купят какие-либо другие товары.

1.17. Что заставляет цены расти?

Превышение спроса над предложением. Например, желающих купить модные или высококачественные вещи в настоящее время значительно больше, чем самих вещей.

Рост зарплаты опережает увеличение производительности труда или производства товаров и услуг. Во многих странах, несмотря на установленный государством контроль над ростом цен во всех секторах экономики, где прямо или косвенно действуют рыночные факторы, наблюдается рост цен.

Невысокая эффективность использования основного капитала, оборудования, рабочей силы, земли. Наиболее наглядный пример в странах СНГ - это сельское хозяйство.

Ажиотажный спрос вследствие неуверенности потребителя в будущей стабильности рынка и цен. Ажиотажному спросу способствует распространение слухов о том, что цены скоро вырастут, или другие сообщения, например о денежной реформе. На рост цены влияет также завышенная цена, запрашиваемая продавцом.

1.18. Что заставляет цены снижаться?

Превышение предложения над спросом.

Стабильный уровень доходов при росте производительности труда и увеличении производства товаров.

Устойчивое нежелание покупателей купить товар.

Слишком явное желание продавца что-то продать.

Опасения, что цены будут снижаться. Они могут быть основаны на слухах или реальной информации.

Ряд государственных мер (сбалансирование бюджета, решение правительства о росте банковских ставок и т.д.)

1.19. Цена и законы спроса.

В соответствии с законом спроса общий уровень цен в значительной степени зависит от соотношения спроса и предложения. Товарный дефицит вызывает рост цен, а избыток - их падение. Специалисты в области бизнеса выделяют три фактора, влияющих на спрос.

Принцип уменьшающейся полезности. Чем большее количество единиц какого-то продукта мы имеем, тем меньшую ценность представляет для нас каждая дополнительная единица.

Различия в желаниях потребителей. Степень желания потребителя купить продукт помогает определить, какую сумму он готов заплатить за него. Один человек хочет купить именно дорогие вещи, а другой склонен покупать дешевые.

Колебания доходов потребителей. Доходы потребителя или его платежная способность оказывают воздействие на спрос. Когда доходы растут, спрос усиливается и соответственно, когда доходы падают, то и спрос ослабевает.

Спрос на продукт считается "эластичным", если изменение цены сразу же приводит к изменению спроса на продукт. Спрос на продукт считается "неэластичным", если он сравнительно нечувствителен к изменениям цен.

Условия чистой конкуренции существуют тогда, когда один продавец не контролирует предложение товаров на рынке в такой мере, чтобы влиять на цену.

В условиях монополии фирма, выпускающая продукт, который привлекает потребителя, становится временным монополистом и может в определенной мере контролировать цену.

Максимизация прибыли зависит от трех взаимосвязанных факторов: количества проданных изделий, цены на каждое из проданных изделий, производственных издержек. Оптимальная цена должна учесть баланс между производственными издержками и доходами.

1.20. Оплата труда.

Политика фирм в области оплаты труда зависит от четырех следующих факторов. Это уровень зарплаты, которую выплачивают конкуренты за такой же объем работы, уровень стоимости жизни, рамки государственного регулирования в этой области, а также финансовое положение фирмы.

Наиболее часто встречаются следующие методы оплаты.

Повременная оплата. Она мало, чем отличается от нашей практики. В основном это почасовая оплата. Выплаты производятся еженедельно. Сдельная оплата тоже имеет аналоги у нас.

Комиссионная система оплаты обычно используется тогда, когда люди непосредственно участвуют в процессе продажи. Им отчисляется определенный процент от суммы проданных товаров.

Зарплата. Многие корпорации являются акционерными обществами, поэтому после выплаты дивидендов по акциям часть оставшейся прибыли может быть разделена между работниками, хорошо работающими и "старожилами" корпорации. Обычно указанная выплата осуществляется по итогам года.

Другие виды морального и материального поощрения. Система поощрения ценных предложений сотрудников предназначена для стимулирования морального уровня работников и для улучшения производственного процесса.

Вопросы для самопроверки

1. Как называется цена, используемая для определения сорта или качества товара?

2. Каким термином снабжается цена купли-продажи при необходимости оплачивать транспортные, страховые и таможенные расходы до борта судна?

3. Каким термином снабжается цена купли-продажи в случае необходимости доставки и погрузки товара в железнодорожный вагон за счет продавца?

4. Как называется цена, устанавливаемая договором в зависимости от некоторых условий?

5. Как делится прибыль в простом товариществе при отсутствии соглашения о разделе прибыли?

6. В каком виде заключаются соглашения в товариществах с неограниченной ответственностью?

7. Чем привлекательно товарищество с ограниченной ответственностью?

8. Как называется соглашение между фирмами?

9. Как называется функция маркетинга, обратная покупке?

10. Какие виды конкуренции вы знаете?

11. Как называется вид конкуренции различных подразделений в рамках одного крупного образования?

12. Какие факторы используются для сегментации рынка?

13. Как называется реклама, обращенная к вниманию производителей?

14. Как называется реклама, используемая универмагами, магазинами, автомобильными дилерами, торговцами?

15. Как называется цена, по которой фирмы продают товар крупными партиями разным компаниям?

16. Как называется спрос на продукт, если изменение цены приводит к изменению спроса на продукт?

2. СОСТАВЛЕНИЕ ОТЧЕТОВ.

2.1. Экономическое управление.

Основными задачами при управлении предприятием являются задачи реализации товаров или услуг, производства и разработки технологии (управление реализацией), а также управления производственными и технологическими процессами.

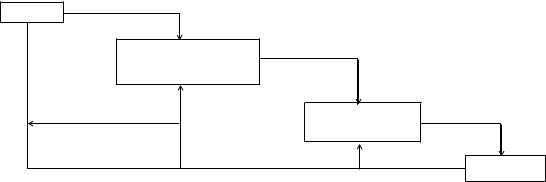

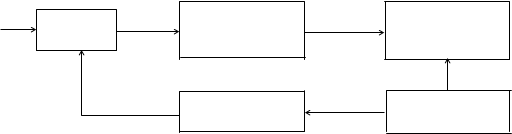

Единственным общим критерием многообразной деятельности фирмы являются ее экономические результаты в форме доходов, расходов и капиталовложений. Решающую роль в управлении предприятием играет экономическое управление (рис.2.1).

Экономическое Задачи

Рис. 2.1. Задачи управления.

Основное содержание экономического управления предприятием можно представить в виде замкнутой цепочки, приведенной на рис. 2.2.

Осуществление Осуществление

Решения Составление хозяйственной

бюджета деятельности

Бюджетный Составление

контроль отчетов

Рис. 2.2. Экономическое управление.

Крайняя левая стрелка указывает на то, что сами решения являются результатом целенаправленных процессов (рис. 2.3.)

Составление бюджета - это описание планирования предполагаемой хозяйственной деятельности предприятия на определенный период времени в стоимостном выражении.

| Бюджет - это планирование ожидаемых экономических результатов хозяйственной деятельности, которая будет проводиться в плановый период.

|

При осуществлении хозяйственной деятельности регистрируются фактические экономические результаты. На основе этого по итогам данного периода времени разрабатывается отчет.

| Отчетом называют фактические экономические результаты хозяйственной деятельности за предшествующий период времени.

|

После составления отчета, осуществляется его контроль (проверка) путем сравнения указанных в нем показателей с бюджетом, составленным на данный период времени. Если фактические результаты отличаются от заложенных в бюджет, то соответствующие отклонения тщательно изучаются с целью выяснения приведших к этому причин.

| Бюджетный контроль – это сравнение показателей бюджета с отчетом за соответствующий период времени.

|

В процессе принятия экономически целенаправленного решения на стадии анализа рассматриваются экономические условия, существующие на предприятии и вне его. На основе этого ставятся определенные альтернативные задачи, в соответствии с которыми формулируется одно или несколько конкретных предложений.

Анализ

Постановка

альтернативных

задач

Описание

ожидаемых

результатов

Решения

Рис. 2.3. Процесс принятия экономически целенаправленного решения.

Экономические результаты каждого из предложений описываются путем составления альтернативного расчета (расчета).

| Альтернативным расчетом называют ожидаемые экономические результаты от различных вариантов последующей хозяйственной деятельности предприятий или фирмы.

|

На основе альтернативных расчетов становится возможным принятие решений, наиболее адекватно отвечающих поставленным экономическим задачам.

| Под экономическим управлением понимают текущее внутрифирменное планирование (составление бюджета) и контроль за итогами хозяйственной деятельности (бюджетный контроль). Экономическое управление основывается экономически целенаправленных решениях, опирающихся на анализ и расчеты.

|

2.2. Определение.

Управление хозяйственной деятельностью предприятия является важнейшим условием достижения экономического успеха. Поставки должны оплачиваться своевременно, платежи по задолженностям и процентные выплаты по ним производиться точно в срок. В тоже время значительная часть средств должна оставаться в распоряжении самого предприятия. Поэтому через равные промежутки времени следует проводить определенные расчеты для выяснения того, к каким экономическим результатам приводит хозяйственная деятельность. Возникает необходимость в составлении отчетов.

| Отчетом называют подведение фактических экономических результатов хозяйственной деятельности за предшествующий период времени.

|

Экономические результаты (прибыль, убытки фирмы) в определенный период времени отражаются в отчете по прибыли. В конце периода составляется сводный отчет - баланс, где указываются формы, в которых заключены хозяйственные средства предприятия (активы), а также источники их финансирования (пассивы).

Сравнение баланса на конец периода (конечный баланс) с балансом на его начало (начальный баланс) дает возможность получить информацию о том, какое влияние имела деятельность фирмы за данный период времени на формы, в которые заключены ее финансовые средства, а также на условия ее финансирования (финансовый отчет).

На большинстве предприятий существует необходимость составления отчетов ежемесячно, ежеквартально и по результатам года (годовой отчет).

Начальный Отчет Конечный

баланс по прибыли баланс

───────────────┴────────────────────────┴─────── ─>

Период 1 Период 2 Период 3 Время

2.3. Цели.

На всех предприятиях составляются годовые отчеты. Это закреплено законодательством.

Законодательное закрепление вопроса о составлении на предприятии годового отчета вызвано тем, что целый ряд субъектов хозяйственной деятельности, помимо самого предприятия, зависят от экономической политики, проводимой им.

Финансовые институты. При обращении фирмы за ссудой в финансовое учреждение весомым элементом, включенным фирмой в ходатайство о ссуде, является ее годовой отчет. На его основе учреждение может получить важную информацию для оценки величины требуемой ссуды, а также для оценки приемлемости для данной фирмы условий по возврату кредита и начислению процентных выплат.

Поставщики. Поставщики предприятия заинтересованы в изучении его годового отчета, так как это позволяет получить представление о том, позволяет ли экономическое положение предприятия рассчитывать на него как на возможного покупателя.

В случае рассмотрения поставщиками возможности предоставления данной фирме кредита изучение годового отчета последней позволит рассчитать риск несвоевременной уплаты по нему.

Акционеры и пайщики. Владельцами акционерных обществ и товариществ с ограниченной ответственностью являются акционеры и пайщики. Как правило, владельцы не участвуют в оперативном руководстве. Поэтому они заинтересованы в информации о делах фирмы, в которую вложили свои средства. Прибыль и ликвидность фирмы имеют важнейшее значение для распределения дивидендов и определения ценности (курса) акций или паев.

Потребность в информации по отчету испытывают также лица и учреждения, которые взвешивают возможности покупки акций или паев. Она необходима им для определения курса, по которому им выгодно купить акции или паи.

Персонал. Как те, кто состоит в штате предприятия, так и те, кто пытается получить на нем работу, заинтересованы в результатах хозяйственной деятельности фирмы с точки зрения перспектив заработка и занятости.

Покупатели. Если предприятие выступает по отношению к другим фирмам в качестве поставщика, то эта фирма/фирмы, являясь покупателями, заинтересованы в годовом отчете предприятия, так как экономическая надежность поставщика имеет решающее значение для выполнения поставок.

Административные органы. Таможенные и налоговые органы, руководители отраслей производства и официальные лица могут служить примером административных органов, требующих предоставления информации по отчетам.

Руководство фирмы. В случае если на предприятии не составляются краткосрочные периодические отчеты, годовой отчет является важнейшим звеном в перспективном управлении хозяйственной деятельностью фирмы.

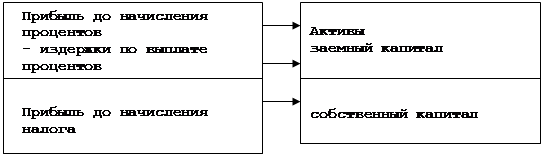

2.4. Отчет по прибыли.

| Под отчетом по прибыли понимается расчет доходов и издержек предприятия за определенный промежуток времени.

|

Для осуществления хозяйственной деятельности фирма должна вкладывать средства в производственные факторы. Производственные факторы включают рабочую силу (продавцы, рабочие, служащие и т.д.), оказание услуг (юридическая помощь, аудиторские услуги и пр.). Термин "производственные факторы" включает также и товары, которые торговая фирма покупает для последующей перепродажи.

Когда предприятие приобретает средство производства, цена покупки составляет расход предприятия.

Если происходит выплата денег из кассы, с банковского и прочих счетов предприятия, то это называют платежом. Платеж может осуществляться в момент приобретения средства производства и выдачи заработной платы.

2.4.1.Понятие издержек.

В случае использования того или иного производственного фактора речь идет об издержках предприятия.

| Издержками называют денежное выражение использования производственных факторов, в результате которого осуществляется производство и реализация продукции.

|

Термины "расходы", "платежи", "издержки" часто употребляются как синонимы, однако в экономике предприятия имеют определенное значение.

Когда на предприятии составляется годовой отчет по прибыли издержки можно группировать либо по экономическим элементам, либо по статьям калькуляции.

Издержки по экономическим элементам группируются при подготовке отчетов по прибыли торговых предприятий, а в отчетах по прибыли производственных предприятий издержки сгруппированы по статьям калькуляции.

Пример.

В январе 19...2 г. фирма приобрела станок, стоимость которого 80000 грн. Предположительный срок службы станка 5 лет. В январе 19...2 г. за него выплатили 40000 гривен, а остальная сумма должна быть выплачена частями по 10000 гривен в каждый из последующих 4 кварталов. В расчете на 5 лет расходы, платежи и издержки распределяются следующим образом:

19...2 г. 19...3 г. 19...4 г. 19...5 г. 19...6 г.

Расходы, грн. 80000

Платежи, грн. 70000 10000

Издержки, грн. 16000 16000 16000 16000 16000

В феврале фирма закупила товаров на 20000 гривен. Срок платежа составляет 60 дней. Одна половина товара реализуется (используется) фирмой в марте, другая - в мае. Расходы, платежи и издержки распределяются так:

Февраль Март Апрель Май

Расходы, грн. 20000

Платежи, грн. 20000

Издержки, грн. 10000 10000

2.4.2. Группировка издержек по экономическим элементам.

В табл. 2.1. показан отчет по прибыли торгового предприятия "А", где издержки сгруппированы по экономическим элементам.

Таблица 2.1.

Отчет по прибыли торгового предприятия "А" с группировкой издержек по экономическим элементам за 19...3 г., тыс. грн.

| Показатели

|

Расходы, тыс. грн.

|

| Промежуточные

|

Итого

|

Выручка от реализации.

Издержки на приобретение товара.

Валовой доход от реализации:

- Прочие внешние издержки

- Издержки на содержание персоналаЧистый доход от реализации:

- Амортизация основного капитала

Прибыль до начисления процентов и пр.

+ Доходы от получения выплат по процентам и пр.

- Издержки по выплате процентов и пр.

Прибыль без экстраординарных результатов

+ Экстраординарные доходы

- Экстраординарные расходы

Чистая прибыль

|

1448

1318

91

218

23

138

|

8216

4183

4033

2766

1267

615

652

127

525

115

410

|

Исходным пунктом здесь является выручка от реализации. Из нее вычитаются такие группы издержек, как затраты на приобретение товаров, прочие внешние издержки, издержки на содержание персонала и амортизация основного капитала. В табл.2.1 присутствуют также промежуточные показатели. Показатель "Прибыль до начисления процентов и пр." показывает собственную прибыль, полученную в результате хозяйственной деятельности, на которую не влияют никакие финансовые операции (прибыль от реализации). Далее в таблицу включаются финансовые статьи (доходы и издержки по начислению процентов), после чего выводится прибыль без экстраординарных результатов, т.е. прибыль без учета экстраординарных статей расходов и доходов.

В заключение отчета по прибыли приводятся экстраординарные статьи расходов и доходов по внереализационным операциям. Эти статьи включают два вида доходов и расходов:

а) одноразовые, т.е. неповторяющиеся доходы и расходы. Например, расходы, связанные с переездом предприятия, потери в результате ущерба и большие потери по вине товарного дебитора;

б) доходы и расходы, возникшие в результате деятельности, осуществленной в другой отчетный год. Например, выплаты по ранее выданным обязательствам, потери и прибыль за счет продажи основного капитала.

Отчет по прибыли подводит экономические итоги деятельности, осуществленной в отчетный период. На основании отчета по прибыли, можно сделать заключение о том, следует ли продолжать выбранное направление хозяйственной деятельности или нужно искать другие пути хозяйствования. При этом следует иметь в виду, что экстраординарные статьи расходов и доходов, запланировать которые невозможно, следует выделять среди прочих.

Пример.

За последние четыре года предприятие получало следующую прибыль:

19...2 г. 19...3 г. 19...4 г. 19...5 г.

Чистая прибыль, тыс. грн. +714 +730 +756 +773

Показатели прибыли создают впечатление стабильного развития предприятия с незначительным постоянным приростом дохода. Однако на данные показатели прибыли влияют внереализационные доходы и расходы, например:

19...2 г. 19...3 г. 19...3 г. 19...4 г.

Прибыль без экстраорди- 714 884 756 685

нарных результатов, тыс. грн.

Экстраординарные доходы и ... -154 ... +88

расходы, тыс. грн.

Чистая прибыль, тыс. грн. +714 +730 +756 +773

Анализ прибыли без экстраординарных результатов показывает сильный спад в хозяйственной деятельности в 19...4 г. по сравнению с 19..3 г. и в 19...5 г. по сравнению с 19...4 г. Однако при подведении итогов чистой прибыли это скрыто за счет экстраординарных доходов и расходов.

2.4.3. Группировка издержек по статьям калькуляции.

Некоторые строки табл. 2.1 включают несколько видов издержек. Это относится, например, к строкам "Прочие внешние издержки" и "Расходы на содержание персонала". Подобные строки можно расшифровать в пояснениях к строкам (или примечаниях).

Для расшифровки строки "Прочие внешние издержки" (табл.2.1) ей присваивается номер и выносится ее постатейная разбивка в приложение к отчету (табл. 2.2).

Таблица 2.2.

Пример расшифровки одной из строк табл. 2.1

| Показатели

|

Тыс. грв.

|

Строка 1 "Прочие внешние издержки"

Аренда помещений

Страховые взносы

Транспортные расходы

Услуги других организаций

Реклама

Разное

Итого

|

710

88

101

199

186

164

1448

|

В табл. 2.3 приводится отчет по прибыли за 19...4 г. производственного предприятия "Б". Здесь группировка издержек по экономическим элементам заменена их группировкой по калькуляционным статьям в зависимости от места их возникновения (производство, реализация, управление). Подобная группировка показана при расшифровке строки 1.

Начиная со строки "Прибыль до начисления процентов и пр." разница между группировкой издержек по экономическим элементам и статьям калькуляции практически отсутствует.

Таблица 2.3.

Отчет по прибыли фирмы "Б" с группировкой издержек по статьям калькуляции за 19...г.

| Строки

|

Показатели

|

Расходы

|

| Промежуточные

|

Итого

|

1

1

1

|

Выручка от реализации

- Производственные издержки

Неочищенная прибыль

- Реализационные издержки

- Административно-управленческие издержки

Прибыль до начисления процентов и пр.

+ Доходы от получения выплат по процентам и пр.

- Издержки по выплате процентов и пр.

Прибыль без экстраординарных результатов.

+ Экстраординарные доходы

- Экстраординарные расходы

Чистая прибыль

|

8230

9764

1218

3530

914

1910

|

60817

35285

25532

17994

7538

2312

5226

996

4230

|

Строка 1."Производственные, реализационные и административно-управленческие издержки" (расшифровка строки 1 табл.2.3)

| Показатели

|

Производство

|

Реализация

|

Управление

|

Итого

|

Сырье и материалы

Заработная плата и оклады

Аренда помещений

Услуги сторонних организаций.

Реклама

Амортизация

Прочее

Итого

|

18340

8413

3710

413

-

3314

1095

35285

|

-

2788

1310

314

2508

510

800

8230

|

-

4452

1814

1683

-

818

997

9764

|

18340

15653

6834

2410

2508

4642

2892

53279

|

2.5. Баланс.

2.5.1. Активы.

Под балансом понимается отчет, в котором отражены имущество предприятия в денежном выражении и источники его финансирования на конец отчетного периода.

При составлении баланса хозяйственные средства предприятия называют активами

, а их источники финансирования - пассивами

. В табл. 2.4 показан итоговый баланс за 19...4 г. производственного предприятия "Б".

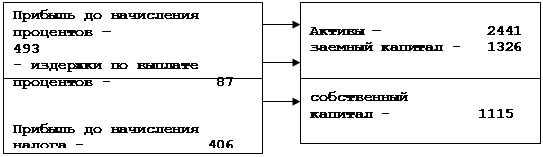

Сумма активов в табл. 2.5, равная 30407000 грн., равна сумме пассивов. Сумма хозяйственных средств, заносимых предприятием в тот или иной момент в свой актив, должна соответствовать сумме, затраченной на их финансирование, отраженной в пассиве.

| Под активами понимаются хозяйственные средства предприятия, в которые вложен его капитал.

|

В соответствии с законом о бухгалтерском учете активы подразделяются на следующие группы:

- основной капитал:

- нематериальные активы;

- материальные активы;

- финансовые активы;

- оборотный капитал:

- товарные запасы;

- дебиторская задолженность;

- ценные бумаги и прочие краткосрочные финансовые вложения;

- денежные средства.

А). Основной капитал.

| Основной капитал - это активы, рассчитанные на использование их предприятием в течение длительного периода времени.

|

Длительный период использования активов означает, что при обычных обстоятельствах этот период будет превышать один год.

Под нематериальными активами понимаются инвестиции в неосязаемые активы, которые способны приносить прибыль в течение ряда лет. Например, это могут быть расходы на организацию хозяйственной деятельности, расходы на разработку выпуска новых видов продукции, на реализацию, патенты.

Материальные активы включают инвестиции в землю, технические сооружения, машины, транспорт, оборудование и т.д. Данные активы должны амортизироваться систематически в соответствии с расчетным периодом амортизации. Исключением, как правило, является земля.

Под финансовыми активами понимаются долгосрочные вложения в ценные бумаги (например, в акции).

Б). Оборотный капитал.

| Оборотным капиталом называются те активы, которые при нормальной хозяйственной деятельности предприятия меняют свои формы в относительно короткий срок (менее чем за один год).

|

Оборотный капитал представляет собой более подвижную часть активов. Товарные запасы путем продажи переходят в дебиторскую задолженность, которая, в свою очередь, по наступлению срока платежей превращается в денежные средства.

На торговых предприятиях товарные запасы составляют те товары, которые ко времени подведения баланса закуплены, но еще не проданы.

На производственных предприятиях существует 3 вида товарных запасов. В качестве буферов между закупкой и производством создаются запасы сырья (производственный запас), а между производством и реализацией - запасы готовой продукции.

Дебиторская задолженность охватывает все формы кредитования, срок получения платежей по которым не превышает года. Задолженность эта может возникнуть при продаже товаров в кредит (товарные дебиторы) или в результате выдачи денежных ссуд (денежные дебиторы).

В "Дебиторскую задолженность" включается также строка "Авансы выданные", содержащая платежи, совершенные до времени подведения баланса, оборот которых ожидается в последующий период. В качестве примеров могут быть названы заранее выплаченные арендная плата и средства на приобретение расходных материалов (канцелярские товары, рекламные материалы).

Ценные бумаги и прочие краткосрочные финансовые вложения включаются в оборотный капитал, если речь идет о легко реализуемых активах, не предназначенных для длительного владения. Подобные активы часто составляют ликвидные резервы предприятия.

Денежные средства включают кассовую наличность, а также средства фирмы на банковских и прочих счетах.

2.5.2. Пассивы

| Под пассивами понимаются источники финансирования предприятия.

|

В соответствии с законом о бухгалтерском учете пассивы делятся на следующие группы:

- собственный капитал;

- страховые резервы;

- кредиторская задолженность: долгосрочные обязательства; краткосрочные обязательства.

А). Собственный капитал

| Собственный капитал включает вклад в фирму ее владельца (владельцев), а также соответствующую долю прибыли (или убытков), оставшуюся в распоряжении фирмы.

|

Собственный капитал фирмы поступает в распоряжение владельца на тех условиях, которые продиктованы юридической формой существования данного предприятия. В табл. 2.4. приведены данные о единоличном предприятии.

На единоличном предприятии собственный капитал может увеличиваться как за счет получения прибыли, так и за счет дополнительных вкладов самого владельца, и уменьшаться как за счет убытков, так и за счет изъятия владельцем средств на личные нужды. В табл. 2.4. собственный капитал предприятия составляет 10833000 гривен. Изменения, происшедшие в величине собственного капитала в течение отчетного года, показаны в строке 3 в табл. 2.5. Проведение подобного расчета основано на законах о бухгалтерском учете.

Б). Страховые резервы.

Страховые резервы имеют много общего с кредиторской задолженностью. Кредиторская задолженность характеризуется тем, что кредитор, сумма и срок уплаты известны. В случае страховых резервов, наоборот, не известны ни кредитор, ни сумма, ни срок выплаты. В качестве примера может быть покрытие из страховых резервов издержек по гарантийным обязательствам, компенсациям и рекламациям.

В). Кредиторская задолженность.

Долгосрочные обязательства

| Долгосрочным обязательством называют такое обязательство, срок выплаты по которому превышает один год.

|

В качестве примера долгосрочного обязательства можно назвать ипотечную задолженность, т.е. ссуду, выдаваемую под залог недвижимости. Такие ссуды, как правило, выдаются ипотечными учреждениями (кредитными обществами). Долгосрочная ссуда выдается также финансовыми учреждениями.

Таблица 2.4.

Баланс фирмы "Б" на 31.12.19... г., тыс. грн.

| АКТИВЫ

|

ПАССИВЫ

|

Строки

Основной капитал

Нематериальные активы

Goodwill 300

Материальные активы:

Машины и оборудование 9942

инвентарь 710

14652

Финансовые активы

2 Акции других компаний 1631

Итого 1658

Оборотный капитал

Товарные запасы:

сырье и материалы 1810

незавершенное производство 1280

готовая продукция 2718

5808

Дебиторская задолженность:

товарные дебиторы 7602

авансы выданные 310

7912

Денежные средства:

кассовая наличность 34

банковские счета 43

прочие счета 27

104

Итого 13824

Общий итог активов 30407

|

Строки

3 Собственный капитал 10833

Кредиторская задолженность

Долгосрочные обязательства:

банковская ссуда 10183

Краткосрочные обязательства:

кредит по спецссудному счету 3729

товарные кредиторы. 4210

налог на прибыль 538

НДС 914

9391

Итого 19574

Общий итог пассивов 30407

|

Краткосрочные обязательства

| Краткосрочным обязательством называют такое обязательство, срок уплаты по которому наступает в течение одного года.

|

Примерами краткосрочных обязательств являются товарные и вексель кредиторы, задолженности по налогу на добавленную стоимость (НДС), краткосрочные кредиты в финансовых учреждениях, налог на прибыль.

Таблица 2.5.

Примечание к балансу табл.2.4, тыс. гривен.

| АКТИВЫ

|

ПАССИВЫ

|

| Строка 2 "Акции других компаний" |

Строка 3 "Собственный капитал" |

Акции АО “Х” номинальной стоимостью 1000 грн. приняты на баланс по курсу на 31.12.19… г.

|

Собственный капитал на 1.1. 19... г. 9770

+ Чистая прибыль по итогам года. 4230

14400

Изъято владельцем за год на личные нужды 3167

Собственный капитал на 31.12.19. г. 10838

|

2.6. Формы предприятий.

Владельцы предприятий по отношению к финансовым обязательствам своей фирмы несут ограниченную или неограниченную ответственность.

| При неограниченной ответственности владельцы отвечают всем своим имуществом, т.е. как той его частью, которая вложена в фирму, так и той, которая в нее не вложена. При ограниченной ответственности владельцы отвечают лишь той частью своего имущества, которая вложена ими в фирму.

|

В свою очередь ответственность может быть солидарной и долевой.

При солидарной ответственности каждый из владельцев отвечает за все финансовые обязательства фирмы (один за всех, все за одного).

При долевой ответственности (pro rata) каждый из владельцев отвечает лишь за часть финансовых обязательств фирмы.

|

Единоличное предприятие. Владелец единоличного предприятия несет полную личную ответственность по всем обязательствам своей фирмы. Это означает, что он отвечает по ним не только частью своего имущества, вложенного в данную фирму, но и всем своим личным имуществом.

Полное товарищество. В полном товариществе двое или большее количество владельцев несут неограниченную солидарную ответственность по всем обязательствам фирмы. Каждый из владельцев отвечает всем своим имуществом за все обязательства предприятия, а в случае пожелания может выйти из товарищества, потребовав у прочих владельцев свой пай, соответствующий вкладу.

В балансах собственный капитал каждого из владельцев будет фигурировать как самостоятельная сумма, которая может изменяться так же, как это показано на примере единоличного предприятия.

Акционерное общество. Акционером становятся после покупки акций, которые представляют собой часть собственного капитала акционерного общества.

Владельцы акционерного общества несут ограниченную ответственность, т.е. отвечают перед кредиторами только собственным вложенным капиталом.

Акционерное общество, а не отдельный акционер является юридическим лицом, несущим ответственность по обязательствам. Преимущество ограниченной ответственности в том, что она способствует увеличению собственного капитала. Недостатком ограниченной ответственности является то, что возможные кредиторы бывают весьма сдержаны при предоставлении ссуды.

Деятельность акционерного общества регулируется законом о бухгалтерской отчетности и законом об акционерных обществах.

Собственный капитал акционерного общества состоит из акционерного и резервного капитала. Резервный капитал формируется за счет прибыли, которая остаются в фирме.

Дивиденды отдельным акционерам устанавливаются в виде процентов от акционерного капитала.

Часть годовой прибыли, которая не отчисляется в резервный капитал и не распределяется между акционерами в качестве дивидендов, включается в собственный капитал по строке "Нераспределенная прибыль". Она может рассматриваться как часть резервного капитала.

Приведенный ниже пример демонстрирует распределение прибыли за 19... г., а также расчет собственного капитала на 31.12.19... АО "Р".

Пример.

На 1 января 19... г. собственный капитал АО "Р" составил, грв.:

Акционерный капитал ..………………….......................... 600000

Резервный капитал ..................................………………….386000

Нераспределенная прибыль .........................……………....171000

1157000

Прибыль за 19... г. составила 220000 грн. и по решению общего собрания распределилась следующим образом, грн.:

Дивиденды акционерам: 8% от 600000 ....………….......... 48000

Отчисления в резервный капитал ...................……………100000

Нераспределенная прибыль по итогам года ..........………. 72000

220000

В соответствии с этим величина собственного капитала на 31 декабря 19... г. рассчитывается следующим образом, грн.:

Акционерный капитал ..........................……………………. 600000

Резервный капитал

на начало года ………….....……………………… 386000

+ отчисления в 19... г. ……………………............ 100000 486000

Нераспределенная прибыль:

за прошлые годы ...............…………………….. 171000

+ за отчетный год ................…………………..... 72000 243000

1329000

В табл. 2.6. и 2.7. показан отчет по прибыли за 19... г. фирмы АО "Р". Строки отчета не детализированы. В нижней части отчета по прибыли (табл.2.6) есть строка "Налог на годовую прибыль". Акционерное общество облагается налогами, в соответствии с законом о налогообложении акционерных обществ. Величина налога на май 19...г. составляла 38% от облагаемой налогом прибыли.

Таблица 2.6.

Отчет по прибыли АО "Р".

| Показатели

|

Расходы, тыс. грн.

|

| Промежуточные

|

Итого

|

Выручка от реализации

Издержки на приобретение товаров

Валовой доход от реализации

Прочие внешние издержки

Издержки на содержание персонал

Чистый доход от реализации

Амортизация основного капитала

Прибыль до начисления процентов

- Издержки по выплате процентов и пр.

Годовая прибыль до начисления налогов

- Налог на годовую прибыль

Чистая прибыль

Чистая прибыль распределяется следующим образом:

Выплата дивидендов акционерам

Отчисления в резервный капитал

Нераспределенная прибыль по итогам года

|

1410

1816

|

8114

3226

707

230

477

122

355

135

220

48

100

72

|

Налог на прибыль, полученную в этом году, может выплачиваться в следующем году, при этом в бухгалтерской отчетности налог годовую прибыль в отчете по прибыли представляется в виде издержек, а в балансе как кредиторская задолженность.

В балансе (табл. 2.7) приводится расчет налогов акционерного общества за 19...6 г., фигурирующий в качестве краткосрочной кредиторской задолженности (представляется налоговым органам).

При распределении прибыли за 19...6 г. дивиденды акционерам составили 48000 грн. (8% от акционерного капитала в 600000 грн.) и должны выплачиваться акционерам после проведения общего собрания. Задолженность по выплате дивидендов со стороны акционерного общества должна рассматриваться как краткосрочная кредиторская задолженность.

Таблица 2.7

Баланс АО "В" на 31.12.19...6 г., тыс. грн.

| АКТИВЫ

|

ПАСИВЫ

|

Основной капитал

Материальные активы:

инвентарь 610

автомобили 380

Итого 990

Оборотный капитал

Товарные запасы 566

Дебиторская задолженность:

товарные дебиторы 676

авансы выданные 44

720

Денежные средства 86

Итого 1372

Общий итог активов 2362

|

Собственный капитал

Акционерный капитал 600

Резервный капитал 486

Нераспределенная прибыль:

за предыдущие годы 171

за отчетный год 72

Итого 1329

Отчисления в страховой резерв

Обязательства по гарантийному обслуживанию 100

Задолженности

Краткосрочная:

кредит по спецссудному

счету 348

товарные кредиторы 326

НДС и пр. 76

дивиденды по итогам года 48

Итого 933

Общий итог пассивов 2362

|

Товарищество с ограниченной ответственностью. Статус товарищества с ограниченной ответственностью определяется законом о товариществах с ограниченной ответственностью. Правила составления отчетов определены в законе о бухгалтерской отчетности. Между акционерным обществом и товариществом с ограниченной ответственностью много общего. Ответственность членов товарищества с ограниченной ответственностью ограничена их собственным капиталом, вложенным в фирму. Капитал товарищества с ограниченной ответственностью в Дании должен составлять не менее 80000 грв., и эта форма предприятия удобна для мелких фирм.

Смешанное товарищество. Владельцы смешанных товариществ разделяются на две группы. Действительные члены, несущие неограниченную ответственность входят в первую группу, члены товарищества, ответственность которых ограничена обязательствами предприятия, входят во вторую группу. Если действительных членов несколько, то все они несут солидарную ответственность.

2.7. Приложения к годовому отчету.

Как дополнение к двум основным видам годовых отчетов (отчету по прибыли и балансу) где составляется приложение к годовому отчету. Для акционерных обществ и товариществ с ограниченной ответственностью составление приложения к годовому отчету является обязательным требованием.

Приложение к годовому отчету должно включать, как минимум:

а) сведения, не вошедшие в отчет по прибыли, однако имеющие большое значение для оценки величины активов фирмы, ее пассивов, а также экономического положения предприятия и результатов его хозяйственной деятельности;

б) сведения о важных событиях, происшедших после окончания отчетного года;

в) перспективы экономического развития фирмы;

г) сведения о новых научных и технологических разработках.

Многие предприятия включают в приложение к годовому отчету информацию, которая дает представление об экономической стратегии и задачах, которые ставит фирма, о положении на рынке продукции данного предприятия.

Вопросы для самопроверки

1. Назовите несколько показателей, отражающих экономические результаты фирмы.

2. Что лежит в основе планирования хозяйственной деятельности предприятия на определенный период?

3. Какой документ содержит фактические экономические результаты хозяйственной деятельности предприятия за прошедший период?

4. На основании, каких документов осуществляется проверка экономических результатов предприятия?

5. Охарактеризуйте этап экономического управления, на котором производится сравнение показателей бюджета с отчетом за соответствующий период?

6. Что лежит в основе экономических результатов деятельности?

7. Что понимается под экономическим управлением?

8. Назовите основные элементы текущего внутрифирменного планирования?

9. Как называется документ, отражающий итог хозяйственной деятельности в определенный период времени?

10. Как называется документ, отражающий экономические результаты предприятия в конце определенного периода времени?

11. Назовите один из субъектов хозяйственной деятельности, нуждающийся в информации о хозяйственной деятельности фирмы?

12. Приведите пример производственного фактора, используемого фирмой для вложения средств.

13. Чем является цена приобретенного предприятием средства производства?

14. Как называется выплата денежных средств из кассы, банковского и других счетов предприятия?

15. Что понимается под понятием производственных факторов?

16. Какие виды группировки издержек Вы знаете?

17. Что понимается под статьями доходов и расходов по внереализационным операциям?

18. Как группируются издержки на производственном предприятии?

19. Как называется отчет, в котором отражены активы и пассивы предприятия?

20. Что понимается под хозяйственными средствами предприятия в балансовом отчете?

21. На какие две группы подразделяются активы предприятия?

22. Перечислите все виды активов основного капитала?

23.Что понимается под активами предприятия, которые меняют свои формы в течение года?

24.Что понимается под источниками финансирования предприятия в балансовом отчете?

25.На какие группы делятся пассивы предприятия?

26.К какой группе пассивов относится вклад владельца предприятия?

27. К какой группе пассивов относятся издержки по гарантийным обязательствам?

28. Какие виды обязательств по кредиторской задолженности Вы знаете?

29. К какому виду кредиторской задолженности относится налог на прибыль?

30. Какую ответственность несут владельцы по отношению к финансовым обязательствам фирмы?

31. Какова ответственность фирмы, где владельцы отвечают лишь за часть финансовых обязательств?

32. Какую ответственность несет владелец единоличного предприятия?

33. Какую ответственность несут владельцы товарищества с ограниченной ответственностью?

34. За счет чего формируется резервный капитал в акционерном обществе?

35. За счет чего формируются дивиденды отдельных акционеров?

Пример 1.

В январе 19...2 г. фирма приобрела станок, стоимостью 120000 грв. Предположительный срок службы станка 5 лет. В январе 19...2 г. за него выплатили 60000 гривен, а остальную сумму должны были выплатить частями по 15000 гривен в каждый из последующих 4 кварталов. В расчете на 5 лет расходы, платежи и издержки распределились следующим образом:

19...2 г. 19...3 г. 19...4 г. 19...5 г. 19...6 г.

Расходы, грв. 260000 … … … …

Платежи, грв. 230000 30000 … … …

Издержки, грв. … … … … …

| Вопрос:

Рассчитайте величину платежей и издержек предприятия в 19…2г. - 19…6г.: |

Пример 2.

В феврале 19. . .г. фирма закупила товаров на 20000 гривен. Срок платежа составляет 30 дней. Одна половина товара реализуется (используется) фирмой в марте, другая - в мае. Расходы, платежи и издержки распределялись так:

Февраль Март Апрель Май

Расходы, грн . 20000 . . . . . . . . .

Платежи, грн. . . . . . . . . . . . .

Издержки, грн. . . . 10000 . . . 10000

| Вопрос:

Определите величину и месяц платежей предприятия: |

Пример 3.

Отчет по прибыли торгового предприятия "А" с группировкой издержек по экономическим элементам за 19...г., тыс. грн.

| Показатели

|

Тыс. грн.

|

| Промежуточные

|

Итого

|

Выручка от реализации

Издержки на приобретение товара

Валовой доход от реализации

Прочие внешние издержкиИздержки на содержание персонала

Чистый доход от реализации

|

1354

978

|

9151

5487

664

|

| Вопрос:

Рассчитайте чистый доход от реализации товара: |

Пример 4.

Отчет по прибыли торгового предприятия "А" с группировкой издержек по экономическим элементам за 19...3 г., тыс. грв.