Оглавление

Введение

1. Определение величины капитальных вложений на участке………

1.Расчет программы запуска…………………………………………...

2.Расчет действующего фонда времени работы оборудования……..

3.Расчет необходимого количества оборудования ………………….

4.Выбор технологического оборудования……………………………

5.Расчет стоимости основного и вспомогательного оборудования ..

6.Расчет стоимости основных производственных фондов ………….

7.Расчет стоимости прочих производственных фондов…………….

2.Расчет технологической себестоимости изготовления детали…...

1.Расходы на материал………………………………………………...

2.Расчет потребности в рабочей силе и фонда зарплаты…………...

2.2.1 Расчет баланса рабочего времени одного рабочего (при пяти-

дневной рабочей неделе)………………………………………………..

2.2.2 Расчет численности основных рабочих………………………….

2.2.3 Расчет фонда зарплаты основных рабочих………………………

3.Затраты электроэнергии на технологические нужды……………..

4.Расчет расходов по содержанию и эксплуатации

оборудования (РСЭиО)……………………………………………..

5.Расчет фонда зарплаты вспомогательных рабочих и аппарата

управления …. ……………………………………………………...

2.6 Затраты на амортизацию оборудования……….………………….

2.7 Технологическая себестоимость изделия (детали)..………….….

3. Проектирование планировки участка……………………………..

Заключение………………………………………………………….

Введение

В настоящее время, когда машиностроительные предприятия находятся в тяжелейших экономических условиях, очень важно для инженера-руководителя не только знать технику, технологию, но и организацию и управление производством, чтобы уметь экономически грамотно принимать решения.

В курсовом проекте по организации и планировании производства рассмотрены основные методы расчетов технико-экономических и организационных показателей производственного участка, отражающие технологический процесс изготовления заданной детали, а также спроектирована планировка механического участка.

Грамотно сделанные расчеты, позволяют инженеру-руководителю правильно организовать работу на участке, выявить пути повышения производительности труда, отдачи производственных фондов, снижения себестоимости продукции и многих других задач.

Выполнение курсового проекта позволило ознакомиться с методами расчетов, принятыми на одном из действующих станкостроительном заводе г. Челябинска. Численные значения, принятые для расчетов в курсовой работе, максимально приближены к действующим, что дает реальное представление о производстве.

Реклама

1. Определение величины капитальных вложений на проектируемом участке.

1.1 Расчет программы запуска.

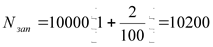

На основании принятого к расчету объема выпуска должен быть рассчитан объем запуска ее в производства, что позволяет учесть добавочный объем работ, вызванный наличием брака продукции. Кроме того, следует учитывать число тех деталей, которые используются в качестве пробных при отладке оборудования в процессе производства и т.д.

Объем запуска и изделий в производство определяется по формуле:

; ;

Примем для расчета a=2%, тогда

; ;

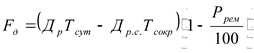

1.2 Расчет действующего фонда времени работы оборудования

Для определения производительности оборудования и потребности в нем необходимо знать фонды времени его работы. Различают календарный, номинальный, действительный и эффективный фонды времени работы оборудования.

Календарный фонд времени определяется общим числом часов за рассматриваемый период.

Номинальный фонд времени равен календарному времени за вычетом нерабочих дней, смен и часов в течении периода.

Действительный фонд времени определяется на основе номинального фонда и плановых простоев оборудования в ремонте. Для единицы оборудования он рассчитывается по формуле, ч/ед:

, ,

где Др

- число рабочих дней в планируемом периоде;

Тсут

- число рабочих часов в сутки;

Др.с.

- число рабочих дней сокращенной продолжительности в планируемом периоде;

Тсокр

- число часов, на которое сокращаются рабочие сутки;

Ррем

- время простоя оборудования в плановом ремонте, выраженное в процентах от номинального фонда (для универсального оборудования примем 3%);

* означает: с учетом двух сменного режима работы;

Эффективный фонд времени работы оборудования Fэ

определяется, как действительный фонд его за вычетом внутрисменных потерь по организационно-техническим причинам (отсутствие технической документации, задержка с подачей заготовок и деталей на рабочее место, выход оборудования из строя и т.д. ).

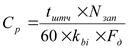

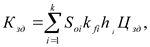

1.3 Расчет необходимого количества оборудования

Расчетное число единиц оборудования по каждой операции определяется по формуле:

, ,

где tштi

- штучное время на i-той операции, мин;

kbi

- коэффициент, учитывающий выполнение норм (при наличии технически обоснованных норм времени примем 1,1).

Реклама

Принятое число единиц оборудования Спр

находится округлением Ср

до ближайшего большего целого числа.

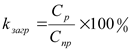

Загрузка оборудования по времени определяется по формуле:

Подставляя исходные данные в формулу, определяем расчетное число единиц оборудования для фрезерной операции №1:

Принимаем Спр

=1, тогда  ; ;

Остальные результаты расчета необходимого оборудования и его загрузки сведем в таблицу № 1:

Таблица№1

Расчет потребности в оборудовании и его загрузки

| № п/п |

Наименование

операции

|

tштi,

мин

|

Ср

,

шт

|

Спр,

шт

|

Kзагр

,

%

|

| 1 |

Фрезерная |

1,0 |

0,04 |

1 |

4 |

| 2 |

Токарная |

2,3 |

0,091 |

1 |

9,1 |

| 3 |

Токарная |

2,8 |

0,111 |

1 |

11,1 |

| 4 |

Шлиценарезная |

8,1 |

0,322 |

1 |

32,2 |

| 5 |

Токарная |

1,5 |

0,06 |

1 |

6 |

| 6 |

Резьбонарезная |

3,1 |

0,123 |

1 |

12,3 |

| 7 |

Шлифовальная |

1,6 |

0,064 |

1 |

6,4 |

| 8 |

Слесарная |

1,8 |

--- |

--- |

--- |

Для выполнения слесарной операции № 8 металлорежущего оборудования не нужно, т.к. она выполняется слесарным инструментом.

Анализ коэффициентов загрузки оборудования и технологического процесса изготовления детали позволяет сократить число требуемого оборудования путем выполнения последовательных однородных операций на 1 станке:

Операции № 2, № 3, № 5 – токарные, операция № 6 резьбонарезная и может выполняться на торкарно-винторезном станке,

тогда:

Спр

=1,  ; ;

Все остальные операции должны выполняться на специальных станках. Общее количество технологического оборудования принимаем в количестве 4 станков разного типа. При этом средний коэффициент загрузки определяется:

1.4 Выбор технологического оборудования

Технологическое оборудование выбирается из имеющегося в наличии оборудования с учетом технических данных.

Примем для дальнейшего расчета:

· Станок горизонтально-фрезерный 6Т80- для фрезерной операции № 1;

· Токарно-винторезный 1Л62. Для токарной операции № 2, токарной операции № 3, токарной операции № 5 и резьбонарезной операции № 6;

· Станок зубо-фрезерный 5К301П., для шлиценарезной операции № 4;

· Станок кругло-шлифовальный 3М161Е для шлифовальной операции № 7;

· Верстак слесарный, для слесарной операции № 8.

Мощность оборудования и число единиц ремонтной сложности определяется по паспортным данным выбранного оборудования.

1.5 Расчет стоимости основного и вспомогательного оборудования

Балансовая стоимость средств устанавливается по данным предприятий, а при их отсутствии – на основе прейскурантов цен с учетом транспортных расходов, затрат на строительно-монтажные работы. В необходимых случаях учитываются затраты на модернизацию, доводку и приспособление действующего оборудования к требуемым производственным условиям. Принятые для расчета цены на оборудование сведем в таблицу. Условно транспортно-заготовительные расходы примем в размере 8%, затраты на монтаж 10% от первоначальной цены оборудования.

Пример расчета балансовой стоимости оборудования по таблице № 2.

Станок горизонтально-фрезерный 6Т80:

Количество станков (n) - 1;

Оптовая цена1 ед. оборудования, руб (ОЦед

.) - 69175;

Оптовая цена всего оборудования (ОЦ=ОЦед

х h) - 69175;

Транспортные расходы, руб (Зтр

=ОЦед

х 8%) - 5534;

Затраты на монтаж, руб (Зм

=ОЦед

х 10%) - 6917,5;

Балансовая стоимость, руб (Сбал

=ОЦед

х Зтр

х Зм

) - 81626,5.

Таблица № 2

Балансовая стоимость технологического оборудования

Наименова-

ние,тип,мар-

ка обору-

дования

|

Количество, шт |

Мощность ед. оборудо-

вания, кВт

|

Суммарная мощность, кВт |

Количество единиц ремонтной сложности |

Оптовая цена ед.обо-

рудования, руб

|

Транспортные расходы, руб |

Затраты на монтаж, руб |

Балансовая стоимость ед. оборудо-

вания, руб

|

Балансовая стоимость всего обору-

дования, руб

|

Габариты ед. оборудо-

вания, м

|

| Металлорежущее оборудование |

Горизон

тально-фрезерный 6Т80

|

1 |

5,6 |

5,6 |

15 |

69175 |

5534 |

6917,5 |

81626,5 |

81626,5 |

2,020х1,528 |

Токарно-винторез

ный 1К62

|

1 |

7,5 |

7,5 |

11 |

58200 |

4656 |

5820 |

68676 |

68676 |

3,212х1,166 |

| Зубо-фрезерный 5К301П |

1 |

2,2 |

2,2 |

15 |

85400 |

6832 |

8540 |

100772 |

100772 |

1,320х0,812 |

Кругло-шлифоваль

ный 3М161Е

|

1 |

17 |

17 |

45 |

49525 |

3962 |

4952,5 |

58439,5 |

58439,5 |

3,754х4,675 |

Итого

|

4 |

32,3 |

262300 |

20984 |

26230 |

309514 |

309514 |

| Вспомогательное оборудование |

| Верстак слесарный |

1 |

- |

- |

- |

3700 |

296 |

370 |

4366 |

4366 |

0,9х0,8 |

Всего

|

5 |

32,2 |

266000 |

21280 |

26600 |

313880 |

313880 |

1.6 Расчет стоимости основных производственных фондов

Капиталовложение в здание (руб.) по одному какому-либо процессу изготовления продукции:

где Soi

– производственная площадь, занимаемая единицей оборудования,м2

;

kfi

– коэффициент, учитывающий дополнительную площадь, приходящуюся на оборудование;

hi

– высота помещения цеха, в котором выполняется операция, м;

Цзд

– стоимость 1м3

производственного здания, руб.

Производственная площадь Soi

, занимаемая отдельной единицей оборудования или рабочим местом, определяется по справочникам, каталогам, прейскурантам на оборудование или компановку. В случае приближенных расчетов Soi

принимается, как средняя величина для данного вида оборудования или рабочих мест.

Коэффициент kfi

учитывает площадь, добавляемую по всему периметру зоны, обеспечивающую достаточный разрыв с соседним оборудованием в соответствии с нормами техники безопасности и удобством эксплуатации, а также дополнительную площадь, которая включает проходы, проезды, служебные и бытовые помещения. Для металлорежущего оборудования площадью до 2м2

коэффициент принимаем равным 4,0, а для оборудования с площадью от2м2

до 4 м2

– 3,5.

Примем высоту помещения цеха от пола до фермы –5м (без крановой нагрузки).

Стоимость единицы удельной площади здания цеха принята приблизительно равной действующей стоимости на строительном заводе г.Челябинска.

Расчет площади участка и стоимости здания сведем в таблицу № 3.

Таблица № 3

Расчет стоимости здания

Наименование, тип, марка обору-

дования

|

Коли

чество оборудо

вания, шт

|

Площадь единицы оборудова

ния

Soi

|

Площадь занятая оборудо

ванием

|

Коэффициент, учитывающий дополн. площадь kfi

|

Удельная площадь оборудования, м2

|

Высота помещения цеха, м |

Стоимость 1м3

удельной площади, руб

Цзд

|

Стоимость здания, руб |

Горизонтально-фрезерный 6Т80

|

1 |

3,087 |

3,087 |

3,5 |

10,805 |

5 |

3925 |

212048 |

Токарно-винторезный 1К62

|

1 |

3,745 |

3,745 |

3,5 |

13,1 |

5 |

3925 |

257087 |

Зубо-фрезерный 5К301П

|

1 |

1,072 |

1,072 |

4,0 |

4,288 |

5 |

3925 |

84152 |

Кругло-шлифовальный 3М161Е

|

1 |

17,55 |

17,55 |

3,5 |

61,425 |

5 |

3925 |

1205466 |

Верстак слесарный

|

1 |

0,72 |

0,72 |

4,0 |

2,88 |

5 |

3925 |

56520 |

Всего

|

5 |

5 |

3925 |

1815273 |

7.Расчет стоимости прочих производственных фондов

Капиталовложения в подъемно-транспортное оборудование Ко.п.т.

принимаются в размере 10-15% от стоимости технологического оборудования, при условии если механические и транспортирующие устройства не закреплены за отдельными рабочими местами.

Примем для расчета: участок обслуживается двумя автокарами, общая стоимость которых составляет 2х8500=17000 руб.

При отсутствии достоверных исходных данных для расчета отдельных элементов капиталовложений прямым порядком можно принять приближенные, косвенные методы их расчета.

Стоимость контрольно-измерительных и регулирующих приборов, не закрепленных за отдельными рабочими местами и обслуживающих одновременно весь участок или цех, устанавливают пропорционально стоимости технологического оборудования. Примем для расчета 10%.

Ко.у.

= 313880х10%=31388 руб.

Затраты на инструмент и приспособления примем в расчете размере 10% стоимости технологического оборудования.

Ко.пр.

= 313880х10%=31388 руб.

Вложения в производственный и хозяйственный инвентарь определяются по следующим укрупненным нормативам: для производственного инвентаря 1,5-5% от стоимости основного оборудования (приме для расчета 2%), для хозяйственного инвентаря 10-15 руб. на одного рабочего (основного и вспомогательного) и 25-30 руб. на одного ИТР и служащего.

Ко.инв.

=313880х2%=6278 руб.

Результаты расчетов стоимости производственных фондов сводим в таблицу № 4.

Таблица № 4

| Группа основных фондов |

Балансовая стоимость, руб |

| Здания |

1815273 |

Технологическое оборудование

(рабочие и силовые машины)

|

313880 |

Измерительные приборы и устройства

|

31388 |

| Подъемно-транспортные средства |

17000 |

| Инструменты |

31388 |

| Производственно-хозяйственный инвентарь |

6278 |

| Итого |

2215207 |

2. Расчет себестоимости продукции

Цеховая себестоимость изделия .

Цеховая себестоимость изделия охватывает затраты на основные и вспомогательные материалы, з/плату, на содержание и эксплуатацию оборудования, оснастки, помещения и др.

Затраты на материалы по каждому процессу изготовления детали (изделия) включают все виды как основных, так и вспомогательных материалов технологического назначения, потребных этому процесу.

В состав материальных затрат по процессу должны быть включены также затраты на полуфабрикаты покупные (например заготовки) и комплектующие изделия, если они требуются в этом процессе.

Прямые затраты на материалы рассчитываются по формуле:

где mзаг

- масса заготовки, кг;

mд

– масса детали, кг;

Цм

- цена материала, руб/кг;

Цотх

- цена отходов, руб/кг.

Примем для расчета цену за 1кг, заданной в исходных данных, стали 18ХГТ – 5 руб/кг, цену отходов –20%от стоимости металла, что составляет 1 руб/кг, тогда

Вспомогательные материалы технологического назначения не включают в себя материалы необходимые для эксплуатации оборудования (обтирочные, смазочные, эмульсии и пр.). Они рассчитываются в группе расходов по содержанию оборудования.

2.2 Расчет потребности в рабочей силе и фонда зарплаты

2.2.1 Расчет баланса рабочего времени одного рабочего (при пяти-

дневной рабочей неделе)

Для определения потребности в рабочей силе необходимо знать структуру баланса рабочего времени. Величина рабочего времени, выраженная в человеко-днях, характеризуется календарным, табельным максимально возможным и фактически отработанным фондами рабочего времени.

Календарный фонд (КФ) времени равен сумме человеко-дней явок и человеко-дней неявок, включая праздничные и выходные дни.

Табельный фонд (ТФ) меньше календарного фонда (КФ) на число человеко-дней праздничных и выходных дней (ЧД пр. и вых.)

ТФ = КФ – ЧД пр и вых

Максимально возможный фонд характеризует величину максимально располагаемого рабочего времени, которую должен отработать по закону каждый рабочий (за минусом очередных отпусков).

МВФ = ТФ – ЧДочер. отп.;

Фактический фонд времени меньше максимально возможного фонда на число целодневных простоев и прочих неявок.

ФВ = ТФ – ЧДцелод.прост.

– ЧД проч.неявок

;

Все эти виды фондов времени можно исчислить в человеко-часах, умножив человеко-дни на нормальную продолжительность рабочего дня. При 5-дневной рабочей неделе продолжительность рабочего дня составляет 8 часов в сутки, т.к. номинальная продолжительность рабочей недели не должна превышать 40 часов согласно ст. 42 КЗОТ РФ.

Фактическая продолжительность рабочего дня меньше номинальной из-за потерь в связи укороченным предпраздничным днем для работников не достигших 18 лет и пр. Примем для расчета потери до 10%, что составит 0,8 часа.

Сведем в таблицу № 5 расчет эффективного фонда времени одного рабочего Fэ.р

,

рассчитанного путем вычитания из табельного фонда планируемых целодневных внутрисменных потерь рабочего времени.

Таблица № 5

Баланс рабочего времени одного рабочего на 1999 год

№

п/п

|

Показатели |

Ед. изм. |

Кол-во |

| 1 |

Общее количество календарных дней |

дни |

365 |

| 2 |

Количество праздничных и выходных дней |

дни |

114 |

| 3 |

Табельный фонд рабочего времени |

дни |

251 |

| 4 |

Плановые целодневные и внутрисменные потери рабочего времени, всего

в том числе:

· очередной отпуск

· отпуск в связи с родами

· неявки по болезни

· государственные обязанности

· прочие неявки, разрешенные законом

|

дни

дни

дни

дни

дни

дни

|

33

24

-

5

2

2

|

| 5 |

Явочный фонд рабочего времени |

дни |

218 |

| 6 |

Номинальная продолжительность рабочего дня |

час |

8,0 |

| 7 |

Внутрисменные потери рабочего времени |

час |

0,8 |

| 8 |

Фактическая продолжительность рабочего дня |

час |

7,2 |

| 9 |

Эффективный фонд времени одного рабочего Fэ.р.

|

час |

1569,6 |

2.2.2 Расчет численности основных рабочих

Потребность в трудовых ресурсах по профессиям производится на основе трудоемкости производственной программы по видам работ, планируемого коэффициента выполнения норм выработки (kв

) и эффективного фонда рабочего времени (Fэ.р.

)

Коэффициент выполнения норм kb

принимается для действующего производства по фактическим данным выполнения норм на аналогичных работах. Примем для расчета kb

= 1,1.

Подставляя исходные данные в формулу определяем расчетную численность для фрезерной операции № 1

Остальные результаты расчетов сведем в таблицу № 6

Таблица № 6

№

п/п

|

Наименование

операции

|

Наименование профессии рабочего |

Разряд |

Время штучное,

tштi

, час

|

Трудоем-

кость на программу, час

|

Расчетная численность |

| 1 |

Фрезерная |

фрезеровщик |

2 |

0,017 |

173,4 |

0,10 |

| 2 |

Токарная |

токарь |

2 |

0,038 |

387,4 |

0,22 |

| 3 |

Токарная |

токарь |

3 |

0,047 |

479,4 |

0,28 |

| 4 |

Шлиценарезная |

фрезеровщик |

3 |

0,135 |

1377 |

0,80 |

| 5 |

Токарная |

токарь |

2 |

0,025 |

255 |

0,15 |

| 6 |

Резьбонарезная |

токарь |

2 |

0,052 |

530,4 |

0,31 |

| 7 |

Шлифовальная |

шлифовщик |

3 |

0,027 |

275,4 |

0,16 |

| 8 |

Слесарная |

слесарь |

2 |

0,03 |

306 |

0,18 |

Число рабочих по каждой профессии и квалификации, рассчитанное по формуле, подлежит корректировке с учетом конкретных производственных условий: количества и загрузки рабочих мест, организации труда и пр. В рассмотренном варианте анализ тех.процессаи рсстановки оборудования показывает , что что количество основных производственных рабочих может быть уменьшено следующим образом:

· токарная операция № 2, 3, 5 и резьбонарезная № 6 может выполняться одним токарем 2го

Итого численность основных рабочих составит 5 человек:

· токарь 2 разряда – 1 чел.;

· фрезеровщик 2 разряда – 1 чел.;

· фрезеровщик 3 разряда – 1 чел.;

· шлифовщик 3 разряда – 1 чел.;

· слесарь 2 разряда – 1 чел.

2.2.3 Расчет фонда заработной платы основных рабочих

Основная з/плата производственных рабочих (ОЗпр) по операции рассчитывается по формуле:

где tштi

- штучное время i-той операции;

Сз.п.

– средняя часовая зарплата основных рабочих по тарифу, занятых при выполнении i-той операции;

Kp

- районный коэффициент.

Часовые тарифные ставки разрабатываются для всех профессий по разрядам с учетом квалификации работ, наличия вредных условий труда по тарифным сеткам, согласованным с профсоюзом.

При выполнении производственной программы в срок, соответствия требованиям по качеству продукции, соблюдения правил внутреннего трудового распорядка и ТБ может начисляться премия в размере, утвержденного на предприятии «Положение о премировании». Примем для расчета размер премии 40% от основной зарплаты.

Фонд дополнительной зарплаты включает в себя средства для оплаты основных и дополнительных отпусков, учебных отпусков, доплаты за работу в ночное время прочих выплат, гарантированных законодательством.

Размер дополнительной зарплаты определяется в % от основной зарплаты на основании анализа фактических данных. Примем для расчета размер дополнительной зарплаты 25% от суммы основной зарплаты.

Размер отчислений на социальные нужды определяется как 38,5%от общего фонда зарплаты и включает в себя: отчисления в пенсионный

фонд – 28%; отчисления в фонд обязательного медицинского страхования (ФОМС) – 3,6%; отчисления в фонд занятости – 1,5%;отчисление на соц. страхование – 5,4%.

Расчет фонда зарплаты основных производственных рабочих сведем в таблицу № 7.

Таблица № 7

Расчет фонда заработной платы основных производственных рабочих

| № п/п |

Наименование

операции

|

Разряд

работника

|

Час.тарифн

ставка, руб

|

Время штучное tштi

|

Кол. нормо-час

на программу запуска,час

|

Фонд прямой з/пл на программу,руб |

Доп. з/пл

(25%), руб

|

Премия

(40%)

|

Районн.

коэфф.

(15%)

|

Итого фонд опдаты труда,руб |

Начисл. на соц. нужды, руб |

1

|

Фрезерная |

2 |

23-40 |

0,017 |

173,4 |

4057-56 |

1014-39 |

2028-78 |

1065-11 |

8165-84 |

3143-85 |

2

|

Токарная |

2 |

23-40 |

0,038 |

387,6 |

9069-84 |

2267-46 |

4534-92 |

2380-83 |

18253-05 |

7027-43 |

3

|

Токарная |

3 |

27-10 |

0,047 |

47934 |

12991-74 |

3247-93 |

6495-87 |

3410-33 |

26145-87 |

10066-16 |

4

|

Шлиценарезная |

3 |

27-10 |

0,135 |

1377 |

37316-70 |

9329-18 |

18658-35 |

9795-63 |

75099-86 |

28913-44 |

5

|

Токарная |

2 |

23-40 |

0,025 |

255 |

5967 |

1491-75 |

2983-50 |

1566-34 |

12008-59 |

4623-31 |

6

|

Резьбонарезная |

2 |

23-40 |

0,052 |

530,4 |

12411-36 |

3102-84 |

6205-68 |

3257-98 |

24977-86 |

9616-48 |

7

|

Шлифовальная |

3 |

27-10 |

0,027 |

275,4 |

7463-34 |

1865-83 |

3731-67 |

1959-13 |

15019-97 |

5783-84 |

8

|

Слесарная |

2 |

23-40 |

0,03 |

306 |

7160-4 |

1790-10 |

3580-20 |

1879-60 |

14410-31 |

5547-97 |

ИТОГО:

|

96437-94 |

24109-48 |

48218-97 |

25314-96 |

194081-35 |

74721-39 |

Число вспомогательных рабочих определяют либо как число вспомогательных рабочих, обслуживающих отдельные рабочие места, либо в целом по всему технологическому процессу на основании соответствующих укрупненных нормативов.

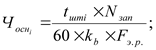

2.3 Затраты энергии на технологические нужды.

Затраты на силовую электроэнергию металлорежущих станков определяется по формуле:

где М – суммарная мощность оборудования, кВт (табл №2);

km

- средняя загрузка оборудования по мощности, km

=0.7;

kt

- средняя загрузка оборудования по времени (отношение машинного времени на операцию к штучному)

kn

– коэффициент потерь электроэнергии, kn

=0.9;

kk

– средний КПД электродвигателей, kk

= 0,8;

Цэл/эн

– стоимость 1 кВт; Цэл/эн

= 0,75 руб;

Fд

– действительный фонд времени работы оборудования, ч

Затраты на сжатый воздух, пар, воду(Зп) для производственных целей считаем укрупнено, а как долю от затрат на электроэнергию для производственных целей. Для расчета берем 10%, тогда:

Итого затрат на электроэнергию на технологические нужды – 76552,94 руб.

Расчет затрат по эксплуатации режущего инструмента

Затраты по рабочим инструментам, приходящиеся на операцию, охватывают расходы на амортизацию, заточку, ремонт и восстановление. Общая их величина рассчитывается, как сумма затрат по каждому типоразмеру инструментов, применяемых на данной операции.

На этапе проектирования, если неизвестны потребное количество инструментов и приспособлений и их стоимость, величина этих затрат за год может приниматься в определенном проценте от стоимости оборудования с последующим распределением на годовой объем выпуска изделий. Примем для нашего расчета 2%, тогда

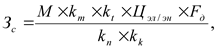

2.4 Расчет расходов по содержанию и эксплуатации

оборудования (РСЭиО)

Затраты на ремонт оборудования Сpi

приходящиеся на операцию, охватывают затраты на все виды ремонтов (капитальных, средних, малых), на осмотры на все виды межремонтного обслуживания, предусмотренных системой планово-предупредительных ремонтов (ППР) оборудования. Значения их рассчитываются по разному.

По первому способу затраты на ремонт обслуживания:

где R – группа ремонтной сложности оборудования;

W – затраты на все виды ППР и межремонтного обслуживания за ремонтный цикл, приходящиеся на ед. ремонтной сложности, руб.(определяются по нормативам или фактическим заводским данным);

Kэ

– коэффициент, учитывающий затраты на ремонт энергетической части оборудования (определяется по нормативам, либо отчетным данным);

Трц

– длительность ремонтного цикла основной части оборудования, год/цикл;

bi

- коэффициент, влияние типа производства, размера оборудования, обрабатываемого материала и пр. на продолжительность ремонтного цикла оборудования (определяют по нормативам).

На стадии проектирования затраты на (РСЭиО) обычно устанавливают в процентах к применяемой в расчете стоимости оборудования. Примем для расчета 15%

2.5 Расчет затрат на зарплату вспомогательных рабочих

Заработную плату вспомогательных рабочих (наладчиков, крановщиков, электромонтеров и т.д.) можно рассчитывать прямым либо косвенным методом.

Прямой метод применяется, если вспомогательные рабочие закреплены за данной операцией. Расчет по каждой профессии производят по формуле:

где Сз.ч.с.i

– часовая тарифная ставка рабочих, занятых на i-той операции;

ai

- коэффициент, учитывающий приработок рабочих на i-той операции (премия, работа в ночные часы, руководство бригадой)

равен 1,4-1,6;

kд.з.

- коэффициент, учитывающий дополнительную зарплату (оплата очередных и дополнительных отпусков, льготных часов подростка)

равен 0,08-1,1;

При этом ti

характеризует время занятости вспомогательных рабочих данной операции.

Косвенным методом зарплата вспомогательных рабочих определяется при отсутствии твердого закрепления их за отдельными рабочими местами. Величину ее можно принимать пропорционально заработной плате основных рабочих либо сумме заработной платы основных рабочих и РСЭиО.

Определим в расчете сумму зарплаты вспомогательных рабочих в размере 7,7% от зарплаты основных рабочих:

Отчисления на социальные нужды составляют 38,5% от зарплаты и равен:

2.6 Затраты на амортизацию оборудования

Расчет амортизационных отчислений производится по нормативам от балансовой стоимости оборудования в соответствии с «Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Произведем расчет суммы амортизационных отчислений по своим исходным данным, сводя его в таблицу № 8.

Таблица № 8

Расчет амортизационных отчислений за год

| Группа основных фондов |

Балансовая стоимость, руб |

Норма амортиз. отчислений |

Сумма амортиз. отчислений, руб |

| Здания |

1815273 |

1,0 |

18152-73 |

| Технологическое оборудование (рабочие и силовые машины) |

313880

|

5,0

|

15694

|

| Измерительные приборы и устройства |

31388

|

7,0

|

2197-16

|

| Подъемно-транспортные средства |

17000 |

10,0 |

1700 |

| Инструменты |

31388 |

20,0 |

6277-60 |

| Производственно-хозяйственный инвентарь |

6178

|

5,6

|

351-57

|

| ИТОГО |

2215207 |

44371-06 |

Технологическая себестоимость изделия (детали)

В соответствии с произведенными расчетами составим технологическую себестоимость детали по форме, представленной в таблице № 9.

Таблица № 9

Калькуляция технологической себестоимости

№

п/п

|

Всего на производ-

ственную программу

|

| 1 |

Основные материалы (за вычетом отходов) |

211140 |

| 2 |

Заработная плата основных рабочих |

194081-35 |

| 3 |

Отчисления но социальные нужды |

74721-39 |

| 4 |

Затраты на электроэнергию |

76552-94 |

| 5 |

Затраты на инструмент |

6278 |

| 6 |

РСЭиО |

47082 |

| 7 |

Заработная плата и отчисления на соц. нужды вспомогательных рабочих |

20697-80

|

| 8 |

Амортизация |

44371-06 |

| 9 |

Цеховые расходы (165%) |

159122-60 |

| 10 |

Итого цеховая себестоимость |

834047-14 |

| 11 |

Общезаводские расходы (106%) |

102224-22 |

| 12 |

Итого полная себестоимость |

936271-22 |

Цеховые расходы охватывают те расходы, которые не могут быть рассчитаны прямым порядком. При калькуляции технологической себестоимости операции они подлежат косвенному распределению. К ним относятся:

· заработная плата с начислениями на соц. нужды ИТР, служащих;

· расходы по охране труда и технике безопасности;

· канцелярские расходы и др.

Цеховые расходы определяются процентном в отношении от заработной платы основных производственных рабочих.

2.Проектирование планировки участка

Планировка участка планируется в соответствии с нормами технологического проектирования механических и сварочных цехов машиностроительных заводов. Оборудование размещается в строгом соответствии с требованиями по охране труда.

Представим возможный вариант планировки механического участка для изготовления заданной детали. Колонны, размерами 400х600 мм., расположены на расстоянии 6000 мм друг от друга вдоль пролета и 9000 мм поперек пролета.

Оборудование в количестве, соответствующем расчетам, группируем по типу станков и размещаем исходя из последовательности технологического процесса изготовления проектной детали и для облегчения межоперационного передвижения заготовки.

Схема выполняется в масштабе 1:100. Габаритные размеры станков указаны в таблице № 2. Проектируя участок, соблюдаем следующие требования норм технологического проектирования механических и сборочных цехов машиностроительных заводов.

а) Расстояние между станками по фронту

а ³ 900 мм.- для средних станков

На рисунке № 1 и далее:

1 – станок;

2 – рабочее место.

Рисунок № 1

б) Расстояние между станками при поперечном расположении – для средних станков.

в ³ 1500 мм

Рисунок № 2

в)Расстояние от стен или колонн

с ³ 1500 мм

d ³ 800 мм

Рисунок № 3

Рисунок № 4

Оборудование на схеме должно быть пронумеровано. На предложенной схеме нумерация соответствует:

1 - Станок горизонтально-фрезерный 6Т80- для фрезерной

операции № 1;

2 - Токарно-винторезный 1Л62. Для токарной операции № 2, токарной операции № 3, токарной операции № 5 и резьбонарезной

операции № 6;

3 - Станок зубо-фрезерный 5К301П., для шлиценарезной

операции № 4;

4 - Станок кругло-шлифовальный 3М161Е для шлифовальной операции № 7;

5 - Верстак слесарный, для слесарной операции № 8.

Площадь не занятую оборудованием, используем для установки коробов для сбора металлоотходов и тары , для складирования деталей. На проектной планировки разместим склад готовой продукции, ремонтные мастерские, а также бытовые и конторские помещения.

Заключение

Работа над курсовым проектом позволяет повысить и закрепить знания полученные на теоретических занятиях и использовать их в практической деятельности. Формируется умение и навыки работать со справочной литературой и нормативами.

Мероприятия по улучшению работы проектного участка

1.Заключение договоров на увеличение годовой программы выпуска деталей.

2.Заключение договоров на поставку более дешевого материала, что позволит уменьшить затраты на основной материал. Изготовление деталей, подобных проектной, на данном участке , что позволит дозагрузить оборудование и увеличит отдачу от основных фондов.

|