| СОДЕРЖАНИЕ:

ВВЕДЕНИЕ. 3

Глава I: Методика изучения рынка и оценки состояния конкурентной среды на нем. 4

Основной понятийный аппарат. 4

Нормативные документы, регулирующие правоотношения по выбранной теме. 5

Поэтапный анализ структуры товарных рынков. 6

ГЛАВА II: ОБОБЩЕНИЕ ОПЫТА ОЦЕНКИ СОСТОЯНИЯ КОНКУРЕНТНОЙ СРЕДЫ... 12

Анализ процессов концентрации. 20

ГЛАВА III: Мониторинг товарных рынков России с целью оценки состояния конкурентной среды. 27

Итоги мониторинга. 32

ЗАКЛЮЧЕНИЕ.. 35

Список использованной литературы: 36

ВВЕДЕНИЕ.

В настоящее время одной из ключевых задач развития экономики России, антимонопольного регулирования деятельности хозяйствующих субъектов становится демонополизация и всемерное содействие развитию конкурентной среды, как на отдельных товарных рынках, так и в масштабах региональных экономик. Известно, что в условиях переходного периода формирование конкурентной среды подвержено сложному взаимодействию экономических, социальных и политических факторов, действующих подчас в прямо противоположных направлениях на федеральном и региональном уровнях.

Моя работа, посвященная оценке степени развития конкурентной среды на товарных рынках России, кажется достаточно актуальной и может быть полезной как для предприятий и организаций хозяйствующих субъектов, так и для антимонопольных органов. Грамотное и четкое проведение мониторинга товарных рынков страны позволит: на административном уровне – более оперативно положительно воздействовать на состояние конкурентной среды, на уровне же субъектов – обеспечить наименее болезненный путь для выхода на рынки межрегиональной и международной торговли.

Степень развития конкуренции может быть оценена по довольно широкому спектру характеристик, среди которых следует рассматривать и набор параметров товарных рынков, и концентрацию производства, и другие показатели.

При оценке конкурентной среды на российских товарных рынках возникают достаточно серьезные проблемы. Отмечу наличие определенных затруднений в регулярном проведении мониторинга товарных рынков[1]

, отсутствие оперативной, достоверной и полной информации о субъектах рынка; частая несовместимость показателей различных ведомственных информационных систем (Госкомстата, Госналогслужбы, Таможенного комитета, антимонопольных органов).

Реклама

Задачами, которые планировалось разрешить в ходе выполнения мною данной работы, были: создание методики оценки конкурентной среды на российских товарных рынках, оценка конкурентности с использованием этой методики, определение выводов о состоянии конкурентной среды на товарных рынках страны.

Глава I: Методика изучения рынка и оценки состояния конкурентной среды на нем.

Основной понятийный аппарат

ТОВАРНЫЙ РЫНОК -

сфера обращения товара, не имеющего заменителей, либо взаимозаменяемых товаров на территории Российской Федерации или ее части, определяемой исходя из экономической возможности покупателя приобрести товар на соответствующей территории и отсутствия этой возможности за ее пределами.

ВЗАИМОЗАМЕНЯЕМЫЕ ТОВАРЫ -

группа товаров, которые могут быть сравнимы по их функциональному назначению, применению, качественным и техническим характеристикам, цене и другим параметрам таким образом, что покупатель действительно заменяет или готов заменить их друг другом в процессе потребления (в том числе производственного).

ПРОДУКТОВЫЕ ГРАНИЦЫ ТОВАРНОГО РЫНКА —

определяются потребительскими свойствами товара или товаров-заменителей и формированием товарной группы, рынки которой расцениваются как один товарный рынок.

ГЕОГРАФИЧЕСКИЕ (ТЕРРИТОРИАЛЬНЫЕ) ГРАНИЦЫ ТОВАРНОГО РЫНКА -

территория, на которой покупатели приобретают или могут приобрести изучаемый товар (товары-заменители) и не имеют такой возможности за ее пределами.

КОНКУРЕНЦИЯ —

состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия обращения товаров на соответствующем товарном рынке.

БАРЬЕРЫ ВХОДА НА РЫНОК —

обстоятельства технологического, административного, экономического характера, препятствующие возможностям новых хозяйствующих субъектов выйти на товарный рынок в достаточно короткий период времени.

Нормативные документы, регулирующие правоотношения по выбранной теме.

Для совершенствования единой в масштабах государства антимонопольной политики возникла необходимость в разработке методологических принципов, адекватно оценивающих состояние конкурентной среды в современной экономике России. Государственным антимонопольным комитетом РФ был разработан «Порядок проведения анализа и оценки состояния конкурентной среды на товарных рынках», зарегистрированный Минюстом России 10 января 1997 г. № 1229. Статус данного документа обязывает не только антимонопольные органы, но и органы судебной власти применять его.

Реклама

Разработанный документ может быть использован в следующих ситуациях:

· при рассмотрении дел о нарушении антимонопольного законодательства — статей 5,6,17,18 Закона «О конкуренции...»: злоупотребление доминирующим положением на рынке; соглашения субъектов, ограничивающих конкуренцию; государственный контроль за созданием, реорганизацией коммерческих организаций и их объединений; за

соблюдением антимонопольного законодательства при приобретении акций в уставном капитале коммерческих организаций;

· при разработке мер но преодолению барьеров входа на товарные рынки;

· при решении вопросов о предоставлении субъектам рынка кредитных, финансовых, налоговых льгот;

· для анализа социально-экономических последствии принятия нормативных актов, воздействующих на состояние конкуренции на товарных рынках; и др.

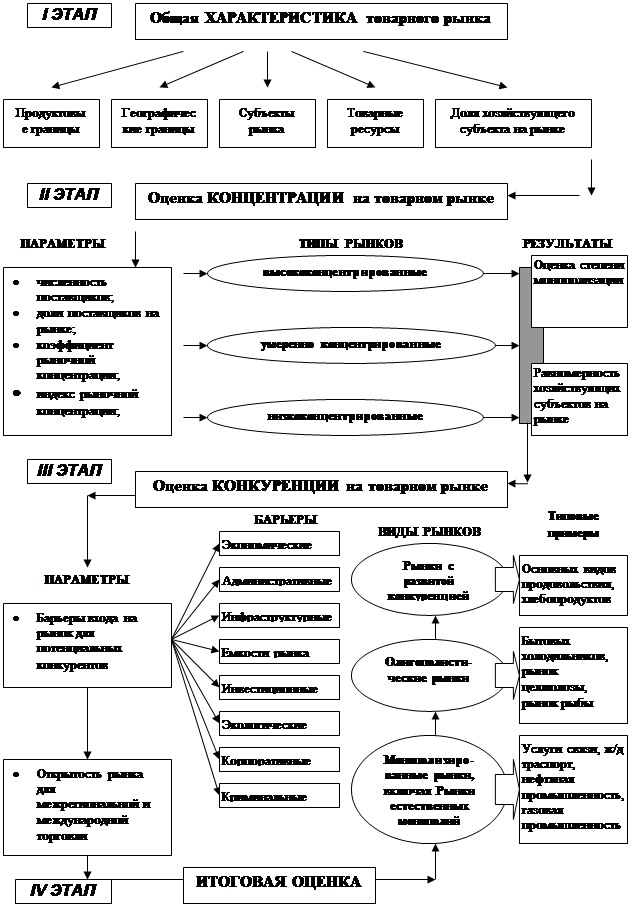

Поэтапный анализ структуры товарных рынков.

С точки зрения методологии важно оценивать состояние конкурентной среды, применяя комплексный системный подход. Эта процедура представляет собой анализ и оценку информационно-статистических данных, полученных от государственных органов и хозяйствующих субъектов, с использованием сведений социологических опросов, экспертных заключений и результатов обследований научных и общественных учреждений.

В зависимости от поставленных целей анализ конкурентной среды можно осуществлять как последовательно, так и по отдельным этапам, каждый из которых может функционально служить для решения конкретных задач антимонопольного регулирования.

Методический подход к изучению конкурентной среды сводится к всесторонней характеристике предмета — товарного рынка — на I этапе, подробному анализу и оценке структуры различных видов товарных рынков, характеризуемых на II этапе количественными параметрами процессов концентрации и качественными показателями конкуренции — на III этапе оценки. Общая логика проводимой в несколько этапов аналитическо-расчетной работы представлена на схеме №1.

Основным содержанием работ на I этапе является формирование «портрета» товарного рынка по нескольким направлениям, каждое из которых характеризуется набором экономических, технико-технологических, социологических параметров (см. таблицу №1).

Масштабы конкуренции на товарном рынке во многом предопределены его структурой, поэтому изучению структурных изменений на товарных рынках посвящены последующие этапы.

Таблица №1

«Формирование портрета товарного рынка».

| Характеристики рынка

|

Показатели

|

| Продуктовые границы товарного рынка

|

Потребительские свойства товара.

Условия потребления (эксплуатации) товара. Условия реализации.

Уровень удовлетворения спроса на товар.

Выявление товаров-заменителей по критериям: взаимозаменяемость по потреблению (спросу); взаимозаменяемость по производству; функциональная взаимозаменяемость; сходство потребительских свойств товара и его заменителей

Формирование товарной группы

|

| Субъекты товарного рынка

|

Количество продавцов, функционирующих в рамках продуктовых границ рынка.

Количество покупателей, приобретающих товар у конкретного продавца (по способам приобретения товара)

Группировка покупателей на конкретном товарном рынке.

|

| Географические границы товарного рынка

|

Оценка территории рынка по принципу признания покупателями равной доступности товаров, а именно:

1) возможностью перемещения спроса между территориями, предположительно входящими в единый географический рынок:

доступность транспортных средств для перемещения покупателя к продавцу; незначительность транспортных расходов на перемещение покупателя к продавцу;

2) возможностью перемещения товаров между территориями, предположительно входящими в единый географический рынок:

незначительность дополнительных издержек на транспортировку товара от продавца к покупателю;

сохранность уровня качества и потребительских свойств товара в процессе его транспортировки; отсутствие на данной территории административных ограничений на ввоз и вывоз товаров и пр.

Сопоставимый уровень цен на соответствующие товары внутри границ этого рынка

|

| Объем товарного ресурса на рынке

|

Общий объем реализации (поставки) товара всеми продавцами в географических границах рынка выделенной группе покупателей.

|

| Доля хозсубъекта на рынке

|

Отношение реализованной хозяйствующим субъектом товарной продукции к общему объему реализации (поставки) товара

|

На II этапе

производится анализ и оценка различных количественных показателей товарного рынка, а также расчеты, определяющие степень концентрации на товарном рынке.

К количественным показателям относятся:

- численность поставщиков, действующих на данном товарном рынке;

- доли, занимаемые поставщиками на данном товарном рынке;

- коэффициент рыночной концентрации (

CR) - процентное отношение продаж определенного числа крупнейших поставщиков к общему объему продаж на данном товарном рынке;

- индекс рыночной концентрации Герфиндаля-Гиршмана, показывающий сбалансированность фирм на рынке, — сумма квадратов долей, занимаемых на рынке всеми действующими на нем поставщиками.

В зависимости от занимаемых продавцами на данном товарном рынке долей можно составить ранжированный перечень, в котором проводится анализ разброса долей участия продавцов и равномерности их присутствия на товарном рынке.

В ходе анализа показателей рыночной концентрации (коэффициентов и индексов), могут быть получены следующие результаты:

а)

выделены три типа рынка:

высококонцентрированные, умеренно концентрированные и низкоконцентрированные;

б) дана предварительная оценка степени монополизации рынка, равномерности или неравномерности присутствия на нем различных субъектов рынка.

На III

этапе осуществляется анализ качественных показателей,

по которым производится оценка конкуренции на товарном рынке. К ним относятся:

— барьеры входа на рынок для потенциальных конкурентов, степень их преодолимости;

— открытость рынка для межрегиональной и международной торговли.

Под барьерами входа на рынок обычно понимаются любые факторы технологического, административного, экономического характера, которые препятствуют новым фирмам войти на рынок в достаточно короткий период времени. Причем концентрация может и не представлять серьезной опасности для конкуренции в случае отсутствия барьеров входа на соответствующие товарные рынки.

Могут рассматриваться следующие препятствия выхода на рынок (барьеры) потенциальных конкурентов:

экономические:

государственная инвестиционная политика, кредитная, налоговая, ценовая политика, тарифное и нетарифное регулирование внешнеэкономической деятельности; доступность кредитных и бюджетных ресурсов; неплатежи и пр.;

административные:

устанавливаемые органами исполнительной власти всех уровней процедуры регистрации предприятий, выдачи лицензий на право деятельности, квотирование, ограничения на ввоз и вывоз товаров, предоставление помещений и земельных участков;

инфраструктурные:

связанные с неразвитостью рыночной инфраструктуры - средства коммуникаций и транспорта, службы по оказанию информационных, консалтинговых, лизинговых и др. услуг;

емкость рынка:

связанные с ограниченной емкостью рынка — ограничения но спросу, низкая платежеспособность населения;

Схема №1

«Основные этапы анализа структуры товарных рынков» «Основные этапы анализа структуры товарных рынков»

инвестиционные:

высокая стоимость начального капитала, острая нехватка производственных площадей, оборудования, рабочей силы;

корпоративные:

влияние вертикального (горизонтального) объединения действующих на рынке организаций;

экологические:

невозможность соблюдения экологических нормативов; нарушение экологической емкости региона; запрещения природоохранных органов;

криминальные:

вмешательство неправового характера в процесс свободного перемещения товаров.

Степень открытости рынка для участия в межрегиональной и международной торговле, существенно снижающей рыночную концентрацию, допустимо оценивать долей импортной (ввезенной) продукции в общем объеме реализации (поставки) на конкретном товарном рынке. Данный показатель можно считать ключевым, на его основании могут быть разработаны защитные меры для отечественных товаропроизводителей.

ГЛАВА

II: ОБОБЩЕНИЕ ОПЫТА ОЦЕНКИ СОСТОЯНИЯ КОНКУРЕНТНОЙ СРЕДЫ

В процессе анализа факторов, препятствующих выходу хозяйствующих субъектов на товарный рынок, должны быть, вероятно, учтены различные сочетания и комбинации так называемых барьеров и степень их преодолимости, xapaктерные для отдельных отраслей и территорий. Но можно отметить общую почти для всех отраслей многих рынков страны черту — наличие таких барьеров, как ограничения по спросу, финансовые затруднения предприятий (отсутствие оборотных средств, взаимные неплатежи), налоговая политика государства и пр.

Для предприятий топливно-энергетического комплекса существенными барьерами являются инвестиционные и корпоративные (жесткое поведение уже существующих на рынке вертикально интегрированных структур). По сравнению с ТЭК, барьеры входа на рынки предприятий но оказанию транспортных услуг легче преодолимы, что привело к возникновению на этих рынках многочисленных новых структур, особенно в сфере автотранспортных услуг, а также в водном и воздушном транспорте, и постепенно к формированию конкурентной среды.

Географические границы рынков продукции пищевой промышленности, как правило, находятся в пределах административных границ субъектов Федерации или более мелких территориальных образований, поэтому для них характерны неразвитость рыночной инфраструктуры, прежде всего транспортной, а также административные барьеры, устанавливаемые органами местной власти.

При разработке мер конкурентной политики характеристика открытости рынка обычно тесно увязана с конкурентоспособностью отечественных товаропроизводителей на внешнем и внутреннем рынках. Ведь возможность входа на товарный рынок продавцов из других регионов или других стран существенно снижает рыночную концентрацию и угрозу монопольного поведения.

Следовало бы, по моему мнению, различать возможности входа на международные рынки в связи с конкурентоспособностью отечественных производителей, с одной стороны, и рыночные проблемы, возникающие в создавшихся условиях на внутреннем рынке, - с другой. Так, вполне конкурентоспособна на внешнем рынке продукция добывающих отраслей (нефть, газ, цинк, никель, железная руда, кокс) и отдельных отраслей переработки сырья, в основном черной и цветной металлургии (первичный алюминий, рафинированная медь, чугун, прокат черных металлов, сталь). В то же время на внутреннем рынке преимущества экспортоориентированных предприятий не могут быть реализованы в полной мере из-за кризисного состояния отечественного производства и сокращения спроса на российском рынке.

В то же время российской алюминиевой отрасли удалось сохранить свой производственный потенциал и конкурентоспособность, правда за счет устойчивой олигополии, представленной такими гигантами, как КрАЗ, БрАЗ, СаАЗ, ИркАЗ. Российские алюминиевые фирмы приближаются сегодня к вертикально-интегрированным компаниям западного типа, в составе которых имеются сырьевая (бокситная) база, глиноземный комбинат, перерабатывающий завод, инвестиционная компания. В своей маркетинговой стратегии эти компании отдают предпочтение гарантированному экспорту первичного алюминия, достигающему 80%-92% объемов производства[8, c.19]. А причины коренятся в спросовых ограничениях, отмечаемых пока на внутреннем рынке потребителей алюминиевой продукции. Если ранее авиационная промышленность считалась основным производственным потребителем алюминия, то сегодня эта отрасль находится в упадке (но сравнению с тем, что было 15-20 лет назад). Есть основания полагать, что определенное оживление внутреннего рынка переработанного алюминия будет связано с развитием спроса на упаковочные материалы для продуктов питания (производство банок для напитков, алюминиевой фольги), а также с расширением применения алюминиевых конструкций в жилищном строительстве.

Здесь во многих сегментах рынка, несмотря на посткризисные явления, прослеживается явная тенденция к массированным поступлениям импортной продукции, причем, в основном эта ситуация характерна для товаров конечного потребления.

Конкурентное давление на территории России со стороны зарубежных фирм ощущается товаропроизводителями преимущественно в легкой, текстильной, отдельных подотраслях пищевой промышленности (бакалейная, консервная, кондитерская), мебельном производстве. В то же время для рынков работ и услуг характерны проявления конкуренции со стороны отечественных предприятий. Хотя и в этом секторе экономики явственно обозначена конкуренция со стороны иностранных компаний — рынки рекламных, гостиничных, платных образовательных услуг, некоторые виды платного медицинского обслуживания, элитного строительства и др.

Необходимо особо подчеркнуть такое обстоятельство: международная торговля и открытость рынка, безусловно, являются важными факторами развития конкуренции, если доля импорта не становится угрожающей для экономики страны в целом. У нас же в последние годы в результате процесса либерализации внешнеэкономического режима наблюдаемый рост импорта имеет наряду с позитивными моментами также и негативные последствия, связанные с ухудшением условий производства и сбыта у российских предприятий. Отсюда — вполне соответствует общемировой практике и оправдано применение государственных мер защиты внутреннего рынка, разработка которых в свою очередь требует аналитической работы по изучению степени открытости рынка.

Приведу ряд характерных примеров.

На рынках товаров текстильной и легкой промышленности

России доля импортных поставок но различным товарам в 1997 г. колебалась от 60% до 70%[8, c.20]. Отечественные изделия легкой промышленности не выдерживают конкуренции по цене с дешевыми, но не очень качественными товарами из Турции, Китая, Индии, Польши и ряда других стран. Для защиты отечественных производителей были введены квоты на импорт текстильных товаров и увеличены ввозные таможенные пошлины. Одновременно в разработанной концепции структурной перестройки текстильной и легкой промышленности целевой установкой являлась реструктуризация предприятий (от крупных к более мелким и средним), способных быстро реагировать на рыночную конъюнктуру, гибко менять ассортимент. В качестве основных факторов роста производства выделялись: использование отечественного сырья, в том числе льноволокна с химволокнами, а также применение современных технологий; квалифицированная маркетинговая политика, базирующаяся на обоснованных оценках емкости отдельных сегментов рынка; создание ФПГ.

Заслуживает особого внимания ситуация, сложившаяся на продовольственном рынке

нашей страны, испытывавшем до недавнего времени сильную конкуренцию с импортными продуктами питания, причем по разным параметрам — как по цене и номенклатуре, так и по качеству упаковки и массированным рекламным кампаниям. Хотелось бы обратить внимание на резкие изменения конъюнктуры внешней торговли продовольственными товарами, произошедшими после августовского (1998 г.) кризиса. Если в июле-августе 1998 года доля импорта из дальнего зарубежья в обеспечении российского рынка мясными и масломолочными изделиями достигала 35%-40%, то в апреле 1999 г. этот показатель снизился до 25%-30%.[6]

Казалось бы, сам финансовый кризис косвенным образом способствовал возрождению отечественных производителей продовольствия. Ведь в конкурентной борьбе с производителями и оптовыми импортерами имеются свои положительные результаты — она стимулирует хозяйственную деятельность предприятий пищевой промышленности в двух направлениях: во-первых, на восстановление или сохранение известного и пользующегося спросом у потребителей ассортимента выпускаемой продукции, во-вторых, на производство новых видов товаров с применением современных пищевых и упаковочных технологий. Помимо снижения издержек производства, как способа повышения конкурентоспособности продукции, значительные средства привлекаются на создание функциональной упаковки товаров, разработку грамотной маркетинговой политики и результативной рекламы, формирование собственной дилерской сети, оптовых звеньев и торговых точек.

В то же время наметившаяся конкуренция на внутреннем продовольственном рынке России может быть вновь подорвана новыми решениями федеральных властей. В свое время оправданной была мера но стабилизации потребительского рынка, когда в конце октября 1998 г. были введены пониженные на 5%-10% пошлины на импорт говядины, баранины, козлятины, а также масломолочных товаров, детского питания и отходов экстрагирования растительных масел. Но продление срока действия этих таможенных пошлин под воздействием консультантов ЕС до 1 ноября 1999 г. (постановление Правительства РФ от 21 апреля 1999 г.) вновь создало конкурентные преимущества для импортных продуктов питания[7, c. 15].

На российском рынке кондитерских товаров

в настоящее время значительную долю занимает импортная продукция, а к примеру, по шоколаду и шоколадным изделиям — свыше 50%[8, c.14]. В январе 1998 г. крупнейший в мире производитель продуктов питания компания Nestle приобрела контрольные пакеты акций двух кондитерских фабрик — АО «Алтай» в Барнауле и АО «Камская» в Перми, выпускающих шоколадные конфеты и десерты. Nestle уже владеет контрольными пакетами трех российских предприятий: двух кондитерских фабрик в Самаре («Россия» и «Кондитер») и фабрики но производству мороженого в Жуковском (Московская область); она вложила в эти фабрики несколько десятков миллионов долларов. Nestle собирается расширять инвестиционные программы в России и стать одним из лидеров российского кондитерского рынка, хотя осуществить эти проекты будет непросто.

Последние четыре года в кондитерской отрасли наблюдается активная концентрация производства, осуществляемая как отечественными, так и иностранными компаниями. Российскими производителями используются всевозможные пути эффективного развития производства и освоения рынка кондитерских изделий как то: продажа акций с целью использования полученных средств на модернизацию производства; поиск внешнего инвестора; создание холдингов с привлечением банковских средств. Помимо Nestle, свои группы и холдинги создали российские предприятия «Красный Октябрь», кондитерский концерн «Бабаевский», успешно конкурирующие с зарубежными фирмами. В результате такой здоровой конкуренции импорт кондитерских изделий в Россию постепенно, но неуклонно начал сокращаться.

В то же время создание крупными иностранными компаниями кондитерских производств в России представляется более приемлемым способом развития конкуренции, чем массированный импорт готовых изделий в страну. Имеются в виду позитивные сдвиги в модернизации и обновлении основных фондов, оживлении финансирования и кредитования оборотных средств, создании новых рабочих мест на реконструируемых фабриках; хотя одновременно нельзя забывать и об отрицательных моментах, связанных с утечкой прибылей из России.

Непростая ситуация сложилась на рынке маргариновой продукции,

где импорт принял угрожающие размеры. Сегодня цены на ввозимую в Россию маргариновую продукцию почти в два раза ниже оптовой цены на отечественный маргарин. Для защиты отечественных производителей необходимо увеличить ввозные таможенные пошлины, расчеты но которым показывают: возрастание импортного тарифа с 15% до 25% приведет к незначительному увеличению розничной цены на импортный маргарин и не уменьшит заинтересованности оптовых коммерческих структур во ввозе маргариновой продукции в Россию, а также позволит стабилизировать положение отечественных производителей.

Характер конкурентной борьбы на рынке маргариновой продукции определяется не только ее ценой, но и качеством. Помимо стабилизации производства, перед российскими предприятиями стоит задача расширения ассортимента и улучшения качества выпускаемой продукции, в чем они значительно уступают зарубежным поставщикам. Сравнение качества выпускаемого и импортируемого маргарина за первые кварталы 1998 и 1999 гг. показывает ощутимое увеличение забракованной продукции (в товарной группе вместе с майонезом, по данным Госторгинснекции России): с 19,6% до 34,9% к проинспектированному количеству товаров, в том числе импортной продукции — с 24,8% до 36,8% за аналогичный период[6]. Для решения этой проблемы необходимо техническое оснащение отрасли высокопроизводительным импортным оборудованием, а также использование высококачественного сырья и вспомогательных материалов. Немаловажным фактором повышения конкурентоспособности отечественной маргариновой продукции является также разработка результативных сбытовых стратегий и маркетинговых программ по изучению потребительских предпочтений российских покупателей.

На рынках отдельных потребительских товаров

— бытовые холодильники, радиоэлектроника, малая бытовая техника (кофеварки, электрические чайники, утюги, кухонные комбайны) существенные преимущества имеют зарубежные производители из-за высокого уровня качества, надежности, дизайна предлагаемой продукции и известной торговой марки, массированной рекламной кампании.

В качестве примера рассмотрим рынок бытовых холодильников.

Пока еще рано говорить о конкурентоспособности российской холодильной техники на мировом рынке из-за невысокого уровня качества. На этом фоне российский рынок все более уверенно осваивается зарубежной бытовой техникой, доля ввоза которой (холодильников и морозильников) в 1998 году составила порядка 26% от общего объема рыночных ресурсов страны.

Аналогичная бытовая техника зарубежного производства представлена в настоящее время у нас в широком ассортименте. За последние четыре года интенсивно продвигаются на российский рынок итальянские фирмы Ariston, Indesit, Ardo, Candy, а также известные компании других стран, например Samsung из Южной Кореи, выпускающий холодильник с биопокрытием. Спрос на холодильную технику этих фирм имеет тенденцию роста, так как при относительно невысоких ценах она надежна в работе, отличается хорошим дизайном. Довольно узкий сегмент потребительского рынка, охватывающий не более 3%-4% семей, занимает эксклюзивная и дорогая холодильная техника, производимая и поставляемая в Россию известными во всем мире фирмами Bosch, Siemens (Германия), Electrolux (Швеция), General Electric, Whirlpool (США), Vestfrost (Дания) и др. Свои особенности имеют и региональные рынки, в частности близость Приморского края к странам Азиатско-тихоокеанского региона приводит к поступлению на рынок большого количества импортных холодильников производства Японии, Китая, Южной Кореи.

В конечном счете, в данном сегменте рынка можно наблюдать развитие нормальных конкурентных отношений между производителями и постепенное насыщение потребительского спроса на холодильную технику. Отрадно отметить, что если в 1 кв. 1998 г. изо всех проинспектированных российских холодильников, по данным Госторгинспекции России, были забракованы почти все (92,1%), то за аналогичный период 1999 г. — уже почти в 3 раза меньше (только 29,8%); в то же время в общем количестве забракованной техники за I квартал 1999 г. возросла на 10% доля производимых за рубежом — таковыми были признаны практически каждый третий импортный холодильник[5, c.37].

Анализ процессов концентрации

Одна из важных особенностей структуры российских рынков - высокий уровень концентрации и специализации производства, полученный российским хозяйством в наследство от централизованной экономики.

Регулярно на основе ежегодно рассчитываемых Госкомстатом России показателей проводится анализ процессов концентрации производства,

определяемых с помощью коэффициентов концентрации (CR) и индекса

Герфиндаля-Гиршмаиа (HHI). Информационной базой расчетов коэффициентов концентрации выступает товарная номенклатура, которая приблизительно соответствует номенклатуре основного промышленного производства; коэффициенты концентрации в продуктовом разрезе в отличие от отраслевых не содержат погрешностей, связанных с учетом непрофильной продукции в общих отраслевых объемах производства. Эти допущения позволяют сказать, что проводимые Госкомстатом России оценки могут являться основой для индикативной характеристики состояния монополизации российской промышленности.

По результатам расчетов можно сделать обобщающие выводы. Во-первых, в области концентрации производства наметились позитивные сдвиги — наблюдается снижение уровня концентрации производства

по некоторым товарным позициям, которые, скорее всего, явились следствием структурных изменении в экономике, а именно: появления новых производителей отдельных видов продукции; увеличения степени сбалансированности (перераспределения долей) действующих производителей но объему выпускаемой продукции; ухода с рынка отдельных производителей (или сокращение объемов производства на крупнейших предприятиях).

Во-вторых, надо обратить внимание на прямо противоположную тенденцию — увеличение уровня концентрации производства,

— характерную для выпуска отдельных товаров. Как показал анализ, одни и те же факторы могут влиять на процессы концентрации производства с противоположных сторон: этому могут способствовать и случаи ухода крупных производителей с рынка, и уменьшения степени сбалансированности действующих производителей по объемам выпускаемой продукции.

Было бы ошибкой считать, что показатели концентрации производства, взятые изолированно от других информационно-аналитических характеристик, дают готовую картину положения различных хозяйствующих субъектов на товарном рынке. Ведь возможность входа на товарный рынок продавцов из других регионов или стран существенно воздействует на снижение угрозы монопольного поведения предприятий и на параметры рыночной концентрации. Следовательно, получаемые данные о концентрации производства неполно отражают реальный ее уровень на товарных рынках, так как при этом не учитывается географическая ограниченность рынков пределами определенных территорий из-за высоких транспортных издержек, барьеров для входа на рынки, не учитываются взаимосвязи субъектов рынка, такие как участие в уставном капитале, в объединениях предприятий, в финансово-промышленных группах и т.п.

Дело в том, что сложившаяся экономическая обстановка в России вызывает необходимость по-новому рассматривать проблемы оценки государством процессов концентрации производства. Современные экономические теории, обобщающие обширный опыт антимонопольной практики, отвергают прямолинейное отождествление монополизма с большими размерами предприятий и их высокой долей на том или ином товарном рынке. Очевидно, что такие процессы требуют тщательного и дифференцированного экономического анализа, учитывающего глобальные тенденции в развитии производства, включая углубление международного разделения труда и транснациональную экономическую интеграцию. Оценка всякой концентрации как заведомо неэффективной и опасной, а значит, и формальное применение к ней норм конкурентного права, не только недальновидны, но и способны задержать развитие национальной экономики, особенно в части поддержания конкурентоспособности российских товаров на мировых рынках.

Сегодня развитие российской экономики происходит в условиях активизации вертикальных и горизонтальных слияний субъектов рынка, сохранения отдельных барьеров входа новых субъектов на рынки (применения процедур банкротства убыточных предприятий). Эти предпосылки обусловливают настоятельную потребность наряду с анализом, концентрации производства исследовать также и явление экономической концентрации,

под которой понимается концентрация собственности у отдельных субъектов рынка.

В течение последних трех лет тенденции экономической концентрации, на мой взгляд, характеризовались следующими процессами:

— приобретением абсолютного контроля над хозяйствующим субъектом, в том числе посредством приобретения свыше 75% голосующих акций (получения косвенного контроля);

— приданием статуса дочернего общества;

— получением права осуществления функций исполнительного органа хозяйствующего субъекта;

— упорядочением инвестиционных портфелей банков;

— продажей в процессе приватизации крупных пакетов акций, в том числе контрольных, с целью привлечения стратегического инвестора.

Кроме этого, в условиях экономической нестабильности отдельные предприятия прибегают к реорганизации путем выделения из их состава структурных подразделений в качестве самостоятельных юридических лиц; при этом вкладом в имущество вновь созданного юридического лица является имущество материнской компании. В основном подобная реорганизация имеет своей целью уклонение от процедуры банкротства. Но в отдельных случаях она может существенно повлиять на состояние конкуренции на соответствующих товарных рынках, если выделение структурных подразделений в качестве самостоятельных юридических лиц сопровождается привлечением сторонних инвесторов и переходом контроля над вновь созданными коммерческими организациями третьим лицам.

Поскольку реорганизация в виде выделения негосударственных коммерческих организаций не подпадает под действие статьи 17 Закона «О конкуренции...» (т.е. на осуществление таких действий не требуется предварительного согласия антимонопольных органов), задачи антимонопольных органов — предотвратить подобные сделки или действия субъектов рынка, при которых вероятность вредных последствий для конкуренции преобладает над возможной выгодой концентрации для общества (экономия на масштабах производства, снижение себестоимости продукции, улучшение ее качества). Не случайно в этой сфере актуальными вопросами являются контроль за созданием и деятельностью ФПГ, приобретением акций российских предприятий группами взаимосвязанных юридических и финансовых лиц; предотвращение сговоров на торгах при приватизации и реорганизации крупнейших российских предприятий[2]

.

Виды экономической концентрации контролируемые в соответствии с антимонопольным законодательством[5,

c

.40].

1. Создание, слияние и присоединение коммерческих организаций и объединений коммерческих организаций (союзов или ассоциаций)

2. Ликвидация или разделение (выделение) государственных и муниципальных унитарных предприятий, если это приводит к появлению хозяйствующего субъекта, доля которого на соответствующем товарном рынке будет превышать 35%

3. Приобретение определенных пакетов акций (вкладов, долей) в уставном капитале хозяйствующих субъектов. При этом под приобретением акций понимается как их покупка, так и получение иной возможности осуществления самостоятельно или через представителей воплощенных в этих акциях (долях) прав голоса, в том числе на основании договоров доверительного управления, о совместной деятельности, поручения или на основании иных сделок

4. Получение в собственность или пользование (в том числе посредством аренды, лизинга) одним хозяйствующих субъектов основных производственных средств или нематериальных активов другого хозяйствующего субъекта

5. Переплетение директоратов, т.е. участие одних и тех же лиц в органах управления двух и более коммерческих организаций

6. Приобретение любым лицом прав, в том числе посредством соглашений, договоров, поручений, контрактов или иным способом, позволяющих определять условия ведения хозяйствующим субъектом его предпринимательской деятельности либо осуществлять функции его исполнительного органа.

Итак, степень развития конкурентной среды оценивается по комплексу параметров, включающих как показатели структуры товарного рынка (количественные и качественные), так и данные об экономической концентрации. По моему мнению, с точки зрения развития конкурентных отношений основной причиной обеспокоенности должна являться не высокая концентрация производства и отдельных товаров, а в большей степени - состояние конкуренции на товарных рынках и экономической концентрации, сохраняющаяся высокая степень сегментации региональных рынков. Сказанное со всей очевидностью предопределяет разработку механизмов оперативного отслеживания рыночных процессов, происходящих в масштабах экономики страны в целом, а также на отдельных рынках, рассматриваемых в региональном и продуктовом аспектах.

ГЛАВА

III: Мониторинг товарных рынков России с целью оценки состояния конкурентной среды.

Изучению конкурентной среды и контролю за экономической концентрацией во многом способствуют систематически проводимые антимонопольными органами специальные обследования товарных рынков, призванные выявлять хозяйствующие субъекты, имеющие на них значительную долю. При этом основными критериями выбора предмета для мониторинга выступают:

1. Социально-экономическая значимость продукции для удовлетворения потребностей населения — рынки хлеба и хлебобулочных изделий, сахара, масла растительного, молока и молочных изделий, мяса и мясных изделий, яиц, картофеля и овощей, фруктов, макаронных и крупяных изделий, табачных изделий;

2. Прецедентная практика, при которой анализ рынка осуществляется по факту нарушения антимонопольного законодательства в случае конкретного обращения хозяйствующего субъекта;

3. Структурообразующие виды продукции, наиболее значимые для конкретного региона, — лесоматериалы и целлюлозно-бумажная продукция, рыба, зерно, нефть и др.;

4. Высококонцентрированные товарные рынки — предмет обязательного наблюдения со стороны антимонопольных органов.

Для проведения обследования товарных рынков, начиная с 1997 г., антимонопольные органы совместно с Минэкономики России и Госкомстатом России применяют специально разработанный инструментарий с использованием таких методических подходов[2, c.46]:

— структурный подход, предполагающий получение информации о каналах приобретения и реализации товаров; числе продавцов, посредников и конечных покупателей; их доле на рынке;

— ценовой подход, предусматривающий изучение ценовой политики предприятий, региональной дифференциации и динамики цен на рынке;

— экономический подход, означающий анализ влияния государственной политики на рынке, выявление различных форм контрактов на рынке и различных форм расчетов.

В ходе статистического наблюдения должны быть охвачены все участники рынка — от производителей сырья до потребителей готовой продукции. Результаты мониторинга позволят определить обеспеченность предприятий поставками сырья; политику выпуска и сбыта продукции предприятием и его ценовую политику; распределение продаж между внутренним рынком и экспортом; географию хозяйственных связей и направления ее изменения; барьеры входа на рынок; возможную вертикальную интеграцию и вертикальные ограничения.

Сбор и обработка исходной информации о рынках базируется на сведениях, представляемых различными хозяйствующими субъектами, — производителями, продавцами, покупателями, государственными, общественными, научными организациями, экспертами, в частности:

— данных государственной статистической отчетности, характеризующих деятельность субъектов рынка;

— информации от налоговых, таможенных органов, банковских структур, инвестиционных фондов;

— сведениях об объемах производства и реализации продукции (работ, услуг), полученных антимонопольными органами непосредственно от субъектов рынка;

— данных выборочных опросов покупателей и данные экспертиз, характеризующих товарные и географические границы рынков.

Я уже отмечала наличие определенных затруднений в регулярном проведении мониторинга товарных рынков. Однако в отдельных комментариях нуждается вопрос об исследованиях на высококонцентрированных рынках.

Как правило, информация о крупнейших субъектах рынка должна быть сосредоточена в государственных реестрах. Но действовавший ранее Государственный реестр РФ объединений и предприятий-монополистов по существу выполнял функции административного ценового регулирования. Теперь на протяжении четырех лет ведется «Реестр хозяйствующих субъектов, имеющих на рынке определенного товара долю более 35 процентов» (утвержден постановлением Правительства РФ от 19 февраля 1996 г.).

Его цель — создание информационной базы о крупнейших субъектах рынка для осуществления государственного контроля за соблюдением ими антимонопольного законодательства при приобретении пакетов акций для участников сделок, включенных в Реестр, при осуществлении ими экспортно-импортной, инвестиционной или приватизационной политики; причем наблюдение ведется лишь по наиболее важным для развития экономики товарным группам и видам продукции, а также по социально-значимым товарам.

Включение в Реестр происходит по результатам анализа состояния товарного рынка и расчета доли данного субъекта на рынке.

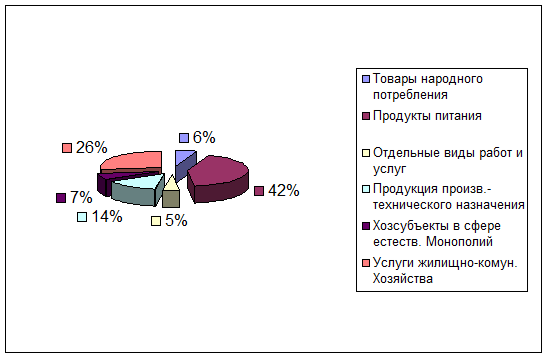

Так, в 1997 г. общее число включенных в Реестр хозяйствующих субъектов, имеющих долго на рынке более 35%, составляло 5400, а в 1998 г. - уже около 6500 единиц; из них на рынках федерального уровня существовало соответственно 298 и 281 хозяйствующих субъектов[3, c.6].

Из представленной на диаграмме структуры Реестра видно, что рост общего количества включенных в Реестр хозяйствующих субъектов произошел, главным образом, за счет существенного увеличения числа хозяйствующих субъектов, занятых предоставлением различных работ и услуг, таких как автоперевозки грузов и населения; реализация через торговую сеть лекарственных средств, продуктов питания, печатных изданий; оптовая продажа различных видов товаров; строительство дорог. К другому фактору описываемого совокупного роста следует отнести более чем полуторное увеличение хозяйствующих субъектов, функционирующих в сфере естественных монополий, которые по состоянию на 1 сентября 1998 г. включают следующие виды деятельности:

добыча, транспортировка и реализация нефти и нефтепродуктов 57

добыча, транспортировка и реализация природного газа 121

услуги почтовой связи 59

услуги электросвязи 92

железнодорожные перевозки 66

услуги аэропортов 83

услуги морских и речных портов 51

услуги но передаче электрической и тепловой энергии 138

Диаграмма

«Доли укрупненных товарных групп в составе реестра хозяйствующих субъектов, имеющих долю на рынке определенного товара более 35%»

В соответствии с Федеральным Законом «О естественных монополиях» формируются и ведутся Реестры субъектов естественных монополий на транспорте и в области связи. Так, состоявшееся в июне 1999 г. правление МАП РФ приняло решение об увеличении Реестра хозяйствующих субъектов естественных монополий, в который были включены 7 аэропортов, 15 морских административных портов, а также другие аналогичные субъекты в крупнейших портах России, имеющих стратегическое значение (Санкт-Петербург, Туапсе, Новороссийск).

Благодаря имеющемуся инструментарию проведения мониторинга товарных рынков стало возможным дополнить существующую динамическую характеристику конкурентной среды механизмом, предназначенным для обследования российских предприятий, позволяющим составить и выявить мотивы их хозяйственного поведения.

Итоги мониторинга

Мониторинг проводился на основании литературы тырым-пырым... в течение двух последних лет; рассмотрены и проанализированы такие факторы, как конкурентоспособность продукции на внутреннем и внешнем рынках и действия предприятия по повышению ее конкурентоспособности, барьеры входа на рынок, каналы сбыта продукции и взаимодействие с поставщиками сырья, направления использования финансовых средств и организационное развитие предприятия.

По результатам обследования можно сделать некоторые обобщения, характеризующие модели экономического поведения субъектов на различных видах рынков. Несмотря на некоторую спорность выдвигаемой классификации (поскольку основным признаком становится первичное звено хозяйствования — предприятие), следовало бы, тем не менее, ее привести в качестве одной из приемлемых для уяснения позиций предприятия и, главным образом, выбора мер защиты отечественных товаропроизводителей.

Избранная российскими товаропроизводителями модель экономического поведения позволяет ранжировать предприятия в зависимости от степени развития конкуренции

на товарных рынках на две группы:

· к первой группе отнесены предприятия, функционирующие на концентрированных и монополизированных рынках товаров и услуг;

· во вторую группу включены предприятия, работающие на конкурентных рынках.

Основные черты экономического поведения предприятий первой группы — отсутствие поиска путей расширения производства, снижения себестоимости продукции, повышения качества оказываемых услуг, инертность в выработке и проведении маркетинговых стратегий. Но при этом нельзя не отметить появившиеся «ростки» конкуренции, к примеру, за счет привлечения коммерческих организаций на конкурсной основе в отдельных сегментах рынков жилищно-коммунального хозяйства и почтовых услуг. Появление конкурентов в ближайшем будущем может привести к альтернативным вариантам развития:

1) либо к ожесточенному противодействию со стороны субъектов монопольных рынков, которое вызовет необходимость пресечения фактов монополистической деятельности;

2) либо к постепенному формированию рыночного мышления у руководства этих предприятий, что потребует оказания государственной поддержки.

В свою очередь в деятельности функционирующих на конкурентных рынках предприятий наблюдаются прямо противоположные модели поведения:

· с одной стороны, это субъекты хозяйствования, которые в условиях жесткой конкуренции не нашли своей ниши на рынке, вследствие чего ими выдвигаются требования мер государственной поддержки, т.е. целевых инвестиций, налоговых льгот, таможенного протекционизма. Отсюда — необходимость в проведении регулярных комплексных межведомственных обследований с целью выбора приоритетов при осуществлении государственной поддержки предприятий;

· с другой стороны, нашедшие свой сегмент рынка и успешно работающие предприятия, хотя и проигрывающие иностранным компаниями в рекламной политике и качестве упаковки. Для них характерны продуманная ассортиментная политика, интеграция с поставщиками сырья и комплектующих, технологическая перестройка производства, отлаженные схемы сбыта продукции и поиск новых каналов сбыта, разработка инвестиционной программы (долгосрочные финансовые вложения — доли и акции в дочерних предприятиях, фирменных магазинах, коммерческих банках), работа с недвижимостью. С точки зрения развития конкурентной среды по отношению к таким субъектам рынка были бы целесообразны: разработка дифференцированного подхода к оценке деятельности вертикально интегрированных структур; содействие развитию тароупаковочной индустрии и созданию равных экономических возможностей для рекламы российских и зарубежных производителей (а в отдельных случаях и преимущественного доступа отечественным производителям).

ЗАКЛЮЧЕНИЕ

Таким образом, результаты оценки конкурентности товарных рынков, проведенной мною в данной работе с применением разработанных методических инструментов, позволяют сделать следующие выводы.

Во-первых, отличительной особенностью российской экономики является региональная замкнутость многих рынков. Данное явление в свою очередь усугубляется как неразвитостью рыночной инфраструктуры, высокими тарифами на перевозку продукции, так и действиями местных администраций по введению тех или иных ограничений на ввоз (вывоз) продукции из регионов, включая экспортно-импортные операции. Подобные меры в конечном счете способствуют воспроизводству базы монополизма и потому являются одной из важнейших сфер контроля антимонопольных органов.

Во-вторых, помимо традиционных, определяющих структуру рынка факторов, на состояние конкурентной среды влияют особенности российской переходной экономики, например особые формы контрактов, обусловленные решением проблем неплатежей, взаимозачетов и бартерных сделок; специфические формы взаимоотношений поставщиков и производителей на основе давальческих схем и пр. Эти нетрадиционные факторы могут значительно влиять на состояние конкуренции на товарных рынках и должны являться предметом обязательного изучения наряду со стандартными методами структурного анализа. Одновременно остается актуальной и задача совершенствования методических подходов к отслеживанию концентрации как на макроуровне, так и в разрезе региональных экономик.

Список использованной литературы:

1) Юрист, номер 5/6 - 25.04.1996, Тотьев, К. Ю. «Ограничение монополистической деятельности на товарных рынках», с. 35-39

2) Курьер, номер 4 - 26.03.1997, «Порядок проведения анализа и оценки состояния конкурентной среды на товарных рынках: утвержден приказом Гос. ком. РФ по антимонопольной политике от 10.01.1997г.», с. 46-58

3) Российская газета, номер 32 - 14.08.1999 «Монополисты всех городов и весей: реестр хозяйствующих субъектов, имеющих на рынке товара долю более 35 %», с. 6-7

4) Экономист, номер 10 - 17.09.1997, Шумаев, В. . - Инфраструктура товарных рынков с. 43-47

5) Законодательство и экономика, номер 1 - 01.01.2001, Залесская, М. . - Недобросовестная конкуренция на товарных рынках: особенности защиты прав хозяйствующих субъектов, с. 36-50

6) Стенограмма пленарного заседания Государственной Думы РФ, 20.05.1999 г., http://www.akdi.ru/gd/PLEN_Z/1999/s20-05_d.htm

7) Маркетинг, номер 2 - 22.03.1999, Андрианов, В. «Конкурентноспособность России в мировой экономике», с. 3-19

8) Право, номер 7 - 25.06.1999, Бурмистрова, Т. В. «Товарный рынок : структурный анализ концентрации и конкуренции», с. 18-30

[1]

В течение 1995-1998 гг. специалистами антимонопольного комитета РФ и его территориальных управлений проведен мониторинг ряда важнейших товарных рынков, в частности: нефти и нефтепродуктов, зерна, детского питания, мяса и молока, хлебопродуктов, растительного масла, комбикормов и мяса птицы, рыбы, металлопродукции, отдельных видов продукции машиностроения (судостроение), лесопромышленной продукции, отдельных потребительских товаров (бытовых холодильников, телевизоров, малой бытовой техники), отдельных видов услуг связи и транспорта, жилищно-коммунального хозяйства и др.

[2]

Право и экономика №6, 1999 г.

|