| Московский Государственный Университет Экономики,

статистики и Информатики

Курсовая работа

по микроэкономике.

Тема:

“Издержки производства и их виды”.

Студент группы ДИ-103

Зубакин С.В.

Научный руководитель

Куваева М.В.

Москва 2000 г.

Содержание работы

:

1. Введение _______________________________________ 3

2. Издержки и их виды _____________________________ 4

2.1 Издержки упущенных возможностей ____________ 4

2.2 Явные и неявные издержки ____________________ 5

2.3 Постоянные издержки ________________________ 6

2.4 Переменные издержки ________________________ 8

2.5 Предельные издержки ________________________ 8

3. Оценка издержек фирмы в краткосрочном и долгосрочном периодах __________________________ 9

3.1 Краткосрочный период ________________________10

3.1.1 Кривые издержек в краткосрочном периоде__ 11

3.2 Долгосрочный период ________________________ 12

4. Расчет переменных издержек предприятия _________ 15

5. Расчет постоянных издержек предприятия _________ 19

5.1 Расходы на содержание и эксплуатацию оборудования ____________________________________ 19

5.2 Общепроизводственные расходы _______________ 23

6. Заключение ____________________________________ 27

7. Список использованной литературы _______________

1.

Введение.

Большую роль в рыночной экономике играют фирмы - производственные единицы, которые используют факторы производства, чтобы создать товары и услуги, а затем продать их другим фирмам, домохозяйствам или государству.

Главным мотивом любого частного предпринимательства является возможность получения прибыли, а основным принципом деятельности каждой фирмы служит достижение максимальной прибыли. Теория рыночной экономики строится на положении о том, что единственным побудительным мотивом деятельности фирмы является максимизация прибыли. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

Реклама

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К.Маркса основывается на двух принципиальных категориях - издержки производства

и издержки обращения

. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К.Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента.

2.

Издержки и их виды.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Мы говорим о том, что затраты производственных факторов исчисляются в деньгах,

поскольку необходимо использовать общий критерий для описания различных факторов: рабочее время, кг сырья, кВт электроэнергии и т.д. Однако и денежная их оценка имеет иной раз определенные трудности.

Трудности могут возникать и при определении объема

затраченных в данный период производственных факторов. В некоторых случаях практически невозможно рассчитать затраты с абсолютной точностью. Как. например, определить, какая часть оборудования, купленного год назад и рассчитанного на несколько лет использования, будет затрачена (амортизирована) в данный определенный период времени?

Реклама

Поэтому приходится констатировать, что при подсчете издержек предприятия существует известная степень неточности.

Эта неточность может уменьшаться, если при выборе способа расчетов иметь в виду его конечную цель.

В заключение заметим, что под описанными здесь издержками понимаются затраты,

в соответствие с чем речь идет о затратном методе,

а поскольку издержки, включаемые в отчеты предприятия, рассчитываются по этому методу, то иногда о них говорят как о бухгалтерских издержках.

2.1 Издержки упущенных возможностей

Иногда бывает необходимо взглянуть на издержки под другим углом зрения, и в этом случае их определяют как издержки утраченных возможностей

Под издержками утраченных возможностей понимают издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа.

Поскольку издержки утраченных возможностей предполагают наличие выбора между двумя возможностями, то их также называют альтернативными издержками

(или альтернативной стоимостью).

На стадии планирования хозяйственной деятельности фирмы часто возникает проблема выбора между двумя или большим количеством возможностей. В этом случае приходится планировать те издержки, которые повлечет за собой отдача предпочтения каждому из этих способов осуществления хозяйственной деятельности, т.е. речь идет о будущих

издержках. Отдавая предпочтение одному из возможных способов, фирма будет не только нести издержки, связанные с этим способом, но также и утратит

(откажется, потеряет) кое-что на том, что отказалась от альтернативной возможности. Поэтому при подсчете издержек в результате осуществления хозяйственной деятельности соответствующим способом необходимо оценивать их и с точки зрения утраты других возможностей. Поясним наши рассуждения примером.

Пример.

Владелец фирмы запланировал на 19...2 г. следующие результаты:

Бюджет (план) на 19...2 г., долл.

Валовая выручка 5 000 000

Издержки по затратному методу 4 600000

Прибыль 400000

Собственный капитал (приблизительно) 1500 000

Владельцу предстоит решить, будет ли он продолжать свою хозяйственную деятельность или

продаст предприятие и высвободит собственный капитал и свою личную рабочую силу. Если мы рассмотрим /издержки при продолжении фирмой хозяйственной деятельности, то в соответствии с затратным методом их величина будет, как указывается, 4 600 000 долл.

С точки зрения же утраченных возможностей издержки на продолжение фирмой хозяйственной деятельности составят, долл.:

Издержки в соответствии с бюджетом 4 600 000

+ Потери дохода (прогноз) в связи с утратой владельцем воз- 300 000 можности работать в другой фирме

+ Потери возможных получении выплат по процентам в связи 180 000

с утратой возможности разместить собственный капитал 1 500 000 долл — каким-либо иным образом (из расчета 12% годовых)

Ранее определенная нами прибыль (400 000 долл.) на деле — при расчете издержек с точки зрения утраченных возможностей — оборачивается не прибылью, а убытками в 80 000 долл.: валовая выручка 5 000 000 долл. — издержки 5 080 000 долл.

Значительная часть решений, принимаемых на предприятиях, состоит в выборе из альтернативных возможностей. Как следует из приведенного нами примера, при этом необходимо принимать во внимание утраченные возможности. Утраченные возможности становятся определяющим фактором при прочих равных условиях. В этом заключается буквальный смысл таких терминов, как «упущенная выгода», с точки зрения упущенных возможностей», «издержки утраченных возможностей», «альтернативные издержки» и пр.[1]

2.2 Явные и неявные издержки.

Когда фирма тратит деньги "из своего кармана" (т.е. снимает деньги со своего счета в банке) на оплату ресурсов, она тратит ровно столько, сколько необходимо дня того, чтобы удержать этот ресурс в своем распоряжении. Подобного рода издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными издержками. Зачастую явные издержки делят на прямые и косвенные;

а) прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства. К таким издержкам относятся расходы на найм рабочей силы и закупку сырья, оплату электрической и тепловой энергии и т.д.;

б) косвенные издержки не меняются в зависимости от объема производства. Косвенные издержки составляют накладные расходы, арендные платежи, оплату труда предпринимателя, отчисления на страхование и др.

Неявные издержки. В процессе производства принимают участие не только сырьевые и трудовые, но и капитальные ресурсы - станки, оборудование, здания цехов и фабрик, а также денежные средства предпринимателя. Каковы же издержки упущенных возможностей капитальных ресурсов?

Если фирма имеет в собственности какой-то капитальный ресурс (например, грузовик), то она всегда располагает альтернативой сдачи этого ресурса в наем другим фирмам. Наибольшая упущенная возможность предоставления капитального ресурса составит в этом случае издержки упущенной возможности капитального ресурса (грузовика). Следовательно, если фирма "Вега" имеет грузовик, дающий ей в течение года выручку 1 млн. руб., а на фирме "Орион" такой же грузовик приносит 1,1 млн. руб. выручки, то при использовании грузовика на фирме "Вега" упускается возможность заработать 0,1 млн. руб. (Это можно было бы сделать, передав грузовик d аренду фирме "Орион"). В этой связи 0,1 млн. руб. надо отнести к издержкам упущенных возможностей фирмы "Вега".

Приведенный пример показывает, что оценить истинные издержки упущенной возможности использования станка или иного капитального оборудования, находящегося в собственности фирмы, может только сам предприниматель. Для этого он должен определить: была ли более выгодная альтернатива использования капитала, а также максимально возможную, с его точки зрения, "упущенную" отдачу капитала учесть как издержки упущенной возможности. Поскольку подобного рода издержки носят внутренний характер, они не связаны с выплатами денег со счета фирмы и не учитываются в бухгалтерских отчетах, их называют неявными издержками.[2]

2.3

Постоянные издержки.

Под постоянными издержками понимаются такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Оклады сотрудников 600 000 Аренда помещений 75 000 Разное 125000 Амортизация 200 000 Итого 1000000

В указанный период запланировано произвести и реализовать 10000 единиц данного товара.

Постоянные издержки могут быть разделены на две группы: остаточные и стартовые.

К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены.

К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации.

Между остаточными и стартовыми издержками не существует четкого разграничения. На то, относить ли данный вид издержек к той или иной группе, в основном влияет срок, на который остановлены производство и реализация. Чем длительнее период остановки хозяйственной деятельности, тем меньше будут остаточные издержки, поскольку возрастают возможности освободиться от различных договоров (например, договоров о найме на работу и контрактов по аренде помещений).

Например, если постоянные издержки величиной 1500000 долл. делятся на остаточные — 1100000 и стартовые — 400 000 долл., то соотношение это может быть графически проиллюстрировано так (рис. 2-2):

Различение издержек на остаточные и стартовые может представлять интерес лишь в случае, когда рассматривается вопрос о целесообразности полного прекращения хозяйственной деятельности.

Определенная величина постоянных издержек является выражением того, что создан определенный потенциал, позволяющий достичь определенного объема производства и реализации. Если хозяйственная деятельность осуществляется в рамках данного объема, постоянные издержки будут неизменными. Расширение потенциала, например, в форме увеличения машинного парка, увеличения числа штатных сотрудников и расширения помещений, повлечет за собой рост постоянных издержек (на амортизацию, оклады и арендную плату). Этот рост произойдет в форме скачков,

ибо перечисленные производственные факторы могут приобретаться лишь в определенных — неделимых — количествах.

Если речь идет, к примеру, о сокращении штатов в связи со сворачиванием производства, то осуществить это будет возможно по прошествии определенного времени, соответствующего в числе прочего сроку выдачи уведомлений об увольнении. Такие издержки — в нашем случае по выплате окладов — будут называться обратимыми.

По иному обстоит дело с уменьшением той части постоянных издержек, которая связана с основными фондами предприятия, например амортизация машин и оборудования. Разумеется, можно продать часть машинного парка. Однако часто бывает так, что, когда у одного предприятия данной отрасли имеются лишние производственные мощности, такие же мощности есть и у других фирм, которые явились бы в противном случае их потенциальными покупателями. Подобная ситуация приводит к тому, что цены оказываются весьма невысокими, и это влечет за собой большие потери для предприятия, продающего их, в форме экстраординарных списаний (амортизации). Такие издержки — в данном случае амортизация машин и пр. — называют (в общем и целом) необратимыми.

Если расширение потенциала фирмы приводит к росту необратимых издержек, то это гораздо более рискованно, чем в том случае, если бы эти издержки были обратимыми.

2.4

Переменные издержки.

Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции.

Примерами переменных издержек на производственном предприятии являются издержки на приобретение сырья, рабочей силы и энергии, необходимых в процессе производства.

На торговых предприятиях наиболее значительными переменными издержками являются издержки на приобретение товаров. К прочим переменным издержкам могут относиться издержки на упаковку и комиссионные продавцам.

Под пропорциональными переменными издержками понимают переменные издержки, которые изменяются в относительно той же пропорции, что и производство, и реализация.

Под дегрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно меньшей пропорции, чем производство и реализация.

Под прогрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно большей пропорции, чем производство и реализация.

Таблица

Прогрессивные переменные издержки

| Производство и реализация,

ед.

|

Переменные издержки (ПИ),долл.

|

Средние переменные издержки (СПИ), долл.

|

| 0

|

0

|

--

|

| 100

|

2000

|

20,0

|

| 200

|

4500

|

22,50

|

| 300

|

7500

|

25,00

|

| 400

|

11000

|

27,50

|

| 500

|

15000

|

30,00

|

Под валовыми издержками предприятия понимается сумма его постоянных и переменных издержек.

2.5 Предельные издержки

На предприятиях часто встает вопрос, насколько может оправдать себя расширение или сокращение производства и реализации. При решении этих вопросов важно уметь рассчитать величину издержек прироста

при расширении экономической деятельности и соответственно издержек сокращения

при ее сворачивании. Подобные издержки прироста и сокращения выражаются общим понятием «собственно предельные издержки»

(СПРИЗ).

Под собственно предельными издержками понимается изменение величины валовых издержек, происшедшее в результате изменения величины производства и реализации на 1 единицу.

Часто изменения издержек планируются в соответствии с гораздо большими изменениями объемов производства и реализации. В таких случаях вычислить собственно предельные издержки не представляется возможным. Тем не менее можно рассчитать величину, приближающуюся по значению к собственно предельным издержкам, — так называемые усредненные предельные издержки

(в дальнейшем — предельные издержки).

Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на 1 единицу.[3]

3.

Оценка издержек фирмы в краткосрочном и долгосрочном периодах.

При осуществлении своей деятельности предпринимателю приходится принимать массу решений: сколько закупить сырья, какое количество рабочих нанять, какой технологический процесс выбрать и т. д. Все эти решения можно условно объединить в три группы: 1) как наилучшим способом организовать производство на имеющихся производственных мощностях; 2) какие новые производственные мощности и технологические процессы выбрать с учетом достигнутого уровня развития науки и техники; 3) как наилучшим способом приспособиться к открытиям и изобретениям, вносящим перелом в технический прогресс.

Тот период времени, в течение которого фирма решает первую группу вопросов, в экономической науке называют краткосрочным периодом, вторую — долгосрочным, третью — очень долгосрочным. Применение этих терминов не должно ассоциироваться с конкретным промежутком времени. В ряде отраслей, положим энергетической, краткосрочный период длится много лет, в другой, например аэрокосмической, долгосрочный период может занять всего несколько лет. «Протяженность» периода определяется только соответствующей группой решаемых вопросов.

Поведение фирмы принципиально отличается в зависимости от того, в каком из перечисленных периодов она функционирует. В краткосрочном периоде отдельные факторы производства не изменяются; их называют постоянными (фиксированными) факторами. К ним, как правило, относятся такие ресурсы, как промышленные здания, станки, оборудование. Однако это может быть и земля, услуги менеджеров и квалифицированных кадров. Экономические ресурсы, которые меняются в процессе производства, считаются переменными факторами. В долгосрочном периоде могут меняться все вводимые факторы производства, но базовые технологии остаются без изменения. В ходе очень долгосрочного периода могут изменяться и базовые технологии.

Остановимся на деятельности фирмы в краткосрочном периоде.[4]

3.1

Краткосрочный период.

Суммарные издержки

(total cost - ТС) - общие издержки выпуска определенного объема продукции. Поскольку в краткосрочном периоде ряд вводимых факторов производства (прежде всего, капитал) не меняется, какая-то часть суммарных издержек также не зависит от количества примененных единиц переменного ресурса и от объема выпуска товаров и услуг. Суммарные издержки, которые не меняются по мере увеличения производства в краткосрочном периоде, называются суммарными постоянными издержками (total fixed cost - TFC); суммарные издержки, которые изменяют свою величину с ростом или уменьшением выпуска продукции, составляют суммарные переменные издержки (total variable cost - TVC). Следовательно, для любого объема производства Q суммарные издержки складываются из суммарных постоянных и суммарных переменных издержек:

TC=TFC+TVC.

К постоянным издержкам относятся в основном явные косвенные издержки:

процент на взятые кредиты, амортизационные отчисления, страховые взносы, арендная плата, зарплата управляющим. Например: когда строится или берется в аренду здание, когда покупается оборудование, предприниматель предполагает, что они будут ему служить определенное количество лет, прежде чем потребуется заменить их на новые. Так, если известно, что здание в среднем служит 40 лет, то каждый год начисляется 1/40 стоимости здания в качестве постоянных издержек фирмы. Этот вид издержек называется амортизацией и направляется на покрытие износа здания. Если известно, что данный вид оборудования служит 10 лет, то каждый год предприниматель начисляет 1/10 стоимости оборудования в качестве постоянных издержек фирмы. Затраты на амортизацию оборудования также направляются на покрытие износа оборудования.

Срок службы машин и оборудования в большей мере зависит от темпов технического прогресса, чем от реального физического износа.

Если отрасль переживает бурное развитие и технология в ней быстро изменяется, основной капитал устаревает и требует обновления значительно раньше срока его физического износа, т. е. наблюдается моральный износ.[5]

Такого рода издержки будут присутствовать даже в том случае, если фирма по каким-то причинам прекратит выпуск товаров (арендную плату за используемое помещение или долг банку надо выплачивать в любом случае, независимо оттого, производит ли фирма продукцию или нет).

Переменные издержки обычно рассчитываются на единицу произведенной продукции. Этот вид издержек называется также прямыми или «необязательными» затратами. Переменные издержки составляют затраты на оплату наемных рабочих, на сырье, вспомогательные материалы, топливо, электроэнергию и т.п.

Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим важно ввести понятие средних издержек Средние издержки

(average total cost - АТС или просто average cost - AC) - это величина суммарных издержек, приходящихся на единицу выпущенной продукции. Если Q - количество произведенных фирмой товаров, то

АТС=TC/Q

Средние постоянные (AFC) и средние переменные (AVC) издержки вычисляются по формулам:

АFС = TFC / Q АVС = TVC / Q

Очевидно, что ATC=AFC+AVC. Большое значение имеют предельные издержки.

Предельные издержки

(marginal cost - МС) - это величина, показывающая приращение суммарных издержек при изменении объема выпуска продукции на одну дополнительную единицу:

МС= ТС / Q. МС= ТС / Q.

Поскольку постоянные издержки не меняются и не зависят от величины Q, изменение суммарных издержек, т.е. ТС, определяется изменениями только переменных издержек: Поскольку постоянные издержки не меняются и не зависят от величины Q, изменение суммарных издержек, т.е. ТС, определяется изменениями только переменных издержек:

ТС = ТVС и МС =

TVC / Q. ТС = ТVС и МС =

TVC / Q.

3.1.1 Кривые издержек в краткосрочном периоде.

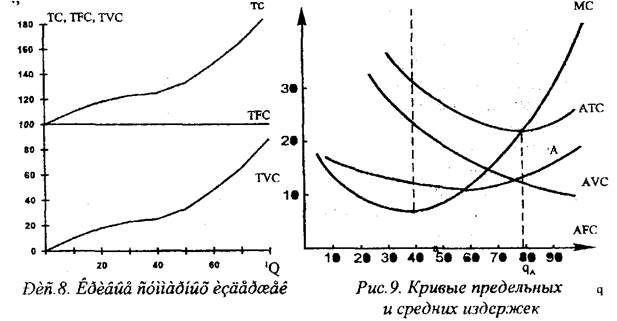

Зная цены ресурсов и зависимость объемов производства от количества используемых ресурсов, можно вычислить издержки производства- Положим, что в рассмотренном примере TFC = 1 млн.руб., а зарплата одного рабочего равна 100 тыс.руб. Подставив эти значения в табл. б, найдем величины ТС, TVC, АТС, AVC, AFC и МС и построим соответствующие графики (рис. 8,9).

Как видно из рис. 8, кривые суммарных издержек (ТС) и суммарных переменных издержек (TVC) отстоят друг от друга всегда на одну и ту же величину суммарных постоянных издержек TFC.

Это следует из того, что TC=TFC+TVC. Поскольку выпуск дополнительной единицы товара связан с увеличением суммарных издержек, кривая ТС всегда имеет "восходящий" характер при любых значения Q.

Иной характер у кривых средних и предельных издержек (см. рис. 9). На начальном уровне (до величины qa,

точка а кривой МС) значения предельных издержек уменьшаются, а затем начинают постоянно расти. Это происходит вследствие закона снижающейся отдачи ресурсов.

До тех пор, пока предельные издержки меньше средних переменных издержек, последние будут снижаться, а когда МС превысят AVC, то средние издержки станут возрастать. Так как постоянные издержки не меняются, суммарные издержки АТС снижаются, пока МС меньше АТС, но они начнут повышаться, как только величина МС превысит АТС. Следовательно, линия МС пересекает кривые AVC и АТС в точках их минимума. Что касается кривой средних постоянных издержек, то, поскольку AFC=TFC/Q, TFC=const, значения АТС постоянно снижаются с ростом Q, а кривая AFC имеет вид гиперболы.[6]

3.2

Долгосрочный период.

Как мы уже отмечали, любая фирма, стремящаяся максимизировать прибыль, должна так организовать производство, чтобы издержки на единицу выпускаемой продукции были минимальны. Значит, и принимаемое долгосрочное решение должно ориентироваться на задачу минимизации издержек. Будем, как и в случае краткосрочного периода, полагать, что цены на экономические ресурсы остаются неизменными. Кроме того, для упрощения будем считать, что в производстве используются только два фактора — труд и капитал, причем в долгосрочном периоде оба они являются переменными. Сделаем еще одно допущение: сначала зафиксируем какой-то определенный объем производства и попытаемся найти оптимальное соотношение труда и капитала для данного объема продукции. Когда нам станет понятным алгоритм оптимизации использования двух факторов для определенного объема продукции, мы сможем найти принцип минимизации расходов для любого объема выпуска.

Итак, какой-то объем продукции q

выпускается при заданном соотношении труда и капитала. Наша задача состоит в том, чтобы выяснить, каким образом надо заменять один фактор производства другим, чтобы минимизировать издержки на единицу продукции. Фирма будет заменять труд капиталом (или наоборот) до тех пор, пока величина предельного продукта труда в расчете на один рубль, потраченный на приобретение этого фактора, не станет равной отношению предельного продукта капитала к цене единицы капитала, то есть:

mpk

/pk

=mpl

/pl

(2)

где МРl и МРк —

предельный продукт, полученный в результате привлечения к производству дополнительной единицы труда или капитала, Рк

и Р

l —

цены единицы капитала и труда.

Чтобы понять справедливость этого утверждения, рассмотрим это на примере: единица труда стоит 250 руб., а единица капитала — 100 руб. (в месяц). Пусть за счет добавления одной единицы капитала общий выпуск увеличивается на 10 единиц (т. е. предельный продукт капитала МРк=

10), а предельный продукт труда равен 5 единицам. Тогда в равенстве (2) левая часть становится больше правой:

10/100>5/250 Из этого следует, что если предприниматель откажется от двух

единиц труда, он сократит производство на 10 единиц и высвободит 500 руб. На эти деньги он может нанять одну дополнительную единицу капитала (потратить на это 100 руб.), которая возместит потери продукции (даст 10 единиц продукции). Значит, заменяя две единицы труда одной единицей капитала (для определенного объема продукции) , фирма может уменьшить общие издержки на 400 руб. Следует, однако, учитывать, что уменьшение объема труда неизменно приведет к увеличению предельного продукта труда (в соответствии с законом уменьшающейся отдачи), а увеличение количества используемого капитала наоборот вызовет падение МРк.

В результате левая и правая части равенства (2) станут равными.

Равенство (2) можно записать в следующем виде:

МРК

/ mpl

= РК

/ pl

(3)

Так как цены на вводимые факторы производства по нашим условиям не меняются, то для рассмотренного выше примера Рк

I

pl

= 0,4

Тогда и соотношение МРк / МРl

должно равняться 0,4 для выбранного объема выпуска продукции.

В долгосрочном периоде при заданном объеме производства фирма достигает равновесия в применении вводимых факторов производства и минимизирует издержки, когда любая замена одного фактора другим не приводит к уменьшению издержек единицы продукции. Это происходит, когда удовлетворяется равенство (2) или эквивалентное ему равенство (3).

Равенство (2) и (3) позволяет определить действия фирмы, если начнут меняться относительные цены ресурсов. Если, положим, относительная цена труда возрастает, то левая часть (2) станет больше правой, и это вынудит фирму применять меньше более дорогого ресурса — труда (что вызовет повышение МРl )

и больше относительно дешевого ресурса — капитала (уменьшая тем самым МРк) •

В результате равенство (2) вновь будет выполняться.

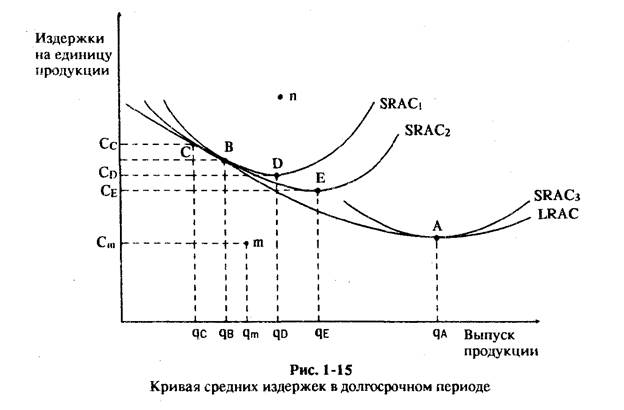

Итак, мы знаем, как минимизировать издержки на единицу продукции при заданном объеме производства. А когда фирма начнет уменьшать или увеличивать выпуск готовой продукции? Если цены на ресурсы заданы и остаются неизменными, то для каждого объема продукции с помощью равенств (2) и (3) мы можем найти оптимальное, с точки зрения минимизации средних издержек, сочетание труда и капитала. Отложим на графике (рис. 1-15) по оси х

рассматриваемые объемы выпуска продукции, а по оси у —

величины средних издержек. Для каждого объема продукции укажем на координатной плоскости точку, ордината которой равна средним издержкам при оптимальном соотношении труда и капитала для данного объема капитала' (точки А, В, С).

Если соединить все эти точки одной линией, то получим кривую средних издержек в долгосрочном периоде (LRAC).

Как видно из рис. 1-15, кривая LRAC

на участке от 0 до А понижается (т. е. с ростом выпуска средние издержки падают), а затем при дальнейшем увеличении выпуска средние издержки вновь начинают возрастать. Если полагать, что цены на экономические ресурсы остаются неизменными, то первоначальное уменьшение средних издержек в долгосрочном периоде объясняется тем, что с расширением производства темпы прироста готовой продукции начинают обгонять скорость прироста издержек на вводимые факторы производства. Это происходит в силу действия так называемого «эффекта экономии на масштабах». Суть его заключается в том, что на начальном этапе увеличение количества вводимых факторов производства позволяет повысить возможность специализации производства и распределения труда. Снижение средних издержек может вызываться и применением более производительной техники, снижением числа нанятых.

Однако дальнейшее расширение производства неизменно приведет к тому, что потребуются дополнительные управляющие структуры (начальники отделов, смен, цехов), возрастут расходы на административный аппарат, сложнее будет управлять производством, участятся сбои. Это вызовет увеличение издержек производства, и кривая LRAC

станет возрастать.

Кривая LRAC

делит координатную плоскость на две части: для всех точек ниже кривой LRAC

(например, точка т)

соответствующий объем производства qm

для фирмы недостижим при существующих ценах на вводимые ресурсы (т. е. фирма никогда не сможет добиться, чтобы величина средних издержек при объеме выпуска qm

равнялась Cm). Для точек выше кривой LRAC

(точка п)

объем qn

достижим (но потребует больших средних издержек).

Как взаимосвязаны кривые средних издержек в краткосрочном и долгосрочном периодах? Рассмотрим на кривой LRAC

точку С. Как мы только что сказали, в этой точке достигаются наименьшие затраты Сс

на единицу продукции (т. е. оптимальное соотношение труда и капитала) при объеме производства в qc

единиц. Чтобы переместиться по кривой LRAC

из точки С в точку В,

фирма должна увеличить объем капитала, а для срабатывания эффекта «экономии на масштабах» необходимо время. Но ведь на каком-то промежутке своей деятельности фирма не меняет станков и оборудования, т. е. можно считать, что она функционирует в краткосрочном периоде. Пусть фирма зафиксировала свои мощности и величина капитала (в краткосрочном периоде он становится постоянным фактором) соответствует точке С

кривой LRAC.

Имея один фиксированный фактор производства и, действуя в краткосрочном периоде (кривая SRAC1

),

фирма может более эффективно использовать потенциальные возможности экономии на масштабах — оперативно распоряжаться переменными факторами производства, быстрее внедрять прогрессивное разделение труда, совершенствовать управление фирмой. В итоге фирма на тех же производственных мощностях может увеличить объем производства до величины qD

с одновременным уменьшением средних издержек до Cd,

т. е. действовать более эффективно.

Тем не менее, планируя деятельность на будущее, предприниматель должен оценить потенциальные возможности расширения производства. Если он пойдет на риск и увеличит величину капитала, так что новое оптимальное соотношение труда и капитала будет достигаться в точке В,

то его поначалу могут ждать потери — объем производства сократится до qb.

Но затем, используя уже в следующем краткосрочном периоде (кривая SRAC2

)

потенциальные возможности экономии на масштабах, фирма добьется увеличения производства до уровня qe

с одновременным сокращением средних переменных издержек.

Вот где проявляются издержки упущенных возможностей, связанные с предпринимательским риском: тот предприниматель, кто побоялся рискнуть и расширить производство, упустил выгоду, равную (

qe

- qD

)

х

(С

D

-

Cе) ,

т. е. произведению величины полученного прироста продукции (

qe -

qd)

и величины уменьшения средних издержек (

Cd-

Cе).

Предприниматель должен каждый раз идти на риск и расширять производство, когда он уверен, что потенциальные возможности эффекта расширения производства могут уменьшить средние издержки с одновременным увеличением производства. В точке А

наступает глобальный минимум, где и соответствующая кривая SRAC3

и сама кривая LRAC

достигают наименьших значений. Любая попытка фирмы добиться одновременного расширения производства и сокращения средних издержек будет безуспешна. Возможности экономии на масштабах исчерпают себя, и тот предприниматель, который пойдет на риск дальнейшего расширения производства, потерпит неудачу. Значит, в точке А

фирма оптимизирует свою деятельность в долгосрочном периоде.

Из рис. 1-15 нетрудно увидеть, что кривая LRAC

является огибающей семейства кривых средних издержек фирмы в краткосрочных периодах (

SRAC1

,

SRAC2

, SRAC3

)

.[7]

4. Расчет переменных издержек предприятия

В данной курсовой работе все переменные издержки рассчитаны на одно изделие.

С целью определения переменных издержек необходимо рассчитать величину отдельных статей и элементов затрат .

Стоимость материалов

Стоимость материалов вычисляется по формуле (4.1).

,

(4.1)

где Ц -

цена за 1 кг материала , руб.;

Мизд -

масса изделия , кг;

Кисп.мат. -

коэффициент использования материала ;

Нтзр -

норма транспортно- заготовительных расходов (2%).

СМ

= 19000*5,4*0,89* (1 + 0,02)= 93 140 руб. на ед. изд.

Затраты на оплату труда

Затраты на оплату труда производственных рабочих рассчитываются в следующем порядке:

Вычисляются сдельные расценки для каждой операции по формуле (4.2).

,

(4.2)

где Р -

расценка на данной операции ,руб.;

З -

часовая тарифная ставка рабочего, выполняющего данную операцию, руб.;

t -

время обработки изделия на этой операции, мин.

Часовые тарифные ставки всех рабочих рассчитываются по формуле (4.3).

З = З1 * Кт , (4.3)

где З1 -

часовая тарифная ставка рабочих 1-го

разряда, руб.;

Кт -

тарифный коэффициент соответствующего разряда.

Тарифная ставка для первого разряда составляют 60 000 рублей в месяц. В месяце рабочий обычно работает 176 часов (22 дней * 8 часов). Тарифные коэффициенты для некоторых разрядов (которые есть на данном предприятии) помещены в таблицу 4.1.

Таблица 4.1

| Разряд

|

Коэффициент

|

Часовая тарифная ставка

|

| 2

|

1,30

|

443,18

|

| 3

|

1,69

|

576,13

|

| 4

|

1,91

|

651,13

|

| 5

|

2,16

|

736,36

|

З1

= 60000/176 * 1,91 = 651,13 руб

.

З2

= 60000/176 * 1,30 = 443,18 руб

.

З3

= 60000/176 * 1,69 = 576,13 руб.

З4

= 60000/176 * 1,69= 576,13 руб.

З5

= 60000/176 * 1.30 = 443,18 руб.

З6

= 60000/176 * 2,16 = 736,36 руб

.

Р1

= 651,13* 3,6 / 60 = 39,06 руб

.

Р2

= 443,18* 4,2 / 60 = 31,02 руб.

Р3

= 576,13* 5,8 / 60 = 55,69 руб.

Р4

= 576,13* 3,7 / 60 = 35,52 руб

.

P5

= 443,18* 5,1 / 60 = 37,67 руб

.

P6

= 736,36* 4,5 / 60 = 55,22 руб

.

Затем определяется расценка на изделие по формуле (4.4).

,

(4.4)

где n - количество операций технологического процесса изготовления изделия.

Ризд =

39,06+31,02+55,69+35,52+37,67+55,22 = 254,18 руб.

Затраты на оплату труда производственных рабочих равны расценки на изделие: ЗОТпр.р.=Ризд = 254,18 руб.

Премия производственным рабочим рассчитывается по формуле (4.5).

,

(4.5)

где Нпр - норма премии.

Норма премии примем равной 50%. Тогда затраты на оплату труда производственных рабочих составят:

ЗОТпр.р. = 254,18+127.9 = 381.27 руб.

Отчисления на социальные нужды производственных рабочих считаются по формуле (2.6).

,

(4.6)

где Носн -

норма отчислений на социальные нужды, %.

В России норма отчислений на социальные нужды равна 38,5%.

ОСН

пр.р. = 381.27*38.5/100=146.78 руб.

Годовой фонд оплаты труда производственных рабочих определяется по формуле (4.7).

, (4.7)

где Пг

- производственная программа.

ФОТпр.р.

=381,27 * 180 500 = 68 819 235 руб.

Годовые отчисления на социальные нужды производственных рабочих рассчитываются по формуле (2.8).

.

(4.8)

ОСНг.пр.р = 68 819 235 * 38,5 / 100 = 26 495 405

руб.

Коммерческие расходы

Коммерческие расходы принимаются в размере 15 000 руб

. на одно изделие .

Результаты расчетов заносим в таблицу 4.2.

Таблица 4.2

Переменные издержки на единицу изделия

| №

|

Наименование статьи

расходов

|

Условное

обозначение

|

Сумма , руб.

|

| 1

|

Материальные затраты

|

СМ

|

93 140

|

| 2

|

Затраты на оплату труда производственных рабочих

|

ЗОТпр.р

|

381

|

|  3 3

|

Отчисления на социальные нужды производственных рабочих

|

ОСН

|

146

|

| 4

|

Коммерческие расходы

|

Красх

|

15 000

|

| Итого переменные издержки на 1 изделие

|

108 668

|

5. Расчет постоянных издержек предприятия

5.1 Расходы на содержание и эксплуатацию оборудования

Вспомогательные рабочие относятся к категории работников, труд которых оплачивается по повременной системе оплаты.

Для расчета затрат на оплату труда этой категории работников необходимо определить их численность исходя из данных таблицы 5.1.

Таблица 5.1

| Профессия

|

Количество в 1 смену ,чел

|

Разряд

|

| слесарь-наладчик

|

1 на 5 станков

|

5

|

| слесарь-ремонтник

|

1 на 15 станков

|

4

|

| транспортный рабочий

|

1 на 6 станков

|

3

|

| контролер

|

1 на 10 станков

|

4

|

| раздатчик инструмента

|

1

|

3

|

Исходя из того, что на предприятии 40 станков рассчитали количество вспомогательных рабочих: слесарь-наладчик - 8, слесарь-ремонтник - 3, транспортный рабочий - 6, контролер - 4 и раздатчик инструментов -1.

Фонд оплаты труда вспомогательных рабочих определяется для каждой категории рабочих отдельно по формуле (3.1).

ФОТвсп.раб. = ТФОТвсп.раб. + ПР + Д , (5.1)

где ТФОТ

всп.раб. -

тарифный фонд оплаты труда вспомогательных рабочих, руб.;

ПР

-

премия вспомогательных рабочих, руб.;

Д -

доплата вспомогательных рабочих, руб.

ТФОТвсп.раб. =

Ч всп.раб.i * Фэф * Зi , (5.2)

где Фэф.

- эффективный фонд рабочего времени вспомогательных рабочих в год, час;

Чвсп.раб.

- численность вспомогательных рабочих соответствующей профессии, чел.;

i - номер профессии.

Годовой эффективный фонд рабочего времени вспомогательных рабочих рассчитывается по формуле (3.3).

,

(5.3)

где а

- процент невыходов на работу по уважительным причинам.

В нашем случае а=10%.

Фэф=(365-104-10)*8*(1-10/100)=1807,20 руб.

ТФОТ1 = 8 * 1807,20 * 736.36 = 10 645 998 руб.

ТФОТ2 = 3 * 1807,20 * 651,13 = 3 530 166 pуб.

ТФОТ3 = 6 * 1807,20 * 576.13 = 6 247 092 pуб.

ТФОТ4 = 4 * 1807,20 * 651.13 = 4 706 888 руб.

ТФОТ5 = 1 * 1807,20 * 576.13 = 1 041 182 руб.

Установим нормы премии и доплаты. Они равны соответственно 25% и 5%.

ПР1= 10 645 998 * 0,25 = 2 661 499 руб.

ПР2= 3 530 166 * 0,25 = 882 541 руб.

ПР3= 6 247 092 * 0,25 = 1 561 773 руб.

ПР4= 4 706 888 * 0,25 = 1 176 722 руб.

ПР5= 1 041 182 * 0,25 = 260 295 руб.

Д1= 10 645 998 * 0,05 = 532 299 руб.

Д2= 3 530 166 * 0,05 = 176 508 руб.

Д3= 6 247 092 * 0,05 = 312 354 руб.

Д4= 4 706 888 * 0,05 = 235 344 руб.

Д5= 1 041 182 * 0,05 = 52 059 руб.

ФОТвсп.раб.1 = 10 645 998 + 2 661 499 + 532 299 = 13 839 797 руб.

ФОТвсп.раб.2 = 3 530 166 + 882 541 + 176 508 = 4 589 216 руб.

ФОТвсп.раб.3 = 6 247 092 + 1 561 773 + 312 354 = 8 121 220 руб.

ФОТвсп.раб.4 = 4 706 888 + 1 176 722 + 235 344 = 6 118 955 руб.

ФОТвсп.раб.5 = 1 041 182 + 260 295 + 52 059 = 1 353 536 руб.

Отчисления на социальные нужды вычисляются по формуле (5.4).

. (5.4)

Расчет ОСН осуществляется для каждой категории работников отдельно.

ОСН1 = 13 839 797,82 *38.5/100 = 5 328 322 руб.

ОСН2 = 4 589 216,32 *38.5/100 = 1 766 848 руб.

ОСН3 = 8 121 220,65 *38.5/100 = 3 126 669 руб.

ОСН4 = 6 118 955,09 *38.5/100 = 2 355 797 руб.

ОСН5 = 1 353 536,76 *38.5/100 = 521 111 руб.

Результаты расчетов сводятся в таблицу 5.2

Таблица 5.2

Фонд оплаты труда вспомогательных рабочих.

| Категория

работников

|

Численность, чел.

|

Тарифный фонд оплаты труда, руб.

|

Премия, руб.

|

Доплата, руб.

|

Фонд оплаты труда, руб.

|

Отчисления

на социальные нужды, руб.

|

Итоги, затраты на оплату труда, руб.

|

| слесарь-наладчик

|

8

|

10 645 998

|

2 661 499

|

532 299

|

13 839 797

|

5 328 322

|

19 168 119

|

| слесарь-ремонтник

|

3

|

3 530 166

|

882 541

|

176 508

|

4 589 216

|

1 766 848

|

6 356 064

|

| транспортный

рабочий

|

6

|

6 247 092

|

1 561 773

|

312 354

|

8 121 220

|

3 126 669

|

11 247 890

|

| контролер

|

4

|

4 706 888

|

1 176 722

|

235 344

|

6 118 955

|

2 355 797

|

8 474 752

|

| раздатчик инструмента

|

1

|

1 041 182

|

260 295

|

52 059

|

1 353 536

|

521 111

|

1 874 648

|

| ИТОГО

|

22

|

26 171 328

|

6 542 832

|

1 308 566

|

34 022 726

|

13 098 749

|

47 121 476

|

Затраты на технологическую электроэнергию вычисляются по формуле (5.5).

, (5.5)

где Тэ

- тариф на 1 кВт/ч электроэнергии , руб.;

Руст

- мощность установленного оборудования , кВт;

Фд

- действительный фонд работы времени работы оборудования, час;

Ко

- коэффициент одновременной работы оборудования ;

КПД

- коэффициент полезного действия оборудования ;

Кп

- коэффициент потерь в сети .

Тариф на 1кВт в час электроэнергии равен 300 рублей.

Технико-экономические характеристики применяемого оборудования приведены в таблицу 3.3.

Таблица 5.3

Сводные данные по оборудованию.

| №

операции

|

Вид

оборудования

|

Балансовая

стоимость

тыс. Руб.

|

Установленная мощность эл/дв, кВт

|

Габаритные

размеры,

мм

|

Годовые

нормы амортизации , %

|

| 1

|

А

|

15380

|

19,0

|

7950x3700

|

10,5

|

| 2

|

Б

|

5760

|

7,6

|

1380x 800

|

6,5

|

| 3

|

В

|

6120

|

6,2

|

2850x1630

|

6,7

|

| 4

|

Г

|

1030

|

3,0

|

1130x 805

|

6,3

|

| 5

|

Д

|

4770

|

4,2

|

2240x 820

|

10,5

|

| 6

|

А

|

15380

|

19,0

|

7950x3700

|

10,5

|

Установленную мощность оборудования умножаем на количество единиц оборудования (для каждого вида):

Руст =19,0*3+7,6*3+6,2*4+3,0*3+4,2*4+19,0*3 = 187,4 кВт/ч.

Коэффициент одновременной работы оборудования примем равным 0,7. А коэффициент полезного действия оборудования примем равным 0,9. Коэффициент потерь в сети равен 0,95.

Подставляя данные в формулу (3.5), получаем :

Сэ =

300*187,4* 3895,52 * 0,7 / (0,9*0.95) = 179 303 267 руб.

Амортизация оборудования рассчитывается на основе балансовой стоимости оборудования и годовых норм амортизации по формуле (5.6).

,

(5.6)

где Sб

- балансовая стоимость , руб.;

Nа

- норма амортизационных отчислений , %.

В данном случае балансовую стоимость надо умножить на количество оборудования.

А1 = 15 380 000 * 3 * 10,5/100 = 4 844 700 руб.

А2 = 5 760 000 * 3 * 6,5 / 100 = 1 123 200 руб.

А3 = 6 120 000 * 4 * 6,7 / 100 = 1 640 160 руб.

А4 = 1 030 000 * 3 * 6,3 / 100 = 194 670 руб.

А5 = 4 770 000 * 4 * 10,5/100 = 2 003 400 руб.

А6 = 15 380 000 * 3 * 10,5/100 = 4 844 700 руб.

Чтобы найти амортизацию всего оборудования нужно сложить амортизацию каждого вида оборудования:

А

= 4844 700+1123 200+1640 160+ 194 670+2003 400+4844700 = 14 650 830 руб

.

Балансовая стоимость транспортных средств составляет 40% от балансовой стоимости оборудования, норма амортизации транспортных средств 12,5%.

Sб=15380000*3+5760000*3+6120000*4+1030000*3+4770000*4+15380000*3=156210000 руб.

Sбтр =156 210 000 *0,40 = 62 484 000 руб.

А

тр = 62 484 000 * 12,5 / 100 = 7 810 500 руб.

Затраты на вспомогательные материалы рассчитываются по формуле (5.7).

СМвсп = М * Чст , (5.7)

где М - затраты на вспомогательные материалы на один станок, руб.;

Чст - Число станков, шт.

СМвсп = 180 000 * (3+3+4+3+4+3) = 3 600 000 руб.

Расходы на эксплуатацию транспортных средств (Зтр) составляют 10% от их балансовой стоимости:

Зтр = 62 484 000 * 0,1 = 6 248 400 руб.

Расходы на ремонт технологического оборудования (Роб) составляют 18% от их первоначальной стоимости:

Роб= 156 210 000 * 18 / 100 = 28 117 800 руб.

Расходы на ремонт транспортных средств (Ртр) - 9% от их балансовой стоимости:

Ртр = 62 484 000 * 0,09 = 5 623 560 руб.

Износ малоценных и быстроизнашивающихся предметов (Например инструмента, инвентаря) - 720 000 рублей на один станок в год:

Имбп = 720 000 * 20 = 14 400 000 рублей на все оборудование в год.

Результаты расчетов поместим в таблицу 5.4.

Таблица 5.4

| Статья расходов

|

Условное обозначение

|

Сумма

Тыс. руб.

|

| 1

|

Фонд оплаты труда вспомогательных рабочих

|

ФОТвсп.раб

|

34 022,72

|

| 2

|

Отчисления на социальные нужды вспомогательных рабочих

|

ОСНвсп.раб

|

13 098,74

|

| 3

|

Стоимость технологической электроэнергии

|

Сэ

|

179 303,26

|

| 4

|

Амортизационные отчисления по технологическому оборудованию

|

А

|

14 650,83

|

| 5

|

Амортизационные отчисления по транспортным средствам

|

Атр

|

7 810,50

|

| 6

|

Стоимость вспомогательных материалов

|

СМвсп

|

3 600,00

|

| 7

|

Расходы на эксплуатации транспортных средств

|

Зтр

|

6 248,40

|

| 8

|

Расходы на ремонт оборудования

|

Роб

|

28 117,80

|

| 9

|

Расходы на ремонт транспортных средств

|

Ртр

|

5 623,56

|

| 10

|

Износ малоценных и быстроизнашивающихся предметов

|

Имбп

|

14 400,00

|

| Итого: расходы по содержанию и эксплуатации оборудования

|

306 884,81

|

5.2 Общепроизводственные расходы

Общепроизводственные расходы включают в себя расходы по управлению предприятием и организацией работ. К ним относятся зарплата руководителям, служащим, малого обслуживающего персонала с отчислениями на социальные нужды. Также относится амортизация производственных помещений, затраты на текущий ремонт, канцелярские, почтовые и другие расходы, налоги.

Годовой фонд зарплаты перечисленных выше категорий работников рассчитывается, исходя из месячной ставки и количества работающих по каждой штатной должности.

Таблица 5.5

Штатное расписание предприятия.

| Должность

|

Количество

на 2 смены

|

Оклад в месяц, руб.

(количество минимальных з/п по РФ в месяц.)

|

Премия

%

|

| Руководитель предприятия

|

1

|

15

|

50

|

| Заместитель руководителя

|

1

|

14

|

50

|

| Начальник смены

|

2

|

12

|

45

|

| Технолог нормировщик

|

2

|

10

|

45

|

| Экономист-бухгалтер

|

2

|

8

|

40

|

| Кладовщик

|

2

|

6

|

30

|

| Уборщица (МОП)

|

4

|

4

|

30

|

Тарифный фонд оплаты труда служащих рассчитывается по формуле(5.8).

ТФОТслуж = Чслуж * Ом * 12 , (5.8)

где Ом - Оклад в месяц ;

Чслуж - Численность служащих.

Минимальная зарплата в месяц - 83490 руб.

ТФОТслуж1 = 1 * (15 * 83490) * 12 = 15 028 200 руб.

ТФОТслуж2 = 1 * (14 * 83490) * 12 = 14 026 320 руб.

ТФОТслуж3 = 2 * (12 * 83490) * 12 = 24 045 120 руб.

ТФОТслуж4 = 2 * (10 * 83490) * 12 = 20 037 600 руб.

ТФОТслуж5 = 2 * ( 8 * 83490) * 12 = 16 030 080 руб.

ТФОТслуж6 = 2 * ( 6 * 83490) * 12 = 12 022 560 руб.

ТФОТслуж7 = 4 * ( 4 * 83490) * 12 = 16 030 080 руб.

Затем рассчитываются премии по формуле (5.9).

. (5.9)

Прслуж 1 = 15 028 200 * 50 / 100 = 7 514 100 руб.

Прслуж 2 = 14 026 320 * 50 / 100 = 7 013 160 руб.

Прслуж 3 = 24 045 120 * 45 / 100 = 10 820 304 руб.

Прслуж 4 = 20 037 600 * 45 / 100 = 9 016 920 руб.

Прслуж 5 = 16 030 080 * 40 / 100 = 6 412 032 руб.

Прслуж 6 = 12 022 560 * 30 / 100 = 3 606 768 руб.

Прслуж 7 = 16 030 080 * 30 / 100 = 4 809 024 руб.

Далее рассчитывается фонд оплаты труда по формуле (5.10).

ФОТслуж = ТФОТслуж + Пр. (5.10)

ФОТслуж1= 15 028 200 + 7 514 100 = 22 542 300 руб.

ФОТслуж2= 14 026 320 + 7 013 160 = 21 039 480 руб.

ФОТслуж3= 24 045 120 +10 820 304 = 34 865 424 руб.

ФОТслуж4= 20 037 600 + 9 016 920 = 29 054 520 руб.

ФОТслуж5= 16 030 080 + 6 412 032 = 22 442 112 руб.

ФОТслуж6= 12 022 560 + 3 606 768 = 15 629 328 руб.

ФОТслуж7= 16 030 080 + 4 809 024 = 20 839 104 руб.

Отчисления на социальные нужды считаются по формуле (5.4).

ОСН1=22 542 300 * 38,5 / 100 = 8 678 785 руб.

ОСН2=21 039 480 * 38,5 / 100 = 8 100 199 руб.

ОСН3=34 865 424 * 38,5 / 100 = 13 423 188 руб.

ОСН4=29 054 520 * 38,5 / 100 = 11 185 990 руб.

ОСН5=22 442 112 * 38,5 / 100 = 8 640 213 руб.

ОСН6=15 629 328 * 38,5 / 100 = 6 017 291 руб.

ОСН7=20 839 104 * 38,5 / 100 = 8 023 055 руб.

Результаты сводятся в таблицу 5.6.

Таблица 5.6

Затраты на оплату труда

| Категория работников

|

Оклад за месяц,

руб.

|

Численность,

чел.

|

Годовой

тарифный

Фонд оплаты труда, руб.

|

Премии в год , руб.

|

Годовой фонд оплаты труда ,

руб.

|

Отчисления

на социальные

нужды, руб.

|

Итого :

Затраты на оплату труда, руб.

|

| Руководитель предприятия

|

1 252 350

|

1

|

15 028 200

|

7 514 100

|

22 542 300

|

8 678 785

|

31 221 085

|

| Заместитель руководителя

|

1 168 860

|

1

|

14 026 320

|

7 013 160

|

21 039 480

|

8 100 199

|

29 139 679

|

| Начальник смены

|

1 001 880

|

2

|

24 045 120

|

10 820 304

|

34 865 424

|

13 423 188

|

48 288 612

|

| Технолог нормировщик

|

834 900

|

2

|

20 037 600

|

9 016 920

|

29 054 520

|

11 185 990

|

40 240 510

|

| Экономист-бухгалтер

|

667 920

|

2

|

16 030 080

|

6 412 032

|

22 442 112

|

8 640 213

|

31 082 325

|

| Кладовщик

|

500 940

|

2

|

12 022 560

|

3 606 768

|

15 629 328

|

6 017 291

|

21 646 619

|

| Уборщица

|

333 960

|

4

|

8 015 040

|

2 404 512

|

10 419 552

|

4 011 527

|

14 431 079

|

| Итого

|

14

|

117 219 960

|

49 192 308

|

166 412 268

|

64 068 723

|

230 480 995

|

Амортизация производственных помещений:

Амортизация производственных помещений считается по формуле (5.6).

Норма амортизации производственных помещений равна 1%.

Балансовая стоимость здания определяется по стоимости 1 кв. метра, который для производственных площадей стоит 5 млн. руб. Площадь предприятия определяется исходя из площади оборудования, рабочих мест, прочих производственных помещений. Плюс к этому 2 кв.м. выделяется каждому рабочему.

Норма площади на 1 рабочего - 2 кв. м.

Прочие производственные помещения :

площадь проходов - 15% от рабочей (занятой оборудованием) ;

дополнительная площадь :

складские помещения - 6 % от рабочей;

конторские помещения - 15% от рабочей;

бытовые помещения - 15% от рабочей.

Балансовая стоимость производственных помещений определяется по формуле (5.10).

Сбз = Цм * Пп , (5.10)

где Цм

- цена 1 кв.м. производственных площадей , руб. ;

Пп

- общая площадь производственных помещений , кв.м.

Таблица 5.7

Рабочая площадь.

| Количество

станков

|

Габаритные

размеры, м

|

Рабочая площадь, кв.м.

|

| 3

|

7,95 x 3,70

|

88,24

|

| 3

|

1,38 x 0,80

|

3,31

|

| 4

|

2,85 x 1,63

|

18,58

|

| 3

|

1,13 x 0,805

|

2,72

|

| 4

|

2,24 x 0,82

|

7,34

|

| 3

|

7,95 x 3,70

|

88,24

|

| Итого (Поб)

|

208,43

|

Прочие производственные помещения:

площадь проходов 15% от Поб:

Sпрох.=208,43 * 15/100= 31,26 кв.м.

складские помещения 6% от Поб:

Sскл.=208,43 * 6/100= 12,50 кв.м.

конторские помещения 10% от Поб:

Sконтор=208,43 * 10/100= 20,84 кв.м.

бытовые помещения 15% от Поб:

Sбыт.=208,43 * 15/100= 31,26 кв.м.

Пп =208,43+31,26+12,50+20,84+31,26 + 2*20= 344,29 кв.м.

Сбз = 5 000 000 * 344,29 = 1 721 450 000 руб.

Аз = 1 721 450 000 * 1/ 100 = 17 214 500 руб.

Затраты на ремонт зданий - 2,5 % в год от балансовой стоимости здания:

Рем.зд =

1 721 450 000 * 2,5/100 = 43 036 250 руб.

Амортизация производственного инвентаря:

Стоимость производственного инвентаря составляет 3% балансовой стоимости оборудования . Годовая норма амортизации производственного инвентаря - 12,5 %.

C

ин. =

156 210 000 * 3/100 = 4 686 300 руб.

Aин. = 4 686 300 * 12,5/100 = 585 788 руб.

Затраты на ремонт производственного инвентаря составляют 9% в год от его балансовой стоимости:

Рин. = 4 686 300 * 9/100 = 421 767 руб.

Затраты на охрану труда и технику безопасности

составляют 400 000 рублей в год на каждое рабочее место:

От = 400 000 * 20 = 8 000 000 руб.

Расходы на освещение:

Расходы на освещение рассчитываются по формуле (5.11).

Рэ = Тэ * Пэ * Пп * Фэф , (5.11)

где Тэ

- тариф на 1 кВт.ч , руб;

Пэ

- потребность в освещении ,Вт;

Пп

- общая освещаемая площадь , кв.м.;

Фэф

- эффективный фонд времени (Фд из п.1 без учета потерь времени на планово-предупредительный ремонт оборудования), ч.

Фэф = (365 - 104 - 10)*8*2= 4 016 час.

Тариф на 1кВт/ч, как указывалось ранее равен 300 рублей.

Потребность в освещении - 25Вт на 1 кв.м. (или 0,025 кВт).

Рэ = 300 * 0,025*344,29 * 4 016 = 10 370 014 руб.

Прочие расходы (отопление , канцелярские расходы и т.д.) составляют 20% от расходов всех статей общепроизводственных расходов.

Пр=(166 412 268+64 068 723+17214 500+43 036 250+585 788+421 767+8000 000+10370 014)*20%

Пр= 62 021 862 руб.

Результаты расчетов приведены в таблице 5.8.

Таблица 5.8

Общепроизводственные расходы

| Содержание статьи расходов

|

Условное обозначение

|

Сумма, руб.

|

| 1

|

Фонд оплаты труда руководителей, специалистов , служащих , МОП

|

ФОТслуж.

|

166 412 268

|

| 2

|

Отчисления на социальные нужды руководителей, специалистов, служащих , МОП

|

ОСН

|

64 068 723

|

| 3

|

Амортизация производственных помещений

|

Аз

|

17 214 500

|

| 4

|

Затраты на ремонт помещений

|

Рем.зд

|

43 036 250

|

| 5

|

Амортизация производственного инвентаря

|

Aин.

|

585 788

|

| 6

|

Затраты на ремонт инвентаря

|

Рин.

|

421 767

|

| 7

|

Затраты на охрану труда и технику безопасности

|

От

|

8 000 000

|

| 8

|

Расходы на освещение

|

Рэ

|

10 370 014

|

| 9

|

Прочие расходы

|

Пр

|

62 021 862

|

| Итого общепроизводственные расходы :

|

372 131 172

|

Общехозяйственные расходы составляют 115 % от общепроизводственных расходов. - 372 131 172 * 115 / 100 = 427 950 847 руб.

Заключение

В данной работе были рассмотрены основные виды издержек, оценка издержек на различных этапах существования фирмы, показан пример расчета издержек.

Анализом своих издержек обязана заниматься каждая фирма, желающая выжить на рынке, так как минимизация издержек является обязательным условием получения наибольшей прибыли. Так же минимизация издержек ведет к уменьшению цен на производимые фирмой товары или услуги, и как следствие повышение конкурентоспособности своего товара или услуги на рынке и увеличение спроса на них.

Список использованной литературы

1. Портфель конкуренции и управления финансами (Книга финансового менеджера) / отв. Ред. Рубин Ю.Б. –М.: ”Соминтэк”, 1996. – 736 с.

2. Максимова В.Ф. Микроэкономика / Московский государственный университет экономики, статистики и информатики. – М., 1999. –60 с.

3. Л.Л. Любимов, Н.А. Раннева “Основы экономических знаний.” М.: Вита-пресс, 1998. – 496 с.

4. К. Макконнел, С. Брю, Экономикс. – М., 1992.

[1]

Портфель конкуренции и управления финансами (Книга финансового менеджера) / отв. Ред. Рубин Ю.Б. –М.:”Соминтэк”, 1996. – с. 360 – 362.

[2]

Максимова В.Ф. Микроэкономика / Московский государственный университет экономики, статистики и информатики. – М., 1999. – с.30.

[3]

Портфель конкуренции и управления финансами (Книга финансового менеджера) / отв. Ред. Рубин Ю.Б. –М.:”Соминтэк”, 1996. – с. 363 – 365.

[4]

Портфель конкуренции и управления финансами (Книга финансового менеджера) / отв. Ред. Рубин Ю.Б. –М.:”Соминтэк”, 1996. – с. 126

[5]

Л.Л. Любимов, Н.А. Раннева “Основы экономических знаний.” М.: Вита-пресс, 1998. – с.129

[6]

Максимова В.Ф. Микроэкономика / Московский государственный университет экономики, статистики и информатики. – М., 1999. – с.34 – 35.

[7]

Портфель конкуренции и управления финансами (Книга финансового менеджера) / отв. Ред. Рубин Ю.Б. –М.:”Соминтэк”, 1996. – с. 134 – 136.

|