Економічний аналіз

Варіант № 7

1. Аналіз використання плану виробництва, показники обсягу виробництва, їх взаємозв’язок. Привести приклади аналізу.

Планування

– процес наукового передбачення ходу розвитку і шляхів здійснення виробництва, це свідомо підтримувана збалансованість і пропорційність виробництва. Планування – найважливіша функція управління. Планування націлене не тільки на зниження витрат виробництва, але, головним чином, на створення різноманітного асортименту продукції, що враховує різні потреби покупців.

Сутність планування

полягає в обгрунтованому визначенні на встановлений період основних напрямків і пропорцій розвитку виробництва, з урахуванням матеріальних джерел його забезпечення і попиту ринку. Планування – процес прийняття і практичного здійснення управлінських рішень, воно спрямовано на подолання не детермінованого характеру економічного розвитку. Планувати можливо ті процеси, котрими людина і суспільство мають змогу управляти.

Прогноз

– наукова різноманітна гіпотеза, обгрунтоване припущення про характер протікання економічних процесів у майбутньому і майбутній стан економічної системи. Прогноз охоплює всі явища і процеси, які слабко управляються і некеровані, котрі не піддаються плануванню (демографія, погодні умови, запаси корисних копалин тощо). Прогнозування – формування можливих передумов прийняття рішень. Прогноз – передплановий документ, що фіксує ймовірний ступінь досягнення поставленої мети в залежності від масштабу і способу майбутніх дій. Прогнози, складені в декількох варіантах дозволяють при розробці планів вибрати оптимальний варіант економічного розвитку. План і прогноз – це стадії розробки господарських планів, що взаємно доповнюють один одного.

Ринковий погляд на планування формується на основі наступних принципів

:

1. Демократизація

планування – означає, що планово-управлінські рішення повинні формуватися знизу на підприємстві, не на директивній, а на індикативній основі.

2. Первинність форм власності

– означає, що право планування об'єктів власності належить, насамперед, власнику, котрий так само вправі делегувати цю функцію іншим органам, що планують від його імені.

3. Науковість

планів – означає використання при розробці планів об'єктивних економічних законів і системи прогресивних науково-обгрунтованих норм і нормативів, досягнень науки і техніки і передового досвіду.

Реклама

4. Соціальна спрямованість

планів.

5. Єдність

і органічний зв'язок перспективного, середньотермінового, поточного й оперативного планування.

6. Комплексність

планів – означає, охоплення плануванням усіх боків діяльності підприємства і взаємозв'язок планів діяльності всіх цехів підприємства.

7. Оптимальність планів – з декількох варіантів плану вибирається оптимальний, на основі максимуму прибутку і мінімуму витрат.

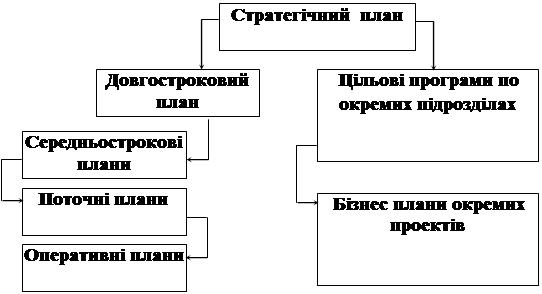

Система планів підприємства:

Стратегічне планування

(10-15 років). Мета – комплексне наукове обгрунтування проблем, з котрими може зіштовхнутися фірма в майбутньому періоді і на цій основі розробити показники розвитку підприємства на плановий період. На основі взаємозв'язку перспектив і цілей розробляється стратегія підприємства.

Довгострокове планування

(10-15 років). Засновано на методі екстраполяції – використання динаміки показників минулого періоду і на основі постановки оптимістичних цілей (підвищення показників на майбутній період). Складова частина стратегічного плану. Довгострокові плани націлені на вирішення самостійних проблем стратегії фірми.

Середньострокове планування

(5 років). Передбачає розробку заходів, спрямованих на досягнення цілей, що намічені довгостроковими програмами. Формулюються основні завдання на 5-річний період. Містить кількісні показники.

Поточне (бюджетне) планування

(1 рік з розбивкою по кварталам). Має детальний характер і розробляється по функціональних підрозділах у вигляді кошторисів. Сукупність кошторисів цехів відображається у вигляді єдиного річного бюджету або фінансового плану підприємства. Основа бюджету – прогноз продажів і розрахунок витрат виробництва.

Оперативне планування

(термін: зміна, доба, декада, місяць). Детальні плани для вирішення конкретних питань діяльності підприємства. Мають вузьку спрямованість, високу деталізацію.

В оперативному плануванні виробництва в залежності від розроблювальних показників застосовуються такі основні методи, як об'ємний, календарний, а також їхні різновиду: об'ємно-календарний і об'ємно-динамічний. Одні з них дозволяють планувати діяльність підприємства в цілому, інші – діяльність структурних підрозділів підприємства. Нижче я хочу привести їхню коротку характеристику.

Об'ємний метод

призначений для розподілу річних об'ємів виробництва і продажу продукції підприємства по окремих підрозділах

і більш коротким тимчасовим інтервалам – квартал, місяць, декада, тиждень, день, година. Цей метод передбачає не тільки розподіл робіт, але й оптимізацію використання виробничих фондів і, в першу чергу, технологічного устаткування і складальних площ за планований інтервал часу. З його допомогою формуються місячні виробничі програми основних цехів і плануються терміни випуску продукції або виконання замовлення в усіх випускаючих підрозділах підприємства.

Реклама

Календарний метод

застосовується для планування конкретних тимчасових термінів запуску і випуску продукції, нормативів тривалості виробничого циклу і випереджень виробництва окремих робіт

щодо випуску головних виробів, призначених для реалізації на відповідному ринку продукції. Даний метод грунтується на використанні прогресивних норм часу для розрахунку виробничих циклів виготовлення окремих деталей, планованих комплектів продукції і виконання складальних процесів. У свою чергу, виробничий цикл основного виробу служить нормативною базою для формування проектів місячних виробничих програм іншим випускаючим цехам і ділянкам підприємства.

Об'ємно-календарний метод

дозволяє планувати одночасно терміни й об'єми виконуваних на підприємстві робіт у цілому на передбачений період часу – рік, квартал, місяць і т.д. З його допомогою розраховується тривалість виробничого циклу випуску і постачання продукції на ринок, а також показники завантаження технологічного устаткування і складальних стендів у кожному підрозділі підприємства

. Цей метод можна використовувати для розробки місячних виробничих програм як випускаючих, так і цехів ділянок , що не випускають.

Об'ємно-динамічний метод

передбачає тісну взаємодію таких планово-розрахункових показників, як терміни, об'єми і динаміка виробництва продукції, товарів, послуг. В умовах ринку цей метод дозволяє найбільш повно враховувати об'єми попиту і виробничі можливості підприємства і створює планово-організаційні основи оптимального використання наявних ресурсів на кожному підприємстві. Він припускає побудову планів-графіків виконання замовлень споживачів і завантаження виробничих ділянок і випускаючих цехів.

Планування виробничої потужності підприємства (ПВП).

В основу розрахунку виробничої програми підприємства закладається середньорічна виробнича потужність

(П) головного виробничого устаткування. ПВП

– максимально можливий річний об'єм випуску продукції в асортименті і номенклатурі встановленими планом при найбільш повному використанні виробничого обладнання і площ в умовах раціональної техніки, технології й організації виробництва.

При плануванні ПВП розраховують вхідну, вихідну і середньорічну ВП (виробничу потужність).

Вхідна потужність

(Пв) – визначається на початку планового періоду на основі даних по наявному головному виробничому обладнанню.

Вихідна потужність

(Мви) – визначається на кінець планового періоду з урахуванням намічених планом введення додаткового обладнання, модернізації, реконструкції діючого устаткування і вибуття устаткування в зв'язку зі списанням.

Мви = Мв + Мд + Мм – Мл,

де: Мд – приріст ВП у зв'язку з капітальним будівництвом і введенням додаткового устаткування;

Мм – приріст ВП у результаті модернізації і реконструкції діючого устаткування й удосконалювання технології виробництва;

Мл – зменшення ВП у результаті ліквідації об'єктів і списання обладнання.

Середньорічна ВП

розраховується з урахуванням введення і вибуття виробничого устаткування протягом року:

Мср. м. = Мв + (Мді*Тді) / 12 + (Ммj*Тдj) / 12 - (Млі*Тлі) / 12,

де: Мді, Ммj, Млі – приріст ВП у результаті введення додаткового устаткування, модернізації діючого устаткування і зменшення ВП у результаті списання устаткування;

Тді, Тдj, Тлі – число повних місяців роботи додаткового і модернізованого устаткування з моменту введення в і-тому і j-тому місяцях до кінця року і ліквідованого устаткування з початку року до моменту його списання в і-тому місяці; n, m – кількість місяців введення додаткового і модернізованого устаткування, к – кількість місяців вибуття устаткування впродовж року.

Середньорічна ПВП або обладнання:

Мср. м.= Nci*Пі*Ткді*Кеі,

де: Пі – добова продуктивність одиниці устаткування і-го виду;

Nci – середньорічна кількість одиниць обладнання і-го виду;

Ткді – календарний фонд часу одиниці устаткування і-го виду;

Кеі – коефіцієнт екстенсивного використання устаткування і-го виду.

ВП розраховується по всій продукції підприємства. При плануванні ВП велике значення має аналіз і встановлення оптимальних показників екстенсивного й інтенсивного використання головного виробничого устаткування.

Показники використання ВП:

1) Коефіцієнт екстенсивного використання устаткування (Ке) характеризує використання устаткування в часі й визначається відношенням ефективного фонду робочого часу устаткування (Тр) до календарного фонду часу (Ткд):

Ке = Тр / Ткд.

2) Коефіцієнт інтенсивного використання устаткування характеризує використання устаткування по потужності, визначається як відношення фактичної продуктивності обладнання (Пф) у визначені одиниці часу до проектної або максимально можливої продуктивності в цю же одиницю часу (Пmax, Ппр):

Кі = Пф / Ппр, Пmax.

3) Коефіцієнт інтегрального використання устаткування характеризує використання устаткування в часі і по потужності:

До= Ке *Кі.

Приклад.

Планування обсягу виробництва.

У підприємства є ретроспективні дані про об'єми виробництва за 1990– 2000 роки. Потрібно визначити очікуваний обсяг виробництва в 2005 році.

Таблиця

Вихідні дані

| Рік

|

Обсяг виробництва, тис. грн.

|

Абсолютна зміна обсягів виробництва, тис. грн.

|

| 1990

|

240

|

-

|

| 1991

|

250

|

250-240=10

|

| 1992

|

320

|

320-250=70

|

| 1993

|

350

|

350-320=30

|

| 1994

|

390

|

390-350=40

|

| 1995

|

410

|

410-390=20

|

| 1996

|

430

|

430-410=20

|

| 1997

|

470

|

470-430=40

|

| 1998

|

480

|

480-470=10

|

| 1999

|

500

|

500-480=20

|

| 2000

|

550

|

550-500=50

|

За минулі періоди намітилася тенденція зростання обсягів виробництва, значить у 2005 році варто очікувати збільшення обсягів виробництва від досягнутого значення.

Визначимо абсолютне відхилення обсягів виробництва, використовуючи ланцюговий метод.

Визначимо сумарну зміну обсягів виробництва за весь період:

Δ

QΣ

= 10+70+30+40+20+20+40+10+20+50=310 тис. грн.

Визначимо середньорічний приріст обсягів виробництва – 310/11 = 28,2 тис. грн.

Це значення показує, що обсяг виробництва в кожному році збільшувався в середньому на 28,2 тис. гривень на рік.

Обсяг виробництва 2005 року складе:

__

Q2005

=Q2000+n'·Δ

Q

Q2005

=550+5·28,2=691 тис. грн.

Отримане значення не зручно використовувати, тому що воно не враховує можливий розкид показників. Бажано знати граничний діапазон коливань обсягів виробництва.

Відповідно до розрахунків середній обсяг виробництва в 2005 році буде коливатися від 649,2 тис. гривень до 732,8 тис. гривень.

Визначимо графічно можливу тенденцію розвитку виробництва (побудуємо графік).

Відповідно до побудованого графіка обсяг виробництва фірми складе близько 691 тис. гривень.

Діапазон коливань обсягу виробництва складе від 663 тис. карбованців до 719 тис. карбованців.

2. Аналіз рівня використання матеріальних ресурсів у виробництві.

Недоліки в постачанні, зменшенні об'ємів матеріалів у поточних запасах можуть у визначеній мірі компенсуватися їхньою економією в процесі виробництва. І навпаки, перевитрати матеріальних ресурсів і їхнє використання не за прямим призначенням сприяють невиконанню плану виробництва продукції при загальному задовільному матеріальному постачанні.

Аналіз використання норм і витрат матеріалів і інших ресурсів є одним з основних питань аналізу виробництва. Вивчаючи зміну норм витрат матеріальних ресурсів, варто враховувати що головні причини, які обумовлюють поступове їхнє зниження наступні:

- конструктивні поліпшення виробів, у тому числі спрощення;

- вдосконалення технологій виробництва;

- повторне використання відходів виробництва;

- коректування рецептур;

- зменшення частини кінцевого браку продукції;

- зміна якості матеріалів (сировини), що використовуються в процесі виготовлення продукції;

- інші.

Під час аналізу слід оцінити обгрунтованість самих норм, своєчасність їхнього перегляду. Сучасне нормативне господарство це важлива умова для ощадливого використання ресурсів. Тому аналіз якості норм і способів їхнього формування допомагає уникнути витрат ресурсів і, тим самим, підвищує ефективність роботи підприємства.

При проведенні аналізу дуже часто зустрічаються факти заміни матеріалів. Заміну здійснюють з метою здешевлення собівартості продукції, підвищення надійності виробів, поліпшення їхнього зовнішнього вигляду й ін. Але в більшості випадків мають місце так звані вимушені заміни, що не завжди санкціонуються вищим керівництвом. Ці заміни або обумовлені відсутністю деяких матеріалів, взагалі, або у визначений період, або викликані здешевленням виробництва за будь-яку ціну. Такі заміни мають імпульсивний характер і недостатньо обгрунтовані, внаслідок чого, вони погіршують якість виробленої продукції, репутацію фірми. Тому при великій кількості замін матеріалів, слід в цілому негативно оцінювати такий стан використання ресурсів і організацію управління на підприємстві.

Для характеристики ефективності використання матеріальних ресурсів застосовується система узагальнюючих і окремих показників.

До узагальнюючих показників

відносяться прибуток на гривню матеріальних витрат, матеріаловіддача, матеріалоємність, коефіцієнт співвідношень темпів зростання об'єму виробництва і матеріальних витрат, питома вага матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів.

Матеріаловіддача

визначається діленням вартості виробленої продукції на суму матеріальних витрат. Цей показник характеризує віддачу матеріалів, тобто скільки вироблено продукції з кожної гривні спожитих матеріальних ресурсів (сировини, матеріалів, палива, енергії і т.д.).

Матеріалоємність продукції –

відношення суми матеріальних витрат до вартості виробленої продукції – показує, яку кількість матеріальних витрат необхідно здійснити або яка кількість витрат фактично доводиться на виробництво одиниці продукції.

Коефіцієнт співвідношення темпів зростання об'єму виробництва і матеріальних витрат

визначається відношенням індексу валової або товарної продукції до індексу матеріальних витрат. Він характеризує у відносному вираженні динаміку матеріаловіддачі й одночасно розкриває чинники її зростання.

Питома вага матеріальних витрат у собівартості продукції

обчислюється відношенням суми матеріальних витрат до повної собівартості виробленої продукції. Динаміка цього показника характеризує зміну матеріалоємності продукції.

Коефіцієнт матеріальних витрат

являє собою відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний об’єм випущеної продукції. Він показує наскільки ошадливо використовуються матеріали в процесі виробництва, чи немає їхньої перевитрати в порівнянні з встановленими нормами. Якщо коефіцієнт більше 1, то це свідчить про перевитрату матеріальних ресурсів на виробництво продукції, і навпаки, якщо менше 1, то матеріальні ресурси використовувалися більш ошадливо.

Окремі показники матеріалоємності

застосовуються для характеристики ефективності використання окремих видів матеріальних ресурсів (сировиноємність, металоємність, паливоємність, енергоємність і ін.), а також для характеристики рівня матеріалоємності окремих виробів.

Питома матеріалоємність

може бути обчислена як у вартісному вираженні (відношення вартості всіх спожитих матеріалів на одиницю продукції до її оптової ціни), так і в натуральному або умовно-натуральному вираженні (відношення кількості або маси витрачених матеріальних ресурсів на виробництво одного виду продукції до кількості випущеної продукції цього виду).

Основна увага приділяється вивченню причин зміни питомої витрати сировини на одиницю продукції і пошуку резервів її скорочення. Кількість витрачених матеріальних ресурсів на одиницю продукції

може змінитися за рахунок якості матеріалів, заміни одного виду іншим, техніки і технології виробництва, організації матеріально-технічного постачання і виробництва, кваліфікації працівників, зміни норм витрати, відходів і втрат і т.д. Ці причини встановлюються по актах про впровадження заходів, повідомлень про зміну нормативів витрат від упровадження заходів і ін.

Вартість сировини і матеріалів

залежить також від їхньої якості, внутрішньогрупової структури, ринків сировини, зростання цін на них у зв'язку з інфляцією, транспортно-заготівельних витрат і ін.

Вплив ефективності використання матеріальних ресурсів на об’єм виробництва продукції

можна визначити з різним ступенем деталізації. Чинниками першого рівня є зміна суми використаних матеріальних ресурсів і ефективності їх використання:

ВП = МВ ´

МВІ, ВП =

МВ / МЕ,

де МВ -

витрати матеріальних ресурсів на виробництва продукції;

МВІ

- матеріаловіддача.

Для розрахунку впливу чинників на об’єм випуску продукції за першою моделлю можна застосовувати методи ланцюгових підстановок, абсолютних різниць, відносних різниць, індексні й інтегральний методи, а за другою моделлю – тільки прийом ланцюгової підстановки або інтегральний метод.

Якщо відомо через що змінилася матеріаловіддача (матеріалоємність), неважко підрахувати, як змінився випуск продукції. Для цього необхідно збільшення матеріаловіддачі за рахунок і

-го чинника помножити на фактичну суму матеріальних витрат. Зміна об'єму виробництва продукції за рахунок чинників, що визначають матеріалоємність, встановлюється за допомогою прийому ланцюгової підстановки.

Одним з показників ефективності використання матеріальних ресурсів є прибуток на гривню матеріальних витрат. Підвищення його рівня позитивно характеризує роботу підприємства. У процесі аналізу необхідно вивчити динаміку даного показника, виконання плану за його рівнем, провести міжгосподарські порівняння й установити чинники зміни його величини. Для цього можна використовувати наступну факторну модель:

П/МВ = (П/В)х(В/ТП)х(ТП/МВ), або

П/МВ = (П/В)х((В/ТП) : (МВ/ТП)), або

П/(ДВхМВ) = (П/В) : ((МВхДВ)/В),

де П

/МВ -

прибуток на гривню матеріальних витрат;

ТП

/МВ –

матеріаловіддача;

МВ

/ТП -

матеріалоємність;

МВ

´ДВ -

матеріальні витрати у вартості реалізованої продукції.

Задача 1.

Таблиця 1

| Показники

|

План

|

Звіт

|

Виконання

|

Відсоток

|

| Запуск готової продукції в т.ч. по асортименту:

|

32300

|

32500

|

200

|

0,62%

|

| Виріб А

|

10140

|

9890

|

- 250

|

- 2,46%

|

| Виріб Б

|

6650

|

6780

|

130

|

1,95%

|

| Виріб В

|

11200

|

11000

|

-200

|

- 1,79%

|

| Виріб Г

|

4310

|

4830

|

520

|

12,06%

|

| Реалізація готової продукції

|

33100

|

32800

|

-300

|

- 0,91%

|

1. Виконання плану з випуску продукції: перевиконано на 200 (0,62%);

Виконання плану з обсягу реалізації продукції: не виконано на 300 (0,91%).

Таким чином, план з випуску продукції перевиконано на 0,62%, але не вся продукція була реалізована – не реалізовано 0,91% від плану.

2. Виконання завдань по асортименту відображено в таблиці.

Виріб А: не виконано на 250 (2,46%);

Виріб Б: перевиконано на 130 (1,95%);

Виріб В: не виконано на 200 (1,79%);

Виріб Г: перевиконано на 520 (12,06%).

3. План з випуску продукції перевиконано на 0,62%, але не вся продукція була реалізована – не реалізовано 0,91% від плану. Різниця у відсотках пояснюється: по-перше, наявністю готової продукції на складі (тобто, реалізується не тільки продукція, вироблена в плановому періоді); по-друге, не вся вироблена в плановому періоді продукція реалізується в цьому ж періоді.

4. Вплив факторів: Основні фактори, що впливають на обсяг реалізації продукції – це обсяг виробництва, швидкість реалізації, ціна реалізації. Чим більше обсяг виробництва, швидкість реалізації та ціна реалізації тим більше обсяг реалізації готової продукції.

5. Основний висновок: збалансування обсягу виробництва за всім асортиментом. Пропозиції: 1) забезпечити виконання плану по всьому асортименту продукції, що випускається; 2) оптимізувати роботу складу та торгових агентів; 3) визначити та використовувати оптимальну ціну реалізації продукції ( у співвідношенні до кількості продажів).

Задача 2.

Таблиця 2

| Показники

|

План

|

Звіт

|

Виконання

|

Відсоток

|

| 1. Товарна продукція в оптових цінах підприємства (тис. грн.)

|

16610

|

16850

|

240

|

1,44%

|

| 2. Середня кількість ПВП

|

1400

|

1365

|

- 35

|

- 2,5%

|

| 3. В тому числі робітників

|

1190

|

1182

|

- 8

|

- 0,67%

|

| 4. Загальна кількість відроблених робітниками людино-днів (тис.)

|

362

|

351

|

- 11

|

- 3,03%

|

| 5. Загальна кількість відроблених робітниками людино-годин (тис.)

|

2720

|

2680

|

- 40

|

- 1,47%

|

1. За товарною продукцією: перевиконано на 240 тис. грн. (1,44%);

За середньою кількістю ПВП: не виконано на 35 чол. (2,5%);

За кількістю робітників: не виконано на 8 чол. (0,67%);

За загальною кількістю відроблених робітниками людино-днів: не виконано на 11 тис. людино-днів (3,03%);

За загальною кількістю відроблених робітниками людино-годин: не виконано на 40 тис. людино-годин (1,47%).

2. Продуктивність праці одного працюючого за рік:

за планом: Пп. рік = 16610/1190 = 13,96 тис. грн.

фактично: Пф. Рік = 16850/1182 = 14,26 тис. грн.

Відсоток виконання плану: 102,14%.

Продуктивність праці одного працюючого за день:

за планом: Пп. день = 16610/362000 = 0,0459 тис. грн. = 45,9 грн.

фактично: Пф. день = 16850/351000 = 0,0480 тис. грн. = 48,0 грн.

Відсоток виконання плану: 104,58%.

Продуктивність праці одного працюючого за годину:

за планом: Пп. год. = 16610/2720 = 6,11 грн.

фактично: Пф. год. = 16850/2680 = 6,29 грн.

Відсоток виконання плану: 102,94%.

Різниці у відсотках пояснюються різним виконанням плану по обсягу товарної продукції, загальній кількості відпрацьованих людино-днів та по загальній кількості відпрацьованих людино-годин.

3. а) Чим більше чисельність робітників, тим більше випускається товарної продукції;

б) Чим більше кількість днів, відроблених одним робітником, тим більше випускається товарної продукції;

в) Чим більше тривалість робочої зміни, тим більше випускається товарної продукції;

г) Чим більше годинна виробітка робітника, тим більше випускається товарної продукції.

4. При збільшенні чисельності робітників на 1 обсяг виробництва може збільшитись на 14,26 тис. грн. на рік.

При збільшенні кількості днів відроблених одним робітником на 1 обсяг виробництва може збільшитись на 48 грн.

При збільшенні тривалості зміни на 1 годину обсяг виробництва може збільшитись на 6,29 грн. за зміну.

При збільшенні годинної виробітки робітника на 1 грн. обсяг виробництва може збільшитись на 2680*7,29 = 19537,2 тис. грн. за рік.

|