| Содержание

Введение……………………………………………………………………2

1. Государственная политика в отношении малого предпринимательства в Германии …………………………………………………………..3

1.1 Поддержка малого предпринимательства как элемент политики содействия конкуренции в пepвыe послевоенные десятилетия .………………………………………….…………………3

1.2 Политика поддержки малого бизнеса: современное понимание……………………………………………………………………6

1.3 Поддержка действующих малых и средних фирм…………………………………………….…………………...9

1.4 Система мер поддержки МСП, находящихся в стадии создания…………………………………………………………………..13

2. Государственная поддержка малого бизнеса на Украине ..………17

Выводы …………………………………………………………………….21

Список использованной литературы ………………………………….22

Введение

Проблема государственной поддержки малого бизнеса в странах с рыночной экономикой, особенно в сравнении их опыта с опытом стран постсоветского пространства, относится к числу наиболее важных проблем экономического развития в целом. Малый бизнес - это неотъемлемая часть любой экономики. В нем задействовано большое количество рабочей силы, а по мобильности и эффективности он является наиболее динамичным сектором любой экономики. Поэтому для России, где остро стоят проблемы как массовой безработицы, так и необходимости обеспечения экономического роста без крупных централизованных капиталовложений, развитие малого бизнеса является одним из наиболее реальных путей выхода страны из кризиса. Особый интерес в этой связи представляет для нее опыт тех стран, где развитие малого бизнеса насчитывает уже столетия, а опыт государственной поддержки его – десятилетия.

В данной работе будет показано, как осуществляется государставенная поддержка малого предпринимательства в условиях такой страны с рыночной экономикой как Германия. Сравнение ее опыта и опыта Украины, которая может быть отнесена к странам с переходной, формирующейся рыночной экономикой, представленное в данной работе, позволит глубже понять специфику государственного регулирования малого бизнеса, характерную именно для условий стабильной рыночной экономики. Подобное сравнение позволяет определить наиболее эффективные пути и способы государственной поддержки малого бизнеса, которые могут быть использованы в условиях России.

Реклама

1. Государственная политика в отношении малого предпринимательства

в Германии

В теории и практике социального рыночного хозяйства политика поддержки малого предпринимательства изначально занимала важное место. Целый ряд причин привел к тому, что именно в послевоенной Западной Германии становление и развитие "хозяйственного миттельштанда". т.е. экономически активного среднего класса, находилось под пристальным вниманием государства.

1.1. Поддержка

малого предпринимательства как элемент политики содействия конкуренции в

пepвыe послевоенные десятилетия

Послевоенное восстановление хозяйства в Германии предполагало решение двуединой задачи. Необходимо было, во-первых, поднять народное хозяйство из руин, а во-вторых, добиться этого на основе принципиально иного, чем ранее, немобилизационного типа экономики. Предстояло демонтировать каркас военного хозяйства, которое покоилось на принудительном картеллировании целых отраслей и централизованном управлении ими. Между тем, структура экономики гитлеровского рейха с ее гигантоманией, жесткой зарегулированностью, выхолащиванием конкурентных начал была обусловлена как потребностями военного времени, так и давними традициями хозяйственной политики еще кайзеровской Германии. Поэтому центральным вопросом дискуссий среди немецких экономистов задолго до окончания войны стал вопрос о путях и механизмах преодоления не только тех тенденций хозяйственной жизни, которые были привнесены гитлеризмом, но и более глубоких корней централизованной экономики.

В ходе этих дискуссий постепенно оформилась и одержала верх точка зрения, согласно которой основным противоядием против рецидивов огосударствления хозяйства со всеми его негативными последствиями должна была стать политика конкурентного экономического порядка. Еще в трудах Л.Микша[1]

, а затем В.Ойкена, А.Мюллера-Армака и других представителей неолиберализма был обоснован тезис о том, что задачей государства в экономике должна быть борьба не против конкуренции как таковой (результатом чего и является рост монополистических начал, а затем и усиливающееся огосударствление хозяйственной жизни), а против социальных издержек конкуренции. Важнейшая роль в укреплении конкуренции при этом отводилась малому и среднему предпринимательству, которое по определению менее всего поддается монополистическому объединению и прямому администрированию из центра.

Реклама

Таким образом, переосмысление всей хозяйственной истории Германии первой половины XX в. привело теоретиков, а затем и политиков-практиков к выводу о центральной роли малого бизнеса в возрождении экономики и общества.

Имелись и весомые социальные причины того, почему поддержка малого и среднего бизнеса должна была находиться в поле постоянного внимания государства. Дело в том, поток беженцев и переселенцев с Востока, лишенных каких бы то ни было источников существования, создавал огромное напряжение на рынке труда; и без того лежащая в руинах крупная промышленность не могла в обозримой перспективе дать занятость этим людям. Малый бизнес в данном контексте рассматривался как единственно возможная альтернатива, позволяющая» во-первых, дать выход предпринимательскому потенциалу переселенцев, во-вторых, создать относительно дешевые и многочисленные рабочие места. Необходимо отметить, что именно ускоренное развитие малого предпринимательства в первые послевоенные годы и десятилетия и было одной из важнейших причин отсутствия сколько-нибудь заметной безработицы и превращения ФРГ в страну, импортирующую рабочую силу.

Наконец, были и некие социально-философские основания политики поддержки малого бизнеса в послевоенной Германии. В 1945 г. поверженной оказалась не только гитлеровская военная машина, не только хозяйственная практика, но и идеология тотальной несвободы. Как писал в 1946 г. А.Мюллер-Армак, "мы теперь гораздо лучше осознаем взаимосвязи между порядком хозяйствования и порядком свободы"[2]

.

Наилучшим хозяйственным порядком, обеспечивающим равенство шансов, возможность экономического и социального восхождения для членов общества прежде всего за счет собственной предпринимательской деятельности, либеральная теория провозгласила такой порядок, при котором малое и среднее предпринимательство становится мотором экономического развития.

В известном смысле слова государственная поддержка малого бизнеса была провозглашена мерилом степени рыночной свободы и открытости экономики и превратилась из чисто хозяйственной задачи в некий социально-мировоззренческий императив послевоенной западногерманской общественно-экономической модели. Л.Эрхард подчеркивал, что если подходить к малому бизнесу только с материальными соображениями, если им интересоваться только с точки зрения нормативов налоговых отчислений, то развитию его может быть задано очень опасное направление. Ведь его значение не исчерпывается только его материальным вкладом. (Эту позицию отца немецкого "экономического чуда" следовало бы, на наш взгляд, учитывать теоретикам и практикам российских реформ). Примечательно, что и в 70-е годы, в период нахождения у власти социал-демократических правительств, во многом пересмотревших хозяйственно-политическую концепцию Аденауэра—Эрхарда, политика в отношении малого и среднего бизнеса концептуальных изменений не претерпела.

Важный принцип этой политики с самого начала заключался в том, чтобы создавать благоприятные рыночные условия для существования малого и среднего предпринимательства в целом, а не пестовать отдельные предприятия, ограждая их от воздействия конкурентной среды и ставя их в привилегированное положение.

Из вышеизложенного следует, на наш взгляд, несколько важных выводов, имеющих большое значение для осмысления практики российских реформ.

Во-первых, при всей важности макроэкономических проблем в послевоенной Германии, при том, что реформа Эрхарда началась с создания эффективной денежной системы, институциональным преобразованиям с самого начала уделялось самое пристальное внимание. В частности, поддержка малого бизнеса и обеспечила ту массовую демократическую социальную базу и становление того субъекта хозяйствования, который придал экономической трансформации Германии необратимый характер.

Очевидно, что приватизация в постсоциалистической экономике—с учетом ее конкретного социального контекста—данную задачу решить сможет в лучшем случае в весьма отдаленной перспективе. Следовательно, ни в коей мере не умаляя ее долговременного значения, необходимо осуществление целого комплекса специальных мер по стимулированию предпринимательской деятельности.

Во-вторых, под поддержкой малого и среднего предпринимательства понималась политика, направленная на выравнивание стартовых шансов в условиях рыночной экономики. Между тем, в России сегодня под лозунгом "поддержки нового среднего класса" нередко имеет место прямо противоположное — подпитка на льготных условиях материально-финансовыми ресурсами узкого круга привилегированных хозяйственных структур, созданных в ходе номенклатурной "приватизации". Государственные же органы, призванные содействовать малому предпринимательству, бессильны (или не желают) поставить заслон на пути такой практики, дискредитирующей рыночные реформы в глазах мелких предпринимателей и населения.

1.2. Политика поддержки малого бизнеса: современное понимание

Во второй половине 80-х годов, т.е. до объединения Германии, роль малых и средних предприятий (МСП)[3]

в народном хозяйстве ФРГ характеризовалась следующими цифрами. На их долю приходилось:

- 12 млн. рабочих мест, т.е. 2/3 занятых в частном секторе;

- производство примерно 50% ВВП;

- примерно 50% ежегодного оборота;

- 40% инвестиций;

- до 80% обучаемых без отрыва от производства учеников.

За полвека послевоенного развития Германии политика поддержки малого и среднего предпринимательства обогатилась практическим опытом и сформировалась в относительно самостоятельную часть государственной хозяйственно-политической доктрины, органично вписанную в ее общий контекст.

Поскольку МСП составляют костяк экономики Германии (свыше 99% фирм в ФРГ относятся именно к данной категории), то их поддержка обеспечивает необходимые условия для хозяйственной эффективности, инноваций и увеличения числа рабочих мест.

Основные постулаты собственно политики поддержки малого бизнеса сводятся к следующему. Во-первых, государство ни в коем случае не берет на себя инициативу реализации конкретных экономических проектов, это - задача самих предпринимателей. Во-вторых, в эпоху быстрых технологических изменений и структурных сдвигов государством поощряются творческий поиск, готовность рисковать и гибкость, в наибольшей мере присущие именно МСП. В-третьих, дабы МСП могли в полном объеме реализовать эти свои преимущества, необходимо защитить их от монополистического давления (на' это направлена вся политика в области обеспечения конкурентного порядка хозяйствования). В-четвертых, выравнивание шансов требует применения целого набора косвенных стимулов для МСП: налоговые каникулы для начинающих фирм, ускоренные амортизационные списания, облегченный доступ к кредитам (создание специальных государственных и полугосударственных кредитно-финансовых институтов для работы в МСП), налоговые и иные методы поощрения частных банков, страховых обществ, лизинговых компаний, пенсионных и иных фондов, осуществляющих финансовую поддержку и обслуживание малого бизнеса.

Указанные принципы положены в основу системы поддержки малого бизнеса в ФРГ. Прежде всего, существуют налоговые льготы для МСП. С 1984 г. действует, например, Закон об освобождении от налогов, согласно которому был установлен не облагаемый налогами на имущество минимум в 125 тыс. DM; введены 40-процентные списания по инвестициям в НИОКР; у новых фирм появилась возможность консолидировать прибыли и убытки первых трех лет и тем самым значительно уменьшить налогооблагаемую базу, причем налоговым каникулам подлежит суммарная прибыль до 10 млн DM. С 1986 г. вступил в действие Закон о снижении налогов, по которому существенные льготы по подоходному налогу получили лица со средними доходами, в числе которых — значительная часть мелких хозяев. По подсчетам Федерального министерства экономики, начиная с 1988 г. только один этот закон дает ежегодное облегчение подоходного налогового бремени на 20 млрд. DM.

Большое внимание уделяется регулированию социальных проблем малого бизнеса. В ФРГ существует развитая система законодательства, детально регламентирующая права и обязанности работодателя и работополучателя, в том числе - в сфере малого бизнеса. Специальные законы касаются стимулирования занятости в целом, молодежи и ее прав на профессиональное обучение (Закон о защите условий труда молодежи), инвалидов (Закон об инвалидах), а также защиты прав самих предпринимателей. Кроме того, немецкое законодательство содержит целый ряд актов, способствующих улучшению рыночных позиций МСП. Так, законодательно поощряется кооперация МСП — в отличие от картелирования в сфере крупной промышленности и финансов.

Крупным концернам затруднен доступ на те рынки, где преобладают МСП, а также запрещено покупать мелкие фирмы, если это приводит к закреплению внерыночных преимуществ крупного бизнеса. Наконец, - и в этом проявляется, пожалуй, наиболее отчетливо нацеленность политики поощрения конкурентного порядка на стимулирование малого бизнеса - имеется стройная, разветвленная программа финансово-кредитной поддержки МСП, на чем следует остановиться подробнее.

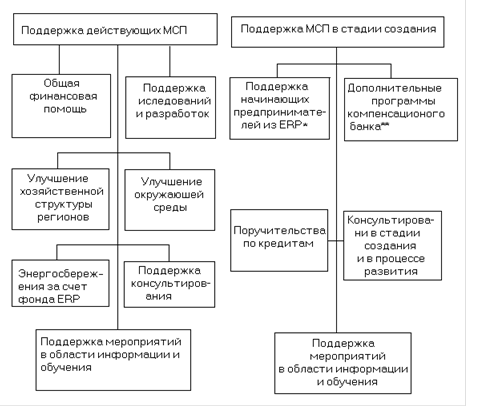

Существующая в ФРГ система складывалась на протяжении десятилетий и к середине 80-х годов приобрела свой нынешний вид[4]

, представленный на схеме.

Из рисунка 1 видно, что, во-первых, государственная финансовая поддержка сопровождает МСП на всех стадиях его развития, во-вторых, она носит четкий целевой и адресный характер, предопределяемый макроэкономическими и социальными приоритетами. Если к тому же принять во внимание, что допускается комбинирование различных источников и мер поддержки - например, фирма, находящаяся в процессе создания, может получить помощь также и в рамках программ по поддержке уже действующих предприятий, - то становится понятно, что система финансового стимулирования малого бизнеса в ФРГ представляет собою довольно густую и прочную сеть. При этом отдельные звенья этой сети, в свою очередь, обнаруживают разветвленную внутреннюю структуру.

Рисунок 1

Механизм финансовой поддержки МСП в ФРГ (старые земли)

Примечания:

*

ERP—государственный фонд, созданный в ходе реализации "плана Маршалла" и используемый для кредитно-финансовой поддержки мероприятий структурной и региональной политики, а также политики поддержания конкурентного хозяйства в ФРГ:

** Германский компенсационный банк—первоначально: Германский банк для переселенцев.— созданный в 1950 г. государственный кредитный институт, распоряжающийся средствами ERP-фонда.

1.3. Поддержка действующих малых фирм

В рамках государственной кредитно-финансовой поддержки МСП выделяется, прежде всего, направление "Общая финансовая помощь"

. Оно включает в себя:

• Региональную программу ERP, в пределах которой фирмы могут получать ссуды на создание, расширение или реконструкцию исходя из принципов государственного проекта "Улучшение хозяйственной структуры регионов". Речь идет о тех МСП, которые связаны с производством товаров и услуг местного значения. Кредитование осуществляется на срок до 10-15 лет через "Кредитанштальт фюр видерауфбау"—крупнейший государственный банк, специализированный на программах и проектах в области структурной политики. Максимальная сумма кредита — 300 тыс. DM;

• Инвестиционную программу ERP, задачей которой является "расширение" собственного капитала МСП за счет государственных целевых льготных кредитов. Эти кредиты на сумму до 1 млн. DM выделяются через частные инвестиционные фонды, которые таким образом получают возможность снизить долю собственного участия, а потому и риск. Данный механизм может быть применен, когда речь идет о проектах кооперирования, внедрения инноваций, структурной перестройки, коренной реконструкции предприятий. Соответственно, срок кредита - до 10 лет;

• Программу поддержки среднего сословия банка "Кредитанштальт фюр видерауфбау". Программа предполагает выделение инвестиционных кредитов на сумму до 10 млн. DM, предназначенных для создания, либо упрочения позиций или расширения фирм, оборот которых не превышает 1 млрд. DM. При этом —в зависимости от объемов оборота фирмы—доля данного кредита может достигать 2/3 или даже 3/4 от общего объема планируемых инвестиций, а срок кредитования - 10 лет;

• Дополнительную программу Первого Германского компенсационного банка, рассчитанную на инвестирование в предприятия, существующие не дольше 8 лет. Речь при этом идет только о проектах, направленных на упрочение позиций фирмы (открытие филиалов, вынос производственных мощностей за пределы жилых зон, расширение ассортимента, развитие складской базы, выкуп арендуемых помещений), а также на внедрение инноваций (в данном случае средствами программы могут воспользоваться и более "старые" фирмы). Сумма кредита может доходить до 300 тыс. DM, срок предоставления—до 10 лет;

• Поручительства гарантийных банков по ссудам для финансирования мероприятий, направленных на повышение конкурентоспособности, создание предприятия или инвестиций в предприятие. Гарантийные банки, учрежденные земельными правительствами, в рамках данной программы имеют право давать поручительства до 1 млн. DM, или до 80% суммарного объема предполагаемых инвестиций (т.е. максимально в 1,25 млн. DM), причем на срок до 15, а по инвестициям в строительстве—до 23 лет;

• Ускоренные списания для поощрения МСП применимы, согласно налоговому законодательству, в отношении некоторых элементов движимого имущества фирм. Размер списаний может составлять 20% первоначальной стоимости, причем собственный капитал фирмы не должен при этом превышать 240 тыс. DM.

Следующим важным направлением является "Поддержка исследований и разработок

’’

. Оно также состоит из ряда программ.

• Ссуды на новые технологии предоставляются фирмам с годовым оборотом до 50 млн. DM через "Кредитанштальт фюр видерауфбау" из бюджетных средств Министерства науки и технологии и предназначены на покрытие дополнительных расходов на персонал (до 20% всех издержек по данной статье) или закупку новейшего оборудования (до 60% их объема). Кроме того, кредитные институты, через которые ссуды проводятся, освобождаются от 50% гарантий по последним.

• Программа инвестиций в технологии "Кредитанштальт фюр видерауфбау" и Федерального министерства науки и технологии предполагает предоставление кредитов на рефинансирование инвестиционным компаниям и банкам, вкладывающим средства в инновационные МСП, существующие не более 3 лет. Кредит рефинансирования может достигать 1 млн. DM, выплачивается в зависимости от реального продвижения кредитуемого проекта, и рассчитан на срок до 10 лет.

• Инвестиционный капитал венчурной компании и федерального Министерства науки и технологии для молодых инновационных предприятий, существующих не более 3 лет. Данная программа позволяет инвестировать средства в НИОКР, обещающие в обозримом будущем хороший рыночный эффект и опирающиеся на определенный задел, профинансированный самой фирмой. Одним из условий негласного участия Германского компенсационного банка (т.е. такого участия, при котором банк не претендует на голоса в правлении фирмы) является наличие другого стороннего инвестора, участвующего в проекте не меньшим капиталом, чем венчурная компания, созданная Германским компенсационным банком. Участие на сумму до 1 млн DM может продолжаться до 10 лет, после чего либо фирма, либо другой сторонний инвестор должен выкупить у венчурной компании ее долю (с учетом 5% годовых).

Кроме названных программ, в рамках поддержки исследований и разработок при помощи различных механизмов стимулируются НИОКР в высокотехнологичных отраслях. Причем такие направления, как "информационное обеспечение на основе создания банков данных" и "биотехнология 2000 года" выделены — с учетом их важности —- в отдельные программы.

Самостоятельным направлением финансовой поддержки является "Улучшение хозяйственной структуры регионов",

в его рамках предоставляются инвестиционные премии в размере от 12 до 18% совокупного объема соответствующих инвестиций, особо поощряется (до 20 тыс. DM) создание каждого дополнительного дорогостоящего рабочего места.

Малыми предприятиями Германии используются также возможности, предоставляемые ‘’Программой улучшения окружающей среды"

. Сюда входят:

• программа ERP по очистке сточных вод,

• программа ERP по очистке воздуха,

• программа ERP по утилизации отходов,

• программа "Окружающая среда" банка "Кредитанштальт фюр видерауфбау";

• дополнительная "Программа III" Германского компенсационного банка;

• дополнительная "Программа III" с процентными надбавками федерального Министерства окружающей среды;

• программа гарантий по инвестициям в защиту окружающей среды;

•поддержка мероприятий демонстрационного характера в области охраны окружающей среды.

Характер и направленность этих программ хорошо видны уже из их названий.

Большое внимание уделяется также "Программе энергосбережения за счет фонда

ERP",

которую курирует Германский компенсационный банк и основная цель которой сводится к стимулированию снижения зависимости экономики ФРГ от импортируемых, в том числе из России, энергоресурсов.

Наконец, в самостоятельное направление выделена "Поддержка консультирования".

Речь идет о консультационных услугах по хозяйственным, техническим, финансовым, правовым, организационным и другим вопросам, а также по проблемам энергосбережения и охраны окружающей среды, в выяснении которых нуждаются МСП, не имеющие соответствующих структурных подразделений и вынужденные получать их на стороне. Фирмы, в основном мелкие, в рамках данного направления могут получать компенсацию своих издержек (до 4 тыс. DM однократно и до 8 тыс. DM в течение 5 лет).

Таким образом, в сферу целевой адресной кредитно-финансовой поддержки попадают важнейшие направления, по которым ведется оптимизация деятельности малых и средних фирм, и все ключевые секторы хозяйства. Весьма важно, что имеются четкие критерии, на основании которых может быть принято решение о предоставлении помощи, существует своеобразное разделение труда между частными кредитно-финансовыми институтами и государственными органами поддержки, налажен эффективный контроль за ее использованием.

Подобные меры характерны и для поддержки вновь создаваемых МСП.

1.4. Система мер поддержки МСП, находящихся в стадии создания

Из самой концепции политики в отношении малого предпринимательства вытекает, что поддержка инициативы по созданию новых МСП имеет в рамках социального рыночного хозяйства Германии приоритетный характер. Отсюда—разнообразие программ финансовой помощи, важнейшей среди которых, безусловно, является "Поддержка начинающих предпринимателей из средств

ERP”.

Данная программа дает возможность получения ссуд инвестиционного характера: на создание или выкуп предприятий (и связанные с этим цели в течение первых трех лет существования новой фирмы), выкуп инвестиционного пая, дающего право контроля за деятельностью предприятия, создание первоначальных складских запасов или оборудование офиса. Ссуды предоставляются сроком до 10 (по строительным проектам —до 15) лет из расчета 8,5% годовых на сумму до 300 тыс. DM.

Данную программу, которая начиналась в 50-е годы в рамках планов социально-экономической интеграции переселенцев с Востока, осуществляет распорядитель кредитов ERP — Германский компенсационный банк.

Накопив опыт работы с проектами малого бизнеса, Германский компенсационный банк сегодня предлагает начинающим мелким предпринимателям и другие программы — так называемую "Дополнительную программу I для малых и средних предприятий" и "Дополнительную программу II для поддержки самозанятости переселенцев более поздних периодов и других лиц, недавно получивших права гражданства". В рамках первой из них предприниматель или лицо свободной профессии (за исключением врачебной практики) в течение первых 8 лет после создания фирмы имеет право на льготный кредит для открытия филиалов, обновления ассортимента, пополнения складских запасов, выкупа арендуемых производственных площадей, переноса производства в индустриальные зоны и технопарки (в новых землях и Берлине последнее обстоятельство дает возможность претендовать на льготный кредит и МСП, существующим свыше 8 лет), а также для внедрения инноваций и выкупа малых фирм, создаваемых в ходе приватизации. Немаловажно, что средства данной программы могут быть использованы в дополнение к кредитам, полученным в рамках других программ Германского компенсационного банка—этим, собственно. и объясняется, почему она названа "дополнительной".

Льготными кредитами на срок до 10 лет может покрываться до половины планируемых в рамках проекта капиталовложений. Гарантии по кредитам в полном объеме должны быть предоставлены банком заемщика, а сам заемщик должен участвовать в финансировании собственными средствами.

"Дополнительная программа II" адресована выходцам из стран бывшего социалистического лагеря, уже прожившим от 3 до 10 лет в ФРГ. Она предполагает, что вместе с кредитами по основной линии ERP начинающие предприниматели могут получить до 100% стартового капитала. Размеры ссуды—до 200 тыс. DM, она предоставляется на срок до 12 лет. Важным условием является, однако, наличие поручительства банка (правда, Германский компенсационный банк имеет право взять на себя по просьбе банка гарантии в размере до 50% кредита, но на коммерческих началах).

Гарантия по кредитам является, бесспорно, проблемой номер один для начинающих мелких предпринимателей не только в России, но и в Германии. Программа Германского компенсационного банка ‘’Поручительство

по кредитам"

позволяет в известной степени снять остроту данной проблемы для лиц свободных профессий. Гарантии предоставляются начинающим предпринимателям на срок до 12 лет по кредитам на приобретение оборудования, оснащение офиса, а также по связанным с этим инвестициям в первые 3 года после основания собственного дела и могут покрывать до 80%

кредитных рисков. Условия - весьма льготные (как правило, 0,75% годовых от величины суммы, по которой предоставлено поручительство).

Кроме того, существует и другой возможный путь получения гарантий — обращение в земельные гарантийные банки. Земельные банки имеют право давать поручительство по кредитам не только в отношении лиц свободных профессий, но и всех прочих представителей малого бизнеса в рамках решения задач структурной и социальной политики соответствующих земель. Верхний лимит таких гарантий, предоставляемых на срок до 15 (в строительстве—до 23) лет, как правило, составляет 1 млн. DM, причем таким образом могут покрываться до 80% кредитных рисков.

Наконец, имеются специальные программы, направленные на оказание консультационной и информационной (участие в выставках, семинарах и т.п.) поддержки начинающим предпринимателям, испытывающим на первых порах, естественно, определенные трудности в разработке рыночной стратегии и тактики, не имеющим широких, наработанных деловых контактов, источников информации и т.д. Указанные программы, впрочем, строятся примерно на тех же принципах и исходя из тех же условий, что и аналогичные программы для уже функционирующих МСП.

Чрезвычайно важны общие принципы кредитной поддержки малого бизнеса, которые неукоснительно проведены во всех охарактеризованных выше программах.

Во-первых, это целевой характер каждой программы, ее адресность. Благодаря такому подходу, а также основывающейся на детальных экономических расчетах экспертизе проектов, практически исключен тот субъективизм в принятии решения о выделении льготных кредитов, который является непременным "спутником" федеральных и региональных программ поддержки малого бизнеса в России.

Во-вторых, государственные кредиты предоставляются только при наличии либо собственного финансового участия предпринимателя в проекте, либо кредитов или гарантий со стороны его банка. Таким образом, государственное кредитование не перераспределяет финансовые потоки в пользу директивно установленных "приоритетных отраслей", а лишь поддерживает, подстраховывает частный финансовый сектор в тех случаях, когда он не может обеспечить полномасштабного инвестирования перспективных проектов. Иными словами, определение хозяйственных приоритетов остается делом саморегулирующейся рыночной экономики—за исключением, пожалуй, таких действительно бесспорных сфер, как экология и энергосбережение.

Именно четкое соблюдение указанных принципов изначально вводит государственное кредитно-финансовое регулирование развития малого бизнеса в рамки, согласующиеся с общей концепцией социального рыночного хозяйства, препятствуя денежной накачке экономики, прямому вмешательству в воспроизводственный процесс мерами так называемой государственной инвестиционной политики.

Разумеется, опыт Германии в области содействия малому и среднему предпринимательству не может быть некритически перенесен на российскую почву — слишком различаются структура экономики, правовой контекст, социально-психологический климат, традиции. Однако сопоставление этого опыта с отечественной практикой позволяет внести коррективы в формирование концепции государственной политики поддержки предпринимательства с учетом всего того ценного, что накоплено в социальном рыночном хозяйстве.

2. Государственная поддержка малого бизнеса на Украине

Предыстория малого предпринимательства на Украине такая же, как и в других республиках бывшего СССР: с 1986 г. начали действовать кооперативы, как предшественники частного малого бизнеса, а после 1990 г. развернулась деятельность малых предприятий как юридически узаконенной формы предпринимательства.

Специального закона, определяющего все условия деятельности малых предприятий, на Украине пока нет, хотя проекты подобного закона разработаны и находятся на рассмотрении в различных инстанциях.

Постановлением Совета Министров УССР от 22 сентября 1990 г. ''О мерах по созданию и развитию малых предприятий" определена предельная численность работающих на малых предприятиях по отраслям:

•

промышленность и строительство — до 200 человек:

• другие отрасли производственной сферы — до 50 человек:

• наука и научное обслуживание — до 50 человек:

• непроизводственная сфера — до 25 человек;

• розничная торговля—до 15 человек.

Различные стороны деятельности малых предприятий регламентируются соответствующими законами, касающимися всех субъектов хозяйствования: о собственности, об аренде, о предприятиях, о предпринимательстве, о хозяйственных товариществах, о совместных предприятиях, о налогообложении, о банкротстве и другими. В этих законах, за небольшим исключением, не выделяются отдельно правила, относящиеся к малым предприятиям. Исключением явилось то, что в законе "О налогообложении доходов предприятий и организаций" предусматривались льготы по налогу на доходы некоторых категорий малых предприятий в промышленности, строительстве и сельском хозяйстве, которые впоследствии были аннулированы.

К настоящему времени законодательством Украины разрешена деятельность всех общепринятых в мире организационных форм предпринимательства, начиная с

индивидуальной трудовой деятельности без образования юридического лица и включая индивидуальные и семейные предприятия, частные, коллективные предприятия, акционерные общества и так далее.

Количественную сторону процесса становления сектора малого бизнеса на Украине представляют Таблица 1 и Таблица 2.

Таблица

I

Изменение числа действующих малых предприятий

на Украине (тыс.)

| Показатель

|

|

1990

|

1991

|

|

1992

|

1993

|

1994

|

1995

|

| Число малых предприятий

|

1

|

20

|

50

|

74

|

80

|

91.6

|

| Число мелких кооперативов

|

30

|

27

|

17

|

11

|

6

|

4.4

|

| Общее число предприятий малого бизнеса

|

31

|

47

|

67

|

85

|

86

|

96

|

| Прирост по отношению к предыдущему году %

|

|

52

|

43

|

27

|

1

|

12

|

Таблица 2

|

| Ранговые места областей по различным показателям

|

| Показатель

|

Места областей в порядке убывания значений показателей

|

| Население, млн. чел

|

Донецкая 5,4

|

Киевская

4,5

|

Днепропетровская 3,9

|

Харьковская

3,2

|

Луганская

2,9

|

| Территория, тыс. .кв. км

|

Одесская 33.3

|

Днепропетровская

31,9

|

Черниговская

31.9

|

Харьковская

31.4

|

Житомирская

29,9

|

| Плотность населения чел/кв.км

|

Донецкая 202

|

Киевская

159

|

Львовская

127

|

Днепропетровская

123

|

Черниговская

117

|

| Городское население, %

|

Донецкая 90

|

Луганская

87

|

Днепропетровская

84

|

Киевская

81

|

Харьковская

79

|

| Количество больших городов

|

Донецкая 28

|

Луганская

14

|

Днепропетровская 13

|

Крым

11

|

Киевская

9

|

| Количество МП и кооперативов тыс.

|

Киевская 11.2

|

Донецкая

11.1

|

Харьковская

8.4

|

Крым

6,6

|

Днепропетровская

6,1

|

| Число занятых в МП и кооперативах, тыс.

|

Киевская 159.3

|

Донецкая

156.5

|

Харьковская

123.7

|

Днепропетровская 102.1

|

Крым

87.7

|

| Количество МП и кооперативов на 10 тыс. чел..

|

Киевская 46

|

Харьковская

26,4

|

Крым

24.9

|

Донецкая

20.8

|

Николаевская

18,5

|

| Доля трудоспособного населения, занятого в МБ, %

|

Киевская 8.8

|

Харьковская

6,9

|

Крым

5,8

|

Днепропетровская

5.4

|

Донецкая

5.2

|

Источник; Статистические бюллетени Министерства статистики Украины.

Приведённые в таблицах данные нуждаются в комментариях. Во-первых, Министерство статистики Украины не ведёт учет и не включает в совокупность субъектов малого предпринимательства лиц. занимающихся индивидуальной трудовой деятельностью, а их насчитывается почти миллион. В разных странах мира такие предприниматели учитываются или в категории "фирма одного человека", или как предприниматели-одиночки без образования юридического лица. На Украине численность индивидуальных предпринимателей без образования юридического лица можно узнать только в налоговых инспекциях, и как правило, большинство исследователей малого бизнеса при оценке размеров сектора малого бизнеса не принимают их во внимание[5]

.

Во-вторых, в сектор малого бизнеса не включается ещё несколько видов хозяйственных субъектов - таких, как совместные предприятия, которых на Украине действует более 2000 и большинство которых по численности занятых попадает в категорию малых предприятий.

В-третьих,

невыносимые условия, созданные налоговым прессом, вынуждают многие предприятия, что характерно и для ряда других постсоветских стран, уходить в теневую экономику, и для официальной статистики они переходят в категорию зарегистрированных, но не действующих.

Таким образом, официальная статистика не дает реальной картины состояния и развития сектора малого бизнеса на Украине, для оценки её необходимо делать поправку на вышеперечисленные обстоятельства, а также на несовершенство системы статистической отчетности в целом и заметное расхождение в данных, предоставляемых Министерством статистики и Министерством экономики.

Независимо от того, какими данными и расчетами пользуются ученые на Украине, в одном они сходятся — а именно, что достигнутый к концу 1996г. уровень развития негосударственного частного предпринимательства приходится оценивать как недостаточный по следующим соображениям:

• удельный вес малых предприятий и кооперативов по их числу и по объему собственности составляет 10-15%, тогда как в развитых странах — от 50 до 80%;

• по объему деятельности (производство товаров и услуг) малый бизнес Украины настолько мал, что не может удовлетворить ни общественные потребности, ни играть роль полноценного рыночного фактора, то есть влиять на достижение рыночного баланса и составлять конкуренцию крупным монопольным государственным предприятиям (по числу МП, приходящихся на 10 тыс. населения, Украина в несколько раз отстает от стран Балтии и России, в 10 раз от Румынии и Словении, в 50 раз от Польши, Венгрии, Чехии);

• доля работающих в малом бизнесе Украины составляет около 6% от численности всех работающих, тогда как в странах с рыночной экономикой — не менее 50%;

• вклад малого бизнеса в создание ВНП составляет 10-15% по сравнению с 60-80% в развитых странах.

Что касается внутреннего механизма жизнедеятельности, то малый бизнес не достиг порога ''критической массы", при котором начинает действовать эффект саморегулирования и самовоспроизводства.

Среди видов деятельности малых предприятий до сих пор значительно преобладают розничная торговля (28%). промышленность (19%) и строительство (6%), а среди кооперативов — строительство (35%) и промышленность (27%). Тенденция в отраслевом распределении малых предприятий и кооперативов таковы, что сокращается доля предприятий, занимающихся производством, а растет доля занимающихся торговлей и посредническими услугами, а также финансовых и страховых компаний.

Выводы

В экономической литературе проблеме политики поддержки малого предпринимательства уделяется постоянное внимание. Некоторые ученые считают, что при условии максимизации прибыли, совершенной системы информационного обеспечения, свободной мобильности ресурсов, упрощенной процедуры регистрации предприятия и вхождения в рынок, а также нейтралитете политики государства рынок сделает то, что требуется. К сожалению, на практике дело обстоит иначе, и предприятия имеют разные возможности: больше всего от деформации рынка страдают именно малые предприятия. Вследствие этого возникает необходимость в специальной политике поддержки малого и среднего бизнеса, чтобы восполнить "пробел", который возникает из-за неблагоприятного действия рыночных саморегуляторов[6]

.

Так обстоит дело в развитых рыночных странах, что же касается переходной экономики, то этот ''пробел" несравнимо больше, что делает задачу поддержки малых предприятий ещё сложнее.

Несмотря на заметное продвижение в понимании важности малого бизнеса для экономических преобразований в странах Центральной и Восточной Европы, политика поддержки малого и среднего предпринимательства во многих из них пока ещё не отвечает потребностям. Упор в экономическом развитии всё ещё делается на реструктуризацию крупных государственных предприятий, приватизацию, реприватизацию. Во многих странах переходной экономики местные власти получили широкие права для разработки и внедрения инициатив поддержки МСП, однако реализации таких программ мешают частая ротация кадров, ограниченность ресурсов, лазейки в законодательстве, отсутствие опыта и некомпетентность. В полной мере это применимо и к России. Особенно важно в этой связи использовать те методы и рычаги поддержки малого бизнеса, которые не только содействуют его развитию, но и способствуют созданию конкурентной среды, и успешный пример применения которых демонстрирует Германия.

Список использованной литературы

1. Механизм регулирования экономики в Германии: как он функционирует и чему учит. Москва, ВлаДар, 1995.

2. Малый бизнес в СНГ и Восточной Европе: трудности роста. Москва, РНИСиНП, 1997.

3. Законодательное регулирование развития малого предпринимательства. 1998. Служба Тасис Генерального Директората IA, Европейская Комиссия.

4. Как поддерживают малый и средний бизнес в ЕС. – «Бизнес для всех», №2, январь 2000.

[1]

Miksch L. Wettbcwerb als Aufgabe. Stuttgart, 1937.

[2]

Muller-Armack A. Wirtschaftslenkung und Mar^twirtschaft. Munchen: Kastell, 1990. S.138-139.

[3]

[3][3][3] К числу малых предприятий законодательство ФРГ относит сегодня фирмы с численностью занятых до 49 чел. или с годовым оборотом до 1 млн DM, к числу средних с численностью занятых от 50 до 499 человек или с годовым оборотом от 1 до 100 млн DM.

[4]

Меры финансовой поддержки МСП в новых землях, во многом повторяя ту схему, которая будет изложена и прокомментирована ниже, имеют некоторые специфические отличия, на которых мы здесь не можем останавливаться.

[5]

См.: Варналий 3.С. Тенденции становления малого предпринимательства и общественных объединений предпринимателей в Украине. Киев: ''Еднания'' 1996: Пушкарук В.И. Частное предпринимательство без образования юридического лица. Киев: Манускрипт. 1996.

[6]

Bonnet R. J.. McCoshan A. Enterprise and Human Ressource Development. Local Capability Building. London; Chapman, 1993, p. 97

|