| МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ РФ

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

КАФЕДРА ЭКОНОМИКИ ТРУДА

И ОСНОВ УПРАВЛЕНИЯ

| ПО ДИСЦИПЛИНЕ:

|

“ПОЛИТИКА ДОХОДОВ И ЗАРАБОТНОЙ ПЛАТЫ.”

|

| НА ТЕМУ:

|

«Государственный внутренний долг.»

|

СПЕЦИАЛЬНОСТЬ 0602

Дневное отделение

Работу выполнил студент

5 курса 1 группы Кобзев О.В.

Проверил к.э.н., доцент Л.И. Смирных

СОДЕРЖАНИЕ

| |

| 1.

Государственный внутренний долг РФ.

|

3

|

| 2.

Внутренние заимствования – как один из основных источников финансирования дефицита бюджета.

2.1 Бюджетный дефицит и государственный долг;

2.2 Инструменты внутренних заимствований;

2.3 Динамика доходности и обслуживания внутреннего долга.

|

5

6

8

|

| 3. Управление государственным внутренним долгом.

|

12

|

| Заключение

|

17

|

| Литература

|

18

|

| |

| |

|

| |

| |

|

1. Государственный внутренний долг РФ.

В последнее время интерес финансистов к проблемам дефицита федерального бюджета и государственного долга заметно усилился. Стремительный рост объема государственного долга, критической величины расходов на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита последние три года заставил искать первопричины подобной динамики. В большинстве аналитических работ отмечается три основных фактора:

- высокая доля государственных расходов в структуре ВВП;

- неточный финансовый счет бюджетного дефицита, приводящего к его двукратному занижению;

- высокая доходность государственных ценных бумаг.

Закон РФ «О государственном внутреннем долге РФ», принятый в 1992г., закрепил деление государственного долга на внутренний и внешний, проводимое по вспомогательному критерию. Законом о федеральном бюджете на 1 января 1998г. верхний предел государственного внутреннего долга РФ, установленный в размере 630 трлн.руб. Государственный внутренний долг разбит на 2 категории: долговые обязательства правительства в размере 530 трлн.руб. и целевые долговые обязательства в размере 100 трлн. руб. Предел государственного внешнего долга – 136,8 млрд.$.

Таким образом в настоящее время заимствования делятся на внутренние и внешние в соответствии с валютой возникающих обязательств, рублевые долги относятся к внутреннему долгу, а валютные – к внешнему.

Реклама

Остановимся на основных противоречиях и проблемах, с которыми сталкиваются сегодня система государственных заимствований. Отметим особенности, связанные с нынешним составом государственного долга.

1. Дефицитный бюджет приводит к ускоренному росту государственного внутреннего долга: в течение 1996г. - в 2 раза (со 190трлн. руб. до 380 трлн.руб.), в течение 1997г. - в 1,8 раза ( до 690 трлн.руб). При сохранении таких темпов роста к 2000г. объемы государственного внутреннего долга будет сопоставим с величиной ВВП.

2. На государственный долг списывалось все текущее бюджетное недофинансирование за последние 6 лет, приобретая суррогатные формы. Эта задолженность предприятиям АПК, организациям, осуществляющим северный завоз, переоформлялось в казначейские векселя, облигационный заем для погашения товарных обязательств и задолженности перед ЦБ РФ, ПФ и др. объемом обязательств по ГКО – ОФЗ на 1 января 1998г. не превысит 2/3 всего объема внутреннего долга.

3. Центральный банк и Минфин скорректировали свои усилия на узком «облигационном» сегменте финансового рынка. Управление долгом свелось к планированию объемов и периода обращения к очередного выпуска ГКО – ОФЗ.

4. Отсутствуют средне – и долгосрочное планирование, в том числе при подготовке проекта федерального бюджета, состава и объема государственного долга, а также графиков его погашения. Без подобного прогноза, хотя бы на двух, трех годичный период, невозможно проводить перспективный анализ ситуации.

5. Рынок российских государственных ценных бумаг станет цивилизованным только при увеличении числа инструментов и доли долгосрочных бумаг ( со сроком обращения 5-30 лет), что произойдет не ранее, чем через 2-3 года. Управление государственными пассивами на первом этапе требует обеспечения единообразного подхода к отражению в бюджете операций с долговыми обязательствами государства.

6. Понятие внутреннего и внешнего долга постепенно смыкаются этот процесс ускоряется при исполнении такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте. С одной стороны, наблюдается приток средств нерезидентов на рынок ГКО – ОФЗ, с другой – происходит смещение понятий – «внутренний валютный долг», существующий в форме «вэбовок». С допуском нерезидентов на рынок ГКО – ОФЗ изменились основные агрегаты платежного баланса РФ, в частности по оценкам ЦБ, сальдо по счету текущих операций изменилось в 1996г. на 7 млрд.$ по сравнению с предыдущем годом. Сегодня ЦБ вынужден брать на себя не свойственные ему функции гаранта по сделкам нерезидентов с ГКО. Присоединение РФ к ст.8 Устава МВФ и переход к конвертируемости рубля по текущем операциям ускорит процесс «срастания» двух видов государственного долга. С выпуском еврооблигаций и их размещением среди резидентов и нерезидентов совершенно иной характер приобретает задача мониврирования рублевыми и валютными пассивами.

Реклама

2.

Внутренние заимствования – как один из основных

источников финансирования дефицита бюджета.

2.1 Бюджетный дефицит и государственный долг

Особенности построения российского бюджета и финансовой статистики, прямо связанные с учетом государственного долга, лучше видны при сравнении российской и американской системы заимствования. Согласно американской практике, дефицит бюджета – это сумма, на которою его расходы превышают доходы. Государственный долг представляет собой кумулятивную сумму кредитов, привлеченных для финансирования дефицита, за минусом их погашенной части. Причем американский бюджет изначально не сбалансирован, так как дефицит и источники его финансирования вынесены за бюджетные рамки.

В системе государственных финансов США кредиты не рассматриваются, в качестве поступлений, а погашение задолжности – в качестве расходов.

Данное правило применяется в отношении как займов в виде выпуска ценных бумаг казначейства США, так и специальных займов в виде ценных бумаг федеральных агентов. К средствам финансирования федерального бюджета относится также доход от чеканки монет (эмиссионный доход), прибыль от продажи золота, поступления от приватизации.

Отличительной чертой российского бюджета является его сбалансированность, так как наряду с доходными статьями он включает дефицит - балансирующую статью. Кроме того, прибыль от продажи золота и поступлений от приватизации рассматриваются как доходные статьи бюджета. В то же время в расходной части бюджета выделяется специальная статья « Расходы по обслуживанию и погашению государственного долга».

Данные по финансированию дефицита федерального бюджета за последние 2 года представлены в таб. 1

Таблица 1

Исполнение федерального бюджета по данным ГУ федерального

казначейства. (трлн.руб.)

| Показатели

|

Исполнение

|

Исполнение

|

Проект

|

| 1.01.95

|

1995г.

|

1.01.96

|

1996г.

|

1.01.97

|

1997г.

|

1.01.98

|

| Расходы

|

275.2

|

353.6

|

529.8

|

| Расходы по погашению и обслуживанию гос. Долга

|

12.4

|

24.1

|

36.9

|

| Дефицит

|

43.1

|

71.8

|

95.4

|

| Внутренние источники финансирования

|

19.6

|

37.9

|

49.5

|

| Гос. Внутр. долг

|

88.4

|

196.7

|

372.6

|

687.8

|

2.2 Инструменты внутренних заимствований

Суммарный объем государственного внутреннего долга на 1 января 1997г. составил 434 трлн. руб., или около 19% ВВП. Структура и объем государственного внутреннего долга приведены в таб. №2. Виды государственного долга с кодами 001 – 010 включаются в состав госдолга СССР.

Таблица 2

Структура и объем государственного внутреннего долга (млрд.руб.)

| Код

|

1.01.96

|

1.01.97

|

1.01.98 прогноз

|

| 001

|

Целевой заем 1990г.

|

650

|

2300

|

1000

|

| 002

|

Целевые вклады и чеки на автомобили

|

150

|

3000

|

2800

|

| 006

|

Дефицит республиканского бюджета 1991г.

|

63

|

63

|

| 007

|

Гос. Респ. Внутренний заем 1991г.

|

80

|

79

|

79

|

| 010

|

Внут.долгЦ.Б. РФ, принятый от бывшего СССР

|

335

|

335

|

335

|

| 011

|

Гос. Заем 1992г.

|

332

|

55

|

70

|

| 012

|

Задолженность правительства РФ по кредитам полученным от ЦБ РФ на покрытие бюджетного дефицита в 1991 – 1994 г.

|

61025

|

59650

|

64811

|

| 013

|

Гос. Казначейские обязательства

|

7348

|

12

|

| 014

|

Золотые сертификаты

|

| 016

|

Задолженность по АПК, переоф. В казнач., вексель

|

| 017

|

Задолженность по центр-м кредитам и начислением % организ. АПК и организ осуществл. северный завоз, переоформленная в казначейский вексель.

|

25000

|

25000

|

25000

|

| 018

|

ГКО

|

65677

|

203600

|

266000

|

| 019

|

Гос. Гарантии

|

9200

|

18000

|

80000

|

| 020

|

Задолженность по АО «Камаз», переоформление в вексель Мин.фин.РФ

|

| 021

|

Задолженность предприятий текстильной промышленности Ивановской области за центр. Кредиты и %.

|

| 022

|

Задолженность по финансированию затрат на формирование мобилизационного резерва, переоформленная в вексель мин.фина РФ.

|

| 023

|

ОФЗ

|

10913

|

33500

|

72000

|

| 024

|

Госуд.сбер. заем

|

3000

|

8000

|

12000

|

| 025

|

Гос. Внутренний целевой заем РФ для погашения товарных обязательств.

|

25000

|

| 026

|

Облигации федерал.займов с постоянным купоном

|

10000

|

20000

|

| 027

|

Индексация вкладов

|

100000

|

| 028

|

Задолженность по техническим кредитам, предоставленным ЦБ РФ странам СНГ

|

2407

|

| 029

|

Задолженность по ПФ по возмещению расходов выплат гос. Пенсий и пособий.

|

5000

|

7799

|

| 030

|

Задолженность предприятий ТЭК и др. отраслей по предоставленным КБ кредитам 1993-94г.

|

12000

|

| Итого объем государственного внутреннего долга

|

196745

|

372570

|

687776

|

| Государственный внутренний валютный заем

|

35352

|

61777

|

69000

|

Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. Если выпуск и обращение первых достаточно регламентированы и включаются в программу внутренних заимствований на очередной финансовый год, то вторые выпускаются регулярно несмотря на принятие соответствующих законодательных актов.

К рыночным инструментам можно отнести государственные краткосрочные облигации (ГКО), облигации федерального займа с переменным и постоянными купонами (ОФЗ), облигации федерального государственного займа (ОГСЗ), облигации внутреннего валютного займа (« вэбовки»), к нерыночным – векселя Минфина, задолженность центральному банку и пр. Число видов государственного внутреннего долга 1997г. увеличилась в 1,5 раза, в основном за счет не рыночных инструментов. В 1996г. внутреннее финансирование дефицита федерального бюджета осуществлялось в основном путем выпуска ГКО. Расходы бюджета по обслуживанию данного вида долга сначала 1996г. фактически не учитывается в составе расходов федерального бюджета, казначейство сальдирует все обороты рынка ГКО, включая выручку от новых выпусков и суммы направляемые на погашение старых.

В целях увеличения срока заимствования и уменьшения % ставок в июле 1995г. были введены в обращение облигации федерального займа (ОФЗ). Технология размещения, обращения и погашения этих бумаг полностью совпадает с технологией выпуска ГКО, поэтому недостаток, присущий учету расходов по обслуживанию последних, в полной мере относится и к данному виду ценных бумаг. В соответствующей статье бюджета отражаются только сальдирующие финансовые результаты: выручка от размещения ГКО – погашение ГКО + выручка от размещения ОФЗ – погашение ОФЗ – обслуживание ОФЗ. Игнорирование экономической сущности происходящих процессов приводит к значительному искажению бюджетных показателей.

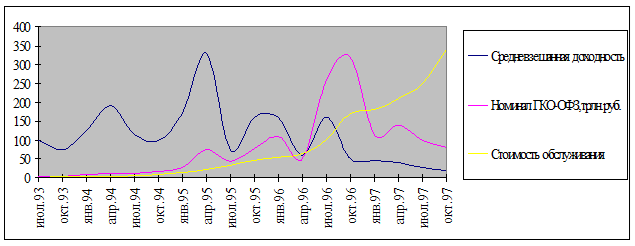

2.3 Динамика доходности и обслуживания внутреннего долга.

Рассмотрим динамику доходности и стоимости обслуживания государственных ценных бумаг с момента их первоначального размещения.

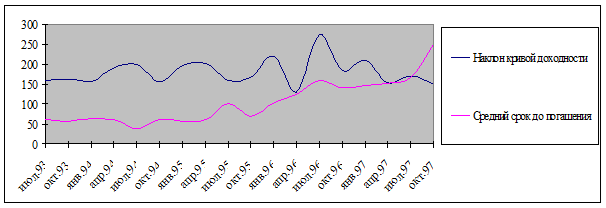

Графики на рисунке 1 демонстрируют также динамику доходности ГКО-ОФЗ и отражают три основных всплеска процентных ставок. Первый был вызван денежной накачкой в 1994г. и последовавшим кризисом валютного рынка.

1гр.

С началом стабилизации этот эффект усилился:

абсолютный пик доходности пришелся на начало 1995г., когда период очень высокой инфляции (около 20% в месяц) совпал с началом ограничительной денежной политики. Второй всплеск наблюдался в конце лета 1995г., что было обусловлено кризисом ликвидности в банковской сфере. Третий скачок до-ходности государственных ценных бумаг произошел накануне президентских выборов 1996г.(1)

Динамика стоимости обслуживания внутреннего долга в ГКО-ОФЗ носит более сглаженный характер, так как эта величина определяется не только доходностью, но и объемом новых размещений. Пиковое значение стоимости обслуживания приходится на период президентских выборов, когда происходило наращивание долга, и большая часть новых выпусков шла на погашение старых серий. В 1996г. стоимость обслуживания долга составила 5,8% ВВП,

тогда как в 1992г. она была на уровне 1,1% ВВП, а в 1995 г. –3,0% ВВП. Именно в предвыборном периоде эффективность финансирования внутренней части дефицита была минимальной, а сам процесс финансирования в наибольшей мере соответствовал схеме Понзи.

Благодаря удержанию бюджетного дефицита в жестких рамках и широкому доступу нерезидентов на рынке ГКО-ОФЗ в августе 1996г. эта схема не реализовывалась на макро-уровне.

В 1997г. имело место устойчивое снижение доходности ГКО-ОФЗ, а следовательно, и стоимость обслуживания внутреннего государственного. Однако еще весной доходность государственных ценных бумаг на первичном рынке была относительно высока по сравнению с доходностью других финансовых инструментов (депозиты, кредиты межбанковского рынка). Тем не менее, к началу лета 1997г. дифференциация процентных ставок денежного рынка значительно уменьшилась.

Стабилизация динамики внутреннего долга позволила денежным властям сосредоточиться на реализации одной из приоритетных задач политики управления этим долгом, а именно – удлинение сроков до погашения государственных облигаций. В конце сентября 1997г. средний срок до погашения ГКО-ОФЗ составлял 230 дней, тогда как в начале 1996г.- 105 дней (см. рис. 2). Удлинению сроков обращения способствуют выпуск новых серий ОФЗ, в частности, с фиксированным купоном, а также переоформление 15 марта 1997г. задолженности Минфина Центробанку в 13 новых траншей ОФЗ общим объемом 80 трлн. руб.

(3,1% ВВП) со сроком до погашения от 4 до 16 лет. В июле ЦБР объявил о плане продажи пакета этих облигаций стоимостью 30,7 трлн. руб. на вторичном рынке. Рис №2. Именно путем общего снижения процентных ставок Министерству финансов удалось выровнять временную структуру доходности. Ее динамика представлена на рис.2 графиком значений такого показателя, как наклон кривой доходности. Он равен отношению средневзвешенной доходности облигаций со сроком до погашения длиннее трех месяцев к средневзвешенной доходности облигаций со сроком до погашения короче трех месяцев.(2)

Стабилизация наклона кривой доходности при удлинении средней дюрации (срока до погашения с учетом купонных выплат) является важнейшим индикатором доверия в политике денежных властей. Фактор доверия позволил эмитировать новые финансовые инструменты, например, облигации с фиксированным купоном, муниципальные и региональные облигации. Все это, свидетельствует о стабилизации механизма государственных финансов, не смотря на проблемы с налоговыми неплатежами. Ведь подобные проблемы порождены не столько неэффективностью фискальной политике в части аккумуляции денежных средств, сколько неразвитостью механизма банкротств предприятий и перераспределением прав собственности, а также зачаточным состоянием рынка земли.

Можно ли было добиться стабилизации внутреннего долга раньше? Сейчас на такой вопрос трудно дать однозначный ответ, тем более, что президентские выборы создавали серьезные препятствия к снижению доходности. Однако очевидно, что широкий допуск нерезидентов на рынок государственных ценных бумаг еще в 1995г. мог бы существенно снизить предвыборные издержки. Это также способствовало бы смягчению проблемы ликвидности. Лето 1995г. было, по нашему мнению, оптимальным моментом для открытия рынка ГКО-ОФЗ для нерезидентов. Тогда были достигнуты первые успешные результаты антиинфляционной политики; кроме того, благодаря введению валютного «коридора» был элиминирован валютный риск, а политический риск еще не имел решающего значения для инвесторов. Как показало развитие событий весной 1996г., по существу, данный риск начал выходить на первый план лишь с марта, то есть всего за три месяца до выборов (см. рис.1).

Тем не менее представляет интерес оценка прямых потерь государства от такой ограничительной политики. Попытаемся оценить гипотетическую динамику доходностей и рассчитать экономию стоимости обслуживания долга в условиях широкого допуска нерезидентов не в августе 1996 г., а на год раньше. Для этого примем два предположения, характеризующих динамику доходностей и рассчитать в условиях мобильности капитальных потоков и при отсутствии политического риска. Согласно первому предположению, доходности ГКО-ОФЗ должны равняться сумме ожидаемой внутренней инфляции и «нормального» значения реального процента. Согласно второму, они должны соответствовать ожидаемому приросту обменного курса доллара плюс номинальный долларовый процент. Абстрагировавшись от инфляции доллара, прием, что «номинальный» реальный процент равен проценту по долларовым инструментам внутреннего рынка.

Считая, что фактор политической неопределенности, обусловленный президентскими выборами, действовал лишь в марте-июне 1996г. (это согласуется с фактической динамикой доходностей ГКО-ОФЗ), мы в обоих вариантах расчетов принимаем, что предполагаемые доходности в эти четыре месяца соответствовали фактическим данным. Очевидно, такое допущение заведомо завышает гипотетическую динамику доходностей и расчетную стоимость обслуживания долга.

Согласно нашим расчетам, по первому варианту стоимость обслуживания внутреннего долга за период с июля 1995г. по август 1997г. была бы на 54 трлн. руб. ниже фактического уровня (64 трлн. руб. в ценах сентября 1997г.). По второму варианту оценка экономии существенно выше – 80 трлн. руб. (96 трлн. руб. в ценах сентября 1997г.). Расхождение оценок объясняется снижением реального курса доллара в рассматриваемом временном интервале на 22%.

Приведенные оценки дают представление о порядке тех потерь, которыми оборачиваются нерациональные решения денежных властей. Отказ широко открыть доступ иностранным инвесторам к инструментам внутреннего долга до 1996г. мотивировался неразвитостью российских финансовых рынков, нежеланием подвергать их излишним «встряскам». Но за абстрактной необходимостью защищать рынки стояла более конкретная задача: уберечь отечественный банковский сектор от конкуренции со стороны нерезидентов. Рынок ГКО-ОФЗ до конца 1996г. оставался важнейшим источником прибылей коммерческих банков, покрывавшим значительную часть их потерь. Таким образом, имело место субсидирование всего банковского сектора за счет налогоплательщиков, причем в размерах, превышающих дотационные кредиты МВФ, предоставленные России за тот же период (8,5 млрд. долл.), или общую задолженность по заработной плате на начало 1997г. (47 трлн. руб.).

3

. Управление государственным долгом

.

Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определение условий и выпуску новых государственных ценных бумаг.

К настоящему времени накопление государственного долга характеризуется следующими тенденциями. До начала 1996г. доля реального внутреннего долга в ВВП сокращалось (с 36% на конец 1992г. до 14,5% на конец 1995г.), что объясняется более быстрым обесцениванием задолженности правительства по прямым кредитам ЦРБ и других нерыночных обязательств по сравнению с ростом объема заимствований на финансовом рынке. Тем не менее в 1996 – первой половине 1997гг. величина внутреннего долга увеличилась, достигнув к весне 1997г. около 20% ВВП. С учетом других составляющих внутреннего долга это не так мало для экономики, аккумулирующей государственные заимствования на финансовом рынке в течение всего четырех лет.

К октябрю 1997г. внутренний долг, оформленный в ГКО-ОФЗ и облигациях сберегательного займа, достиг 12,5-13% ВВП. Это примерно составляет 3

/5

общего значения внутреннего долга, включая задолженность ЦРБ, государственные гарантии и другие обязательства. Внешний долг по текущему официальному курсу рубля составляет примерно 28,5% ВВП, примерно половина его унаследована от бывшего СССР. Таким образом, общая величина государственного долга к октябрю 1997г. превысила 49% ВВП. Однако, лишь менее 1

/4

этой суммы представляет собой долг, сформированный на рыночной основе.

Управление реальной динамикой долговых обязательств предполагает контроль за двумя важнейшими показателями – величиной государственного долга и стоимостью его обслуживания. В условиях экономического роста важны не абсолютные их размеры, а доля государственного долга в ВВП и соотношение реального процента (стоимости обслуживания за вычетом инфляционной составляющей) и темпа экономического роста. Это нетрудно показать, если представить процесс накопления долга в виде следующего уравнения:

(1)

Где Bt – внутренний долг на конец периода t (в % к ВВП);

Rt – усредненный реальный процент ex post в этом же периоде;

Gt – темп роста ВВП (в %);

Dt – доля первичного дефицита бюджета (в % к ВВП).

В данном выражении не отражается валютная структура долга. Чтобы учесть динамику внутреннего и внешнего государственного долга, рассмотрим следующее уравнение:

(2)

где: B’t – внешний долг к концу периода Bt оцененный по обменному курсу рубля к доллару (в % к ВВП);

R’t – реальный процент за рубежом;

dt – темп прироста реального курса доллара.

Как видно из отношения (2), динамика реального государственного долга определяется двумя основными факторами: во – первых, долей первичного дефицита; во – вторых, соотношением процента по внутренним и внешним обязательствам, учитывающим динамику реального курса доллара и темп роста ВВП. Так, экономический подъем, сопровождаемый реальным повышением курса отечественной валюты, может заметно снизить долю внешнего долга по отношению к доле внутреннего. Определение направлений изменения структуры государственного долга должно учитывать все эти параметры и подчинятся логике задач, стоящих перед экономикой.

Логика конкретных макроэкономических решений может диктоваться идеологическими или политическими соображениями или же основываться на критерии максимизации общественного благосостояния. Последнее предполагает учет некоторых нормативных положений экономической теории. Согласно выводам динамической теории оптимального налогообложения, если в данный период любое повышение налоговых доходов связанно с существенными издержками и потерями, которые через несколько лет могут снизиться, то в настоящее время имеет смысл увеличивать государственный долг, который будет погашен за счет будущих налоговых поступлений в бюджет. При этом налоговая нагрузка как бы перекладывается на будущие периоды. Основной смысл управления временной динамикой долга заключается в учете межвременных (intertemporal) взаимосвязей макроэкономических переменных и акценте на сглаживание колебаний реальной налоговой нагрузки.

Политика сокращения государственного долга путем недофинансирования бюджетной сферы сопряжена с неоправданно высокими социальными издержками. Примером крайне нерационального ужесточения такой политики может служить Румыния в ее недавнем прошлом. К концу своей жизни Н.Чаушеску добился резкого сокращения государственного долга, снизив внешние обязательства до нуля. Однако жизненный уровень населения в тот период катастрофически упал – граждане вынуждены были жить в плохо отапливаемых помещениях, без света и горячей воды, зачастую недоедая. Вряд ли стоит повторять такой опыт.

Таблица 3

Варианты управления государственным долгом в 1997-2004 гг. (в %)

| 1 997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

| А) Первый вариант

|

| % по внутреннему долгу

|

18

|

13

|

12

|

11

|

10

|

10

|

10

|

10

|

| Государственный долг (к ВВП)

|

49,00

|

49,31

|

49,14

|

48,58

|

48,42

|

48,29

|

48,20

|

48,15

|

| Первичный дефицит (к ВВП)

|

0,38

|

0,42

|

0,00

|

-0,50

|

-0,50

|

-0,50

|

-0,50

|

-0,50

|

| Первичный дефицит (млрд. деноминированных рублей)

|

9,69

|

12,33

|

0,00

|

-17,8

|

-19,5

|

-21,0

|

-22,8

|

-24,6

|

| Непроцентные расходы (к ВВП)

|

13,38

|

12,82

|

13,0

|

13,0

|

13,5

|

13,5

|

13,5

|

13,5

|

| Реальный темп прироста непроцентных расходов

|

0,0

|

2,1

|

4,4

|

5,0

|

9,0

|

4,0

|

4,0

|

4,0

|

| Б) Второй вариант

|

| Процент по внутреннему долгу

|

18

|

13

|

12

|

11

|

10

|

10

|

10

|

10

|

| Государственный долг (к ВВП)

|

49,00

|

50,89

|

51,74

|

51,73

|

52,12

|

52,56

|

53,04

|

53,57

|

| Первичный дефицит (к ВВП)

|

0,38

|

2,00

|

1,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

| Первичный дефицит (млрд. деноминированных рублей)

|

9,69

|

58,72

|

32,34

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

| Непроцентные расходы (к ВВП)

|

13,38

|

14,4

|

14,0

|

13,5

|

14,0

|

14,0

|

14,0

|

14,0

|

| Реальный темп прироста непроцентных расходов

|

0,0

|

14,7

|

0,1

|

1,2

|

8,9

|

4,0

|

4,0

|

4,0

|

| В) Третий вариант

|

| Процент по внутреннему долгу

|

18

|

11

|

10

|

10

|

10

|

10

|

10

|

10

|

| Государственный долг (к ВВП)

|

49,00

|

50,65

|

51,23

|

51,06

|

51,44

|

51,86

|

52,34

|

52,85

|

| Первичный дефицит (к ВВП)

|

0,38

|

2,00

|

1,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

| Первичный дефицит (млрд. деноминированных рублей)

|

9,69

|

58,72

|

32,34

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

| Непроцентные расходы (к ВВП)

|

13,38

|

14,4

|

14,0

|

13,5

|

14,0

|

14,0

|

14,0

|

14,0

|

| Реальный темп прироста непроцентных расходов

|

0,0

|

14,7

|

0,1

|

1,2

|

8,9

|

4,0

|

4,0

|

4,0

|

Следует обратить внимание на необходимость расширения круга используемых долговых инструментов и в том числе таких нетрадиционных для практики управления государственным долгом как производные контракты. В широком смысле привлечение новых инструментов позволяет заполнять всевозможные сегменты рынка (открытие новых рынков, как правило, улучшает возможности индивидуальных инвесторов). В более узком смысле для минимизации стоимости обслуживания долга желательно использования схем хеджирования от валютного, процентного, политического и прочих рисков.

В этой связи эффективным инструментом управления государственным долгом должны стать так называемые своповые соглашения. Они могут заключаться с отечественными и зарубежными институтами и предусматривать обмен потоков процентных выплат по различным инструментам долга. Такой подход позволяет варьировать структуру государственных обязательств без существенных трансакционных издержек.

Минимизация стоимости обслуживания является стратегической задачей управления государственным долгом, а в более широком понимание - всей бюджетной – налоговой политике. Эта задача согласуется не только с чисто фискальными интересами, но и с потребностями стимулирования инвестиционной активности, а также с долгосрочной максимизацией благосостояния населения поскольку экономия текущих затрат по обслуживанию долга снижает налоговое время для будущих поколений.

С точки зрения долгосрочной стратегии управления долгом важно оптимизировать временную структуру % ставок. На мой взгляд рациональная стратегия удленнения сроков до погашения должна основываться на принципе целенаправленного формирования долговременной кривой доходности. Данная стратегия означает, что государство, используя свои возможности, репутацию, благоприятные условия и т.д., создают наиболее привлекательную временную структуру долга, беря за отправную точку облигации максимально возможной длительности. Например, если сложившаяся кривая доходности имеет отрицательный наклон, то можно выпустить небольшой по объему пилотный транш облигаций со сроком до погашения 15-20 лет на внутреннем и 25-30 на внешнем.

На практике Министерство финансов РФ занимает более пассивную позицию, следуя представлениям рынка об эффективности долгосрочных вложений. Но у российских инвесторов эти представления находятся пока еще на стадии формирования, а для мирового рынка, оперирующего долгосрочными финансовыми инструментами, предлагаемая стратегия оказалась бы вполне приемлемой. Дело в том, что «сверхдлинные» российские бумаги с фиксированным купоном были бы крайне выгодны для консервативных инвесторов, так как их доходности имеет устойчивую тенденцию к снижению. Возможно, государство не выиграет значительных сумм на таком пилотном транше, но связанные с ним издержки были бы относительно невелики. Гораздо важнее, что при этом формируется структура длинных процентных ставок, позволяющая существенно снизить долговременные затраты на обслуживание долга. Дюрация последующих длинных траншей может уменьшаться по мере наращивания объемов выпусков. Более детальное формирование кривой доходностей при заданных общих рамках носит, скорее, тактический характер и определяется рыночными ожиданиями и текущей конъюнктурой.

Заключение.

В настоящее время в связи с тяжёлым финансово-экономическим кризисом августа 1998 года система государственных внутренних заимствований приостановлена. Положение банкротства по выплате внутренних и внешних займов государства привело к обвалу банковской системы, фондового рынка и ещё больше усугубило состояние реального сектора экономики. Меры по выходу из глубокого затяжного экономического кризиса в России остаются всё теми же – создание условий для нормального развития промышленных предприятий и предприятий малого бизнеса – как основных источников налоговых доходов бюджета.

В ближайшие годы принципиальными задачами фискальной политики являются: проведение налоговой реформы (ввод в действие налогового кодекса, повышение собираемости налогов); сокращение не эффективных бюджетных расходов и увеличение социальных расходов, важных в аспекте стимулирования экономического роста (на науку, образование, медицину).

Решить эту задачи без значительных социально - политических издержек можно лишь при условии поддержания определенного уровня финансирования бюджетной сферы.

Существующая система внутренних займов и управления государственным долгом должна быть модернизирована на основе нового структурного деления, единой системы управления и обслуживания, а также усиление контроля за эффективностью привлечения и расходования средств в рамках общей бюджетной реформы. Модернизация подразумевает:

- законодательное определение нового разбиения государственного долга РФ по составу;

- согласованное деление государственного долга на внутренний и внешний;

- введение нового набора показателей, относящихся к государственному долгу и утверждаемых в рамках федерального бюджета на очередной финансовый год;

- создание механизма управления различными видами долга, основанного на единой методологии;

- определение четкой процедуры предоставления государственных гарантий.

Литература

:

1. Хакамада И. «Государственный долг: структура и управление» // Вопросы экономики. 1997 г. № 9

2. Вавилов А., Трофимов Г. «Стабилизация и управление государственным долгом России» // Вопросы экономики. 1997 №12

3. Родионова В.М. Финансы., «Финан. и статистика»,1993 г.

|