| Санкт-Петербургский государственный технический университет

Факультет экономики и менеджмента

Кафедра национальной экономики

Проект допущен к защите

Зав. кафедрой проф.

_______М. Д. Медников

«_____»____________ 2002 г.

ДИПЛОМНЫЙ ПРОЕКТ

Тема: Влияние мировой валютной системы на национальную экономику России

Направление: 521600 – Экономика и менеджмент

Специальность: 060700 – Национальная экономика

Выполнил студент гр. 50710 _________

К. С. Гончарова

Руководитель, проф. ________ М. Д. Медников

Консультант по технике безопасности, доц. ______ В. И. Розова

Рецензент, ген. дир. Admiral Investments & Securities Ltd. ________

А. М. Цихилов

Санкт-Петербург 2002

Реферат

В дипломном проекте освещается тема влияния мировой валютной системы на национальную экономику России. Рассматриваются следующие вопросы: история становления МВС до момента создания европейской валютной системы, значение и последствия введения единой европейской валюты евро для экономической безопасности нашей страны, тенденции развития и перспективы финансовой системы в XXI веке, место и роль России в ней.

Практическая часть работы посвящена изучению такого нового для нашей страны вида деятельности, как торговля на международном валютном рынке Forex, особенное внимание уделяется анализу фундаментальных факторов, оказывающих прямое влияние на валютный курс страны.

Целью работы является определение сфер влияния МВС на национальную экономику и предложение рекомендаций по интеграции России в мировую финансовую систему.

Объем работы составляет 91 лист.

Содержание

Введение. 5

Глава 1. История становления и развития мировой валютной системы.. 7

1.1 От золотомонетного к золото-девизному стандарту. 7

1.2 Бреттон-вудская валютная система. 10

1.3 Ямайская валютная система. 14

1.4 Европейская валютная система. 16

Глава 2. Единая европейская валюта евро и национальные интересы России. 17

2.1 Евро и экономическая безопасность России. 20

2.2 Использование евро во внешнеторговых расчетах. 25

2.3 Внешний долг и внешние заимствования. 30

2.4 Курсовая политика и политика резервов. 36

2.5 Выводы.. 42

Глава 3. Финансовый рынок в рыночной экономике. 43

3.1 Роль финансового рынка в рыночной экономике. 43

3.2.Валютный рынок. 46

Реклама

3.3 Новый вид бизнеса в России. 50

3.3.1 Преимущества для России. 50

3.3.2 Инвестиции на Forex. 53

3.3.3 Forex в России. 54

Глава 4. Фундаментальный анализ. 55

4.1 Основы фундаментального анализа. 55

4.2 Фундаментальные факторы.. 58

4.3 Основные направления государственной политики. 67

4.4. Связь между банковскими резервами и денежным товарооборотом или снабжением деньгами экономики страны - money supply. 69

4.5 Значение для национальной экономики. 71

5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России. 73

5.1 Причины финансового кризиса в России. 73

5.2 Финансовая система XXI века. 77

5.2 Выводы и рекомендации. 85

Глава 6. Рекомендации по использованию компьютерной техники. 87

Перечень условных обозначений, терминов, сокращений

МВС- мировая валютная система

МВФ – международный валютный фонд

Евро (euro) – единая европейская валюта

Forex (foreign exchange market) – международный валютный рынок

ЕС – европейский союз

Fed – Федеральная резервная система США

ЭВС – экономический и валютный союз

СДР – специальные права заимствования

ЕЭС – европейский экономический союз

Данный дипломный проект посвящен изучению важной и сложной теме - функционированию мировой валютной системы и интеграции России в эту систему. Рассматриваются такие вопросы, как становление МВС, значение и последствия введения единой европейской валюты для национальной экономики нашей страны, проблемы современной глобализации финансовой системы, роль и участие России в мировой финансовой системе XXI века.

Международные валютные отношения являются составной частью и одной из наиболее сложных сфер рыночного хозяйства. В них сосредоточены проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации хозяйственных связей увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов. Межхозяйственные связи немыслимы без налаженной системы валютных отношений. В специфической форме они реализуют и развивают законы денежного обращения, действующего внутри страны.

Большое влияние на международные валютные отношения оказывают ведущие промышленно развитые страны, которые выступают как партнеры соперники. Последние десятилетия отмечены активизацией развивающихся стран в этой сфере. В этой связи, мне кажется целесообразным рассмотреть положение России и ее участие в этих отношениях, как страны с уже признанной рыночной экономикой.

Практическая часть дипломного проекта знакомит с новым для нашей страны направлением деятельности – работе на международном валютном рынке Forex и интернет-трейдинге: рассказывается об основных принципах работы на рынке, полученных возможностях дополнительных инвестиций, преимуществах и достоинствах для российских граждан. Отдельное внимание уделяется фундаментальному анализу, позволяющему грамотно и успешно торговать на рынке Forex как индивидуальным трейдерам, так и корпоративым клиентам.

Реклама

Таким образом, целью работы является исследование влияния мировой валютной системы на национальную экономику России, выявление основных направлений и силы этого влияния, области взаимовыгодных интересов, определение тенденций и перспектив развития мировой финансовой системы и той роли, которая отводится России в этой системе ХХI века. На основе изученного материала сделать выводы о целесообразности интеграции России в МВС и тех шагах, которые необходимо предпринять для наиболее рационального движения в этом направлении.

Становление мировой валютной системы было обусловлено развитием международных экономических отношений и в первую очередь торговли. При экспорте и импорте разнообразных товаров и услуг становилось необходимым определять валютный курс, то есть курс национальных денежных единиц друг к другу. Подобная необходимость запустила процесс формирования мировой валютной системы. В условиях, когда национальные денежные единицы имели золотое содержание, естественно что и в международной практике установился золотомонетный стандарт. Стихийно сложившаяся практика была узаконена в 1867 г. на Парижской конференции заключением межгосударственного соглашения, признающего золото единственной формой мировых денег. В соответствии с соглашением в международных расчетах применялись национальные золотые монеты, но значение имел не их номинал, а вес.

В основу Парижской валютной системы были положены следующие принципы:

1. Она основывалась на золотомонетном стандарте.

2. Каждая из национальных валют имела золотое содержание. В соответствии с золотым содержанием устанавливались золотые паритеты. Любую валюту можно было свободно конвертировать в золото.

3. Установился режим свободно плавающих валютных курсов с учетом рыночного спроса и предложения, ограниченный «золотыми точками»: если рыночный курс валюты становился ниже паритета, основанного на золотом содержании, то становилось выгоднее платить по внешним обязательствам золотом.

Для нормального функционирования валютной системы, основанной на золотомонетном стандарте, было необходимо наличие золотых запасов у каждой из стран, входящих в систему, а также достаточное количество золотых денег в обращении. Изначальная ограниченность общемировых запасов золота предопределила неизбежность кризиса и последующей смены данной валютной системы. Основная часть международных расчетов осуществлялась при этом с помощью тратт (переводных векселей), выписанных в какой-либо национальной валюте. В качестве такой валюты использовался главным образом английский фунт стерлингов, золото же использовалось для оплаты пассивного сальдо международных расчетов страны. Страны с дефицитным платежным балансом вынуждены были проводить дефляционную политику, ограничивать денежную массу в обращении, чтобы препятствовать отливу золота из страны. Исключение составляла Великобритания, поскольку ее валюта де-факто была резервной. Тем не менее тенденция сокращения золота в денежной массе действовала постоянно, снижая общую устойчивость системы.

Постепенно золотомонетный стандарт изжил себя, так как не соответствовал ни масштабам усилившихся хозяйственных связей, ни условиям, необходимым для дальнейшего развития экономики. Наступление кризиса ускорила Первая мировая война. С началом войны центральные банки государств—участников системы прекратили размен банкнот на золото и увеличили их эмиссию для покрытия военных расходов, что спровоцировало сильную инфляцию и хаос валютных отношений.

Выход был найден после окончания войны в установлении золото-девизного стандарта, основанного на золоте и ведущих валютах, конвертируемых в золото. Девизами стали называть средства в иностранной валюте, предназначенные для международных расчетов. Новое устройство мировой валютной системы было юридически закреплено межгосударственным соглашением на Генуэзской международной экономической конференции в 1922 г.

В основу Генуэзской валютной системы легли следующие принципы:

1. Ее основой были золото и девизы — иностранные валюты. Национальные деньги стали использоваться в качестве международных платежно-резервных средств, что снимало ограничения, связанные с применением золотомонетного стандарта, но при этом ставило мировую валютную систему в зависимость от состояния ведущих национальных экономик. Однако в период между двумя мировыми войнами статус резервной не был официально закреплен ни за одной из валют.

2. Сохранились золотые паритеты. Конверсия валют в золото могла осуществляться или непосредственно (валюты США, Франции, Великобритании) или косвенно, через иностранные валюты.

3. Был восстановлен режим свободно плавающих валютных курсов.

4. Валютное регулирование стало новым элементом мировой финансовой системы и осуществлялось в форме активной валютной политики, международных конференций и совещаний. Попытки регулировать валютные отношения, в первую очередь валютные курсы, фактически означали признание неэффективности теории рыночного равновесия в сфере внешнеэкономических связей и международных расчетов.

Новая валютная система принесла относительную валютную стабильность в сферу мировых торгово-финансовых отношений, но одновременно создала предпосылки для продолжительных валютных войн и многочисленных девальваций. Перемещение основного мирового валютно-финансового центра из Западной Европы в США также должно было найти свое отражение в устройстве мировой валютной системы. США стремились к утверждению гегемонии доллара в международных расчетах, что привело к острому соперничеству между долларом и фунтом стерлингов. Стабильность валютной системы была окончательно подорвана мировым экономическим кризисом. Великая депрессия 1929—1933 гг. ударила по одной из основных валют — доллару США, что привело к хаотическому перемещению капиталов и поражению валютными кризисами то одних, то других стран, вызывая девальвации, увеличение дефицита государственных бюджетов, отлив золота. В результате Генуэзская валютная система утратила эластичность и стабильность. Был прекращен размен банкнот на золото во внутреннем обороте всех стран, и сохранилась только внешняя конвертируемость валют в золото по соглашению центральных банков США, Великобритании и Франции. Еще одним потрясением для мировой валютной системы стал экономический кризис 1937 года, вызвавший новую волну обесценения валют. К началу Второй мировой войны не осталось ни одной устойчивой валюты.

В период войны валютные ограничения ввели как воюющие, так и нейтральные страны. Замороженные официальные курсы валют практически не менялись, хотя покупательная способность денег постоянно снижалась в результате инфляции. Вновь возросла роль золота как мирового резервного и платежного средства, и военные или стратегические товары можно было приобрести только за золото. Соответственно, валютный курс утратил активную роль в экономических отношениях. Война еще больше углубила кризис Генуэзской валютной системы, разработка же проекта новой валютной системы началась уже в годы войны английскими и американскими специалистами, так как государства опасались повторения валютных кризисов 30-х годов.

Эксперты, работавшие над проектом, стремились разработать принципы валютной системы, способной обеспечить экономический рост и ограничить негативные социально-экономические последствия кризисов. В результате были подготовлены проект Г.Д. Уайта США) и проект Дж.М. Кейнса (Великобритания), для которых были характерны следующие общие принципы:

- свободная торговля и движение капитала;

- уравновешенные платежные балансы, стабильные валютные курсы;

- золото-девизный стандарт;

- создание международной организации для наблюдения за функционированием мировой валютной системы, для взаимного сотрудничества и покрытия дефицита платежного баланса.

За основу впоследствии был взят американский вариант, и третья мировая валютная система была оформлена на валютно-финансовой конференции ООН в Бреттон-Вудсе в 1944 г. Принятый на конференции устав МВФ определил следующие принципы Бреттон-Вудской валютной системы:

1. Был введен золото-девизный стандарт, основанный на золоте и двух резервных валютах — долларе США и фунте стерлингов.

2. Бреттон-Вудское соглашение предусматривало четыре формы использования золота: а) были сохранены золотые паритеты валют и введена их фиксация в МВФ; б) золото продолжало использоваться как международное платежное и резервное средство; в) США приравняли доллар к золоту, чтобы закрепить за ним статус главной резервной валюты; г) казначейство США продолжало разменивать доллар на золото иностранным центральным банкам по официальной цене, исходя из золотого содержания доллара.

3. Курсовое соотношение валют и их конвертируемость стали осуществляться на основе фиксированных валютных паритетов, выраженных в долларах. Для девальвации более чем на 10% требовалось разрешение МВФ.Пределы отклонения рыночного курса от паритета были установлены в 1% по Уставу МВФ и 0,75% по Европейскому валютному соглашению. Задача соблюдения пределов колебаний курсов легла на центральные банки соответствующих стран, для чего они были обязаны осуществлять долларовые интервенции.

4. Были созданы международные валютно-кредитные организации — Международный валютный фонд и Международный банк реконструкции и развития. Основными задачами МВФ стали предоставление кредитов в иностранной валюте для покрытия дефицита платежных балансов в целях поддержки нестабильных валют, осуществление контроля за соблюдением странами-членами принципов мировой валютной системы и обеспечение валютного сотрудничества стран.

В перспективе предусматривались введение взаимной обратимости валют и постепенная отмена валютных ограничений, для введения которых требовалось разрешение МВФ.

Ведущее положение США в мировой экономике после окончания войны нашло свое отражение в утверждении долларового стандарта. Доллар — единственная валюта, конвертируемая в золото, — стал базой валютных паритетов, преобладающим средством международных расчетов, валютой интервенции и резервных активов. Фактически доллар стал играть роль, которую играло золото в валютной системе, основанной на золотомонетном стандарте. США впоследствии использовали статус доллара как резервной валюты для покрытия национальной валютой дефицита своего платежного баланса. Экономическое превосходство США и слабость их конкурентов, выражавшаяся в дефиците платежных балансов, особенно с США, и недостатке золотовалютных резервов, вызвали всеобщий спрос на доллары и породили «долларовый голод», что привело к усилению валютных ограничений в большинстве стран.

Официальные валютные курсы носили в это время искусственный характер. Неустойчивость экономики, кризисы платежных балансов и усиление инфляции привели к снижению курсов валют к доллару в результате многочисленных девальваций. В то же время низкие курсы национальных валют Западной Европы и Японии были необходимы для поощрения экспорта и восстановления разрушенной войной экономики. В связи с чем Бреттон-Вудская валютная система в течение четверти века способствовала росту мировой торговли и производства. Одновременно накапливались противоречия, ставшие причиной ее кризиса и разрушения. Доллар постепенно утрачивал монопольное положение в валютных отношениях, а марка ФРГ, швейцарский франк и японская иена стали широко использоваться в качестве международного платежного и резервного средства. Исчезла экономическая и валютная зависимость Западной Европы от США, характерная для послевоенных лет. Сформировались три мировых валютных центра — США, ЕС и Япония. Одновременно произошло огромное увеличение краткосрочной внешней задолженности США в виде долларовых накоплений иностранных банков — «долларовый голод» сменился «долларовым пресыщением».

В конце 60-х годов наступил кризис Бреттон-Вудской валютной системы, сущность которого заключалась в противоречии между интернациональным и глобальным характером международных экономических отношений и использованием для их осуществления национальных валют, подверженных обесцениванию (преимущественно доллара). Причинами валютного кризиса стали:

1. Мировой циклический кризис, охвативший экономики различных стран с 1969 г.

2. Усиление инфляции и различия в ее темпах в разных странах оказывали влияние на динамику курсов валют и создавали условия для курсовых перекосов.

3. Хронический дефицит платежных балансов одних стран и активное сальдо других усиливали резкие колебания валют в соответствующих направлениях.

4. Валютная система, основанная преимущественно на одной национальной валюте — долларе, пришла в противоречие с интернационализацией и глобализацией мирового хозяйства. По мере ослабления экономических позиций США увеличивалось покрытие дефицита платежного баланса данной страны национальной валютой, приводящее к росту внешнего долга. В результате краткосрочная задолженность США возросла в 8,5 раз за 1949—1971 гг., а официальные золотые резервы сократились в 2,4 раза. В итоге была подорвана устойчивость основной резервной валюты. Положение усугублялось упорным отказом США до 1971 г. девальвировать свою валюту, а режим фиксированных паритетов и курсов усугублял курсовые перекосы.

5. Рынок евродолларов, первоначально поддерживавший позиции американской валюты, поглощая избыток долларов, в начале 70-х годов стал источником «горячих» денег, которые, переливаясь из страны в страну, обостряли валютный кризис.

6. Сыграли свою дезорганизующую роль и крупные транснациональные корпорации. Обладая огромными активами в разных валютах они активно участвовали в валютных спекуляциях, придавая им грандиозный масштаб.

Кризис Бреттон-Вудской системы достиг кульминации весной и летом 1971 г., когда в его центре оказалась главная резервная валюта. Доллар США в массовом порядке конвертировался в золото и устойчивые валюты. Бесконтрольно кочующие евродоллары наводнили валютные рынки Западной Европы и Японии, вынуждая центральные банки скупать их для поддержания курсов в установленных МВФ пределах. Кризис доллара вызвал политические выступления против валютной политики США, особенно со стороны Франции. Меры, предпринятые для спасения Бреттон-Вудской системы, не дали желаемого результата. Введение «золотого эмбарго» и дополнительной 10%-ной импортной пошлины фактически означали начало торговой и валютной войн. Поиски выхода из кризиса завершились заключением Вашингтонского соглашения, которое предусматривало девальвацию доллара на 7,89%, повышение официальной цены золота на 8,57%, ревальвацию ряда валют, расширение пределов колебаний валютных курсов до 2,25% и установление центральных курсов вместо паритетов, отмену 10%-ной таможенной пошлины в США.

Вашингтонское соглашение временно сгладило противоречия, но не устранило причины их появления. В феврале-марте 1973 г. валютный кризис вновь обрушился на доллар, и 12 февраля 1973 г. была проведена повторная его девальвация на 10% и повышена официальная цена золота на 11,15% — до 42,22 долл. за унцию. Массовые продажи долларов привели к закрытию ведущих валютных рынков со 2 по 19 марта, после чего был осуществлен переход к плавающим валютным курсам. Шесть стран ЕС отменили внешние пределы колебаний курсов своих валют к доллару и другим валютам, создав своеобразную европейскую валютную зону в противовес доллару.

Кризис Бреттон-Вудской валютной системы породил обилие проектов валютной реформы: от создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту. Поиски выхода из валютного кризиса велись долго — вначале в академических, а затем в правящих кругах и различных комитетах. В 1972—1974 гг. «комитет двадцати» МВФ подготовил проект реформы мировой валютной системы. Соглашение стран—членов МВФ в Кингстоуне (Ямайка) в январе 1976 г. и ратифицированное в апреле 1978 г. второе изменение Устава МВФ оформили следующие принципы четвертой мировой валютной системы:

1. Введен стандарт СДР вместо золото-девизного стандарта.

2. Была юридически завершена демонетизация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото.

3. Странам было предоставлено право выбора любого режима валютного курса.

4. МВФ, сохранившемуся в прежнем виде, было вменено усилить межгосударственное валютное регулирование.

Введение плавающих валютных курсов не смогло обеспечить их стабильности, несмотря на огромные затраты на валютные интервенции. Этот режим устранил процесс накопления курсовых перекосов, характерный для фиксированных валютных курсов, но оказался неспособным обеспечить выравнивание платежных балансов, покончить с внезапными перемещениями «горячих» денег, валютными спекуляциями. Процессы колебания валютных курсов в условиях свободного перемещения капиталов оказались самоусиливающимися. Давление огромной массы денег, используемых для инвестиций (как правило, портфельных) в различные регионы мира, приводило к «раскачиванию» курсов национальных валют, когда они сначала резко укреплялись, а затем еще более резко обесценивались, и краху национальных валютных систем. В этих условиях страны предпочитают режим регулируемого плавания валютного курса, поддерживая его различными методами валютной политики, иногда довольно жесткими.

Международная расчетная единица СДР, основанная на корзине основных мировых валют, не смогла стать «настоящими» мировыми деньгами. Этому помешали проблемы, связанные с вопросами ее эмиссии, распределения и обеспечения, методом определения курса и сферы использования. Изначальная ограниченность применения СДР и сложный механизм эмиссии привели к постоянному снижению ее значения и доли в международных расчетах и резервах. Укрепление валютно-экономических позиций стран—членов ЕЭС и Японии привело к постепенному переходу от стандарта СДР к многовалютному стандарту на основе ведущих валют — доллара США, марки ФРГ, японской иены, швейцарского франка. Постепенная эволюция Ямайской валютной системы не отменила объективную необходимость ее дальнейшей реформы и в первую очередь поиска путей стабилизации валютных курсов и совершенствования мирового валютного механизма, который является одним из источников нестабильности мировой и национальных экономик. Наиболее далеко в этом направлении продвинулись страны Западной Европы. Европейская валютная система, созданная на основе экономической и политической интеграции стран—членов ЕЭС, достигла значительно более высокого уровня организации валютных отношений по сравнению с общемировой валютной системой.

Первая попытка создания европейской валютной системы получила название «план Вернера» и предусматривала сужение (вплоть до 0) пределов колебаний валютных курсов, введение полной взаимной обратимости валют, унификацию валютной политики, согласование экономической, финансовой и кредитно-денежной политики, а в перспективе — создание европейской валюты и объединение центральных банков. Несмотря на некоторые успешные шаги в ходе его реализации, «план Вернера» потерпел провал из-за разногласий в МВФ.

Вторая попытка вылилась в создание Европейской валютной системы, основанной на следующих принципах:

1. Введение ЭКЮ — европейской валютной единицы, стоимость которой определялась на основе валютной корзины, включающей валюты 12 стран ЕЭС.

2. Использование золота в качестве реальных резервных активов. Был создан совместный золотой фонд за счет объединения 20% официальных золотых резервов для частичного обеспечения эмиссии ЭКЮ.

3. Введение для осуществления режима валютных курсов совместного плавания валют в форме «европейской валютной змеи» в установленных пределах (2,25% от центрального курса, с августа 1993 г. 15%).

4. Осуществление межгосударственного регионального валютного регулирования путем предоставления центральным банкам кредитов для покрытия временного дефицита платежных балансов и расчетов, связанных с валютными интервенциями.

Изучив четыре валютные системы, которые формировались по мере развития международно-финансовых и экономических отношений, можно сделать вывод, что развитие мировых валютных систем и смена одна другой – это никакой-то стихийный или сумбурный процесс, а вполне естественный и закономерный. Новая система меняет старую, потому что она более совершенна и с помощью ее легче осуществлять валютно-финансовые операция, товарно-денежный обороты и т.д.

В декабре 1991 г. руководители государств - членов Европейского сообщества подписали Маастрихтский договор, которым предусматривалось создание Экономического и валютного союза (ЭВС) и введение единой валюты. После семи лет бурных дискуссий и напряженной подготовительной работы ЭВС стал наконец реальностью. Первоначально в его состав вошли 11 государств - членов Европейского Союза - Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция. Присоединение к ЭВС остальных четырех стран Евросоюза - Великобритании, Дании, Швеции и Греции - является делом времени.

1 января 1999 г. страны - участницы ЭВС ввели единую валюту евро. Создана и действует Европейская система центральных банков (ЕСЦБ) во главе с Европейским центральным банком. Новая валюта заменила ЭКЮ и уже заняла преобладающее место в межбанковских расчетах внутри Экономического и валютного союза (“зоне евро”). Хотя национальные валюты пока еще сохраняют физическое существование, они утратили свою экономическую самостоятельность и являются отныне лишь недесятичными номинациями евро. Процесс создания новой валюты будет окончательно завершен через три года, когда будут введены в обращение банкноты и монеты евро, а национальные валюты полностью прекратят свое существование.

Фиксированные курсы валют-участниц Европейского валютного союза к Евро: Таблица 2.1

EUR/LUF

|

40.3399

|

Люксембургский франк

|

| EUR/BEF

|

40.3399

|

Бельгийский франк

|

| EUR/IEP

|

0.787564

|

Ирландский фунт

|

| EUR/FIM

|

5.94573

|

Финская марка

|

| EUR/PTE

|

200.482

|

Португальское эскудо

|

| EUR/ESP

|

166.386

|

Испанская песета

|

| EUR/ITL

|

1936.27

|

Итальянская лира

|

| EUR/FRF

|

6.55957

|

Французский франк

|

| EUR/DEM

|

1.95583

|

Немецкая марка

|

| EUR/NLG

|

2.20371

|

Голландский гульден

|

| EUR/ATS

|

13.7603

|

Австрийский шиллинг

|

Политическое и экономическое влияние ЭВС не ограничивается рамками Европейского Союза. В процессе подготовки к вступлению в ЕС 11 стран-кандидатов Центральной и Восточной Европы и Средиземноморья их валюты будут все более тесно привязываться к евро. Произойдет консолидация позиций Западной Европы на валютных и финансовых рынках и в других сферах. Конечная цель ЕС состоит в том, чтобы создать новую мировую валюту, адекватную экономическому потенциалу Союза.

Появление евро изменяет объективные условия интеграции России в мировую экономику и требует должного учета во внешнеэкономической и валютной политике страны. Действительно ли евро имеет шанс потеснить доллар на мировых валютных рынках? Какое влияние окажет создание Экономического и валютного союза на экономическую безопасность и стратегические интересы России? Насколько широко распространятся фактурирование и расчеты в евро во внешнеторговых операциях? Какие изменения будут происходить в механизме курсообразования и курсовой политике России? Потребуется ли изменить структуру валютных резервов страны? Какие последствия повлечет становление евро в области зарубежных заимствований и обслуживания внешнего долга? Не стоит ли в интересах преодоления долларизации внутренней экономики пойти на ее известную “евроизацию”?

Вокруг этих вопросов в российских правительственных, банковских и научных кругах, а также на страницах печати в последнее время развернулась оживленная дискуссия, в ходе которой высказывались две полярно противоположные точки зрения. Согласно одной из них Россия еще слишком далека от мировой экономики, чтобы евро мог что-либо изменить в ее внутренней жизни или внешнеэкономических связях. Поэтому появление евро не требует никаких специальных мер со стороны России: следует просто предоставить событиям идти своим чередом. Сторонники другой точки зрения, напротив, увидели в единой европейской валюте магическое средство вывода России из кризиса, оздоровления ее экономики и укрепления международных позиций. Они высказывают опасение, что Россия запаздывает с “освоением” евро, выступают за целенаправленное “внедрение” новой валюты в российскую экономику.

2.1

Евро и экономическая безопасность России

Геополитические последствия введения евро напрямую затрагивают экономическую безопасность России.

В настоящее время степень экономической зависимости страны от внешнего мира является неприемлемо высокой. До 70% продовольствия, потребляемого населением крупных городов, поступает из-за рубежа. Государство не в состоянии пресечь незаконный массированный вывоз капитала. Размеры выплат по внешним долгам превышают возможности российской экономики. Страна вынуждена подстраивать свою экономическую политику под универсалистские требования международных экономических организаций, нередко не учитывающие в должной мере российскую специфику.

Особенно опасным является положение, сложившееся в валютной сфере. Глубокая долларизация экономики привела к тому, что в этой сфере Россия находится в состоянии не просто внешней зависимости, а зависимости от одной страны и ее валюты.

Это, в частности, привело к перекосу между структурой валютных отношений России и структурой ее внешнеэкономических связей. Сейчас подавляющая часть внешней торговли России - до 2/3 - связана с Европой, из которых одна треть приходится на ЕС, а другая треть - на страны Центральной и Восточной Европы и европейские государства СНГ, в то время как доля США в экспортно-импортных операциях РФ не превышает 10%. В последнее время Евросоюз стал и ведущим иностранным инвестором в экономику России.

Таблица 2.1

ЕС и США во внешнеэкономических связях России в 1998 г., %

| ЕС

|

США

|

| Внешнеторговый оборот

|

33

|

8

|

| Прямые иностранные инвестиции (накопленный объем)

|

38

|

41

|

| Прямые иностранные инвестиции в 1998 г.

|

44

|

35

|

| Иностранные инвестиции в 1998 г.

|

64

|

19

|

Однако самой используемой и ликвидной иностранной валютой в России является доллар США. Причем объемы операций с ним по ряду параметров далеко превосходят аналогичные показатели в мире в целом. Неоправданно велика роль доллара во внешней торговле и банковских валютных депозитах.

Таблица 2.2

Доллар США в мировой и российской экономике, %

| Мир,

1995 г.

|

Россия,

1998 г.1

|

| Внешнеторговые контракты

|

48

|

80

|

| Банковские депозиты в иностранной валюте

|

652

|

90

|

| Официальные валютные резервы

|

65

|

65

|

| Государственный долг развивающихся стран

|

50

|

67

|

1

Все данные по России являются оценочными.

2

Не включая ЕС, конец 1996 г.

Возможные последствия этого перекоса очевидны. Обвал доллара на международных валютных рынках имел бы разрушительные последствия для российской экономики. Это - реальная угроза безопасности страны.

Существенное значение имеет и геополитический аспект проблемы. Соединенные Штаты лишь косвенно зависят от развития экономической и политической ситуации в России, тогда как Европейский Союз и Россия непосредственно взаимосвязаны. Их объединяют тесные внешнеэкономические отношения, совместные транспортные сети и научно-технические проекты. Географическая близость заставляет их вместе решать проблемы экологии, миграции населения, незаконной торговли оружием, распространения наркотиков и др. Отношения между ЕС и Россией строятся на солидной юридической базе - Соглашении о партнерстве и сотрудничестве.

Необходимо подчеркнуть, что сильные позиции доллара в отечественной экономике определяются главным образом объективной слабостью национальной валюты. Поэтому ключом к восстановлению экономической независимости государства является оздоровление внутренней экономической системы - внешнеэкономические рычаги могут сыграть в этом плане лишь вспомогательную роль. Это, разумеется, не умаляет всей важности их разумного использования. Определенное место среди этих рычагов призвана занять и единая европейская валюта.

В контексте экономической безопасности России появление евро и вызванный им сдвиг в сторону биполярности представляются, безусловно, благоприятными. С введением евро у России, как и у любой третьей страны (то есть не входящей в ЕС), появляется большее поле для маневра при решении вопросов режима валютного курса, состава валютных резервов, валютной структуры внешних заимствований и торговли.

В стратегическом плане представляется целесообразной постепенная диверсификация валютных отношений России. Однако проводить ее следует осмотрительно, руко-водствуясь принципами экономической обоснованности и постепенности.

Поскольку колебания курсов доллара и евро, как уже отмечалось выше, практически неустранимы, более сбалансированное распределение активов и пассивов по основным международным денежным единицам позволит России (как на государственном, так и на частном уровне) минимизировать риск курсовых потерь. Возможность выбора налагает на Россию и новые обязательства. Отныне государственным органам придется более скрупулезно выстраивать линию поведения, просчитывать риски и предвидеть последствия своих действий. Исключительно важное значение приобретает мониторинг экономической ситуации в ЕС и США, динамики процентных ставок и курсовых соотношений валют.

В России широко распространено мнение, будто евро - всего лишь еще одна валюта, и поэтому возникающие вопросы носят чисто технический характер и могут быть решены в рабочем порядке. В действительности проблемы евро гораздо сложнее и масштабнее, чем принято считать. Появление евро существенно усиливает процессы экономической (а в перспективе и политической) консолидации в Европе.

Во-первых, резко возрастает глубина интеграции внутри самой “зоны евро”. По сути дела, с созданием ЭВС внутри Европейского Союза возникло так называемое твердое ядро. Входящие в него страны связаны отношениями более сильной, чем ранее, экономической и политической сплоченности. Это может иметь как положительные, так и отрицательные последствия для России (достаточно напомнить недавние события вокруг Югославии).

Во-вторых, несмотря на то что ряд государств - членов ЕС не вошел в состав ЭВС, центростремительные силы внутри Евросоюза заметно возросли: страны-“аутсайдеры” объективно испытывают на себе усиливающееся давление в пользу вступления в ЭВС.

В-третьих, валютный союз, бесспорно, станет центром возросшего притяжения для остальных частей Европы, прежде всего Центральной и Восточной (страны-кандидаты в члены ЕС традиционно широко используют немецкую марку и другие валюты “зоны евро” в своей внешней торговле, и большинство из них имеют режимы валютных курсов, ориентированные на евро). Швейцария, Норвегия и Исландия также будут вынуждены все больше строить свою экономическую политику с учетом происходящего в ЕС. Все эти тенденции заметно меняют внешнюю среду, в которой приходится действовать Российской Федерации, и делают целесообразным более активное взаимодействие с ЕС (в том числе в плане достижения более выгодного для нас баланса требований и уступок обеих сторон).

Исключительно важное значение имеет участие России в скоординированных международных усилиях, направленных на противодействие деятельности транснациональных преступных сообществ в валютно-финансовой сфере. Судя по сообщениям западной печати, эти сообщества, с которыми тесно связан и российский преступный мир, рассчитывают максимально использовать в своих интересах элементы неопределенности, которые неизбежно сопровождают появление новой международной валюты. Особую опасность представляет применение “высоких технологий” в целях отмывания криминальных доходов и осуществления нелегальной переброски капиталов из страны в страну.

В целях противодействия этой опасности руководящие органы ЕС и правительства государств-членов, в первую очередь участников ЭВС, стремятся осуществить переход к более упорядоченным формам расчетов и укреплению финансовой дисциплины во всем европейском финансовом пространстве. ЕС усиливает борьбу с легализацией незаконных доходов, ужесточает правила финансового надзора и отчетности, предпринимает попытки договориться с соседями по региону о более четких и “прозрачных” правилах ведения финансовых операций. Подключившись к этим процессам, Россия сделала бы шаг в сторону цивилизованного бизнеса, расширила бы имеющиеся у нее средства борьбы с криминализацией экономики.

Актуальность необходимых для этого мер усиливается международными обязательствами России по Соглашению о партнерстве и сотрудничестве, которыми, в частности, предусматривается постепенная либерализация движения капиталов, товаров и услуг между Российской Федерацией и странами ЕС, а также политической линией Российского государства по вопросу присоединения России к Страсбургской (1990 г.) конвенции об отмывании, выявлении, изъятии и конфискации доходов от преступной деятельности. Ключевыми составляющими этой политики являются, во-первых, создание единой общегосударственной системы борьбы с легализацией преступных доходов и незаконно нажитых капиталов, обеспечение возврата незаконно вывезенных из России валютных средств и, во-вторых, тесное, доверительное сотрудничество спецслужб и правоохранительных органов России и стран ЭВС.

Одной из наиболее перспективных областей распространения евро в России является внешняя торговля, хотя и здесь использование новой валюты сопряжено с определенными проблемами и сложностями.

Основу отечественного экспорта, как известно, составляют сырьевые товары, цены на которые традиционно котируются на мировом рынке в американской валюте (в их числе - нефть и нефтепродукты, газ, уголь, черные и цветные металлы). Поэтому подавляющее число контрактов во внешней торговле России заключается в долларах. С введением евро данная ситуация сразу, естественно, не изменится. Пока трудно судить о том, будут ли в обозримом будущем цены, например, на нефть или отдельные категории нефтепродуктов котироваться в евро. На данный момент также сложно представить, чтобы мировая цена на тот или иной товар имела две котировки: в долларах и в евро. Сказанное, однако, не стоит возводить в абсолют, поскольку теоретически вероятность определенных подвижек существует.

Первая из них - возможность использования евро в качестве валюты платежа. Иными словами, цена в контракте может оговариваться в долларах, а платеж происходить в евро. То, насколько данный шанс будет реализован на практике, будет определяться следующими факторами:

· Соотношением курсов доллара и евро. При растущем долларе российским экспортерам выгодно получать платежи за свои товары в долларах, а импортерам - платить в евро; при растущем евро - наоборот.

· Тем, насколько удобно или неудобно будет российским юридическим лицам вести операции в евро. Это в свою очередь зависит от того, насколько российская сторона (главным образом банки) технически готова к работе с новой валютой и как будут решены связанные с евро юридические вопросы (например, о стоимости обмена национальных валют на евро и обратно; о праве должника осуществлять платеж в евро, если в контракте валютой платежа является национальная валюта, и т.д.).

· Степенью внутренней ликвидности евро в России. Если полученную в оплату за экспорт европейскую валюту можно будет легко использовать, не прибегая к конвертации, то это увеличит шансы переключения экспортных контрактов с долларов на евро.

· Поведением других крупнейших поставщиков сырьевых товаров и полуфабрикатов. Если многие из них начнут использовать евро в качестве валюты платежа, то, вероятно, довольно скоро в мировой торговой практике будут отработаны механизмы, позволяющие осуществлять такие операции без ущерба для интересов экспортера и импортера. Первопроходцами в этом деле вполне могут стать арабские государства, страны АКТ (Азии, Карибского бассейна и Тихого океана), давно и прочно связанные с ЕС системой торговых соглашений.

Для крупных российских экспортеров евро, несомненно, представляет интерес в качестве альтернативы доллару. В этом плане показателен опыт ОАО “Газпром”, которое при заключении долговременных контрактов руководствуется принципом сбалансированной валютной корзины, чтобы минимизировать потери от возможных курсовых колебаний. Так, в 1998 г. доллары США составили 53% всех доходов от экспорта российского природного газа в дальнее зарубежье, 33% пришлось на немецкие марки и 14% - на французские франки и австрийские шиллинги.

Появление евро может предоставить ряд других преимуществ для российских внешнеторговых предприятий. Цены внутри валютного союза станут более “прозрачными” и сравнимыми, поскольку курсы национальных валют и их колебания больше не будут вуалировать разницу в цене товара. О важности этого фактора говорит то, что в конце 1998 г. стоимость одних и тех же товаров в странах ЕС заметно варьировалась (так, разница в цене на автомобили составляла 7%, одежду и обувь - 10%, пищевые продукты и безалкогольные напитки - 20%, табачные изделия и медикаменты - 25-26%, алкогольные напитки - 42%, банковские услуги - 53%).

Евро позволяет российским компаниям-импортерам быстро и с большой точностью сравнивать цены, предлагаемые поставщиками из различных стран валютного союза, отбирать наиболее конкурентоспособные варианты. Особенно это относится к типовой однородной продукции, товарам широкого потребления, продуктам питания. Поэтому при большом количестве потенциальных поставщиков целесообразно запрашивать прейскуранты именно в евро.

Аналогичным образом тем российским предприятиям, которые экспортируют в Европу конкурентоспособную продукцию, особенно готовую, будет выгодно составлять прейскуранты в евро, чтобы потенциальный покупатель смог легко уловить ценовые преимущества и не беспокоиться о возможных курсовых потерях.

Компании, имеющие широкие связи в Европе, выиграют от снижения издержек по конвертации, поскольку ведение операций в единой валюте позволит избежать перевода, например, голландских гульденов в испанские песеты. Однако для России это преимущество сравнительно невелико, поскольку большинство отечественных компаний имеет в ЕС одного-двух стратегических партнеров и лишь немногие фирмы располагают разветвленной сетью западноевропейских поставщиков или покупателей.

Использование евро будет удобным в случаях встречных поставок (так как исчисление импорта и экспорта в одной валюте поможет избежать дополнительных калькуляций, возможных потерь и коллизий из-за курсовых колебаний). Применение единой валюты целесообразно при исполнении контрактов, в которых имеется несколько поставщиков и/или покупателей из разных стран и/или применяются сложные формы расчетов.

Вместе с тем введение евро потребует от российских внешнеторговых организаций определенных усилий. Более сложным станет процесс принятия решений относительно валюты контракта и валюты платежа. Чтобы сделать правильный выбор, придется внимательно отслеживать динамику курса евро и доллара и прогнозировать возможное развитие событий. Не исключено, что российские экспортеры столкнутся с возросшей конкуренцией на рынках ЕС, поскольку цены в пределах валютного союза станут более сравнимыми. Внешнеторговым компаниям предстоит обеспечить четкое решение юридических вопросов использования евро. Внушительных затрат потребует подготовка персонала, модернизация компьютерных программ, составление прейскурантов и ведение бухгалтерской отчетности в евро (для фирм, являющихся филиалами ТНК стран валютного союза).

Отдельную проблему представляют расчеты с партнерами внутри России. Так, у российских компаний-импортеров, если они выступают в роли посредника, естественно, возникнут вопросы организации расчетов с конечным покупателем. Сейчас почти повсеместно контракты между ними заключаются в условных единицах, то есть рублевом эквиваленте доллара. Фирма-посредник сама решает, на какую валюту она покупает товар у иностранного поставщика. При растущем долларе посредник оказывается в выигрыше, особенно если его контракт с зарубежным партнером подписан в дешевеющих франках или марках.

Стоит только доллару начать падать, а евро - подниматься, как время станет работать против посредника. Самым нерациональным будет держать счет в долларах, заключать контракты с инофирмами в европейских валютах или евро и рассчитываться с российским оптовиком опять в долларах. Тут неизбежны потери или затраты на хеджирование. Возможно, банки и предприятия прибегнут к валютным опционам. В этом плане был бы вполне целесообразным перевод всей цепочки отношений на евро. Возможно, российские предприятия-заказчики через какое-то время научатся вести расчеты в условных единицах - евро. Переключение торговли с европейскими фирмами на евро могло бы сделать ее более предсказуемой и стабильной.

Наиболее вероятными сферами использования евро во внешней торговле России являются следующие.

· Контракты на поставку готовой продукции из России. Хотя экспортер традиционно назначает валюту платежа, коммерческие соображения заставляют его идти навстречу покупателю. Можно предвидеть, что западноевропейские компании-импортеры, переключившиеся на операции в евро, будут предпочитать платить именно в единой валюте.

· Контракты, по которым российской стороне будет предоставляться кредит от западноевропейского партнера. Здесь следует быть готовым к тому, что именно последний будет выбирать валюту контракта.

· Закупки товаров на находящихся на территории валютного союза товарных биржах и аукционах, которые будут постепенно переключаться на евро. Ряд импортируемых Россией биржевых товаров традиционно продается за европейские валюты: например, цены на сахар и какао-бобы устанавливаются во французских франках и фунтах стерлингов (в зависимости от биржи - Парижской или Лондонской). Через европейские биржи и аукционы осуществляется и часть российского экспорта, например, лес, пушнина. До 2002 г. товары определенной номенклатуры могут продаваться на биржах за евро и другие валюты или только за евро (в мировой практике существуют случаи, когда один и тот же товар котируется на разных биржах в разных валютах, например, олово, какао-бобы, сахар). В последнем случае возникнут котировки как в евро, так и в других валютах, например, американских долларах, фунтах стерлингов или шведских кронах.

Что касается географической сферы использования евро во внешнеторговых операциях, то она со временем станет гораздо шире самого валютного союза. С намерением вести операции в евро российские внешнеторговые организации и особенно экспортеры могут столкнуться на рынках Великобритании, Дании, Швеции и Греции, а также стран Центральной и Восточной Европы. В перспективе аналогичные тенденции могут проявиться, хоть и слабее, в европейских государствах СНГ.

После того как появятся наличные евро, можно ожидать быстрого переключения на новую валюту европейского сегмента “челночной” торговли, а также трансграничной торговли северо-западных регионов России, в особенности Калининградской области.

Другой важнейшей сферой потенциального распространения евро являются финансовые рынки, сфера внешней задолженности и внешних заимствований.

На начало 1998 года государственный внешний долг России составлял 143,2 млрд. долл.

Таблица 2.3.1

Государственный внешний долг России по состоянию на 31.12.1998 г.1

(в разбивке по кредиторам)

| млрд. долл. США

|

%

|

| 1. Внешний долг бывшего СССР, принятый Российской Федерацией,

|

95,1

|

66,4

|

| в том числе:

|

| 1.1. По кредитам, полученным от правительств иностранных государств,

|

57,2

|

39,9

|

| из них:

|

| - задолженность по соглашениям с Парижским клубом

|

34,5

|

24,1

|

| - задолженность, не вошедшая в соглашения об отсрочке

|

4,6

|

3,2

|

| - задолженность официальным кредиторам - не членам Парижского клуба

|

3,4

|

2,4

|

| - задолженность бывшим социалистическим странам

|

14,7

|

10,3

|

| 1.2. По кредитам, полученным от иностранных коммерческих банков и фирм,

|

37,9

|

26,5

|

| в том числе:

|

| - задолженность кредиторам Лондонского клуба

|

29,6

|

20,7

|

| - задолженность МИБ и МБЭС

|

1,1

|

0,8

|

| - задолженность фирмам-поставщикам

|

4,1

|

2,8

|

| - прочая задолженность

|

3,1

|

2,2

|

| 2. Внешний долг Российской Федерации,

|

48,1

|

33,6

|

| в том числе:

|

| - по кредитам, полученным от международных финансовых организаций

|

22,2

|

15,5

|

| - по кредитам правительств иностранных государств

|

9,7

|

6,8

|

| - по кредитам, полученным от иностранных коммерческих банков и фирм

|

16,2

|

11,3

|

| Всего:

|

143,2

|

100,0

|

1

Без облигаций государственного внутреннего валютного займа и валютных облигаций 1988 г., а также задолженности Банка России МВФ.

Как видно из данных таблицы 2.3.1, две трети нынешнего государственного внешнего долга России составляет долг бывшего СССР, принятый на себя Российской Федерацией, причем 60% - это задолженность правительствам иностранных государств, а 40% - иностранным коммерческим банкам и фирмам.

Для целей нашего анализа важна в первую очередь валютная структура долга.

Таблица 2.3.2

Структура российского внешнего долга по валютам заимствования по состоянию на 1 января 1999 г. (в % к общему долгу в размере 143,2 млрд. долл.)

| Наименование валюты

|

%

|

| Доллар США

|

49,8

|

| Английский фунт стерлингов

|

0,5

|

| Австрийский шиллинг

|

1,8

|

| Немецкая марка

|

26,8

|

| Французский франк

|

1,9

|

| Швейцарский франк

|

3,9

|

| Японская иена

|

0,2

|

| Специальные права заимствования (СДР)

|

10,7

|

| Европейская валютная единица (ЭKЮ)

|

2,6

|

| Прочие валюты

|

1,8

|

Таким образом, почти половина государственного внешнего долга России номинирована в долларах США. На долю немецкой марки, ЭКЮ и других европейских валют приходилось около 34% совокупного долга России.

Валютная структура долга не совсем точно отражает истинную роль западноевропейских кредиторов России. Определенная часть кредитов, полученных бывшим СССР и Россией от европейских государств, а также от консорциумов европейских коммерческих банков, была номинирована в долларах США. Этому способствовало то обстоятельство, что в консорциумы коммерческих банков - заимодавцев входили кредитные учреждения разных стран. К сожалению, точных сведений о сумме кредитов, предоставленных бывшему СССР и России европейскими кредиторами в долларах, не имеется. Предположительно их доля колеблется в размере от 1/4 до 1/3 всех кредитов, полученных бывшим СССР и Россией от европейских кредиторов, т.е. составляет приблизительно от 12 до 17 млрд. долларов. С учетом этого доля кредиторов, входящих в “зону евро”, может быть определена в размере 44-47% общего долга, или в абсолютных цифрах - от 62 до 67 млрд. долларов.

Наш долг этой категории кредиторов состоит из трех частей: 1) задолженность в ЭКЮ; 2) обязательства в национальных валютах; 3) долг, номинированный в долларах. При этом юридический статус каждого из сегментов упомянутой задолженности имеет свои особенности, что в известной мере предопределяет и пределы возможных действий в связи с появлением евро.

1. Наш долг в ЭКЮ, составлявший на конец 1998 г. немногим более 3,7 млрд. долл., автоматически конвертирован в евро в соотношении 1:1.

2. Судьба российского долга в немецких марках, французских франках и других национальных валютах стран, входящих в Экономический и валютный союз, в сумме 46,3 млрд. долл. (по состоянию на конец 1998 г.) также предрешена. По условиям введения единой европейской валюты все контракты, требования и обязательства, выраженные в национальных валютах стран ЭВС, по истечении трех лет автоматически подлежат переводу в евро по согласованным и официально зафиксированным конверсионным курсам.

Вместе с тем стороны, не дожидаясь окончания трехлетнего переходного периода, могут выступить с инициативой перевода долга и/или процентных платежей в евро. Правда, на пути подобных инициатив имеется ряд препятствий. Хотя нормативные документы ЕС, касающиеся единой европейской валюты, в принципе не лишают должника права обращаться и требовать от кредитора пересмотра валюты договора. Опираясь на это положение, любая страна-кредитор на законном основании может воспротивиться досрочному пересмотру валюты кредитного договора. Вместе с тем экономическая (и политическая) целесообразность со временем будет делать кредиторов все более заинтересованными в переходе на евро.

При изменении валюты государственного долга те же документы ЕС обязывают страну-кредитора в интересах соблюдения определенной системы в своей политике и исходя из положений международного права о компетенции государственных органов в области законодательства о деньгах позволять конвертацию лишь на основе решения центрального правительства. Подобная процедура может затягиваться на многие месяцы. Характерно, что в течение первого полугодия 1999 г. российская сторона, по данным Министерства финансов, не ставила перед своими европейскими кредиторами вопрос о переводе долга из соответствующих национальных валют в евро и сама не получала подобных предложений от кредиторов.

Вместе с тем в ряде случаев досрочный пересмотр валюты кредитного договора может стать возможным и целесообразным. Так, открытым остается вопрос о процентных платежах по ранее осуществленным суверенным и квазисуверенным заимствованиям в регионе евро. Действительно, если полученные Правительством Российской Федерации займы, например, у Италии и Германии имеют разные процентные ставки (плавающие процентные ставки - особый случай), а условия выплаты в основном совпадают (что отражает скоординированную политику предоставления займов или гарантий кредитов, в том числе в рамках ОЭСР), то уже сейчас, а с января 2002 г. - совершенно очевидно возникнут сомнения в юридической оправданности и обоснованности такой ситуации. Правовые акты ЕС по введению евро, в основном рассчитанные на коммерческий оборот, не дают ответа на вопрос о судьбе процентных платежей по такого рода государственным заимствованиям. Очевидно, Российской Федерации следовало бы вступить в переговоры с партнерами из “зоны евро” по этому правовому вопросу, имеющему важное экономическое значение.

3. Что касается российского долга европейским кредиторам, номинированного в долларах, то введение евро само по себе не создает никаких оснований для его конвертации в новую валюту. Пересмотр соответствующих кредитных договоров возможен лишь в обычном порядке при наличии обоюдной заинтересованности сторон. Заинтересованность российской стороны при падающем курсе евро очевидна. Но тот же фактор в равной степени определяет незаинтересованность кредиторов. К тому же курсовая конъюнктура переменчива. Как уже отмечалось, в долгосрочном плане следует ожидать повышения курса евро по отношению к доллару, которое неизбежно сведет на нет большую часть полученных от конвертации выгод. В силу этих причин вопрос о переводе части российского государственного долга из долларов в евро в практической плоскости пока не стоит.

Общая линия Российской Федерации в отношении замены доллара на евро в наших долговых обязательствах должна выстраиваться постепенно, с учетом практики международного использования новой мировой валюты, в том числе и в операциях по государственным внешним заимствованиям. Кстати, именно такую осторожную позицию по отношению к евро занял Китай, который намерен определиться в вопросах использования евро в роли мировой валюты только на основе трехлетнего опыта его функционирования.

Следует особо подчеркнуть, что любые шаги по переводу российского государственного долга в евро возможны лишь в строгой увязке с общей тактикой на переговорах о реструктуризации задолженности.

Самостоятельный сегмент российского внешнего долга составляет задолженность российских компаний и коммерческих банков. Она образовалась в основном в 1997-1998 гг., причем значительную ее часть (свыше 40%) составляют кредиты в немецких марках, которые должны быть переоформлены в евро. Эта группа российских должников по иностранным кредитам в силу характера своей деятельности постоянно связана с кредиторами, самостоятельно решает возникающие долговые проблемы.

В более сложном положении находится другая группа российских должников - компании и предприятия. Их задолженность образовалась преимущественно из коммерческих долгов, сделанных в конце 80-х - начале 90-х годов. В соответствии с Заявлением Правительства Российской Федерации от 1 октября 1994 года “О переоформлении коммерческой задолженности бывшего СССР перед иностранными кредиторами” урегулированием этой части внешнего долга Российской Федерации должны заниматься Министерство финансов, Министерство торговли и Внешэкономбанк. Соответствующие переговоры ведутся с 14 “страновыми” клубами. Отсутствие прогресса в этой области и особенно резкое падение кредитного рейтинга России после 17 августа 1998 г. существенно осложняют обращение российских компаний на западноевропейский фондовый рынок, где введение евро повысило относительное значение кредитных рисков и, следовательно, требования рынка к дебиторам.

Появление единой европейской валюты требует пересмотра стратегии России относительно новых заимствований. Можно предположить, что в перспективе объем долларовых кредитов в наших операциях на мировом рынке ссудных капиталов сократится и соответственно увеличатся масштабы обращения на объединенный европейский финансовый рынок в силу подробно рассмотренных выше причин (в частности, более низких по сравнению с другими регионами процентных ставок). На возможности использования евро в кредитных операциях повлияет также обычная практика, когда при выборе валюты займа предпочтительной является позиция кредитора. Немецкие и другие кредиторы из стран Евросоюза совершенно определенно станут теперь настаивать на преимущественном использовании евро.

Общие принципы действующего в России валютного механизма предполагают равенство всех валют и отсутствие каких-либо преференциальных или дискриминационных рычагов, применяемых в отношении отдельных валют. Однако на практике для существующей системы характерно фактическое преобладание доллара США. Оно складывается из ряда элементов:

· Основной объем торговли на внутреннем валютном рынке приходится на операции с долларом, спрос и предложение других валют незначительны. В 1998 г., при шестикратном росте общего объема валютных операций на Московской межбанковской валютной бирже, по сравнению с предыдущим годом удельный вес операций с долларом США составил 99,3% против 95,3% в 1997 г.

· Все многообразные факторы курсообразования на международных валютных рынках передаются на российский рынок через доллар США: все остальные валюты выступают в этом процессе как производные от доллара США, их рублевые эквиваленты устанавливаются через систему кросс-курсов на основе рыночного курса доллара. В результате для подавляющего большинства экономических агентов курс российского рубля к доллару США является синтезированным показателем реальной ценности российской национальной валюты.

Очевидной причиной преобладания доллара США в процессе курсообразования является то, что участники рынка - банки, финансовые компании, экспортеры и импортеры - проявляют интерес именно к американской, а не какой-либо другой валюте. Для этого есть свои серьезные основания:

· доллар США является наиболее ликвидной мировой валютой;

· доллар США является основной иностранной валютой, используемой при осуществлении расчетов как по внешнеторговым операциям, так и внутри России;

· только по доллару США существует достаточно “глубокий” внутренний валютный рынок;

· в долларах США хранит свои личные сбережения значительная часть населения.

По существу, в России утвердилась бивалютная система: доллар США обращается параллельно с российским рублем.

Курсообразование рубля с использованием курса доллара США несет в себе целый ряд опасностей. Курс доллара на мировых валютных рынках постоянно меняется. Если при этом курс рубля к доллару остается неизменным, то результатом является укрепление (или ослабление) рубля по отношению к прочим валютам одновременно с долларом. Негативный эффект этого процесса особенно чувствителен в связи с тем, что, как уже отмечалось выше, доля США во внешнеэкономических связях России относительно невелика.

Все перекосы, возникающие при формировании курса рубль/доллар (в том числе из-за чисто субъективных настроений операторов рынка), автоматически распространяются и на курс рубль/евро. Кроме того, любые колебания доллара - как относительно рубля, так и относительно евро - отражаются на колебаниях курса рубль/евро. Это сужает возможности уменьшения волатильности рубля за счет других основных валют. В условиях, когда доллар задействован на многих кризисных рынках, колебания его курса могут быть вызваны положением на этих рынках, что автоматически усиливает нестабильность курса рубль/евро.

По состоянию на 1 июля 1999 г. курс евро к доллару понизился примерно на 12% по сравнению с 1 января 1999 г. Курс рубля к доллару за этот же период понизился на 15% (с 20,65 до 24,21 руб./долл.). В результате курс рубля к евро за первое полугодие понизился менее чем на 4%, что означает значительное (почти 20%) реальное (с учетом инфляции) укрепление рубля по отношению к единой европейской валюте.

С учетом значительной недооцененности рубля в настоящее время такое реальное укрепление рубля по отношению к евро не оказывает пока существенного влияния на условия торговли России с Европой. Однако в будущем это может оказать негативное воздействие на состояние платежного баланса России.

Очевидно, что в стратегической перспективе существующая система рано или поздно должна будет уступить место валютному режиму, принятому всеми промышленно развитыми странами, режиму независимого курсообразования рубля применительно ко всем валютам. Однако изменению валютного режима должно предшествовать накопление определенной “критической массы” на валютном рынке, наличие сформировавшихся спроса и предложения на отдельные валюты. Пока наиболее очевидным (а по сути дела, единственным) кандидатом на роль валюты, способной утвердить свою самостоятельность на валютном рынке России, является евро.

В этой связи возникает вопрос: что могут предпринять валютные власти России в переходный период, пока евросегмент валютного рынка находится в стадии становления? Ряд западноевропейских и отечественных специалистов высказывает мысль о том, что исходя из своих геополитических интересов и необходимости борьбы с долларизацией экономики Правительство и Центральный банк Российской Федерации могли бы пойти на создание для евро льготного режима, который позволит преодолеть нынешнюю моновалютную ориентацию участников рынка. Речь могла бы идти, например, о временном применении инструментов, стимулирующих процесс использования евро по всей вертикали “внешняя торговля - валютный рынок” и предусматривающих, в частности, льготную норму резервирования (с соответствующими коррективами в нормативе валютной позиции для недопущения чрезмерных арбитражных операций), уменьшение норматива обязательной продажи валютной выручки и т.д.

Представляется, что осуществление подобных мер нарушило бы целостность действующего валютного механизма в его нынешнем виде. Реальные изменения в курсовой политике и механизме курсообразования могут быть осуществлены лишь при наличии необходимых для этого объективных предпосылок. Однако это не означает, что регулирующие органы не могут осуществить ряд других мер, способствующих укреплению евросегмента на валютном рынке.

В частности, уже в начале переходного периода в целях лучшего информирования участников рынка, изменения сложившихся психологических стереотипов и нейтрализации отмеченных выше недостатков механизма курсообразования Банк России мог бы начать исчисление и публикацию расчетного курса рубля и евро, минуя доллар. Этот показатель учитывал бы, в частности, изменение реального курса рубля по отношению к валютам всех стран - основных торговых партнеров России.

Достаточно длительная публикация расчетного курса была бы действенной мерой подготовки к переходу к установлению непосредственной котировки рубля по отношению к евро на практике в рамках созревшего для этого евросегмента валютного рынка. Непосредственное курсообразование само по себе будет увеличивать интерес к операциям в евро, поскольку создаст возможности для арбитражных операций со стороны участников валютного рынка.

Надо быть готовыми к тому, что на начальном этапе использования механизмов непосредственного курсообразования операторы рынка будут, по-видимому, ориентироваться как на складывающийся курс доллара, так и на возможности проведения арбитражных операций (такие возможности будут особенно заметны в условиях отладки новых механизмов). По мере же повышения эффективности рынка основным регулятором курса станут более глубокие факторы, в частности, процентные ставки.

В процессе перехода следовало бы учесть практику первых валютных аукционов (в конце 80-х годов) и начального этапа функционирования валютного рынка (в 90-е годы), когда устанавливаемый курс объективно отражал соотношения лишь по относительно узкой группе операций. Более того, из-за отсутствия у операторов исчерпывающей экономической информации, а также с учетом относительно небольшой глубины внутреннего валютного рынка, где любой сколько-нибудь значимый приток или отток ресурсов мог существенно изменить курсовые соотношения, складывавшийся в итоге курс был во многом выражением настроений операторов рынка или их субъективной оценки экономических процессов. Указанное обстоятельство целесообразно принимать во внимание вне зависимости от того, в какую сторону будет эволюционировать валютный рынок России - в сторону повышения роли регулирующих рычагов или, наоборот, в сторону ее уменьшения.

На первом этапе относительная неразвитость российского валютного рынка сделает рыночные котировки рубль/евро недостаточно надежной основой для формирования валютной политики. Поэтому параллельно с этими котировками было бы целесообразно использовать часто применяющуюся в международной практике для аналитических целей, целей сопоставления и т.д. методологию индексов эффективного валютного курса. При возникновении нормальных условий функционирования валютного рынка расчетный индекс эффективного курса может указывать на “объективные” экономические границы, к которым должен был бы стремиться рыночный курс в отсутствие спекулятивного давления.

Если процесс утверждения евро на валютном рынке России пойдет в рассматриваемом выше направлении, то в перспективе это будет предполагать модификацию принципов курсообразования, основывающихся на долларе, и переход к более широкой корзине “курсообразующих” валют, первоначально включающей в себя доллар и евро (например, в пропорции 50% х 50%). Необходимо повторить, что условием для введения новых механизмов курсообразования является обеспечение достаточной глубины рынка евро и увеличение масштабов проводимых на его основе операций.

Что касается политики резервов

, то, по-видимому, окончательные выводы можно будет сделать позднее в зависимости от того, насколько широко и прочно евро утвердится в международных валютных отношениях и внешнеэкономических связях России.

Очевидно, что по мере роста операций с евро будет автоматически увеличиваться необходимость поддержания большего объема евро в официальных валютных резервах страны. Общий объем потенциальных валютных резервов в евро должен учитывать широкий круг внешнеэкономических показателей (объемы импорта, структуру внешнего долга, платежей по его обслуживанию, глубину внутреннего валютного рынка евро, диапазоны колебаний данной валюты и т.д.) и корректироваться исходя из текущих и стратегических задач. Средства в евро будут необходимы как для регулирования курса рубль/евро, так и для осуществления стерилизационных и иных операций, на которые традиционно могут использоваться валютные резервы.

Таким образом, введение евро непосредственно затрагивает стратегические интересы России и меняет условия ее интеграции в мировую экономику. В целом последствия происходящих перемен благоприятны для нашей страны. Во всех областях валютных отношений и валютной политики открываются более широкие возможности для решения стоящих перед Россией внешнеэкономических задач.

Работа с единой европейской валютой в России начинается в условиях кризисного состояния национальной кредитно-денежной системы, слабости рубля и глубокой долларизации экономики. Главной задачей экономической политики правительства являются завершение реформ в валютно-финансовой сфере и последовательное укрепление национальной валюты. Этой задаче и должны быть подчинены все шаги в отношении евро. Главный принцип государственной политики на этом направлении должен состоять в том, чтобы последовательно преодолевать фактическое неравенство евро (как и других валют) в отношении доллара США на внутреннем валютном рынке России.

Лишь после того, как на товарных и финансовых рынках накопится определенная “критическая масса” операций в евро, возникнут объективные предпосылки для изменения положения на валютных рынках и соответственно коррекции механизма курсообразования и курсовой политики.

Пока операции с евро не достигли необходимых объемов во внешнеэкономических и валютных операциях России, курс единой европейской валюты к рублю следует по-прежнему определять на основе кросс-курса к доллару. По мере расширения валютных операций в евро представляется целесообразным переход к непосредственному установлению котировок рубля к евро, минуя доллар. В дальнейшем следовало бы проработать механизмы использования более широкой корзины “курсообразующих” валют.

В целом геополитическое положение России и интересы ее экономической безопасности диктуют необходимость максимального использования возможностей, открывающихся с введением европейской валюты. Вместе с тем практическая политика Российской Федерации в отношении евро должна строиться с учетом как геополитической целесообразности, так и объективных экономических возможностей, в увязке стратегических целей и тактических задач. В связи с этим все шаги в направлении диверсификации валютных отношений должны быть осмотрительными и постепенными, ориентированными на поступательное решение конкретных экономических задач, должны предприниматься по мере накопления необходимых объективных предпосылок.

В данной главе я бы хотела подробнее остановится на принципах функционирования валютного рынка, который является одной из составляющих финансового рынка. В практической части я подробно остановлюсь на фундаментальном анализе, позволяющем работать и зарабатывать на валютном рынке Forex.

Финансовый рынок — чрезвычайно сложная система, в которой деньги и другие финансовые активы его участников обращаются самостоятельно, независимо от обращения реальных товаров. Этот рынок оперирует многообразными финансовыми инструментами, обслуживается специфическими финансовыми институтами, располагает разветвленной и разнообразной инфраструктурой.

В литературе финансовый рынок — это рынок, где объектом купли-продажи выступают разнообразные финансовые инструменты и финансовые услуги и состоящей из следующих важных сегментов-рынков: валютного, ценных бумаг, фьючерсного и опционов.

Финансовый рынок:

- мобилизует временно свободный капитал из многообразных источников;

- эффективно распределяет аккумулированный свободный капитал между многочисленными конечными его потребителями;

- определяет наиболее эффективные направления использования капитала в инвестиционной сфере;

- формирует рыночные цены на отдельные финансовые инструменты и услуги, объективно отражающие складывающееся соотношение между предложением и спросом;

- осуществляет квалифицированное посредничество между продавцом и покупателем финансовых инструментов;

- формирует условия для минимизации финансового и коммерческого риска;

- ускоряет оборот капитала, т.е. способствует активизации экономических процессов.

Чем больше разрыв между объемами предполагаемых инвестиций и накоплениями, тем острее необходимость в функционировании финансовых рынков для распределения накоплений между конечными потребителями. Встреча конечного инвестора и конечного владельца средств должна осуществиться оптимальным образом и с наименьшими затратами.

Эффективные сегменты финансового рынка абсолютно необходимы для обеспечения мобилизации свободного капитала и поддержания экономического роста страны. При наличии только собственных накоплений субъекты рынка могли бы инвестировать не больше, чем накоплено, поэтому их инвестиционная активность была бы ограниченной. Если же размер намеченных инвестиций превышает сумму текущих сбережений, субъекты рынка просто вынуждены откладывать их осуществление до накопления требуемых средств. Из-за отсутствия финансирования субъектам рынка, не обладающим достаточным капиталом, пришлось бы отложить или отказаться от многих перспективных инвестиций или финансировались бы не самые лучшие проекты, т.е. капитал использовался бы не оптимальным образом. Субъектам рынка, не имеющим в своем распоряжении привлекательных вариантов инвестирования средств, ничего бы не оставалось, кроме как аккумулировать средства. С другой стороны, перспективные инвестиционные проекты не реализовывались бы из-за недостатка средств у фирм, имеющих инвестиционные альтернативы.

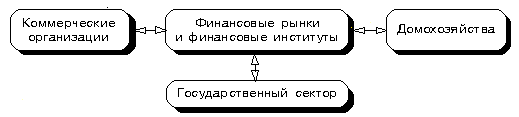

Роль финансовых рынков в рыночной экономике можно проиллюстрировать упрощенной блок-схемой, приведенной ниже.

Рис. 3.1

Блок-схема “Роль финансовых рынков в рыночной экономике”

Все денежные потоки, вне зависимости от источника происхождения, обязательно проходят через финансовый рынок с помощью финансовых институтов.

Например, если государство для покрытия дефицита бюджета предлагает купить свои ценные бумаги коммерческим организациям и домохозяйствам, то данные операции проводятся на финансовом рынке через различные финансовые институты. Если коммерческой организации необходимо привлечь дополнительный капитал, она через финансовый рынок обращается к другим коммерческим организациям и домохозяйствам, имеющим временно свободные средства, путем выпуска акций или облигаций.

В современных условиях финансовый рынок — неотъемлемая часть любой рыночной экономики, связующее звено между основными участниками рыночного хозяйства — государственным сектором, коммерческими организциями и домохозяйствами.

Опыт функционирования финансового рынка представляет значительный интерес для отечественных государственных и коммерческих финансовых институтов в условиях становления в нашей стране экономики рыночного типа и поэтому использован нами при выработке методических рекомендаций.

Валютный рынок

— это совокупность конверсионных и депозитно-кредитных операций в иностранных валютах, осуществляемых между контрагентами (участниками валютного рынка) по рыночному курсу или процентной ставке.

Валютные операции

— контракты агентов валютного рынка по купле-продаже, расчетам и предоставлению в ссуду иностранной валюты на конкретных условиях (сумма, обменный курс, процентная ставка, период) с выполнением на определенную дату. Текущие конверсионные операции (по обмену одной валюты на другую) и текущие депозитно-кредитные операции (на срок до одного года) составляют основную долю валютных операций.

Главное отличие конверсионных операций от депозитно-кредитных — в том, что первые не имеют протяженности во времени, т.е. осуществляются в некоторый момент времени, тогда как депозитные операции имеют продолжительность во времени и разную срочность.

Рынки можно классифицировать по нескольким признакам.

По виду операций.

Существует мировой рынок конверсионных операций (в нем можно выделить рынки конверсионных операций типа доллар/марка или доллар/японская иена) и мировой рынок депозитных операций.

По территориальному признаку.

Принято выделять следующие крупнейшие рынки: европейский, североамериканский, дальневосточный. В них выделяют крупные международные валютно-финансовые центры: в Европе — Лондон, Цюрих, Франкфурт-на-Майне, Париж и т.д.; в Северной Америке — Нью-Йорк; в Азии — Токио, Сингапур, Гонконг.

Объемы операций мирового валютного рынка постоянно растут, что связано с развитием международной торговли и отменой валютных ограничений во многих странах. Динамика ежедневного мирового межбанковского валютного рынка представлена в табл. 1.

Таблица 3.1

Динамика ежедневного оборота мирового межбанковского валютного рынка в 1986—1995 гг. (млрд. долл.)

| Март

|

Апрель

|

Апрель

|

Апрель

|

| 1986 г.

|

1989 г.

|