| Міністерство освіти України

ХДАМГ

Кафедра економічної теорії

КУРСОВА РОБОТА

з дисципл

і

ни макроекономіка

ТЕМА: Вимірювання національного обсягу виробництва і доходу

Виконавець:

студент 1-го курсу

факультету Е та М група ЕСП-1

Єлісеєв Ю.С

Викладач:

Штефан Світлана Іванівна

Харків 1998 р.

План

- Введение

1.Система Национальных Счетов (СНС)

· Преимущества СНС перед Балансом Народного Хозяйства (БНХ)

· Структура и Содержание системы национальных счетов

2.Валовой Внутренний Продукт (ВВП)

· Определение ВВП

· Статистические данные по Украине

3.Валовой Национальный Продукт(ВНП)

· Определение сущности ВНП

· Виды ВНП(потенциальный, номинальный и реальный)

· Индекс потребительских цен

4.

Методики расчета

· Валового Национального Продукта

- Расчет по расходам

- Расчет по доходам

· Чистого Национального Продукта(ЧНП)

· Национального Дохода(NI)

· Личного дохода (PI)

· Дохода после уплаты налогов (DI)

5.

Соотношения между основными показателями национальных счетов

6.

Интересная украинская статистика

- Вывод

- Список использованной литературы

Введение

Задача стоящая перед каждым экономистом изучающим систему национальных счетов - это охарактеризовать и проанализировать комплекс понятий, используемых при составлении национальных счетов, которые были созданы в целях измерения совокупного производства в экономикс.

Эту задачу необходимо разрешить для того чтобы показать, что общественное счетоводство выполняет для экономики в целом те же функции, что и бухгалтерский учет для отдельного предприятия, или в другом случае, для домашнего хозяйства.

Рассмотрение этой задачи позволяет держать руку на экономическом пульсе страны не упуская ни одной реакции этого особенного организма на изменения экономико-политической деятельности производимой людьми.

Различные показатели, которые входят в систему национальных счетов, позволяют нам измерять объем производства в конкретный момент времени и раскрывая факторы, непосредственно определяющие функционирование экономики. Далее, сравнивая уровни национального дохода за определенный отрезок времени (отчетный период), мы можем, построить кривую, характеризующую функционирование экономики в долгосрочной перспективе: ее подъем или спад отразится на показателе национального дохода. Наконец информация, которую дают нам счета национального дохода, является основой для формирования и проведения в жизнь государственной политики, направленной на улучшение функционирования экономики. Без таких расчетов экономическая политика основывалась бы на интуиции.

Реклама

Одним словом национальные счета служат контролем за экономической деятельностью страны учитывая все ее экономическое состояние улучшая его, занимаясь прогнозированием будущих ошибок, для того чтобы не совершать их в будущем.

Структура и Содержание системы национальных счетов

Для правильного понимания показателей и особенностей отражения их взаимосвязей, остановимся на следующих структурных характеристиках СНС:

1. Границы производства, разграничение между "внутренней" и "национальной" экономикой.

2. Группировка хозяйствующих объектов и экономических операций.

1.Границы производства

Производственная деятельность включает:

а) рыночную деятельность.

б) нерыночную деятельность (производство продуктов в хозяйствах населения для собственного потребления, бесплатные услуги государственных учреждений ).

В этом понятии не охватывается:

а) теневая экономика.

б) бесплатные услуги в домашних хозяйствах.

Теневая экономика, в принципе, должна учитываться в СНС, так как в этой сфере производятся продукты, услуги и доходы, участвующие в экономическом обороте. Большинство стран делает поправки к данным, собранным с помощью налоговых деклараций, с учетом сокрытия части доходов. Но в любом случае уголовно наказуемые деяния не рассматриваются как производственная деятельность (типа наркобизнеса).

Во многих странах производят оценки стоимости домашних услуг, но показывают их отдельно от основных счетов. Они составляют от 25 до 51% ВВП, причем эта величина в значительной мере зависит от используемого метода оценки: метода выпуска (по рыночной цене на аналогичные услуги) или метода затрат (исходя из оценки затрат времени).

Для разграничения категорий "внутренняя" и "национальная" экономика вводятся понятия "экономическая территория", "резидент" и "центр экономического интереса".

Понятие "экономической территории" отнюдь не совпадает с административно-территориальным делением страны. Это не только территория, административно управляемая правительством, но это также и воздушное пространство, территориальные воды данной страны и континентальный шельф в международных водах, в отношении которого страна имеет исключительное право на добычу сырья, топлива и т.д. К экономической территории также относятся и т.н. территориальные анклавы за рубежом, т.е. зоны в других странах, используемые правительством (на основе аренды или частной собственности) для дипломатических, военных, научных или других целей.

Реклама

Соответственно территориальные анклавы зарубежных государств в данной стране не включаются в общую экономическую территорию.

Юридические или физические лица считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией страны. Под это понятие не попадают лица, приезжающие в страну на короткий срок (меньше года) - туристы, артисты, сезонные рабочие и пр. Также исключаются работники дипломатических представительств и военнослужащие других стран. Резиденты - предприятия данной страны - это экономические единицы, занятые хозяйственной деятельностью на экономической территории данной страны, включая предприятия с иностранными инвестициями, филиалы зарубежных фирм и др. Строительные бригады данной страны, работающие временно в других странах, рассматриваются как резиденты страны, где расположены строительные предприятия, с которых они были откомандированы.

Национальная экономика охватывает деятельность резидентов независимо от их местонахождения. Понятие "внутренняя экономика" учитывает деятельность на территории (административное понятие) как резидентов, так и нерезидентов.

Группировки хозяйствующих субъектов и экономических операций долгое время ограничивались делением хозяйства на отрасли. Сейчас же в СНС используется принцип группировки единиц по секторам. Это совсем не значит, что нам стоит вовсе отказаться от отраслевого деления, но необходимо склонятся в сторону его альтернативы в сторону принципа группировки единиц по секторам.

Группировка экономики по секторам - центральная в статистической модели рыночной экономики. Она осуществляется с целью изучения потоков доходов и расходов, изменения активов и пассивов в институционной единице. Последняя представляет собой такую хозяйственную единицу, которая ведет полный набор бухгалтерских счетов и является юридическим лицом.

Если хозяйственная единица не обладает обеими характеристиками институционной единицы, то для идентификации применяют дополнительные критерии:

а) домашние хозяйства не ведут полного набора счетов, но всегда самостоятельно распоряжаются своими ресурсами, поэтому они считаются институционными единицами.

б) единицы, кроме домашних хозяйств, не ведущие полного набора счетов (не имеющие самостоятельного баланса), относятся к тем институционным единицам, куда их счета входят составной частью.

в) единицы, которые ведут полный набор счетов, но не являются юридическими лицами, относятся к тем институционным единицам, которые их контролируют.

В соответствии с типами экономического поведения институционные единицы объединяются в более укрупненные структуры - секторы (нефинансовые предприятия или предприятия по производству товаров).

Виды секторов:

1.

финансовые учреждения.

2.

общегосударственное управление.

3.

негосударственные некоммерческие организации (

общественные организации), обслуживающие домашние хозяйства.

4.

домашние хозяйства.

5.

"остальной мир" (

этот сектор охватывает зарубежные экономические единицы в той мере, в какой они осуществляют операции с резидентами данной страны).

В отличие от группировки хозяйствующих субъектов группировка экономических операций производится на основе единого критерия, т.е. они группируются одинаково и по отраслям и по секторам.

Экономические операции агрегируются на три основные группы:

1.

операции с продуктами и услугами.

2.

распределительные операции.

3.

финансовые операции.

Основные счета и показатели

Внедряемая в статистическую практику СНС базируется на международных стандартах по национальному счетоводству ООН (СНС ООН) и ЕЭС.

Европейская система интегрированных экономических счетов ( ЕСИЭС ) основывается на тех же теоретических и методологических принципах, что и СНС ООН, однако в ряде аспектов можно найти и разницу. Прежде всего - это сама форма изложения материала. Все понятия и определения в ЕСИЭС сформулированы более четко. После определения каждого показателя перечисляются его составные элементы, которые в него входят, но в отношении которых у показателя могут возникнуть сомнения.

В СНС ООН и ЕСИЭС группировки по отраслям производятся на основе разных методик. При группировке по секторам финансовые учреждения в ЕСИЭС делится на два сектора: "Кредитные учреждения" и "Страховые организации", в то время как в СНС ООН они объединены в один сектор "Финансовые учреждения".

Более существенны различия в системе счетов:

а) в СНС ООН эта система носит более сложный характер.

б) в СНС ООН, где на разных уровнях используются различные схемы счетов, в ЕСИЭС система счетов носит сквозной характер, т.е. схемы счетов, используемых на разных уровнях, почти одни и те же, что существенно облегчает их сведение в анализ.

в) счета ЕСИЭС являются более разрозненными по сравнению с СНС ООН.

г) в ЕСИЭС более детально разработана характеристика распределительных операций, отражающих распределение и перераспределение доходов, а также финансовых операций.

д) ЕСИЭС также обеспечивает дополнительную информацию в отношении показателей производства, таблиц "затраты-выпуск" В то же время ЕСИЭС не включает балансовые таблицы активов и пассивов.

Схема взаимосвязей важнейших показателей СНС (см. таблицу 1) дается для макро уровня и каждого сектора макроэкономики. В этой схеме отсутствует счет продуктов и услуг, так как он не является "сквозным", т.е. не составляется одновременно для национальной экономики в целом и ее отдельных секторов.

Сальдо конечного финансового результата экономической деятельности (чистые кредиты и чистые долги) в принципе должно равняться сальдо изменения финансовых активов и пассивов - балансирующему показателю финансового счета, который характеризует изменение финансовых активов и пассивов по их видам и позволяет проанализировать структурные изменения в финансовом состоянии страны или секторе национальной экономики.

Таблица 1

(Схема взаимосвязей важнейших показателей СНС)

| Использование

|

Ресурсы

|

Показатели

|

| Счет производства

|

| - Промежуточное потребление

- Валовая добавленная стоимость

|

- Валовой выпуск

|

- Валовой выпуск:

- Промежуточное потребление

= Валовая добавленная стоимость

|

| Счет образования доходов

|

| - Оплата труда

- Чистые налоги на производство

- Валовая прибыль, валовые смешанные доходы

|

- Валовая добавленная стоимость

|

- Валовая добавленная стоимость:

- Оплата труда

- Чистые налоги на производство

= Валовая прибыль, валовые смешанные доходы

|

| Счет присвоения первичных доходов

|

| - Доходы от собственности

- Валовые первичные доходы

|

- Валовая прибыль, валовые смешанные доходы

- Доходы от собственности

- Оплата труда

- Чистые налоги на производство

|

- Валовая прибыль, валовые смешанные доходы:

- Сальдо доходов от собственности

= Валовые первичные доходы

|

| Счет вторичного распределения доходов

|

| - Текущие трансферты

- Валовой располагаемый доход

|

- Валовые первичные доходы

- Текущие трансферты (полученные)

|

- Валовые первичные доходы

+ Сальдо текущих: трансфертов

= Валовой располагаемый доход

|

| Счет использования располагаемого дохода

|

| - Расходы на конечное потребление

- Валовое сбережение

|

- Валовой располагаемый доход

|

- Валовой располагаемый доход:

- Расходы на конечное потребление

= Валовое сбережение

|

| Счет капитальных затрат

|

| - Валовое накопление основных и оборотных фондов

- Чистые покупки земли, нематериальных активов

- Чистые кредиты

Чистые долги

|

- Валовое сбережение

|

- Валовое сбережение:

- Валовое накопление основных и оборотных фондов

- Чистые покупки земли и нематериальных активов

= Чистые кредиты

Чистые долги

|

| Финансовый счет

|

| - Приобретение финансовых активов

|

- Принятие финансовых обязательств

- Чистые кредиты

- Чистые долги

|

Сводные счета внутренней экономики

В заключении первого пункта курсовой работы кратко рассмотрим выше перечисленные основные сводные счета, применяемые в СНС:

а)

счет продуктов и услуг служит для отображения формирования ресурсов продуктов и услуг за счет их производства и импорта и их использование на конечное потребление, накопление, экспорт.

б)

в счете производства отражаются операции, относящиеся к процессу производства. При этом производственная деятельность охватывает деятельность предприятий, организаций и отдельных лиц как в сфере материального производства, так и в сфере нематериальных услуг.

в)

в счете образования доходов отражаются распределительные операции, непосредственно связанные с процессом производства, которые приводят к формированию первичных доходов его участников: оплаты труда, чистых налогов на производство, валовой прибыли предприятий и смешанных доходов населения.

г)

в счете распределения расходов отражается общая величина доходов, полученных и переданных хозяйственными единицами в результате производственной деятельности, от собственности, а также в результате перераспределительных процессов. В новой СНС ООН этот счет разделен на два счета: присвоения первичных доходов и вторичного распределения дохода.

д

) в счете использования располагаемого дохода отражаются расходы на конечное потребление домашних хозяйств, государственных учреждений и негосударственных некоммерческих (общественных) организаций, и оставшаяся часть располагаемого дохода, представляющая собой валовое сбережение.

е)

в счете капитальных затрат показываются формирование ресурсов для капитальных затрат и их использование на накопление основных фондов и материальных оборотных средств, приобретение земли и нематериальных активов. Разница между суммой ресурсов и использования характеризует конечный финансовый результат экономической деятельности в данном периоде.

Внешнеэкономическую деятельность предполагается охватить тремя счетами:

текущих операций (движение продуктов, услуг, доходов)

капитальных затрат (движение капитала)

финансовым счетом (изменение финансовых активов и пассивов).

Валовой внутренний продукт

Прежде чем давать характеристику Валовому Национальному Продукту (ВНП), необходимо дать представление о Валовом Внутреннем Продукте (ВВП).

Этот макроэкономический показатель свидетельствует о том, какую совокупную стоимость продукции конечного потребления было создано в государстве за определенный период субъектами предпринимательской деятельности всех форм собственности и всех отраслей производства и сферы услуг. Чем больше ВНП в пересчете на каждого жителя страны, тем лучше живется людям в данном государстве, эффективнее действует бизнес, более безопасны его условия и лучше перспективы.

Валовой внутренний продукт (ВВП)

[1]

- сумма цен всех конечных товаров и услуг, произведенных в данной стране.

ВВП является одной из социально-экономических категорий общественного продукта, система которых стала широко применятся с 50-х годов ХХ века. С помощью данных об абсолютных величинах, динамике индексов

ВВП анализируются закономерности и тенденции развития национальных хозяйств, проводятся межстрановые сопоставления результатов их функционирования, оцениваются особенности производственных структур экономик, уровни развития производительных сил и общеэкономические потенциалы стран, их зависимость от внешнеэкономических связей и т.п. Показатели ВВП используются также для анализа текущей коньюктуры хозяйства.

ВВП на душу населения Украины в 1992-1997 годах.[2]

| 1992

|

1993

|

1994

|

1995

|

1996

|

1997*

|

| 2637

|

1925

|

1157

|

1081

|

1023

|

761

|

Как видно из таблицы, изготовленный ВВП в расчете на душу населения уменьшился в 1997 году. Конечно, если абсолютные цифры производства ВВП на душу населения, если учитывать недекларированные, теневые доходы, несколько выше приведенных. Но независимые наблюдатели с уверенностью утверждают, что оборот теневой экономики в 1992г. был намного меньшим в сравнении с 1997 годом. И потому величина ВВП на душу населения за эти 5-ть лет не будет намного выше.

Таблица: Поквартальный ВВП в 1992-1997 годах, в млрд. постоянных рублей 1990г.[3]

| Год

|

I квартал

|

II квартал

|

II квартал

|

IV квартал

|

| 1992

|

35,5

|

33,7

|

| 1993

|

30,4

|

26,4

|

24,9

|

18,8

|

| 1994

|

13,8

|

15,0

|

16,3

|

15,4

|

| 1995

|

12,8

|

13,7

|

15,2

|

14,3

|

| 1996

|

13,3

|

12,8

|

13,2

|

13,2

|

| 1997

|

11,7

|

13,0

|

13,9

|

Интересны данные показателей промышленного производства, ВВП и выпуска Товаров Народного Потребления (ТНП).

График:

Основные показатели экономики Украины 1990г. - 100%

Валовой национальный продукт

Существует множество всевозможных показателей экономического благосостояния общества. Общепризнанно, однако, что наилучшим доступным индикатором здоровья экономики является объем годового совокупного производства товаров и услуг, или, как его называют, совокупный выпуск продукции в экономике. Главным показателем при составлении национальных счетов служит валовой национальный продукт, или кратко — ВНП

.

ВНП[4]

- определяется как совокупная рыночная стоимость всего объема конечного производства товаров и услуг в экономике за один год.

От ВВП его величина отличается на сумму, равную сальдо прибылей данной страны полученных от зарубежных капиталовложений за определенный промежуток времени. Категория ВНП отражает не только результаты функционирования экономики страны, но и ее внешнеэкономические отношения с другими странами.

Мы увидим, что не все товары, произведенные в данном году, могут быть проданы: некоторые из них пополнят запасы. Следовательно, любой прирост запасов должен быть учтен при подсчете величины ВНП, поскольку с помощью ВНП измеряют всю текущую продукцию независимо от того, продана она или нет. Понятие ВНП заслуживает существенных комментариев.

Номинальный и реальный ВНП

Инфляция и дефляция усложняют подсчет валового национального продукта, поскольку ВНП представляет собой денежный, временной и количественный показатель. Первичными данными, на основе которых рассчитывается ВНП, являются показатели общих продаж компаний; однако эти показатели одновременно отражают изменения как в количестве производимых товаров, так и в уровне цен. Это означает, что на величину ВНП окажут влияние изменения как физического объема всей продукции, так и уровня цен. Однако уровень жизни людей зависит в первую очередь от количества товаров, произведенными направленных в руки семей и отдельных индивидов, а не от цены, указанной на этикетках данных товаров. Готовый завтрак, продававшийся в 1970 г. за 65 центов, приносит такое же удовлетворение, как и Готовый завтрак, продававшийся в 1990 г. за 2 дол.

При расчете показателя ВНП мы сталкиваемся с такой ситуацией: извлекая статистическую информацию из финансовых документов компаний и получая ВНП для разных лет, мы имеем дело с номинальным показателем ВНП. Мы не можем сказать, в какой мере, скажем, увеличение номинального ВНП в каком-либо году вызвано изменениями объема производства, с одной стороны, либо колебаниями цен — с другой. Например, мы не можем прямо ответить на вопрос, вызван ли 4-х процентный рост ВНП увеличением на 4% объема производства при нулевой инфляции, либо он вызван 4-процентной инфляцией при неизменном объеме производства, либо каким-либо ним сочетанием изменений объема производства и уровня цен (например, 2-х процентным ростом производства и 2-х процентной инфляцией). Проблема заключается в том, чтобы скорректировать денежный (временной, количественный) показатель таким образом, чтобы он в точности отражал изменения физического объема, или количества единиц, продукции, а не колебания цен.

К счастью, был найден способ преодолеть это затруднение: сокращать показатель физического объема ВНП с учетом растущих цен и, наоборот, повышать его, когда цены падают. Указанные корректировки дают нам представление о ВНП для разных лет при предположении, что цены и курс доллара неизменны. Для этих целей было создано разделение ВНП на виды:

Прогнозируемый

или потенциальный ВНП

- показатель ВНП, который прогнозируется специалистами в данной области и отражающий потенциальные возможности экономики государства, основывающийся на принципах полной занятости (то есть при полной занятости всех 4-х ресурсов экономики (земли, капитала, труда и предпринимательской способности)).

Денежный

, или номинальный ВНП

- Показатель ВНП, который отражает текущие цены, то есть такой показатель, который не скорректирован с учетом уровня цен, иначе называется не скорректированный, выраженный в долларах по текущему курсу.

Реальный ВНП

-

показатель ВНП, скорректированный с учетом инфляции (то есть повышения цен) или дефляции (то есть понижения цен), представляет собой скорректированный, выраженный в долларах по неизменному курсу.

Но, кроме разделения ВНП на виды необходима его коррекция с учетом инфляции и дефляции для отражения реального положения вещей.

ПРОЦЕСС КОРРЕКТИРОВКИ

| Индекс цен (с сотыми долями)

|

|

|

Процесс корректировки текущего или номинального ВНП с учетом инфляции или дефляции прост. Дефлятор ВНП для определенного года говорит нам об отношении совокупной цены на товары в текущем году к совокупной цене аналогичного набора товаров в базовом году. Таким образом, дефлятор ВНП, или индекс цен ВНП, может быть использован для того, чтобы инфлировать (повысить долларовое выражение ВНП с учетом динамики цен) или дефлировать (понизить долларовое выражение ВНП с учетом динамики цен) показатель номинального ВНП. Результатом подобной корректировки явится то, что мы получим ВНП для каждого года в реальном выражении; другими словами, мы получим ВНП в неизменных ценах базового года. Наиболее простым и прямым методом дефлирования либо инфлирования номинального ВНП данного года является селение номинального ВНП на индекс цен в десятичной форме. Это дает такой же результат, как и более сложная процедура деления номинального ВНП на соответствующий индекс и умножения полученного частного на 100. В форме уравнения это можно записать следующим образом:

Подводя итоги, можно сказать, что с помощью показателя реального ВНП измеряется стоимость общего объема производства в разные годы при предположении о неизменном уровне цен начиная с базового года и на протяжении всего рассмотренного периода. Таким образом, реальный ВНП показывает рыночную стоимость объема продукции каждого года, измеренную в постоянных ценах, то есть в долларах, которые имеют ту же цену, или покупательную способность, как и в базовом году. Реальный ВНП, очевидно, является более точной по сравнению с номинальным ВНП характеристикой функционирования экономики.

По просмотру данной главы мы встретили до этого нигде до этого не встречавшийся элемент расчета - Индекс цен.

Рассмотрим этот новый элемент:

Индекс цен (как средство измерения уровня цен)

Измерение уровня цен важно по двум обстоятельствам. Во-первых, для нас важно знать, каким образом изменился уровень цен на протяжении определенного периода времени. Это значит, что нам необходимо быть в курсе того, имели ли место инфляция (увеличение уровня цен) или дефляция (уменьшение уровня цен), и если да, то в каких масштабах. Во-вторых, поскольку ВНП представляет собой рыночную стоимость, или, иначе, денежную стоимость, всех конечных товаров и услуг, произведенных в течение года, денежные показатели используются в качестве наиболее распространенных показателей при сведении к единому основанию разнородных компонентов общего объема производства. Стоимость объемов производства разных лет (валовых национальных продуктов) может быть сопоставима только в том случае, если стоимость денежной единицы не изменяется.

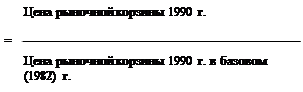

Уровень цен выражается в виде индекса. Индекс цен является измерителем соотношения между совокупной ценой определенного набора товаров и услуг, называемых "рыночной корзиной", для данного временного периода и совокупной ценой идентичной либо сходной группы товаров и услуг в базовом периоде. Указанный ориентир, или начальный уровень, называется "базовым годом". Если представить сказанное в виде формулы, то мы получим:

Согласно принятой практике, отношение цен данного года и базового года умножается на 100., ценовое отношение 2/1 (=2) представляет собой числовой индекс, равный 200. Аналогичным образом, ценовое отношение 1/3 (=0,33) представляет собой числовой индекс, равный 300.

Федеральное правительство рассчитывает индексы ряда различных наборов, или корзин, товаров и услуг. Наиболее известным среди этих индексов является индекс потребительских цен (ИПЦ), с помощью которого измеряются цены фиксированной рыночной корзины, содержащей 300 потребительских товаров и услуг, покупаемых типичным горожанином (несколько подробнее ИПЦ рассматривается в подразделе ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН). Индекс цен ВНП, или дефлятор ВНП, однако, более приспособлен, чем ИПЦ, для измерения общего уровня цен. Индекс цен ВНП шире, чем ИПЦ, поскольку включает не только цены потребительских товаров и услуг, но также цены инвестиционных товаров, товаров, покупаемых правительством, а также товаров и услуг, купленных и проданных на мировом рынке. По этой причине дефлятор ВНП представляет собой индекс цен, связанный с корректировкой денежного, или номинального, объема ВНП с учетом изменения цен. Номинальный ВНП отражает объем производства, выраженный в ценах, существующих на момент времени, когда этот объем был произведен.

В таблице 1 показан простой условный пример того, каким образом может быть рассчитан индекс цен ВНП, или дефлятора, для определенного года. Как видно из первой колонки таблицы, в 1990 г. в некоем народном хозяйстве было произведено только четыре вида товаров: потребительский товар; инвестиционный товар; товар, покупаемый правительством; товар, предназначенный на экспорт. Предположим, что в 1990 г. объем производства указанных четырех товаров составил соответственно 2, 1, 1 и 1 единицы (колонка 2). Далее, предположим, что цены единицы указанных четырех товаров в 1990 г. соответствуют тем, которые указаны в колонке 3. Совокупная цена всего объема выпуска в 1990 г. составляет 64 дол. (величина, полученная путем суммирования расходов на каждый из четырех товаров, — колонка 4).

Таблица 1. Расчет индекса цен ВНП на 1990 г. (гипотетические данные)[5]

| Вид товара

|

Количество данного вида товара в рыночной корзине 1990 г.

|

Цены1990г. на товары рыночной корзины 1990 г. (дол.)

|

Расходы на рыночную корзину 1990 г. в ценах1990 г. (дол.) (3) х (2)

|

Цены1982 г. на товары рыночной корзины1990 г. (дол.)

|

Расходы на рыночную корзину 1990 г. в ценах 1982 г. (дол.) (5) х (2)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| потребительский товар

инвестиционный товар

товар, покупаемый правительством

товар, предназначенный на экспорт

Совокупная цена стоимость

Индекс цен ВНП1990 г.

|

2

1

1

1

|

12

18

8

14

|

24

18

8

14

64

64

128 (=---------

50

|

5

20

6

14

х 100)

|

10

20

6

14

50

|

Теперь давайте произвольно выберем 1982 г. как базовый, для того Чтобы рассчитать индекс цен для 1990 г. Компоненты валового выпуска в ценах 1982 г. представлены в колонке 5 таблицы 9-6. Из колонок 5 и 3 мы видим, что цены на потребительский товар и на товар, покупаемый правительством были в 1982 г. ниже, чем в 1990 г., цены на инвестиционный товар — выше, а цены компьютерных дисков не изменились. Что еще важнее, так это то, что общая цена (стоимость) объема производства 1990 г. — как показано в нижней части колонки 6 — составила 50 дол. в 1982 г. по сравнению с 64 дол. в 1990 г. Этот факт говорит нам о том, что стоимость объема продукции 1990 г. равнялась бы 50 дол., если бы цены после 1982 г. не изменялись. Чтобы определить индекс цен 1990 г., необходимо разделить стоимость рыночной корзины в ценах 1990 г. (64 дол.) на стоимость аналогичного набора товаров в ценах 1982 г. (50 дол.). Для того чтобы получить индекс цен в общепринятом виде, частное от деления умножается на 100.

Таким образом,

Теперь мы видим, что индекс цен в 1990 г. равен 128. Этот индекс может служить показателем уровня цен в 1990 г.

Аналогичные шаги необходимо предпринять, чтобы рассчитать индексы цен для каждого года в течение определенного временного периода. Например, индекс цен для базового 1982 г. определяется путем нахождения цены определенного набора

товаров и услуг, произведенных в 1982 г., и сравнения этой цены с ценой аналогичной рыночной корзины в базовом периоде. Однако в этом случае "данный год" и "базовый год" совпадают. Это означает, что:

Индекс цен Цена рыночной корзины 1982 г

ВНП 1982 г = х 100 ВНП 1982 г = х 100

Цена рыночной корзины 1982 г.

Таким образом, индекс цен ВНП для базового 1982 г. равен 100; мы автоматически устанавливаем индекс цен на уровне 100 для базового года.

Аналогичным образом, если мы хотим рассчитать индекс цен ВНП для 1950 г., мы определяем объем производства в 1950 г. и затем подсчитываем, сколько аналогичный набор товаров и услуг стоил бы в ценах базового года. Например, если цены на продукцию 1950 г. 'в 1950—1982 гг. выросли в 4 раза, ценовая пропорция рыночных корзин будет равна 1/4 (0,25) и индекс цен 1950 г. будет равен 25 (0,25х100).

Если мы рассчитаем индексы цен ВНП для каждого года из ряда лет, то это позволит нам провести сравнительный анализ уровней указанных индексов. Первый пример. Если индексы цен для 1990 и 1982 гг. равняются соответственно 128 и 100, то мы можем сказать, что уровень цен за период между указанными годами увеличился на 28% (128—100/100). Второй пример. Если, как следует из нашего предыдущего примера, индекс цен для 1950 г. составляет 25, то можно сказать, что уровень цен в 1950—1990 гг. вырос на 412% (128—25/25). Третий пример. Если индекс цен упал со 100 в 1982 г. до 98 в 1983 г., то это говорит о том, что уровень цен снизился на 2% (98—100/100).

Выводы.

С помощью индекса цен ВНП можно сравнить цену объема производства каждого данного года с ценой аналогичного объема производства при ценах в базовом году. Набор индексов цен для различных лет позволяет нам сравнивать уровни цен в различные годы. Повышение индекса цен ВНП в данном году по сравнению с предыдущим годом указывает на инфляцию, уменьшение индекса цен указывает на дефляцию.

Приведем конкретные примеры взятые из статистики Украины:

Таблица

: Индекс возрастания потребительских цен, Индекс возрастания номинальных и проценты снижения реальных денежных доходов граждан в 1992-1997 годах (в % до декабря предыдущего года[6]

| 1992

|

1993

|

1994

|

1995

|

1996

|

1997*

|

| Индекс возрастания цен %

|

2077

|

10256

|

502

|

168

|

139,7

|

107,6

|

| Индекс возрастания номинальных денежных доходов граждан %

|

1794

|

3199

|

446

|

158

|

146,6

|

133,2*

|

| Изменение реальных денежных доходов граждан

|

-14

|

-69

|

-11

|

-6

|

+4,8

|

24

|

Индекс потребительских цен

Индекс потребительских цен (ИПЦ) является наиболее широко распространенным официальным показателем инфляции: поэтому важно иметь некоторое представление о его характеристиках и ограничениях.

ИПЦ представляет собой один из подходов к измерению сдвигов в ценах рыночной корзины, состоящей из 300 товаров и услуг, покупаемых городскими потребителями. Индекс представляет показатель, взвешенный на постоянной основе, поскольку состав рыночной корзины фиксирован на уровне базисного периода (1982—1984 гг.).

Подход к расчету ИПЦ, основанный на применении постоянных весов, отличается от техники, используемой при конструировании дефлятора ВНП. При подсчете индекса ВНП состав рыночной корзины меняется год от года. В случае подсчета ИПЦ состав рыночной корзины формируется на уровне базисного года, в предполагается, что он не изменится из года в год. Это предположение основывается на том, что целью ИПЦ является измерение сдвигов стоимости неизменного уровня жизни.

В целом экономисты считают, что ИПЦ завышает уровень инфляции — и, вероятно, весьма существенно. Что из этого следует? Основным последствием этого завышения является то, что оно способствует углублению инфляции, так как доходы большой части людей прямо или косвенно связанны с изменениями ИПЦ. Таким образом, ИПЦ не просто инструмент измерения проблемы инфляции , но, вероятно, и часть самой проблемы!

Приведем статистические данные связанные с влиянием на ИПЦ прироста денежной массы (инвестиций) в Украину за 1992-1996 гг.

График [7]

ИПЦ и прирост денежной массы (инвестиций) в Украину за 1992-1996 гг.

Денежное измерение

Отметим, во-первых, что ВНП измеряет рыночную стоимость годового производства. ВНП является денежным показателем. И самом деле, он должен быть таковым, если нам необходимо сравнивать разнородные по составу наборы товаров и услуг, произведенные в разные годы, и иметь полное представление об их относительной стоимости.

ИСКЛЮЧЕНИЕ ДВОЙНОГО СЧЕТА

Для того чтобы правильно рассчитать совокупный объем производства, необходимо, чтобы все продукты и услуги, произведенные в данном году, были учтены один раз, и не более того. Большинство продуктов проходят несколько производственных стадий, прежде чем попадают на рынок. в результате отдельные части и компоненты большинства продуктов покупаются и продаются несколько раз. Таким образом, чтобы избежать многократного учета частей продуктов, которые продаются и перепродаются, при расчете ВНП учитывается только рыночная стоимость конечных продуктов и исключается промежуточная продукция.

Под конечными продуктами мы понимаем товары и услуги, которые покупаются для конечного пользования, а не для перепродажи или дальнейшей обработки, или переработки. Сделки, включающие промежуточные продукты, с другой стороны, относятся к покупкам товаров и услуг для дальнейшей обработки или переработки либо для перепродажи. В ВНП включаются продажи конечных продуктов, но из него исключаются продажи промежуточных продуктов. Почему? Потому что в стоимость конечных продуктов уже входят все имевшие место промежуточные сделки. Отдельный учет промежуточных продуктов означал бы двойной счет и завышенную оценку ВНП.

Поясним это утверждение на примере [8]

. Предположим, что процесс производства шерстяного костюма, до того как он попадет в руки конечного потребителя, включает пять стадий. Как показано и таблице 9-2, фирма А, овцеводческая ферма, поставляет предприятию по переработке шерсти, фирме Б, шерсть на сумму 60 $ Заработанные фирмой А 60 $ распределяются и виде заработной платы, рентных платежей, процента и прибыли. Фирма Б обрабатывает шерсть и продает ее фирме В, производителю костюма, за 100 $ Что фирма Б делает с этими 100 $? Как отмечалось, 60 $ идет фирме А, а оставшиеся 40 $ используются фирмой Б для выплаты заработной платы, рентных платежей, процента и для покупки ресурсов, необходимых для переработки шерсти. По такой же схеме осуществляются и все последующие сделки. Производитель продает костюм фирме Б, оптовому продавцу одежды, который и свою очередь продает его фирме Д, розничному торговцу, а затем, наконец, потребитель, являющийся конечным пользователем продукта, покупает костюм за 250 $ На каждой стадии разница между тем, что фирма заплатила за продукт, и тем, что она получает от его продажи, выплачивается и виде заработной платы, рентных платежей, процента и прибылей в обмен на ресурсы, используемые данной фирмой в процессе производства и обращения костюма.

Ключевой вопрос состоит в следующем; какую часть стоимости произведенного костюма следует учесть при определении ВНП. Ответ таков: только 250 $ , то есть стоимость конечного продукта. Если бы мы сложили стоимости всех промежуточных продуктов со стоимостью конечного продукта (в таблице 2 эта сумма равна 710 $) и включили бы полученный результат в показатель ВНП, то мы существенно завысили бы его объем. Налицо был бы двойной счет, то есть учет стоимости конечного продукта, а также стоимостей продаж и перепродаж его различных компонентов в многоступенчатом производственном процессе. Производство и продажа костюма привели к созданию стоимости не в 710 $ , а в 250 $ , которые отражают стоимость производства и доход.

Таблица 9-2[9]

. Добавленная стоимость при пятистадийном производственном процессе (гипотетические данные)

| (1)

Стадии производства

|

(2)

Продажная цена материалов или продукции ($)

|

(3)

Добавленная стоимость

($)

|

|

Фирма А, овцеводческая ферма

Фирма Б, шерстеперерабатывающее предприятие

Фирма В, производитель костюмов

Фирма Г, оптовый продавец одежды

Фирма Д, розничный продавец одежды

|

0

60 (=60-0)

60

40 (=100-60)

100

25 (=125-100)

125

50(=175-125)

175

75(=250-175)

0

250

|

| Общая стоимость продаж 710

Добавленная стоимость (общий доход) 250

|

Чтобы при расчете национального дохода избежать двойного счета, необходимо тщательно следить, чтобы в него включалась только добавленная стоимость, созданная каждой фирмой. Добавленная стоимость есть рыночная цена объема продукции, произведенной фирмой, за вычетом стоимость потребленных сырья и материалов, приобретенных ею у поставщиков. Таким образом, например, мы указываем в третьей колонке таблицы 9-2, что добавленная стоимость, созданная фирмой Б, составляет 40 $ , то есть разницу между 100 $ — стоимостью произведенного ею товара, — в 60 $ , заплаченными ею за продукцию фирмы А. Сложив добавленную стоимость, созданную всеми пятью фирмами, в таблице 9-2, можно точно подсчитать стоимость костюма. Точно так же, подсчитывая и суммируя добавленные стоимости, созданные всеми фирмами в экономике, можно определить ВНП, то есть рыночную стоимость общего выпуска.

ВНП ИСКЛЮЧАЕТ НЕПРОИЗВОДИТЕЛЬНЫЕ СДЕЛКИ

С помощью ВНП делается попытка измерить объем годового выпуска товаров и услуг в экономике. Для того чтобы достигнуть указанной цели, необходимо со всей тщательностью исключить многие непроизводительные сделки, имеющие место в течение каждого года. Непроизводительные сделки бывают двух основных типов: (1) чисто финансовые сделки и (2) продажи подержанных товаров.

Финансовые сделки.

Чисто финансовые сделки в свою очередь, подразделяются на три основных вида: трансфертные выплаты из государственного бюджета, частные трансфертные платежи, а такие купля-продажа ценных бумаг.

1. Государственные трансфертные платежи

— включают выплаты по социальному страхованию, пособия безработным, пенсионерам и ветеранам, которые государство предоставляет определенным семьям индивидам. Основной особенностью государственных трансфертных платежей является то, что их получатели в ответ на эти выплаты не вносят какого-либо вклада в создание текущего объема производства. Таким образом, включение их в объем ВНП привело бы к завышению этого показателя для данного года.

2. Частные трансфертные платежи

— например, ежемесячные субсидии, получаемые студентами университетов из дома, либо разовые дары от богатых родственников — являются не результатом производства, а актом передачи средств от одного частного лица к другому.

3. Сделки с ценными бумагами

, то есть купля - продажа акций и облигаций, тоже исключаются из ВНП. Сделки на рынке акций представляют собой не что иное, как обмен бумажными активами. Как таковые, эти сделки напрямую не предполагают увеличения текущего производства. Необходимо, однако, подчеркнуть, что изымая деньги из рук тех, по делает сбережения, и передавая их в руки тех, кто использует, некоторые из таких сделок с ценными бумагами могут косвенно подтолкнуть расходование средств, ведущее к увеличению объема производства.

Продажи подержанных вещей

.

Основание для исключения сумм продаж подержанных вещей из ВНП представляется весьма очевидным: подобные продажи либо не отражают текущего производства, либо включают двойной счет. Например, предположим, что вы продаете свой автомобиль "форд" выпуска 1982 г. знакомому. Эта сделка должна быть исключена при определении объема ВНП, так как она не сопровождалась увеличением текущего объема производства. Включение продаж товаров, произведенных несколько лет назад, и объем ВНП текущего года приведет к завышению объема производства в этом году. Аналогичным образом, если вы купили новый "форд" с фабричным клеймом и через неделю продали его вашему соседу, мы как и в первом случае, исключим сделку перепродажи из текущего ВНП. Почему? Потому что, когда вы первоначально купили новый автомобиль, его стоимость была включена в ВНП. Если же мы включим стоимость его перепродажи, то это приведет к двойному счету.

ДВЕ СТОРОНЫ ВНП: РАСХОДНАЯ и ДОХОДНАЯ

Дан общее представление о значении ВНП, перейдем к следующей проблеме: каким образом может быть измерена рыночная стоимость всего объема производства, равно как и единицы произведенной продукции? Применительно к примеру в таблице 9-2, вопрос можно поставить следующим образом: как можно подсчитать, например, рыночную стоимость костюма?

Это можно сделать двумя способами.

Во-первых, мы можем просто посмотреть, сколько потребитель, как конечный пользователь этой продукции, расходует на ее покупку.

Во-вторых, мы можем сложить всю заработную плату, рентные платежи, процент и прибыль, созданную в процессе производства.

Аналогичное деление правомерно при измерении всего объема производства в экономике. Существуют два различных подхода к измерению ВНП. Первый означает взгляд на ВНП как на сумму всех расходов, необходимых для того, чтобы выкупить на рынке весь объем производства. Это — подход к определению ВНП по производству, или по расходам. Другой подход предполагает взгляд на ВНП с точки зрения дохода, полученного или созданного в процессе производства ВНП. Это — подход к определению ВНП по поступлениям, или, иначе, по распределению, или по доходам. Более глубокий анализ этих двух подходов позволяет раскрыть суть, к которой они оба сводятся: ВНП может быть определен либо путем суммирования всех расходов на покупку всего объема произведенной в данном году продукции, либо посредством сложения всех доходов, полученных от производства всего объема продукции данного года. Если представить это в форме простого уравнения, то можно сказать, что:

| Объем расходов на покупки товаров, произведенный в данном году

|

=

|

Денежный доход, полученный от производства продукции данного года

|

По сути дела, это не просто уравнение, это — тождество. Купля, то есть расходование денег, и продажа, то есть получение денег, представляют собой, в сущности, две стороны одной и той же сделки. То, что потрачено на производство продукта, является доходом для тех, кто вложил свои человеческие и материальные ресурсы в производство данного продукта и его реализацию на рынке.

Данное тождество верно и для экономики в целом (см. табл. 3).Содержащееся в ней в сжатом виде утверждение говорит нам о том, что все конечные продукты, произведенные в американской экономике, покупаются либо тремя секторами хозяйства внутри страны — домашними хозяйствами, государством и бизнесом, — либо зарубежными потребителями. Таблица также показывает, что, за исключением пары не связанных с выплатой дохода видов распределения средств, на характеристике которых мы остановимся позже, валовая выручка, получаемая бизнесом от продажи всего объема производства, распределяется между поставщиками различного рода ресурсов в виде заработной платы, рентных платежей и прибыли. Приняв к сведению

это краткое замечание, давайте далее детально рассмотрим смысл и значение различных видов затрат и полученных от них доходов.

Таблица 3. Два подхода к расчету ВНП по производству и по доходу[10]

| Подсчет по объему производства либо по сумме расходов на приобретение товаров и услуг

|

Подсчет по доходу, либо по сумме доходов созданных в процессе производства товаров и услуг

|

| Потребительские расходы домашних хозяйств

плюс

Инвестиционные расходы бизнеса плюс

Государственные закупки товаров и услуг

плюс

Расходы иностранцев

|

= ВНП =

|

Расходы и платежи, не связанные с выплатой дохода

плюс

Заработная плата

плюс

Рентные платежи

плюс

Процент

плюс

Прибыль

|

После рассмотрения видов расчета ВНП в общем виде рассмотрим их конкретнее и по отдельности.

Расчет ВНП по расходам

Чтобы измерить ВНП по расходам, необходимо суммировать все виды расходов на создание конечного продукта или услуги. Однако при расчетах национального дохода пользуются более сложными терминами для различных видов расходов, чем те, которыми мы пользовались и таблице 3. Таким образом, нам надо ознакомиться с этими терминами и их значениями.

Личные потребительские расходы (С)

То, что мы назвали "потребительские расходы домашних хозяйств", и терминологии учетчиков национального дохода есть не что иное, как личные потребительские расходы. Они включают расходы домашних хозяйств на предметы потребления длительного пользования (автомобили, холодильники, видеомагнитофоны и т.п.), на товары текущего потребления (хлеб, молоко, пиво, сигареты, рубашки, зубную пасту и пр.), а также потребительские расходы на услуги (юристов, врачей, механиков, парикмахеров). Мы будем пользоваться буквой С для обозначения всего объема этих расходов.

Валовые частные внутренние инвестиции (

Ig

)

Этот кажущийся на первый взгляд сложным термин относится ко всем инвестиционным расходам американских деловых фирм. ^Что включается и понятие "инвестиционные расходы"? В основном три компонента: (1) все конечные покупки машин, оборудования и станков предпринимателями; (2) все строительство и (3) изменение запасов. Учитывая, что показатель ВНП предназначается для измерения текущего объема произведенной продукции, мы должны, конечно, попытаться включен состав ВНП все продукты, которые были произведены но не проданы в данном году. Другими словами если ВНП является точным измерителем всего объема производства, то он должен включать рыночную стоимость всех приростов запасов в течении года. Если бы мы исключили увеличение запасов, и занизили бы объем годового производства. В том случае, когда у предприятий скопилось больше товаров на полках и складах к концу года по сравнению с тем, что было в начале года, то и экономике в течение данного года произведено больше, чем потреблено. Этот прирост запасов должен быть прибавлен к ВНП в качестве показателя текущего производства. Учитывая, что ВНП является мерой объема продукции, изготовленной в данном году, мы не должны при его определении учитывать потребление продукции, произведенной в прошлые годы, то есть любое сокращение запасов.

Неинвестиционные сделки

Мы рассмотрели, что представляют собой инвестиции. Однако не менее важно определить, что инвестициями не является. Если быть конкретнее, то к инвестициям не относятся

передачи из рук в руки ценных бумаг. То же самое относится к перепродаже уже существующих активов. Инвестициями является строительство либо создание новых капитальных активов. Создание подобных приносящих доход активов, а не обмен требованиями на существующие капитальные товары дает толчок к расширению дохода и занятости.

Валовые и чистые инвестиции

Термин "валовые", однако, не может быть определен с такой же легкостью. Валовые частные внутренние инвестиции включают производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году, плюс любые чистые добавления к объему капитала в экономике. В сущности, валовые инвестиции включают как сумму возмещения, так и прироста инвестиций. С другой стороны, термин "чистые частные внутренние инвестиции" предназначается только для характеристики добавочных инвестиций, имевших место в течение текущего года.

Чистые инвестиции и экономический рост.

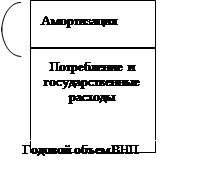

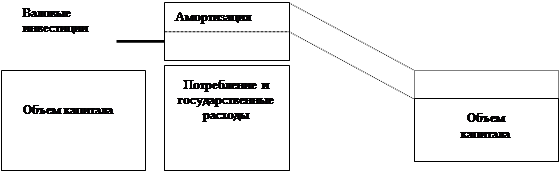

Соотношение между валовыми инвестициями и амортизацией — объемом капитала страны, потребленного в ходе производства данного года, — служит хорошим индикатором того, находится ли экономика в состоянии подъема, застоя или спада. На рисунке 1 проиллюстрирован каждый из этих трех случаев.

РАСТУЩАЯ ЭКОНОМИКА.

Когда валовые инвестиции превышают амортизацию, как показано на рисунке1, экономика находится на подъеме в том смысле, что ее производственные мощности растут. Короче говоря, в растущей экономике чистые инвестиции являются величиной положительной.

СТАТИЧНАЯ ЭКОНОМИКА.

Застойная, или статичная, экономика отражает ситуацию, в которой валовые инвестиции и амортизация равны. Это означает, что экономика находится в состоянии покоя; иней производится как раз столько капитала, сколько необходимо, чтобы заместить то, что потреблено в ходе производства ВНП данного года,— не больше и не меньше.

3. ЭКОНОМИКА СО СНИЖАЮЩЕЙСЯ ДЕЛОВОЙ АКТИВНОСТЬЮ.

Неблагоприятная ситуация стагнации экономики возникает тогда, когда валовые инвестиции меньше, чем амортизация, то есть когда в экономике за год потребляется больше капитала, чем производится. В этих условиях чистые инвестиции будут иметь знак минус, а в экономике произойдет деинвестирование, то есть сокращение инвестиций. Депрессии благоприятствуют возникновению подобных обстоятельств. В плохие времена, когда производство и занятость находятся в упадке, у страны имеется больше производственных мощностей, чем она использует в текущем производстве, В результате стимулы к замещению изношенного капитала, а тем более к созданию дополнительного капитала либо очень малы, либо практически отсутствуют. Амортизация начинает превышать валовые инвестиции, что приводит к тому, что к концу года объем капитала становится меньше, чем он был в начале года.

ГОСУДАРСТВЕННЫЕ ЗАКУПКИ ТОВАРОВ И УСЛУГ (G)

Данная группа расходов включает все государственные расходы, включая федеральные, штатов и местных органов власти, на конечную продукцию предприятий и на все прямые покупки ресурсов, в особенности рабочей силы, со стороны государства. Однако она исключает все государственные трансфертные платежи, поскольку подобные расходы, как отмечалось выше, не отражают увеличения текущего производства, являются простой передачей государственных доходов определенным семьям и индивидам Буква G будет использоваться для обозначения государственных закупок товаров и услуг.

ЧИСТЫЙ ЭКСПОРТ (

X

n

)

Чистый экспорт, представляет собой величину, на которую зарубежные расходы на украинские товары и услуги превышают украинские затраты на иностранные товары и услуги.

Мы будем пользоваться буквами Xn

для обозначения чистого экспорта.

Рассмотрев все категории используемые в расчете ВНП по расходам мы можем привести формулу по которой рассчитывается ВНП по расходам

Расчет ВНП по расходам (последний шаг)

4 категории расходов, которые мы рассмотрели, — личные потребительские расходы(С), государственные закупки товаров и услуг (G), внутренние инвестиции (Ig

) и чистый экспорт (Xn

) — включают все возможные типы расходов. С их помощью измеряется рыночная стоимость годового производства, или, другими словами, ВНП. Это означает, что

ВНП

=

С + lg

+ G +

Xn

ЧИСТЫЙ НАЦИОНАЛЬНЫЙ ПРОДУКТ (ЧНП)

ВНП как измеритель валового объема производства имеет один очень важный недостаток: в нем заложена тенденция к приукрашиванию картины текущего годового производства. ВНП не предусматривает вычета той части годового производства, которая необходима для того, чтобы заместить инвестиционные товары, использованные в производстве в данном году то есть амортизацию. Чистый национальный продукт (ЧНП) представляет собой валовой национальный продукт (ВНП), скорректированный на сумму амортизационных отчислений. С его помощью измеряется общий годовой объем производства, который экономика в целом, включая домашние хозяйства, компании, правительство и иностранцев, в состоянии потребить, не ухудшая при этом производственных возможностей последующих

По сути, показатель чистого объема производства является более совершенным измерителем объема производства продуктов для потребления и накопления капитала, чем валовой объем производства. В нашей системе составления национальных счетов мы получаем показатель чистого национального продукта (ЧНП) путем вычета из ВНП отчислений на потребление капитала, которые служат измерителем объема замещающих инвестиций, или объема капитала, потребленного в ходе производства текущего года. То есть:

ЧНП

= Отчисления на потребление капитала - ВНП

Отчисления на потребление капитала представляют собой сумму на замещение изношенного капитала, выражающееся в виде амортизационных отчислений.

НАЦИОНАЛЬНЫЙ ДОХОД (NI)

Мы жизненно заинтересованы в определении того каков доход поставщиков ресурсов за предоставленные ими землю, рабочую силу, капитал, а также управленческие навыки, с помощью которых создается чистый продукт данного года. Иными словами во сколько обществу обходится с точки зрения потребления ресурсов производство данного чистого объема производства. Единственным компонентом ЧНП, который не отражает текущего вклада экономических ресурсов, являются косвенные налоги на бизнес. Необходимо напомнить, что государство прямо ничего не вкладывает в производство в обмен на косвенные налоги на бизнес, которые оно получает, то есть государство не может

расцениваться как поставщик экономических ресурсов. Таким образом, чтобы определить показатель общего объема заработной платы, рентных платежей, процента и прибылей, полученных в ходе производства объема ВНП данного года, мы должны вычесть из ЧНП косвенные налоги на бизнес. Полученный таким образом показатель называется национальным доходом. С точки зрения поставщиков ресурсов, он является измерителем доходов которые они получили от участия в текущем производстве. С точки зрения компаний, национальный доход является измерителем цен факторов производства или ресурсов: национальный доход отражает рыночные цены экономических ресурсов, которые пошли на создание объема производства данного года.

Тогда

Национальный доход

= Чистый национальный продукт - Косвенные налоги на бизнес

или,

NI

= ВНП - Амортизация - Косвенные налоги на бизнес

Следовательно национальный доход может быть также определен посредством расчета ВНП по доходам путем сложения всех видов распределения, за исключением амортизационных отчислений и косвенных налогов на бизнес. Семь видов распределения ВНП, которые остаются после вычета двух видов платежей, не связанных с получением дохода, составляют национальный доход.

Личный доход (

PI

)

Личный доход

(полученный доход) и национальный доход (заработанный доход) отличаются друг от друга по той причине, что часть заработанного трудом дохода — взносы на социальное страхование (налоги на социальное страхование), налоги на прибыль корпораций и нераспределенные прибыли корпораций — фактически не попадает в домохозяйства. Напротив, часть дохода, которая попадает в домохозяйства, — например, трансфертные платежи — не является результатом труда. Нелишне напомнить, что трансфертные платежи состоят из таких видов платежей, как (1) выплаты по страхованию по старости и от несчастных случаев, а также пособия по безработице, основанные на социальных программах; (2) выплаты по вспомоществованию; (3)-разнообразные выплаты ветеранам, например субсидии на образование и пособия по нетрудоспособности; (4) выплаты частных пенсий и пособий по безработице и вспомоществованию; а также (5) процентные платежи, выплачиваемые правительством и потребителями[11]

. Переходя от национального дохода как измерителя заработанного дохода к личному доходу как показателю дохода, фактически полученного, мы должны вычесть из национального дохода такие три вида доходов, которые заработаны, но не получены, а также прибавить доходы, полученные, но не являющиеся результатом текущей трудовой деятельности. Это делается следующим образом:

Личный доход (полученный доход)

=

Национальный доход (заработанный доход) -

Взносы на социальное страхование -

Налоги на прибыль корпораций -

Нераспределенные прибыли корпораций +

Трансфертные платежи

Доход после уплаты налогов

(DI)

Доход, находящийся в личном распоряжении, представляет собой личный доход за вычетом индивидуальных налогов. Индивидуальные налоги состоят из личных подоходных налогов, налогов на личное имущество и налогов на наследство, среди которых ведущая роль принадлежит первому виду налога.

Расчет дохода после уплаты налогов осуществляется следующим образом:

Доход после уплаты налогов (находящийся в личном распоряжении) =

Личный доход (доход, полученный до вычета налогов) -

Индивидуальные налоги

Доход после уплаты налогов представляет собой доход, которым домохозяйства располагают в окончательном виде. В основном альтернатива в отношении того, как поступить с этим доходом, одна. Имея в виду то, что экономисты для удобства характеризуют сбережения как "ту часть дохода, которая не расходуется", или, точнее, как "часть дохода после уплаты налогов, которая не расходуется на покупку потребительских товаров", можно сделать вывод, что индивиды и семьи направляют находящиеся в их распоряжении доходы на потребление и сбережения. .

СООТНОШЕНИЯ МЕЖДУ ОСНОВНЫМИ ПОКАЗАТЕЛЯМИ НАЦИОНАЛЬНЫХ СЧЕТОВ

Мы познакомились с четырьмя новыми разновидностями общественных счетов на базе ВНП: (1) чистый национальный продукт (ЧНП), то есть рыночная стоимость годового объема производства за вычетом отчислений на потребление капитала; (2)национальный доход (NI), т о есть доход, созданный факторами производства в результате их участия в процессе производства текущего объема ВНП, или стоимость ресурсов, использованных для производства объема продукции в текущем году;(3) личные доходы (Р1), то есть доходы, полученные семьями и отдельными индивидами до уплаты налогов; (4) после уплаты налогов (DI), то есть доходы индивидов и семей за вычетом налогов. Соотношения между этими показателями обобщены в таблице 5.

Таблица 5.[12]

Соотношения между валовым национальным продуктом, чистым национальным продуктом, национальным доходом, личным доходом и доходом после уплаты налогов в 1988 г.

| млрд. дол.

|

| Валовой национальный продукт

Возмещение потребленного капитала

Чистый национальный продукт

Косвенные налога с бизнеса

Национальный доход

Взносы на социальное страхование

Налог на доходы корпораций

Нераспределенные доходы корпораций

Трансфертные платежи

Личный доход

Индивидуальные налоги

Доход после уплаты налогов

|

4862

-505

4357

-393

3964

-445

-145

-79

+768

4063

-590

3473

|

Интересная украинская статистика

В Украине проводят массу статистических исследований, приведем здесь наиболее интересные примеры связанные с макроэкономическими показателями.

Прогноз на 1998г.

Основные показатели в 1998г. (гипотезы)[13]

| Макропоказатели

|

Меры по стабилизации

|

| не были приняты

|

краткосрочные

|

долгосрочные

|

| Инфляция

|

0,36

|

0,2

|

8,6%

|

| Валютный курс на конец года

|

2,4

|

2,2

|

2,0

|

| Номинальный ВВП

|

105100

|

101100

|

99,600

|

| Изменение реального ВВП

|

-5%

|

-3%

|

0%

|

| Доходы бюджета

|

26275,00

|

26083,80

|

26294,40

|

| Расходы бюджета

|

33421,80

|

30868,80

|

30644,40

|

| Возможный дефицит

|

7146,80

|

4785,00

|

4350,00

|

| Общая сумма внешнего финансирования

|

0,00

|

1000

|

2290,00

|

| Финансирование через кредиты НБУ правительству

|

7146,80

|

2495,00

|

0,00

|

| Общая сумма финансирования через ценные бумаги

|

0,00

|

1290,00

|

2060,00

|

| Ставка по ценным бумагам

|

0%

|

50%

|

30%

|

| Общий долг

|

7934,00

|

14210,95

|

13039,39

|

Объем прямых инвестиций зарубежных стран в экономику Украины за январь - сентябрь 1997г.[14]

| Названия государств инвесторов

|

Объем ($ млн. США)

|

Процент от общего объема инвестиций

|

| США

|

332,6

|

18,5

|

| Нидерланды

|

180,5

|

10

|

| Германия

|

173,3

|

9,6

|

| Великобритания

|

140,5

|

7,8

|

| Кипр

|

127,4

|

7,1

|

| Россия

|

121,8

|

6,8

|

| Лихтенштейн

|

103,5

|

5,8

|

| Всего за период

|

501,4

|

| Всего в годы независимости Украины

|

1800

|

Оценка изменений объемов производства[15]

Вывод

1. Валовой национальный продукт (ВНП), основной показатель экономического состояния общества, представляет собой рыночную стоимость всех конечных товаров я услуг, произведенных в течение года. Промежуточные товары, непроизводственные сделки и продажа подержанных товаров исключаются при подсчете ВНП.

2. ВНП может быть рассчитан путем сложения совокупных расходов, необходимых для производства всей конечной продукции, либо путем сложения доходов, полученных от

производстве данного объема продукции.

3. По расходам ВНП определяется как сумма потребительских расходов на товары и услуге, валовых инвестиций компаний, государственных закупок товаров и услуг в чистого экспорта: ВНП = С+ l

g

+ G + Х

n

.

4. Валовые инвестиции подразделяются на (я) инвестиции на замещение выбытия капитала (необходимые для поддержания накопленного страной капитала на существующем уровне) и (б) чистые инвестиции (чистый прирост объема накопленного капитала). Положительные чистые инвестиции характерны для растущей экономики, в то время как отрицательные чистые инвестиции — для экономики со снижающейся деловой активностью.

5. ВНП по доходу, или по распределению, рассчитывается как сумма заработной платы наемных работников, рентных платежей, процента, доходя от собственности, подоходного налога с корпораций, дивидендов, распределенных прибылей корпораций и двух не связанных с доходами платежей (отчислений на возмещение потребленного капитала и косвенных налогов с корпораций).

6. Из ВНП можно получить другие важные показатели национального дохода. Чистый национальный продукт (ЧНП) представляет собой ВНП за вычетом отчислений на

потребление капитала. Национальный доход (Nl) есть совокупный доход, заработанный поставщиками ресурсов; он рассчитывается путем вычета из ЧНП косвенных налогов на бизнес. Личный доход (Р1) представляет собой совокупный доход, выплачиваемый индивидам и семьям до выплаты налогов с граждан. Доход после уплаты налогов (DI) есть личный доход за вычетом налогов с граждан. С помощью дохода после уплаты налогов измеряется величина доходов семей и индивидов, имеющихся в их распоряжение для потребления и сбережений.

7. Индексы цен рассчитываются на основе сравнения цены специфического набора, или "рыночной корзины" продукции в данном году, по отношению к цене (стоимости) аналогичной рыночной корзины в базовом периоде н умножения полученного частного на 100. Дефлятор ВНП представляет собой индекс цен, применяемый для корректирования номинального ВНП с учетом инфляции или дефляции и получения на этой основе величины реального ВНП.

8. С помощью номинального ВНП измеряется объем продукции в данном году, выраженный в ценах, которые преобладали в этом году. С помощью реального ВНП

измеряется объем продукции в данном году, выраженный в ценах, которые преобладали в некоем базовом году. Поскольку он скорректирован с учетом изменения уровня цен, реальный ВНП измеряет уровень производственной активности.

9. Различные показатели национального дохода не учитывают не рыночные и нелегальные сделки, изменения фонда свободного времени и качества товаров, состава и распределения совокупного выпуска, а также экологические последствия производства. Тем не менее указанные показатели служат довольно точными н очень полезными индикаторами экономического состояния страны.

Список использованной литературы

Банківська енциклопедія, Київ, 1993 р.

Газета «Діло» №1(597) - №10 (606), Київ, 1998 р.

Данільченко Є.П. Макроекономіка. Навчальний посібник. - Київ, 1995 р.

Краткий внешнеэкономический словарь-справочник, Москва «Международные отношения» 1991 г.

Краткий внешнеэкономический словарь-справочник, Москва «Международные отношения» 1998 г.

Кемпбелл р. Макконел, Стенли Л. Брю «Экономикс: принципы, проблемы и политика», Пер. С англ. 11-го изд., Киев, 1993 г.

Методичні поради до виконання курсової роботи з дисципліни «Макроекономіка». Укладачі: Данільченко Є.П, Стадник Г.В. Харків, ХДАМГ, 1998 р.

«Финансовая тема» ежемесячный журнал № 7,8,1997 г., № 2, Київ, 1998 г.

[1]

Краткий внешнеэкономический словарь-справочник, Москва «Международные отношения» 1991г.

[2]

Источник данных: Государственный комитет статистики и Украинско-Европейский центр по вопросам законодательства (Діло №1(597) 5 січня 1998р.)

[3]

Источник данных: Украинско-Европейский центр по вопросам законодательства (Діло №1(597) 5 січня 1998р.)

[4]

Краткий внешнеэкономический словарь-справочник, Москва «Международные отношения» 1998

[5]

Кемпбелл р. Макконел, Стенли Л. Брю Экономикс стр.134

[6]

Діло №1(597) 5 січня 1998р.

[7]

Ежемесячный журнал «Финансовая тема» № 7,8, ноябрь, декабрь 1997 г., стр.46.

[8]

Кемпбелл р. Макконел, Стенли Л. Брю Экономикс стр. 133

[9]

Кемпбелл р. Макконел, Стенли Л. Брю Экономикс стр.134

[10]

Кемпбелл р. Макконел, Стенли Л. Брю Экономикс стр. 136

[11]

Почему мы рассматриваем проценты по государственным ценным бумагам в качестве дохода, который не заработан в текущем производстве, учитывая, что процент по ценным бумагам частных компаний включается в национальный доход как заработанный доход? Чем вызвано подобное исключение? Дело в том, что большая часть долга была создана в связи с (1) войнами и обеспечением обороны, а также (2) спадом производства. В отличие от правительственных дефицитов, возникших в результате финансирования строительства аэропортов и шоссейных дорог, дефициты, вызванные военными расходами и спадами производства, не создают производительных активов (услуг) для экономики. Таким образом, процент, уплаченный на -такой долг, не отражает создания какого-либо прироста объема производства и дохода. Аналогичные соображения лежат в основе включения процентных платежей по потребительской задолженности в трансфертные выплаты.

[12]

Кемпбелл Р. Макконел, Стенли Л. Брю Экономикс стр. 143

[13]

Діло №4(600) 9 февраля 1998г.

[14]

Ежемесячный журнал «Финансовая тема» № 2 февраль 1998г., стр.46.

[15]

Источник: Международный центр перспективных исследований (Діло №7 (603) 2-9 березня 1998р.)

|