|

Содержание:

Введение…………………………………………………………………2

1. Анализ рентабельности капитала……………………………….4

2. Эффект финансового рычага……………………………………5

3. Анализ эффекта финансового рычага для ООО «Графика»…..6

3.1. Анализ ЭФР при включении суммы выплат по кредиту налогооблагаемую прибыль………………………………….6

3.2. Анализ ЭФР при исключении суммы выплат по кредиту из налогооблагаемой прибыли…………………………………..9

3.3. Пофакторный анализ изменения ЭФР……………………….10

3.4. Расчет эффекта финансового рычага

в условиях инфляции………………………………………….13

Заключение………………………………………………………………17

Список литературы……………………………………………………...18

Приложение 1……………………………………………………………19

Приложение 2……………………………………………………………20

Введение.

«Промышленное производство находится в зависимости от целого ряда факторов: состояние техники, рабочей силы, рынка капитала и т.п.

Между всеми этими факторами должно существовать определенное равновесие, но в каждой данной комбинации производственных факторов всегда есть слабейший элемент, задерживающий развитие всех остальных. В данное время для промышленности таким слабейшим элементом является капитал.» А.М.Гинзбург, 1925год. [3, стр.165]

В наше время это утверждение как нельзя лучше подходит к ситуации, в которую попадает любое российское предприятие вдохнув немного рыночной свободы. Главной задачей финансового управления на предприятии является формирование рациональной структуры источников средств предприятия, т.е. капитала.

Капитал – это определенная сумма денежных средств, с которой начинается бизнес в любой сфере деятельности. За счет него приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал подразделяется на две составные части:

- собственный капитал

- заемный капитал

Собственный капитал представляет собой несколько подгрупп:

- уставный капитал – это капитал, первоначально инвестированный собственником в деятельность предприятия. Величина этого капитала отражается в уставе предприятия и является неизменной весь период деятельности.

- резервный капитал образуется, как правило, за счёт прибыли предприятия в виде совокупности страховых фондов.

- добавочный капитал – это капитал, который образуется в случаях:

Реклама

a) увеличения стоимости основных средств, оборудования к монтажу, незавершенных капитальных вложений при переоценке;

b) при формировании эмиссионного дохода от продажи ценных бумаг;

c) при безвозмездном получении имущества производственного назначения.

Заёмный капитал – временно находящийся у предприятия и должен быть возвращён заёмщику. К этому капиталу относят :

- долги перед учреждениями банков;

- долги перед бюджетом;

- доги перед персоналом предприятия.

Заёмный капитал делят на две группы:

- кредиты и займы;

- кредиторская задолженность.

«Кредит в широком смысле – это система экономических отношений, возникающая при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользование переданным имуществом».[4]

Кредиты и займы представляют собой заёмный капитал, образующийся перед кредитными учреждениями по полученным ссудам, а также перед другими организациями при выпуске облигационных займов, получении коммерческого кредита, получении кредита в денежной форме. В зависимости от срока различают долгосрочные (свыше одного года) и краткосрочные (до одного года)..

Кредиторская задолженность представляет собой заёмный капитал, полученный предприятием в виде:

- задолженности за товары, услуги перед поставщиками.

- задолженности перед бюджетом по начисленным, но неоплаченным налогам.

- задолженности перед персоналом предприятия.

- задолженности перед внебюджетными социальными фондами (по социальному страхованию и обеспечению).

- задолженности по полученным авансам.

- задолженности по начисленным учредителям доходам.

1. Анализ рентабельности капитала.

Рентабельность – это общеэкономический показатель, показывающий, сколько прибыли получено с одного рубля производственных фондов. Т.е. рентабельность – это всегда отношение

прибыли (валовой, балансовой, чистой) к:

- сумме основных/оборотных средств;

- валовой выручке;

- стоимости материалов;

- численности работников;

- стоимости запасов;

- стоимости готовой продукции;

- и т.д.

Под рентабельностью совокупного капитала подразумевают отношение суммы балансовой прибыли к среднегодовой сумме всего капитала.

Пб

Р = -------- , где Р – рентабельность капитала, Пб –балансовая прибыль,

К К – совокупый капитал

Пб

т.к. К=Кс+Кз , то Р= -------- , где Кс-собственный капитал,

Реклама

Кс+Кз Кз-заемный капитал.

Таким образом становится ясно, что общая рентабельность капитала состоит из рентабельности собственного капитала и рентабельности заемного капитала:

Рс=Пб/Кс, где Рс-рентабельность собственного капитала

Рз=Пб/Кз, где Рз-рентабельность заемного капитала

Т.о. Пб=Р*К=Р*Кс+Р*Кз

Пч=(1-n)(Пб-СП*Кз), где Пч – прибыль чистая,

n - ставка налога на прибыль,

СП - ставка ссудного процента (т.е.процента

за кредит).

2. Эффект финансового рычага.

Определяя чистую рентабельность собственного капитала, получим:

Рчс= Пч/Кс=(1-n)Р+(Р(1-n)-СП)Кз/Кс

Первое слагаемое полученной формулы – чистая рентабельность всего капитала, второе слагаемое – финансовый рычаг, или леверидж.

Финансовый рычаг - один из показателей, применяемый для оценки эффективности использования заемного капитала.

Эффект финансового рычага (ЭФР), представлен формулой:

ЭФР=[Р(1-n)-СП] Кз/Кс (1.1)

Где Р – экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего капитала) ; n – ставка налогообложения ( отношение суммы налогов к сумме прибыли ) ; СП – ставка ссудного процента, предусмотренного контрактом ; Кз – заемный капитал ; Кс – собственный капитал.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (Pc) за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

ЭФР состоит из двух компонентов:

1) разностью между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты:

[P(1-n)-СП];

2) плеча финансового рычага: Кз/Кс.

Положительный ЭФР возникает, если Р(1- n) – СП>0.

Например, рентабельность совокупного капитала после уплаты налога составляет 15%, в то время как процентная ставка за кредитные ресурсы равна 10%. Разность между стоимостью заемного и всего капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала.

Если Р(1 – n) – СП<0. Создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия.

3. Анализ эффекта финансового рычага для ООО «Графика».

ООО «Графика» занимается изготовлением визиток и печатной рекламной продукции. Работает на рынке г.Омска с 1996г.

Данные для анализа представлены в Приложении 1.

3.1 Анализ ЭФР при включении суммы выплат по кредиту

в налогооблагаемую прибыль.

Рассчитаем влияние ЭФР поквартально за период 2001г. на рентабельность собственного капитала ООО «Графика» (поквартально).

В 1 квартале весь капитал предприятия был собственным, соответственно его чистая рентабельность составляла:

Рс=560/2000*100%=28,0%

Во 2-ом квартале предприятием был взят кредит под 12%-ную годовую ставку на сумму 1000 тыс.руб. (с поквартальной выплатой процентов за кредит, равной 3% от суммы кредита), совокупный капитал составил 3000 тыс.руб.,

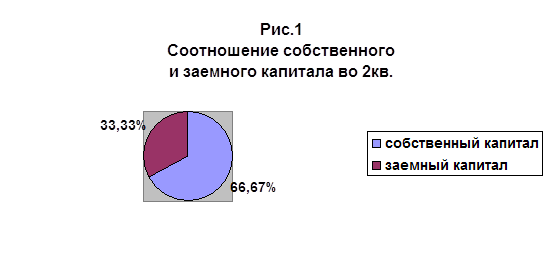

Т.е. удельный вес собственного капитала = 2000/3000=66,67% (рис.1)

Рассчитаем рентабельность собственного капитала на основе расчета ЭФР:

(40(1-0,3)-3)/2= 12,5%

Рс=(1-n)Р+ЭФР=0.7*40+12,5=28+12,5=40,5%

Проверим расчет по формуле:

Рс=Пч/Кс=810/2000=40,5%

Следовательно, по сравнению с 1 кв. рентабельность собственного капитала во 2 кв. выросла на 12,5% благодаря ЭФР, т.е. появлению заемного капитала.

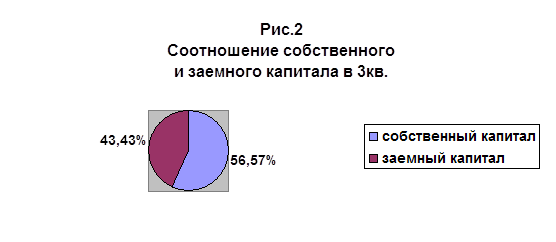

В 3 квартале сумма заемного капитала увеличилась на 500 тыс.руб., на тех же условиях заема (ставка - 3% за квартал), соотношение собственного и заемного капитала на рис.2

Доля заемного капитала увеличилась на 10,1%, рассмотрим, как рост суммы заемного капитала повлиял на рентабельность собственного капитала. Рассчитаем ЭФР:

ЭФР=(40(1-0.3)-3)*0,75=18,75%

Рс=40*0,7+18,75=46,75%

Проверка: Рс=935/2000=46,75%

Рентабельность за счет роста значения плеча финансового рычага выросла на 6,25% по сравнению со 2-м кварталом.

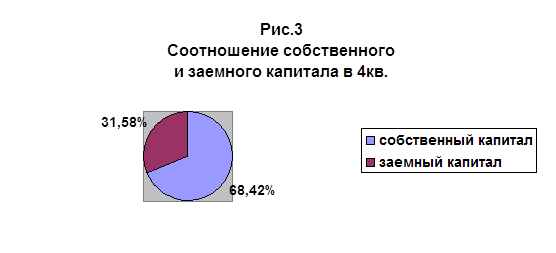

В 4-м квартале предприятие частично рассчиталось с кредитором, сумма заемного капитала составила 1200 тыс.руб., и

за счет фонда валовых накоплений увеличили сумму собственного капитала на 600 тыс.руб. (2600) Соотношение – рис.3.

Доля заемного капитала уменьшилась по сравнению с 3кв. на 11,85%, доля собственного капитала увеличилась на 11,85%, рассмотрим, как изменение сумм заемного и собственного капитала повлиял на рентабельность собственного капитала. Рассчитаем ЭФР:

ЭФР=(40(1-0.3)-3)*12/26=11,54%

Рс=40*0,7+11,54=39,54%

Проверка: Рс=1028/2600=39,54%

То есть уменьшение доли заемного капитала снизило значение ЭФР и снизило рентабельность собственного капитала.

Сравнительный анализ приведен в Таблице 1:

Таблица 1

| Квартал

|

Доля заемного капитала (%)

|

ЭФР, (%)

|

Рентабельность собственного капитала, (%)

|

отклонение

(к предыдущему периоду), (%)

|

отклонение (к базовому периоду), (%)

|

| 1кв

|

0

|

0

|

28

|

-

|

-

|

| 2кв

|

33,33

|

12,5

|

40,5

|

12,5

|

12,5

|

| 3кв

|

43,43

|

18,75

|

46,75

|

6,25

|

18,75

|

| 4кв

|

31,58

|

11,54

|

39,54

|

-7,21

|

11,54

|

3.2 Анализ ЭФР при исключении суммы выплат по кредиту

из налогооблагаемой прибыли.

Ситуация несколько изменяется с эффектом финансового рычага, если при исчислении налогооблагаемой прибыли учитывают финансовые расходы по обслуживанию долга. Тогда за счет налоговой экономии реальная ставка процента за кредиты уменьшается по сравнению с контрактной. Она будет равна: СП (1 – n). В таких случаях ЭФР рекомендуется рассчитывать следующим образом:

ЭФР=[Р(1 – n) – СП (1 – n)] Кз/Кс=(Р – СП)(1 – n)Кз/Пс. (1.2)

Данные приведены в Приложении 2.

В этом случае ЭФР для 1 квартала не изменится.

Для 2 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)/2=12,95%

Рс=40(1-0,3)+ЭФР=28+12,95=40,95%

Проверка: Рс=819/2000=40,95%

Для 3 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)1500/2000=19,43%

Рс=40(1-0,3)+ЭФР=28+19,43=47,43%

Проверка: Рс=948,5/2000=47,43%

Для 4 квартала ЭФР составит: ЭФР=(40-3)(1-0,3)1200/2600=11,95%

Рс=40(1-0,3)+ЭФР=28+11,95=39,95%

Проверка: Рс=1038,8/2600=39,95%

Сравнительный анализ по расчетам ЭФР двумя способами приведен в Таблице 2.

Таблица 2

| квартал

|

Доля заемного капитала (%)

|

ЭФР (по формуле 1.1), (%)

|

Рентабельность собственного капитала (при ЭФР 1.1) , (%)

|

ЭФР (по формуле 1.2), (%)

|

Рентабельность собственного капитала (при ЭФР 1.2) , (%)

|

Отклонение по ЭФР (5-3), и по Рс (6-4)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1 кв

|

0

|

0

|

28

|

0

|

28

|

0

|

| 2 кв

|

33,33

|

12,5

|

40,5

|

12,95

|

40,95

|

0,45

|

| 3 кв

|

43,43

|

18,75

|

46,75

|

19,43

|

47,43

|

0,68

|

| 4 кв

|

31,58

|

11,54

|

39,54

|

11,95

|

39,95

|

0,41

|

Из таблицы видно, что за счет изменения расчета налогооблагаемой прибыли (налоговая экономия) ЭФР и рентабельность собственного капитала увеличились.

3.3. Пофакторный анализ изменения ЭФР.

Как показывают приведенные данные, при одинаковом уровне рентабельности совокупного капитала в 40% рентабельность собственного капитала разная, в зависимости от доли заемного капитала. Эффект финансового рычага в случае учета финансовых расходов зависит от трех факторов:

1) разности между общей рентабельностью всего капитала после уплаты налога и контрактной процентной ставкой;

2) сокращения процентной ставки по причине налоговой экономии;

3) плеча финансового рычага.

Рассчитаем их влияние на основе данных из Приложения 2.

Для 2-го квартала:

1. Влияние разности между общей рентабельностью всего капитала после уплаты налога и контрактной процентной ставкой:

Р(1-n)-СП=40*0,7-3=25

2. Влияние сокращения процентной ставки по причине налоговой экономии:

СП-СП(1-n)=3-3*0,7=0,9%

3. Влияние плеча финансового рычага:

1000/2000=0,5%

Тогда ЭФР=([1]+[2])*[3]=(25+0,9)*0,5=12,95%

Для 3-го квартала:

1. Влияние разности между общей рентабельностью всего капитала после уплаты налога и контрактной процентной ставкой:

Р(1-n)-СП=40*0,7-3=25

2. Влияние сокращения процентной ставки по причине налоговой экономии:

СП-СП(1-n)=3-3*0,7=0,9%

3. Влияние плеча финансового рычага:

1500/2000=0,75%

Тогда ЭФР=([1]+[2])*[3]=(25+0,9)*0,75=19,43%

Для 4-го квартала:

1. Влияние разности между общей рентабельностью всего капитала после уплаты налога и контрактной процентной ставкой:

Р(1-n)-СП=40*0,7-3=25

2. Влияние сокращения процентной ставки по причине налоговой экономии:

СП-СП(1-n)=3-3*0,7=0,9%

3. Влияние плеча финансового рычага

1200/2600=0,75%

Тогда ЭФР=([1]+[2])*[3]=(25+0,9)*0,46=11,95%

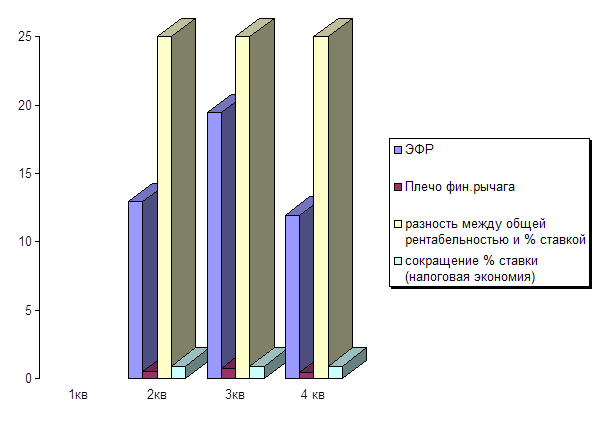

По приведенным расчетам можно заметить, что для ООО «Графика», ключевым фактором изменения ЭФР является непосредственно плечо финансового рычага, т.е. отношение заемного капитала к собственному.(Таблица 3)

Таблица 3

| |

Влияние на ЭФР (%)

|

| факторы

|

2кв

|

3кв

|

4кв

|

| разность между общей рентабельностью всего капитала после уплаты налога и контрактной СП.

|

25

|

25

|

25

|

| сокращение процентной ставки по причине налоговой экономии

|

0,9

|

0,9

|

0,9

|

| плечо финансового рычага

|

0,5

|

0,75

|

0,46

|

| ЭФР

|

12,95

|

19,43

|

11,95

|

Графически участие факторов – на рис.4

3.4. Расчет эффекта финансового рычага в условиях инфляции.

Нужно иметь в виду, что все предыдущие расчеты полностью абстрагируются от влияния инфляции. В условиях инфляции, если и проценты по ним не индексируются, ЭФР и Рс увеличиваются, поскольку обслуживания долга и сам долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен:

ЭФР=[Р – СП/1+И](1 – n)*Кз/Кс + И*Кз/(1+И)*Кс *100% (1.3)

Рассмотрим изменение ЭФР в 3 и 4 квартале с учетом инфляции. Примем за уровень инфляции рост курса доллара США,

в конце 2кв он составил 30,4 руб./$, а в конце 3кв – 30,6 руб./$.

Тогда в 3 квартале уровень инфляции составил 30,6/30,4*100-100=0,7% или индекс – 0,007, а в 4 квартале - 31/30,6*100=1,3% или индекс – 0,013.

Скорректируем данные, приведенные в Приложении 2 соответственно уровню инфляции. (Таблица 4)

Таблица 4

| Показатели

|

3квартал

|

3кв (скорректированный на уровень инфляции) (*1.007)

|

4квартал

|

4кв (скорректированный на уровень инфляции) (*1.013)

|

| Среднегодовая сумма капитала (тыс.руб.)

|

3500,00

|

3514,00

|

3800,00

|

3833,80

|

| в том числе:

|

| заемного (тыс.руб.)

|

1500,00

|

1500,00

|

1200,00

|

1200,00

|

| собственного (тыс.руб.)

|

2000,00

|

2014,00

|

2600,00

|

2633,80

|

| Прибыль до налогооблажения (тыс.руб.)

|

1400,00

|

1409,80

|

1520,00

|

1539,76

|

| Общая рентабельность совокупного капитала, %

|

40,00

|

40,12

|

40,00

|

40,16

|

| ставка % за кредит (%)

|

3,00

|

3,00

|

3,00

|

3,00

|

| Сумма процентов за кредит (тыс.руб.)

|

45,00

|

45,00

|

36,00

|

36,00

|

| Налогооблагаемая прибыль (тыс.руб.)

|

1355,00

|

1364,80

|

1484,00

|

1503,76

|

| Налог на прибыль (30%) (тыс.руб.)

|

406,50

|

409,44

|

445,20

|

451,13

|

| Чистая прибыль (тыс.руб.)

|

948,50

|

955,36

|

1038,80

|

1052,63

|

Эффект финансового рычага с учетом инфляции в 3кв. составляет:

ЭФР=(40-3/1,007)(1 – 0,3)*1500/2000+0,007*1500/1,007*2000*100=

(40-2,979)*0,7*0,75+10,5/2014*100=21-1,5639+0,5213=19,96%

Таким образом, прирост ЭФР за счет инфляции составил:

19,96-19,43=0,53 %

Инфляция создает две дополнительно составляющие ЭФР:

1) увеличение доходности собственного капитала за счет неиндексации процентов по займам: (СП*И)*Кз (1 –n) / Кс (1 + И) = 3*0,007*1500(1 – 0,3) / 2000*1,007 =22,05/2014=0,011%

2) рост рентабельности собственного капитала за счет неиндексации самих заемных средств:

И*Кз/Кс(1+И)*100= (0,007*1500/2000*1,007)*100=

=10,5/2014=0,52%

Т.е. прирост ЭФР = 0,011+0,52=0,531%

Отсюда следует, что в условиях инфляционной среды даже при отрицательной величине дифференциала [ Р – СП/(1 + И)]<0 эффект финансового рычага может быть положительным за счет неиндексации долговых обязательств, что создает дополнительный доход от применения заемных средств и увеличивает сумму собственного капитала.

Таким образом, в условиях инфляции эффект финансового рычага зависит от следующих факторов:

-разницы между ставкой доходности всего инвестированного капитала и ставкой ссудного процента;

-уровня налогообложения;

-суммы долговых обязательств;

-темпов инфляции.

Рассчитаем также эффект финансового рычага за 4кв с учетом инфляции (31/30,6=1,013).

ЭФР=(40 – 3/1,013)(1 – 0,3)*1200/2600+0,013*1200/1,013*2600*100=

(28-2,96)*0,46+15,6/26,338=11,52+0,59=12,11%

Таким образом, прирост ЭФР за счет инфляции в 4кв составил:

12,11-11,95=0,16%

Полученные данные за 3кв и 4кв сгруппированы в Таблице 5,

На ее основе рассчитаем методом цепных подстановок ЭФР за 3кв и 4кв для того, чтобы узнать, как он изменился за счет каждой его составляющей.

Таблица 5

| Показатели

|

3кв

|

4кв

|

| Балансовая прибыль,тыс. руб.

|

1400

|

1520

|

| Налоги из прибыли, тыс. руб.

|

406,5

|

445,2

|

| Уровень налогообложения, коэффициент

|

0,3

|

0,3

|

| Среднегодовая сумма капитала, тыс. руб.:

|

| Собственного

|

2000

|

2600

|

| Заемного

|

1500

|

1200

|

| Плечо финансового рычага (отношение заемного капитала к собственному)

|

0,75

|

0,46

|

| Экономическая рентабельность совокупного капитала,%

|

40

|

40

|

| Средняя ставка процента за кредит, %

|

3

|

3

|

| Темп инфляции,% (изменение курса доллара США)

|

0,7

|

1,3

|

| Эффект финансового рычага по формуле (1.2), %

|

19,43

|

11,95

|

| Эффект финансового рычага по формуле с учетом инфляции (1.3),%

|

19,96

|

12,11

|

| Прирост ЭФР,%

|

0,53

|

0,16

|

Расчет ЭФР за 3 квартал:

ЭФР0

=(40-3/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100=

=19,96%

Расчет ЭФР с подстановкой общей рентабельности и ставки за кредит за 4 квартал никак не изменит ЭФР, т.к. они одинаковые в 3-ем и 4-ом кварталах:

ЭФР1

=(40

-3/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100= =19,96%

ЭФР2

=(40

-3

/1,007)(1-0,3)1500/2000+(1500*0,007/2000*1,007)*100=

=19,96%

Расчет ЭФР с подстановкой индекса инфляции за 4 квартал:

ЭФР3

=(40

-3

/1,013

)(1-0,3)1500/2000+(1500*0,013

/2000*1,013

)*100=

=19,44+0,96=20,40%

DЭФР = 20,4-19,96=0,44%

Рост индекса инфляции в 4квартале вызвал рост ЭФР на 0,44%.

Расчет ЭФР с подстановкой налоговой ставки тоже не изменяет его значение:

ЭФР4

=(40

-3

/1,013

)(1-0,3

)1500/2000+(1500*0,013

/2000*1,013

)*100=

19,44+0,96=20,40%

Расчет ЭФР с подстановкой суммы заемного капитала за 4кв:

ЭФР5

=(40

-3

/1,013

)(1-0,3

)1200

/2000+(1200

*0,013

/2000*1,013

)*100=

15,55+0,77=16,32%

DЭФР = 16,32-20,4=-4,08% , т.е. уменьшение суммы заемного капитала уменьшило значение ЭФР на 4,08%

Расчет ЭФР с подстановкой суммы собственного капитала за 4кв:

ЭФР5

=(40

-3

/1,013

)(1-0,3

)1200/2600

+(1200

*0,013

/2600*1,013)

*100=

11,52+0,59=12,11%

DЭФР = 12,11-16,32=-4,21% , т.е. увеличение суммы собственного капитала уменьшило значение ЭФР на 4,21%

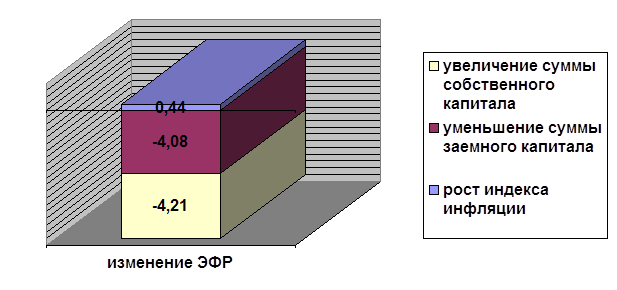

Итого: DЭФР = 0,44-4,08-4,21=-7,85%

Проверка: DЭФР = 12,11-19,96=-7,85%

Вывод: Общее изменение ЭФР в 4-ом квартале составило –7,85%, за счет увеличения индекса инфляции, уменьшения суммы заемных средств, увеличения суммы собственных средств. График на рис.5:

Заключение.

Исходя из расчетов в курсовой работе можно сделать вывод: связь между рентабельностью собственного капитала и суммой заемного капитала – прямая, т.е. чем больше денег предприятие берет взаем, тем большую прибыль оно получает с каждого рубля собственного капитала.

При росте доли заемного капитала в 3-ем квартале на 10,1% эффект финансового рычага (и рентабельность собственного капитала) выросли на 6,25%. А при уменьшении доли заемного капитала в 4-ом квартале (по сравнению с 3-им) на 11,85% и ЭФР уменьшился на 7,21%.

Рассмотрев два варианта расчета эффекта финансового рычага, с включением и исключением суммы выплат по кредиту в налого-облагаемую прибыль, мы увидели, на сколько режим налоговой экономии выгодней. Во 2 квартале ЭФР вырос на 0,45%, в 3-ем – 0,64%, в 4-ом квартале – 0,41%. Соответственно выросла и рентабельность собственного капитала.

При учете инфляции в расчете эффекта финансового рычага она тоже оказывает прямое влияние, так как суммы заемного капитала не индексируются.

На основе проделанной работы можно утверждать, что надо больше «брать в долг». Но в реальной экономике, в частности и в Российской Федерации, это невозможно, так как соотношение заемного и собственного капитала ограничено производственными возможностями предприятия и емкостью рынка.

Расчет Левериджа может быть использован также при оценке доходности выпускаемых предприятием облигаций. При заданной рентабельности собственного капитала.

Список литературы:

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ. -М:1997

2. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. –М:1997

3. Быкова Е.В. и др. Финансовый менеджмент. – М:2002

4. Каракоз И.И., Самборский В.И. Теория экономического анализа. – Киев:1989г.

5. Ковалева А.М. и др. Финансы и кредит. – М:2002

6. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М:1992

7. Маркин Ю.П. Анализ внутрихозяйственных резервов. – М:1991

8. Муравьев А.И. Теория экономического анализа. – М:1988

9. Панков Д.А. Современные методы анализа финансового положения. – Минск:1995

10. Погостинская Н.Н., Погостинский Ю.А. Системный анализ финансовой отчетности. – СПб:1999

11. Погостинская Н.Н., Погостинский Ю.А. и др. Экономическая диагностика: теория и методы. – Нальчик:2000

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск:2001

|