| ГОУНПО

Экономический профессиональный лицей

Курсовая работа

Анализ трудовых ресурсов предприятия

Предмет: Анализ хозяйственной деятельности

Выполнила:

Учащаяся группы

Специальность: Бухгалтер

Проверила:

Санкт-Петербург

2001

Содержание

1. Вводная часть. 2

2. Основная часть. 3

2.1 Характеристика трудовых ресурсов. 3

2.2 Задачи, основные направления и информационное обеспечение анализа трудовых ресурсов. 3

2.3 Анализ обеспеченности предприятия трудовыми ресурсами. 4

2.4 Анализ использования рабочего времени. 8

2.5 Анализ производительности труда. 10

2.6 Анализ трудоемкости продукции. 13

2.7 Анализ фонда заработной платы.. 16

3. Заключительная часть. 20

4. Библиография. 21

1. Вводная часть

Тему "Анализ трудовых ресурсов предприятия" я выбрала не случайно, так как считаю, что она очень актуальна и к тому же трудовые ресурсы являются неотъемлемой частью каждого российского предприятия. И для того, чтобы выявить и более эффективно использовать трудовые ресурсы на каждом предприятии необходимо проводить экономический анализ.

В каждой стране и каждой ее отрасли производство зависит от ряда факторов. Такими факторами являются кадры, труд и оплата труда на предприятии.

Кадры наиболее ценная и важная часть производительных сил общества. В целом эффективность производства зависит от квалификации рабочих, их расстановки и использования, что влияет на объем и темпы прироста вырабатываемой продукции, использование материально-технических средств. То или иное использование кадров прямым образом связано с изменением показателя производительности труда. Рост этого показателя является важнейшим условием развития производительных сил страны и главным источником роста национального дохода. На рост производительности труда влияет существующая в каждый момент времени система оплаты труда, так как оплата является стимулирующим фактором для роста квалификации труда и повышения технического уровня выполненной работы.

Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата является той причиной, которая приводит работника на его рабочее место. Заработная плата должна помогать работнику удовлетворять свои потребности и ни в коем случае не должна ущемлять его. Если работник будет полностью удовлетворен, то естественно его работа будет наиболее эффективной и результативной, что не мало важно для деятельности любого предприятия. Ведь всё в конечном итоге зависит от людей, от их квалификации, умения и желания работать. Именно человеческий капитал, а не заводы, оборудование и производственные запасы являются краеугольным камнем конкурентоспособности, экономического роста и эффективности.

Реклама

В моей курсовой работе в процессе анализа трудовых ресурсов изучается движение рабочей силы и обеспеченность предприятия трудовыми ресурсами; эффективность использования рабочего времени, динамика производительности труда и факторы роста; эффективность расходов на заработную плату; а так же раскрывается суть понятия "трудоемкость продукции". Еще я хочу коснуться такого момента, как анализ показателей использования труда в торговле.

А что же такое трудовые ресурсы? Я думаю, что любого работника на предприятии, а особенно бухгалтера, должен заинтересовать этот вопрос. Ведь такой работник, как бухгалтер тесно связан с трудовыми ресурсами, так как именно он производит расчет и начисление заработной платы.

2. Основная часть

2.1 Характеристика трудовых ресурсов

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Кадры или трудовые ресурсы предприятия - это совокупность работников различных профессионально - квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной, так и не c основной его деятельностью.

Трудовые ресурсы (кадры) предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособности. Трудовые ресурсы приводят в движение материально-вещественные элементы производства. Создают продукт, стоимость и прибавочный продукт в форме прибыли. Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в следующем, что каждый наемный работник может:

Реклама

a) отказаться от предложенных ему условий;

b) потребовать изменения условий труда;

c) потребовать модификации неприемлемых, с его точки зрения, работ;

d) обучиться другим профессиям и специальностям;

e) уволиться с предприятия по собственному желанию.

Кадровый состав или персонал предприятия и его изменения имеют определенные количественные, качественные и структурные характеристики, которые могут быть с меньшей или большей степенью достоверности измерены и отражены следующими абсолютными и относительными показателями:

1. списочная и явочная численность работников предприятия и (или) его внутренних подразделений, отдельных категорий и групп на определенную дату;

2. среднесписочная численность работников предприятия и (или) его внутренних подразделений за определенный период;

3. удельный вес работников отдельных подразделений (групп, категорий) в общей численности работников предприятия;

4. темпы роста (прироста) численности работников предприятия за определенный период;

5. средний разряд рабочих предприятия;

6. удельный вес служащих, имеющих высшее или среднее специальное образование в общей численности служащих и (или) работников предприятия;

7. средний стаж работы по специальности руководителей и специалистов предприятия;

8. текучести кадров по приему и увольнению работников;

9. фондовооруженность труда работников и (или) рабочих на предприятии.

2.2 Задачи, основные направления и информационное обеспечение анализа трудовых ресурсов

Интенсификация общественного производства, повышение его экономической эффективности и качества продукции предполагают максимальное развитие хозяйственной инициативы трудовых коллективов предприятий. На современном этапе развития экономики необходимо, прежде всего, выяснить, какие изменения в использовании труда произошли в процессе производства по сравнению с заданием и с прошлым периодом. Основная задача анализа использования труда на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала.

Помимо этой существует еще ряд задач - это такие как:

- определение структуры по классификации, т.е. средне разрядности;

- анализ движения рабочей силы;

- выполнение плана по численности;

- измерение и использование рабочего места;

- определение относительного отклонения численности от плановой;

- оценка и анализ использования рабочего времени;

- анализ коэффициента сменности.

В процессе анализа трудовых ресурсов изучается:

- обеспеченность рабочих мест производственных подразделений персоналом в требуемом для производства профессиональном и квалификационном составе (обеспеченность производства трудовыми ресурсами);

- использование трудовых ресурсов (рабочего времени) в процессе производства;

- эффективность использования трудовых ресурсов (изменение выработки продукции на одного работающего и на этой основе изменение производительности труда);

- эффективность использования средств на оплату труда.

Источники информации для анализа:

- план по труду,

- ф. № 1-т (производственные отрасли) «Отчет по труду»;

- ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»;

- статистическая отчетность отдела кадров по движению рабочих;

- оперативная отчетность цехов, отделов, служб предприятия;

- другая отчетность, связанная с трудовыми ресурсами предприятия и производственных подразделений и служб в зависимости от поставленной исследователем цели и задач.

Основными показателями, характеризующими использование труда на предприятии, являются: использование рабочей силы, рабочего времени, производительность труда, относительные показатели расходов на заработную плату.

Анализ трудовых ресурсов проводится по следующим направлениям:

- оценка обеспеченности предприятия трудовыми ресурсами и движения рабочей силы;

- оценка эффективности использования рабочего времени;

- изучение производительности руда;

- изучение трудоемкости продукции;

- изучение расходов на заработную плату.

2.3 Анализ обеспеченности предприятия трудовыми ресурсами

От того, в какой степени предприятие обеспеченно трудовыми ресурсами и насколько они эффективно используются, зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Рациональное использование промышленно-производственного персонала – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов.

К промышленно-производственному персоналу (ППП) – персоналу основной деятельности – относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия (изготовление промышленной продукции и выполнение работ промышленного характера, организация производства и управления предприятием и т. п.). Работники ППП подразделяются на рабочих и служащих.

К рабочим относятся лица, занятые непосредственным воздействием на предметы труда, их перемещением и перемещением продукции, уходом за средствами труда и контролем за их работой, выполнением операций по контролю качества продукции и другим видам обслуживания производственного процесса. Этим объясняется то, что к ним относят младший обслуживающий персонал – МОП (работников, не имеющих прямого отношения к производственному процессу) – уборщиков непроизводственных помещений, курьеров, гардеробщиков, шоферов легковых машин и работников охраны.

В составе служащих выделяют руководителей, специалистов и других служащих (конторский, учетный и т. п. персонал).

Для анализа обеспеченности и эффективного использования рабочей силы применяется статистическая форма № 1-Т «Отчет по труду».

Обеспеченность трудовыми ресурсами условного предприятия характеризуется данными, приведенными в аналитической таблице 1.

Как видно по данным таблицы, численность персонала основной деятельности в отчетном году снизилась против плана и составила 97,96%, а к прошлому – 97,08%. Численность рабочих тоже снизилась как к плану, так и к прошлому году, и составила 95,77 и 95,64% соответственно. А вот численность руководителей заметно увеличилась как к плану, так и к прошлому году, и составила 119,57 и 117,02 соответственно. Из-за того, что произошло увеличение руководителей на предприятии, возможно, улучшится внутренний контроль на нем, а так же это может привести, наоборот, к спорам между руководителями и стычкам, что отрицательно повлияет на хозяйственную деятельность. Ведь возможно как раз свое рабочее время, о чем я буду говорить в дальнейшем, они будут терять на споры, возможно, совсем не нужные и не относящиеся к деятельности предприятия и естественно без хорошего управления на предприятии может снизиться производительность труда. Все это, конечно же, может привести к ухудшению положения на предприятии.

Таблица 1. Обеспеченность предприятия трудовыми ресурсами

| Категория персонала

|

Численность за предыдущий год

|

Численность по плану

|

Численность по отчету

|

Фактически в %

|

| к плану (заданию)

|

к предыдущему году

|

| Всего

|

900

|

892

|

872

|

97,76

|

96,89

|

| В том числе по основной деятельности

|

890

|

882

|

864

|

97,96

|

97,08

|

| из них:

|

| рабочие

|

757

|

756

|

724

|

95,77

|

95,64

|

| служащие

|

133

|

132

|

140

|

106,06

|

105,26

|

| из них:

|

| руководители

|

47

|

46

|

55

|

119,57

|

117,02

|

| специалисты

|

86

|

86

|

85

|

98,84

|

98,84

|

| Не основная деятельность

|

10

|

10

|

8

|

80

|

80

|

В процессе анализа необходимо изучить изменение структуры персонала производственного подразделения, что проиллюстрировано данными таблицы 2. Данные этой аналитической таблицы показывают, что на анализируемом предприятии снижается производственный потенциал (удельный вес рабочих фактически ниже его величины в прошлом году и ниже, чем предусматривалось планом).

Таблица 2. Изменение структуры трудовых ресурсов

| Категория персонала

|

Структура персонала

|

Изменение удельного веса, ±

|

| за предыдущий год

|

плановое задание

|

фактически

|

по сравнению с планом

|

по сравнению с прошлым годом

|

| чел.

|

%

|

чел.

|

%

|

чел.

|

%

|

| Персонал основной деятельности, всего

|

890

|

100

|

882

|

100

|

864

|

100

|

-

|

-

|

| В том числе:

рабочие

|

757

|

85,06

|

756

|

85,71

|

724

|

83,80

|

-1,91

|

-1,26

|

| руководители

|

47

|

5,28

|

46

|

5,22

|

55

|

6,37

|

+1,15

|

+1,09

|

| специалисты

|

86

|

9,66

|

86

|

9,75

|

85

|

9,84

|

+0,09

|

+0,18

|

Снижение численности рабочих происходит при одновременном увеличении численности и удельного веса руководителей в составе персонала. Это может быть обусловлено изменениями в структуре управления предприятием. Оценка изменений в схеме управления может быть дана по результатам анализа качественных показателей использования труда.

Снижение численности специалистов может являться результатом отсутствия специалистов необходимой квалификации.

По характеру участия в производственном процессе рабочие подразделяются на основных, занятых непосредственно изготовлением основной продукции, и вспомогательных, занятых во вспомогательных производствах и всеми видами обслуживания.

В процессе анализа изучается соотношение между основными и вспомогательными рабочими, устанавливается тенденция изменения этого соотношения. Если удельный вес основных рабочих снижается, это ведет к снижению выработки рабочих.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле:

где D1

oc

-D0

oc

– удельный вес основных рабочих в общей их численности по плану (базисный) и отчету; BР

0

– среднегодовая выработка одного работающего по плану.

Сокращение численности вспомогательных рабочих достигается за счет концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих и т. д.

Наряду с количественным обеспечением изучается качественный состав рабочих, который характеризуется общеобразовательным, профессионально - квалификационным уровнями, половозрастной и внутрипроизводственной структурами.

Различают рабочих, занятых на нормируемых работах (сдельщики) и ненормируемых работах (повременщики).

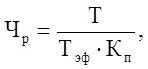

Численность рабочих определяют исходя из нормы трудоемкости работ планируемого периода, эффективного (действительного) годового фонда времени рабочего и планируемого коэффициента выполнения норм по формуле:

Формула 1

где Т объем работ в нормах трудоемкости за планируемый период, нормо-ч.; Кп

– планируемый коэффициент выполнения норм выработки; Тэф – эффективный (действительный) фонд времени за планируемый период, принимается, как правило, равным 1 году.

Численность рабочих, занятых на аппаратурных и агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания оборудования.

где i - наименование операций; ni

- количество агрегатов на i операции; si

– плотность рабочего места (количество рабочих, необходимое для обслуживания i-го рабочего места); kз

i

- коэффициент загрузки рабочих на i-и операции при совмещении профессий.

Численность служащих определяют исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Численность для штатного расписания можно определить по нормативам численности, которые разработаны по 17 функциям управления.

Например:

Общее (линейное) руководство основным процессом:

Ремонтное и энергетическое обслуживание:

Численность МОП определяют по существующим нормам обслуживания или по рабочим местам; работников охраны – по количеству постов и режиму работы; учеников – в соответствии с планом подготовки новых кадров, а также с учетом срока обучения; численность непромышленной группы – по типовым отраслевым нормативам, по нормам обслуживания (с разбивкой на группы: ЖКХ, детские учреждения, ремонт зданий, культурные и спортивные учреждения).

Анализ профессионального и квалификационного уровня рабочих проводится путем сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии. Требуемая численность рабочих определяется отношением объема каждого вида работ к плановому фонду рабочего времени одного рабочего с учетом выполнения норм выработки – см. формулу 1.

Анализ соответствия выполняемой работы квалификации рабочих проводится на основе сравнения среднего разряда работ со средним разрядом рабочих, выполняющих эти работы.

Средний разряд работ по изделию g

определяется по формуле:

где РМ

– меньший разряд из двух смежных, между которыми находится значение среднего тарифного коэффициента; КМ

– тарифный коэффициент меньшего из двух смежных разрядов; КБ

– тарифный коэффициент большего из двух смежных разрядов; КСР

g

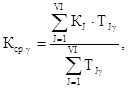

- средний тарифный коэффициент работ по g изделию, который определяется как средневзвешенная по трудоемкости работ соответствующего разряда, т. е.:

где J – индекс соответствующего разряда (J - 1–6 при 6-разрядной тарифной сетке); KJ

– тарифный коэффициент работ J-го разряда; TJ

g– трудоемкость работ J разряда по g изделию.

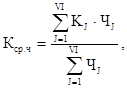

Средний разряд рабочих определяется по формуле:

где Кср.ч

– средний тарифный коэффициент рабочих, который определяется как средневзвешенная по численности рабочих величина, т. с.:

где ЧJ

– число рабочих соответствующих разрядов.

Сравнение среднего разряда работ со средним разрядом рабочих, выполняющих эти работы, дает возможность судить о том, насколько правильно подобраны и расставлены рабочие по участкам, а также правильно ли планируется их заработная плата.

Для расчета используем данные таблицы 3.

Таблица 3. Квалификационные требования к работам

и имеющийся состав рабочих (условные данные)

| Разряд работ и рабочих

|

Тарифные коэффициенты

|

Трудоемкость работ, план

|

Число рабочих, факт

|

| I

|

1,00

|

–

|

–

|

| II

|

1,30

|

284800

|

181

|

| III

|

1,69

|

184000

|

118

|

| IV

|

1,96

|

499200

|

303

|

| V

|

2,27

|

113600

|

61

|

| VI

|

2.63

|

70400

|

41

|

| Итого:

|

1152000

|

704

|

Для оценки соответствия квалификационного уровня рабочих и работ рассчитаем следующие показатели:

- средний тарифный коэффициент работ:

- средний тарифный коэффициент рабочих:

Средний разряд работ и рабочих соответственно составит:

, ,

Итак, как видно из расчетов, фактический средний разряд рабочих ниже среднего разряда планируемых работ. Это говорит о том, что фактический квалификационный уровень ниже требуемого по плану. Поэтому в плане подготовки и переподготовки рабочих кадров необходимо предусмотреть повышение квалификации рабочих нужных специальностей, которая определяется сравнением фактической численности рабочих соответствующих разрядов по специальности с плановой. Загруженность рабочих, а также дефицит рабочей силы устанавливаются на основании расчетов плановой численности по формуле 1 и сравнением с фактической.

На анализируемом предприятии дефицит рабочей силы подтверждается большим количеством часов сверхурочной работы.

Наиболее ответственный этап в анализе обеспеченности предприятия рабочей силой – изучение ее движения. Данные для изучения движения рабочей силы приведены в таблице 4.

По данным табл. 4 видно, что на анализируемом предприятии коэффициент текучести рабочей силы в 1998 г. несколько выше, чем в 1997 г., но ниже, чем в 1996 г. В процессе анализа необходимо тщательно изучить причины, вызвавшие увеличение коэффициента текучести в 1998 г. по отношению к 1997 г., разработать мероприятия по его снижению в перспективе и довести до оптимальной величины, так как чрезмерно высокая текучесть рабочей силы отрицательно сказывается на эффективности работы предприятия.

Таблица 4. Движение рабочей силы

| Показатель

|

1996

|

1997

|

1998

|

| Принято на предприятие

|

78

|

81

|

83

|

| Выбыло с предприятия,

|

97

|

93

|

96

|

| в том числе:

на учебу

|

3

|

3

|

3

|

| в Вооруженные Силы

|

13

|

12

|

15

|

| на пенсию и по другим причинам, предусмотренным законом

|

6

|

8

|

7

|

| по собственному желанию

|

65

|

62

|

67

|

| за нарушение трудовой дисциплины

|

10

|

8

|

4

|

| Среднесписочная численность работающих

|

891

|

880

|

858

|

| Коэффициенты оборота:

|

| Количество принятых

по приему = —————————————————————

Среднесписочная численность

|

0,088

|

0,092

|

0,097

|

| Количество выбывших

по выбытию = ————————————————————

Среднесписочная численность

|

0,109

|

0,106

|

0,112

|

| По собственному желанию + Нарушения трудовой дисциплины

Коэфф. текучести = ————————————————————————

Среднесписочная численность

|

0,084

|

0,08

|

0,082

|

Тщательному изучению должно подвергнуться выбытие работников за нарушение трудовой дисциплины, так как это часто связано с нерешенными социальными проблемами.

Итак, показатели обеспеченности предприятия работниками еще не характеризуют степень их использования и, естественно, не могут являться факторами, непосредственно влияющими на объем выпускаемой продукции. Выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определяемого количеством рабочего времени, от эффективности общественного труда, его производительности. Поэтому необходимо изучить эффективность использования рабочего времени трудового коллектива предприятия.

В процессе анализа использования рабочего времени на предприятии следует проверить обоснованность производственных заданий, изучить уровень их выполнения, установить целесообразность выполнения отдельных видов работ, выявить потери рабочего времени, установить их причины, наметить пути дальнейшего улучшения использования рабочего времени, разработать необходимые мероприятия.

2.4 Анализ использования рабочего времени

Одним из важнейших условий выполнения плана производства, увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависят эффективность работы, выполнение всех технико-экономических показателей. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на промышленном предприятии.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию (табл.5).

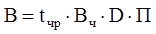

Фонд рабочего времени (ФРВ) зависит от численности рабочих (КР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П):

ФРВ = КР * Д * П

Если фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (ЦДП) и внутрисменные (ВСП):

____________________

Всего: 52101ч.

Таблица 5. Использование трудовых ресурсов предприятия

| Показатель

|

Прошлый год

|

Отчетный год

|

Отклонение (+,– )

|

| план

|

факт

|

от прошлого года

|

от плана

|

| Среднегодовая численность (количество) рабочих (КР)

|

810

|

800

|

827

|

+17

|

+27

|

| Отработано за год одним рабочим:

дней (Д)

часов (Ч)

|

119

934

|

120

960

|

115

897

|

-4

-37

|

-5

-63

|

| Средняя продолжительность рабочего дня (П), ч

|

7,85

|

8

|

7,8

|

-0,05

|

-0,2

|

| Фонд рабочего времени, тыс. ч

|

756,66

|

768

|

741,82

|

-14,84

|

-26,18

|

| В том числе сверхурочно отработанное время.тыс.ч

|

9,7

|

__

|

7,6

|

-2,1

|

+7,6

|

Как показывают приведенные данные, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано по 115 дней вместо 120, в связи, с чем целодневные потери рабочего времени составили на одного рабочего 5 дней, а на всех - 4135 дней, или 33880 ч. (4235 * 8).

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,2 ч., а за все отработанные дни всеми рабочими - 19021 ч. Общие потери рабочего времени 52101 ч. (897 -960) * 827. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает и сверхурочно отработанные часы. Если их исключить, то средняя продолжительность рабочего дня составит 7,76 ч., а внутрисменные потери рабочего времени - 22825,2 ч. (7,76 - 8) * 115 * 827, а общие потери рабочего времени - 59700 ч. [(741820-7600)/827-960] * 827.

После определения сверхплановых потерь рабочего времени необходимо изучить причины их образования. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

В нашем примере большая часть потерь (76800 ч.) вызвана субъективными факторами, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению 80 работников (76800/960).

Изучив потери рабочего времени, необходимо определить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Для определения непроизводительных потерь рабочего времени используются данные о потерях от брака (журнал-ордер № 10).

Таблица 6. Исходные данные для расчета непроизводительных затрат рабочего времени

| Показатель

|

Сумма, млн руб.

|

| Производственная себестоимость товарной продукции

|

80600

|

| Заработная плата рабочих

|

16532

|

| Заработная плата производственных рабочих

|

10075

|

| Материальные затраты

|

42500

|

| Себестоимость забракованной продукции

|

500

|

| Затраты на исправление брака

|

80

|

По данным таблицы 6 определяем:

1. удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции: 10075/80600 * 100 = 12,5%;

2. сумму заработной платы в себестоимости окончательного брака: 500 * 12,5/100 = 62,5 млн. руб.;

3. удельный вес зарплаты производственных рабочих в производственной себестоимости товарной продукции за вычетом сырья и материалов, полуфабрикатов и комплектующих изделий: 10075/(80600-42500) * 100 = 26,44%;

4. заработную плату рабочих по исправлению брака: 80 * 26,44/100 = 21,15 млн. руб.;

5. заработную плату рабочих в окончательном браке и на его исправление: 62,5 + 21,15 = 83,65 млн. руб.;

6. среднечасовую зарплату рабочих: 16532 млн. руб./2965480 чел.-ч = 5575 руб.;

7. рабочее время, затраченное на изготовление брака и его исправление: 83650000/5575 = 15000 чел.-ч.

Потери рабочего времени в связи с отклонением от нормальных условий работы определяются делением суммы доплат по этой причине на среднюю зарплату за 1 ч. На данном предприятии таковых доплат не было.

Сокращение потерь рабочего времени - один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

DТП=ПРВ * СВПЛ

= (76800+15000) * 36140 руб. = 3317,65 млн. руб.

Однако надо иметь в виду, что потери рабочего времени, не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

2.5 Анализ производительности труда

Один и тот же результат в процессе производства может быть получен при различной степени эффективности труда. Мера эффективности труда в процессе производства получила название производительности труда. Иными словами, под производительностью труда понимается его результативность или способность человека производить за единицу рабочего времени определенный объем продукции.

На рабочем месте, в цехе, на предприятии производительность труда определяется количеством продукции, которую производит рабочий за единицу времени (выработка), или количеством времени, затрачиваемого на изготовление единицы продукции (трудоемкость).

Выработка продукции в стоимостном измерении на одного среднесписочного работника как показатель производительности труда состоит из выработки продукции, вызванной повышением технического уровня производства вследствие уменьшения затрат рабочего времени на изготовление единицы продукции (собственно производительность труда), и определяется факторами, изменяющими объем продукции в стоимостном измерении и ничего общего не имеющими с производительностью труда, т.е. факторами оценочного характера.

Любой объемный показатель, принятый для исчисления выработки продукции на одного среднесписочного работника, оцениваемый в стоимостном измерении, непременно подвержен влиянию изменения таких факторов, как структурные сдвиги в ассортименте выпускаемой продукции, непроизводительные затраты рабочего времени, изменение факторов технического прогресса, решающее влияние которых сказывается на уровне выработки непосредственно через производительность труда. В процессе анализа производительности труда необходимо установить:

- степень выполнения задания по росту производительности труда;

- напряженность задания по росту производительности труда и определить прирост продукции за счет этого фактора;

- факторы, влияющие на изменение показателей производительности труда;

- резервы роста производительности труда и мероприятия по их использованию.

Многочисленные взаимозависимые факторы повышения показателей производительности труда можно условно объединить в следующие основные группы, характеризующие:

1) совершенствование техники и технологии. В эту группу факторов входит все, что определяется современным научно-техническим прогрессом;

2) улучшение организации производства, рациональное размещение производительных сил, специализацию предприятий и отраслей промышленности, наиболее полное использование имеющегося оборудования, ритмичность производства и др.;

3) совершенствование организации труда, т. е. улучшение использования живого труда (повышение квалификации кадров, культурно-технического уровня трудящихся, укрепление трудовой дисциплины и совершенствование системы заработной платы, нормирования труда и личной материальной заинтересованности всех работников; обеспечение средней интенсивности труда).

Для определения уровня выработки продукции на одного рабочего составляется аналитическая таблица вида таблицы 7.

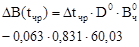

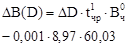

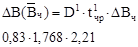

По данным таблицы видно, что среднегодовая выработка продукции на одного работающего фактически увеличилась на 2,77 тыс. руб. Это отклонение вызвано влиянием следующих факторов:

- повышение интенсивности труда;

- снижение трудоемкости продукции;

- потери рабочего времени;

- непроизводительные затраты рабочего времени;

- сверхурочно отработанное время;

- изменение структуры фактически выпущенной продукции;

- изменение удельного веса рабочих в численности промышленно-производственного персонала, т. е. структуры работающих.

Таблица 7. Выработка продукции на одного рабочего.

| Показатель

|

План

|

Факт

|

Отклонение от плана

|

| абсолютное

|

% к плану

|

| Выпуск товарной продукции в стоимостном выражении, тыс. руб. (BП)

|

76715

|

77468

|

+753

|

+0,98

|

| Среднесписочная численность рабочих, чел. (Чр

)

|

800

|

827

|

+27

|

+3,375

|

| Удельный вес рабочих (D)

|

83,1

|

83,0

|

-0,1

|

-0,1

|

| Отработано

всеми рабочими часов, тыс. ч (tч

)

|

| 768

|

741,82

|

-26,18

|

-3,4

|

| одним рабочим (tчр

)

|

0,96

|

0,897

|

-0,063

|

-6,56

|

| Продолжительность рабочего дня (П)

|

8

|

7,8

|

-0,2

|

-2,5

|

| Среднегодовая выработка одного рабочего, тыс. руб. (Вр

)

|

38,31

|

36,14

|

-2,17

|

-5,66

|

| Среднечасовая выработка продукции, руб. (Bч

)

|

60,03

|

62,24

|

+2,21

|

+3,70

|

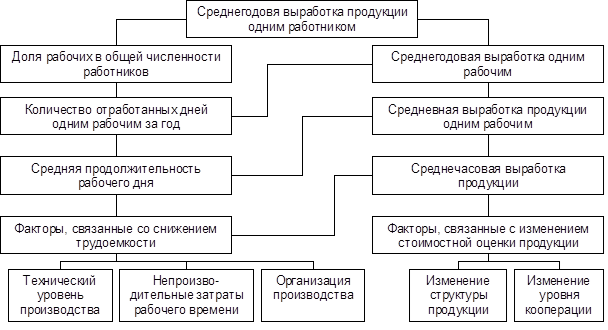

Величина среднегодовой выработки продукции одним работником зависит не только от среднечасовой выработки рабочих, но и от удельного веса рабочих, а так же от количества отработанных ими дней и продолжительности рабочего дня. Отсюда среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

Теперь я хочу показать взаимосвязь факторов определяющих среднегодовую выработку продукции работника предприятия. Она представлена на рисунке 1.

Рисунок 1. Взаимосвязь факторов, определяющих

среднегодовую выработку продукции работника предприятия

В таблице 8 приведен расчет влияния факторов на среднегодовую выработку.

Отрицательное влияние на величину среднегодовой выработки оказало снижение удельного веса рабочих и потери рабочего времени. Повышение среднегодовой выработки обусловлено повышением среднечасовой выработки, или интенсивности труда.

Таблица 8. Расчет влияния факторов на величину среднегодовой выработки

| Фактор

|

Алгоритм расчета

|

Влияние фактора, тыс. руб.

|

| Количество отработанных часов одним рабочим

|

|

-3,14

|

| Удельный вес рабочих в общей численности

|

|

-0,54

|

| Среднечасовая выработка одного рабочего

|

|

+3,243

|

| Итого

|

2,703

|

Изменение среднечасовой выработки зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. К факторам, влияющим на трудоемкость выпуска продукции, относятся:

- технический уровень производства;

- непроизводительные затраты времени в связи с браком;

- организация производства;

- и другие.

К факторам, связанным с изменением объема производства, относятся структура выпускаемой продукции и уровень кооперированных поставок.

Чтобы провести анализ среднечасовой выработки, необходимо рассчитать фактическую среднечасовую выработку в сопоставимых с планом условиях:

где DN(D) – изменение объема выпуска продукции за счет изменений в структуре выпуска; DN(КП) – изменение времени; ЭТ(НТП) – экономия рабочего времени за счет внедрения мероприятий по научно-техническому прогрессу объема выпуска продукции за счет изменения уровня кооперированных поставок; Тнз - непроизводительные затраты рабочего.

Дополнительные условия для расчета влияния факторов на среднечасовую выработку:

DN(D)=614 тыс.руб.; DN(КП)=240 тыс. руб.

Сравнение фактической среднечасовой выработки с плановой среднечасовой выработкой показывает влияние интенсивности труда:

Затем рассчитывается фактическая среднечасовая выработка без учета влияния экономии рабочего времени от внедрения мероприятий по техническому прогрессу:

Сравнение полученной среднечасовой выработки с плановой дает возможность определить влияние мероприятий по техническому прогрессу на изменение среднечасовой выработки:

Затем рассчитывается фактическая среднечасовая выработка без учета влияния непроизводительных затрат рабочего времени:

Сравнением с предыдущим результатом определяется влияние непроизводительных затрат рабочего времени:

Рассчитывается фактическая среднечасовая выработка без учета влияния изменения уровня кооперированных поставок:

Влияние изменения уровня кооперированных поставок равно:

И наконец, полученный результат сравнивают с фактической среднечасовой выработкой и определяют влияние изменения структуры фактически выпущенной продукции:

Суммарное влияние всех факторов составит +2,21 руб. (+43,33 + (-0,08) + 0,32 + 0,24).

После анализа среднечасовой выработки проводится анализ среднегодовой выработки одного рабочего. На среднегодовую выработку рабочего (В), кроме рассмотренных факторов, влияют количество отработанных рабочих дней и средняя продолжительность рабочего дня.

Как видно из проведенного анализа, на величину среднечасовой выработки влияют непроизводительные затраты рабочего времени, а на величину среднегодовой выработки - снижение удельного веса рабочих в общей численности.

Для изучения влияния факторов на уровень среднечасовой выработки применяются также приемы корреляционно-регрессионного анализа. В многофакторную корреляционную модель среднечасовой выработки можно включить фондовооруженность или энерговооруженность труда, удельный вес рабочих, имеющих высшую квалификацию, средний срок службы оборудования и т.д.

2.6 Анализ трудоемкости продукции

Трудоемкость

- затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ) рассчитывается делением фонда рабочего времени на изготовление определенного вида продукции на количество изделий этого наименования в натуральном или условно-натуральном измерении. Можно рассчитывать и трудоемкость одного рубля продукции. Для этого общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпуска продукции. Полученный показатель обратный среднечасовой выработке продукции.

Снижение трудоемкости продукции - важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтехмероприятий (внедрение достижении науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т.д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет уравнение удельной трудоемкости продукции на разных предприятиях. Это дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

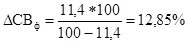

Из таблицы 9 видно, что плановое задание по снижению трудоемкости продукции в целом по предприятию значительно перевыполнено. Плановое задание по снижению трудоемкости продукции к прошлому году: 32 / 33,2 * 100 = 96,4%; 96,4 - 100 = -3,6%. Фактическое снижение трудоемкости к уровню прошлого года: 29,42 / 33,2 * 100 = 88,6%; 88,6 - 100 = -11,4%.

Для расчета трудоемкости я взяла новые числовые данные.

Таблица 9. Анализ динамики и выполнения

плана по уровню трудоемкости продукции

| Показатель

|

Прошлый год

|

Отчетный год

|

Рост уровня показателя, %

|

| план

|

факт

|

план к прошлому году

|

факт к прошлому году

|

факт к плану

|

| Товарная продукция, млн руб.

|

94100

|

96000

|

100800

|

102,0

|

107,4

|

105,0

|

| Отработано всеми рабочими

человеко-часов

|

3124120

|

3072000

|

2965480

|

98,0

|

95,0

|

96,5

|

| Удельная трудоемкость

на 1 млн руб., ч

|

33,2

|

32,0

|

29,42

|

96,4

|

88,6

|

91,94

|

| Среднечасовая выработка,

тыс руб.

|

30,12

|

31,25

|

33,99

|

103,75

|

112,85

|

108,77

|

Плановый прирост производительности труда (часовой выработки) за счет снижения трудоемкости продукции:

Фактический рост производительности труда за счет снижения трудоемкости к уровню прошлого года:

План по снижению трудоемкости перевыполнен на 7,8%, в результате чего среднечасовая выработка продукции возросла на 9,1% (12,85-3,75).

Зная, как изменилась среднечасовая выработка, можно определить изменение трудоемкости продукции:

Как видим, между трудоемкостью продукции и уровнем производительности труда существует обратно пропорциональная зависимость. Поэтому общая удельная трудоемкость продукции зависит от тех же факторов, что и среднечасовая выработка рабочих.

Удельную фактическую трудоемкость в сопоставимых с планом условиях можно представить в виде алгоритма:

где ВПф

- фактический объем валовой продукции; DВПстр

, DВПк

-соответственно изменение объема валовой продукции за счет структуры производства и кооперированных поставок; ТФ

- фактические затраты рабочего времени на выпуск продукции; Тн

- непроизводительные затраты времени; Тэ

– экономия рабочего времени в связи с внедрением мероприятий НТП.

Расчет влияния факторов на изменение уровня трудоемкости продукции можно произвести по методике, описанной в предыдущем параграфе.

В процессе последующего анализа необходимо изучить показатели удельной трудоемкости по видам продукции (табл. 10).

Таблица 10. Анализ удельной трудоемкости по видам продукции

| Вид продукции

|

Объем производства, руб

|

Удельная трудоемкость, ч

|

Затраты труда на выпуск продукции, ч

|

| план

|

факт

|

план

|

факт

|

по плану

|

по плану на фактический выпуск

|

фактически

|

| А

|

57600

|

50400

|

15,5

|

15,0

|

892800

|

781200

|

756000

|

| В

|

56000

|

55440

|

18,0

|

17,0

|

1008000

|

997920

|

942480

|

| С

|

27430

|

31680

|

24,0

|

21,0

|

658320

|

760320

|

665280

|

| D

|

19200

|

26880

|

26,7

|

22,4

|

512880

|

717700

|

601720

|

| Итого

|

160230

|

164400

|

19,2

|

18,0

|

3072000

|

3257140

|

2965480

|

Как видно из таблицы, общая трудоемкость продукции по сравнению с планом снизилась на 106520 чел.-ч. В связи с увеличением объема производства продукции затраты труда на ее выпуск возросли на 185140 чел.-ч, а за счет снижения удельной трудоемкости продукции сократились на 291660 чел.-ч.

Значительно снизилась и удельная трудоемкость: по изделию А - на 3,2%, по изделию В - на 5,5, по изделию С - на 12,5, по изделию D - на 15,7%, а в целом по предприятию ее средний уровень снизился на 6,25%.

Изменение среднего уровня удельной трудоемкости может произойти за счет изменения ее уровня по отдельным видам продукции (TEi

) и структуры производства (УДi

). При увеличении удельного веса более трудоемких изделий средний ее уровень возрастает и наоборот:

Влияние этих факторов на средний уровень трудоемкости можно определить методом цепной подстановки через средневзвешенные величины:

Изменение среднего уровня удельной трудоемкости произошло за счет:

а) снижения против плана индивидуальной трудоемкости отдельных изделий:

б) увеличения удельного веса более трудоемкой продукции изделия С и D в общем выпуске:

Расчет влияния структурного фактора на изменение среднего уровня удельной трудоемкости можно произвести и способом абсолютных разниц по данным табл.9 и 10:

Следует иметь в виду, что изменения в уровне трудоемкости не всегда оцениваются однозначно. Иногда трудоемкость возрастает при значительном удельном весе вновь осваиваемой продукции или улучшении ее качества. Чтобы добиться повышения качества, надежности и конкурентоспособности продукции, требуются дополнительные затраты труда и средств. Однако выигрыш от увеличения объема продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоемкости изделий. Поэтому взаимосвязь трудоемкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться постоянно в центре внимания аналитиков.

Для всесторонней оценки выполнения плана по трудоемкости продукции и выявления резервов роста производительности труда необходимо анализировать выполнение норм выработки рабочими-сдельщиками индивидуально и в среднем по предприятию.

По данным таблицы 10 можно рассчитать средний уровень выполнения норм выработки (Кнв) рабочими-сдельщиками по средневзвешенной:

КНВ

= (60 * 85 + 110 * 95 + 350 * 105 + 320 * 115 + 260 *

* 125 + 140 * 135 + 82 * 145) / 1322 = 115,3%

Таблица 11. Выполнение норм выработки рабочими-сдельщиками

| Уровень выполнения

норм выработки, %

|

Число рабочих

-сдельщиков

|

| 80- 90

91 - 100

101 - 110

111-120

121 - 130

131 - 140

141 - 150

|

60

110

350

320

260

140

82

|

| Итого

|

1322

|

В плане предусматривалось выполнение норм выработки в целом по предприятию на 110%. За счет этого план по производительности труда рабочих-сдельщиков перевыполнен на 4,8% [(115,3-ПО)/ПО * 100]. Учитывая, что удельный вес сдельщиков в общей численности рабочих составляет 80% (1322/1653 * 100) среднечасовая выработка рабочего возросла на 3,84% (4,8 * 80/ /100), или на 1200 руб. (31250 * 3,84/100), а трудоемкость продукции снизилась на 3,7% [(3,84 * 100)/(100+3,84)].

Однако, как показывают результаты анализа, задание по росту производительности труда не выполнено значительным количеством рабочих. Так, 170 человек не выполнили нормы выработки, а выработка 350 человек не достигла среднего планового уровня. Этот факт должен привлечь внимание к качеству технического нормирования, созданию условий для выполнения и перевыполнения технически обоснованных норм выработки всеми рабочими.

В заключение анализа необходимо определить резервы снижения удельной трудоемкости продукции по отдельным изделиям и в целом по предприятию:

2.7 Анализ фонда заработной платы

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы. И об этом необходимо помнить всегда.

Заработная плата – это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступающая в его личное потребление.

Заработная плата – это вознаграждение за труд.

Оплата труда работников – это цена трудовых ресурсов, задействованных в производственном процессе. Можно сказать и так, что заработная плата это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата – это начисленная и полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата – это ее покупательная способность номинальной заработной платы. Вполне очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги.

Общий уровень оплаты труда на предприятии может зависеть от следующих основных факторов:

- Результатов хозяйственной деятельности предприятия, уровня его рентабельности;

- Кадровой политики предприятия;

- Уровня безработицы в регионе, области, среди работников соответствующих специальностей;

- Влияния профсоюзов, конкурентов и государства;

- Политики предприятия в области связей с общественностью.

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность его работников, обеспечивать конкурентоспособность на рынке труда готовой продукции, не обходимую рентабельность и прибыльность продукции.

Цель рациональной организации оплаты труда – обеспечение соответствия между ее величиной и трудовым вкладом работника в общие результаты хозяйственной деятельности предприятия, то есть установление соответствия между мерой труда и мерой потребления.

В основу организации оплаты труда на многих российских предприятиях положены следующие принципы:

1. Осуществление оплаты в зависимости о т количества и качества труда;

2. Дифференциация заработной платы в зависимости от квалификации работника, условий труда, отраслевой и региональной принадлежности предприятия;

3. Систематическое повышение реальной заработной платы, то есть превышение темпов роста номинальной заработной платы над инфляцией;

4. Превышение темпов роста производительности труда над темпами роста средней заработной платы;

5. Справедливость, то есть равная оплата за равный труд;

6. Учет вредных условий труда и тяжелого физического труда;

7. Стимулирование за качество труда и добросовестное отношение к труду;

8. Материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшим к каким-либо негативным последствиям;

Организация оплаты труда непосредственно на предприятии состоит из следующих основных элементов:

А) формирование фонда оплаты труда;

Б) нормирование труда;

В) установление тарифной системы;

Г) определение формы и системы заработной платы.

Большое значение для функционирования предприятия уделяется роли предпринимателя. Он сталкивается в своей деятельности с тем, что любой фактор, вовлекаемый в производства, должен быть оплачен. С одной стороны, оплата должна компенсировать расход физических и интеллектуальных сил работника, с другой стороны, работник не должен чувствовать себя ущербным, сравнивая оплату своего труда с оплатой аналогичного труда на родственном предприятии. Однако предпринимателей ограничивает ряд факторов внешнего характера:

А) установленные государством размеры налогов от уровня заработной платы;

Б) требования профсоюзных комитетов;

В) условия договора между нанимателем и коллективом работающих.

При организации оплаты труда предприниматель должен:

А) определить форму и систему оплаты труда работников своего предприятия;

Б) разработать систему окладов для служащих, специалистов, управленческого персонала.

В распоряжении предпринимателя имеются широкие возможности в выборе тех или иных форм или систем заработной платы, а также при определении премиальных доплат и поощрений. Но искусство руководителя заключается в том, чтобы из арсенала средств выбрать те из них, которые соответствуют предприятию и тому персоналу, который набран на это предприятие.

Так как заработная плата является на предприятии важнейшим фактором, то необходимо анализировать использование фонда заработной платы. Для того чтобы провести этот анализ возьмем, к примеру, некое предприятие, занимающееся животноводством и растениеводством.

Оплата труда на этом предприятии сдельно – премиальная и ее уровень зависит от количества закрепленного поголовья скота и производимой продукции на голову животного. В животноводстве применяется также дополнительная оплата труда: за продукцию, за классность, за работу в выходные дни.

Оплата труда в ремонтной мастерской, автопарке и на других вспомогательных производствах осуществляется из учета выполненных работ.

Оплата труда в растениеводстве также производится за счет объема выполненных работ. Водителям грузовых автомобилей оплата труда начисляется за счет перевезенных тонн – километров, на основании первичных документов.

Рассмотрим, как изменился фонд заработной платы на этом предприятии за три года.

Таблица 12. Анализ фонда заработной платы.

| Показатели

|

Годы

|

Отношение 1998 года к 1996 году, %

|

| 1996

|

1997

|

1998

|

| 1. Постоянные работники, чел.

|

148

|

141

|

148

|

100

|

| 2. Сезонные и временные работники, чел.

|

1

|

6

|

7

|

в семь раз

|

| 3. Служащие, чел.

|

28

|

28

|

27

|

96,4

|

| 4. Работники других сфер деятельности, чел.

|

18

|

20

|

20

|

111

|

| 5. Общий фонд заработной платы, тыс. руб.

|

402

|

598

|

694

|

172

|

| 6. Средняя заработная плата одного работника за год, тыс. руб.

|

2716

|

4241

|

4689

|

173

|

| 7. Оплата одного чел.-дня, тыс. руб.

|

9,3

|

14,0

|

16,6

|

178

|

Проанализировав таблицу. можно сделать вывод, что численность работников с 1996 по 1998 год не изменилась, а средства, направленные на оплату труда за год увеличились, также увеличился фонд оплаты труда, и оплата одного чел.-дня почти в два раза. Эти изменения связаны с инфляционными процессами в стране.

В связи с процессом инфляции минимальный уровень оплаты труда в хозяйстве постоянно пересматривается. На нашем предприятии он пересматривается примерно 3 раза в год. В первую очередь учитывается закон о минимальном уровне оплаты труда, утвержденном государственной Думой и правительством.

На нашем предприятии из за отсутствия средств в расчетах заработная плата выплачивается в натуральной форме. Если на предприятии отсутствуют средства для выплаты заработной платы наличными деньгами, то, в какой то степени, решением вопроса оплаты труда будет являться своевременность и расширение форм оплаты труда, а именно ежедневный отпуск молока, периодичность выдачи мяса, зерна.

Следует отметить, что одной из неучтенных форм оплаты труда являются доходы от личного подсобного хозяйства: в расчете на одну семью в среднем имеется 17 – 18 соток пахотной земли, есть коровы и свиньи.

Развитие личного подсобного хозяйства позволяет вовлечь в процесс производства материальных благ значительные ресурсы населения в нетрудоспособном возрасте: пенсионеров и подростков. Их удельный вес в трудовых ресурсах хозяйства составляет примерно 1/3 всех работников.

Так же на предприятиях должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия.

Соотношение между темпами роста производительности труда и средней заработной платой в масштабах народного хозяйства выдерживалось в строгой пропорции 2:1. что обусловливалось рядом факторов, прежде всего долей рабочих-сдельщиков в общей численности работающих.

В последние годы соотношение темпов роста производительности труда и заработной платы, как и практически все другие показатели, предприятиям директивно не планируются, однако, с точки зрения экономического анализа, этот показатель представляет определенный интерес.

Опережающие темпы роста производительности труда по сравнению с ростом заработной платы являются одним из факторов снижения себестоимости продукции, не говоря уже о росте объемов выпускаемой предприятием продукции.

При проведении анализа желательно, однако, иметь в виду, что соотношение «производительность труда / заработная плата», зависит в основном от той части заработной платы, которая относится на себестоимость продукции, и не должна учитывать выплаты персоналу из фондов, образующихся из прибыли.

Рассмотрим пример анализа этого соотношения по данным таблицы 13.

В декабре планировалось увеличение средней выработки на одного работающего на 4,328 % при росте зарплаты лишь на 0,775 %, т. е. соотношение темпов роста указанных показателей предусматривалось в размере 5,58 (что является очень хорошим показателем, поскольку выработка растет быстрее зарплаты в 5,58 раз:

4.328 / 0.775 = 5,58.

Фактические покупатели оказались на уровне плановых и составили по росту выработки 5,693 % и по росту средней зарплаты — 0,574 %. Таким образом, фактическая выработка росла быстрее средней зарплаты в 9,92 раза:

5,693 / 0,574=9,92.

Изменение фактических показателей по сравнению с плановыми составило 4,34, в том числе за счет повышения темпа роста производительности труда — 2,18, за счет повышения темпа роста заработной платы — 2,16:

(5 693 / 0,574 - 5,693 / 0,775) + (5,693 / 0,775 - 5,58).

Соотношение между темпами роста производительности труда и заработной платы можно видеть из прироста производительности труда на 1% прироста заработной платы по плановым и фактическим данным и данным предшествующего периода.

Произошел рост производительности труда. Однако этот рост может быть обусловлен рядом факторов, лишь в малой степени зависящих от работы самого предприятия, например таких, как изменение цен на реализованную продукцию, изменение цен на покупные материалы и комплектацию и ряда других, что легко может быть подсчитано.

Показатель производительности труда также может быть изменен из-за структурных сдвигов в выпускаемой продукции. Поэтому необходимо учесть фактор структурных сдвигов в номенклатуре выпускаемой продукции и скорректировать показатель производительности труда.

Таблица 13. Анализ соотношения темпов роста

производительности труда и средней заработной платы

| №п/п

|

Показатель

|

Ноябрь

(фактически)

|

Декабрь

(план)

|

Декабрь

(фактически)

|

(гр. 4 / гр. 3) ∙ 100

|

Фактически, %

|

| К ноябрю

(гр. 5 / гр. 3) ∙ 100

|

К плану

(гр. 5 / гр. 4) ∙ 100

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1

|

Объем валовой продукции,

тыс. д.е.

|

12 124,360

|

12419,113

|

12 651,249

|

102,431

|

104,346

|

101,869

|

| 2

|

Фонд зарплаты, тыс. д. е.

|

2243,120

|

2 219,400

|

2 227,295

|

98,943

|

99,245

|

100,356

|

| 3

|

Численность работающих, чел.

|

550

|

540

|

543

|

98,182

|

98,727

|

100,556

|

| 4

|

Средняя выработка на одного работающего, тыс. д.е.

|

22,044

|

22,998

|

23,299

|

104,328

|

105,693

|

101,309

|

| 5

|

Средняя зарплата на одного работающего, тыс. д.е.,

(стр. 2 / стр. 3)

|

4 078,4

|

4,110

|

4 101,8

|

100,775

|

100,574

|

99,800

|

| 6

|

Удельный вес фонда зарплаты в объеме валовой продукции, %, (стр. 2 / стр. 1) ∙ 100

|

18,501

|

17,871

|

17,605

|

0,63

(гр.3 - rp.4)

|

0,896

(гр.3 - rp.5)

|

0,266

(гр.6 - rp.7)

|

В данном случае можно заключить, что изменение структуры выпускаемой продукции на соотношение производительности труда и заработной платы практически не повлияло, хотя это бывает далеко не всегда.

3. Заключительная часть

В предыдущих главах мы рассмотрели все аспекты анализа трудовых ресурсов предприятия и теперь можем подвести итоги и сделать выводы по всей изучаемой теме.

Во всей совокупности ресурсов предприятия особое место занимают трудовые ресурсы. На уровне отдельного предприятия вместо термина «трудовые ресурсы» чаще используют термин «кадры» или «персонал». Кадры, в широком понимании, есть главная производительная сила общества. От кадровой политики зависит очень многое, в первую очередь насколько рационально используется рабочая сила и эффективность работы предприятия.

Кадры на предприятии классифицируются на рабочих, специалистов, руководителей, служащих, учеников, младший обслуживающий персонал и работников пожарно-сторожевой охраны. Приоритет следует отдавать руководителям. Исследованиями и практикой установлено, что эффективность работы предприятия на 70-80% зависит от руководителя предприятия. С переходом на рыночные отношения они получили большую самостоятельность в области оплаты труда. Предприятия в этот период стали чаще применять повременно-премиальную и бестарифную систему оплаты труда, а также оплату труда по контракту. Выявились и негативные стороны в оплате труда:

- На некоторых предприятиях стали допускаться слишком большие разрывы в оплате между работниками, получающими минимальную заработную плату и руководителями. Это соотношение иногда достигает 1:15, 1:20 и более;

- На многих предприятиях, особенно крупных, стали задерживать выплату заработной платы и производить натуральную оплату, что связано с общими неплатежами и плохим финансовым положением этих предприятий.

Кадры, и заработная плата – эти понятия тесно связаны между собой. На каждом предприятии должен разрабатываться план по труду и заработной плате. Цель которого заключается в изыскании резервов по улучшению рабочей силы и на этой основе повышение производительности труда. При этом план должен быть разработан так, чтобы темпы роста производительности труда опережали темпы роста заработной платы.

4. Библиография

| 1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. - М.: Финансы и статистика, 1999.

|

| 2. Любушин Н.П., Лешева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов/Под ред. проф. Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 1999.

|

| 3. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования - Минск: Высшая школа, 1999.

|

| 4. Савицкая Г.В Анализ хозяйственной деятельности предприятия: 3-е изд. - Мн.: ИП «Экоперспектива», «Новое знание», 1999.

|

| 5. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М.: ИНФРА- М, 1999.

|

|