| Вариант № 2

На основании данных баланса определить показатели ликвидности, тип финансового положения предприятия на начало и конец отчетного периода, резервы повышения финансовой устойчивости: в тыс. руб.

| Наименование статьи баланса

|

На начало

|

На конец

|

| Данные отчетного периода

|

| Остаточная стоимость основных средств

|

187,5

|

205,6

|

| Сырье и материалы

|

519,8

|

457,5

|

| Издержки обращения

|

218,7

|

245,6

|

| Товарные запасы

|

1429,8

|

1735,4

|

| Дебиторская задолженность срочная

|

268,5

|

305,2

|

| Просроченная

|

127,5

|

168,9

|

| Сомнительная

|

85,9

|

103,6

|

| Денежные средства

|

106,1

|

52,4

|

| Итого по 2 разделу

|

2756,3

|

3068,6

|

| Валюта баланса

|

2943,8

|

3274,2

|

| Совместный капитал

|

348,9

|

425,8

|

| Кредиторская задолженность

|

2552,5

|

2808,7

|

| Задолженность поставщика

|

2325,9

|

2553,4

|

| по оплате труда

|

87,6

|

102,7

|

| расчетом с бюджетом

|

28,7

|

42,6

|

| По внебюджетным платежам

|

24,9

|

32,1

|

| Прочие кредиты

|

85,4

|

77,9

|

| Резерв предстоящих расходов

|

42,4

|

39,7

|

| Итого по 5 разделу

|

2594,9

|

2848,4

|

| Валюта баланса

|

2943,8

|

3274,2

|

| Задолженность по НДФЛ

|

4,5

|

4,9

|

Решение:

I. Проведение горизонтального анализа в абсолютном и относительном отношениях по следующим статьям баланса в форме таблицы:

| Наименование статей баланса

|

На начало года

|

На конец года

|

Абсолютное откл. (+;-)

|

Относительное откл. в %

|

| Сырье и материалы

|

519,8

|

457,5

|

-62,3

|

-11,98

|

| Издержки обращения

|

218,7

|

245,6

|

26,9

|

12,3

|

| Остатки НЗП

|

¾

|

¾

|

¾

|

¾

|

| Товарные запасы

|

1429,8

|

1735,4

|

305,6

|

21,37

|

| Срочная дебиторская задолженность

|

268,5

|

305,2

|

36,7

|

13,67

|

| Просроченная дебиторская задолженность

|

127,5

|

168,9

|

41,4

|

32,47

|

| Сомнительная дебиторская задолженность

|

85,9

|

103,6

|

17,7

|

20,61

|

| Ценные бумаги

|

¾

|

¾

|

¾

|

¾

|

| Денежные средства

|

106,1

|

52,4

|

-53,7

|

-50,61

|

| Собственные средства

|

348,9

|

425,8

|

76,9

|

22,04

|

| Задолженность поставщикам

|

2325,9

|

2553,4

|

227,5

|

9,79

|

| Задолженность по оплате труда

|

87,6

|

102,7

|

15,1

|

17,24

|

| Задолженность по внебюджетным платежам

|

24,9

|

32,1

|

7,2

|

28,92

|

| Задолженность перед бюджетом

|

28,7

|

42,6

|

13,9

|

48,43

|

| Прочие кредиторы

|

85,4

|

77,9

|

-7,5

|

-8,78

|

1. По таблице определить положительные и отрицательные факторы, влияющие на финансовое положение предприятия:

| Положительно

|

Отрицательно

|

| Сырье и материалы

|

Издержки обращения

|

| Собственный капитал

|

Товарные запасы

|

| Прочие кредиторы

|

Срочная дебиторская задолженность

|

| |

Просроченная дебиторская задолженность

|

| |

Сомнительная дебиторская задолженность

Реклама

|

| |

Денежные средства

|

| |

Задолженность поставщикам

|

| |

Задолженность по оплате труда

|

| |

Задолженность перед бюджетом

|

II. Определить четыре показателя ликвидности.

| Показатели ликвидности

|

На начало года

|

На конец года

|

Отклонение (+;-)

|

| Показатель автономии

|

0,12

|

0,13

|

0,01

|

| Показатель абсолютной ликвидности

|

0,88

|

0,35

|

-0,53

|

| Показатель критической ликвидности

|

0,78

|

0,82

|

0,04

|

| Показатель текущей ликвидности или показатель текущего покрытия

|

1,07

|

1,08

|

0,01

|

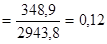

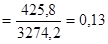

1. Показатель автономии – отношение III раздела баланса к валюте баланса;

На начало года

На конец года  - за счет увеличения собственного капитала на конец года. - за счет увеличения собственного капитала на конец года.

Оптимальное значение показателя более 0,25.

Расчетный показатель ниже рекомендуемого значения.

2. Показатель абсолютной ликвидности – отношение устойчивых активов к сумме устойчивых пассивов:

На начало года

На конец года  - показатель снизился на конец года на 0,53 (0,88 – 0,35 = 0,53). За счет снижения денежных средств и увеличения срочных обязательств предприятия. - показатель снизился на конец года на 0,53 (0,88 – 0,35 = 0,53). За счет снижения денежных средств и увеличения срочных обязательств предприятия.

Оптимальное значение показателя –0,5.

На начало года значение было выше рекомендуемого на 0,38 (0,88 – 0,5 = 0,38).

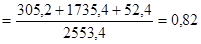

3. Показатель критической ликвидности: это отношение суммы срочной дебиторской задолженности, товарных запасов и устойчивых активов к кредиторской задолженности поставщикам.

На начало года

На конец года

Оптимальное значение показателя –1.

Значение показателя на конец года увеличится на 0,04 (0,82 – 0,78 = 0,04) за счет увеличения товарных запасов, срочной дебиторской задолженности.

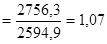

4. Показатель текущей ликвидности: отношение II раздела к V разделу баланса.

На начало года

На конец года

Рекомендуемое значение –2.

Небольшое увеличение показателя на конец года на 0,01 (1,08 – 1,07 = 0,01) и составит 1,08.

III. Тип финансового состояния предприятия по большой системе рейтинговой оценки:

Показатель автономии – 10 баллов.

Показатель абсолютной ликвидности – 15-20 баллов.

Показатель критической ликвидности – 15 баллов.

Показатель текущей ликвидности – 10 баллов.

Вывод: предприятие испытывает временные финансовые трудности (46-60 баллов).

IV. Определение недостатка собственного капитала:

Оптимальное значение –0,25.

Валюта баланса на начало года  25% = 2943,8 25% = 736 – собственный капитал на начало года. 25% = 2943,8 25% = 736 – собственный капитал на начало года.

736 – 348,9 = 387,1 – недостаток собственного капитала на начало года.

Валюта баланса на конец года 25% = 3274,2 25% = 819 – собственный капитал на конец года.

819 – 425,8 = 393,2 – недостаток собственного капитала на конец года.

V. Анализ структуры активов баланса в виде таблицы: в тыс. руб.

Реклама

| Показатели

|

На начало года

|

На конец года

|

Отклонение (+;-)

|

| Быстрореализуемые активы (денежные средства и ценные бумаги)

|

106,1

|

52,4

|

-53,7

|

| Активы средней степени ликвидности (срочная дебиторская задолженность и товарные запасы)

|

1698,3

|

2040,6

|

342,3

|

| Медленнореализуемые активы (сырье, издержки, НЗП и ОС)

|

926,0

|

908,7

|

-17,3

|

| Труднореализуемые активы (просроченная и сомнительная дебиторская задолженность)

|

213,4

|

272,5

|

59,1

|

1- показатель – отрицательный фактор.

2- показатель – положительный фактор.

3- показатель – положительный фактор.

4- показатель – отрицательный фактор.

Увеличение 1 и 2 группы – это положительный фактор, увеличение 3 и 4 группы отрицательный.

Уменьшение показателя 1-ой группы вызвано снижением денежных средств на конец года.

Снижение показателя 3-й группы вызвано снижением сырья и материалов на конец года.

VI. Анализ структуры пассивов в виде таблицы:

| Показатели

|

На начало года

|

На конец года

|

Отклонение (+;-)

|

| Устойчивые пассивы

|

120,6

|

150,2

|

29,6

|

| Задолженность поставщикам и прочие кредиторы

|

2411,3

|

2631,3

|

220,0

|

| Краткосрочные кредиты

|

¾

|

¾

|

¾

|

| Долгосрочные кредиты

|

¾

|

¾

|

¾

|

28,5 + 4,5 + 87,6 = 120,6

42,6 + 4,9 + 102,7 = 150,2

2325,9 + 85,4 = 2411,3

2553,4 + 77,9 = 2631,3

При анализе этих данных определяется удельный вес задолженности поставщикам в валюте баланса.

VII. Выявляется наличие картотеки № 2 и задержки в оплате труда (на основании задания № 1,6):

Задолженность поставщикам увеличилась на 9,79% или удельный вес задолженности поставщикам составляет 79% валюты баланса – это означает наличие картотеки № 2 по товарным платежам.

Задолженность перед бюджетом увеличилась на 47,44% - это говорит о наличии картотеки № 2 по расчету с бюджетом.

Задолженность по оплате труда отчетный период возросла на 17,24% - это говорит о задержке по оплате труда.

VIII. Определение причин влияния отрицательных факторов на финансовое состояние предприятия:

Рост просроченной и сомнительной задолженности на 32,47% и 20,61%.

Недостаток собственного капитала увеличился на конец года на 6,1 тыс. руб. (393,2 – 387,1 = 6,1)

Наличие сверхнормативных запасов ТМЦ:

Считается оптимальным или запасы ТМЦ должны составлять не более 50% валюты баланса:

По задаче:

519,8 + 218,7 + 1429,8 = 2168,3 – запасы ТМЦ на начало года

ТМЦ составляют на начало года – 73,66% валюты баланса

ТМЦ составляют на конец года – 74,48% валюты баланса

457,5 + 245,6 + 1735,4 = 2438,5 – запасы ТМЦ на конец года.

Вывод: на основании данных баланса выявлены следующие показатели ликвидности: показатель автономии ниже рекомендуемого значения; показатель абсолютной ликвидности на начало года выше рекомендуемого значения; показатели критической и текущей ликвидности ниже рекомендуемых значений. Предприятие испытывает временные финансовые трудности.

Список литературы

1. Вахрин П.И. «Финансовый анализ в коммерческих и некоммерческих организациях» М., ИЦК «Маркетинг», 2001 г.

2. Грачев А.В. «Анализ и управление финансовой устойчивости предприятия», М., «Финансы и статистики», 2002 г.

3. Ковалев В.В. «Финансовый анализ», М., «Финансы и статистика», 2002 г.

4. Любушин Н.П. «Анализ финансово-экономической деятельности предприятия», М., Юнити, 2001 г.

5. Селезнева Н.Н. «Финансовый анализ», М., ЮНИТИ, 2002 г.

|