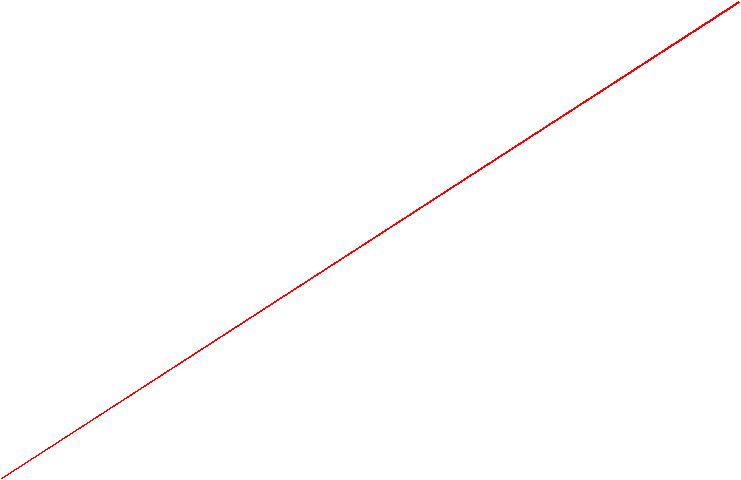

| График 1. |

|

|

|

|

|

|

|

|

|

|

"Взаимосвязь показателей системы "директ-костинг" за отчетный период" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 3.500.000 |

|

|

|

|

|

|

|

|

|

|

| 3.000.000 |

|

|

|

|

|

|

|

|

|

| 2.500.000 |

|

|

|

|

|

|

| 2.000.000 |

|

|

|

|

|

|

|

|

|

|

|

| 1.000.000 |

|

СОДЕРЖАНИЕ

ЦЕЛЬ

РАБОТЫ

РАЗДЕЛ

1

УЧЕТ

ЗАТРАТ НА

ПРОИЗВОДСТВО

И КААЛЬКУЛИРОВАНИЕ

СЕБЕСТОИМОСТИ

ПРОДУКЦИИ,

РАБОТ И УСЛУГ

ЗАДАНИЕ

1

ЗАДАНИЕ

2

ЗАДАНИЕ

3

ЗАДАНИЕ

4

ВЫВОД

РАЗДЕЛ

2

ОСНОВЫ

КОНТРОЛЯ, АНАЛИЗА

И УПРАВЛЕНИЯ

ПРОИЗВОДСТВЕННЫМИ

ЗАТРАТАМИ

ЗАДАНИЕ

5

ЗАДАНИЕ

6

ВЫВОД

СПИСОК

ЛИТЕРАТУРЫ

СПИСОК

ЛИТЕРАТУРЫ

План

счетов бухгалтерского

учета финансово-хозяйственной

деятельности

предприятий

и инструкция

по его применению.

Основы нормативного

регулирования

бухгалтерского

учета в России

/ Под ред. И с

комментариями

А.С. Бакаева.

– М.: Бухгалтерский

учет, 1995 (Библиотека

журнала «Бухгалтерский

учет»).

Николаева

С.А. Особенности

учета затрат

в условиях

рынка: система

«директ-костинг».

– М.: Финансы

и статистика,

1993г.

РАЗДЕЛ

1 . УЧЕТ

ЗАТРАТ НА

ПРОИЗВОДСТВО

И КААЛЬКУЛИРОВАНИЕ

СЕБЕСТОИМОСТИ

ПРОДУКЦИИ,

РАБОТ И УСЛУГ

ЗАДАНИЕ

1

Журнал

хозяйственных

операций СУ

за декабрь

1999г.

Таблица

1

| № п/п |

Наименование

первичного

документа |

Содержание

хозяйственных

операций |

Сумма

в тыс.руб. |

Корреспондирующие

счета |

| Дебет |

Кредит |

| 1 |

2 |

3 |

4 |

5 |

6 |

1

|

Ведомость

распределения

материалов

|

Отпущены

со склада основные

материалы,

конструкции

и детали для

строительства

(по планово-расчетным

ценам):

объекта

№ 2

объекта № 3

Итого:

|

283550

182650

466200

|

20/2

20/3

|

10

10

|

2

|

Ведомость

распределения

заработной

платы

|

Начислена

и распределена

заработная

плата рабочих

по направления

расхода:

объект

№ 2

объект

№ 3

управление

и обслуживание

строительных

машин и механизмов

благоустройство

строительных

площадок

заработная

плата работников

административно

- управленческого

персонала

Итого:

|

82900

61000

13000

2750

20050

179700

|

20/2

20/3

25

26

26

|

70

70

70

70

70

|

3

|

Ведомость

расчета отчислений

на социальное

страхование

|

Произведены

отчисления

на социальное

страхование

и обеспечение

в размере 38,5% от

начисленной

заработной

платы (распределены

по зарплате):

на

счет 20/2

на

счет 20/3

на

счет 25

на счет 26

Итого:

|

31917

23485

5005

8778

69185

|

20/2

20/3

25

26

|

69

69

69

69

|

4

|

Расчет

резервов на

оплату отпусков

|

Начислен

резерв на оплату

отпусков рабочим

(6,7% от зарплаты):

на

счет 20/2

на

счет 20/3

на

счет 25

на счет 26

Итого:

|

5554

4087

871

1528

12040

|

20/2

20/3

25

26

|

89

89

89

89

|

5

|

Ведомость

распределения

материалов

|

Отпущены

со склада

различные

строительные

материалы

на:

эксплуатацию

строительных

машин и механизмов

охрану

труда и технику

безопасности

благоустройство

строительных

площадок

Итого:

|

16100

5000

21640

42740

|

25

26

26

|

10

10

10

|

6

|

Ведомость

начислений

амортизации

|

Начислено

амортизационных

отчислений

по основным

средствам:

конторы

СУ

строительные

машины и механизмы

Итого:

|

3060

23000

26060

|

26

25

|

02

02

|

7

|

Ведомость

расчета износа

МБП

|

Начислен

износ по сданным

в эксплуатацию

МБП, используемым

для обслуживания:

строительных

машин и механизмов

строительного

производства

Итого:

|

18600

17000

35600

|

25

26

|

10

10

|

8

|

Ведомость

расчета отклонений

от стоимости

материалов

по учетным

(планово –

расчетным)

ценам

|

Списаны

отклонения

(экономия)

фактической

себестоимости

от планово –

расчетных

цен материалов,

израсходованных

на:

объект

№ 2

объект № 3

Итого:

|

7450

4750

12200

|

20/2

20/3

|

10

10

|

9

|

Ведомость

распределения

общепроизводственных

расходов

|

Распределены

между объектами

строительства

пропорционально

сметной стоимости

отработанных

машино-смен

затраты по

эксплуатации

строительных

машин и механизмов

(общепроизводственные

расходы)

объект

№ 2

объект № 3

Итого:

|

43576

33000

76576

|

20/2

20/3

|

25

25

|

10

|

Ведомость

распределения

накладных

расходов

|

Распределены

между объектами

строительства

пропорционально

прямым затратам

накладные

(общехозяйственные)

расходы

объект

№ 2

объект № 3

Итого:

|

37906

41900

79806

|

20/2

20/3

|

26

26

|

11

|

Счет

фактура подрядчика

|

Предъявлен

счет заказчику

на суммы затрат

по объекту №

2, возмещаемых

в порядке

компенсаций

|

10000

|

62

|

46

|

12

|

Расчет

стоимости

законченного

строительством

объекта № 2

|

Списана

фактическая

себестоимость

выполненных

и сданных работ

по объекту №

2

|

522853

|

46

|

20/2

|

13

|

Счет-фактура

и акт приемочной

комиссии

|

Предъявлен

счет заказчику

на сметную

стоимость

выполненных

и сданных работ

по объекту №

2

|

615555

|

62

|

46

|

14

|

Справка

– расчет финансовых

результатов

|

Закрыт

счет “Реализация”

с отнесением

финансового

результата

на соответствующий

счет

|

102702

|

46

|

80

|

Расчет

к операции №

3.

Произведены

отчисления

на социальное

страхование

и обеспечение

в размере 38,5% от

начисленной

заработной

платы (распределены

по зарплате):

на

счет 20/2

82900 тыс.

руб. * 0,385 = 31917 тыс.

руб.

на

счет 20/3

61000 тыс.

руб. * 0,385 = 23485 тыс.

руб.

на

счет 25

13000 тыс.

руб. * 0,385 = 5005 тыс.

руб.

на счет 26

2750 тыс. руб. * 0,385 = 1059

тыс. руб.

20050 тыс. руб. * 0,385 = 7719

тыс. руб.

Итого на счет

26: 1059 тыс. руб. + 7719 тыс.

руб. = 8778 тыс. руб.

Расчет

к операции №

4 .

Начислен

резерв на оплату

отпусков рабочим

(6,7% от зарплаты):

на

счет 20/2

82900 тыс.

руб. * 0,067 = 5554 тыс.

руб.

на

счет 20/3

61000 тыс.

руб. * 0,067 = 4087 тыс.

руб.

на

счет 25

13000 тыс.

руб. * 0,067 = 871 тыс.

руб.

на счет 26

2750 тыс. руб. * 0,067 = 184 тыс.

руб.

20050 тыс. руб. * 0,067 = 1344

тыс. руб.

Итого на счет

26: 184 тыс. руб. + 1344 тыс.

руб. = 1528 тыс. руб.

ЗАДАНИЕ

2

Расчет

к операции №

9 .

-

Счет 25

|

|

| Д |

К |

|

|

Сн =

0

|

|

|

| 2)

13000 |

9)

76576 |

|

| 3)

5005 |

|

Разность

общепроизводственных

расходов по

двум объектам |

| 4)

871 |

|

и

общепроизводственных

расходов на

объект № 3 |

| 5)

16100 |

|

|

| 6)

23000 |

|

76576 тыс.

руб. – 33000 тыс. руб.

= 43576 тыс. руб. |

| 7)

18600 |

|

|

| Оборот

= 76576 |

Оборот

= 76576 |

|

|

Ск =

0

|

|

|

Расчет

к операции №

10 .

-

Счет 26

|

|

| Д |

К |

|

|

Сн =

0

|

|

|

| 2)

22800 |

9)

79806 |

|

| 3)

8778 |

|

Разность

накладных

расходов по

двум объектам |

| 4)

1528 |

|

и

накладных

расходов на

объект № 3 |

| 5)

26640 |

|

|

| 6)

3060 |

|

79806 тыс.

руб. – 41900 тыс. руб.

= 37906 тыс. руб. |

| 7)

17000 |

|

|

| Оборот

= 79806 |

Оборот

= 79806 |

|

|

Ск =

0

|

|

|

-

Счет

20/2

|

|

Счет

20/3

|

| Д |

К |

|

Д |

К |

|

Сн =

30000

|

|

|

Сн =

0

|

|

| 1)

283550 |

12)

522853 |

|

1)

182650 |

|

| 2)

82900 |

|

|

2)

61000 |

|

| 3)

31917 |

|

|

3)

23485 |

|

| 4)

5554 |

|

|

4)

4087 |

|

| 8)

7450 |

|

|

8)

4750 |

|

| 9)

43576 |

|

|

9)

33000 |

|

| 10)

37906 |

|

|

10)

41900 |

|

| Оборот

= 492853 |

Оборот

= 522853 |

|

Оборот

= 350872 |

Оборот

= 0 |

|

Ск =

0

|

|

|

Ск =

350872

|

|

Расчет

к операции №

12 .

Найти

фактическую

себестоимость

выполненных

и сданных работ

по объекту №

2.

Сн

(сч.20/2) + Об.(сч.20/2) =

30000 тыс. руб. + 492853 тыс.

руб. = 522853 тыс. руб.

ЗАДАНИЕ

3

Ведомость

аналитического

учета затрат

на строительство

объекта № 2 (см.

на стр. 10)

Расчет

к заданию № 3 .

Всего

затрат произведенных

до 12.99г. = Материалы

(франко-приобъектный

склад) до 12.99г. +

Оплата труда

рабочих с

отчислениями

на социальное

страхование

и обеспечение,

с резервом

отпуска до

12.99г. + Затраты на

содержание

и эксплуатацию

машин и механизмов

до 12.99г. + Накладные

расходы до

12.99г.

821950 тыс.

руб. + 110000 тыс. руб.

+ 58500 тыс. руб. + 233550 тыс.

руб. = 1224000 тыс. руб.

Фактическая

себестоимость

до 12.99г. = Всего

затрат произведенных

до 12.99г. + Остаток

незавершенного

строительного

производства

на начало месяца

- Остаток незавершенного

строительного

производства

на конец месяца

1224000 тыс.

руб. + 0 – 30000 тыс. руб.

= 1194000 тыс. руб.

Результат

(прибыль “+”,

убыток “-“) до

12.99г. = Сметная

стоимость до

12.99г. + Затраты,

возмещаемые

в порядке компенсации

рыночных удорожаний

до 12.99г. - Фактическая

себестоимость

до 12.99г.

1311900 тыс.

руб. + 90000 тыс. руб.

– 1194000 тыс. руб. =

207900 тыс. руб. (прибыль)

Материалы

(франко-приобъектный

склад) за декабрь

месяц = Отпущенные

со склада основные

материалы,

конструкции

и детали для

строительства

(по расчетно-плановым

ценам) на объект

№ 2 + Отклонения

(экономия)

фактической

себестоимости

от планово –

расчетных цен

материалов,

израсходованных

на объект № 2

283550 тыс.

руб. + 7450 тыс. руб.

= 291000 тыс. руб.

Итого материалов

(франко-приобъектный

склад) = Затраты

произведенные

до декабря 99г.

+ Затраты за

декабрь 99г.

821950 тыс.

руб. + 291000 тыс. руб.

= 1112950 тыс. руб.

Оплата

труда рабочих

с отчислениями

на социальное

страхование

и обеспечение,

с резервом

отпуска за

декабрь месяц

= Начисленная

и распределенная

заработная

плата рабочих

(объект № 2) +

Произведенные

отчисления

на социальное

страхование

и обеспечение

в размере 38,5% от

начисленной

заработной

платы (объект

№ 2) + Начислен

резерв (6,7% от

зарплаты) на

оплату отпусков

рабочим (объект

№ 2)

82900 тыс.

руб. + 31917 тыс. руб.

+ 5554 тыс. руб. = 120371 тыс.

руб.

Итого по оплате

труда рабочих

с отчислениями

на социальное

страхование

и обеспечение,

с резервом

отпуска = Затраты

произведенные

до декабря 99г.

+ Затраты за

декабрь 99г.

110000 тыс.

руб. + 120371 тыс. руб.

= 230371 тыс. руб.

Затраты

на содержание

и эксплуатацию

машин и механизмов

за декабрь

месяц = Распределенные

между объектами

строительства,

пропорционально

сметной стоимости

отработанных

машино-смен,

затраты по

эксплуатации

строительных

машин и механизмов

(общепроизводственные

расходы) на

объект № 2 = 43576 тыс.

руб.

Итого затрат

на содержание

и эксплуатацию

машин и механизмов

= Затраты произведенные

до декабря 99г.

+ Затраты за

декабрь 99г.

58500 тыс. руб. + 43576 тыс.

руб. = 102076тыс. руб.

Накладные

расходы за

декабрь месяц

= Распределенные

между объектами

строительства,

пропорционально

прямым затратам,

накладные

(общехозяйственные)

расходы на

объект № 2 = 37906 тыс.

руб.

Итого накладных

расходов =

Затраты произведенные

до декабря 99г.

+ Затраты за

декабрь 99г.

233550 тыс.

руб. + 37906 тыс. руб.

= 271456 тыс. руб.

Всего

затрат за декабрь

= Материалы

(франко-приобъектный

склад) за декабрь

месяц + Оплата

труда рабочих

с отчислениями

на социальное

страхование

и обеспечение,

с резервом

отпуска за

декабрь месяц

+ Затраты на

содержание

и эксплуатацию

машин и механизмов

за декабрь

месяц + Накладные

расходы за

декабрь месяц

291000 тыс.

руб. + 120371 тыс. руб.

+ 43576 тыс. руб. + 37906 тыс.

руб. = 492853 тыс. руб.

Итого

всех затрат

= Затраты произведенные

до декабря 99г.

+ Затраты за

декабрь 99г.

1224000 тыс.

руб. + 492853 тыс. руб.

= 1716853 тыс. руб.

Итого остатка

незавершенного

строительного

производства

на начало месяца

= Остаток за

период до декабря

+ Остаток за

декабрь

0 + 30000 тыс.

руб. = 30000 тыс. руб.

Итого остатка

незавершенного

строительного

производства

на конец месяца

= Остаток за

период до декабря

+ Остаток за

декабрь

30000 тыс.

руб. + 0 = 30000 тыс. руб.

Фактическая

себестоимость

на 12.99г. = Всего

затрат произведенных

на 12.99г. + Остаток

незавершенного

строительного

производства

на начало месяца

- Остаток незавершенного

строительного

производства

на конец месяца

492853 тыс.

руб. + 30000 тыс. руб.

– 0 = 522853 тыс. руб.

Общая

фактическая

себестоимость

= Затраты произведенные

до декабря 99г.

+ Затраты за

декабрь 99г.

1194000 тыс.

руб. + 522853 тыс. руб.

= 1716853 тыс. руб.

Общая сметная

себестоимость

= Затраты произведенные

до декабря 99г.

+ Затраты за

декабрь 99г.

1311900 тыс.

руб. + 615555 тыс. руб.

= 1927455 тыс. руб.

Общие затраты,

возмещаемые

в порядке компенсации

рыночных удорожаний

= Затраты произведенные

до декабря 99г.

+ Затраты за

декабрь 99г.

90000 тыс.

руб. + 10000 тыс. руб.

= 100000 тыс. руб.

Результат

(прибыль “+”,

убыток “-“) за

12.99г. = Сметная

стоимость за

12.99г. + Затраты,

возмещаемые

в порядке компенсации

рыночных удорожаний

за 12.99г. - Фактическая

себестоимость

на 12.99г.

615555 тыс.

руб. + 10000 тыс. руб.

– 522853 тыс. руб. = 102702

тыс. руб. (прибыль)

Итоговая прибыль

= Прибыль до

12.99г. + Прибыль за

12.99г.

207900 тыс. руб. + 102702 тыс.

руб. = 310602 тыс. руб.

ЗАДАНИЕ

4

Отчетная

калькуляция

себестоимости

объекта № 2 (в

тыс. руб.)

Таблица

3

| Статьи

затрат |

Сметная

стоимость |

Себестоимость |

Затраты,

возмещаемые

в порядке

компенсации

рыночных

удорожаний |

| Плановая |

Фактическая |

| А |

1 |

2 |

3 |

4 |

| Материалы |

1196800 |

1113158

|

1112950

|

- |

| Оплата

труда рабочих |

146600 |

136354

|

230371

|

- |

| Затраты

труда рабочих

на эксплуатацию

машин и механизмов |

90400 |

84082

|

102076

|

- |

| Накладные

расходы |

262360 |

344024

|

271456

|

100000

|

| Плановые

накопления |

231295 |

- |

- |

- |

| Всего |

1927455 |

1677618

|

1716853

|

100000

|

Расчет

к заданию № 4 .

Расчеты

плановой

себестоимости

по отдельным

статьям затрат

ведется по

формуле:

Сспл

= Сссм

– Э + К,

Где,

Сспл

– плановая

себестоимость,

Сссм

– сметная

себестоимость,

Э –

экономия от

снижения затрат,

К –

затраты возмещаемые

в порядке компенсаций

по соответствующей

статье затрат

из-за рыночных

удорожаний.

Расчет

экономии от

снижения затрат

по отдельным

статьям ведется

на основе

усредненного

процента (без

постатейной

его дифференциации)

в размере 6,24% от

сметной стоимости

(или 0,0624) и утвержденной

нормы плановых

накоплений

в размере 12% к

общей сумме

сметной стоимости

строительных

работ.

А) Материалы:

Э

= 1196800 тыс. руб. * 1,12 *

0,0624 = 83642 тыс. руб.

Сспл

= 1196800 тыс. руб. –

83642 тыс. руб. + 0 = 1113158

тыс. руб.

Б) Оплата

труда рабочих:

Э

= 146600 тыс. руб. * 1,12 *

0,0624 = 10246 тыс. руб.

Сспл

= 146600 тыс. руб. –

10246 тыс. руб. + 0 = 136354 тыс.

руб.

В) Затраты

труда рабочих

на эксплуатацию

машин и механизмов:

Э = 90400 тыс. руб.

* 1,12 * 0,0624 = 6318 тыс. руб.

Сспл

= 90400 тыс. руб. –

6318 тыс. руб. + 0 = 84082 тыс.

руб.

Г) Накладные

расходы:

Э = 262360 тыс. руб.

* 1,12 * 0,0624 = 18336 тыс. руб.

Сспл

= 262360 тыс. руб. –

18336 тыс. руб. + 100000 = 344024

тыс. руб.

РАЗДЕЛ

2 . ОСНОВЫ

КОНТРОЛЯ, АНАЛИЗА

И УПРАВЛЕНИЯ

ПРОИЗВОДСТВЕННЫМИ

ЗАТРАТАМИ

Во

втором разделе

курсовой работы

полученные

результаты

в её первом

разделе подлежат

сначала контролю

и анализу с

целью их качественной

оценки. В заданиях

этого раздела

по прежнему

используются

данные СУ треста

жилищного

строительства

города за 1999г.

В

заключение

показываются

основы планирования,

учета и управления

производственными

затратами по

применяемой

в странах с

развитой рыночной

экономикой

так называемой

системой

“директ-костинг”

или “системой

управления

себестоимостью”.

В этой системе

достигнута

высокая степень

интеграции

учета, анализа

и принятия

управленческих

решений. Главное

внимание в ней

уделяется

изучению поведения

затрат ресурсов

в зависимости

от изменения

объемов производства,

что позволяет

гибко и оперативно

принимать

решение по

нормализации

финансового

состояния

фирмы. В связи

с этим в основе

названной

системы лежит

разделение

затрат на

производство

на переменные

(прямые) и постоянные

затраты.

К переменным

относятся

затраты, величина

которых изменяется

с изменением

объема производства:

затраты

на сырьё и

материалы,

заработная

плата основных

производственных

рабочих,

топливо

и энергия на

технологические

цели,

и др.

К

постоянным

расходам принято

относить такие

величина которых

не меняется

с изменением

объема производства:

арендная

плата,

проценты

за пользование

кредитами,

начисленная

амортизация

основных фондов,

некоторые виды

заработной

платы руководителей

предприятия,

фирмы,

и другие

расходы.

В системе

“директ-костинг”

исходят из того

принципа, что

самая точная

калькуляция

себестоимости

продукции

(работ, услуг)

не та, которая

более полно

включает в себя

все виды производственных

затрат, а та, в

которую включаются

только затраты,

непосредственно

связанные с

выпуском данной

продукции,

выполнением

работ и услуг,

то есть прямые

(переменные)

затраты. Поэтому

в данной системе

себестоимость

продукции

(работ, услуг)

учитывается

и планируется

только в части

переменных

(прямых) затрат,

а постоянные

расходы собираются

на отдельном

счете и с определенной

периодичностью

относятся

непосредственно

на финансовые

результаты

производства.

Для уяснения

основ системы

“директ-костинг”

можно ввести

обозначения

используемых

в ней показателей,

а взаимосвязь

этих показателей

представить

графически.

Показатели

системы “директ-костинг”

и их обозначения:

Выручка

от реализации

продукции,

работ, услуг

(Qp),

объем критической

выручки (kQp).

Переменные

затраты на

производство

(ПЗ).

Постоянные

расходы на

производство

(ПР).

Маржинальный

доход (МД) от

реализации

продукции,

маржинальный

доход от критического

объема реализации

продукции

(МДк).

Доля

маржинального

дохода в общем

объеме выручки

(VМД

= МД/ Qp),

доля в критическом

объеме выручки

( кVМД).

Прибыль

от реализации

продукции,

работ, услуг

(Пр).

Цена

реализации

единицы продукции,

работ, услуг

(Р), критическая

цена единицы

(кР).

Объем

производства

в натуральном

выражении (Qоп

= Qp/Р),

критический

объем производства

(кQоп).

Точка

критического

объема производства

(ТКОП), объема

реализации

(ТКОР) (К).

ЗАДАНИЕ

5

Полученные

в задании № 4

раздела 1 данные

о производственных

затратах по

строительству

объекта № 2

необходимо

проанализировать.

С этой целью

для удобства

анализа этих

данных необходимо

составить

расчетно-аналитическую

таблицу № 4 по

форме таблицы

№3 с добавлением

после графы

4 еще двух граф

с общим заголовком

“Отклонения

от плана”. В

графе 5 затем

указывается

подзаголовок

“Экономия (-)”,

а в графе 6 –

“Перерасход

(+)”.

Отчетная

калькуляция

себестоимости

объекта № 2 (в

тыс. руб.)

Таблица

4

| Статьи

затрат |

Сметная

стоимость |

Себестоимость |

Затраты,

возмещаемые

в порядке

компенсации

рыночных

удорожаний |

Отклонение

от плана |

| Плановая |

Фактическая |

“Экономия”

(-)

|

“Перерасход”

(+)

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

| Материалы |

1196800 |

1113158 |

1112950 |

- |

208

|

-

|

| Оплата

труда рабочих |

146600 |

136354 |

230371 |

- |

-

|

94017

|

| Затраты

труда рабочих

на эксплуатацию

машин и механизмов |

90400 |

84082 |

102076 |

- |

-

|

17994

|

| Накладные

расходы |

262360 |

344024 |

271456 |

100000 |

72568

|

-

|

| Плановые

накопления |

231295 |

- |

- |

- |

-

|

-

|

| Всего |

1927455 |

1677618 |

1716853 |

100000 |

-

|

39235

|

Для

анализа работы

строительного

управления

произведем

расчет следующих

показателей:

5.1. Определить

величину плановой

прибыли и плановый

уровень рентабельности

(по отношению

к договорной

(сметной) стоимости)

на объекте №

2, а также плановый

уровень снижения

(превышения)

себестоимости

объекта № 2;

5.1.1. Определим

величину плановой

прибыли, которая

рассчитывается

по следующей

формуле:

Прпл

= Ссм

– Сспл

+ К ;

где

Прпл

– плановая

прибыль,

Ссм

– сметная

стоимость,

Сспл

– плановая

себестоимость,

К –

компенсации.

Таким

образом величина

плановой прибыли

будет равна:

1927455 тыс.

руб. – 1677618 тыс. руб.

+ 100000 тыс. руб. = 349837 тыс.

руб.

5.1.2. Определим

плановый уровень

рентабельности

(по отношению

к договорной

(сметной) стоимости)

на объекте №

2, который рассчитывается

по следующей

формуле:

Урпл

= Прпл

/ Ссм

* 100% ;

где

Урпл

– плановый

уровень рентабельности,

Прпл

– плановая

прибыль,

Ссм

– сметная

стоимость.

Таким

образом плановый

уровень рентабельности

будет равен:

349837 тыс.

руб. / 1927455 тыс. руб.

* 100% = 18,15%

5.1.3. Определим

плановый уровень

снижения (превышения)

себестоимости

объекта № 2, который

рассчитывается

по следующей

формуле:

Ус.спл

= Сспл

/ Ссм

* 100% ;

где

Ус.спл

– плановый

уровень рентабельности,

Сспл

– плановая

себестоимость,

Ссм

– сметная

стоимость.

Таким

образом плановый

уровень снижения

себестоимости

будет равен:

1677618 тыс.

руб. / 1927455 тыс. руб.

* 100% = 87,04%

Вывод:

Строительное

управление

планировало

достигнуть

уровень рентабельности

объекта № 2 равный

18,15%, при этом

планировалось

снизить себестоимость

на 12,96% (100% - 87,04%).

5.2. Определить

отчетную величину

прибыли и отчетный

уровень рентабельности

на объекте №

2, а также процент

выполнения

плана по уровню

снижения (превышения)

себестоимости

на объекте №

2;

5.2.1. Рассчитаем

отчетную величину

прибыли на

объекте № 2 по

формуле:

Прф

= Ссм

– Ссф

+ К ;

где

Прф

–

фактическая

прибыль,

Ссм

– сметная

стоимость,

Ссф

–

фактическая

себестоимость,

К –

компенсации.

Таким

образом отчетная

величина прибыли

будет равна:

1927455 тыс.

руб. – 1716853 тыс. руб.

+ 100000 тыс. руб. = 310602 тыс.

руб.

5.2.2. Рассчитаем

отчетный уровень

рентабельности

на объекте №

2 по формуле:

Урф

= Прф

/ Ссм

* 100% ;

где

Урф

– отчетный

уровень рентабельности,

Прф

–

фактическая

прибыль,

Ссм

– сметная

стоимость.

Таким

образом плановый

уровень рентабельности

будет равен:

310602 тыс.

руб. / 1927455 тыс. руб.

* 100% = 16,11%

5.1.3. Определим

фактический

уровень снижения

(превышения)

себестоимости

объекта № 2, который

рассчитывается

по следующей

формуле:

Ус.сф

= Ссф

/ Ссм

* 100% ;

где

Ус.сф

– отчетный

уровень рентабельности,

Ссф

–

фактическая

себестоимость,

Ссм

– сметная

стоимость.

Таким

образом плановый

уровень снижения

себестоимости

будет равен:

1716853 тыс.

руб. / 1927455 тыс. руб.

* 100% = 89,07%

Вывод:

Достигнутый

уровень снижения

себестоимости

объекта № 2 составил

89,07%, а себестоимость

была снижена

на 10,93% (100% - 89,07%).

Таким

образом сравнивая

фактические

показатели

с плановыми

можно сделать

вывод:

А.) фактическая

сумма прибыли

оказалась ниже

плановой на

39235 тыс. руб. (Прф

- Прпл

= 310602 тыс. руб. – 349837

тыс. руб.).

Б.) за счет

увеличения

себестоимости,

фактическая

себестоимость

была снижена

только на 10,93%,

вместо планируемых

12,96%.

В.) уровень

рентабельности

фактически

оказался ниже

планового на

2,04% (16,11% - 18,15%).

5.3. Определить

процент выполнения

плана по прибыли,

рентабельности

и по себестоимости

на объекте №

2, а также процент

выполнения

плана по уровню

снижения (превышения)

себестоимости

на объекте №

2;

5.3.1. Определить

процент выполнения

плана по прибыли

по формуле:

% выполнения

плана по прибыли

= Прф /

Прпл

* 100% ;

где Прф

– прибыль

фактическая,

Прпл

– прибыль

плановая.

310602 тыс.

руб. / 349837 тыс. руб.

* 100% = 88,78%

5.3.2.

Определить

процент выполнения

плана по рентабельности

по формуле:

% выполнения

плана по рентабельности

= Урф

/ Урпл

* 100% ;

где Урф

– рентабельность

фактическая,

Урпл

– рентабельность

плановая.

0,1611 / 0,1815 * 100%

= 88,76%

5.3.3.

Определить

процент выполнения

плана по себестоимости

по формуле:

% выполнения

плана по себестоимости

= Срф

/ Српл

* 100% ;

где Срф

– себестоимость

фактическая,

Српл

– себестоимость

плановая.

1716853 тыс.

руб. / 1677618 тыс. руб.

* 100% = 102,34%

5.3.3.

Определить

процент выполнения

плана по снижению

себестоимости

по формуле:

% выполнения

плана по снижению

себестоимости

= Ус.сф

/ Ус.спл

* 100% ;

где Ус.сф

– фактический

уровень снижения

себестоимости,

Ус.спл

–плановый

уровень снижения

себестоимости.

0,8907 / 0,8703 * 100%

= 102,34%

Вывод:

Таким образом

процент выполнения

плана по прибыли

и рентабельности

составил 88,78% и

88,76% соответственно,

это означает

что СУ не дополучило

прибыли на

11,22%. Расчеты по

выполнению

плана снижения

себестоимости

показали что

фактическая

себестоимость

оказалась выше

плановой на

2,34%.

5.4. Определить

отклонения

от плана себестоимости

не объекте №

2 по отдельным

статьям затрат

(полученные

данные разносятся

по графам 5 и 6

таблицы 4) и в

целом по объекту;

5.4а. Определим

отклонения

по статье “Материалы”

(фактическая

себестоимость

– плановая

себестоимость):

1112950 тыс. руб.

– 1113158 тыс. руб. = - 208

тыс. руб. (таб.

4 гр. 5 “Экономия”).

По данной

статье затрат

фактическая

себестоимость

выше плановой,

из этого следует

экономия.

5.4б. Определим

отклонения

по статье “Оплата

труда рабочих”

(фактическая

себестоимость

– плановая

себестоимость):

230371 тыс. руб.

– 136354 тыс. руб. = +

94017 тыс. руб. (таб.

4 гр. 6 “Перерасход”).

По данной

статье затрат

фактическая

себестоимость

ниже плановой,

из этого следует

перерасход.

5.4в. Определим

отклонения

по статье “Затраты

на содержание

и эксплуатацию

машин и механизмов”

(фактическая

себестоимость

– плановая

себестоимость):

102076 тыс. руб.

– 84082 тыс. руб. = + 17994

тыс. руб. (таб.

4 гр. 6 “Перерасход”).

По данной

статье затрат

фактическая

себестоимость

ниже плановой,

из этого следует

перерасход.

5.4г. Определим

отклонения

по статье “Накладные

расходы” (фактическая

себестоимость

– плановая

себестоимость):

271456 тыс. руб.

– 344024 тыс. руб. = -

72568 тыс. руб. (таб.

4 гр. 5 “Экономия”).

По данной

статье затрат

фактическая

себестоимость

выше плановой,

из этого следует

экономия.

5.4д. Определим

отклонения

в целом по объекту

№ 2 (общая фактическая

себестоимость

– общая плановая

себестоимость):

1716853 тыс. руб.

– 1677618 тыс. руб. = +

39235 тыс. руб. (таб.

4 гр. 6 “Перерасход”).

В целом

по объекту №

2 фактическая

себестоимость

ниже плановой,

из этого следует

перерасход.

Вывод:

В целом по объекту

№ 2 фактическая

себестоимость

составила

1716853 тыс. руб., что

на 39235 тыс. руб.

больше чем

предполагалось

по плану. Хотя

по некоторым

статьям затрат,

а именно “Материалы”

и “Накладные

расходы”, организация

получила экономию

в размере 72776 тыс.

руб. (208 тыс. руб.

+ 72568 тыс. руб.), перерасход

по остальным

статьям затрат,

“Оплата труда

рабочих” и

“Затраты на

содержание

и эксплуатацию

машин и механизмов”

составил 112011 тыс.

руб. (94017 тыс. руб.

+ 17994 тыс. руб.). Перерасход

превысил экономию

на 39235 тыс. руб.

5.5. Определить

неиспользованные,

упущенные

(явные) резервы

дополнительного

снижения

себестоимости

объекта № 2 в

тыс. руб. и в

процентах, а

также процент

возможного

дополнительного

снижения

себестоимости

объекта № 2 при

использовании

явных резервов

(ЯР);

Перерасход

фактической

себестоимости

по статьям

“Оплата труда

рабочих” и

“Затраты на

содержание

и эксплуатацию

машин и механизмов”

в сумме 112011 тыс.

руб. (94017 тыс. руб.

+ 17994 тыс. руб.) является

неиспользованными

явными резервами

дополнительного

снижения

себестоимости

объекта №2.

Рассчитаем

процент возможного

дополнительного

снижения

себестоимости

объекта № 2 при

использовании

явных резервов

следующим

образом (сумма

общего перерасхода

/ плановую

себестоимость

* 100%),

112011 тыс. руб.

/ 1677618 тыс. руб. * 100% =

6,68%

Вывод:

Таким образом

используя явные

резервы СУ

могло бы снизить

фактическую

себестоимость

еще на 6,68%.

5.6. Определить

качественную

(в виде логического

заключения)

оценку выполнения

плана по себестоимости

и прибыли на

объекте № 2 и

заключение

о работе СУ в

этой части в

отчетном году.

На

основе рассчитанных

выше показателей

можно дать

качественную

оценку работы

СУ в отчетном

(1999) году.

СУ

треста жилищного

строительства

в 1999г. завершило

строительство

объекта № 2, который

был сдан в срок

в эксплуатацию

заказчику и

по нему был

определен

финансовый

результат от

реализации

(прибыль фактическая)

который составил

310602 тыс. руб., что

оказалось ниже

запланированной

прибыли на

39235 тыс. руб. или

на 11,22%.

Соответственно

уровень рентабельности

был ниже планового

и составил

16,11%, против планового

18,15%, т.е. ниже на

2,04%.

Причиной

недополучения

прибыли и снижения

рентабельности

от реализации

данного объекта

служит не выполнение

плана по снижению

себестоимости.

Фактическая

себестоимость

оказалась

завышена на

39235 тыс. руб. или

на 2,04%.

Перерасход

себестоимости

произошел по

статьям “Оплата

труда рабочих”

и “Затраты на

содержание

и эксплуатацию

машин и механизмов”

в сумме 112011 тыс.

руб. Это является

явным резервом

дополнительного

снижения

себестоимости

объекта № 2 за

счет экономии

заработной

платы и расходов

по эксплуатации

строительных

машин и механизмов

на 6,67%.

В ходе

анализа также

выявлена экономия

себестоимости

за счет сокращения

расходов на

материалы - 208

тыс. руб., а также

экономия за

счет сокращения

накладных

расходов –

72568 тыс. руб.

Таким

образом можно

сделать вывод

что работа СУ

в отчетном году

была удовлетворительна.

ЗАДАНИЕ

6

В

отчетном 1999г.

СУ в процессе

строительства

объектов № 1 и

2 при общей

договорной

стоимости (с

округлением)

в 3.000.000 тыс. руб. (Qp

i) и

общих производственных

затратах (с

округлением)

в 2.670.000 тыс. руб. (Cc

i) имело

долю постоянных

расходов (Vпр

i) в

размере 40% от

общих производственных

затрат, а цену

1м2 общей жилой

площади – 1000 тыс.

руб. (Р i).

6.1. Определить

недостающие

показатели

системы “директ-костинг”

для отчетного

года.

6.1.а. Определим

постоянные

расходы на

производство

продукции.

ПРi

= 2.670.000 тыс. руб. * 0,4 =

1.068.000 тыс. руб.

6.1.б. Определим

переменные

затраты на

производство.

ПЗi

= 2.670.000 тыс. руб. -

1.068.000 тыс. руб. = 1.602.000

тыс. руб.

6.1.в. Определим

прибыль от

реализации

строительной

продукции за

отчетный год.

Пр i

= Qp i

- Cc i

Пр i

= 3.000.000 тыс. руб.

– 2.670.000 тыс. руб. =

330.000 тыс. руб.

6.2.г. Определим

объем производства

в натуральном

выражении за

отчетный год.

Qоп

i

= Qp i/Р

i

Qоп

i

= 3.000.000 тыс.

руб. / 1.000 тыс.

руб. = 3.000 тыс.

руб.

6.1.д. Определим

маржинальный

доход за отчетный

период.

МД i

= ПР i

+ Пр

i

МД i

= 1.068.000 тыс. руб.

+ 330.000 тыс. руб. = 1.398.000

тыс. руб.

6.1.е. Определим

долю маржинального

дохода в общем

объеме выручки

VМД

i

= МД i/

Qp i

VМД

i =

1.398.000 тыс. руб. / 3.000.000

тыс. руб. = 0,47

Вывод:

При анализе

основных показателей

системы “директ-костинг”

определяется

точка критического

объема производства

(ТКОП) и точка

критического

объема реализации

(ТКОР) при которых

организация

не получает

ни прибыли ни

убытков, т.к.

объем реализации

равен объему

производства,

а выручка от

реализации

равна полной

себестоимости

продукции.

6.2. Определим

критический

объем реализации

строительной

продукции (kQp)

и соответствующий

ему критический

объем строительного

производства

в натуральном

выражении

(кQоп)

в отчетном

году.

Для этого

рассчитаем:

А) Величину

прибыли приходящуюся

на 1м2 общей

жилой площади.

Прм2

i = Пр

i

/ Qоп

Прм2

i =

330.000 тыс. руб. / 3.000 тыс.

руб. = 110 тыс. руб.

Б) Определим

цену 1м2 общей

жилой площади

применительно

к критическому

объему реализации

строительной

продукции.

кР i

= P i

- Прм2

i

кР

i =

1.000 тыс. руб. – 110 тыс.

руб. = 890 тыс. руб.

В) В ТКОР

критический

объем реализации

выручки может

быть выражен

следующим

алгебраическим

выражением:

kQp

i = ПЗ

i + ПР

i = Cci

(1) ,

а в расчете

на единицу

продукции,

работ, услуг

уравнение (1)

можно записать

в виде удельных

величин входящих

в него показателей

kQp

i / кQоп

i = ПЗ

i / кQоп

i = ПР

i / кQоп

i ,

или иначе

удельными

величинами

- кР i

= пз + пр .

Если

использовать

последние

выражение

уравнения (1),

то его первоначальное

выражение можно

записать еще

следующим

образом:

кР i

* кQоп

i = ПР

i + пз * кQоп

i

(2) .

После

преобразования

последний

расчет получит

вид:

кР i

* кQоп

i - пз * кQоп

i = ПР

i ;

кQоп

i * (кР

i - пз) = ПР

i ,

Откуда

получаем:

kQоп

i = ПР

i / P

i – пз = ПР

i / кмдi

(3) ,

Таким

образом необходимо

определить

промежуточные

показатели:

постоянные

расходы на

производство

на единицу

строительной

продукции в

отчетном году

(пр):

пр = ПР

i / кQоп

i

1.068.000 тыс. руб.

/ 3.000 тыс. руб. = 356 тыс.

руб.

переменные

затраты на

производство

на единицу

строительной

продукции в

отчетном году

(пз):

пз = ПЗ

i / кQоп

i

1.602.000 тыс. руб.

/ 3.000 тыс. руб. = 534 тыс.

руб.

Подставим

в уравнение

(3) полученные

показатели:

kQоп

i =

1.068.000 тыс. руб. / 1.000

тыс. руб. – 534 тыс.

руб. = 2.292 тыс. руб.

Так как

критический

объем реализации

продукции равен

полной себестоимости

продукции, то

kQp

i = Cci

= 2.670.000 тыс.

руб.

Учитывая,

что кр –

пз = кмдi

= 356 тыс. руб., т.е.

разница между

критической

ценой реализации

единицы строительной

продукции и

удельными

переменными

затратами и

есть критический

удельный маржинальный

доход.

В ТКОР

маржинальный

доход равен

постоянным

расходам, т.е.

МД = ПР

Исчисленные

показатели

сведем в таблицу

№ 5.

Аналитические

показатели

управления

производственными

затратами СУ

в отчетном году

Таблица

5

| Наименование

показателей |

Условные

обозначения |

Отчетный

год |

| В тыс.

руб. |

В % |

| Выручка

от реализации

продукции,

работ, услуг |

Qp

i

|

3000000 |

100% |

| Объем

критической

выручки от

реализации

продукции,

работ, услуг |

kQp

i

|

2670000 |

100% |

| Переменные

затраты на

производство |

ПЗ

i

|

1602000 |

100% |

| Постоянные

расходы на

производство |

ПР

i

|

1068000 |

100% |

| Маржинальный

доход от реализации

продукции |

МД

i

|

1398000 |

100% |

| Маржинальный

доход от критического

объема реализации

продукции |

МДк

i

|

1068000 |

100% |

| Доля

маржинального

дохода в общем

объеме выручки |

VМД

i

|

0,47 |

100% |

| Прибыль

от реализации

продукции,

работ, услуг |

Пр

i

|

330000 |

100% |

|

Прибыль

приходящаяся

на 1м2 общей

жилой площади

|

Прм2

i

|

110 |

100% |

| Цена

реализации

единицы продукции,

работ, услуг |

Р

i

|

1000 |

100% |

| Критическая

цена реализации

единицы продукции,

работ, услуг |

кР

i

|

890 |

100% |

| Объем

производства

в натуральном

выражении |

Qоп

i

|

3000 |

100% |

| критический

объем производства

в натуральном

выражении |

кQоп

i

|

2292 |

100% |

Взаимосвязь

основных показателей

системы “директ-костинг”

можно представить

графически,

что наиболее

наглядно покажет

их смысл.

Построим

график «Взаимосвязь

основных показателей

системы “директ-костинг”

СУ за отчетный

год».

(график

1 приведен на

следующей

странице)

Вывод:

Таким образом

графический

анализ наиболее

наглядно показывает

что точка “К”

критического

объема реализации

строительной

продукции

(ТКОР) и критического

объема производства

строительной

продукции

(ТКОП) выражает

тот объем реализации

строительной

продукции

(производства

строительной

продукции), при

котором СУ не

получает ни

прибыли ни

убытка и выручка

от реализации

продукции равна

полной его

себестоимости.

На графике

также видно

что маржинальный

доход от общего

объема реализации

равен сумме

постоянных

расходов и

прибыли от

реализации,

а в ТКОР маржинальный

доход равен

постоянным

расходам.

Ведомость

аналитического

учета затрат

на строительство

объекта № 2 (в

тыс. руб.)

Таблица

2

| Распределение

затрат по

календарным

периодам |

Материалы

(франко-приобъектный

склад) |

Оплата труда

рабочих с

отчислениями

на социальное

страхование

и обеспечение,

с резервом

отпуска |

Затраты на

содержание

и эксплуатацию

машин и механизмов |

Накладные

расходы |

Всего затрат |

Остаток

незавершенного

строительного

производства |

Стоимость

сданных работ

и финансовый

результат |

| На начало

месяца |

На конец

месяца |

Фактическая

себестоимость |

Сметная

стоимость |

Затраты,

возмещаемые

в порядке

компенсации

рыночных

удорожаний |

Результат

(прибыль “+”,

убыток “-“) |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| 1. Затраты

произведенные

до декабря |

821950 |

110000 |

58500 |

233550 |

1224000

|

- |

30000 |

1194000

|

1311900 |

90000 |

+

207900

|

| 2. Затраты

за декабрь |

291000

|

120371

|

43576

|

37906

|

492853

|

30000 |

- |

522853

|

615555 |

10000 |

+

102702

|

| Итого |

1112950

|

230371

|

102076

|

271456

|

1716853

|

30000

|

30000

|

1716853

|

1927455

|

100000

|

+

310602

|

Государственный

комитет Российской

Федерации по

высшему образованию

Московский

Институт

Коммунального

Хозяйства и

Строительства

КУРСОВАЯ

РАБОТА

По

Бухгалтерскому

учету

Тема:

Учет затрат

на производство

и калькулирование

себестоимости

строительной

продукции.

Основы контроля,

анализа

и управления

производственными

затратами.

Выполнила:

Студентка 1-го

курса

№ К-98-072

Степанова

Юлия Валерьевна

Гуманитарного

факультета

Кафедра “Коммерция”

Научный

руководитель:

Москва 2000г.

ЦЕЛЬ

РАБОТЫ

Целью курсовой

работы является

углубление

знаний, закрепление

практических

навыков по

дисциплине

“Бухгалтерский

учет”, развитие

способности

к научно-исследовательской

работе в ходе

изучения литературных

источников,

систематизации

и обработке

учетных данных.

Структурно

курсовая работа

состоит из двух

взаимосвязанных

разделов. В

первом разделе

курсовой работы

предлагается

использовать

действующую

практику учета

затрат на

производство

строительной

продукции и

калькулирования

её себестоимости

на основе

применяемого

строительными

организациями

позаказного

метода, а также

составление

бухгалтерских

проводок по

ряду хозяйственных

операций, относящихся

к затратам

строительного

производства,

и обобщение

данных производственного

учета. Во втором

разделе дополняются

данные учетно-калькуляционной

части курсовой

работы элементами

контроля, анализа

и управления

полученными

данными производственного

учета с целью

качественной

оценки их и

принятия по

ним некоторых

управленческих

решений.

Используемые

данные относятся

к строительному

управлению

(СУ) треста жилищного

строительства

города. В декабре

1999г. СУ вело работы

на завершаемом

строительством

объекте № 2 и

вновь начинаемом

строительством

объекте № 3.

|