|

Uniwersytet Łódzki

referat

temat:

BREAK EVEN POINT

wykonawca:

ekonomia III r.

Inwestycje i Nieruchomości

Łódź, 1996

PODSTAWOWE DEFINICJE

Jak wynika z badań nad przepływami pienężnymi (CASH FLOW

) przychody z działalności podstawowej, które stanowią różnicę pomiędzy przychodami i kosztami wpływają w zasadniczy sposób na płynność finansową, w konsekwencji zaś na wielkość zysku netto.

Nie wiemy jednak czy relacja pomiędzy przychodami i kosztami jest opłacalna (efektywna) i bezpieczna dla dalszej działalności gospodarczej? Aby na tak postawione pytania odpowiedzieć, posłużmy się analizą progu rentowności.

Wykorzystamy tu następujące definicje:

· Przychody ze sprzedaży i usług w danym przedziale czasu.

· Koszty zmiene to jest wartość kosztów wynikających z prowadzenia działalności gospodarczej. Są to naogół koszty materiałów i paliwa, energii, wynagrodzeń wraz z obciążeniami.

· Nadwyżka przychodów nad kosztami zmiennymi (NPKZ).

· Koszty stałe, ponoszone przez przemysł niezależnie od procesów produkcyjnych i usługowych.

· Próg rentowności - BEP.

· Margines bezpieczeństwa.

Analiza progu rentowności wykorzystana zostanie do wyznaczenia takiej wartości sprzedaży i jej kosztów, przy których przedsiębiorstwa uzyskują zerowy dochód. To znaczy, że nie ma ani zysku ani straty. Próg rentowności w % pozwoli obliczyć tzw. margines bezpieczeństwa. Im wyższy jest poziom MB, tym korzystniejsza jest sytuacja gospodarcza przedsiębiorstw. Jeżeli wartość sprzedaży i usług zbliża sie do wartości BEP, oznaczać to będzie pogarszanie się sytacji ekonomicznej.

Im wyższa będzie kwota nadwyżki sprzedaży nad kosztami zmiennymi, tym korzystniejsza będzie sytuacja finansowa, ponieważ zwiększa się zdolność do generowania zysku. Zmiana BEP może być spowodowana zwiększeniem sprzedaży lub cen jednostkowych, przy stałych lub niższych kosztach.

Реклама

ANALIZA PROGU RENTOWNOŚCI

Z obliczonych progu rentowności i marginesu bezpieczeństwa wynika:

· Wartość realizowanej sprzedaży przynosi NPKZ, co pozwala w pełni pokryć koszty stałe ponoszone przez przedsiębiorstwa. Gdyby realizowana sprzedaż nie wystarczyła na pokrycie kosztów zmiennych, wtedy każda kolejna spredana jednostka towaru i usługi powodować może powiększenie już poniesionej straty.

· Im wyższa jest kwota nadwyżki sprzedaży nad kosztami zmiennymi, tym korzystniejsza jest sytuacja finansowa badanych przedsiębiorstw. Im wyzszy jest procentowy udział NPKZ w wielkości sprzedaży, tym korzystniejsze itnieją możliwości rozwojowe, ponieważ zwiększaja się strumienie finansowe wpływające do kasy.

· Dodatnia wartość NPKZ, lecz ujemny dochód z działalności operacyjnej, wskazywać może na konieczność interwencji w dziedzinie kosztów własnych w krótkim okresie czasu i zmiany sposobu angażowania kosztów zmiennych w dłuższym okresie czasu. Wtedy należy podejmować decyzje dotyczące zwiększania cen i /lub sprzedaży, pod warunkiem, że zmiany te zostaną zaakceptowane przez rynek.

· Analizyjąc wielkość wskaźnika NPKZ należy zauważyć, iż badane przedsiębiorstwa w pełni pokrywają ponoszone koszty zmienne.

· Podobne tendencje możemy zauważyć analizujac BEP. Pokazuje on jaka powinna być wartość sprzedaży, aby przy niezmienionych proporcjach ekonomiczno-finansowych przedsiębiorstwo osiągneło zerowy dochód. BEP wyrażony w % pokazuje omawiane wielkości liczbowo w odmienny sposób. Informuje jaki poziom sprzedaży wystarczył by na osiągnięcie zerowego dochodu.

· Bezpośrednio z procentowo ujętym wskaźnikiem BEP związany jest margines bezpieczeństwa, który pokazuje, o ile przedsiębiorstwa mogą zmniejszyć przychody (skalę działalności), aby osiągnąć zerowy dochód.

Реклама

KLASYCZNA MIKROEKONOMICZNA DEFINICJA PROGU RENTOWNOŚCI

LMC – krzywa długookresowych kosztów końcowych,

LAC – krzywa przeciętnych długookresowych kosztów.

Długookresowa krzywa podaży przedsiębiorstwa, czyli linia obrazująca związek między ilością dostarczanej produkcji a ceną w długim okresie, jest częścią krzywej LMC położoną naprawo od punktu C, które odpowiada cenie P3. Przy każdej cenie niższej od P3 przedsiębiorstwo nie potrafi znaleźć takiego poziomu produkcji, przy którym cena pokrywałaby LAC. Przy cenie P3 przedsiębiorstwo wytwarzałoby produkcję o rozmiarach Q3 i po opłaceniu wszystkich kosztów ekonomicznych - osiągnęłoby dokładnie swój próg rentowności (ang. break-even point), czyli nie miałoby ani zysków, ani strat; wyzyskiwałoby jedynie zyski normalne.

PRÓG RENTOWNOŚCI I JEGO PRZYDATNOŚĆ W PRAKTYCE

Analiza progu rentowności stanowi pomocny instrument zarządzania przedsiębiorstwem w gospodarstwie rynkowym. Obejmuje ona badanie tzw. punktu wyrównania, w którym realizowane przychody ze sprzedaży dokładnie pokrywają poniesione koszty. Przedsiębiorstwo nie osiąga wówczas zysku, ale też nie ponosi straty. Rentowność sprzedaży jest równa zero, co oznacza, że firma osiągnęła próg rentowności.

Metoda analizy progu rentowności opiera się na podziale kosztów na stałe i zmienne. Stwarza to pewne ograniczenie wykorzystania jej w przedsiębiorstwach, prowadzących rachunek kosztów opartych na innych zasadach. Pomimo to, jest ona coraz powszechniej stosowana.

Próg rentowności może być wyrażony ilościowo lub wartościowo. Może on ponadto informować jaką część zdolności produkcyjnych (lub przewidywanego popytu) trzeba wykorzystać, aby ponoszone koszty zrównoważyć przychodami ze sprzedaży. Do wyznaczenia progu rentowności możemy zastosować odpowiednie równania matematycane lub posłużyć się metodą graficzną. W obu przypadkach przyjmujemy następujące założenia upraszczające:

- wartość produkcji w badanym okresie jest równa wartości sprzedaży,

- koszty produkcji są funkcją wielkości produkcji,

- stałe koszty produkcji są jednakowe dla każdej wielkości produkcji,

- jednostkowe koszty zmienne są stałe i wskutek tego całkowite koszty zmienne produkcji zmieniają się proporcjonalnie do wielkości produkcji,

- jednostkowe ceny sprzedaży poszczególnych wyrobów nie ulegają zmianie z upływem czasu i nie zmieniają się wraz ze zmianą skali produkcji w całym badanym okresie; wartość sprzedaży jest więc funkcją liniową jednostkowej ceny sprzedaży i ilości sprzedanych wyrobów,

- poziom jednostkowych kosztów zmiennych i stałych kosztów produkcji pozostaje niezmieniony w całym badanym okresie.

PRÓG RENTOWNOŚCI PRZY PRODUKCJI JEDNOASORTYMENTOWEJ

W pierwszej kolejności zbadamy próg rentowności przedsiębiorstwa produkującego jedno dobro. Na poziom tego progu rentowności wpływają wówczas następujące czynniki:

- wielkość produkcji (sprzedaży),

- cena wyrobu,

- jednostkowe koszty zmienne,

- stałe koszty produkcji.

Znając poziom tych czynników możemy obliczyć wartość sprzedaży według równania:

gdzie:

S-wartość sprzedaży

P-ilość sprzedanych wyrobów

c-jednostkowa cena sprzedaży

poziom kosztów całkowitych według równania:

, ,

gdzie:

Kc-całkowite koszty produkcji

Ks-stałe koszty produkcji

kz- jednostkowe koszty zmienne

Próg rentowności znajduje sie w punkcie, w którym wartośc sprzedaży jest równa poziomowi kosztów całkowitych, a więc:

S = Kc

BEP - próg rentowności w wyrażeniu ilościowym, próg rentowności w ujęciu wartościowym:

jako stopień wykorzystania zdolności produkcyjnych (stopień zaspokajania indywidualnego popytu):

gdzie :

Pm - maksymalna ilość sprzedanych wyrobów określona na podstawie zdolności produkcyjnej lub prognozy popytu.

Na odstawie równań wartości sprzedaży oraz kosztów całkowitych możliwe jest graficzne wyznaczenie BEP:

Schemat ten obrazuje ilościowy i wartościowy próg rentowności. Pozwala on również ocenić jaką część zdolności produkcyjnej należy wykorzystać dla osiągnięcia progu rentowności. Porównanie krzywej wartości sprzedaży i kosztów całkowitych umożliwia ustalenie przewidywanego poziomu zysku, w zależności od zrealizowanej wielkości sprzedaży. Przy pełnym wykorzystaniu zdolności produkcyjnych zysk ten wyniesie:

gdzie:

Zm - poziom zysku przy pełnym wykorzystaniu zdolności produkcujnych (lub pełnym zaspokojeniu przewidywanego popytu).

PRÓG RENTOWNOŚCI PRZY PRODUKCJI WIELOASORTYMENTOWEJ

W praktyce większośc przedsiębiorstw produkuje kilka lub kilkadziesiąt wyrobów. Analiza progu rentowności w tym przypadku jest utrudniona. Zaprezentowane dotychczas prawidłowości pozostają nadal aktualne, lecz zachodzi konieczność uwzględnienia dodatkowego czynnika, jakim jest struktura asortymentowa produkcji (sprzedaży). Równania przyjmują postacie:

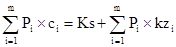

równanie wartości sprzedaży

gdzie:

S - wartość sprzedaży

- liczba sprzedawanych wyrobów i-tego asortymentu - liczba sprzedawanych wyrobów i-tego asortymentu

- jednostkowa cena sprzedaży i-tego asortymentu - jednostkowa cena sprzedaży i-tego asortymentu

i = 1,...,m - ilość wytwarzanych asortymentów wyrobów

równanie kosztów całkowitych

gdzie:

- jednostkowe koszty zmienne i-tego asortymentu - jednostkowe koszty zmienne i-tego asortymentu

Próg rentowności odzwierciedla wartość sprzedaży, gwarantującą pokrycie poniesionych kosztów:

O ile w przypadku produkcji jednoasortymentowej próg rentowności był punktem, o tyle przy produkcji wielu różnych wyrobów jest on zbiorem punktów. Zrównoważenie wartości sprzedaży i kosztów można osiągnąć przy wielu różnych kombinacjach struktury asortymentowej.

Pewnym uproszczeniem dalszej analizy może być przyjęcie założenia, w myśl którego udiał łącznych kosztów zmiennych w jej wartości jest stały i z góry określony. Wartościowy próg rentowności możemy wówczas ustalić na podstawie równania:

Służy ono głównie do oceny progu rentowności przeprowadzonej ex post. Znana jest rzeczywiście zrealizowana struktura asortymentowa produkcji, co umożliwia ustalenie relacji kosztów zmiennych i wartości sprzedaży. Wykorzystanie tej relacji w analizie ex ante jest mało przydatne. Każda zmiana struktury asortymentowej może zmienić jej poziom.

Najprostszym przykładem produkcji wieloasortymentowej jest produkcja dwóch wyrobów. Równanie progu rentowności przyjmuje postać:

gdzie:

- liczba sprzedanych wyrobów 1 i 2 - liczba sprzedanych wyrobów 1 i 2

- jednostkowa cena sprzedaży wyrobów 1 i2 - jednostkowa cena sprzedaży wyrobów 1 i2

- jednostkowe koszty zmiene wyrobów 1 i 2 - jednostkowe koszty zmiene wyrobów 1 i 2

Po odpowiednim przekształceniu uzyskamy następujace równanie:

Otzymamy równanie prostej. Rozwiązaniem tego równania bębzie każdy punkt znajdujący się na tej prostej. Ponieważ badany przypadek dotyczy liczby produkowanych wyrobów, należy przyjąć załozenie, że  . Rozwiązaniem równania będzie odcinek. . Rozwiązaniem równania będzie odcinek.

PRZYKŁADY

Przykład 1.Sposób obliczania progu rentowności przy produkcji jednoasortymentowej.

Przedsiębiorstwo produkuje jeden wyrób. Koszty jednostkowe zmienne wynoszą 440 tys. zł/szt. Przewiduje się, że przy cenie 580 tys. zł/szt. efektywny popyt wyniesie 24 tys.szt. w ciągu roku. Stałe koszty funkcjonowania przedsiębiorstwa wynoszą 1330 mln zł rocznie.

Próg rentowności przedsiębiorstwa wynosi:

tys.zł, tys.zł,

Pełne zaspokojenie popytu na wyroby produkowane przez przedsiebiorstwo przyniesie mu zysk w wysokości:

tys. zł. tys. zł.

Obliczenie progu rentowności stwarza szerokie możliwości dalszej analizy. Obejmuje ona ocenę kształtowania się rentowności w przypadku zmian poszczególnych czynników. Szczególne znaczenie ma przy tym zbadanie:

- jaki spadek popytu na produkowane wyroby może doprowadzić do utraty rentowności,

- jakie są możliwości zwiększania zysku.

Przedsiebiorstwo funkcjonujące w gospodarce rynkowej narażone jest na niebezpieczeństwo spadku sprzedaży na skutek zmiany warunków rynkowych. Stad celowe jest ustalanie wskaźnika bezpieczeństwa, obrazującego wrażliwość przedsiębiorstwa na spadek popytu.

Wb = 0 - oznacza, że w chwili obecnej przedsiębiorstwo nie osiąga zysku.

Każdy spadek popytu na wyroby przyniesie stratę. Im wyższy wskaźnik bezpieczeństwa ( ) tym większy spadek popytu może ono przetrwać nie ponosząc strat. ) tym większy spadek popytu może ono przetrwać nie ponosząc strat.

Przykład 2. Sposób ustalania progu rentowności przy produkcji dwóch dóbr.

Asortyment produkcji składa się z wyrobów A i B. Ceny sprzedaży wynosza odpowiednio  = 820 tys. zł, = 820 tys. zł,  = 690 tys. zł, zaś koszty jednostkowe zmienne wynoszą = 690 tys. zł, zaś koszty jednostkowe zmienne wynoszą  = 680 tys. zł i = 680 tys. zł i  = 480 tys. zł. Stałe koszty produkcji będą równe 126 mln zł. = 480 tys. zł. Stałe koszty produkcji będą równe 126 mln zł.

Załóżmy, że w badanym okresie  =0. =0.

Jeżeli  = 0 to : = 0 to :

Ustaliliśmy dwie możliwe kombinacje struktury asortymentowej.

= 525 szt., = 0 szt. = 525 szt., = 0 szt.

= 0 szt., = 600 szt. = 0 szt., = 600 szt.

Wartościowy próg rentowności:

tys. zł tys. zł

tys. zł tys. zł

Na podstawie powyższych obliczeń wyznaczymy graficznie próg rentowności:

Przedsiębiorstwo osiągnie próg rentowności przy każdej kombinacji struktury asortymentowej leżącej na odcinku AB. Analiza progu rentowności przy produkcji większej liczby wyrobów w praktyce nasuwa koniecznośc skorzystania z odpowiedniego programu kompurerowego.

LITERATURA:

G. Begg, S. Fischer, R. Dornbusch "Ekonomia" tom 1, W-wa ,1992

J. Pyka "Cash Flow oraz Break Even Point w praktycznym zastosowaniu" , W-wa, 1995

M. Sierpińska "Ocena przedsiębiorstwa według standardów światowyhc", W-wa, 1993

|